Análisis cuantitativo de tendencias: Recopilamos estadísticas en Python

¿Qué es el análisis cuantitativo de tendencias en el mercado Forex?

El análisis cuantitativo de tendencias es un enfoque que transforma los movimientos caóticos del mercado en un sistema ordenado de números y patrones. En un mundo donde la mayoría de los tráders confían en la intuición y la evaluación visual de los gráficos, el análisis matemático de los movimientos de tendencias ofrece una ventaja innegable. En lugar de sentimientos subjetivos, obtendrá datos precisos: la duración promedio de una tendencia en días, su valor típico en puntos y patrones característicos de desarrollo y finalización.

Precisamente esta objetividad es la que hace del análisis cuantitativo la piedra angular del trading profesional. El famoso comerciante William Eckhardt señaló acertadamente que el trading no es un campo de la psicología, sino un campo de la estadística. Cuando sabes que las tendencias alcistas del EURUSD duran estadísticamente más que las bajistas, o que el 70% de las tendencias del GBPUSD terminan antes de alcanzar la marca de 200 pips, eso no es solo información, es una clara llamada a la acción.

¿Por qué son importantes las estadísticas de las tendencias?

Imagínese que está conduciendo un coche en medio de la niebla. Sin instrumentos de precisión, solo confía en lo que ve delante de usted. El análisis cuantitativo en el trading es el conjunto de herramientas que hace visible lo que normalmente queda oculto a los ojos. Al conocer las características promedio de los movimientos, un tráder puede establecer objetivos de beneficios con mayor precisión, gestionar el riesgo de manera más eficiente y determinar el tiempo de mantenimiento óptimo de las posiciones.

Pero la principal ventaja del enfoque cuantitativo reside en la capacidad de probar hipótesis. En lugar de hacer afirmaciones vacías como "la tendencia es tu amiga" o "el mercado siempre vuelve a la media", puede probar o refutar matemáticamente estas afirmaciones para un par de divisas específico durante un periodo temporal concreto.

Arquitectura de las herramientas de análisis

Nuestra herramienta de análisis cuantitativo de tendencias está escrita en Python y utiliza la biblioteca MetaTrader 5 para recuperar datos directamente del mercado. Esto permite trabajar con información actualizada y realizar investigaciones en varios marcos temporales y pares de divisas. Veamos los componentes clave del programa:

Inicialización y recuperación de datos.

import MetaTrader5 as mt5 import pandas as pd import numpy as np import matplotlib matplotlib.use('Agg') # Non-interactive mode for saving charts import matplotlib.pyplot as plt from datetime import datetime, timedelta import pytz import os def initialize_mt5(): """Initializing connection to MetaTrader5""" if not mt5.initialize(): print("Initialization error MT5") mt5.shutdown() return False return True def get_eurusd_data(timeframe=mt5.TIMEFRAME_D1, bars_count=1000): """Downloading EURUSD historical data""" # Set time zone to UTC timezone = pytz.timezone("UTC") utc_now = datetime.now(timezone) # Get data eurusd_data = mt5.copy_rates_from_pos("EURUSD", timeframe, 0, bars_count) if eurusd_data is None or len(eurusd_data) == 0: print("Error retrieving EURUSD data") return None # Convert into pandas DataFrame df = pd.DataFrame(eurusd_data) # Convert time from timestamp to datetime df['time'] = pd.to_datetime(df['time'], unit='s') # Set time as index df.set_index('time', inplace=True) return df

Este bloque de código inicializa la conexión al terminal MetaTrader 5 y descarga datos históricos. Para trabajar cómodamente con series temporales, utilizamos la biblioteca pandas, lo que nos permite manipular datos fácilmente y realizar varios cálculos.

Un aspecto importante es la selección del marco temporal adecuado. Los gráficos diarios (TIMEFRAME_D1) son adecuados para estrategias a largo plazo; los gráficos horarios (TIMEFRAME_H4 o TIMEFRAME_H1) son adecuados para estrategias a mediano plazo y los gráficos de minutos (TIMEFRAME_M30 o TIMEFRAME_M15) son adecuados para estrategias a corto plazo. Cada periodo temporal ofrecerá una imagen diferente de las tendencias, y esta diversidad de datos puede utilizarse para construir estrategias de múltiples niveles.

Identificación de tendencias

El corazón de nuestra herramienta analítica es el algoritmo de identificación de tendencias. Realiza varias tareas clave: encuentra máximos y mínimos locales, determina la secuencia de dichos extremos y forma tendencias basadas en ellos. Cada tendencia se caracteriza por su tipo (alcista o bajista), las fechas de inicio y fin, los precios en estos puntos, la duración y la magnitud.

def identify_trends(df, window_size=5): """ Identification of local highs and lows to identify trends window_size: the size of a window for searching for local extremes """ # Copy DataFrame so as not to change the original df_trends = df.copy() # Search for local highs and lows df_trends['local_max'] = df_trends['high'].rolling(window=window_size, center=True).apply( lambda x: x[window_size//2] == max(x), raw=True ).fillna(0).astype(bool) df_trends['local_min'] = df_trends['low'].rolling(window=window_size, center=True).apply( lambda x: x[window_size//2] == min(x), raw=True ).fillna(0).astype(bool) # Make structures for storing information about trends trends = [] current_trend = {'start_idx': 0, 'start_price': 0, 'end_idx': 0, 'end_price': 0, 'type': None} local_max_idx = df_trends[df_trends['local_max']].index.tolist() local_min_idx = df_trends[df_trends['local_min']].index.tolist() # Combine and sort highs and lows by index all_extremes = [(idx, 'max', df_trends.loc[idx, 'high']) for idx in local_max_idx] + \ [(idx, 'min', df_trends.loc[idx, 'low']) for idx in local_min_idx] all_extremes.sort(key=lambda x: x[0]) # Filter recurring local extremes filtered_extremes = [] for i, extreme in enumerate(all_extremes): if i == 0: filtered_extremes.append(extreme) continue last_extreme = filtered_extremes[-1] if last_extreme[1] != extreme[1]: # Different types (highs and lows) filtered_extremes.append(extreme) # Create trends based on sequence of extremes for i in range(1, len(filtered_extremes)): prev_extreme = filtered_extremes[i-1] curr_extreme = filtered_extremes[i] trend = { 'start_date': prev_extreme[0], 'start_price': prev_extreme[2], 'end_date': curr_extreme[0], 'end_price': curr_extreme[2], 'duration': (curr_extreme[0] - prev_extreme[0]).days, 'points': abs(curr_extreme[2] - prev_extreme[2]) * 10000, # Convert to points 'type': 'Uptrend' if curr_extreme[1] == 'max' else 'Downtrend' } # Add percentage change trend['percentage'] = (abs(trend['end_price'] - trend['start_price']) / trend['start_price']) * 100 trends.append(trend) return pd.DataFrame(trends)

Debemos prestar especial atención al parámetro window_size. Este determina el tamaño de la ventana para la búsqueda de extremos locales y afecta directamente el número y las características de las tendencias identificadas. Con un valor pequeño, el programa encontrará muchas tendencias a corto plazo, mientras que con un valor grande, hallará menos movimientos a largo plazo. Esto le permite adaptar su análisis a estrategias comerciales y horizontes temporales concretos.

Eficiencia del método de ventana deslizante

El método de ventana deslizante usado en nuestro algoritmo tiene varias ventajas sobre otros enfoques de identificación de tendencias. En primer lugar, resulta intuitivo: un máximo local es un punto donde el precio es más alto que en los puntos vecinos dentro de una ventana determinada. En segundo lugar, resulta computacionalmente eficiente, lo que permite el procesamiento rápido de grandes cantidades de datos. En tercer lugar, al cambiar el tamaño de la ventana, puede ajustar fácilmente la sensibilidad del algoritmo.

No obstante, este método también tiene sus limitaciones. Por ejemplo, puede pasar por alto algunos patrones de precios importantes que no encajen en el concepto de extremos locales. Para abordar estas limitaciones, las versiones futuras del programa planean implementar métodos adicionales de identificación de tendencias, como el análisis wavelet o la segmentación de series temporales.

Análisis estadístico y visualización

Una vez identificadas las tendencias, comienza la verdadera magia del análisis cuantitativo, es decir, el procesamiento estadístico de los datos obtenidos. El programa calcula los valores promedio de la duración y la magnitud de las tendencias, analiza su distribución y visualiza los resultados en forma de varios gráficos:

def analyze_trends(trend_df, output_dir): """Trend analysis and statistics printing with saving of results""" if trend_df.empty: print("No data available for trend analysis") return # Create file to save statistics stats_file = os.path.join(output_dir, 'trend_statistics.txt') with open(stats_file, 'w', encoding='utf-8') as f: # Basic statistics on all trends header = "=" * 50 + "\nOverall trend statistics:\n" + "=" * 50 print(header) f.write(header + "\n") stats_text = f”Total number of trends: {len(trend_df)}\n" stats_text += f"Mean trend duration: {trend_df['duration'].mean():.2f} days\n" stats_text += f"Mean trend value: {trend_df['points'].mean():.2f} points\n" stats_text += f"Mean trend value: {trend_df['percentage'].mean():.2f}%\n" print(stats_text) f.write(stats_text) # Statistics on trend types up_trends = trend_df[trend_df['type'] == 'Uptrend'] down_trends = trend_df[trend_df['type'] == 'Downtrend'] up_stats = "Statistics on upward trends:\n" up_stats += f"Quantity: {len(up_trends)}\n" if not up_trends.empty: up_stats += f"Mean duration: {up_trends['duration'].mean():.2f} days\n" up_stats += f"Mean value: {up_trends['points'].mean():.2f} points\n" up_stats += f"Mean value: {up_trends['percentage'].mean():.2f}%\n" up_stats += f"Maximum value: {up_trends['points'].max():.2f} points\n" up_stats += f"Minimum value: {up_trends['points'].min():.2f} points\n" print(up_stats) f.write(up_stats) # Statistics on downtrends and other categories of trends...

Visualizaciones enriquecidas para un análisis profundo

La visualización de resultados supone una etapa clave del análisis. Los gráficos hacen que los datos estadísticos sean visuales y nos permiten identificar patrones rápidamente. Nuestra herramienta crea varios tipos de visualizaciones:

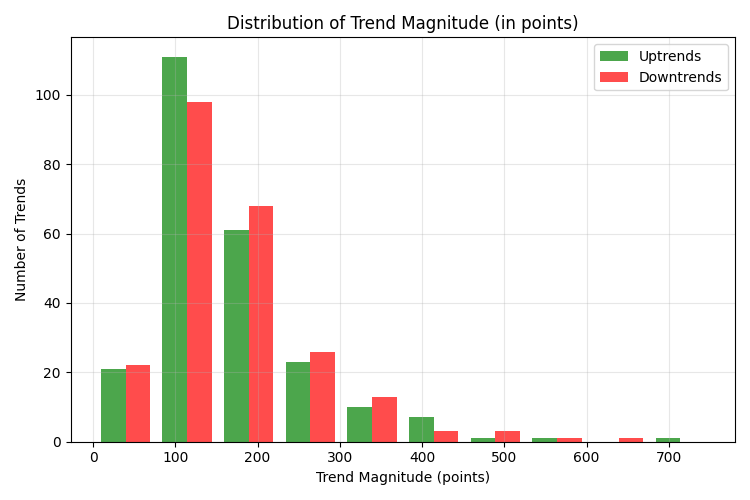

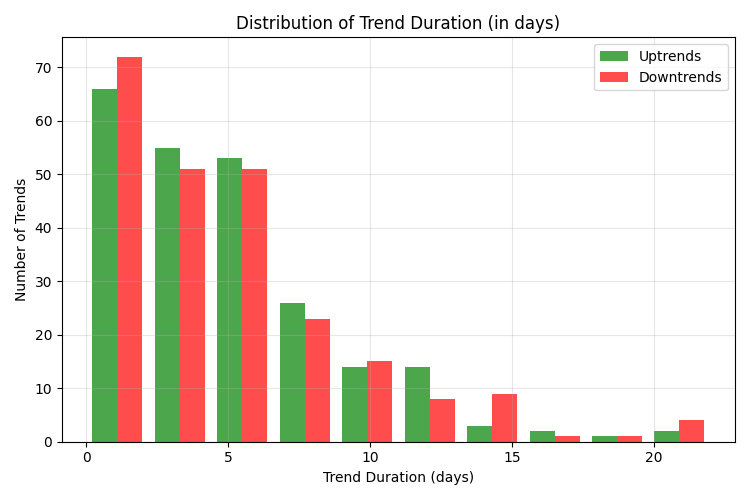

def save_distribution_plots(trend_df, output_dir): """Creating and saving additional distribution charts""" # 1. Chart of trend distribution by magnitude plt.figure(figsize=(12, 8)) up_trends = trend_df[trend_df['type'] == 'Uptrend'] down_trends = trend_df[trend_df['type'] == 'Downtrend'] plt.hist([up_trends['points'], down_trends['points']], bins=10, alpha=0.7, color=['green', 'red'], label=['Uptrends', 'Downtrends']) plt.title('Distribution of trend values (in points)') plt.xlabel('Trend value (points)') plt.ylabel('Number of trends') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_magnitude_distribution.png')) plt.close() # 2. Chart of trend distribution by duration plt.figure(figsize=(12, 8)) plt.hist([up_trends['duration'], down_trends['duration']], bins=10, alpha=0.7, color=['green', 'red'], label=['Uptrends', 'Downtrends']) plt.title('Distribution of trend duration (in days)') plt.xlabel('Trend duration (days)') plt.ylabel('Number of trends') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_duration_distribution.png')) plt.close() # 3. Chart of the ratio of duration and magnitude of trends plt.figure(figsize=(12, 8)) plt.scatter(up_trends['duration'], up_trends['points'], color='green', alpha=0.7, label='Uptrends') plt.scatter(down_trends['duration'], down_trends['points'], color='red', alpha=0.7, label='Downtrends') plt.title('Ratio of duration and magnitude of trends') plt.xlabel('Trend duration (days)') plt.ylabel('Trend magnitude (points)') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_correlation.png')) plt.close()

Cada uno de estos gráficos ofrece una visión única de las características de las tendencias. El histograma de magnitud de tendencia muestra cómo se distribuyen las tendencias por tamaño en puntos. Esto permite determinar qué objetivos de beneficios son realistas para un par de divisas en particular.

El histograma de duración de la tendencia muestra cuántos días suelen durar las tendencias. Esta información resulta fundamental para determinar el tiempo óptimo de mantenimiento de las posiciones. El gráfico de correlación duración-magnitud permite ver si existe una relación entre cuánto dura una tendencia y lo intensa que se vuelve finalmente.

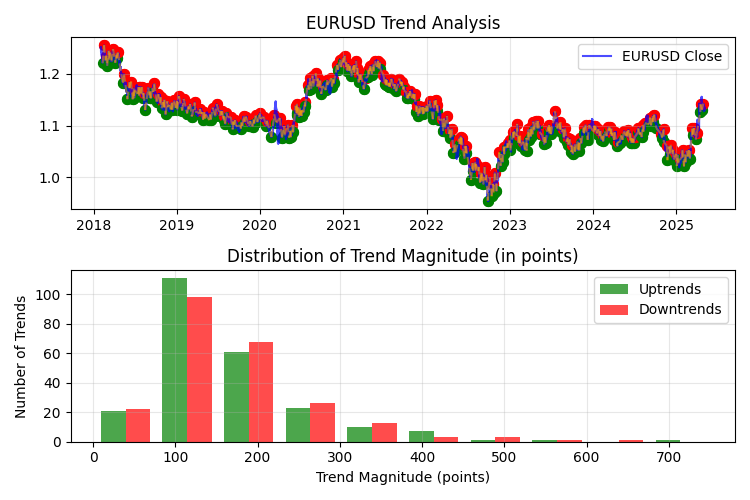

Visualización de tendencias en un gráfico de precios

Además de los gráficos estadísticos, el programa también crea visualizaciones de las tendencias identificadas directamente en el gráfico de precios. Esto permite ver claramente qué es exactamente lo que el programa considera una tendencia y estimar la calidad del trabajo del algoritmo:

def plot_trends(df, trend_df, output_dir): """Visualization of trends on a chart with saving""" plt.figure(figsize=(15, 10)) # Main price chart plt.subplot(2, 1, 1) plt.plot(df.index, df['close'], label='EURUSD Close', color='blue', alpha=0.7) plt.title('EURUSD Trend Analysis') plt.grid(True, alpha=0.3) plt.legend() # Mark local highs and lows for _, trend in trend_df.iterrows(): start_color = 'green' if trend['type'] == 'Uptrend' else 'red' end_color = 'red' if trend['type'] == 'Downtrend' else 'green' # Starting point of trend plt.scatter(trend['start_date'], trend['start_price'], color=start_color, s=50) # Endpoint of trend plt.scatter(trend['end_date'], trend['end_price'], color=end_color, s=50) # Trend line plt.plot([trend['start_date'], trend['end_date']], [trend['start_price'], trend['end_price']], color='orange', alpha=0.5, linestyle='--') # The second distribution chart # ...

Análisis estadístico avanzado de tendencias

El análisis simple de medias y distribuciones es solo el inicio. Para obtener una comprensión más profunda de las características de las tendencias, se deben usar métodos estadísticos más sofisticados. En futuras versiones del programa planeamos implementar el análisis de tendencias estacionales, modelos de Márkov para el pronóstico de tendencias y el análisis de correlación entre pares de divisas.

Muchos pares de divisas muestran patrones estacionales en su comportamiento de tendencia. Por ejemplo, algunos estudios muestran que durante los meses de verano, la volatilidad y, por tanto, la magnitud de las tendencias en EURUSD disminuyen. El análisis de estacionalidad nos ayudará a identificar dichos patrones y adaptar las estrategias comerciales según la época del año.

Las cadenas de Márkov son un marco matemático que se puede utilizar para modelar secuencias de tendencias. Si la tendencia actual es bajista, ¿cuál es la probabilidad de que la próxima sea alcista? ¿La magnitud de la próxima tendencia depende de la magnitud de la anterior? Los modelos de Márkov pueden ayudarnos a responder estas preguntas y construir pronósticos probabilísticos del desarrollo del mercado.

Diferentes pares de divisas a menudo muestran correlación en los movimientos de tendencia. Por ejemplo, si comienza una fuerte tendencia alcista en el EURUSD, con frecuencia se observa un movimiento similar en el GBPUSD. El análisis de las correlaciones cruzadas de tendencias entre pares de divisas puede ofrecer información valiosa para desarrollar estrategias multidivisa.

Aplicación de los resultados del análisis en el trading

Las estadísticas recopiladas no son una simple colección de números interesantes, sino una guía directa de acción para el tráder. Por ejemplo, si el análisis muestra que en el EURUSD las tendencias alcistas promedian 280 pips y las bajistas 220 pips, esto muestra un impacto significativo a la hora de establecer objetivos de beneficios y stop loss.

Optimización de los parámetros del indicador

Muchos indicadores de análisis técnico populares, como las medias móviles o los osciladores, requieren que se indique un periodo para el cálculo. A menudo, estos periodos se eligen arbitrariamente (14, 20, 50, etc.), sin considerar las características específicas de un par de divisas en particular. El análisis de tendencias cuantitativas permite seleccionar periodos indicadores según las características reales del mercado.

Por ejemplo, si el análisis muestra que la duración promedio de la tendencia en EURUSD es de 15 días, entonces usar una media móvil de 15 periodos sería más razonable que el estándar de 20 periodos. Para un promedio de movimiento rápido, el periodo óptimo sería de 8 a 10 días, y para uno lento, de 16 a 20 días. El periodo ADX de 14 días nos permitirá realizar un seguimiento eficaz de las tendencias actuales, mientras que la configuración de Parabolic SAR con un paso=0,02 y un máximo=0,2 coincidirá con las características de las tendencias identificadas. Este ajuste de los indicadores en función de datos objetivos aumenta sustancialmente su eficacia.

Desarrollo de estrategias de entrada y salida basadas en estadísticas

Las estadísticas de distribución de tendencias se pueden usar para desarrollar un sistema de entrada y salida del mercado. Conociendo la duración típica de las tendencias, podemos desarrollar una estrategia que cierre automáticamente una posición después de una cierta cantidad de días, incluso si no se alcanza el beneficio objetivo. Esto puede evitar situaciones en las que las beneficios potenciales se convierten en pérdidas debido a un cambio de tendencia.

La estrategia más efectiva podría ser cerrar parcialmente posiciones en diferentes niveles de beneficios. La primera parte de la posición se cierra cuando se alcanza un beneficio relativamente pequeño pero muy probable, la segunda parte se cierra cuando se alcanza el valor de tendencia promedio para el par de divisas dado y la parte restante se mantiene con un trailing stop para capturar potencialmente una tendencia importante.

Sistemas de comercio adaptativos

Un resultado particularmente valioso del análisis cuantitativo es la capacidad de crear sistemas comerciales adaptativos que ajusten sus parámetros dependiendo del estado actual del mercado. Por ejemplo, si el análisis muestra que durante periodos de alta volatilidad el valor de tendencia promedio aumenta en un 40%, el sistema puede ajustar automáticamente los objetivos de beneficios al detectarse tales condiciones.

Otro ejemplo de una estrategia adaptativa sería cambiar los parámetros dependiendo del tipo de tendencia. Si las estadísticas muestran que las tendencias alcistas en promedio duran más y son de mayor magnitud que las bajistas, entonces el sistema puede aplicar distintas reglas de entrada y salida para diferentes tipos de tendencias.

Resultados del análisis de tendencias de EURUSD

Metodología y datos

El análisis cuantitativo presentado de las tendencias del par de divisas EURUSD se basa en el marco temporal horario (H1) usando datos históricos para el periodo de febrero de 2018 a mayo de 2025. En el estudio se han analizado 45.000 barras de precios que representan más de 7 años de historia comercial. Como parámetro de identificación de tendencias se ha utilizado una ventana de 100 barras, lo que ha permitido identificar movimientos de tendencia a medio y largo plazo, filtrando el ruido del mercado y las fluctuaciones de precios a corto plazo.

Estadísticas de tendencias generales

Durante el periodo analizado, el algoritmo ha identificado 471 movimientos de tendencia, distribuidos casi uniformemente en la dirección: 236 tendencias alcistas y 235 tendencias bajistas. Este equilibrio indica la ausencia de un cambio de dirección a largo plazo en el precio del EURUSD y confirma la resistencia del par de divisas a la depreciación sistemática en una dirección.

La duración media de la tendencia ha sido de 5,11 días, lo que en un marco temporal horario se corresponde aproximadamente con 120 horas de movimiento direccional continuo. Esta es una métrica importante para los tráders a medio plazo, ya que determina el momento óptimo para mantener una posición.

El valor de tendencia promedio de 167,37 puntos (un 1,51% del precio) representa un movimiento significativo que, con una gestión adecuada del capital, puede generar beneficios significativos. Cabe destacar que las tendencias bajistas han resultado ser, en promedio, ligeramente más fuertes que las alcistas (170,09 contra 164,67 puntos), lo que puede indicar cierta asimetría en la psicología del mercado, donde las ventas por pánico se desarrollan con mayor intensidad que los movimientos alcistas.

Distribución de tendencias por magnitud

Un análisis de la distribución de las tendencias por magnitud ha revelado que la mayoría de los movimientos (51,59%) están en el rango de 100-200 puntos. Esta es una información fundamental para establecer los objetivos de los beneficios: es dentro de este rango donde se encuentra el "punto óptimo" entre la probabilidad de alcanzar el objetivo y la cantidad de beneficios potenciales.

Las tendencias de 50 a 100 puntos suponen el 19,11% del total, mientras que los movimientos de más de 200 puntos representan el 25,47%. Las tendencias extremadamente fuertes (más de 500 puntos) son especialmente raras y suponen solo el 1,27% de todos los movimientos identificados.

El pequeño número de tendencias inferiores a 50 puntos (3,82%) se explica por el gran tamaño de la ventana de identificación (100 barras), que filtra las fluctuaciones de precios a corto plazo.

Distribución de tendencias según su duración

Más de la mitad de todas las tendencias identificadas (56,69%) tienen una duración de hasta 5 días. Otro 28,87% de las tendencias duran entre 5 y 10 días. Así, la gran mayoría (el 85,56% de los movimientos de tendencia) se completan en un plazo de 10 días. Las tendencias a largo plazo con una duración de más de 10 días son mucho menos comunes (8,92% para el rango de 10 a 20 días y solo 0,64% para el rango de 20 a 30 días).

Estos datos tienen una aplicación práctica directa: mantener una posición durante más de 10 días reduce sustancialmente la probabilidad de captar un movimiento de tendencia completo, ya que la mayoría de las tendencias ya han terminado en ese punto. El periodo óptimo para mantener una posición es de 3 a 7 días.

Análisis de las tendencias más fuertes

Las 5 tendencias más fuertes muestran movimientos de mercado sobresalientes que superan significativamente el promedio:

- Tendencia alcista de noviembre de 2022, con una duración de 12 días y un valor de 751,20 puntos (7,72%)

- Tendencia bajista de junio-julio de 2022, con una duración de 21 días y un total de 653,60 puntos (6,16%)

- Tendencia bajista de abril-mayo de 2018, con una duración de 22 días y un valor de 591,10 puntos (4,76%)

- Tendencia alcista de febrero-marzo de 2025, con una duración de 10 días y un valor de 587,10 puntos (5,67%)

- Tendencia alcista de mayo-junio de 2020, con una duración de 10 días y un valor de 513,30 puntos (4,72%)

Cabe destacar que las cinco tendencias más fuertes tienen duraciones más largas que el promedio (entre 10 y 22 días) y coinciden con periodos de eventos económicos significativos: la pandemia de COVID-19 (2020), la crisis inflacionaria (2022) y la guerra arancelaria de Trump en 2025.

De las cinco tendencias más fuertes, tres son alcistas y dos bajistas, lo cual sugiere la posibilidad de movimientos extremos en ambas direcciones.

Conclusiones prácticas para el trading

Usando como base el análisis realizado, podemos formular una serie de recomendaciones prácticas para negociar con EURUSD:

- Al desarrollar una estrategia comercial, tiene sentido centrarse en un valor de tendencia promedio de 150 a 180 puntos como beneficio objetivo. Podemos alcanzar objetivos más ambiciosos (más de 200 puntos) en aproximadamente el 25% de los casos.

- El tiempo óptimo para mantener una posición es de 3 a 7 días. Dicho esto, tiene sentido usar un trailing stop para la captación potencial de movimientos más largos y más fuertes.

- Al configurar indicadores de análisis técnico para el gráfico horario del EURUSD, se recomienda considerar la duración promedio de la tendencia. Para las medias móviles, los periodos de 100 a 120 horas son óptimos (correspondientes a la duración promedio de una tendencia).

- Dadas las características casi idénticas de las tendencias alcistas y bajistas, se pueden usar estrategias simétricas para negociar en ambas direcciones.

- Se debe prestar especial atención a los periodos de mayor volatilidad y eventos económicos importantes, ya que es cuando ocurren los movimientos de tendencia más intensos.

La distribución de las tendencias y el problema de las estrategias de red

El análisis ha revelado un rasgo característico de la distribución de tendencias en EURUSD: una “cola pesada” pronunciada en el lado derecho de la distribución. Aunque la mayoría de las tendencias (alrededor del 70-75%) tienen una magnitud de hasta 200 puntos, una masa estadística significativa está formada por movimientos raros pero extremadamente intensos que alcanzan los 500-750 puntos.

Esta estructura de distribución tiene implicaciones fundamentales para el trading algorítmico, especialmente para las estrategias de red. El análisis matemático muestra que las estrategias de cuadrícula basadas en la promediación de posiciones frente a la tendencia son extremadamente vulnerables debido precisamente a la existencia de esta “cola pesada” de la distribución.

El principio de la estrategia de cuadrícula consiste en abrir posiciones adicionales a medida que el precio se mueve contra la posición inicial. Sin embargo, el problema matemático es el siguiente: dado un tamaño de cuenta fijo y un número limitado de posibles posiciones adicionales, cualquier estrategia de cuadrícula posee una "profundidad de cuadrícula" finita. Es muy probable que las tendencias más fuertes que identifiquemos (más de 500 puntos) superen esta profundidad, lo que provocaría pérdidas catastróficas.

El factor clave es la asimetría del riesgo. La rentabilidad diaria de una estrategia de cuadrícula crea una ilusión de fiabilidad, pero un solo movimiento extremo puede eliminar todos los beneficios acumulados y provocar una pérdida total del capital. Matemáticamente, esto se describe mediante la fórmula de rendimiento esperado, donde el resultado esperado E(R) es igual a la suma de los productos de las probabilidades de los eventos y sus resultados.

En las estrategias de cuadrícula EURUSD, se observan retornos positivos de 5-10% del capital en el 75% de los casos (tendencias de hasta 200 pips); retornos cercanos a cero o negativos de -10-30% se observan en el 24% de los casos (tendencias de 200-500 pips); mientras que se observan pérdidas catastróficas del -50-100% del capital en el 1% de los casos (tendencias de más de 500 pips). Con semejante distribución de los resultados, incluso con una alta probabilidad de beneficio local, la expectativa matemática a largo plazo se vuelve negativa debido a eventos raros pero destructivos.

Piramidación a lo largo de la tendencia: justificación matemática de su eficacia

En el contexto de los problemas identificados en las estrategias de cuadrícula, el análisis cuantitativo demuestra la justificación matemática para el enfoque exactamente opuesto: la piramidación a lo largo de la tendencia. Esta estrategia implica aumentar gradualmente la posición en la dirección de la tendencia en desarrollo.

La ventaja matemática de la piramidación se basa en explotar precisamente esa “cola pesada” de la distribución que resulta perjudicial para las estrategias de red. El factor clave es la correlación positiva entre la duración y la magnitud de la tendencia. El análisis ha mostrado que resulta muy probable que las tendencias a largo plazo sean de gran magnitud. Esto significa que cuanto más se desarrolle una tendencia, mayor será la probabilidad matemática de que continúe desarrollándose hasta niveles significativos.

Al realizar una piramidación, cada posición subsiguiente se abre con un beneficio relativo al punto de entrada inicial. Esto crea un efecto compuesto, donde los rendimientos crecen de forma exponencial, en lugar de lineal. Las tendencias raras pero extremadamente fuertes pueden generar beneficios desproporcionadamente altos cuando se piramidan. Por ejemplo, una tendencia de 700 puntos con tres puntos piramidales puede producir rendimientos equivalentes a docenas de transacciones exitosas en tendencias regulares.

La fórmula matemática para el rendimiento esperado también cambia su estructura cuando se piramida: cuanto más fuerte es la tendencia, más puntos hay para piramidar y mayor es el rendimiento final; el riesgo de cada posición posterior se puede reducir moviendo el stop-loss al punto de equilibrio a medida que se desarrolla la tendencia; y con una estricta adhesión a las reglas de gestión de capital, la pérdida máxima se limita a un porcentaje predeterminado del depósito.

Para la implementación práctica de la piramidación en el trading algorítmico, los puntos óptimos para agregar posiciones son movimientos de 80-100 puntos para la primera adición, 150-170 puntos para la segunda y 200-250 puntos para la tercera. Limitar el riesgo general en toda la gama de posiciones al 2-3% del capital permite gestionar eficazmente las caídas incluso durante una serie de transacciones fallidas, al tiempo que mantiene el potencial de capturar extremos de precios raros pero extremadamente rentables.

Por lo tanto, un análisis cuantitativo de la distribución de la tendencia de EURUSD demuestra que piramidar posiciones a lo largo de la tendencia es una estrategia matemáticamente sólida con una expectativa positiva a largo plazo, a diferencia de los enfoques de cuadrícula que son críticamente vulnerables a la “cola pesada” de la distribución de la tendencia.

Conclusión

Un análisis cuantitativo de las tendencias de EURUSD en el marco temporal horario ha revelado patrones consistentes en el comportamiento de este par de divisas. La naturaleza de medio plazo de la mayoría de las tendencias, con una duración de aproximadamente 5 días y un valor de 150-180 puntos, presenta oportunidades significativas para el trading.

Los resultados obtenidos crean una base objetiva para desarrollar estrategias comerciales adaptadas a las características reales del mercado de EURUSD. Con estos datos, los tráders pueden establecer objetivos de beneficio realistas, optimizar los tiempos de mantenimiento de las posiciones y ajustar los parámetros de los indicadores técnicos de acuerdo con los patrones identificados.

Un mayor desarrollo de esta investigación puede incluir el análisis de la estacionalidad de las tendencias, la influencia de los eventos económicos en las características de los movimientos de las tendencias y el desarrollo de sistemas comerciales adaptativos que ajusten sus parámetros dependiendo del contexto actual del mercado.

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/18035

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Un trabajo muy interesante. Pero aún así, en mi opinión, el trading es a la vez estadística y psicología - aunque sólo sea porque los mercados financieros son sistemas económico-comportamentales. Y hoy en día es aún más agudo - los mercados reaccionan instantáneamente a lo que dijo Trump o Musk, por ejemplo.