Количественный анализ трендов: Собираем статистику на Python

Что такое количественный анализ трендов на рынке Форекс

Количественный анализ трендов — это подход, превращающий хаотичные движения рынка в упорядоченную систему чисел и закономерностей. В мире, где большинство трейдеров полагается на интуицию и визуальную оценку графиков, математический анализ трендовых движений дает неоспоримое преимущество. Вместо субъективных ощущений, вы получаете точные данные: средняя продолжительность тренда в днях, его типичная величина в пунктах, характерные паттерны развития и завершения.

Именно эта объективность делает количественный анализ краеугольным камнем профессионального трейдинга. Знаменитый трейдер Уильям Экхардт не зря заметил, что трейдинг — это не область психологии, а область статистики. Когда вы знаете, что на паре EURUSD восходящие тренды статистически длятся дольше нисходящих, или что 70% трендов на GBPUSD завершаются, не достигнув отметки в 200 пунктов — это уже не просто информация, а конкретное руководство к действию.

Почему важна статистика трендов

Представьте, что вы управляете автомобилем в тумане. Без точных приборов вы полагаетесь лишь на то, что видите перед собой. Количественный анализ в трейдинге — это тот самый набор приборов, делающий видимым то, что обычно скрыто от глаз. Зная средние характеристики движений, трейдер может точнее устанавливать цели по прибыли, рациональнее управлять риском, определять оптимальное время удержания позиций.

Но главное преимущество количественного подхода — возможность проверки гипотез. Вместо голословных утверждений о том, что «тренд — твой друг» или «рынок всегда возвращается к среднему», вы можете математически доказать или опровергнуть эти постулаты для конкретной валютной пары на конкретном временном интервале.

Архитектура инструмента анализа

Наш инструмент для количественного анализа трендов написан на Python и использует библиотеку MetaTrader 5 для получения данных напрямую с рынка. Это позволяет работать с актуальной информацией и проводить исследования на различных таймфреймах и валютных парах. Рассмотрим ключевые компоненты программы:

Инициализация и получение данных.

import MetaTrader5 as mt5 import pandas as pd import numpy as np import matplotlib matplotlib.use('Agg') # Неинтерактивный режим для сохранения графиков import matplotlib.pyplot as plt from datetime import datetime, timedelta import pytz import os def initialize_mt5(): """Инициализация подключения к MetaTrader5""" if not mt5.initialize(): print("Ошибка инициализации MT5") mt5.shutdown() return False return True def get_eurusd_data(timeframe=mt5.TIMEFRAME_D1, bars_count=1000): """Загрузка исторических данных EURUSD""" # Устанавливаем таймзону UTC timezone = pytz.timezone("UTC") utc_now = datetime.now(timezone) # Получаем данные eurusd_data = mt5.copy_rates_from_pos("EURUSD", timeframe, 0, bars_count) if eurusd_data is None or len(eurusd_data) == 0: print("Ошибка получения данных EURUSD") return None # Конвертируем в pandas DataFrame df = pd.DataFrame(eurusd_data) # Конвертируем время из timestamp в datetime df['time'] = pd.to_datetime(df['time'], unit='s') # Устанавливаем время как индекс df.set_index('time', inplace=True) return df

В этом блоке кода выполняется инициализация подключения к терминалу MetaTrader 5 и загрузка исторических данных. Мы используем библиотеку pandas для удобной работы с временными рядами, что позволяет легко манипулировать данными и проводить различные вычисления.

Важным аспектом является выбор правильного таймфрейма. Для долгосрочных стратегий подходят дневные графики (TIMEFRAME_D1), для среднесрочных — часовые (TIMEFRAME_H4 или TIMEFRAME_H1), а для краткосрочных — минутные (TIMEFRAME_M30 или TIMEFRAME_M15). Каждый таймфрейм даст разную картину трендов, и это разнообразие данных можно использовать для построения многоуровневых стратегий.

Идентификация трендов

Сердце нашего аналитического инструмента — алгоритм идентификации трендов. Он выполняет несколько ключевых задач: находит локальные максимумы и минимумы, определяет последовательность этих экстремумов и на их основе формирует тренды. Каждый тренд характеризуется типом (восходящий или нисходящий), датой начала и окончания, ценами в этих точках, продолжительностью и величиной.

def identify_trends(df, window_size=5): """ Идентификация локальных максимумов и минимумов для определения трендов window_size: размер окна для поиска локальных экстремумов """ # Копируем DataFrame чтобы не изменять оригинал df_trends = df.copy() # Поиск локальных максимумов и минимумов df_trends['local_max'] = df_trends['high'].rolling(window=window_size, center=True).apply( lambda x: x[window_size//2] == max(x), raw=True ).fillna(0).astype(bool) df_trends['local_min'] = df_trends['low'].rolling(window=window_size, center=True).apply( lambda x: x[window_size//2] == min(x), raw=True ).fillna(0).astype(bool) # Создаем структуры для хранения информации о трендах trends = [] current_trend = {'start_idx': 0, 'start_price': 0, 'end_idx': 0, 'end_price': 0, 'type': None} local_max_idx = df_trends[df_trends['local_max']].index.tolist() local_min_idx = df_trends[df_trends['local_min']].index.tolist() # Объединяем и сортируем максимумы и минимумы по индексу all_extremes = [(idx, 'max', df_trends.loc[idx, 'high']) for idx in local_max_idx] + \ [(idx, 'min', df_trends.loc[idx, 'low']) for idx in local_min_idx] all_extremes.sort(key=lambda x: x[0]) # Фильтруем повторяющиеся локальные экстремумы filtered_extremes = [] for i, extreme in enumerate(all_extremes): if i == 0: filtered_extremes.append(extreme) continue last_extreme = filtered_extremes[-1] if last_extreme[1] != extreme[1]: # Разные типы (макс и мин) filtered_extremes.append(extreme) # Создаем тренды на основе последовательности экстремумов for i in range(1, len(filtered_extremes)): prev_extreme = filtered_extremes[i-1] curr_extreme = filtered_extremes[i] trend = { 'start_date': prev_extreme[0], 'start_price': prev_extreme[2], 'end_date': curr_extreme[0], 'end_price': curr_extreme[2], 'duration': (curr_extreme[0] - prev_extreme[0]).days, 'points': abs(curr_extreme[2] - prev_extreme[2]) * 10000, # Перевод в пункты 'type': 'Восходящий' if curr_extreme[1] == 'max' else 'Нисходящий' } # Добавляем процентное изменение trend['percentage'] = (abs(trend['end_price'] - trend['start_price']) / trend['start_price']) * 100 trends.append(trend) return pd.DataFrame(trends)

Особое внимание стоит обратить на параметр window_size. Он определяет размер окна для поиска локальных экстремумов и напрямую влияет на количество и характеристики выявленных трендов. При маленьком значении программа найдет множество коротких трендов, при большом — меньшее количество долгосрочных движений. Это позволяет адаптировать анализ под конкретные торговые стратегии и временные горизонты.

Эффективность метода скользящего окна

Метод скользящего окна, используемый в нашем алгоритме, имеет ряд преимуществ перед другими подходами к идентификации трендов. Во-первых, он интуитивно понятен: локальный максимум — это точка, где цена выше, чем в соседних точках в пределах заданного окна. Во-вторых, он вычислительно эффективен, что позволяет быстро обрабатывать большие массивы данных. В-третьих, изменяя размер окна, можно легко настраивать чувствительность алгоритма.

Однако, у этого метода есть и ограничения. Например, он может пропустить некоторые важные ценовые паттерны, которые не вписываются в концепцию локальных экстремумов. Для устранения этих ограничений, в будущих версиях программы планируется имплементировать дополнительные методы идентификации трендов, такие как вейвлет-анализ или сегментация временных рядов.

Статистический анализ и визуализация

После идентификации трендов, начинается настоящая магия количественного анализа — статистическая обработка полученных данных. Программа подсчитывает средние значения продолжительности и величины трендов, анализирует их распределение и визуализирует результаты в виде различных графиков:

def analyze_trends(trend_df, output_dir): """Анализ трендов и вывод статистики с сохранением результатов""" if trend_df.empty: print("Нет данных для анализа трендов") return # Создаем файл для сохранения статистики stats_file = os.path.join(output_dir, 'trend_statistics.txt') with open(stats_file, 'w', encoding='utf-8') as f: # Базовая статистика по всем трендам header = "=" * 50 + "\nОбщая статистика по трендам:\n" + "=" * 50 print(header) f.write(header + "\n") stats_text = f"Всего трендов: {len(trend_df)}\n" stats_text += f"Средняя продолжительность тренда: {trend_df['duration'].mean():.2f} дней\n" stats_text += f"Средняя величина тренда: {trend_df['points'].mean():.2f} пунктов\n" stats_text += f"Средняя величина тренда: {trend_df['percentage'].mean():.2f}%\n" print(stats_text) f.write(stats_text) # Статистика по типам трендов up_trends = trend_df[trend_df['type'] == 'Восходящий'] down_trends = trend_df[trend_df['type'] == 'Нисходящий'] up_stats = "Статистика по восходящим трендам:\n" up_stats += f"Количество: {len(up_trends)}\n" if not up_trends.empty: up_stats += f"Средняя продолжительность: {up_trends['duration'].mean():.2f} дней\n" up_stats += f"Средняя величина: {up_trends['points'].mean():.2f} пунктов\n" up_stats += f"Средняя величина: {up_trends['percentage'].mean():.2f}%\n" up_stats += f"Максимальная величина: {up_trends['points'].max():.2f} пунктов\n" up_stats += f"Минимальная величина: {up_trends['points'].min():.2f} пунктов\n" print(up_stats) f.write(up_stats) # Статистика по нисходящим и другим категориям трендов...

Богатство визуализаций для глубокого анализа

Визуализация результатов — ключевой этап анализа. Графики делают статистические данные наглядными и позволяют быстро выявлять закономерности. Наш инструмент создает несколько видов визуализаций:

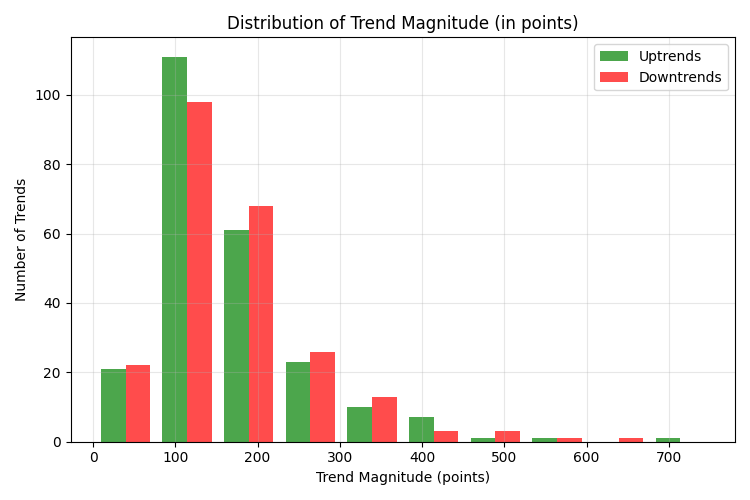

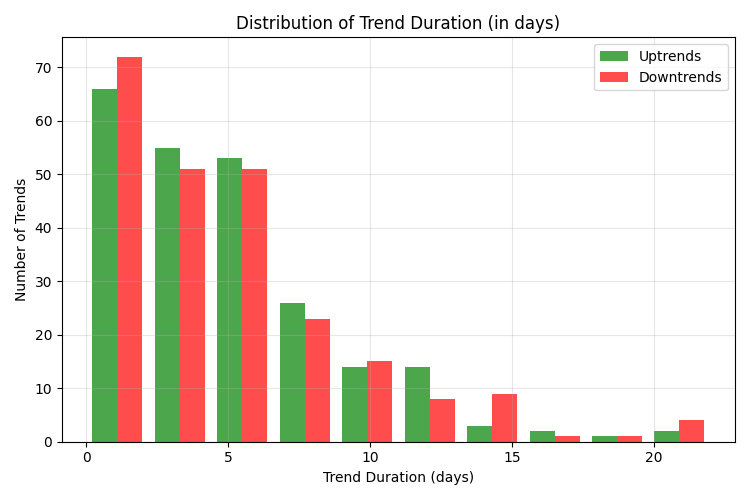

def save_distribution_plots(trend_df, output_dir): """Создание и сохранение дополнительных графиков распределения""" # 1. График распределения трендов по величине plt.figure(figsize=(12, 8)) up_trends = trend_df[trend_df['type'] == 'Восходящий'] down_trends = trend_df[trend_df['type'] == 'Нисходящий'] plt.hist([up_trends['points'], down_trends['points']], bins=10, alpha=0.7, color=['green', 'red'], label=['Восходящие тренды', 'Нисходящие тренды']) plt.title('Распределение величины трендов (в пунктах)') plt.xlabel('Величина тренда (пункты)') plt.ylabel('Количество трендов') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_magnitude_distribution.png')) plt.close() # 2. График распределения трендов по продолжительности plt.figure(figsize=(12, 8)) plt.hist([up_trends['duration'], down_trends['duration']], bins=10, alpha=0.7, color=['green', 'red'], label=['Восходящие тренды', 'Нисходящие тренды']) plt.title('Распределение продолжительности трендов (в днях)') plt.xlabel('Продолжительность тренда (дни)') plt.ylabel('Количество трендов') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_duration_distribution.png')) plt.close() # 3. График соотношения продолжительности и величины трендов plt.figure(figsize=(12, 8)) plt.scatter(up_trends['duration'], up_trends['points'], color='green', alpha=0.7, label='Восходящие тренды') plt.scatter(down_trends['duration'], down_trends['points'], color='red', alpha=0.7, label='Нисходящие тренды') plt.title('Соотношение продолжительности и величины трендов') plt.xlabel('Продолжительность тренда (дни)') plt.ylabel('Величина тренда (пункты)') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_correlation.png')) plt.close()

Каждый из этих графиков дает уникальное представление о характеристиках трендов. Гистограмма величины трендов показывает, как распределены тренды по размеру в пунктах. Это позволяет определить, какие цели по прибыли реалистичны для конкретной валютной пары.

Гистограмма продолжительности трендов демонстрирует, сколько дней обычно длятся тренды. Эта информация критически важна для определения оптимального времени удержания позиций. График корреляции продолжительности и величины позволяет понять, существует ли связь между тем, как долго длится тренд, и насколько сильным он в итоге оказывается.

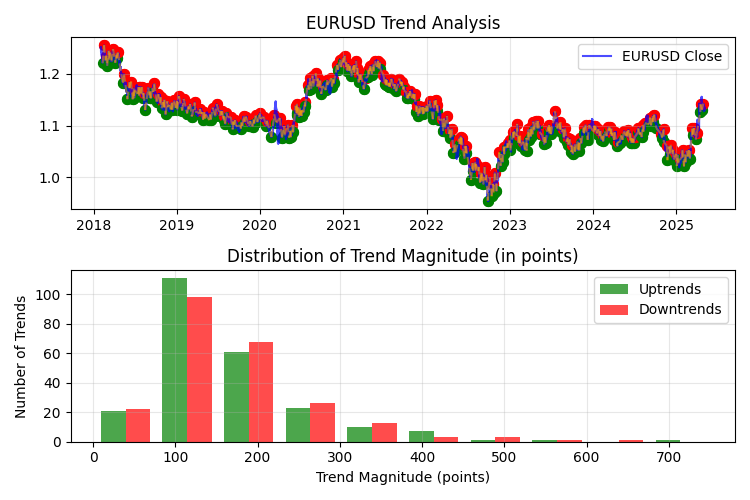

Отображение трендов на ценовом графике

Помимо статистических графиков, программа также создает визуализацию идентифицированных трендов непосредственно на ценовом графике. Это позволяет наглядно увидеть, что именно программа считает трендом, и оценить качество работы алгоритма:

def plot_trends(df, trend_df, output_dir): """Визуализация трендов на графике с сохранением""" plt.figure(figsize=(15, 10)) # Основной график цены plt.subplot(2, 1, 1) plt.plot(df.index, df['close'], label='EURUSD Close', color='blue', alpha=0.7) plt.title('EURUSD Trend Analysis') plt.grid(True, alpha=0.3) plt.legend() # Отмечаем локальные максимумы и минимумы for _, trend in trend_df.iterrows(): start_color = 'green' if trend['type'] == 'Восходящий' else 'red' end_color = 'red' if trend['type'] == 'Восходящий' else 'green' # Начальная точка тренда plt.scatter(trend['start_date'], trend['start_price'], color=start_color, s=50) # Конечная точка тренда plt.scatter(trend['end_date'], trend['end_price'], color=end_color, s=50) # Линия тренда plt.plot([trend['start_date'], trend['end_date']], [trend['start_price'], trend['end_price']], color='orange', alpha=0.5, linestyle='--') # Второй график распределения # ...

Продвинутый статистический анализ трендов

Простой анализ средних значений и распределений — это только начало. Для действительно глубокого понимания характеристик трендов необходимо использовать более сложные статистические методы. В будущих версиях программы планируется имплементировать анализ сезонности трендов, марковские модели для прогнозирования трендов и корреляционный анализ между валютными парами.

Многие валютные пары демонстрируют сезонные паттерны в поведении трендов. Например, некоторые исследования показывают, что в летние месяцы волатильность и, следовательно, величина трендов на EURUSD снижается. Анализ сезонности позволит выявить такие закономерности и адаптировать торговые стратегии в зависимости от времени года.

Марковские цепи представляют собой математический аппарат, который можно использовать для моделирования последовательностей трендов. Если текущий тренд — нисходящий, какова вероятность того, что следующий будет восходящим? Зависит ли величина следующего тренда от величины предыдущего? Марковские модели помогут ответить на эти вопросы и построить вероятностные прогнозы развития рынка.

Различные валютные пары часто демонстрируют корреляцию в трендовых движениях. Например, если на EURUSD начинается сильный восходящий тренд, то на GBPUSD часто наблюдается аналогичное движение. Анализ кросс-корреляций трендов между валютными парами может дать ценную информацию для разработки мультивалютных стратегий.

Применение результатов анализа в трейдинге

Собранная статистика — не просто набор интересных чисел, а прямое руководство к действию для трейдера. Например, если анализ показывает, что на EURUSD восходящие тренды в среднем имеют величину 280 пунктов, а нисходящие — 220 пунктов, это существенно влияет на установку целей по прибыли и стоп-лоссов.

Оптимизация параметров индикаторов

Многие популярные индикаторы технического анализа, такие как скользящие средние или осцилляторы, требуют указания периода для расчета. Часто эти периоды выбираются произвольно (14, 20, 50 и т.д.), без учета специфики конкретной валютной пары. Количественный анализ трендов позволяет выбирать периоды индикаторов, основываясь на реальных характеристиках рынка.

Например, если анализ показывает, что средняя продолжительность тренда на EURUSD составляет 15 дней, то использование 15-периодной скользящей средней будет более обоснованным, чем стандартной 20-периодной. Для быстрой скользящей средней оптимальным будет период 8-10 дней, а для медленной — 16-20 дней. Период ADX в 14 дней позволит эффективно отслеживать текущие тренды, а настройка Parabolic SAR с параметрами step=0.02 и maximum=0.2 будет соответствовать характеристикам выявленных трендов. Такая тонкая настройка индикаторов на основе объективных данных существенно повышает их эффективность.

Разработка стратегий входа и выхода на основе статистики

Статистика распределения трендов может быть использована для разработки системы входа в рынок и выхода из него. Зная типичную продолжительность трендов, можно разработать стратегию, которая автоматически закрывает позицию после определенного количества дней, даже если целевая прибыль не достигнута. Это может предотвратить ситуации, когда потенциальная прибыль превращается в убыток из-за разворота тренда.

Наиболее эффективной стратегией может быть частичное закрытие позиций на разных уровнях прибыли. Первая часть позиции закрывается при достижении относительно небольшой, но высоковероятной прибыли, вторая — при достижении средней для данной валютной пары величины тренда, а оставшаяся часть удерживается с трейлинг-стопом для потенциального захвата крупного тренда.

Адаптивные торговые системы

Особенно ценным результатом количественного анализа является возможность создания адаптивных торговых систем, которые настраивают свои параметры в зависимости от текущего состояния рынка. Например, если анализ показывает, что в периоды высокой волатильности средняя величина тренда увеличивается на 40%, то система может автоматически корректировать цели по прибыли при обнаружении таких условий.

Другой пример адаптивной стратегии — изменение параметров в зависимости от типа тренда. Если статистика показывает, что восходящие тренды в среднем длятся дольше и имеют большую величину, чем нисходящие, то система может применять разные правила входа и выхода для разных типов трендов.

Результаты анализа трендов на EURUSD

Методология и данные

Представленный количественный анализ трендов валютной пары EURUSD выполнен на основе часового таймфрейма (H1) с использованием исторических данных за период с февраля 2018 по май 2025 года. Для исследования было проанализировано 45,000 ценовых баров, что представляет собой более чем 7-летнюю историю торгов. В качестве параметра идентификации трендов использовалось окно размером 100 баров, что позволило выделить среднесрочные и долгосрочные трендовые движения, отфильтровав рыночный шум и краткосрочные колебания цены.

Общая статистика трендов

За рассматриваемый период алгоритм выявил 471 трендовое движение, практически равномерно распределенных по направлению: 236 восходящих и 235 нисходящих трендов. Такой баланс указывает на отсутствие долгосрочного направленного смещения в цене EURUSD и подтверждает устойчивость этой валютной пары к систематическому обесценению в одном направлении.

Средняя продолжительность тренда составила 5.11 дней, что при часовом таймфрейме соответствует примерно 120 часам непрерывного направленного движения. Это важная метрика для среднесрочных трейдеров, поскольку она определяет оптимальное время удержания позиции.

Величина среднего тренда — 167.37 пунктов (1.51% от цены) — представляет собой значительное движение, которое, при правильном управлении капиталом, позволяет получить существенную прибыль. Примечательно, что нисходящие тренды оказались, в среднем, немного сильнее восходящих (170.09 против 164.67 пунктов), что может указывать на некоторую асимметрию в рыночной психологии, где панические распродажи развиваются интенсивнее, чем восходящие движения.

Распределение трендов по величине

Анализ распределения трендов по величине выявил, что основная масса движений (51.59%) находится в диапазоне 100-200 пунктов. Это критически важная информация для установки целей по прибыли: именно в этом диапазоне находится "золотая середина" между вероятностью достижения цели и величиной потенциальной прибыли.

Тренды величиной 50-100 пунктов составляют 19.11% от общего числа, а движения свыше 200 пунктов — 25.47%. Особенно редки экстремально сильные тренды (свыше 500 пунктов), которые составляют лишь 1.27% всех выявленных движений.

Малое количество трендов менее 50 пунктов (3.82%) объясняется значительным размером окна для идентификации (100 баров), которое отфильтровывает краткосрочные колебания цены.

Распределение трендов по продолжительности

Более половины всех выявленных трендов (56.69%) имеют продолжительность до 5 дней. Еще 28.87% трендов длятся от 5 до 10 дней. Таким образом, подавляющее большинство — 85.56% трендовых движений — завершаются в течение 10 дней. Долгосрочные тренды продолжительностью более 10 дней встречаются значительно реже (8.92% для диапазона 10-20 дней и всего 0.64% для диапазона 20-30 дней).

Эти данные имеют прямое практическое применение: удержание позиции более 10 дней значительно снижает вероятность захвата полного трендового движения, поскольку большинство трендов к этому моменту уже завершаются. Оптимальным периодом удержания позиции является промежуток 3-7 дней.

Анализ наиболее сильных трендов

Топ-5 самых сильных трендов демонстрируют выдающиеся движения рынка, значительно превосходящие средние характеристики:

- Восходящий тренд ноября 2022 года, продолжительностью 12 дней и величиной 751.20 пунктов (7.72%)

- Нисходящий тренд июня-июля 2022 года, продолжительностью 21 день и величиной 653.60 пунктов (6.16%)

- Нисходящий тренд апреля-мая 2018 года, продолжительностью 22 дня и величиной 591.10 пунктов (4.76%)

- Восходящий тренд февраля-марта 2025 года, продолжительностью 10 дней и величиной 587.10 пунктов (5.67%)

- Восходящий тренд мая-июня 2020 года, продолжительностью 10 дней и величиной 513.30 пунктов (4.72%)

Примечательно, что все пять наиболее мощных трендов имеют продолжительность выше средней (от 10 до 22 дней) и приходятся на периоды значительных экономических событий: пандемия COVID-19 (2020), инфляционный кризис (2022) и тарифную войну Трампа в 2025.

Из пяти сильнейших трендов три являются восходящими и два нисходящими, что говорит о возможности экстремальных движений в обоих направлениях.

Практические выводы для трейдинга

На основе проведенного анализа, можно сформулировать ряд практических рекомендаций для торговли EURUSD:

- При разработке торговой стратегии имеет смысл ориентироваться на среднюю величину тренда в 150-180 пунктов, как целевую прибыль. Более амбициозные цели (свыше 200 пунктов) достижимы примерно в 25% случаев.

- Оптимальное время удержания позиции составляет 3-7 дней. При этом, имеет смысл использовать трейлинг-стоп для потенциального захвата более продолжительных и сильных движений.

- При настройке индикаторов технического анализа для часового графика EURUSD, рекомендуется учитывать среднюю продолжительность тренда. Для скользящих средних оптимальными будут периоды 100-120 часов (соответствует средней продолжительности тренда).

- Учитывая практически идентичные характеристики восходящих и нисходящих трендов, можно применять симметричные стратегии для торговли в обоих направлениях.

- Особое внимание стоит уделять периодам повышенной волатильности и значимым экономическим событиям, поскольку именно на них приходятся наиболее сильные трендовые движения.

Распределение трендов и проблема сеточных стратегий

Проведенный анализ выявил характерную особенность распределения трендов на EURUSD — ярко выраженный «тяжелый хвост» в правой части распределения. Хотя большинство трендов (около 70-75%) имеют величину до 200 пунктов, значительную статистическую массу составляют редкие, но экстремально сильные движения, достигающие 500-750 пунктов.

Такая структура распределения имеет фундаментальные последствия для алгоритмической торговли, особенно для сеточных стратегий. Математический анализ показывает, что сеточные стратегии, основанные на усреднении позиций против тренда, являются критически уязвимыми именно из-за существования этого «тяжелого хвоста» распределения.

Принцип сеточной стратегии заключается в открытии дополнительных позиций по мере движения цены против первоначальной позиции. Однако, математическая проблема состоит в следующем: при фиксированном размере счета и ограниченном количестве возможных дополнительных позиций, любая сеточная стратегия имеет конечную «глубину сетки». Выявленные нами сильнейшие тренды (500+ пунктов) с высокой вероятностью превысят эту глубину, что приведет к катастрофическим убыткам.

Ключевой фактор — асимметрия риска. Повседневная прибыльность сеточной стратегии создает иллюзию надежности, однако, единственное экстремальное движение способно уничтожить весь накопленный профит и привести к полной потере капитала. Математически это описывается формулой ожидаемой доходности, где ожидаемый результат E(R) равен суммам произведений вероятностей событий и их результатов.

Для сеточных стратегий на EURUSD в 75% случаев (тренды до 200 пунктов) наблюдается положительная доходность 5-10% от капитала; в 24% случаев (тренды 200-500 пунктов) — околонулевая или отрицательная доходность -10-30%; и в 1% случаев (тренды свыше 500 пунктов) — катастрофические убытки -50-100% от капитала. При таком распределении результатов, даже при высокой вероятности локальной прибыли, математическое ожидание в долгосрочной перспективе становится отрицательным, из-за редких, но разрушительных событий.

Пирамидинг вдоль тренда: математическое обоснование эффективности

На фоне выявленных проблем сеточных стратегий, количественный анализ демонстрирует математическую обоснованность прямо противоположного подхода — пирамидинга вдоль тренда. Эта стратегия заключается в последовательном наращивании позиции в направлении развивающегося тренда.

Математическое преимущество пирамидинга основано на эксплуатации именно того «тяжелого хвоста» распределения, который губителен для сеточных стратегий. Ключевым фактором является положительная корреляция между продолжительностью и величиной тренда. Анализ показал, что продолжительные тренды с высокой вероятностью имеют большую величину. Это означает, что чем дольше развивается тренд, тем выше математическая вероятность его дальнейшего развития до значительных уровней.

При пирамидинге, каждая последующая позиция открывается в прибыли по отношению к начальной точке входа. Это создает эффект компаундирования (сложного процента), где доходность растет не линейно, а экспоненциально. Редкие, но экстремально сильные тренды могут генерировать непропорционально высокую прибыль при пирамидинге. Например, тренд в 700 пунктов с тремя точками пирамидинга может дать доходность, эквивалентную десяткам успешных операций на обычных трендах.

Математическая формула ожидаемой доходности при пирамидинге также меняет свою структуру: чем сильнее тренд, тем больше точек для пирамидинга и тем выше итоговая доходность; риск на каждую последующую позицию может уменьшаться за счет перемещения стоп-лосса в безубыток по мере развития тренда; а при строгом соблюдении правил управления капиталом, максимальный убыток ограничен заранее определенным процентом от депозита.

Для практической реализации пирамидинга в алгоритмической торговле оптимальными точками для добавления позиций являются движения в 80-100 пунктов для первого добавления, 150-170 пунктов для второго, и 200-250 пунктов для третьего. Ограничение общего риска на весь комплекс позиций до 2-3% от капитала позволяет эффективно управлять просадками даже при серии неудачных сделок, сохраняя потенциал для захвата редких, но чрезвычайно прибыльных экстремальных движений цены.

Таким образом, количественный анализ распределения трендов EURUSD демонстрирует, что пирамидинг позиций вдоль тренда представляет собой математически обоснованную стратегию с положительным ожиданием в долгосрочной перспективе, в отличие от сеточных подходов, критически уязвимых перед «тяжелым хвостом» распределения трендов.

Заключение

Количественный анализ трендов EURUSD на часовом таймфрейме выявил стабильные закономерности в поведении этой валютной пары. Среднесрочный характер большинства трендов с продолжительностью около 5 дней и величиной 150-180 пунктов представляет значительные возможности для трейдинга.

Полученные результаты создают объективный фундамент для разработки торговых стратегий, адаптированных к реальным характеристикам рынка EURUSD. Используя эти данные, трейдеры могут устанавливать реалистичные цели по прибыли, оптимизировать время удержания позиций и настраивать параметры технических индикаторов, в соответствии с выявленными закономерностями.

Дальнейшее развитие этого исследования может включать анализ сезонности трендов, влияние экономических событий на характеристики трендовых движений и разработку адаптивных торговых систем, которые корректируют свои параметры в зависимости от текущего рыночного контекста.

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Очень интересная работа! Но все же, на мой взгляд, трейдинг - это и статистика, и психология - хотя бы потому, что финансовые рынки - это экономико-поведенческие системы. А сегодня это еще более актуально - рынки мгновенно реагируют на то, что сказал, например, Трамп или Маск.