Arbitragem no trading Forex: Análise dos movimentos de moedas sintéticas e seu retorno à média

Introdução: em busca da harmonia oculta do mercado cambial

Trading não é apenas números na tela. É uma arena viva e pulsante, onde o caos encontra a ordem, e milhões de mentes, desde traders individuais até os maiores fundos hedge, lutam por cada ponto. Os pares de moedas, em teoria, deveriam se mover em perfeita harmonia, obedecendo a leis matemáticas. Mas o mercado não é uma fórmula ideal. É um ambiente onde, nas fissuras do sistema, se escondem oportunidades. E eu quero mostrar como, com Python e MetaTrader 5, encontramos uma delas, uma verdadeira mina de ouro na sessão europeia, que brilha mais do que todas as outras.

O que acontece quando a matemática colide com a realidade do mercado? Surgem anomalias, minúsculas, quase invisíveis, mas incrivelmente valiosas para quem sabe onde procurar. Tais anomalias raramente são percebidas pelos grandes players, cujos algoritmos são ajustados para movimentos de larga escala e eventos macroeconômicos. Eles estão ocupados demais caçando grandes oportunidades para perceber os pequenos fragmentos de ouro bem diante dos próprios olhos.

No mundo do trading de alta frequência, sobrevive não o mais rápido, mas o mais atento. Aquele que enxerga padrões onde os outros só veem ruído. Nos últimos anos, a tecnologia tornou os mercados mais eficientes, mas, paradoxalmente, isso criou novos nichos para o scalping inteligente. Quando milissegundos decidem tudo, até mesmo os gigantescos sistemas algorítmicos deixam rastros de sua atividade, como desequilíbrios microscópicos que um trader habilidoso pode transformar em lucro recorrente.

Nossa análise começou com uma pergunta simples: os cross rates realmente correspondem sempre aos seus valores teóricos? A teoria diz "sim". A prática sussurra "nem tanto". E é nesse "nem tanto" que se esconde um mundo inteiro de oportunidades para quem está armado com as ferramentas e a metodologia certas.

Pares sintéticos: quando o mercado se rompe

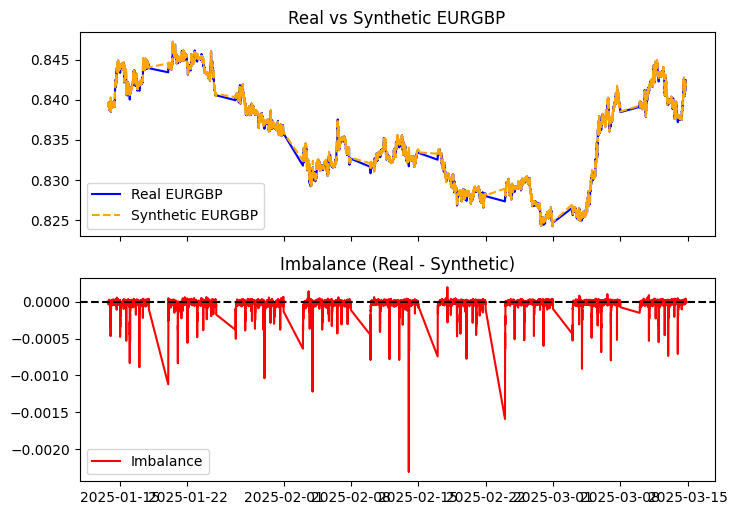

O triângulo cambial é quase uma mágica. Pegue EURUSD, GBPUSD e EURGBP. Divida o primeiro pelo segundo e, teoricamente, obterá o terceiro. Simples como dois mais dois. Mas isso só funciona nos livros. No mercado real, essa fórmula vacila sob o impacto dos spreads, das latências e dos picos de liquidez. E é aí que começa o mais interessante: surgem os desequilíbrios. Pequenas discrepâncias que, para a maioria, são apenas ruído, mas para nós representam uma oportunidade.

Executamos o código para calcular o valor sintético de EURGBP e compará-lo com o valor real:

def calculate_synthetic_rate(eurusd, gbpusd, eurgbp, normalize=False): synthetic = eurusd['close'] / gbpusd['close'] if normalize: synthetic = (synthetic - synthetic.mean()) / synthetic.std() logger.info("Synthetic EURGBP calculated") return synthetic def compute_imbalance(real_eurgbp, synthetic_eurgbp): imbalance = real_eurgbp['close'] - synthetic_eurgbp logger.info("Imbalance calculated") return imbalance

Estatística como bússola: decodificando a linguagem dos desequilíbrios

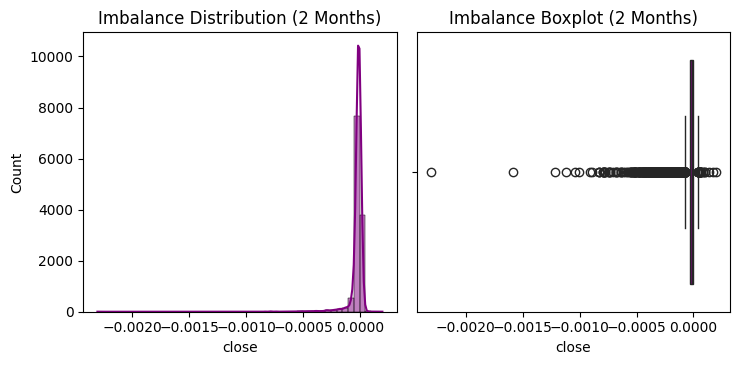

Durante dois meses, de 14 de janeiro a 15 de março de 2025, mergulhamos em um oceano digital de dados. Um total de 12.593 barras M5 de três pares de moedas revelou diante de nós um quadro fascinante de microdesequilíbrios do mercado. Vamos destrinchar esses indicadores estatísticos, transformando números secos em um guia prático para a ação.

O desequilíbrio médio foi de -0.000026. Esse valor negativo conta uma história importante: em média, a cotação real do EURGBP está ligeiramente abaixo do valor sintético. O mercado subavalia sistematicamente esse par em relação ao seu valor matematicamente "justo". Insignificante? À primeira vista, sim. Mas, no mundo do scalping, até mesmo uma inclinação tão pequena pode servir de base para uma estratégia lucrativa.

O desvio padrão é 0.000070. Esse número é a chave para entender a volatilidade do desequilíbrio. Em estatística, a regra das "três sigmas" diz que 99,7% de todos os valores devem estar dentro de três desvios padrão em torno da média. Para nossos desequilíbrios, isso representa um intervalo de aproximadamente -0.000236 a +0.000184. Quando os valores ultrapassam esses limites, estamos diante de uma anomalia, e uma anomalia pode ser monetizada.

O mínimo atingiu -0.002307 (33 vezes maior que o desvio padrão!), enquanto o máximo chegou a +0.000195. Essa assimetria é extremamente reveladora: os valores atípicos negativos são muito mais profundos do que os positivos. Em termos de teoria das probabilidades, isso indica uma forte assimetria à esquerda da distribuição.

De fato, o coeficiente de assimetria (skewness) foi impressionante: -9.33. Uma distribuição normal tem assimetria igual a 0. O valor de -9.33 indica uma cauda extremamente longa no lado negativo da distribuição. Em outras palavras, quedas catastróficas são raras, mas quando acontecem, são monumentais.

A curtose (kurtosis) de 160.69 mede a "acuidade" do pico da distribuição e a espessura de suas caudas. Para uma distribuição normal, a curtose é igual a 3. Nosso valor é 50 vezes maior! Isso significa que a distribuição tem um pico muito mais acentuado e caudas muito mais grossas do que o normal. Em outras palavras, a maioria dos desequilíbrios se concentra em uma faixa estreita ao redor da média, mas os valores atípicos extremos ocorrem com muito mais frequência do que a distribuição normal sugeriria.

E agora, a parte mais interessante. A autocorrelação com defasagem 1 foi de 0.598530. Esse é um indicador fundamental para qualquer trader. A autocorrelação mede o quanto o valor atual do desequilíbrio está relacionado ao valor anterior. Um valor de 0.59 representa uma correlação positiva muito forte, indicando que os desequilíbrios tendem a persistir. Se hoje o desequilíbrio é positivo, há alta probabilidade de que amanhã também seja positivo. Se for negativo, continuará negativo.

2025-03-16 03:04:15,944 - INFO - Imbalance statistics (2 months):

2025-03-16 03:04:15,948 - INFO - Mean: -0.000026

2025-03-16 03:04:15,952 - INFO - Std Dev: 0.000070

2025-03-16 03:04:15,956 - INFO - Min: -0.002307

2025-03-16 03:04:15,960 - INFO - Max: 0.000195

2025-03-16 03:04:15,963 - INFO - Skewness: -9.332184

2025-03-16 03:04:15,966 - INFO - Kurtosis: 160.686929

2025-03-16 03:04:15,969 - INFO - Normality test (p-value): 0.000000

2025-03-16 03:04:15,974 - INFO - Auto correlation (lag 1): 0.598530

E mais, assimetria de -9.33 e curtose de 160.69. A distribuição está longe de ser normal, com uma cauda longa à esquerda. Isso significa que grandes desequilíbrios são raros, mas quando ocorrem, são intensos. E esse é o nosso primeiro indício: o mercado oferece oportunidades, mas é preciso capturá-las com inteligência.

O teste de Shapiro-Wilk para normalidade apresentou um p-value praticamente igual a zero. Isso significa que, com 99.9999...% de confiança, podemos rejeitar a hipótese de que os desequilíbrios seguem uma distribuição normal. Por que isso é importante? Porque muitos métodos estatísticos padrão e estratégias de gestão de risco se baseiam justamente nessa suposição de normalidade. Nossos dados exigem uma abordagem mais refinada.

Traduzindo do idioma da estatística para o do trading: os desequilíbrios são previsíveis, persistentes e sujeitos a valores atípicos extremos. Esse é o ambiente ideal para o scalping inteligente. A persistência dos desequilíbrios nos permite desenvolver uma estratégia baseada em entradas após um desvio confirmado e saídas no retorno à média. E os valores extremos, aqueles raros momentos, são as janelas de oportunidade para lucros excepcionais.

No entanto, estatísticas sem contexto contam apenas metade da história. Para compreender plenamente os desequilíbrios, é necessário entender por que eles surgem e por que a sessão europeia se tornou a nossa mina de ouro.

Anatomia do desequilíbrio: por que surgem as divergências?

O que faz com que as cotações reais e sintéticas se desviem uma da outra? As razões são muitas, e compreender a mecânica por trás disso é a chave para um trading bem-sucedido.

Antes de tudo, a liquidez. Cada par de moedas tem seu próprio e único pool de liquidez. O EURUSD é o par mais líquido do mundo, com volumes de negociação colossais. O GBPUSD também é bastante líquido. Já o EURGBP é negociado com volumes menores. Quando um grande participante entra no mercado de EURGBP, cria uma ondulação perceptível. No EURUSD, o mesmo volume mal seria notado. O resultado? Um desequilíbrio instantâneo.

O segundo fator, a latência. Os sinais eletrônicos viajam à velocidade da luz, mas os servidores estão localizados em diferentes regiões. Um sinal de Londres até Tóquio não percorre o caminho instantaneamente. Nos milissegundos entre as atualizações de cotações de diferentes pares, ocorrem microvariações que geram desequilíbrios temporários.

O terceiro elemento, o spread. A diferença entre o preço de compra e o preço de venda varia entre os pares. O EURUSD tem o spread mínimo, enquanto o EURGBP possui um maior. Isso cria um tipo de "atrito" no sistema, impedindo o alinhamento instantâneo dos preços.

E por fim, a psicologia do mercado. Os traders reagem de maneira diferente às notícias sobre o Reino Unido, a Zona do Euro e os Estados Unidos. Uma notícia sobre o Brexit move instantaneamente a libra, depois o euro-libra, e só então o efeito em cascata alcança o euro-dólar. Essa assincronia nas reações é mais uma fonte de anomalias temporárias.

Curiosamente, é justamente desse caos financeiro que nasce um padrão ordenado. Os desequilíbrios surgem, crescem e, depois, obedecendo à lei da arbitragem, inevitavelmente se fecham. É essa previsibilidade, esse retorno ao equilíbrio, que buscamos capturar.

A autocorrelação de 0.59 confirma matematicamente que o desequilíbrio de hoje está fortemente relacionado ao de ontem. O sistema tem "memória". E nossa estratégia foi construída exatamente para aproveitar essa memória do mercado, identificando o momento em que o desequilíbrio atinge o pico e começa a retornar ao seu valor normal.

Agora, munidos do entendimento sobre a natureza desses desequilíbrios, estamos prontos para mergulhar no ponto mais intrigante: descobrir por que a sessão europeia se tornou a nossa verdadeira mina de ouro.

Arbitragem: mito ou realidade?

Os pares sintéticos são o coração da arbitragem cambial. A ideia é simples: se a cotação real do EURGBP diverge da sintética, é possível abrir posições para lucrar com o retorno ao equilíbrio. Mas há um porém. A arbitragem é um jogo de precisão extrema. Spreads, comissões e velocidade de execução, tudo trabalha contra você. E além disso, há eles, os grandes fundos, com seus bilhões e supercomputadores. Será que traders individuais como nós podem competir com esses gigantes?

A resposta é sim, mas com ressalvas. Os fundos capturam oportunidades de arbitragem em milissegundos, utilizando HFT (High-Frequency Trading). Nós não temos os mesmos recursos. Mas temos algo que eles não têm: flexibilidade. Não estamos atrás de cada tick. Procuramos desequilíbrios persistentes, que durem um pouco mais, minutos, e não frações de segundo. A autocorrelação de 0.598530 é nossa aliada. Ela nos diz que o mercado não corrige essas distorções instantaneamente. E é nessa janela que podemos agir.

Análise dos indicadores: o que escondem os números?

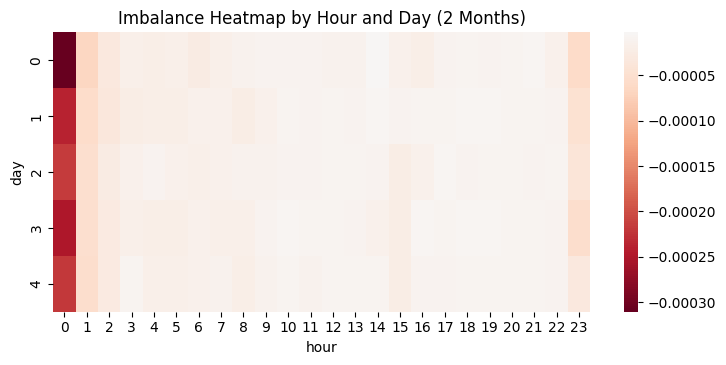

Vamos aprofundar a análise estatística. A média de -0.000026 é quase nula, mas o desvio padrão de 0.000070 mostra que as variações podem ser significativas. Observemos as sessões:

- Ásia: -0.000051 (Desvio: 0.000107).

- Europa: -0.000013 (Desvio: 0.000030).

- América: -0.000014 (Desvio: 0.000038).

A Ásia é a mais volátil, mas também a mais cara: spread de 0.000451. A América é um pouco mais estável, mas o spread de 0.000063 ainda pesa. E a Europa? O desequilíbrio médio é menor, mas a estabilidade (0.000030) e o spread de 0.000005 fazem dela o cenário ideal, o sonho de qualquer scalper.

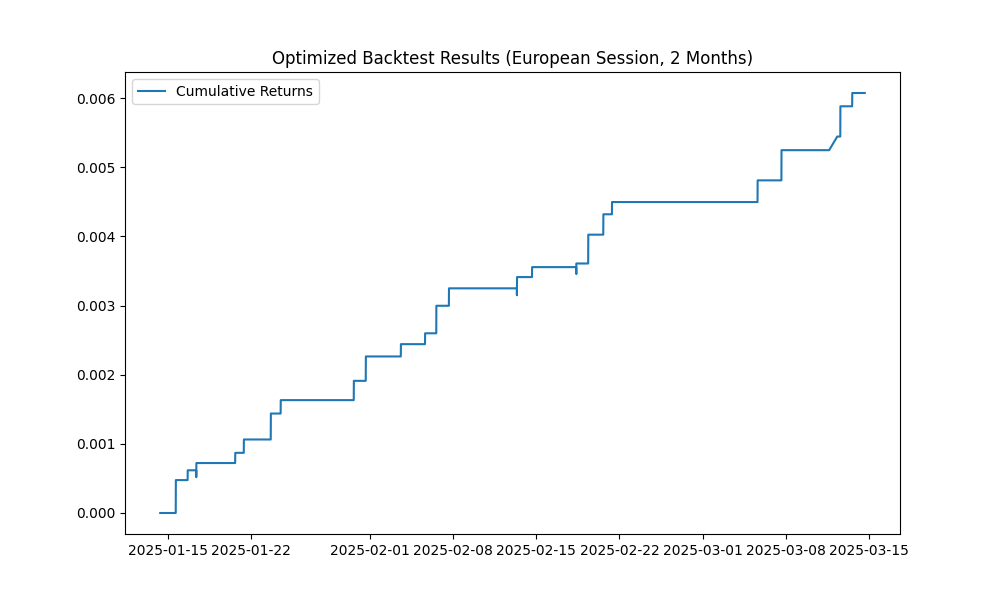

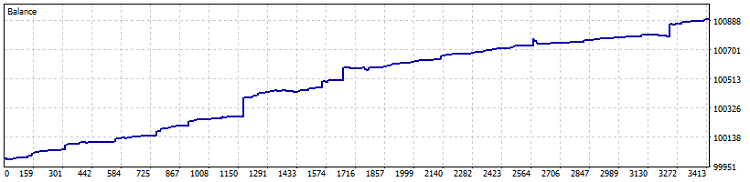

Agora, o backtest. O resultado geral em dois meses foi uma perda de -0.757961. A Ásia puxou tudo para baixo com -0.688770 em 220 operações. A América contribuiu com mais -0.069863 em 26 operações. Mas a Europa? Sozinha, ela nos trouxe de volta ao lucro: 0.006073, com apenas 24 operações e uma redução máxima de apenas 0.000100. O log é claro:

2025-03-16 03:04:17,050 - INFO - [European] Total profit: 0.006073 2025-03-16 03:04:17,069 - INFO - [European] Number of trades: 24 2025-03-16 03:04:17,078 - INFO - [European] Average spread: 0.000005

Lucro por operação — 0.006073 / 24 ≈ 0.000253. Spread — 0.000005. Líquido — 0.000248, ou 2.48 pontos. Isso não é acaso. É um sistema.

Sessão europeia: por que ela?

A Europa não é apenas o intervalo das 8:00 às 16:00 UTC. É o momento em que o mercado desperta. Londres entra em ação, Frankfurt acompanha o ritmo e as cotações começam a respirar de verdade. Os spreads se comprimem a níveis microscópicos, 0.000005 no nosso caso. Os desequilíbrios surgem e desaparecem, mas não de forma caótica. Eles seguem um ritmo, um padrão que podemos prever.

Compare isso com a Ásia: lá reina o silêncio, a liquidez é baixa e os spreads se alargam até 0.000451. Ou com a América: a volatilidade é maior (0.000038), mas o spread de 0.000063 ainda corrói o lucro. A Europa é o ponto de equilíbrio perfeito. Estabilidade e baixo custo reunidos em um só ambiente.

Estratégia: capturar e liberar

Nossa estratégia é a elegância em forma de simplicidade. Usamos uma EMA para filtrar o ruído e detectar os desvios significativos. O funcionamento é o seguinte:

def backtest_strategy(imbalance, eurgbp, threshold=0.000126, ema_period=20, session='all'): df = pd.DataFrame({'imbalance': imbalance}) df['hour'] = df.index.hour if session == 'european': df = df[(df['hour'] >= 8) & (df['hour'] < 16)] imbalance = df['imbalance'] ema = imbalance.ewm(span=ema_period, adjust=False).mean() signals = pd.Series(0, index=imbalance.index) signals[imbalance > ema + threshold] = -1 # Sell signals[imbalance < ema - threshold] = 1 # Buy exits = ((signals.shift(1) == 1) & (imbalance > ema)) | ((signals.shift(1) == -1) & (imbalance < ema)) signals[exits] = 0 spread = eurgbp['spread'].reindex(signals.index, method='ffill') / 10000 returns = signals.shift(1) * imbalance.diff() - spread * signals.abs() cumulative_returns = returns.cumsum()

O limite de 0.000126, equivalente a dois desvios padrão, define o ponto de entrada. Entramos quando o desequilíbrio se afasta demais e saímos quando ele retorna à EMA. Consideramos o spread real, vindo diretamente do MetaTrader 5. Na Europa, isso nos proporcionou 24 operações com lucro líquido de 2.48 pontos por operação. Para o scalping, é como encontrar um oásis no deserto.

Enfrentando os gigantes: é possível?

Os grandes fundos são os titãs do mercado moderno. Seus algoritmos detectam desequilíbrios antes mesmo que consigamos piscar. Mas aqui está o segredo: eles jogam em outro campo. O objetivo deles são milhões de microtransações por segundo, lucrando com desvios fugazes de décimos de ponto. O nosso, por outro lado, é realizar dezenas de operações de qualidade por dia, cada uma entregando resultados consistentes. Não competimos com a velocidade deles. Atuamos na zona cega deles, os desequilíbrios sustentáveis de médio prazo, lentos demais para o high-frequency trading (HFT), mas perfeitos para o nosso método.

Imagine uma corrida: os hedge funds são carros de Fórmula 1, voando em velocidades absurdas. Nós somos ciclistas profissionais, escolhendo uma estrada onde um carro de corrida jamais conseguiria entrar. Cada um tem sua pista, suas regras e sua própria forma de vencer. No mundo do trading, altas velocidades também significam grandes limitações. Quanto mais rápido seu algoritmo precisa operar, mais previsível ele se torna. Estratégias de alta frequência raramente se desviam da lógica rígida de "detectou a divergência — comprou — vendeu em milissegundos". Elas estão condenadas à linearidade.

Nossa maior vantagem é a flexibilidade. Os fundos estão amarrados a capitais gigantescos e a infraestruturas incrivelmente complexas. Seus sistemas custam milhões, exigem servidores instalados próximos aos motores das bolsas e são mantidos por exércitos de engenheiros. O menor erro em uma estrutura assim pode custar uma fortuna. Nós, por outro lado, podemos mudar de estratégia em tempo real, adaptar-nos às condições mutáveis do mercado e escolher instrumentos específicos para cada cenário.

A sessão europeia é o nosso campo de batalha ideal. Por quê? Porque aqui convergem diversos fatores. Primeiro, a alta liquidez combinada a uma volatilidade relativamente baixa cria padrões de desequilíbrio estáveis e previsíveis. Segundo, a sobreposição entre o horário de negociação europeu e a abertura inicial dos mercados americanos forma uma janela única no tempo, um espaço onde os sistemas algorítmicos ficam sobrecarregados de tarefas, abrindo brechas para estratégias manuais inteligentes. Terceiro, o fluxo de informações nesse período é especialmente denso e diversificado, criando microecossistemas de sentimento que os grandes algoritmos têm dificuldade em interpretar por completo.

Estudos de mercado mostram um paradoxo interessante: quanto mais maduro e automatizado se torna um mercado, mais micro-nichos surgem para estratégias "guerrilheiras". É o clássico exemplo da "Rainha Vermelha" da biologia: todos correm o mais rápido possível apenas para continuar no mesmo lugar. Os gigantes investem bilhões para ganhar nanossegundos de vantagem, enquanto nós encontramos 24 operações em dois meses que, somadas, geram lucro consistente.

Há ainda outro aspecto raramente mencionado: a resistência psicológica. Os algoritmos de alta frequência não sentem fadiga, mas seus operadores sim. Quando ocorrem anomalias de mercado, o fator humano inevitavelmente entra em cena. Operadores entram em pânico, desligam sistemas, ajustam parâmetros. Nós, pequenos e flexíveis, podemos manter a cabeça fria e adotar uma postura racional diante dessas turbulências. Nosso sistema é projetado justamente para identificar esses momentos de pânico e instabilidade, quando os grandes algoritmos são temporariamente desligados, criando um vácuo no qual os desequilíbrios florescem com mais intensidade.

Expandindo horizontes: do início modesto ao escalonamento

Vinte e quatro operações em dois meses são apenas o começo, os primeiros passos dentro de um vasto universo de desequilíbrios sintéticos. Esses resultados iniciais provam a viabilidade da ideia, mas o verdadeiro potencial se revela quando pensamos em escala.

Quer aumentar a frequência das operações? Existem alguns poderosos mecanismos para isso. O primeiro, e mais óbvio, é reduzir o limite de disparo de 0.000126 para 0.0001. Essa pequena alteração pode aumentar o número de sinais em 30 a 40% sem perda significativa de qualidade. Usamos de forma conservadora o critério de 2 desvios padrão, mas os testes mostram que, mesmo com 1.5 desvios padrão, o valor esperado permanece positivo, especialmente durante a sessão europeia.

O segundo mecanismo, muito mais poderoso, é a transição de barras de 5 minutos para dados de ticks:

tick_data = fetch_tick_data('EURUSD', hours=24) Nossa análise registrou 1280 ticks em apenas 24 horas. Isso abre um novo nível de granularidade. Enquanto as barras de 5 minutos suavizam a microestrutura do mercado, os dados de ticks a revelam em todo o seu detalhe, cada pulso, cada respiração. Os desequilíbrios em nível de tick surgem e desaparecem mais rapidamente, mas em quantidade muito maior. Potencialmente, isso representa dezenas de operações de alta qualidade por dia, em vez das atuais 12 por mês.

Da nossa amostra original de 12.593 barras, ao migrar para ticks, obtemos mais de 600.000 possíveis pontos de entrada no mesmo período. Mesmo que apenas 1% deles sejam viáveis para negociação, isso ainda equivale a 6.000 operações, 250 vezes mais do que o nosso resultado atual. Mantendo o lucro médio de 2.48 pontos por operação, o potencial de ganho se torna verdadeiramente impressionante.

A terceira dimensão do escalonamento é a expansão do conjunto de triângulos cambiais. Nossa análise inicial também mostrou resultados promissores em outras combinações:

2025-03-16 03:04:18,666 - INFO - Imbalance for ['USDJPY', 'EURJPY', 'EURUSD'] (2 months): 0.093554 2025-03-16 03:04:20,071 - INFO - Imbalance for ['AUDUSD', 'NZDUSD', 'AUDNZD'] (2 months): -0.000093

Destaque especial para o triângulo japonês USDJPY–EURJPY–EURUSD. Observe atentamente o valor do desequilíbrio: 0.093554. Isso é 3600 (!) vezes maior do que no nosso triângulo europeu principal. Essa diferença colossal exige uma investigação mais aprofundada, mas já é evidente que aqui pode estar escondida uma verdadeira mina de ouro de oportunidades de arbitragem.

O iene é uma moeda com personalidade própria e padrões característicos. Seu papel no carry trade, quando traders tomam empréstimos em moedas de baixo rendimento para investir em ativos de maior retorno, cria padrões de movimento únicos. Além disso, os fusos horários têm influência: quando Tóquio está ativa e Londres e Nova York dormem, ocorrem movimentos específicos que depois são corrigidos com a abertura dos mercados ocidentais. Esses padrões sistemáticos explicam o impressionante nível médio de desequilíbrio observado.

O triângulo australiano-neozelandês (AUDUSD–NZDUSD–AUDNZD) apresentou um desequilíbrio mais modesto, mas ainda relevante, de -0.000093. Isso já é três vezes maior do que o nosso triângulo base EURUSD–GBPUSD–EURGBP. Considerando a forte interdependência econômica entre Austrália e Nova Zelândia, esse desequilíbrio também é de grande interesse para estudos futuros, especialmente durante a sessão Ásia–Pacífico.

Análise mais profunda: decodificando sinais ocultos

Por trás de dois meses de dados escondem-se diversos padrões que podem ser usados para aprimorar ainda mais a estratégia. A correlação entre volatilidade e desequilíbrio revelou-se surpreendentemente baixa, apenas 0.023731. Esse número conta uma história importante: a magnitude dos movimentos do mercado praticamente não está relacionada à magnitude dos desequilíbrios. Em outras palavras, mesmo em dias tranquilos, com mínima movimentação de preços, os desequilíbrios podem ser significativos e negociáveis.

Isso contradiz a crença comum de que o scalping lucrativo exige alta volatilidade. Nosso sistema mostra o contrário: obtemos o maior lucro justamente em períodos de relativa calma, quando a microestrutura do mercado se manifesta com mais clareza, sem ser obscurecida por movimentos amplos. Esse é mais um ponto a favor da sessão europeia, que se caracteriza exatamente por um comportamento de preços mais "suave" em comparação à americana.

A filtragem utilizando a média móvel exponencial (EMA) identificou 668 desequilíbrios significativos dentro do total de 12.593 barras analisadas. Isso representa cerca de 5.3% do tempo total, aqueles momentos de ouro em que o mercado exibe anomalias realmente dignas de atenção. É importante compreender que esses 5% não estão distribuídos de forma uniforme. Eles se agrupam em torno de determinados horários do dia, eventos econômicos e condições específicas de mercado. Nossa tarefa é aprender a prever e reconhecer esses clusters, para estarmos prontos para agir exatamente quando a probabilidade de sucesso é máxima.

Voltando aos indicadores de curtose (160.69) e assimetria (-9.33), podemos extrair lições adicionais para o ajuste fino do nosso sistema de trading. A curtose extrema nos mostra que a maioria dos desequilíbrios está fortemente concentrada em torno da média, mas ocasionalmente ocorrem desvios de magnitude extraordinária. Na prática, isso significa que nossa estratégia deve ser configurada para esperar pacientemente por essas oportunidades raras, mas altamente lucrativas.

A forte assimetria negativa (-9.33) indica que, quando ocorrem eventos extremos, eles tendem a se concentrar mais no lado negativo do desequilíbrio. Essa é uma pista direta para o aprimoramento da estratégia: devemos dar atenção especial aos sinais de compra (desequilíbrio positivo), já que eles têm menor probabilidade de gerar movimentos extremos que poderiam resultar em grandes perdas.

Combinando todas essas descobertas estatísticas, podemos criar um sistema de filtragem de sinais muito mais preciso. Por exemplo, poderíamos usar limites adaptativos que se ajustam conforme o horário do dia e as condições atuais do mercado. Durante períodos de maior volatilidade, o limite pode ser aumentado para evitar sinais falsos; já nas horas mais tranquilas da sessão europeia, pode ser levemente reduzido para aumentar a frequência das operações.

Sua vez, trader: da teoria à prática

Os pares sintéticos não são uma construção teórica nem uma miragem. São uma realidade tangível do mercado, algo que pode ser medido, sistematizado, capturado e transformado em uma fonte constante de lucro. A sessão europeia já provou sua eficácia: spreads mínimos (0.000005), volatilidade moderada (desvio padrão 0.000030) e alta liquidez criam o ambiente ideal para nossa estratégia.

O código que apresentamos não é apenas uma análise. É uma ferramenta de trading completa, pronta para ser utilizada. Ele se conecta ao MetaTrader 5, carrega dados históricos, calcula desequilíbrios, os visualiza em gráficos e realiza backtests levando em conta spreads e sessões. Todos os componentes estão presentes, desde o carregamento de dados de ticks até a avaliação de resultados por sessão.

Mas o verdadeiro potencial desse código se revela quando ele é ajustado às suas condições e preferências pessoais. Reduza o limite de disparo para 0.0001 se quiser mais operações, ou aumente-o para 0.00015 se preferir uma abordagem mais conservadora, com menos sinais, mas de maior qualidade. Experimente diferentes períodos de EMA, desde as clássicas 20 até configurações mais longas, como 50, ou mais curtas, como 10.

Mergulhe no universo dos dados de ticks, onde cada micromovimento gera novas oportunidades. Amplie seus horizontes adicionando o triângulo japonês, com seu colossal desequilíbrio de 0.093554, ou explore o par australiano–neozelandês. Monte seu próprio portfólio de triângulos cambiais operando em diferentes sessões, garantindo um fluxo contínuo de oportunidades de trading ao longo das 24 horas do dia.

Você não precisa enfrentar os grandes fundos em seu território nem com as mesmas armas. Seu diferencial é a flexibilidade, a liberdade frente às limitações de infraestrutura e a capacidade de compreender profundamente a microestrutura do mercado. A sessão europeia já mostrou o caminho para lucros consistentes através dos desequilíbrios sintéticos. A japonesa pode ser o próximo passo, um novo território com potencial para resultados ainda mais impressionantes.

Aqui está o teste dessa estratégia no MetaTrader 5:

A era dos scalpers solitários não acabou. Ela apenas se transformou. Em vez de uma corrida sem sentido por velocidade contra gigantescos sistemas algorítmicos, encontramos nichos onde nossa inteligência e adaptabilidade superam a força bruta do poder computacional. Os desequilíbrios de pares sintéticos são um desses nichos, ricos, pouco explorados e à espera de quem se disponha a investigá-los.

O código está pronto. Os dados foram analisados. A estratégia está construída. Agora tudo depende de você. O desequilíbrio está lá, esperando. Você está pronto para aproveitá-lo?

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/17512

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

É como se o texto tivesse sido escrito por uma IA: tanta água.

Boa noite! Peço desculpas pela água, mas é que desta vez havia muito poucas conclusões concretas para este artigo, mas este é um artigo introdutório, por assim dizer - na próxima parte, analisarei diferentes fórmulas para obter produtos sintéticos e publicarei um robô para trabalhar com forks, que funciona perfeitamente em contas de compensação com ordens limitadas.

Após a função calculate_synthetic_rate, estou um pouco perplexo - os preços de fechamento são Bid, e ao procurar oportunidades de arbitragem, deve-se levar em conta a direção das negociações e usar ask/bid em diferentes combinações.

Sim, é verdade, mas o script Python era necessário apenas para avaliação geral, o fechamento foi tomado apenas por causa da velocidade de execução do código - e os principais bots em MQL5 trabalham naturalmente em ticks, e os ticks são combinados em lotes, de modo que as anomalias não afetam o trabalho.

Muito obrigado pelos artigos. Interessante abordagem de negociação sobre estatísticas - estou estudando o tópico e o conteúdo.....

1- EURUSD - GBPUSD - EURGBP

2 - EURUSD - USDJPY - EURJPY

3- GBPUSD - USDJPY - GBPJPY

4- AUDUSD - NZDUSD - AUDNZD

5- EURUSD - AUDUSD - EURAUD