外汇套利交易:分析合成货币的走势及其均值回归

引言:在外汇市场中寻找隐藏的和谐

交易不仅仅是屏幕上的数字。这是一个充满活力、跳动的竞技场,混沌与秩序在此交汇,数以百万计的头脑——从孤独的交易者到最大的对冲基金——为每一个点而竞争。货币对似乎按照严格的数学定律移动,和谐共处。但市场不是一个完美的方程式。这是一个机会隐藏在系统裂缝中的地方。我准备向你展示,Python、MetaTrader 5以及我如何找到了其中之一——一个在欧洲交易时段光芒最盛的金矿。

当数学遇上真实市场时会发生什么?异常现象出现了——微小、几乎看不见,但对于那些知道在哪里寻找的人来说却价值连城。这类异常很少被主要参与者注意到,他们的算法被设计用于大规模变动和宏观经济事件。他们忙于追逐大猎物,而无暇注意到就在他们脚下的金块。

在高频交易的世界里,生存下来的不是最快的,而是最专注的。那些在别人只看到噪音的地方看到模式的人。近年来,技术使市场更加高效,但矛盾的是,这为聪明的剥头皮创造了新的利基市场。当毫秒很重要时,即使是巨大的算法系统也会留下它们活动的痕迹——微小的失衡,熟练的交易者可以将其转化为系统性的利润。

我们的研究从一个简单的问题开始:交叉汇率真的总是与它们的计算值匹配吗?理论说“是的”。现实则低语道“不完全是”。而在这个“不完全是”中,蕴藏着一个充满机会的世界,对于那些拥有正确工具和方法论的人来说。

合成对:当市场崩溃时

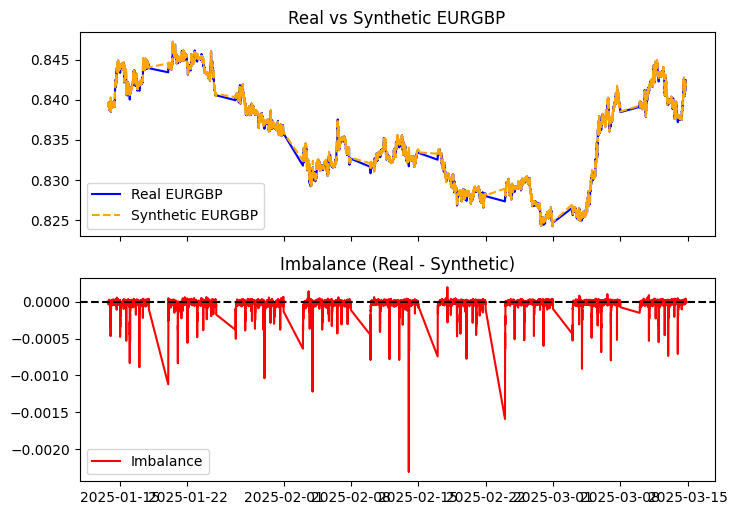

货币三角几乎就像魔法一样。以EURUSD、GBPUSD和EURGBP为例。将第一个除以第二个,理论上你得到第三个。就像1、2、3一样简单。但这只存在于教科书中。在现实市场中,这个方程在点差、延迟和流动性激增的打击下颤抖。而最有趣的部分正是从这里开始的:失衡出现了。微小的差异,对大多数人来说只是噪音,但对我们来说却是机会。

我们运行代码来计算合成的EURGBP并将其与真实的进行比较:

def calculate_synthetic_rate(eurusd, gbpusd, eurgbp, normalize=False): synthetic = eurusd['close'] / gbpusd['close'] if normalize: synthetic = (synthetic - synthetic.mean()) / synthetic.std() logger.info("Synthetic EURGBP calculated") return synthetic def compute_imbalance(real_eurgbp, synthetic_eurgbp): imbalance = real_eurgbp['close'] - synthetic_eurgbp logger.info("Imbalance calculated") return imbalance

统计学作为指南针:解读失衡的语言

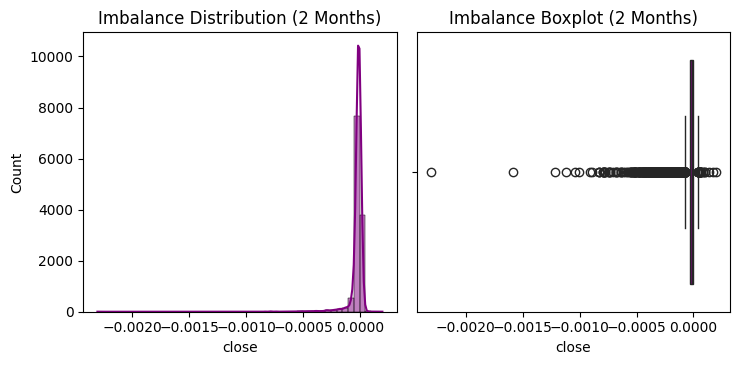

在两个月的时间里——从2025年1月14日到3月15日——我们沉浸在数字数据的海洋中。三种货币对上的12,593根M5 K线揭示了市场微观失衡的迷人图景。让我们分解这些统计数据,将枯燥的数字转化为可操作的见解。

平均失衡为-0.000026。这个负值告诉我们一个重要的故事:平均而言,真实的EURGBP汇率略低于合成汇率。市场系统性地低估了这个货币对相对于其数学上“公允”价值的程度。微不足道?乍一看,是的。但在剥头皮的世界里,即使是这样微小的偏差也可能成为盈利策略的基础。

标准偏差为0.000070。这个数字是理解失衡波动性的关键。在统计学中,三西格玛规则指出,所有值的99.7%应落在平均值的三个标准偏差范围内。对于我们的失衡,这个范围大约从-0.000236到+0.000184。当值超出这些边界时,我们处理的是一种可能被货币化的异常。

最小值跌至-0.002307(标准差的33倍!),最大值升至+0.000195。这种不对称性极具启发性:负异常值明显深于正异常值。在概率论方面,这表明了强烈的左偏分布。

的确,偏度系数是一个令人印象深刻的-9.33。正态分布的偏度为0。-9.33的值表明分布有一条极长的负尾。简单来说,灾难性的下跌很少见,但一旦发生,就是巨大的。

160.69的峰度揭示了分布的“尖锐度”及其尾部的厚度。对于正态分布,峰度为3。我们的值要高出50倍!这意味着分布比正态分布有更尖锐的峰值和厚得多的尾部。换句话说,大多数失衡集中在平均值周围的一个狭窄范围内,但极端异常值出现的频率远高于正态分布的预测。

而现在最有趣的部分来了。滞后1期的自相关系数为0.598530。对于任何交易者来说,这是一个基本重要的参数。自相关衡量当前失衡值与前一个值之间的关联程度。0.59的值是一个非常强的正相关关系,表明失衡倾向于持续。如果今天的失衡是正的,那么明天它也有很高的概率是正的。如果是负的,它将保持负值。

2025-03-16 03:04:15,944 - INFO - Imbalance statistics (2 months):

2025-03-16 03:04:15,948 - INFO - Mean: -0.000026

2025-03-16 03:04:15,952 - INFO - Std Dev: 0.000070

2025-03-16 03:04:15,956 - INFO - Min: -0.002307

2025-03-16 03:04:15,960 - INFO - Max: 0.000195

2025-03-16 03:04:15,963 - INFO - Skewness: -9.332184

2025-03-16 03:04:15,966 - INFO - Kurtosis: 160.686929

2025-03-16 03:04:15,969 - INFO - Normality test (p-value): 0.000000

2025-03-16 03:04:15,974 - INFO - Auto correlation (lag 1): 0.598530

此外,偏度为 -9.33,峰度为 160.69。分布远非正态,具有长长的左尾。这意味着巨大的失衡很少见,但一旦发生,它们就具有强大的力量。这是我们的第一个提示:市场提供机会,但必须明智地抓住它们。

夏皮罗-威尔克正态性检验得出的 p 值基本为零。这意味着我们可以有 99.9999…% 的信心拒绝失衡服从正态分布的假设。为什么它很重要?因为许多标准的统计方法和风险管理策略都基于正态性假设。我们的数据需要更复杂的方法。

将统计学的语言转化为交易的语言:失衡是可预测的、稳定的,并且容易出现极端异常值。这是智能剥头皮的完美环境。失衡的持续性使我们能够设计一种策略,即在确认偏离后入场,并在均值回归时退出。而极端异常值则是那些可以赚取异常利润的罕见时刻。

然而,没有背景的统计数据只是故事的一半。要完全理解失衡,我们需要理解它们为什么产生,以及为什么欧洲时段成为了我们的金矿。

失衡的解剖:为什么会出现差异?

是什么导致真实汇率和合成汇率出现分歧?原因有很多,理解它们的机制是成功交易的关键。

首先是流动性。每个货币对都有自己独特的流动性池。EURUSD 是世界上流动性最强的货币对,其交易量巨大。GBPUSD 也非常有流动性。但 EURGBP 的交易量较小。当主要参与者进入 EURGBP 市场时,它会产生明显的涟漪效应。在 EURUSD 上,同样的交易量几乎不被注意。结果呢?瞬间的失衡。

第二个因素是延迟(延迟)。电子信号以光速传播,但服务器位于不同的地方。从伦敦到东京的信号并不是瞬间传播的。在不同货币对的价格更新之间,几毫秒的延迟就可能发生微小的变动,从而产生暂时的失衡。

第三个要素是点差(点差)。买卖价差在不同货币对上有所不同。EURUSD 的点差极小,而 EURGBP 的点差较大。这会在系统中产生“摩擦”,阻止价格立即均衡。

最后是市场心理。交易员对有关英国、欧盟和美国的新闻反应不同。英国脱欧的新闻立即推动英镑(GBP)波动,然后影响 EURGBP,之后其影响才会传导至 EURUSD。这种反应的不同步性是另一个时间异常的来源。

令人惊讶的是,正是从这种金融混乱中诞生了有序的模式。失衡出现、增长,然后,遵循套利法则,不可避免地崩塌。这种可预测性,这种回归平衡,就是我们的目标。

0.59 的自相关性数学上证实了今天的失衡很有可能与昨天的相关。该系统具有“记忆”。我们的策略建立在利用这种市场记忆的基础上,捕捉失衡达到顶峰并开始回归正常的时刻。

现在,在理解了这些失衡本质的基础上,我们准备好深入有趣的部分:为什么欧洲时段成为了我们的金矿。

套利:神话还是现实?

合成货币对是货币套利的心脏。这个想法很简单:如果真实的 EURGBP 与合成的不同,可以开仓从回归均衡中获利。但有一个陷阱。套利是一场边缘游戏。点差、佣金、执行速度——一切都对你不利。而且还有那些拥有数十亿美元和超级计算机的大型基金。像我们这样的个人能竞争得过这样的巨人吗?

答案是肯定的,尽管有一些保留。基金使用 HFT(高频交易)在毫秒内捕捉套利机会。我们没有这样的资源。但我们有灵活性。我们不追逐每一个 tick。我们寻找持续时间稍长的持久失衡——以分钟计,而不是几分之一秒。0.598530 的自相关性是我们的盟友。它意味着市场不会立即纠正这些差异。这就是我们可以行动的窗口。

性能分析:数字背后是什么?

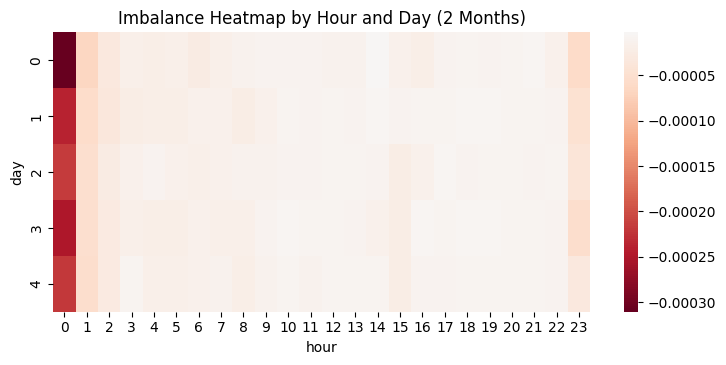

让我们深入挖掘统计数据。0.000026 的均值几乎为零,但 0.000070 的标准差表明可能存在显著变动。让我们看看各个交易时段:

- 亚洲时段:-0.000051(标准差:0.000107)。

- 欧洲时段:-0.000013(标准差:0.000030)。

- 美国时段:-0.000014(标准差:0.000038)。

亚洲时段波动最大,但也最昂贵:点差 0.000451。美国时段稍稳定一些,但 0.000063 的点差仍然很高。那么欧洲时段呢?平均失衡较小,但稳定性(0.000030)和 0.000005 的点差是剥头皮交易者的梦想。

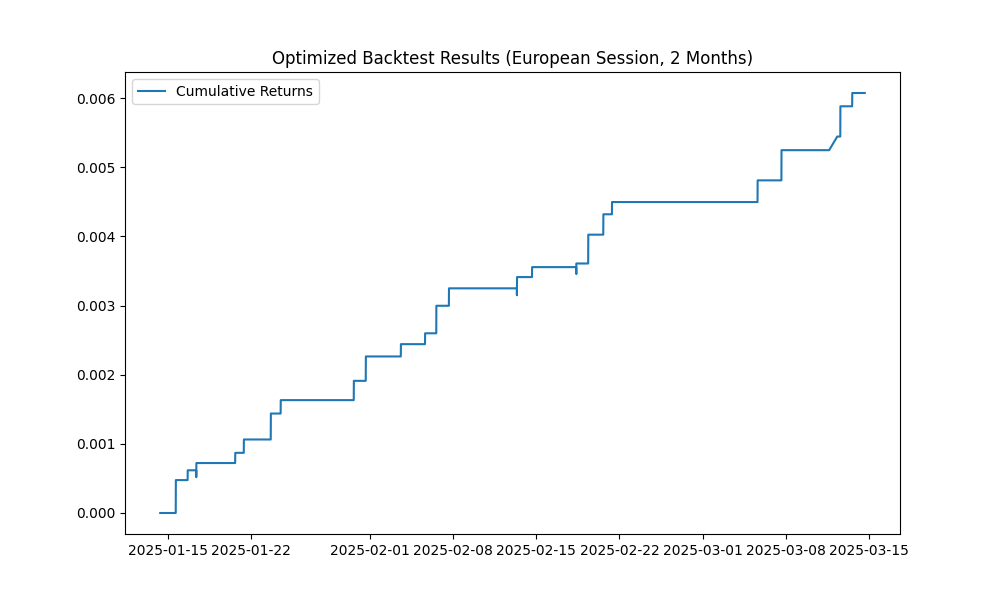

现在进行回测。两个月内的总体结果是亏损 -0.757961。亚洲时段拖累了表现,亏损 -0.688770,交易了 220 次。美国时段增加了 -0.069863 的亏损,交易了 26 次。但欧洲时段呢?仅它就让我们扭亏为盈:+0.006073,仅交易 24 次,回撤微乎其微,仅为 0.000100。日志绘制了一幅相当说明问题的图片:

2025-03-16 03:04:17,050 - INFO - [European] Total profit: 0.006073 2025-03-16 03:04:17,069 - INFO - [European] Number of trades: 24 2025-03-16 03:04:17,078 - INFO - [European] Average spread: 0.000005

每笔交易利润 — 0.006073 / 24 ≈ 0.000253。点差 — 0.000005。净值 — 0.000248,即 2.48 个点。这并非随机,这是一个系统。

为什么选择欧洲时段?

欧洲不仅仅是从 UTC 8:00 到 16:00 的时间段。这是市场苏醒的时刻。伦敦加入游戏,法兰克福跟上节奏,报价开始深呼吸。点差被压缩到微观水平——在我们的例子中是 0.000005。失衡出现又消失,但并非随机。它们遵循我们可以预测的节奏。

将其与亚洲时段对比:那里一片寂静,流动性低,点差膨胀到 0.000451。或者与美国时段对比:虽然波动性更高(0.000038),但 0.000063 的点差仍然会吞噬利润。欧洲时段是完美的中庸之道。稳定性和低点差集于一身。

策略:捕捉与释放

我们的策略简洁而优雅。我们使用 EMA(指数移动平均线)来过滤噪音并捕捉显著偏差。其工作原理如下:

def backtest_strategy(imbalance, eurgbp, threshold=0.000126, ema_period=20, session='all'): df = pd.DataFrame({'imbalance': imbalance}) df['hour'] = df.index.hour if session == 'european': df = df[(df['hour'] >= 8) & (df['hour'] < 16)] imbalance = df['imbalance'] ema = imbalance.ewm(span=ema_period, adjust=False).mean() signals = pd.Series(0, index=imbalance.index) signals[imbalance > ema + threshold] = -1 # Sell signals[imbalance < ema - threshold] = 1 # Buy exits = ((signals.shift(1) == 1) & (imbalance > ema)) | ((signals.shift(1) == -1) & (imbalance < ema)) signals[exits] = 0 spread = eurgbp['spread'].reindex(signals.index, method='ffill') / 10000 returns = signals.shift(1) * imbalance.diff() - spread * signals.abs() cumulative_returns = returns.cumsum()

0.000126 的阈值是两个标准差。当失衡过度时我们入场,当它回归到 EMA 时我们离场。所考虑的点差是真实的,来自 MetaTrader 5。在欧洲时段,这为我们带来了 24 笔交易,每笔净利润为 2.48 点。对于剥头皮交易来说,这就像在沙漠中找到了绿洲。

与巨头抗衡:可能吗?

大型基金是现代市场的泰坦。在我们眨眼之前,它们的算法就能看到失衡。但事情是这样的:它们在一个完全不同的领域里竞争。它们的目标是每秒进行数百万次微交易,从价值十分之一点的短暂偏离中获利。我们的目标是每天进行几十笔高质量的交易,每一笔都能带来稳定的结果。我们不与它们比速度。我们正在掌握它们的盲点——稳定的中期失衡,这些失衡对高频交易(HFT)来说太慢了,但对我们来说完美无缺。

想象一场比赛:对冲基金是极速飞驰的 F1 赛车。我们是职业自行车手,选择汽车不会驶上的道路。每个人都有自己的赛道、自己的规则和自己的胜利。在交易世界里,巨大的速度也意味着巨大的局限性。你的算法移动得越快,它就应该越可预测。高频策略很少偏离“看到分歧 - 买入 - 在一毫秒内卖出”的铁律。它们注定是直截了当的。

我们的优势在于灵活性。基金被巨额的权益和极其复杂的基础设施所束缚。它们的系统耗资数百万,需要服务器靠近交易引擎,并由一支工程师队伍维护。这种基础设施的任何微小故障都可能造成巨大的损失。我们可以随时更改策略,适应不断变化的市场条件,并为特定情况选择工具。

欧洲时段是我们完美的战场。为什么呢?因为这里有几个因素汇聚在一起。首先,高流动性和相对较低的波动性创造了稳定、可预测的失衡模式。其次,欧洲交易时间与美国市场开盘初期的重叠创造了一个独特的时间口袋,此时算法系统的工作量超过其处理能力,为聪明的手动策略留下了空间。第三,在这些小时内,信息流特别丰富和多样,创造了大型算法难以完全捕捉的情绪微生态系统。

市场研究揭示了一个有趣的悖论:市场越成熟、越算法化,就会出现越多的游击策略微生态。这是生物学中“红皇后假说”的一个典型例子:每个人都必须以最快的速度奔跑才能保持在原地。巨人在纳秒级加速上投资数十亿,而我们却在两个月内找到了 24 笔交易,加起来就是稳定的利润。

还有一个很少被提及的方面:心理韧性。高频算法不会疲劳,但它们的操作员会。当市场异常发生时,人为因素仍然起着作用。操作员会恐慌,关闭系统,更改参数。作为小型而灵活的交易者,我们可以采取更冷静、更理性的方法来应对市场波动。我们的系统专门寻找这些恐慌和不稳定的时刻,当大型算法关闭时,创造了一个真空,失衡在其中最为繁茂。

扩展视野:从始于微末到规模化

两个月内的 24 笔交易只是旅程的开始,是广阔的合成失衡世界中的第一步。这些初步结果证明了该概念是可行的,但真正的潜力来自于规模化。

想要提高你的交易频率吗?有几个强大的杠杆。第一个也是最明显的一个是将响应阈值从 0.000126 降低到 0.0001。这个微小的调整可以将信号数量增加 30-40%,而不会显著降低质量。我们使用了保守的 2 个标准差,但测试表明,即使在 1.5 个标准差时,期望值仍然为正,尤其是在欧洲时段。

第二个杠杆,要强大得多,是从 5 分钟柱线转换到 Tick 数据:

tick_data = fetch_tick_data('EURUSD', hours=24) 我们的分析在仅 24 小时内就记录了 1280 个 Tick。这开启了一个全新的粒度级别。当 5 分钟柱线平滑掉市场的微观结构时,Tick 数据则以所有的荣耀揭示了它——每一次脉搏,每一次呼吸。Tick 级别的失衡出现和消失得更快,但数量也无可比拟地多。这实际上意味着每天可能有几十笔高质量的交易,而不是目前的每月 12 笔。

从我们最初的 12,593 根柱线样本中,当切换到 Tick 时,我们在同一时期获得了超过 600,000 个潜在入场点。即使其中只有 1% 被证明是可交易的,那也是 6,000 笔交易——比我们当前的结果多 250 倍。考虑到每笔交易 2.48 点的平均利润,利润潜力变得真正令人印象深刻。

规模化的第三个维度是货币三角形集合的扩展。我们的基本研究对其他组合也展现出了可喜的结果:

2025-03-16 03:04:18,666 - INFO - Imbalance for ['USDJPY', 'EURJPY', 'EURUSD'] (2 months): 0.093554 2025-03-16 03:04:20,071 - INFO - Imbalance for ['AUDUSD', 'NZDUSD', 'AUDNZD'] (2 months): -0.000093

特别感兴趣的是日元三角货币对 USDJPY-EURJPY-EURUSD。仔细看看失衡数字:0.093554。这比我们的主要欧洲三角货币对高出 3600(!)倍。如此巨大的差异需要进一步研究,但已经很清楚,这里可能隐藏着套利机会的真正金矿。

日元是一种具有特殊性格和自身规律的货币。它在套息交易(Carry Trade)中的作用,即交易者借入低收益货币来投资高收益货币,创造了独特的运动模式。时区也起着作用:当东京活跃而伦敦和纽约沉睡时,会出现特定的走势,随后当西方市场开盘时,这些走势会得到调整。这些系统性的模式就是创造惊人平均失衡的原因。

澳大利亚-新西兰三角货币对(AUDUSD-NZDUSD-AUDNZD)显示了一个更适中但仍然显著的失衡,为 -0.000093。这已经是我们基准 EURUSD-GBPUSD-EURGBP 的三倍。鉴于澳大利亚和新西兰之间强大的经济联系,这种失衡也值得进一步探索,特别是在亚太时段。

更深入:解读隐藏信号

在两个月的数据背后,隐藏着无数可用于进一步优化策略的模式。波动性与失衡之间的相关性出奇地低——只有 0.023731。这个数字告诉了我们一个重要的故事:市场走势的大小与失衡的大小几乎没有关系。简单来说,即使在价格变动最小的平静日子里,失衡也可能是显著且可交易的。

这反驳了盈利剥头皮需要高波动性的普遍误解。我们的系统展示了相反的情况:我们在相对平静的时期获得最大的利润,此时市场的微观结构最清晰地揭示出来,没有被大的走势所遮蔽。这是欧洲时段的另一个优势,与美国时段相比,它的价格流“更平滑”。

指数移动平均线(EMA)过滤在总共 12,593 根柱线中发现了 668 个显著失衡。这大约是 5.3% 的时间——那些市场展示值得我们关注的异常的黄金时刻。重要的是要理解,这 5% 并不是均匀分布的。它们围绕一天中的特定时间、经济事件和市场条件形成集群。我们的挑战是学会预测和识别这些集群,以便我们能够在成功可能性最大的时候准备好精确行动。

回到峰度(160.69)和偏度(-9.33)的读数,还有一些额外的教训可以用来调整我们的交易系统。极端的峰度告诉我们,大多数失衡非常紧密地聚集在均值周围,但偶尔会出现巨大的异常值。在实践中,这意味着我们的策略必须设置为耐心等待这些罕见但强大的机会。

强烈的负偏度(-9.33)表明,当极端事件发生时,它们更经常地指向负的失衡值。这是对我们的交易策略的直接提示:值得特别关注买入信号(正失衡),因为它们不太可能产生可能导致巨大损失的极端峰值。

通过结合所有这些统计发现,我们可以创建一个更准确的信号过滤系统。例如,我们可以使用根据一天中的时间和当前市场情况变化的自适应阈值。在波动性增加的时期,可以增加阈值以防止错误信号,而在欧洲时段的平静时间,可以略微降低阈值以增加交易频率。

轮到你了,交易者:从理论到实践

合成货币对不是理论上的构造或海市蜃楼。它是一种有形的市场现实,可以被测量、系统化、捕获,并转化为稳定的利润来源。欧洲时段已经证明了其效率:最小的点差(0.000005)、适度的波动性(标准差 0.000030)和高流动性为我们的策略创造了理想的环境。

我们提供的代码不仅仅是研究。这是一个完全成熟的交易工具,随时可以实施。它连接到 MetaTrader 5,下载历史数据,计算失衡,通过图表可视化,并进行考虑点差和时段的回测。所有元素都已到位,从加载 Tick 数据到按时段评估结果。

但是,当此代码根据您的特定条件和偏好进行定制时,其真正潜力才会显现。如果您想要更多交易,将触发阈值降低到 0.0001。或者,如果您更喜欢更保守的方法和更高质量的信号,将其提高到 0.00015。尝试不同的 EMA 周期,从经典的 20 到更长期的 50 或更快的 10。

沉浸在 Tick 数据的世界中,每一个微小的移动都会创造新的机会。通过添加具有巨大失衡 0.093554 的日本三角形,或探索澳大利亚-新西兰货币对,扩展您的视野。创建您自己的货币三角形投资组合,在不同的时段运作,以确保全天候持续的交易机会流。

您不必在自己的领土上用他们的武器与基金战斗。您有自己的优势:灵活性、不受基础设施约束的自由,以及深入理解市场微观结构的能力。欧洲时段已经通过合成失衡展示了稳定利润的道路。日本时段可能是下一个前沿,具有潜在甚至更令人印象深刻的结果。

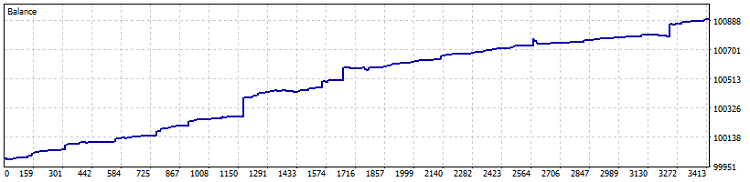

以下是在 MetaTrader 5 中对该策略的测试:

剥头皮交易者的时代并没有结束。它已经转型了。我们不是与巨大的算法系统进行一场毫无意义的速度竞赛,而是找到我们的智慧和适应能力超过纯粹计算能力的细分市场。合成货币对失衡就是这样一个细分市场——丰富、鲜为人知,等待着探索。

代码已准备就绪。数据已分析。策略已开发。现在一切只取决于您。失衡在等待。您准备好迎接它了吗?

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/17512

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。

就像人工智能写的文字:这么多水。

晚安!很抱歉,这篇文章水太多了,只是这一次的具体结论很少,但可以说这是一篇入门文章--在下一部分,我将分析获得合成物的不同公式,并发布一个用于处理岔口的机器人,该机器人在使用限价订单的净额账户上运行完美。

在使用 calculate_synthetic_rate 函数后,我感到有些困惑--收盘价是出价,而在寻找套利机会时,应该考虑交易方向,并以不同组合使用要价/出价。

是的,这没错,但 Python 脚本只需要用于一般评估,平仓价只是为了代码执行速度--而 MQL5 中的主要机器人自然是在 ticks 上工作,并且 ticks 被组合成批次,因此异常情况不会影响工作。

非常感谢你的文章。有趣的统计交易方法 - 我正在研究这个主题,内容.....

1- 欧元兑美元 - 英镑兑美元 - 欧元兑英镑

2- EURUSD -USDJPY- EURJPY

3- 英镑兑美元 - 美元兑日元 - 英镑兑日元

4- 澳元兑美元 - 新西兰元兑美元 - 新西兰元兑美元

5- EURUSD - AUDUSD - EURAUD