A análise de lacunas temporais de preço em MQL5 (Parte I): Criando um indicador básico

No trading algorítmico moderno, uma das tarefas centrais é detectar a presença de grandes participantes no mercado. Investidores institucionais, hedge funds e bancos deixam “impressões digitais” características de sua atividade, que um trader experiente pode aprender a reconhecer e utilizar na negociação. Um dos fenômenos mais interessantes e pouco estudados é o das lacunas temporais , zonas que o preço atravessa tão rapidamente que essa eficiência só pode ser percebida por uma máquina.

Neste artigo, analisaremos o desenvolvimento de um indicador exclusivo para o MetaTrader 5, especializado na detecção e análise automáticas de lacunas temporais. Nossa hipótese principal é que, quando um grande volume entra no mercado, o preço percorre determinadas zonas de preço com tal rapidez que se forma uma lacuna temporal, um período em que a atividade de negociação nessa zona é praticamente inexistente.

Fundamentos teóricos das lacunas temporais

Quando um grande participante institucional decide entrar em uma posição, ele enfrenta um problema fundamental de liquidez. Para acumular o volume necessário sem impactar significativamente o preço, utiliza-se execução algorítmica com a distribuição da ordem de grande porte ao longo do tempo. Também é empregada liquidez oculta por meio de ordens iceberg e dark pools, e muitas vezes as ações de vários fundos são coordenadas para sincronizar as entradas.

O resultado dessa atividade é uma situação em que o preço atravessa muito rapidamente uma determinada zona, “esgotando” completamente toda a liquidez disponível. Depois disso, essa zona permanece praticamente “vazia” por um período prolongado, pois os algoritmos institucionais já concluíram sua tarefa e passaram a outros níveis de preço.

A análise de diferentes tipos de impacto institucional permite compreender melhor a mecânica de formação das lacunas temporais:

| Tipo de impacto institucional | Características do volume | Velocidade de execução | Duração da ausência | Reação típica no reteste |

|---|---|---|---|---|

| Hedge funds (tamanho médio) | 5–20 milhões USD | Rápida (2–5 barras) | 8–15 barras | Rejeição forte (75%) |

| Fundos de pensão | 50–200 milhões USD | Lenta (10–20 barras) | 20–40 barras | Rejeição moderada (60%) |

| Bancos centrais | 500+ milhões USD | Muito rápida (1–3 barras) | 30–60 barras | Rejeição acentuada (85%) |

Modelo matemático

Para a avaliação quantitativa das lacunas temporais, desenvolvemos o coeficiente de impacto volumétrico (CIV), calculado pela fórmula:

VIC = (V × ΔP × LF × SF) / (T²) where: V - volume of trades in the zone ΔP - price change during passage LF - liquidity factor SF - session activity factor T - execution time in bars

A dependência quadrática em relação ao tempo reflete um fato fundamental: quanto mais rapidamente ocorre um movimento de preço acompanhado de volume significativo, maior a probabilidade de impacto de um grande participante institucional. Esse aparato matemático permite identificar automaticamente zonas com velocidade de execução de negociações anormalmente elevada.

Arquitetura do indicador

O indicador "Volume Time Gap Analysis" é construído com base em uma arquitetura modular que inclui um módulo de varredura para a busca de zonas potenciais de impacto, um motor analítico para o cálculo das características das lacunas, um sistema de monitoramento para o acompanhamento das zonas ativas e um módulo de visualização para a exibição dos resultados no gráfico.

A base da arquitetura é a estrutura VolumeTimeGap, que encapsula todas as características necessárias de uma lacuna temporal:

struct VolumeTimeGap { datetime formation_time; // Gap formation time double price_low, price_high; // Price zone boundaries double volume_concentration; // Concentration of volume-based impact double institutional_footprint; // Imprint of institutional impact double memory_strength; // Market memory strength double liquidation_speed; // Position liquidation speed int test_count; // Number of zone tests double success_rate; // Percentage of successful rebounds bool is_active; // Gap activity status };

Essa estrutura contém tanto parâmetros estáticos, definidos no momento da formação da lacuna, quanto características dinâmicas, que são atualizadas a cada interação do preço com a zona.

Algoritmo de detecção de lacunas temporais

O processo de detecção de lacunas temporais representa uma sequência complexa de operações. A primeira etapa consiste na criação de uma grade adaptativa que divide a faixa de preço atual em zonas de análise. A densidade da grade adapta-se automaticamente à volatilidade do instrumento e à profundidade da análise.

Na segunda etapa, é realizada uma perícia detalhada de cada zona, que inclui a análise minuciosa dos intervalos de tempo de presença e ausência do preço, o cálculo das características volumétricas e a determinação da velocidade de entrada e saída da zona.

A terceira etapa consiste na validação das evidências, uma verificação sistemática da suficiência das provas para a criação de uma lacuna com base em critérios estatísticos rigorosos.

void ScanForVolumeTimeGaps(int analysis_depth) { double highs[], lows[], opens[], closes[], volumes[]; datetime times[]; if(!PrepareMarketData(highs, lows, opens, closes, volumes, times, analysis_depth)) return; double price_range_max = highs[ArrayMaximum(highs)]; double price_range_min = lows[ArrayMinimum(lows)]; double total_range = price_range_max - price_range_min; int grid_density = CalculateOptimalGridDensity(total_range); double grid_step = total_range / grid_density; for(int level = 0; level < grid_density; level++) { double zone_center = price_range_min + (level * grid_step); double zone_width = grid_step * Price_Zone_Sensitivity; AnalyzeZoneForVolumeGaps(zone_center - zone_width/2, zone_center + zone_width/2, highs, lows, opens, closes, volumes, times); } }Cada zona potencial é submetida a uma análise detalhada. Uma estrutura especial ZoneForensics acumula sistematicamente evidências sobre o comportamento do preço na zona em estudo:

struct ZoneForensics { int total_appearances; // Total number of price occurrences in the zone int longest_absence; // Longest period of absence double volume_burst_intensity; // Volume spike intensity double exit_velocity; // Zone exit velocity datetime first_contact; // Time of first contact with the zone datetime last_contact; // Last contact time };

O processo de perícia inclui a análise de cada barra histórica com a determinação do fato de o preço ter permanecido na zona analisada, a medição da intensidade da atividade volumétrica em cada contato e o cálculo das características de velocidade de entrada e saída da zona.

Critérios de suficiência das evidências

A criação de uma lacuna temporal ocorre apenas quando são atendidos critérios rigorosos de suficiência do sinal. O sistema verifica a duração mínima de ausência do preço na zona, o tempo máximo admissível de permanência, os valores-limite de impacto volumétrico e as características de velocidade.

bool IsEvidenceSufficientForGap(const ZoneForensics &evidence) { if(evidence.longest_absence < Min_Gap_Bars) return false; if(evidence.total_appearances > Max_Time_In_Zone) return false; double volume_impact = CalculateVolumeImpactCoefficient(evidence); if(volume_impact < Volume_Impact_Threshold) return false; double velocity_score = evidence.exit_velocity / GetAverageMarketVelocity(); if(velocity_score < VELOCITY_THRESHOLD) return false; double confidence_score = (volume_impact * 0.4) + (velocity_score * 0.3) + (evidence.longest_absence / Min_Gap_Bars * 0.3); return confidence_score > CONFIDENCE_THRESHOLD; }

A avaliação integral confidence_score combina três componentes-chave: impacto volumétrico, características de velocidade e extensão temporal da lacuna. Somente quando o valor ultrapassa o limite estabelecido é criada uma nova lacuna temporal.

A inovação central do indicador é o cálculo da “impressão institucional”, uma métrica complexa que avalia quantitativamente a probabilidade de presença de um grande participante institucional na formação da zona. O cálculo baseia-se na análise de três componentes: concentração temporal da atividade, intensidade volumétrica relativa e características de velocidade do movimento do preço.

double CalculateInstitutionalFootprint(const ZoneForensics &evidence) { double speed_component = (evidence.total_appearances > 0) ? evidence.longest_absence / evidence.total_appearances : 0.0; double volume_component = evidence.volume_burst_intensity / GetAverageVolume(100); double velocity_component = evidence.exit_velocity / GetAverageMarketVelocity(); return (speed_component * 0.4 + volume_component * 0.3 + velocity_component * 0.3); }

O componente temporal reflete o grau de concentração da atividade de negociação no tempo, quanto maior a razão entre o período de ausência e o período de presença, maior a probabilidade de impacto institucional. O componente volumétrico normaliza a intensidade de negociação em relação à atividade média do mercado, e o componente de velocidade avalia a anomalia da velocidade do movimento do preço.

Cada lacuna temporal possui uma característica dinâmica denominada “força de memória”, que reflete o grau de influência da zona sobre o comportamento atual do preço. A força de memória varia ao longo do tempo segundo uma fórmula complexa que leva em consideração tanto o processo natural de esquecimento, pelo mercado, de eventos históricos quanto os fatores cíclicos da atividade de negociação.

void UpdateGapMemoryStrength(VolumeTimeGap &gap) { double time_elapsed_hours = (double)(TimeCurrent() - gap.formation_time) / 3600.0; double base_decay_rate = 0.05; double daily_cycle = MathCos(2.0 * M_PI * time_elapsed_hours / 24.0); double cycle_factor = 1.0 + 0.1 * daily_cycle; gap.memory_strength = gap.institutional_footprint * MathExp(-base_decay_rate * time_elapsed_hours) * cycle_factor; }

O decaimento exponencial modela o processo natural de redução da influência de eventos históricos sobre os preços atuais. O componente cíclico considera as oscilações intradiárias da atividade de negociação, refletindo o fato de que a influência de zonas institucionais pode se intensificar ou enfraquecer dependendo do momento da sessão de negociação.

Um elemento importante do sistema é o monitoramento automático do momento de “fechamento” ou “preenchimento” da lacuna temporal. Isso ocorre quando o preço atravessa completamente a zona, demonstrando que o interesse institucional naquele nível foi esgotado.

bool IsGapBeingMitigated(double current_price, const VolumeTimeGap &gap) { for(int i = 0; i < 5; i++) { double high = iHigh(_Symbol, PERIOD_CURRENT, i); double low = iLow(_Symbol, PERIOD_CURRENT, i); double open = iOpen(_Symbol, PERIOD_CURRENT, i); double close = iClose(_Symbol, PERIOD_CURRENT, i); if((high >= gap.price_high && low <= gap.price_low) || (open >= gap.price_high && close <= gap.price_low) || (open <= gap.price_low && close >= gap.price_high)) { return true; } } return false; }

Ao detectar o fechamento da lacuna, o sistema altera automaticamente a representação visual da zona, transferindo-a para o status de “fechada” e notificando o trader sobre a conclusão do ciclo de vida desse nível institucional.

Adaptação às especificidades de diferentes instrumentos

Os instrumentos do mercado Forex caracterizam-se por alta liquidez e volatilidade relativamente baixa, o que exige a redução do Volume_Impact_Threshold para a faixa de 1.5-2.0 e a diminuição do Min_Gap_Bars para 5-10 barras. O caráter contínuo da negociação no Forex torna as lacunas temporais menos pronunciadas, porém mais estáveis ao longo do tempo.

O mercado acionário, com sua estrutura por sessões e períodos de fechamento, cria condições naturais para a formação de lacunas temporais. As configurações recomendadas incluem Volume_Impact_Threshold na faixa de 2.0-3.0 e Min_Gap_Bars de 8 a 15 barras. Deve-se dar atenção especial às lacunas formadas durante períodos de eventos corporativos e divulgação de resultados.

Os mercados de criptomoedas distinguem-se por volatilidade extrema e pela presença de grandes participantes institucionais, o que exige o aumento do Volume_Impact_Threshold para 2.5-4.0 com a redução simultânea do Min_Gap_Bars para 3-8 barras, em razão da alta velocidade dos movimentos de preço.

Sinais do indicador

As lacunas temporais oferecem oportunidades únicas para a geração de sinais de negociação de alta qualidade. O sinal mais eficaz é o de rejeição na fronteira da lacuna, quando o preço se aproxima da zona e demonstra sinais de reversão. A probabilidade de uma rejeição bem-sucedida correlaciona-se diretamente com a força de memória da lacuna e com a estatística de seus testes anteriores.

O sinal de fechamento da lacuna surge quando o preço atravessa completamente a zona e pode ser utilizado para negociar a continuação do movimento na direção do fechamento. Particularmente interessantes são os sinais de falso rompimento, quando uma tentativa malsucedida de fechar a lacuna resulta em um forte movimento na direção oposta.

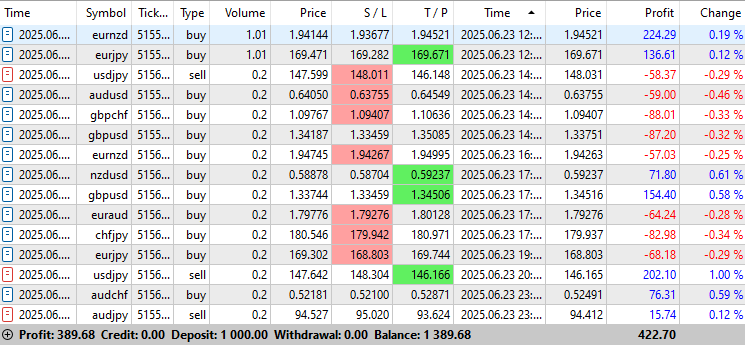

No meu caso, as rejeições são as que apresentam melhor desempenho:

Este indicador vem sendo testado com sucesso em conta:

Conclusão e perspectivas

O indicador identifica zonas de atividade institucional por meio de um modelo matemático, da avaliação da memória de mercado e de um sistema de notificações. Ele reforça os sinais de outros métodos e auxilia na gestão de risco com maior precisão.

O indicador demonstra eficácia particular como parte de sistemas de negociação complexos, complementando e fortalecendo os sinais de outros métodos de análise técnica. A possibilidade de avaliação quantitativa da qualidade de cada sinal de negociação permite aplicar abordagens diferenciadas de gestão de risco e posicionamento.

Os planos de desenvolvimento incluem:

- aprendizado de máquina para adaptação a instrumentos específicos;

- novas métricas baseadas na microestrutura de mercado;

- versões para diferentes classes de ativos;

- análise multitemporal para a construção de estratégias multinível.

A implementação da análise multitemporal permitirá identificar estruturas hierárquicas de lacunas temporais, quando grandes zonas institucionais em timeframes superiores contêm múltiplas lacunas menores em períodos inferiores. Isso abrirá novas possibilidades para a construção de estratégias de negociação multinível com diferentes horizontes de planejamento.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/18592

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Bom dia! Há avisos durante a compilação, anexei uma captura de tela.

causou o bloqueio do terminal mt5 e da transferência de dados; talvez meu PC seja muito antigo para novos tipos de aplicativos