Forex Arbitrage-Handel: Analyse der Bewegungen synthetischer Währungen und ihrer mittleren Umkehrung

Einleitung: Auf der Suche nach der verborgenen Harmonie des Devisenmarktes

Handel ist mehr als nur Zahlen auf einem Bildschirm. Es ist eine lebendige, pulsierende Arena, in der das Chaos auf die Ordnung trifft und Millionen von Köpfen – vom einzelnen Händler bis zu den größten Hedgefonds – um jeden Punkt kämpfen. Währungspaare scheinen sich in strenger Harmonie zu bewegen und mathematischen Gesetzen zu gehorchen. Aber der Markt ist keine perfekte Gleichung. Dies ist ein Ort, an dem sich Chancen in den Ritzen des Systems verbergen. Und ich bin bereit, Ihnen zu zeigen, wie Python, MetaTrader 5 und ich einen von ihnen gefunden haben – eine Goldmine in der europäischen Session, die am hellsten von allen glänzt.

Was passiert, wenn Mathematik auf Marktrealität trifft? Es entstehen Anomalien – winzig, fast unsichtbar, aber unglaublich wertvoll für diejenigen, die wissen, wo sie suchen müssen. Solche Anomalien werden von den großen Akteuren, deren Algorithmen auf große Bewegungen und makroökonomische Ereignisse abgestimmt sind, selten bemerkt. Sie sind zu sehr mit der Jagd auf Großwild beschäftigt, um die Goldnuggets unter ihren Füßen zu bemerken.

In der Welt des Hochfrequenzhandels überlebt nicht der Schnellste, sondern der Aufmerksamkeitsstärkste. Jemand, der Muster erkennt, wo andere nur Rauschen sehen. In den letzten Jahren hat die Technologie die Märkte effizienter gemacht, aber paradoxerweise hat dies auch neue Nischen für intelligentes Scalping geschaffen. Wenn es auf Millisekunden ankommt, hinterlassen selbst riesige algorithmische Systeme Spuren ihrer Tätigkeit – mikroskopisch kleine Ungleichgewichte, die ein geschickter Händler in systematische Gewinne umwandeln kann.

Unsere Nachforschungen begannen mit einer einfachen Frage: Stimmen die Überkreuzraten wirklich immer mit den berechneten Werten überein? Die Theorie sagt „Ja“. Die Praxis flüstert „nicht ganz“. Und in diesem „nicht ganz“ liegt eine ganze Welt von Möglichkeiten für diejenigen, die mit den richtigen Werkzeugen und Methoden ausgestattet sind.

Synthetische Paare: Wenn der Markt zusammenbricht

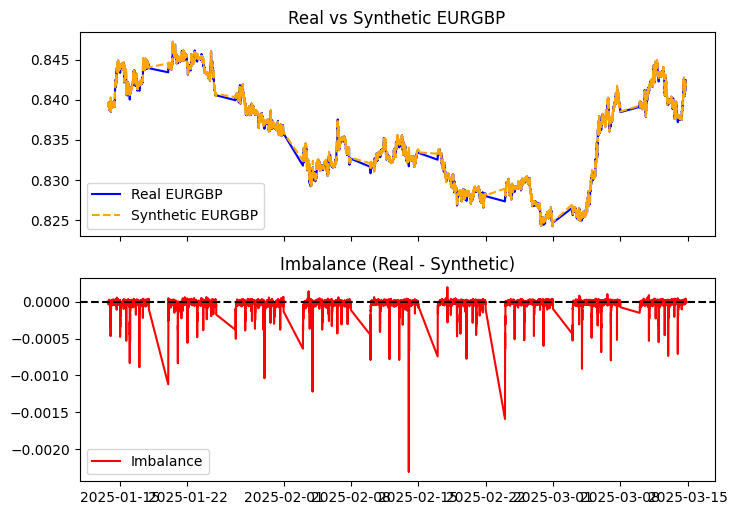

Das Währungsdreieck ist fast magisch. Nehmen Sie EURUSD, GBPUSD und EURGBP. Teilt man den ersten durch den zweiten, erhält man theoretisch den dritten. So einfach wie 1, 2, 3. Aber nur in Lehrbüchern. Auf dem realen Markt zittert diese Gleichung unter den Schlägen von Spreads, Verzögerungen und Liquiditätsspitzen. Und hier beginnt der interessanteste Teil: Es entstehen Ungleichgewichte. Winzige Unterschiede, die für die meisten nur Lärm sind, für uns aber eine Chance.

Wir haben den Code ausgeführt, um den synthetischen EURGBP zu berechnen und ihn mit dem realen zu vergleichen:

def calculate_synthetic_rate(eurusd, gbpusd, eurgbp, normalize=False): synthetic = eurusd['close'] / gbpusd['close'] if normalize: synthetic = (synthetic - synthetic.mean()) / synthetic.std() logger.info("Synthetic EURGBP calculated") return synthetic def compute_imbalance(real_eurgbp, synthetic_eurgbp): imbalance = real_eurgbp['close'] - synthetic_eurgbp logger.info("Imbalance calculated") return imbalance

Statistik als Kompass: Die Sprache der Ungleichgewichte entschlüsseln

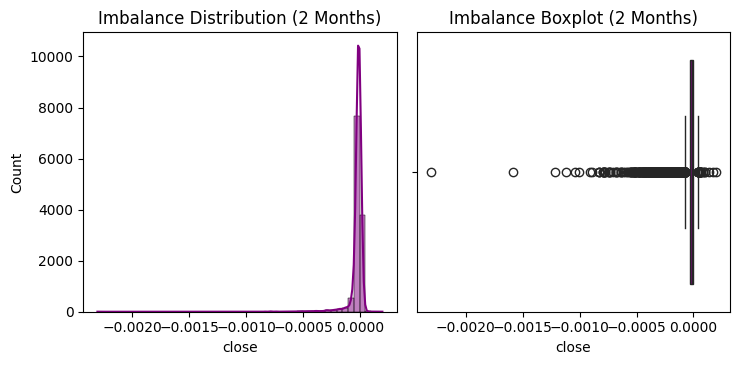

Zwei Monate lang – vom 14. Januar bis zum 15. März 2025 – waren wir in ein digitales Datenmeer eingetaucht. 12.593 M5-Balken für drei Währungspaare zeigen ein faszinierendes Bild der Mikro-Gleichgewichte des Marktes. Lassen Sie uns diese Statistiken aufschlüsseln und trockene Zahlen in umsetzbare Erkenntnisse verwandeln.

Das durchschnittliche Ungleichgewicht betrug -0,000026. Dieser negative Wert sagt uns etwas Wichtiges: Der reale EURGBP-Kurs ist im Durchschnitt etwas niedriger als der synthetische Kurs. Der Markt unterbewertet dieses Paar systematisch im Vergleich zu seinem mathematisch „fairen“ Wert. Unbedeutend? Auf den ersten Blick, ja. Aber in der Welt des Scalping kann selbst eine solch winzige Abweichung zur Grundlage einer profitablen Strategie werden.

Die Standardabweichung beträgt 0,000070. Diese Zahl ist der Schlüssel zum Verständnis der Volatilität des Ungleichgewichts. In der Statistik besagt die Drei-Sigma-Regel, dass 99,7 % aller Werte innerhalb von drei Standardabweichungen vom Mittelwert liegen sollten. Für unsere Ungleichgewichte liegt diese Spanne ungefähr zwischen -0,000236 und +0,000184. Wenn Werte außerhalb dieser Grenzen liegen, haben wir es mit einer Anomalie zu tun, die sich möglicherweise zu Geld machen lässt.

Das Minimum fiel auf -0,002307 (das 33-fache der Standardabweichung!), das Maximum stieg auf +0,000195. Diese Asymmetrie ist äußerst aufschlussreich: Die negativen Ausreißer sind deutlich tiefer als die positiven. Aus wahrscheinlichkeitstheoretischer Sicht deutet dies auf eine stark linksschiefe Verteilung hin.

Die Schiefe betrug sogar beeindruckende -9,33. Die Normalverteilung hat eine Schiefe von 0. Der Wert von -9,33 weist auf einen extrem langen negativen Rand in der Verteilung hin. Einfach ausgedrückt: Katastrophale Stürze sind selten, aber wenn sie passieren, sind sie gewaltig.

Die Kurtosis von 160,69 zeigt die „Schärfe“ der Verteilung und die Dicke ihrer Ränder. Bei der Normalverteilung beträgt die Kurtosis 3. Unser Wert ist 50 Mal größer! Das bedeutet, dass die Verteilung einen viel schärferen Scheitelpunkt und viel dickere Ränder hat als eine Normalverteilung. Mit anderen Worten: Die meisten Ungleichgewichte konzentrieren sich in einem engen Bereich um den Mittelwert, aber extreme Ausreißer treten viel häufiger auf, als es eine Normalverteilung vorhersagen würde.

Und jetzt kommt der interessanteste Teil. Die Autokorrelation mit Lag 1 betrug 0,598530. Dies ist ein grundlegend wichtiger Parameter für jeden Trader. Die Autokorrelation misst, in welchem Verhältnis der aktuelle Ungleichgewichtswert zum vorherigen steht. Der Wert von 0,59 ist ein sehr starker positiver Zusammenhang, der darauf hinweist, dass Ungleichgewichte tendenziell fortbestehen. Wenn das Ungleichgewicht heute positiv ist, ist die Wahrscheinlichkeit groß, dass es auch morgen positiv sein wird. Wenn sie negativ ist, bleibt sie negativ.

2025-03-16 03:04:15,944 - INFO - Imbalance statistics (2 months):

2025-03-16 03:04:15,948 - INFO - Mean: -0.000026

2025-03-16 03:04:15,952 - INFO - Std Dev: 0.000070

2025-03-16 03:04:15,956 - INFO - Min: -0.002307

2025-03-16 03:04:15,960 - INFO - Max: 0.000195

2025-03-16 03:04:15,963 - INFO - Skewness: -9.332184

2025-03-16 03:04:15,966 - INFO - Kurtosis: 160.686929

2025-03-16 03:04:15,969 - INFO - Normality test (p-value): 0.000000

2025-03-16 03:04:15,974 - INFO - Auto correlation (lag 1): 0.598530

Und auch die Schiefe von -9,33 und die Kurtosis von 160,69. Die Verteilung ist alles andere als normal, mit einem langen, linken Rand. Das bedeutet, dass große Ungleichgewichte selten sind, aber wenn sie auftreten, sind sie gewaltig. Und dies ist unser erster Hinweis: Der Markt bietet Chancen, aber sie müssen klug genutzt werden.

Der Shapiro-Wilk-Test auf Normalität ergab einen p-Wert von nahezu Null. Dies bedeutet, dass wir die Hypothese der Normalverteilung der Ungleichgewichte mit 99,9999...% Sicherheit zurückweisen können. Warum ist das wichtig? Denn viele statistische Standardmethoden und Risikomanagementstrategien beruhen auf der Annahme der Normalität. Unsere Daten erfordern einen differenzierteren Ansatz.

Übertragen von der Sprache der Statistik in die Sprache des Handels: Ungleichgewichte sind vorhersehbar, stabil und unterliegen extremen Ausreißern. Dies ist die perfekte Umgebung für intelligentes Scalping. Die Persistenz von Ungleichgewichten ermöglicht es uns, eine Strategie zu entwerfen, die auf dem Einstieg nach einer bestätigten Abweichung und dem Ausstieg bei einer Mittelwertumkehr basiert. Und extreme Ausreißer sind jene seltenen Momente, in denen außergewöhnliche Gewinne erzielt werden können.

Statistiken allein ohne Kontext sind jedoch nur die halbe Wahrheit. Um die Ungleichgewichte vollständig zu verstehen, müssen wir wissen, warum sie entstehen und warum die europäische Sitzung zu unserer Goldgrube geworden ist.

Die Anatomie des Ungleichgewichts: Warum kommt es zu Diskrepanzen?

Wie kommt es zum Auseinanderklaffen von realem und synthetischem Kursen? Dafür gibt es viele Gründe, und das Verständnis ihrer Mechanismen ist der Schlüssel zum erfolgreichen Handel.

Zunächst einmal die Liquidität. Jedes Währungspaar hat seinen eigenen, einzigartigen Liquiditätspool. EURUSD ist das liquideste Handelspaar der Welt, sein Handelsvolumen ist kolossal. GBPUSD ist ebenfalls sehr liquide. Der EURGBP wird jedoch mit geringerem Volumen gehandelt. Wenn ein wichtiger Akteur in den EURGBP-Markt einsteigt, führt dies zu spürbaren Wellenbewegungen. Beim EURUSD ist das gleiche Volumen kaum spürbar. Ergebnis? Sofortiges Ungleichgewicht.

Der zweite Faktor ist die Latenzzeit. Elektronische Signale reisen mit Lichtgeschwindigkeit, aber die Server befinden sich an verschiedenen Orten. Das Signal von London nach Tokio wird nicht sofort übertragen. In den Millisekunden zwischen den Preisaktualisierungen für verschiedene Paare können mikroskopisch kleine Bewegungen auftreten, die zu vorübergehenden Ungleichgewichten führen.

Das dritte Element ist der Spread. Die Differenz zwischen dem Kauf- und dem Verkaufspreis ist bei den verschiedenen Paaren unterschiedlich. EURUSD hat einen minimalen Spread, EURGBP einen größeren. Dadurch entstehen „Reibungen“ im System, die verhindern, dass sich die Preise sofort angleichen.

Und schließlich die Marktpsychologie. Händler reagieren unterschiedlich auf Nachrichten über das Vereinigte Königreich, die EU und die USA. Die Brexit-Nachrichten bewegen sofort das GBP, dann den EURGBP, und erst dann schlägt die Wirkung auf den EURUSD durch. Diese Asynchronität der Reaktionen ist eine weitere Ursache für zeitliche Anomalien.

Überraschenderweise entsteht gerade aus diesem Finanzchaos ein geordnetes Muster. Ungleichgewichte entstehen, wachsen und brechen dann, dem Gesetz der Arbitrage gehorchend, unweigerlich zusammen. Und diese Berechenbarkeit, diese Rückkehr zum Gleichgewicht, ist unser Ziel.

Die Autokorrelation von 0,59 bestätigt mathematisch, dass das Ungleichgewicht von heute mit hoher Wahrscheinlichkeit mit dem von gestern zusammenhängt. Das System hat einen „Speicher“. Unsere Strategie beruht darauf, dieses Marktgedächtnis zu nutzen und den Moment zu erwischen, in dem das Ungleichgewicht seinen Höhepunkt erreicht und sich zu normalisieren beginnt.

Nun, da wir die Natur dieser Ungleichgewichte verstanden haben, können wir uns dem unterhaltsamen Teil widmen: warum die europäische Sitzung für uns eine Goldgrube geworden ist.

Schlichtung: Mythos oder Realität?

Synthetische Paare sind das Herzstück der Währungsarbitrage. Die Idee ist einfach: Wenn der reale EURGBP vom synthetischen abweicht, können Positionen eröffnet werden, um von der Rückkehr zum Gleichgewicht zu profitieren. Doch es gibt einen Haken. Arbitrage ist ein Spiel auf Messers Schneide. Spreads, Provisionen, Ausführungsgeschwindigkeit – alles arbeitet gegen Sie. Und dann gibt es noch die größten Fonds mit ihren Milliarden und Supercomputern. Können Einzelgänger wie wir mit solchen Giganten mithalten?

Die Antwort lautet ja, wenn auch mit einigen Vorbehalten. Die Fonds nutzen den Hochfrequenzhandel (HFT), um innerhalb von Millisekunden Arbitragegeschäfte zu tätigen. Wir verfügen nicht über solche Ressourcen. Aber wir sind flexibel. Wir jagen nicht jedem Tick hinterher. Wir suchen nach anhaltenden Ungleichgewichten, die etwas länger andauern – Minuten, nicht Bruchteile einer Sekunde. Die Autokorrelation von 0,598530 ist unser Verbündeter. Das bedeutet, dass der Markt diese Diskrepanzen nicht sofort korrigiert. Das ist das Fenster, in dem wir handeln können.

Leistungsanalyse: Was steckt hinter den Zahlen?

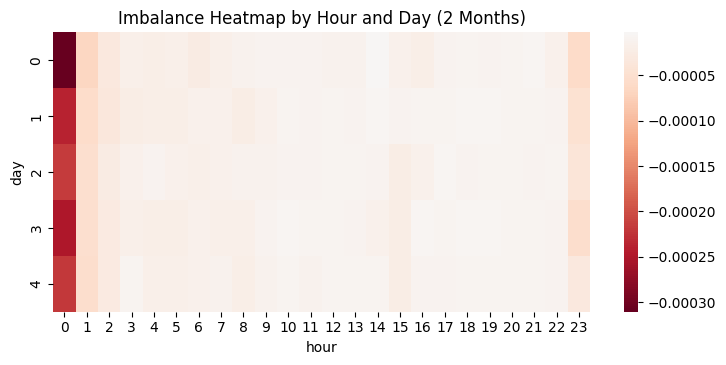

Schauen wir uns die Statistiken genauer an. Der Mittelwert von -0,000026 ist fast Null, aber die Standardabweichung von 0,000070 zeigt, dass es erhebliche Abweichungen geben kann. Schauen wir uns die Sitzungen an:

- Asien: -0,000051 (Std: 0.000107).

- Europa: -0,000013 (Std: 0.000030).

- US: -0,000014 (Std: 0.000038).

Asien ist am unbeständigsten, aber auch am teuersten: Spread 0,000451. Die USA sind etwas stabiler, aber die Spanne von 0,000063 ist immer noch hoch. Und Europa? Das durchschnittliche Ungleichgewicht ist geringer, aber die Stabilität (0,000030) und der Spread von 0,000005 sind ein Traum für Scalper.

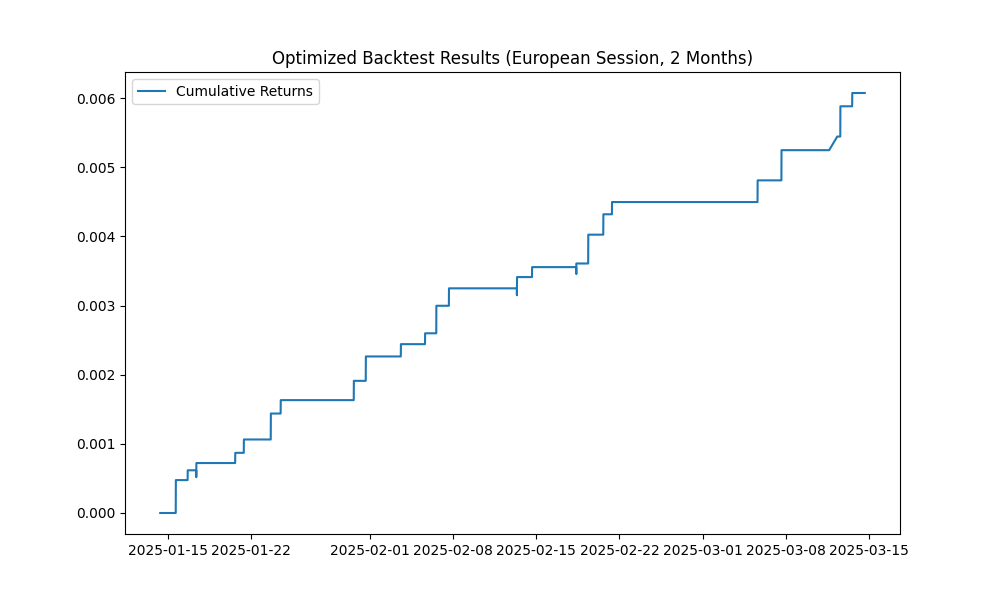

Jetzt der Backtest. Das Gesamtergebnis für zwei Monate ist ein Verlust von -0,757961. In Asien wurde ein Rückgang von -0,688770 bei 220 Handelsgeschäften verzeichnet. US stieg um -0,069863 bei 26 Abschlüssen. Aber Europa? Das allein hat uns ins Grüne gezogen: 0,006073, nur 24 Handelsgeschäfte mit einem mickrigen Drawdown von 0,000100. Das Protokoll zeichnet ein ziemlich verräterisches Bild:

2025-03-16 03:04:17,050 - INFO - [European] Total profit: 0.006073 2025-03-16 03:04:17,069 - INFO - [European] Number of trades: 24 2025-03-16 03:04:17,078 - INFO - [European] Average spread: 0.000005

Gewinn pro Handelsgeschäft – 0,006073 / 24 ≈ 0,000253. Spanne – 0,000005. Nettowert – 0,000248, oder 2,48 Punkte. Es ist kein Zufall. Es hat System.

Warum eine europäische Sitzung?

Europa bedeutet nicht nur die Zeit von 8:00 bis 16:00 Uhr UTC. Das ist der Moment, in dem der Markt zum Leben erwacht. London kommt ins Spiel, Frankfurt nimmt den Rhythmus auf, und die Preise beginnen durchzuatmen. Die Streuungen werden auf mikroskopisch kleine Werte komprimiert – in unserem Fall 0,000005. Ungleichgewichte erscheinen und verschwinden, aber nicht zufällig. Sie folgen einem Rhythmus, den wir vorhersagen können.

Zum Vergleich: In Asien ist es still, die Liquidität ist gering, die Spreads sind auf 0,000451 aufgebläht. Oder mit US: Die Volatilität ist höher (0,000038), aber der Spread von 0,000063 frisst immer noch den Gewinn auf. Europa ist die goldene Mitte. Stabilität und Erschwinglichkeit in einer Flasche.

Strategie: Fangen und Loslassen

Unsere Strategie ist die Eleganz der Einfachheit. Wir verwenden die EMA, um Rauschen auszuschalten und signifikante Abweichungen zu erkennen. So funktioniert es:

def backtest_strategy(imbalance, eurgbp, threshold=0.000126, ema_period=20, session='all'): df = pd.DataFrame({'imbalance': imbalance}) df['hour'] = df.index.hour if session == 'european': df = df[(df['hour'] >= 8) & (df['hour'] < 16)] imbalance = df['imbalance'] ema = imbalance.ewm(span=ema_period, adjust=False).mean() signals = pd.Series(0, index=imbalance.index) signals[imbalance > ema + threshold] = -1 # Sell signals[imbalance < ema - threshold] = 1 # Buy exits = ((signals.shift(1) == 1) & (imbalance > ema)) | ((signals.shift(1) == -1) & (imbalance < ema)) signals[exits] = 0 spread = eurgbp['spread'].reindex(signals.index, method='ffill') / 10000 returns = signals.shift(1) * imbalance.diff() - spread * signals.abs() cumulative_returns = returns.cumsum()

Der Schwellenwert von 0,000126 entspricht zwei Standardabweichungen. Wir steigen ein, wenn das Ungleichgewicht zu groß wird, und steigen aus, wenn es zum EMA zurückkehrt. Der berücksichtigte Spread ist real, vom MetaTrader 5. In Europa haben wir damit 24 Handelsgeschäfte mit einem Nettogewinn von jeweils 2,48 Pips abgeschlossen. Das Skalpen ist wie eine Oase in der Wüste zu finden.

Kämpfende Giganten: Ist es möglich?

Große Fonds sind die Titanen des modernen Marktes. Ihre Algorithmen erkennen Ungleichgewichte, bevor wir blinzeln können. Aber die Sache ist die: Sie spielen auf einem völlig anderen Feld. Ihr Ziel sind Millionen von Mikrogeschäften pro Sekunde, wobei sie von flüchtigen Abweichungen im Wert von Zehntelpunkten profitieren. Unser Ziel sind Dutzende von qualitativ hochwertigen Handelsgeschäften pro Tag, die jeweils stabile Ergebnisse bringen. Mit ihrer Geschwindigkeit können wir nicht konkurrieren. Wir beherrschen ihren blinden Fleck – stabile, mittelfristige Ungleichgewichte, die zu langsam für den Hochfrequenzhandel (HFT) sind, aber perfekt für unseren Ansatz.

Stellen Sie sich ein Rennen vor: Hedgefonds sind Formel-1-Autos, die mit halsbrecherischer Geschwindigkeit fahren. Wir sind professionelle Radrennfahrer, die die Straße wählen, auf die keine Rennwagen fahren werden. Jede hat ihre eigene Strecke, ihre eigenen Regeln und ihren eigenen Sieg. In der Welt des Handels bedeuten gigantische Geschwindigkeiten auch gigantische Grenzen. Je schneller sich Ihr Algorithmus bewegt, desto vorhersehbarer sollte er sein. Hochfrequenz-Strategien weichen nur selten von der eisernen Logik des „sah eine Divergenz – kaufte – verkaufte in einer Millisekunde“ ab. Sie sind dazu verdammt, geradlinig zu sein.

Unser Vorteil liegt in der Flexibilität. Die Fonds sind an riesige Mengen an Eigenkapital und unglaublich komplexe Infrastrukturen gebunden. Ihre Systeme kosten Millionen, erfordern die Aufstellung von Servern in der Nähe der Handelsmaschinen und werden von einer Armee von Ingenieuren gewartet. Der kleinste Fehler in dieser Infrastruktur kann ein Vermögen kosten. Wir können unsere Strategie im Handumdrehen ändern, uns an veränderte Marktbedingungen anpassen und Instrumente für eine bestimmte Situation auswählen.

Die europäische Sitzung ist unser perfektes Schlachtfeld. Warum? Denn hier kommen mehrere Faktoren zusammen. Erstens führt eine hohe Liquidität bei relativ geringer Volatilität zu stabilen, vorhersehbaren Mustern von Ungleichgewichten. Zweitens schafft die Überschneidung zwischen den europäischen Handelszeiten und der frühen Öffnung der amerikanischen Märkte ein einzigartiges Zeitfenster, in dem algorithmische Systeme mehr Arbeit haben, als sie bewältigen können, sodass Nischen für clevere manuelle Strategien übrig bleiben. Drittens ist der Informationsfluss während dieser Stunden besonders reichhaltig und vielfältig, wodurch Mikro-Ökosysteme der Stimmung entstehen, die von großen Algorithmen nur schwer vollständig erfasst werden können.

Die Marktforschung offenbart ein interessantes Paradoxon: Je reifer und algorithmischer ein Markt wird, desto mehr Mikro-Nischen für Guerilla-Strategien entstehen. Es ist ein klassisches Beispiel für die Red-Queen-Hypothese in der Biologie: Jeder rennt so schnell er kann, um an seinem Platz zu bleiben. Giganten investieren Milliarden in die Nanosekunden-Beschleunigung, und wir finden 24 Handelsgeschäfte über zwei Monate, die sich zu einem stabilen Gewinn summieren.

Es gibt noch einen weiteren Aspekt, über den selten gesprochen wird: die psychische Belastbarkeit. Hochfrequenz-Algorithmen werden nicht müde, wohl aber ihre Betreiber. Wenn Marktanomalien auftreten, kommt immer noch der menschliche Faktor ins Spiel. Die Bediener geraten in Panik, schalten Systeme ab und ändern Parameter. Als kleine und flexible Marktteilnehmer können wir uns einen kühleren und rationaleren Umgang mit Marktschwankungen leisten. Unser System ist auf genau diese Momente der Panik und Instabilität eingestellt, in denen große Algorithmen abschalten und ein Vakuum schaffen, in dem Ungleichgewichte am besten gedeihen.

Erweiterung der Horizonte: Von bescheidenen Anfängen zur Skalierung

Vierundzwanzig Transaktionen in zwei Monaten sind nur der Anfang der Reise, die ersten Schritte in der weiten Welt der synthetischen Ungleichgewichte. Diese ersten Ergebnisse beweisen, dass das Konzept realisierbar ist, aber das wirkliche Potenzial liegt in der Skalierung.

Möchten Sie Ihre Handelsfrequenz erhöhen? Es gibt mehrere starke Hebel. Die erste und offensichtlichste ist die Senkung der Antwortschwelle von 0,000126 auf 0,0001. Durch diese kleine Anpassung kann die Anzahl der Signale um 30-40 % erhöht werden, ohne dass sich die Qualität wesentlich verschlechtert. Wir haben einen konservativen Wert von 2 Standardabweichungen verwendet, aber Tests zeigen, dass selbst bei 1,5 Standardabweichungen der erwartete Wert positiv bleibt, insbesondere in der europäischen Sitzung.

Der zweite, viel stärkere Hebel ist der Übergang von 5-Minuten-Balken zu Tickdaten:

tick_data = fetch_tick_data('EURUSD', hours=24) Unsere Analyse ergab 1280 Ticks in nur 24 Stunden. Dies eröffnet eine völlig neue Ebene der Granularität. Während die 5-Minuten-Balken die Mikrostruktur des Marktes glätten, zeigen die Tickdaten die ganze Pracht des Marktes – jeden Pulsschlag, jeden Atemzug. Ungleichgewichte auf der Tick-Ebene entstehen und verschwinden schneller, aber es gibt auch unvergleichlich mehr davon. Dies bedeutet möglicherweise Dutzende von hochwertigen Handelsgeschäften pro Tag statt der derzeitigen 12 pro Monat.

Ausgehend von unserer anfänglichen Stichprobe von 12.593 Bars erhalten wir beim Wechsel zu Ticks mehr als 600.000 potenzielle Einstiegspunkte für denselben Zeitraum. Selbst wenn sich nur 1 % davon als handelbar erweist, sind das 6.000 Handelsgeschäfte – 250 Mal mehr als unser derzeitiges Ergebnis. Mit einem durchschnittlichen Gewinn von 2,48 Pips pro Handel ist das Gewinnpotenzial wirklich beeindruckend.

Die dritte Dimension der Skalierung ist die Erweiterung der Menge der Währungsdreiecke. Unsere Basisstudie zeigte auch für andere Kombinationen vielversprechende Ergebnisse:

2025-03-16 03:04:18,666 - INFO - Imbalance for ['USDJPY', 'EURJPY', 'EURUSD'] (2 months): 0.093554 2025-03-16 03:04:20,071 - INFO - Imbalance for ['AUDUSD', 'NZDUSD', 'AUDNZD'] (2 months): -0.000093

Von besonderem Interesse ist das japanische Dreieck USDJPY-EURJPY-EURUSD. Schauen Sie sich die Zahl der Ungleichgewichte genau an: 0.093554. Das ist 3600 (!) Mal mehr als in unserem europäischen Hauptdreieck. Ein solch kolossaler Unterschied erfordert weitere Untersuchungen, aber es ist bereits klar, dass hier eine wahre Goldmine an Arbitragemöglichkeiten verborgen sein könnte.

Der JPY ist eine Währung mit einem besonderen Charakter und eigenen Gesetzen. Seine Rolle im Carry-Trade, bei dem Händler Kredite in einer niedrig verzinsten Währung aufnehmen, um in einer hoch verzinsten zu investieren, sorgt für einzigartige Bewegungsmuster. Auch die Zeitzonen spielen eine Rolle: Wenn Tokio aktiv ist und London und New York schlafen, kommt es zu spezifischen Bewegungen, die dann bei Öffnung der westlichen Märkte angepasst werden. Diese systematischen Muster sind es, die ein beeindruckendes durchschnittliches Ungleichgewicht erzeugen.

Das Dreieck Australien-Neuseeland (AUDUSD-NZDUSD-AUDNZD) wies ein geringeres, aber immer noch signifikantes Ungleichgewicht von -0,000093 auf. Das ist bereits dreimal mehr als unser Basiswert EURUSD-GBPUSD-EURGBP. In Anbetracht der starken wirtschaftlichen Verbindung zwischen Australien und Neuseeland ist dieses Ungleichgewicht ebenfalls von Interesse für weitere Untersuchungen, insbesondere während der Asien-Pazifik-Sitzung.

Tiefer gehen: Versteckte Signale entschlüsseln

Hinter den Daten von zwei Monaten verbergen sich zahlreiche Muster, die zur weiteren Optimierung der Strategie genutzt werden können. Die Korrelation zwischen Volatilität und Ungleichgewicht erwies sich als überraschend gering – nur 0,023731. Diese Zahl gibt uns einen wichtigen Hinweis: Das Ausmaß der Marktbewegungen hat wenig mit dem Ausmaß der Ungleichgewichte zu tun. Einfach ausgedrückt: Selbst an ruhigen Tagen mit minimalen Kursbewegungen können die Ungleichgewichte erheblich und handelbar sein.

Dies widerlegt den weit verbreiteten Irrglauben, dass eine hohe Volatilität für profitables Scalping erforderlich ist. Unser System beweist das Gegenteil: Wir erzielen die größten Gewinne in Zeiten relativer Ruhe, wenn die Mikrostruktur des Marktes am deutlichsten zu erkennen ist und nicht durch große Bewegungen verdeckt wird. Dies ist ein weiterer Vorteil der europäischen Börsensitzung, die sich im Vergleich zur US-amerikanischen Börsensitzung durch einen „sanfteren“ Kursverlauf auszeichnet.

Die Filterung des exponentiellen gleitenden Durchschnitts (EMA) ergab 668 signifikante Ungleichgewichte von insgesamt 12.593 Balken. Das sind etwa 5,3 % der Zeit – jene goldenen Momente, in denen der Markt Anomalien zeigt, die unsere Aufmerksamkeit verdienen. Es ist wichtig zu verstehen, dass diese 5 % nicht gleichmäßig verteilt sind. Sie gruppieren sich um bestimmte Tageszeiten, wirtschaftliche Ereignisse und Marktbedingungen. Unsere Herausforderung besteht darin, zu lernen, diese Cluster zu antizipieren und zu erkennen, damit wir bereit sind, genau dann zu handeln, wenn die Erfolgswahrscheinlichkeit am größten ist.

Aus den Werten für Kurtosis (160,69) und Schiefe (-9,33) lassen sich weitere Lehren für die Optimierung unseres Handelssystems ziehen. Anhand der extremen Kurtosis lässt sich erkennen, dass die meisten Ungleichgewichte sehr eng um den Mittelwert gruppiert sind, aber gelegentlich gibt es Ausreißer von enormer Größe. In der Praxis bedeutet dies, dass unsere Strategie so angelegt sein muss, dass wir geduldig auf diese seltenen, aber wirkungsvollen Gelegenheiten warten.

Die stark negative Schiefe (-9,33) deutet darauf hin, dass Extremereignisse sehr viel häufiger zu negativen Ungleichgewichtswerten führen, wenn sie auftreten. Dies ist ein direkter Hinweis auf unsere Handelsstrategie: Es lohnt sich, Kaufsignalen (positives Ungleichgewicht) besondere Aufmerksamkeit zu schenken, da sie weniger wahrscheinlich extreme Ausschläge erzeugen, die zu großen Verlusten führen könnten.

Durch die Kombination all dieser statistischen Erkenntnisse können wir ein genaueres System zur Signalfilterung schaffen. Wir könnten zum Beispiel adaptive Schwellenwerte verwenden, die sich je nach Tageszeit und aktueller Marktlage ändern. In Zeiten erhöhter Volatilität kann der Schwellenwert zum Schutz vor Fehlsignalen erhöht und in den ruhigen Stunden der europäischen Börsensitzung leicht gesenkt werden, um die Häufigkeit der Transaktionen zu erhöhen.

Sie sind dran, Händler: Von der Theorie zur Praxis

Synthetische Paare sind weder ein theoretisches Konstrukt noch eine Fata Morgana. Sie ist eine greifbare Marktrealität, die gemessen, systematisiert, erfasst und in eine stabile Gewinnquelle verwandelt werden kann. Die europäische Session hat ihre Effizienz bereits unter Beweis gestellt: minimale Spreads (0,000005), moderate Volatilität (Standardabweichung 0,000030) und hohe Liquidität schaffen ein ideales Umfeld für unsere Strategie.

Der von uns vorgestellte Code ist nicht nur Forschung. Dies ist ein vollwertiges Handelsinstrument, das sofort eingesetzt werden kann. Es verbindet sich mit dem MetaTrader 5, lädt historische Daten herunter, berechnet Ungleichgewichte, visualisiert sie mit Hilfe von Charts und führt einen Backtest unter Berücksichtigung von Spreads und Sessions durch. Alle Elemente sind vorhanden, vom Laden der Tickdaten bis zur Auswertung der Ergebnisse nach Sitzungen.

Das wahre Potenzial dieses Codes zeigt sich jedoch, wenn er an Ihre spezifischen Bedingungen und Vorlieben angepasst wird. Verringern Sie die Auslöseschwelle auf 0,0001, wenn Sie mehr Abschlüsse wünschen. Oder erhöhen Sie den Wert auf 0,00015, wenn Sie einen konservativeren Ansatz mit Signalen höherer Qualität bevorzugen. Experimentieren Sie mit verschiedenen EMA-Perioden, vom klassischen 20er bis zum längerfristigen 50er oder schnelleren 10er.

Tauchen Sie ein in die Welt der Tickdaten, in der jede Mikrobewegung neue Chancen eröffnet. Erweitern Sie Ihren Horizont, indem Sie das japanische Dreieck mit seinem kolossalen Ungleichgewicht von 0,093554 hinzufügen, oder erkunden Sie das australisch-neuseeländische Paar. Erstellen Sie Ihr eigenes Portfolio von Währungsdreiecken, die über verschiedene Sitzungen hinweg funktionieren, um einen konstanten Fluss von Handelsmöglichkeiten rund um die Uhr zu gewährleisten.

Sie sind nicht verpflichtet, die Fonds auf ihrem Gebiet und mit ihren Waffen zu bekämpfen. Sie haben Ihren eigenen Vorteil: Flexibilität, Freiheit von infrastrukturellen Zwängen und die Fähigkeit, die Mikrostruktur des Marktes genau zu verstehen. Die europäische Sitzung hat bereits den Weg zu stabilen Gewinnen durch synthetische Ungleichgewichte aufgezeigt. Die japanische könnte die nächste Grenze sein, mit möglicherweise noch eindrucksvolleren Ergebnissen.

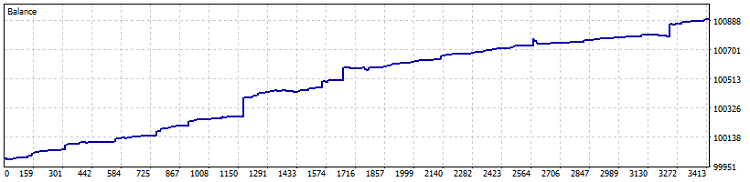

Hier ist ein Test dieser Strategie in MetaTrader 5:

Die Zeit der einsamen Verkäufer ist noch nicht vorbei. Sie hat sich verändert. Anstelle eines sinnlosen Wettlaufs um Geschwindigkeit mit gigantischen algorithmischen Systemen finden wir Nischen, in denen unsere Intelligenz und Anpassungsfähigkeit die brachiale Rechenleistung übertrifft. Synthetische Paarungleichgewichte sind eine solche Nische – reichhaltig, wenig erforscht und noch zu erkunden.

Der Code ist fertig. Die Daten wurden ausgewertet. Die Strategie wurde bereits entwickelt. Jetzt hängt alles nur noch von Ihnen ab. Ein Ungleichgewicht erwartet Sie. Sind Sie bereit, sie anzunehmen?

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/17512

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Es ist, als ob der Text von einer KI geschrieben wurde: so viel Wasser.

Gute Nacht! Ich entschuldige mich für das Wasser, es ist nur so, dass es dieses Mal sehr wenige konkrete Schlussfolgerungen für diesen Artikel gab, aber dies ist sozusagen eine Einführung - im nächsten Teil werde ich verschiedene Formeln zur Erlangung von Synthetics analysieren und einen Roboter für die Arbeit an Forks veröffentlichen, der perfekt auf Netting-Konten mit Limit-Orders funktioniert.

Nach der Funktion calculate_synthetic_rate bin ich etwas perplex - Close-Preise sind Bid, und bei der Suche nach Arbitragemöglichkeiten sollte man die Richtung der Trades berücksichtigen und Ask/Bid in verschiedenen Kombinationen verwenden.

Ja, das stimmt, aber das Python-Skript wurde nur für die allgemeine Auswertung benötigt, Close wurde nur aus Gründen der Ausführungsgeschwindigkeit des Codes genommen - und die wichtigsten Bots in MQL5 arbeiten natürlich auf Ticks, und Ticks werden zu Batches zusammengefasst, so dass Anomalien die Arbeit nicht beeinflussen.

vielen Dank für die Artikel. Interessanter Handelsansatz auf Statistik - ich studiere das Thema und Inhalt.....

1- EURUSD - GBPUSD - EURGBP

2- EURUSD - USDJPY - EURJPY

3- GBPUSD - USDJPY - GBPJPY

4- AUDUSD - NZDUSD - AUDNZD

5- EURUSD - AUDUSD - EURAUD