Trading de arbitraje en Forex: Análisis de movimientos de divisas sintéticas y reversión a la media

Introducción: En busca de la armonía oculta del mercado de divisas

El trading no son solo números en una pantalla. Es un lugar vivo y palpitante donde el caos se une al orden y millones de mentes (desde tráders en solitario hasta los mayores fondos de cobertura) luchan por cada punto. Los pares de divisas, se diría, deberían moverse en estricta armonía, obedeciendo a leyes matemáticas. Pero el mercado no es una fórmula perfecta, sino un sitio donde las oportunidades se esconden en las grietas del sistema. Y yo estoy listo para mostrarle cómo encontré una de ellas con la ayuda de Python y MetaTrader 5: una mina de oro en la sesión europea que brilla más que el resto.

¿Qué ocurre cuando las matemáticas chocan con la realidad del mercado? Pues que surgen anomalías, diminutas, casi invisibles, pero increíblemente valiosas para quienes saben dónde buscar. Tales anomalías rara vez son advertidas por los grandes operadores, cuyos algoritmos están adaptados a los movimientos a gran escala y a los eventos macroeconómicos. Están demasiado ocupados en la caza mayor para darse cuenta del oro que hay bajo sus pies.

En el mundo del trading de alta frecuencia, no sobrevive el más rápido, sino el más atento. Alguien que ve patrones donde otros solo ven ruido. La tecnología ha hecho que los mercados resulten más eficientes en los últimos años, pero paradójicamente esto ha creado nuevos nichos para la especulación inteligente. Cuando los milisegundos lo deciden todo, incluso los gigantescos sistemas algorítmicos dejan rastros de su actividad: desequilibrios microscópicos que un tráder hábil puede convertir en ingresos sistemáticos.

Nuestra investigación comenzó con una pregunta sencilla: ¿los tipos cruzados realmente se corresponden siempre con sus valores estimados? La teoría dice que sí. La práctica nos susurra "no del todo". Y en ese "no del todo" se esconde todo un mundo de oportunidades para quienes cuentan con las herramientas y la metodología convenientes.

Pares sintéticos: cuando el mercado se rompe

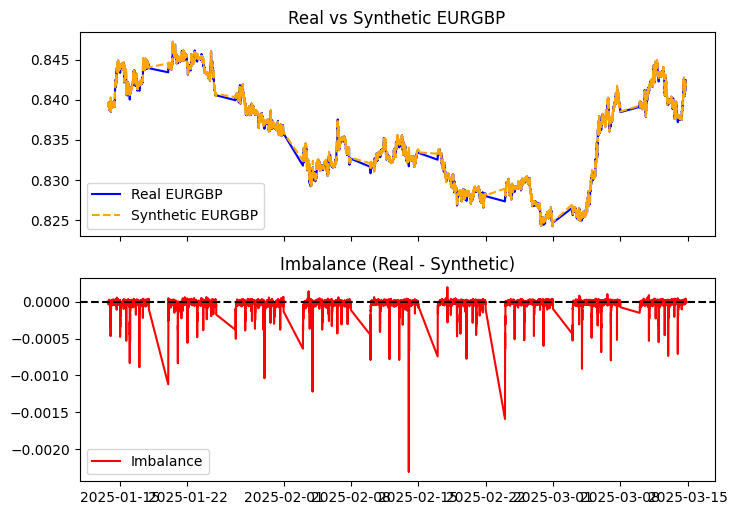

El triángulo de divisas es casi mágico. Tomemos EURUSD, GBPUSD y EURGBP. Si dividimos el primero por el segundo, en teoría, obtendremos el tercero. Resulta tan sencillo como multiplicar por dos. Pero solo en los libros de texto. En el mercado real, esta fórmula se tambalea bajo los golpes de los spreads, los retrasos y las subidas de liquidez. Y ahí es donde viene lo divertido, pues aparecen los desequilibrios. Pequeñas discrepancias que para la mayoría son solo ruido, pero para nosotros son casualidad.

Hemos iniciado un código para calcular el EURGBP sintético y compararlo con el real:

def calculate_synthetic_rate(eurusd, gbpusd, eurgbp, normalize=False): synthetic = eurusd['close'] / gbpusd['close'] if normalize: synthetic = (synthetic - synthetic.mean()) / synthetic.std() logger.info("Synthetic EURGBP calculated") return synthetic def compute_imbalance(real_eurgbp, synthetic_eurgbp): imbalance = real_eurgbp['close'] - synthetic_eurgbp logger.info("Imbalance calculated") return imbalance

Las estadísticas como brújula: descifrando el lenguaje de los desequilibrios

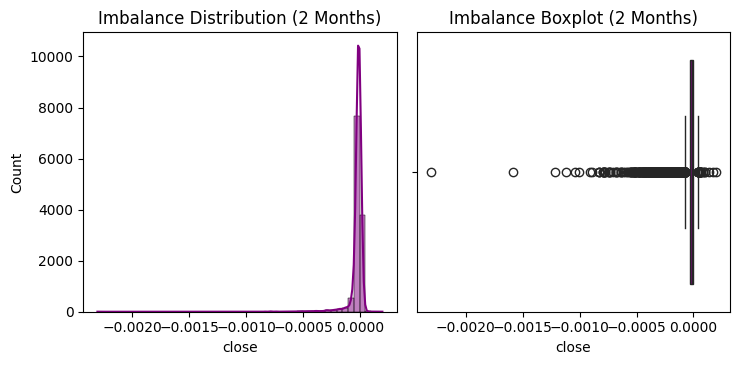

Durante dos meses (del 14 de enero al 15 de marzo de 2025) nos hemos sumergido en un océano digital de datos. Las 12.593 barras M5 de los tres pares de divisas han revelado una imagen fascinante de los microdesequilibrios del mercado. Vamos a desglosar estas estadísticas y a convertir las áridas cifras en una guía para la acción.

El desequilibrio medio ha sido de -0,000026. Este valor negativo nos cuenta una historia importante: por término medio, el tipo de cambio real EURGBP se sitúa justo por debajo del sintético. El mercado infravalora sistemáticamente este par en relación con su valor matemáticamente "justo". ¿De manera insignificante? Eso parece a primera vista. Pero en el mundo del scalping, incluso una desviación tan pequeña puede ser la base de una estrategia rentable.

La desviación típica es de 0,000070. Esta cifra resulta clave para comprender la volatilidad del desequilibrio. En estadística, la regla de las tres sigmas dice que el 99,7% de todos los valores deben situarse dentro de las tres desviaciones típicas de la media. En el caso de nuestros desequilibrios, oscila entre los valores -0,000236 y +0,000184. Cuando los valores se salen de estos límites, estamos ante una anomalía potencialmente monetizable.

El mínimo ha descendido a -0,002307 (¡33 veces la desviación típica!), mientras que el máximo ha ascendido a +0,000195. Esta asimetría resulta muy reveladora: los valores atípicos negativos son mucho más profundos que los positivos. En términos de teoría de la probabilidad, esto indica una distribución fuertemente desplazada a la izquierda.

De hecho, el coeficiente de asimetría ha sido de un impresionante -9,33. La distribución normal tiene una asimetría de 0. El valor de -9,33 indica una "cola" extremadamente larga de la distribución hacia el lado negativo. En pocas palabras, las caídas catastróficas son raras, pero cuando ocurren, son gigantescas.

La curtosis de 160,69 supone una medida de la "nitidez" de la distribución de recogida y del grosor de sus colas. Para una distribución normal, la curtosis es igual a 3. Y nuestro valor es 50 veces mayor. Esto indica que la distribución tiene un pico mucho más agudo y colas mucho más gruesas que la distribución normal. En otras palabras, la mayoría de los desequilibrios se centran en un estrecho margen en torno a la media, pero los valores atípicos extremos se producen con mucha más frecuencia de lo que predice la distribución normal.

Y ahora viene lo mejor: la autocorrelación con retardo 1 ha sido de 0,598530. Se trata de un indicador de importancia fundamental para cualquier tráder. La autocorrelación mide en qué medida el valor de desequilibrio actual se relaciona con el anterior. Un valor de 0,59 supone una relación positiva muy fuerte que indica que los desequilibrios tienden a persistir. Si el desequilibrio es positivo hoy, resulta muy probable que también lo sea mañana. Si es negativo, seguirá siendo negativo.

2025-03-16 03:04:15,944 - INFO - Imbalance statistics (2 months):

2025-03-16 03:04:15,948 - INFO - Mean: -0.000026

2025-03-16 03:04:15,952 - INFO - Std Dev: 0.000070

2025-03-16 03:04:15,956 - INFO - Min: -0.002307

2025-03-16 03:04:15,960 - INFO - Max: 0.000195

2025-03-16 03:04:15,963 - INFO - Skewness: -9.332184

2025-03-16 03:04:15,966 - INFO - Kurtosis: 160.686929

2025-03-16 03:04:15,969 - INFO - Normality test (p-value): 0.000000

2025-03-16 03:04:15,974 - INFO - Auto correlation (lag 1): 0.598530

Y también tenemos una asimetría de -9,33 y una curtosis de 160,69. La distribución dista mucho de ser normal, con una larga cola a la izquierda. Esto significa que los grandes desequilibrios son raros, pero cuando suceden, son poderosos. Y esta es nuestra primera pista: el mercado ofrece oportunidades, pero debemos aprovecharlas con inteligencia.

La prueba de normalidad de Shapiro-Wilk ha arrojado un p-value casi igual a cero. Esto indica que podemos rechazar la hipótesis de distribución normal de los desequilibrios con un 99,9999...% de confianza. ¿Y por qué esto resulta tan importante? Porque muchos métodos estadísticos estándar y estrategias de gestión de riesgos se basan en el supuesto de normalidad. Nuestros datos demandan un enfoque más sofisticado.

Traduciendo del lenguaje de las estadísticas al del trading: los desequilibrios son previsibles, persistentes y están sujetos a valores atípicos extremos. Este es el entorno perfecto para un scalping inteligente. La persistencia de los desequilibrios nos permite desarrollar una estrategia basada en la entrada tras una desviación confirmada y la salida al regresar a la media, mientras que los valores extremos suponen esos raros momentos en los que se pueden obtener rendimientos excepcionales.

No obstante lo dicho, las estadísticas por sí solas, sin contexto, son solo la mitad de la batalla. Para comprender plenamente los desequilibrios debemos entender por qué se producen y por qué exactamente la sesión europea se ha convertido en nuestra mina de oro.

Anatomía del desequilibrio: ¿por qué se producen las divergencias?

¿Qué hace que los tipos de cambio real y sintético diverjan? Las razones son muchas, y comprender su mecánica resulta clave para negociar con éxito.

En primer lugar, tenemos la liquidez. Cada par de divisas posee su propio fondo de liquidez. El EURUSD es el par más líquido del mundo, sus volúmenes comerciales son enormes. El GBPUSD también tiene bastante liquidez. El EURGBP, por su parte, cotiza con volúmenes más bajos. Cuando un tráder importante entra en el mercado del EURGBP, se produce una onda expansiva notable. En el EURUSD, apenas se aprecia el mismo volumen. ¿Cuál es el resultado? Un desequilibrio instantáneo.

El segundo factor es la latencia. Las señales electrónicas viajan a la velocidad de la luz, pero los servidores están en lugares diferentes. Así que la señal de Londres a Tokio, por poner un ejemplo, no es instantánea. En los milisegundos entre las actualizaciones de las cotizaciones de distintos pares, pueden producirse movimientos microscópicos que crean desequilibrios temporales.

El tercer elemento es el spread. La diferencia entre el precio de compra y el de venta cambia de un par a otro. El EURUSD tiene un spread mínimo, mientras que el EURGBP tiene un spread mayor. Esto crea "fricciones" en el sistema, impidiendo la igualación instantánea de los precios.

Y, por último, tenemos la psicología del mercado. Los tráders reaccionan de forma diferente a las noticias sobre el Reino Unido, la zona euro y Estados Unidos. Una noticia sobre el Brexit mueve instantáneamente la libra, luego la euro-libra, antes de que el efecto caiga en cascada hasta el euro-dólar. Esta asincronía de las reacciones representa otra fuente de anomalías temporales.

Sorprendentemente, de este caos financiero nace un patrón ordenado. Los desequilibrios aparecen, aumentan y luego, obedeciendo a la ley del arbitraje, se hunden inevitablemente. Nuestro objetivo es la previsibilidad, la vuelta al equilibrio.

La autocorrelación de 0,59 lo confirma de forma matemática: es muy probable que el desequilibrio de hoy esté relacionado con el de ayer. El sistema tiene "memoria". Y nuestra estrategia se basa en explotar esta memoria del mercado, captando el momento en que los desequilibrios llegan a su punto álgido y empiezan a normalizarse.

Ahora, armados con una cierta comprensión de la naturaleza de estos desequilibrios, estamos listos para sumergirnos en la parte más interesante: averiguar por qué la sesión europea ha sido una auténtica mina de oro para nosotros.

El arbitraje: ¿mito o realidad?

Los pares sintéticos son el corazón del arbitraje de divisas. La idea es sencilla: si el EURGBP real difiere del EURGBP sintético, podemos abrir posiciones para aprovechar la vuelta al equilibrio. Pero hay una trampa: el arbitraje es un juego de riesgo. Los spreads, las comisiones, la velocidad de ejecución... todo juega en nuestra contra. Y ahí están: los grandes fondos con sus miles de millones y sus superordenadores. ¿Podemos los solitarios como nosotros competir con semejantes gigantes?

La respuesta es sí, pero con matices. Los fondos captan arbitrajes en milisegundos mediante HFT (negociación de alta frecuencia). Nosotros no tenemos sus recursos, pero tenemos flexibilidad, no perseguimos cada tick. Buscamos desequilibrios sostenidos que duren un poco más: minutos, no fracciones de segundo. Así, la autocorrelación de 0,598530 es nuestra aliada. Dice que el mercado no corrige estas discrepancias al momento. Y dentro de ese margen, podemos actuar.

Análisis de los indicadores: ¿qué ocultan las cifras?

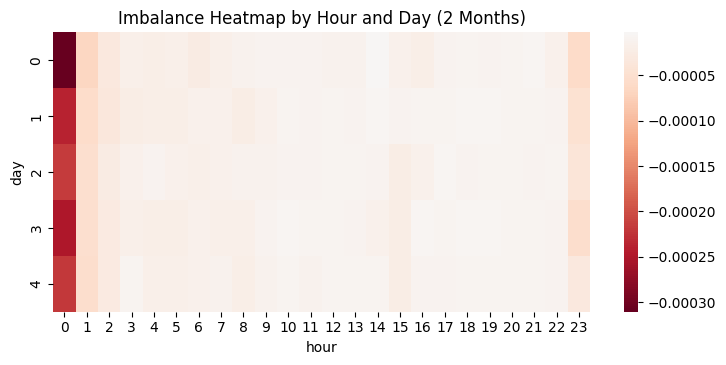

Vamos a profundizar en las estadísticas. Una media de -0,000026 es casi cero, pero una desviación típica de 0,000070 muestra que los valores atípicos pueden ser sustanciales. Veamos las sesiones:

- Asia: -0,000051 (Std: 0.000107).

- Europa: -0,000013 (Std: 0.000030).

- América: -0,000014 (Std: 0.000038).

Asia es la más volátil, pero también la más cara: el spread supone 0,000451. Estados Unidos es un poco más estable, pero el spread de 0,000063 sigue lastrando. ¿Y Europa? El desequilibrio medio es menor, pero la estabilidad (0,000030) y un spread de 0,000005 es un sueño para los scalpers.

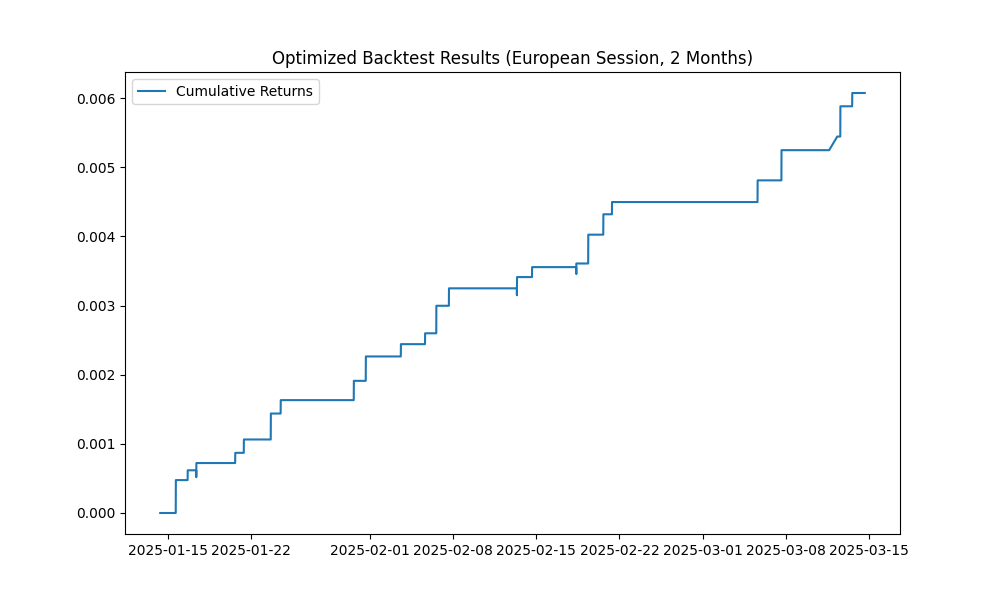

Ahora, los backtests. El resultado global de los dos meses supone una pérdida de -0,757961. Asia ha bajado a -0,688770 con 220 transacciones. América ha sumado -0,069863 con 26 transacciones. ¿Pero Europa? Ha sido la que nos ha permitido quedarnos en positivo: 0,006073, un total de 24 transacciones, la reducción es de un mísero 0,000100. El log grita:

2025-03-16 03:04:17,050 - INFO - [European] Total profit: 0.006073 2025-03-16 03:04:17,069 - INFO - [European] Number of trades: 24 2025-03-16 03:04:17,078 - INFO - [European] Average spread: 0.000005

El beneficio por transacción es de 0,006073 / 24 ≈ 0,000253. El spread es de 0,000005. Hemos obtenido 0,000248, o 2,48 puntos. Esto no es casualidad, es un sistema.

La sesión europea: ¿por qué?

Europa no solo representa el tiempo entre las 8:00 y las 16:00 UTC. Este es el momento en que el mercado cobra vida. Londres se mete en el partido, Fráncfort coge el ritmo y las cotizaciones empiezan a respirar. Los márgenes se comprimen hasta valores microscópicos: 0,000005 en nuestro caso. Los desequilibrios van y vienen, pero no de manera caótica: siguen un ritmo que podemos predecir.

Compare esto con Asia: silencio, poca liquidez, spreads hinchados hasta 0,000451. O con América: la volatilidad es mayor (0,000038), pero el spread de 0,000063 sigue comiéndose los beneficios. Europa supone la media dorada. Estabilidad y bajo coste en un solo frasco.

Estrategia: captura y suelta

Nuestra estrategia se resumen en la elegancia de la sencillez. Usaremos una EMA para eliminar el ruido y detectar valores atípicos significativos. Así es como funciona:

def backtest_strategy(imbalance, eurgbp, threshold=0.000126, ema_period=20, session='all'): df = pd.DataFrame({'imbalance': imbalance}) df['hour'] = df.index.hour if session == 'european': df = df[(df['hour'] >= 8) & (df['hour'] < 16)] imbalance = df['imbalance'] ema = imbalance.ewm(span=ema_period, adjust=False).mean() signals = pd.Series(0, index=imbalance.index) signals[imbalance > ema + threshold] = -1 # Sell signals[imbalance < ema - threshold] = 1 # Buy exits = ((signals.shift(1) == 1) & (imbalance > ema)) | ((signals.shift(1) == -1) & (imbalance < ema)) signals[exits] = 0 spread = eurgbp['spread'].reindex(signals.index, method='ffill') / 10000 returns = signals.shift(1) * imbalance.diff() - spread * signals.abs() cumulative_returns = returns.cumsum()

El umbral de 0,000126 equivale a dos desviaciones estándar. Entramos cuando el desequilibrio vaya demasiado lejos y salimos cuando vuelva a la EMA. Tendemos en cuenta el spread real, de MetaTrader 5. En Europa, esto nos ha dado 24 transacciones con un beneficio neto de 2,48 pips en cada una. Para el scalping, es como encontrar un oasis en el desierto.

La lucha contra los gigantes: ¿es real?

Los grandes fondos son los titanes del mercado actual. Sus algoritmos ven el desequilibrio antes de que podamos pestañear. Pero aquí está la cuestión: juegan en un campo completamente distinto. Su objetivo son millones de microtransacciones por segundo, beneficiándose de fugaces desviaciones de precio de décimas de punto, mientras que lo nuestro son docenas de transacciones de calidad al día, cada una de las cuales aporta resultados estables. No competimos con su velocidad. Intentamos dominar su punto ciego: los desequilibrios estables a medio plazo, demasiado lentos para la negociación de alta frecuencia (HFT) pero ideales para nuestro enfoque.

Imagínese una carrera: los fondos de alto riesgo son coches de Fórmula 1 que viajan a velocidades increíbles. Somos seríamos ciclistas profesionales que eligen la carretera hacia la que el coche no se desvía. Cada uno tiene su propia pista, sus propias reglas y su propia meta. En el mundo del trading, velocidades gigantescas significan límites gigantescos. Cuanto más rápido se mueva nuestro algoritmo, más predecible deberá ser. Las estrategias de alta frecuencia rara vez se desvían de la férrea lógica de "ver una divergencia - comprar - vender en un milisegundo". Están condenados a ser directas.

Nuestra baza, en cambio, es la flexibilidad. Los fondos están ligados a enormes capitales e infraestructuras increíblemente complejas. Sus sistemas cuestan millones, requieren servidores situados muy cerca de los motores de las acciones y de su mantenimiento se encarga un ejército de ingenieros. El más mínimo fallo en una infraestructura de este tipo puede costar una fortuna. Podemos cambiar nuestra estrategia sobre la marcha, adaptarnos a las condiciones cambiantes del mercado y seleccionar los instrumentos que mejor se adapten a una situación concreta.

La sesión europea es nuestro campo de batalla perfecto. ¿Por qué? Porque aquí convergen varios factores. En primer lugar, una liquidez elevada con una volatilidad relativamente baja crea pautas estables y predecibles en los desequilibrios. En segundo lugar, el solapamiento entre el horario comercial europeo y la apertura temprana de los mercados estadounidenses crea una bolsa de tiempo única en la que los sistemas algorítmicos tienen más trabajo del que pueden asumir, dejando nichos para estrategias manuales inteligentes. En tercer lugar, el flujo de información durante esas horas resulta especialmente rico y diverso, lo cual crea microecosistemas de sentimiento que los grandes algoritmos tienen dificultades para captar plenamente.

Los estudios de mercado muestran una interesante paradoja: cuanto más maduro y algorítmico se vuelva un mercado, más micro-nichos para estrategias de "guerrilla" aparecerán en él. Este es un ejemplo clásico de la "Reina Roja" de la biología: todos corren con todas sus fuerzas para no moverse. Los gigantes invierten miles de millones en una aceleración de nanosegundos, mientras que nosotros encontramos 24 transacciones en dos meses que suman un beneficio constante.

Hay otro aspecto del que rara vez se habla: la resiliencia psicológica. Los algoritmos de alta frecuencia no conocen la fatiga, pero sus operadores sí. Cuando se producen anomalías en el mercado, el elemento humano sigue teniendo importancia. Los tráders entran en pánico, apagan los sistemas, cambian los parámetros. Nosotros, en cambio, como actores pequeños y flexibles, podemos permitirnos un enfoque más frío y racional sobre los picos del mercado. Nuestro sistema está sintonizado para buscar precisamente esos momentos de pánico e inestabilidad, cuando los grandes algoritmos se apagan, creando un vacío en el que los desequilibrios florecen con mayor intensidad.

Ampliando horizontes: de los humildes comienzos a la ampliación

Veinticuatro transacciones en dos meses es solo el principio del viaje, los primeros pasos en el vasto mundo de los desequilibrios sintéticos. Estos resultados iniciales muestran la viabilidad del concepto, pero el verdadero potencial se abre al ampliarlo.

¿Quiere aumentar la frecuencia de las transacciones? Existen varias palancas poderosas para ello. La primera y más obvia es reducir el umbral de 0,000126 a 0,0001. Este pequeño ajuste puede aumentar el número de señales en un 30-40% sin una degradación significativa de la calidad. Hemos usado unas conservadoras 2 desviaciones estándar, pero las pruebas muestran que incluso con 1,5 desviaciones estándar se mantiene una esperanza matemática positiva, especialmente en la sesión europea.

La segunda palanca, mucho más potente, sería el cambio de barras de 5 minutos a datos de ticks:

tick_data = fetch_tick_data('EURUSD', hours=24) Nuestro análisis ha registrado 1.280 ticks en solo 24 horas. Esto descubre un nuevo nivel de granularidad. Mientras que las barras de 5 minutos suavizan la microestructura del mercado, los datos de tick la muestran en todo su esplendor en cada pulso. Los desequilibrios a nivel de ticks surgen y desaparecen más rápidamente, pero también son incomparablemente mayores. Esto supone decenas de transacciones diarias de gran calidad, en lugar de las 12 mensuales actuales.

De nuestra muestra original de 12.593 barras, al cambiar a ticks obtenemos más de 600.000 puntos de entrada potenciales durante el mismo periodo. Incluso si solo el 1% de ellos resulta ser negociable, tendríamos 6.000 transacciones, 250 veces más que nuestro resultado actual. Con un beneficio medio de 2,48 pips por operación, el potencial de beneficios sería realmente impresionante.

La tercera dimensión de la escala es la expansión del conjunto de triángulos de divisas. Nuestro estudio de referencia ha mostrado resultados prometedores también para otras combinaciones:

2025-03-16 03:04:18,666 - INFO - Imbalance for ['USDJPY', 'EURJPY', 'EURUSD'] (2 months): 0.093554 2025-03-16 03:04:20,071 - INFO - Imbalance for ['AUDUSD', 'NZDUSD', 'AUDNZD'] (2 months): -0.000093

El triángulo japonés USDJPY-EURJPY-EURUSD resulta de especial interés. Fíjese bien en la cifra del desequilibrio: 0.093554. Es decir, 3.600 (¡!) veces más que nuestro principal triángulo europeo. Una diferencia tan grande requiere más investigación, pero ya está claro que aquí podría haber una auténtica mina de oro de oportunidades de arbitraje.

El yen es una divisa con carácter especial y patrones propios. Su papel en el comercio del curry, en el que los tráders piden prestado en una divisa de bajo rendimiento para invertir en otra de alto rendimiento, crea patrones de movimiento únicos. Además, los husos horarios influyen: cuando Tokio está activo y Londres y Nueva York dormidos, se producen movimientos puntuales que luego se corrigen cuando abren los mercados occidentales. Estos patrones sistemáticos son los que crean un desequilibrio medio tan impresionante.

El triángulo Australia-Nueva Zelanda (AUDUSD-NZDUSD-AUDNZD) ha mostrado un desequilibrio más modesto pero aún significativo en -0,000093. Eso ya es tres veces nuestra base EURUSD-GBPUSD-EURGBP. Dada la fuerte interconexión económica de Australia y Nueva Zelanda, este desequilibrio también resulta interesante para seguir investigando, especialmente durante la sesión Asia-Pacífico.

Un análisis más profundo: descifrando las señales ocultas

Dos meses de datos esconden numerosos patrones que pueden usarse para optimizar aún más la estrategia. La correlación entre volatilidad y desequilibrio ha sido sorprendentemente baja, de solo 0,023731. Esta cifra nos cuenta una historia importante: la magnitud de los movimientos del mercado prácticamente no guarda relación con la magnitud de los desequilibrios. En pocas palabras, incluso en días tranquilos con movimientos mínimos de precios, los desequilibrios pueden resultar significativos y negociables.

Esto refuta la idea errónea de que se necesita una alta volatilidad para que la especulación resulte rentable. Nuestro sistema demuestra lo contrario: obtenemos los mayores beneficios precisamente durante los periodos de relativa calma, cuando la microestructura del mercado aparece con mayor claridad, no eclipsada por los grandes movimientos. Esta es otra de las ventajas de la sesión europea, que se caracteriza por un flujo de precios más fluido en comparación con la sesión estadounidense.

El filtrado usando la media móvil exponencial (EMA) ha revelado 668 desequilibrios significativos de un conjunto total de 12.593 barras. Eso supone aproximadamente el 5,3% de las veces, esos momentos dorados en los que el mercado muestra anomalías dignas de nuestra atención. Debemos considerar que este 5% no está distribuido uniformemente, sino que forma clústeres en torno a determinadas horas del día, acontecimientos económicos y condiciones del mercado. Nuestro reto consiste en aprender a anticipar y reconocer estos clústeres para estar preparados para actuar precisamente cuando la probabilidad de éxito sea mayor.

Volviendo a los indicadores de curtosis (160,69) y asimetría (-9,33), podemos extraer otras enseñanzas para afinar nuestro sistema de negociación. La curtosis extrema nos indica que la mayoría de los desequilibrios se agrupan muy estrechamente en torno a un valor medio, pero ocasionalmente existen valores atípicos de enorme magnitud. En la práctica, esto significa que nuestra estrategia debe estar preparada para esperar pacientemente estas oportunidades raras pero poderosas.

La fuerte pendiente negativa (-9,33) indica que, cuando se producen fenómenos extremos, resulta mucho más probable que se dirijan hacia valores de desequilibrio negativos. Esta es una pista directa para nuestra estrategia comercial: debemos prestar especial atención a las señales de compra (desequilibrio positivo), ya que son menos propensas a dar valores extremos que podrían provocar grandes pérdidas.

Combinando todos estos hallazgos estadísticos, podemos crear un sistema de filtrado de señales que resulte más preciso. Por ejemplo, podríamos usar umbrales adaptativos que cambien en función de la hora del día y de las condiciones actuales del mercado. Durante los periodos de mayor volatilidad, el umbral puede aumentarse para protegerse de las señales falsas, y durante las horas de calma de la sesión europea, reducirse ligeramente para aumentar la frecuencia de las transacciones.

Es su turno, tráder: de la teoría a la práctica

Los pares sintéticos no son una construcción teórica ni un espejismo. Es una realidad tangible del mercado que puede medirse, sistematizarse, capturarse y convertirse en una fuente sostenible de beneficios. La sesión europea ya ha demostrado su eficacia: spreads mínimos (0,000005), volatilidad moderada (desviación típica 0,000030) y elevada liquidez crean un entorno perfecto para nuestra estrategia.

El código que hemos presentado no es solo un estudio: se trata de una herramienta comercial en toda regla lista para ser aplicada. Se conecta a MetaTrader 5, descarga datos históricos, calcula desequilibrios, los representa mediante gráficos y realiza backtests con spreads y sesiones. Todos los elementos están en su sitio, desde la carga de los datos de ticks hasta la evaluación de los resultados por sesión.

Pero el verdadero potencial de este código se revela cuando lo personalizamos según nuestras condiciones y preferencias específicas. Baje el umbral de activación a 0,0001 si desea más transacciones. Auméntelo a 0,00015 si prefiere un enfoque más conservador con menos señales pero mejores. Experimente con diferentes periodos de EMA: desde el clásico periodo de 20 hasta el más largo de 50 o el más rápido de 10.

Sumérjase en el mundo de los datos de ticks, donde cada micromovimiento crea nuevas oportunidades. Amplíe sus horizontes añadiendo el triángulo japonés con su colosal desequilibrio de 0,093554 o explore el par Australia-Nueva Zelanda. Construya su portafolio de triángulos de divisas multisesión para garantizar un flujo constante de oportunidades comerciales las 24 horas del día.

No tiene que luchar contra los fondos en su territorio y con sus armas. Tiene la ventaja de la flexibilidad, la ausencia de limitaciones infraestructurales y la capacidad de comprender en profundidad la microestructura del mercado. La sesión europea ya ha mostrado un camino hacia el logro de beneficios estables a través de desequilibrios sintéticos. La sesión japonesa podría ser la próxima frontera con resultados potencialmente aún más impresionantes.

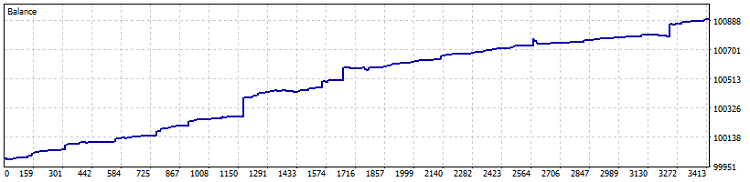

Aquí está una prueba de esta estrategia en MetaTrader 5:

La época de los revendedores solitarios no se ha marchado, solo se ha transformado. En lugar de una inútil carrera de velocidad con gigantescos sistemas algorítmicos, encontramos nichos en los que nuestra inteligencia y adaptabilidad pueden triunfar sobre la potencia bruta de los cálculos. Los desequilibrios de pares sintéticos son uno de esos nichos, ricos, poco investigados y a la espera de un investigador.

El código está listo. Los datos, analizados. Hemos desarrollado la estrategia. Ahora depende de usted. El desequilibrio nos está esperando. ¿Está listo para tomarlo?

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/17512

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Es como si el texto lo hubiera escrito una IA: tanta agua.

Buenas noches. Pido disculpas por el agua, es que esta vez había muy pocas conclusiones concretas para este artículo, pero éste es introductorio por así decirlo - en la próxima parte analizaré diferentes fórmulas para obtener sintéticos, y publicaré un robot para trabajar en horquillas, que funciona perfectamente en cuentas de netting con órdenes limitadas.

Después de la función calculate_synthetic_rate, estoy algo perplejo - los precios de cierre son Bid, y cuando se buscan oportunidades de arbitraje, se debe tener en cuenta la dirección de las operaciones y utilizar ask/bid en diferentes combinaciones.

Sí, es cierto, pero el script Python era necesario sólo para la evaluación general, el cierre se tomó sólo por el bien de la velocidad de ejecución del código - y los principales bots en MQL5 trabajan naturalmente en ticks, y los ticks se combinan en lotes, para que las anomalías no afecten el trabajo.

Muchas gracias por los artículos. Interesante enfoque comercial en las estadísticas - Estoy estudiando el tema y el contenido.....

1- EURUSD - GBPUSD - EURGBP

2- EURUSD - USDJPY - EURJPY

3- GBPUSD - USDJPY - GBPJPY

4- AUDUSD - NZDUSD - AUDNZD

5- EURUSD - AUDUSD - EURAUD