Desenvolvendo um EA multimoeda (Parte 28): Adicionando um gerenciador de fechamento de posições

Introdução

Na Parte 12 adicionamos ao EA multimoeda um módulo de gerenciamento de risco para limitar o rebaixamento diário e total. Embora não aumente o lucro, é muito importante para proteger o capital em condições desfavoráveis. Baseia-se nas regras do prop-trading, com possibilidade de configuração flexível: rebaixamento em moeda, em porcentagem do saldo ou desde o início do dia.

O módulo é implementado como a classe CVirtualRiskManager com métodos para monitoramento do saldo, lucro e verificação de restrições. Também está prevista uma função de fixação de lucro, ao atingir a meta todas as posições são fechadas e o trading é interrompido.

No caso de contas comuns, seria desejável que, após atingir o lucro, o trading fosse reiniciado automaticamente. Atualmente, isso exige intervenção manual. Chegou a hora de automatizar também este processo.

Para reiniciar as estratégias de negociação ao atingir o lucro definido foram considerados dois caminhos:

- expandir o atual gerenciador de risco,

- criar um módulo separado.

Escolhemos o segundo caminho, pois o atual gerenciador de risco funciona independentemente das estratégias: ele fecha apenas posições reais, sem afetar as virtuais. Alterar essa lógica complicaria a arquitetura e quebraria a independência modular.

Além disso, como o gerenciador de risco cria carga adicional durante os testes, é melhor levar essa nova funcionalidade para um módulo separado. Assim ele poderá ser usado mesmo sem o gerenciador de risco em execução.

O novo objetivo é um módulo capaz de reiniciar todas as estratégias quando determinadas condições forem atendidas (lucro, perda, tempo etc.), sem depender do histórico e sem intervenção manual. Vamos chamar o novo módulo de gerenciador de fechamento, pois é um módulo separado cuja presença não é obrigatória, mas sua adição pode melhorar os resultados, e ele controla o processo de fechamento completo de todas as posições, tanto reais quanto virtuais.

Requisitos iniciais

Vamos formular de forma mais clara o que fará parte das responsabilidades do gerenciador de fechamento e quais parâmetros serão necessários para isso.

O gerenciador de fechamento deve:

- Fixar lucro, ou seja, fechar todas as posições virtuais ao atingir o lucro definido. As posições reais também serão automaticamente fechadas. Para controlar esse processo vamos introduzir três parâmetros:

- Saldo base. Quantidade de fundos na conta de negociação a partir da qual será feito o cálculo de lucro ou perda.

- Método de cálculo do lucro. Pode assumir um entre vários valores possíveis, por exemplo em porcentagem do saldo base ou um valor fixo na moeda do depósito.

- Valor do lucro. Número usado para calcular o lucro pelo método escolhido.

- Fixar perda, ou seja, fechar todas as posições virtuais ao atingir a perda definida. Para esse processo também serão úteis três parâmetros, um ou dois dos quais podem ser comuns aos parâmetros de fixação de lucro:

- Saldo base. Quantidade de fundos na conta de negociação a partir da qual será feito o cálculo de lucro ou perda.

- Método de cálculo da perda. Também pode assumir um entre vários valores possíveis, assim como no método de cálculo do lucro.

- Valor da perda. Número usado para calcular a perda pelo método escolhido.

- Ativar trailing de lucro, ao atingir o lucro definido, as posições virtuais não são fechadas, mas é memorizado um nível de lucro um pouco menor no qual ocorrerá o fechamento direto das posições. Se o lucro crescer, esse nível também deverá aumentar. O aumento pode ocorrer tanto de forma contínua quanto em etapas com um determinado passo. Para esse processo podem ser adicionados os seguintes parâmetros:

- Ativação do trailing (Sim / Não).

- Método de definição do nível. Nesse parâmetro podemos escolher o método preferido para definir o nível de ativação do trailing. Por exemplo, o nível pode ser definido como uma fração do lucro fixado ou como um valor absoluto na moeda da conta de negociação.

- Nível de início do trailing. Número usado para calcular o nível inicial do trailing pelo método escolhido.

- Valor do passo. Número usado para calcular o valor do passo, ao atingir o qual o nível de trailing é deslocado. Para o cálculo pode ser utilizado o mesmo método que para o nível inicial do trailing.

- Ativar nível de breakeven, ao atingir esse valor de lucro, é memorizado um pequeno nível positivo de lucro no qual ocorrerá o fechamento das posições. Com o aumento posterior do lucro esse nível, diferentemente do trailing, não será aumentado. Os parâmetros que controlam esse processo podem ser os seguintes:

- Ativação do breakeven (Sim / Não).

- Método de definição do nível. Esse parâmetro é análogo ao parâmetro com o mesmo nome do trailing, ou seja, também pode ser relativo ou absoluto.

- Nível de ativação do breakeven. Número usado para calcular o nível de breakeven pelo método escolhido.

Repositório do projeto

Na Parte 25 adicionamos uma nova estratégia e analisamos como criar um projeto para otimização automática da estratégia escolhida e criação do EA final, que inclui muitas instâncias de estratégias de negociação com diferentes parâmetros. Todo o código foi dividido em duas partes — a parte de biblioteca e a parte do projeto. Para a parte de biblioteca já criamos na Parte 26 um repositório de código público chamado Adwizard no repositório MQL5 Algo Forge. Porém, para a parte do projeto isso ainda não havia sido feito.

Vamos corrigir isso e criar um novo repositório SimpleCandles. Nesse repositório ficará localizada a parte do projeto para criação do EA final que utiliza estratégias com o mesmo nome. Além do branch principal main, também criaremos um branch de desenvolvimento chamado develop. Se este projeto for abordado em vários artigos, então as alterações relacionadas a diferentes artigos serão distribuídas em diferentes branches gerados a partir do branch develop. À medida que estiverem prontas, elas serão mescladas novamente nos branches develop e main.

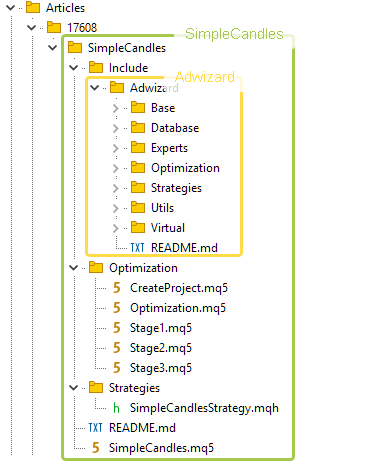

Vamos criar uma pasta local para colocar a pasta do projeto, por exemplo, MQL5/Experts/Articles/17608. Vamos clonar esse repositório para a pasta escolhida e criar dentro dela a pasta Include. Nessa pasta colocaremos o repositório da parte de biblioteca da qual este projeto depende. Vamos clonar na pasta Include o repositório da biblioteca Adwizard.

Após essas operações teremos aproximadamente a seguinte estrutura de pastas na pasta do terminal:

Fig. 1. Estrutura de pastas no repositório do projeto após a clonagem das partes do projeto e da biblioteca

Na pasta clonada do repositório Adwizard vamos alternar para o branch develop. Esse será o branch comum a todos os artigos. Porém, durante o trabalho neste projeto faremos alterações na biblioteca Adwizard, por isso neste repositório criaremos um novo branch gerado a partir do branch develop.

Depois disso, no repositório do projeto SimpleCandles também criaremos um branch separado para trabalhar neste artigo e iniciaremos o desenvolvimento nele.

Preparação do código da biblioteca

Antes de iniciar diretamente a implementação do gerenciador de fechamento, vamos preparar o ambiente para a sua integração. Antes de tudo, vale observar que nas versões mais recentes do MetaTrader foi adicionado um controle mais rigoroso de tipos de variáveis, por causa do qual um código que anteriormente compilava passou a gerar erros deste tipo:

parameter convertion type 'short[260]' to 'ushort[] &' is not allowed MTTester.mqh int user32::GetClassNameW(long,ushort&[],int) winuser.mqh

Felizmente, no código utilizado isso apareceu apenas em um único ponto e foi corrigido alterando o tipo do array:

static string GetClassName( const HANDLE Handle ) { string Str = NULL; ushort Buffer[MAX_PATH] = {0}; if (user32::GetClassNameW(Handle, Buffer, ::ArraySize(Buffer))) Str = ::ShortArrayToString(Buffer); return(Str); }

No entanto, depois de atualizações posteriores do terminal, esse arquivo foi totalmente substituído pela versão mais recente da biblioteca MultiTester, para corrigir um comportamento incorreto que tinha alguma outra causa.

A próxima alteração está relacionada à necessidade de o gerenciador de fechamento iniciar o fechamento de todas as posições. Vamos adicionar um método separado de fechamento de todas as posições na classe do EA CVirtualAdvisor, para que o gerenciador de fechamento possa chamá-lo quando necessário.

Para implementar esse método já temos tudo o que é necessário: cada estratégia herdada de CVirtualStrategy possui um método para fechar todas as suas posições virtuais. Portanto, na classe do EA basta chamar esse método para cada estratégia:

//+------------------------------------------------------------------+ //| Close positions of all strategies | //+------------------------------------------------------------------+ void CVirtualAdvisor::Close(void) { // For all strategies, we call the method for closing virtual positions FOREACH(m_strategies) ((CVirtualStrategy *)m_strategies[i]).Close(); }

Na Parte 27 criamos um componente para exibir texto multilinha em uma janela expandida por todo o gráfico ao qual o EA está anexado. Ele foi criado no contexto de outro projeto, porém também será útil aqui. Portanto vamos movê-lo para a biblioteca Adwizard, colocando o arquivo com a classe CConsoleDialog na pasta Adwizard/Utils. Para utilizá-lo vamos adicionar a criação de um objeto dessa classe no EA final no arquivo Adwizard/Experts/Expert.mqh:

CConsoleDialog *dialog; // Dialog for displaying text with results //+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { // ... // Create and launch a dialog to display the results dialog = new CConsoleDialog(); dialog.Create(__NAME__ + ":" + (string) magic_); dialog.Run(); // Successful initialization return(INIT_SUCCEEDED); }

Na função de processamento de novo tick no mesmo arquivo vamos adicionar a definição de um novo texto para esse objeto. O próprio texto será obtido a partir do objeto da classe CVirtualAdvisor, chamando seu método Text(), que escreveremos a seguir:

//+------------------------------------------------------------------+ //| Expert tick function | //+------------------------------------------------------------------+ void OnTick() { expert.Tick(); // ... // Display text with information about the EA operation if (IsNewBar(Symbol(), PERIOD_M1)) { dialog.Text(expert.Text()); } }

Para que no fundo do texto não sejam desenhadas as linhas de abertura das posições virtuais, vamos temporariamente desativar a visualização delas, deixando o método CVirtualChartOrder::Show() vazio:

//+------------------------------------------------------------------+ //| Show virtual position (order) | //+------------------------------------------------------------------+ void CVirtualChartOrder::Show() { return; // ... }

Propriedade IsActive para todos os descendentes de CFactorable

Se a otimização for executada em instrumentos de negociação que incluem criptomoedas, mas o lançamento ocorrer em uma corretora onde elas não existem, pode surgir um erro ao iniciar o EA final. Ele está relacionado à tentativa de obter o histórico de negociação e as propriedades de um símbolo que não está presente na Observação do Mercado. Nesse caso, quando o EA final possui um grande número de instâncias de estratégias de negociação trabalhando com símbolos disponíveis, é possível simplesmente desativar as estratégias para aqueles instrumentos que não estão presentes na Observação do Mercado.

Atualmente todas as estratégias de negociação são descendentes da classe CFactorable, que permite criar objetos dessas estratégias a partir de uma string de inicialização. Nessa classe está prevista a possibilidade de que a string de inicialização não esteja completamente correta. Nesse caso esse objeto e todos os objetos anteriores da string de inicialização comum serão considerados incorretos. Nessa situação o EA não conseguirá executar a inicialização e continuar o funcionamento.

Mas gostaríamos que um determinado tipo de "erro" na string de inicialização permitisse simplesmente ignorar parte dela, criando no final um objeto do expert a partir da string completa. Para isso vamos adicionar à classe CFactorable uma nova propriedade chamada m_isActive e um método para leitura do seu valor IsActive():

//+------------------------------------------------------------------+ //| Base class of objects created from a string | //+------------------------------------------------------------------+ class CFactorable { private: // ... protected: // ... bool m_isActive; // Is the object active? // ... public: // ... bool IsActive(); // Is the object active? // ... };

Em algumas classes, por exemplo na classe de gerenciamento de risco CVirtualRiskManager, essa propriedade já existia, portanto nessas classes removeremos sua declaração, já que ela será feita na classe base. Isso também se aplica à futura classe do gerenciador de fechamento, na qual essa propriedade também será usada para verificar se ele está ativo.

Ao mesmo tempo tornamos opcional a indicação do gerenciador de risco e do gerenciador de fechamento na string de inicialização, adicionando uma verificação da sua presença na inicialização do EA no construtor da classe CVirtualAdvisor:

//+------------------------------------------------------------------+ //| Constructor | //+------------------------------------------------------------------+ CVirtualAdvisor::CVirtualAdvisor(string p_params) { // Save the initialization string m_params = p_params; // Read the initialization string of the strategy group object string groupParams = ReadObject(p_params); // Read the initialization string of the risk manager object string riskManagerParams = NULL; if(IsObjectOf(p_params, "CVirtualRiskManager")) { riskManagerParams = ReadObject(p_params); } // Read the initialization string of the closing manager object string closeManagerParams = NULL; if(IsObjectOf(p_params, "CVirtualCloseManager")) { closeManagerParams = ReadObject(p_params); } // Read the magic number ulong p_magic = ReadLong(p_params); // Read the EA name string p_name = ReadString(p_params); // Read the work flag only at the bar opening m_useOnlyNewBar = (bool) ReadLong(p_params); // If there are no read errors, if(IsValid()) { // Create a strategy group CREATE(CVirtualStrategyGroup, p_group, groupParams); // Initialize the symbol monitor with a static symbol monitor m_symbols = CSymbolsMonitor::Instance(); // Initialize the receiver with the static receiver m_receiver = CVirtualReceiver::Instance(p_magic); // Initialize the interface with the static interface m_interface = CVirtualInterface::Instance(p_magic); // Form the name of the EA database file for saving the state from the EA name and parameters m_fileName = FileName(p_name, p_magic); // Save the work (test) start time m_fromDate = TimeCurrent(); // Reset the last save time m_lastSaveTime = 0; // Add the contents of the group to the EA Add(p_group); // Remove the group object delete p_group; // Create the risk manager object if(riskManagerParams != NULL) { m_riskManager = NEW(riskManagerParams); } // Create the closing manager object if(closeManagerParams != NULL) { m_closeManager = NEW(closeManagerParams); m_closeManager.Expert(&this); } } }

Após as alterações realizadas vamos passar para a parte principal — a criação do gerenciador de fechamento.

Criando o gerenciador de fechamento

Primeiro vamos destacar alguns possíveis estados em que o gerenciador de fechamento pode se encontrar. O estado normal indica que ainda não foi atingido nem o lucro planejado nem a perda máxima. Nesse estado, o gerenciador de fechamento deve apenas aguardar a transição para um dos estados seguintes. Ao atingir o lucro ou a perda definidos ocorrerá a transição para dois estados correspondentes. Nesses estados o gerenciador de fechamento deve fechar todas as posições, memorizar novos níveis de lucro e perda definidos e retornar ao estado normal.

Se o trailing estiver ativado, então ao atingir o nível de lucro definido o gerenciador de fechamento passará para outro estado. O retorno desse estado para o estado normal exigirá ações mais complexas, por isso por enquanto não vamos descrevê-las em detalhes.

Todos os estados serão implementados como um tipo enumerado ENUM_CM_STATE.

Para definir os métodos de cálculo do lucro planejado e da perda também criaremos dois tipos enumerados separados: ENUM_CM_CALC_LOSS e ENUM_CM_CALC_PROFIT. Vamos prever duas opções: um valor fixo em termos monetários e um valor relativo em porcentagem de um determinado saldo base.

// Possible states of the closing manager enum ENUM_CM_STATE { CM_STATE_OK, // Limits are not exceeded CM_STATE_LOSS, // Overall limit exceeded CM_STATE_PROFIT, // Total profit reached CM_STATE_TRAIL_PROFIT // Profit trailing }; // Possible methods for calculating total loss enum ENUM_CM_CALC_LOSS { CM_CALC_LOSS_MONEY_BB, // [$] Fixed Money CM_CALC_LOSS_PERCENT_BB, // [%] of Base Balance }; // Possible methods for calculating total profit enum ENUM_CM_CALC_PROFIT { CM_CALC_PROFIT_MONEY_BB, // [$] Fixed Money CM_CALC_PROFIT_PERCENT_BB, // [%] of Base Balance };

A própria classe do gerenciador de fechamento será herdada da classe base CFactorable para garantir a possibilidade de criar um objeto do gerenciador de fechamento a partir da string de inicialização. Além disso, ele já terá a propriedade herdada de atividade, permitindo ativar ou desativar facilmente o gerenciador de fechamento.

Para garantir que a tarefa será executada, o gerenciador de fechamento precisará armazenar o nível do saldo base, a partir do qual o lucro ou a perda obtidos serão calculados. Ao fixar o lucro ou a perda, esse nível também deverá ser atualizado para o valor do saldo atual da conta, alcançado após o fechamento de todas as posições. Essa é a diferença desse parâmetro em relação ao parâmetro com o mesmo nome no gerenciador de risco. Nesse caso, o nível do saldo base permanece sempre inalterado.

O próximo grupo de propriedades será usado para escolher o método de cálculo e realizar o cálculo do lucro e da perda planejados. Elas serão usadas nos métodos de cálculo LossMoney() e ProfitMoney(), que retornam o valor em termos monetários.

Para fechar posições o gerenciador de fechamento deve ter a possibilidade de acessar o objeto do expert solicitando o fechamento. Portanto vamos adicionar à lista de propriedades do gerenciador de fechamento um ponteiro para o objeto do expert e um método para configurá-lo.

Também adicionaremos outra propriedade para armazenar o estado atual do objeto do gerenciador de fechamento.

A herança de CFactorable exige que o construtor seja colocado na área não pública e que sejam adicionados dois macros especiais, conforme descrito na Parte 24.

Como resultado obteremos aproximadamente a seguinte descrição da classe do gerenciador de fechamento:

//+------------------------------------------------------------------+ //| Closing manager class (profit and loss taking) | //+------------------------------------------------------------------+ class CVirtualCloseManager : public CFactorable { protected: // Main constructor parameters double m_baseBalance; // Base balance ENUM_CM_CALC_LOSS m_calcLossLimit; // Method of calculating the maximum overall loss double m_maxLossLimit; // Parameter of calculating the maximum total loss ENUM_CM_CALC_PROFIT m_calcProfitLimit; // Method for calculating maximum overall profit double m_maxProfitLimit; // Parameter for calculating the maximum overall profit CVirtualAdvisor* m_expert; // Pointer to the EA object // Current state ENUM_CM_STATE m_state; // State // Updated values double m_balance; // Current balance double m_equity; // Current equity double m_profit; // Current floating profit double m_overallProfit; // Current total profit relative to base balance // Protected methods double LossMoney(); // Maximum total loss double ProfitMoney(); // Maximum profit void UpdateProfit(); // Update current profit values void CheckLimits(); // Check whether acceptable profit/loss levels have been achieved CVirtualCloseManager(string p_params); // Private constructor public: STATIC_CONSTRUCTOR(CVirtualCloseManager); // Static object creation method virtual void Tick(); // Handle tick in the closing manager virtual string Text(); // Information about the current state // Bind the EA to the closing manager void Expert(CVirtualAdvisor* p_expert); virtual bool Save(); // Save status virtual bool Load(); // Load status virtual string operator~() override; // Convert object to string }; REGISTER_FACTORABLE_CLASS(CVirtualCloseManager); // Register a new CFactorable child

Vamos observar dois métodos principais dessa classe, o construtor e o método de processamento de tick.

No construtor, como de costume, lemos sequencialmente os valores dos parâmetros da string de inicialização e os atribuímos às propriedades correspondentes, definimos o estado atual como normal, atualizamos os valores atuais de lucro e armazenamos o valor do saldo atual como saldo base caso ele não tenha sido definido diretamente:

//+------------------------------------------------------------------+ //| Constructor | //+------------------------------------------------------------------+ CVirtualCloseManager::CVirtualCloseManager(string p_params) { // Save the initialization string m_params = p_params; // Read the initialization string and set the property values m_isActive = (bool) ReadLong(p_params); m_baseBalance = ReadDouble(p_params); m_calcLossLimit = (ENUM_CM_CALC_LOSS) ReadLong(p_params); m_maxLossLimit = ReadDouble(p_params); m_calcProfitLimit = (ENUM_CM_CALC_PROFIT) ReadLong(p_params); m_maxProfitLimit = ReadDouble(p_params); // Set the state: Limits are not exceeded m_state = CM_STATE_OK; // Update the current profit values UpdateProfit(); // Adjust the base balance if it is not set if(m_baseBalance == 0) { m_baseBalance = m_balance; } }

No método principal de processamento de tick analisamos o estado atual e, dependendo dele, verificamos se os níveis definidos de lucro ou perda foram atingidos caso o gerenciador esteja no estado normal, ou iniciamos o fechamento de todas as posições com posterior retorno ao estado normal:

//+------------------------------------------------------------------+ //| Tick processing in the risk manager | //+------------------------------------------------------------------+ void CVirtualCloseManager::Tick() { // If the risk manager is inactive, exit if(!m_isActive) { return; } // Update the current profit values UpdateProfit(); // If the manager is in the trailing state, if(m_state == CM_STATE_TRAIL_PROFIT) { // immediately take the profit // switching the manager to the corresponding state if(true) { m_state = CM_STATE_PROFIT; } } // If the manager is in normal condition, if(m_state == CM_STATE_OK) { // Check for exceeding loss and profit limits CheckLimits(); } // If the manager is in a state of achieved loss or profit, if(m_state == CM_STATE_LOSS || m_state == CM_STATE_PROFIT) { // Close all positions m_expert.Close(); // If all positions are closed, if(PositionsTotal() == 0) { // Switch to normal state m_state = CM_STATE_OK; // Update the base balance value m_baseBalance = m_balance; } else { // Wait for all positions to close } // Save the EA state m_expert.Save(); } }

Inicialmente decidimos nos limitar apenas a essa funcionalidade do gerenciador de fechamento, portanto o estado de trailing de lucro ainda não é utilizado.

Passagem dos parâmetros de entrada

Após criar a classe do gerenciador de fechamento precisamos conectá-la ao EA. Para isso é necessário adicionar parâmetros de entrada por meio dos quais possamos controlar a criação da string de inicialização para o gerenciador de fechamento. Isso deve ser feito no arquivo Adwizard/Experts/Expert.mqh:

// ... //+------------------------------------------------------------------+ //| Inputs | //+------------------------------------------------------------------+ input group "::: Use a strategy group" sinput int groupId_ = 0; // - ID of the group from the new library (0 - last) sinput bool useAutoUpdate_ = true; // - Use auto update? input group "::: Money management" sinput double expectedDrawdown_ = 10; // - Maximum risk (%) sinput double fixedBalance_ = 10000; // - Used deposit (0 - use all) in the account currency input double scale_ = 1.00; // - Group scaling multiplier input group "::: Closing manager" input bool cmIsActive_ = true; // - Active? input double cmStartBaseBalance_ = 0; // - Basic balance input ENUM_CM_CALC_LOSS cmCalcLossLimit_ = CM_CALC_LOSS_MONEY_BB; // - Loss calculation method input double cmLossLimit_ = 100; // - Threshold loss value input ENUM_CM_CALC_PROFIT cmCalcProfitLimit_ = CM_CALC_PROFIT_MONEY_BB; // - Method for calculating total profit input double cmProfitLimit_ = 1000000; // - Profit target // ...

Esse arquivo é incluído na compilação do EA final, portanto os parâmetros de entrada adicionados estarão disponíveis nele. Por padrão definimos que os valores de lucro e perda fixados serão especificados em dinheiro, na moeda do depósito. Os próprios valores ainda precisarão ser ajustados, portanto o que está indicado nos valores padrão por enquanto não é importante.

Testes iniciais

Vejamos o que obtivemos. Para começar vamos verificar se o próprio mecanismo de fechamento de posições sem considerar o lucro obtido funciona corretamente. Se tudo funcionar corretamente, então na próxima etapa já poderemos trabalhar também na otimização do lucro obtido.

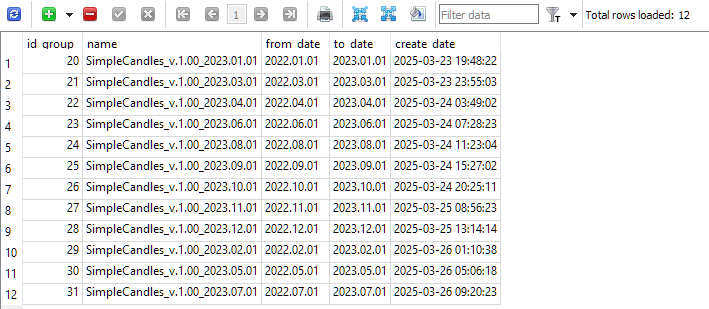

Vamos usar o banco de dados do EA final obtido na Parte 25 para executar o EA final no testador. Naquela ocasião realizamos uma otimização acelerada em vários intervalos com duração de 1 ano e obtivemos doze grupos de estratégias salvos na tabela strategy_groups:

O arquivo do banco de dados tinha o nome SimpleCandles-27183.test.db.sqlite. Para que o EA final possa usar esse banco de dados, esse arquivo deve estar localizado na pasta comum de dados dos terminais MetaTrader 5 na subpasta Files. Além disso, o nome do EA final deve ser SimpleCandles.ex5 e o valor do número mágico nos parâmetros de entrada deve permanecer igual a 27183.

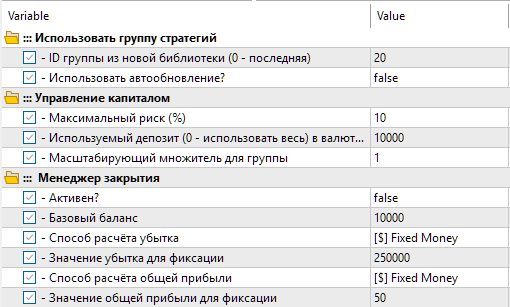

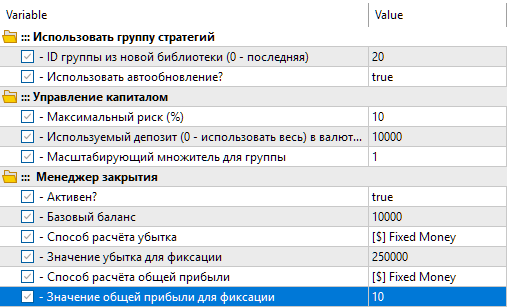

Vamos iniciar primeiro o EA sem utilizar o gerenciador de fechamento com o primeiro grupo de estratégias com id_group=20. Para isso definiremos os seguintes valores nos parâmetros de entrada:

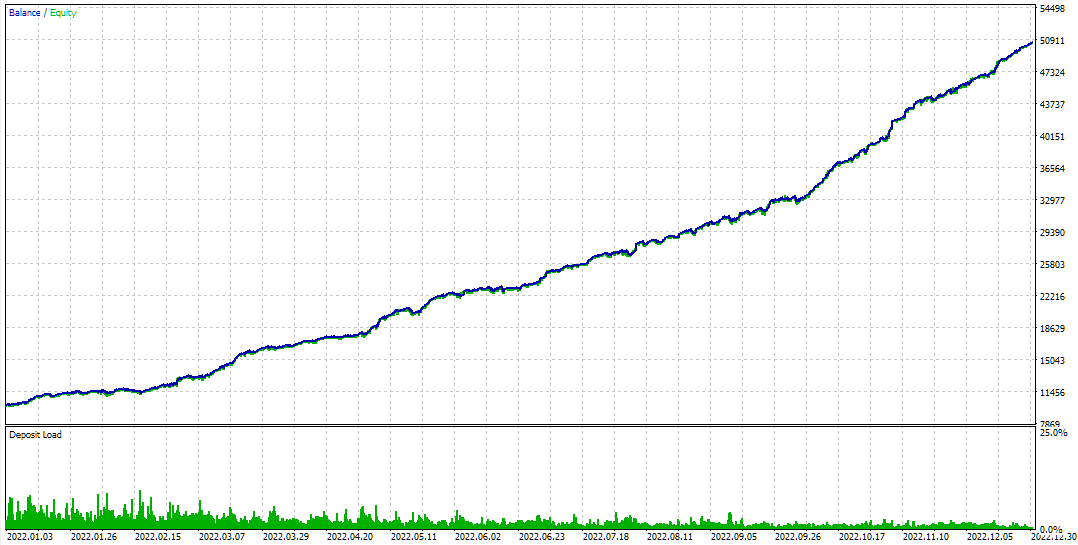

Como intervalo de teste vamos utilizar o mesmo intervalo no qual foi realizada a otimização automática, ou seja, todo o ano de 2022. Obtemos os seguintes resultados:

Fig. 2. Resultados do EA final com id_group=20 sem o gerenciador de fechamento para o ano de 2022

Como podemos ver, a otimização encontrou combinações bastante boas de parâmetros para diferentes instâncias de estratégias de negociação simples, de modo a garantir lucro significativo no intervalo definido, permanecendo dentro do limite de rebaixamento de 10%.

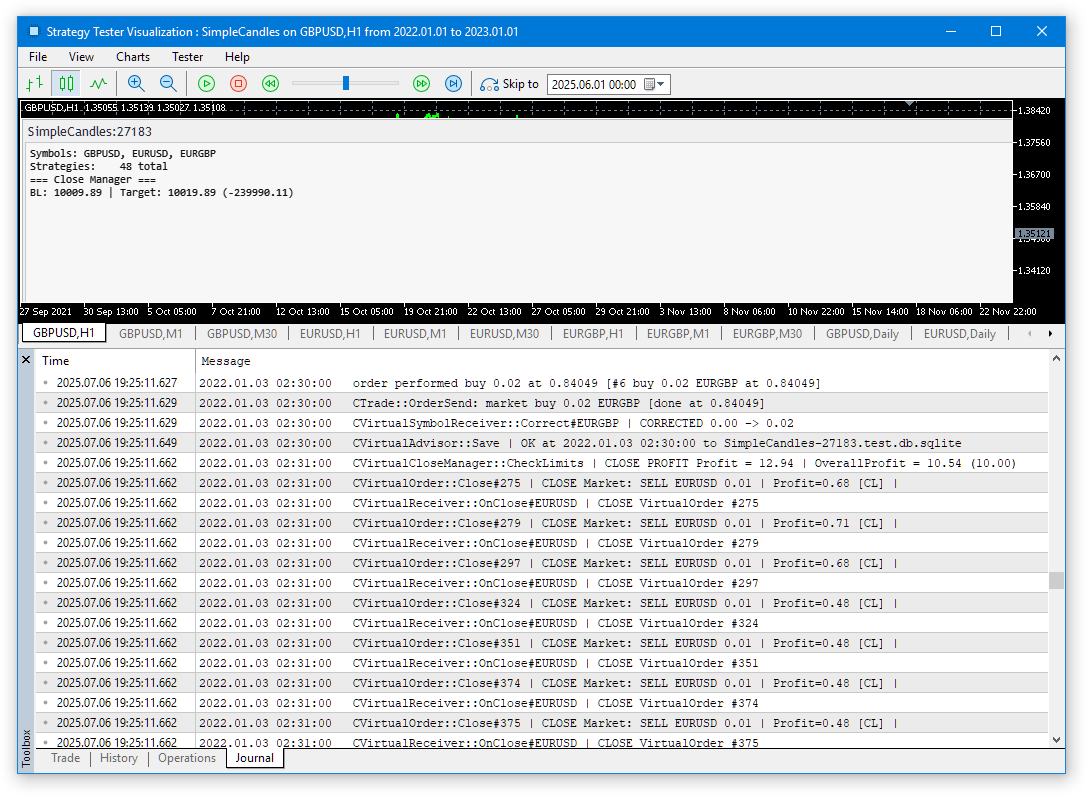

Agora vamos ativar o gerenciador de fechamento e definir como lucro esperado para fixação um pequeno valor, por exemplo 10 USD:

Vamos executar o EA no modo de teste visual. Como adicionamos ao EA final a exibição de informações sobre o funcionamento, nesse modo podemos observar quais símbolos e quantas estratégias no total são utilizadas no grupo com identificador 20 do banco de dados do EA (três símbolos GBPUSD, EURUSD, EURGBP e 48 estratégias), qual é o valor do saldo base do gerenciador de fechamento e quais são os níveis alvo de lucro e perda para o fechamento.

Fig. 3. Início do teste visual do EA com o gerenciador de fechamento ativado

Na Fig. 3 é possível ver que o saldo base do gerenciador de fechamento já atingiu $10009.89, ou seja, uma vez ocorreu o fechamento de todas as posições ao atingir o lucro definido de $10.

Vemos no log a seguinte linha:

2022.01.03 02:31:00 CVirtualCloseManager::CheckLimits CLOSE PROFIT Profit = 12.94 OverallProfit = 10.54 (10.00)

O gerenciador de fechamento foi acionado quando o lucro total (OverallProfit = 10.54) em relação ao saldo base inicial de $10000 excedeu $10. Devido ao modo de teste apenas no início de cada barra de um minuto (1 minute OHLC), o processo de fechamento de todas as posições abertas se estendeu por dois minutos consecutivos, por isso o novo nível base fixado acabou sendo um pouco menor que $10010. Quando o modo de todos os ticks é ativado essas diferenças já não são observadas.

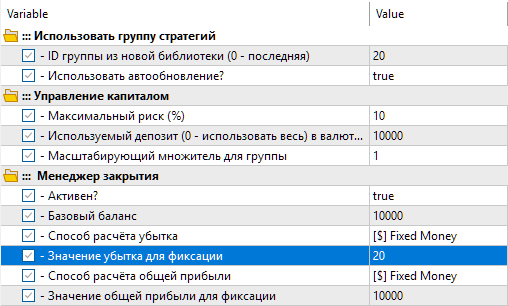

Agora vamos testar o funcionamento do gerenciador de fechamento para limitação de perdas. Vamos definir um pequeno valor para fixação da perda, por exemplo $20, e o valor para fixação do lucro, ao contrário, vamos torná-lo grande, para que com alta probabilidade a perda seja atingida e o lucro não.

Nos demais parâmetros vamos desativar o funcionamento apenas na abertura da barra, para que ao ativar o modo de modelagem de todos os ticks (Every tick) o EA execute todas as ações necessárias em cada tick, e não apenas no início da barra de um minuto:

O teste será executado em um intervalo curto de um dia (2022.01.03). Filtrando as mensagens do log, vamos destacar apenas as linhas que são exibidas ao atingir a perda indicada de $20:

2022.01.03 17:11:33 CVirtualCloseManager::CheckLimits CLOSE LOSS Profit = -33.13 OverallProfit = -20.06 (-20.00)

2022.01.03 17:30:39 CVirtualCloseManager::CheckLimits CLOSE LOSS Profit = -20.51 OverallProfit = -20.51 (-20.00)

2022.01.03 19:13:31 CVirtualCloseManager::CheckLimits CLOSE LOSS Profit = -21.20 OverallProfit = -20.11 (-20.00)

Vemos que isso aconteceu três vezes durante o dia de teste e, no modo de todos os ticks, o lucro total (OverallProfit) no qual ocorre o acionamento do fechamento das posições ao atingir a perda definida fica muito mais próximo do valor especificado nos parâmetros.

Observe que no primeiro registro do log apresentado acima existe a seguinte parte:

Profit = -33.13

Esse é o valor do lucro atual das posições abertas (lucro negativo é justamente a perda). Nesse caso ele difere do valor de -$20 porque inicialmente foram fechadas algumas posições com lucro de aproximadamente $13. Portanto a perda de $20 em relação ao saldo base inicial da conta foi atingida exatamente com esse valor de lucro das posições abertas.

Assim, os testes iniciais mostraram que o gerenciador de fechamento desenvolvido já é capaz de executar a parte básica do seu trabalho.

Considerações finais

Aqui faremos uma pequena pausa e continuaremos o desenvolvimento do gerenciador de fechamento em uma das próximas partes. Nos planos de desenvolvimento adicional da sua funcionalidade permanece a adição do trailing do lucro das posições abertas e a possibilidade de definir um nível de breakeven.

As melhorias não se limitam a isso. Por exemplo, atualmente o gerenciador de fechamento verifica a conclusão do fechamento de todas as posições simplesmente aguardando até que o número de posições abertas se torne igual a zero. Porém isso também pode ocorrer mesmo com a existência de posições virtuais abertas, portanto vamos analisar se aqui não será necessário aplicar algum método de verificação mais confiável. Também talvez precisemos implementar a interação entre o gerenciador de risco e o gerenciador de fechamento: ao fechar posições será necessário atualizar o estado do gerenciador de risco e vice-versa.

Mesmo assim a primeira versão já foi criada e o próximo passo não precisará começar do zero.

Obrigado pela atenção e até a próxima!

Aviso importante

Todos os resultados apresentados neste artigo e nos anteriores deste ciclo baseiam-se exclusivamente em testes realizados com dados históricos e não constituem garantia de qualquer tipo de rentabilidade futura. O trabalho realizado no âmbito deste projeto tem caráter de pesquisa. Todos os resultados publicados podem ser utilizados livremente, por conta e risco dos próprios usuários.

Conteúdo do arquivo compactado

| # | Nome | Versão | Descrição | Últimas alterações |

|---|---|---|---|---|

| SimpleCandles | Pasta de trabalho do projeto (deve estar dentro de MQL5/Experts) | |||

| 1 | SimpleCandles.mq5 | 1.01 | EA final para funcionamento paralelo de vários grupos de estratégias de modelo. Os parâmetros serão obtidos da biblioteca integrada de grupos. | Parte 25 |

| └ Optimization | Pasta dos EAs de otimização do projeto | |||

| 2 | CreateProject.mq5 | 1.02 | EA-script para criação de projeto com etapas, trabalhos e tarefas de otimização. | Parte 25 |

| 3 | Optimization.mq5 | 1.00 | EA para otimização automática de projetos | |

| 4 | Stage1.mq5 | 1.02 | EA de otimização de uma única instância de estratégia de negociação (Etapa 1) | Parte 25 |

| 5 | Stage2.mq5 | 1.01 | EA de otimização de grupo de instâncias de estratégias de negociação (Etapa 2) | Parte 25 |

| 6 | Stage3.mq5 | 1.01 | EA que grava o grupo de estratégias normalizadas formado no banco de dados do Expert Advisor com o nome especificado. | Parte 25 |

| └ Strategies | Pasta das estratégias do projeto | Parte 25 | ||

| 7 | SimpleCandlesStrategy.mqh | 1.01 | Classe da estratégia de negociação SimpleCandles | Parte 25 |

| └ Include/Adwizard | Pasta da biblioteca Adwizard | |||

| └ Base | Classes base das quais herdam outras classes do projeto | |||

| 8 | Advisor.mqh | 1.04 | Classe base do EA | Parte 10 |

| 9 | Factorable.mqh | 1.06 | Classe base de objetos criados a partir de uma string | Parte 28 |

| 10 | FactorableCreator.mqh | 1.00 | Classe de criadores que associam nomes a construtores estáticos de classes derivadas de CFactorable | Parte 24 |

| 11 | Interface.mqh | 1.01 | Classe base para visualização de diversos objetos | Parte 4 |

| 12 | Receiver.mqh | 1.04 | Classe base para conversão de volumes abertos em posições de mercado | Parte 12 |

| 13 | Strategy.mqh | 1.04 | Classe base para estratégia de negociação | Parte 10 |

| └ Database | Arquivos para trabalho com todos os tipos de bancos de dados utilizados pelos EAs do projeto | |||

| 14 | Database.mqh | 1.12 | Classe para trabalhar com banco de dados | Parte 25 |

| 15 | db.adv.schema.sql | 1.00 | Esquema do banco de dados do EA final | Parte 22 |

| 16 | db.cut.schema.sql | 1.00 | Esquema do banco de dados reduzido de otimização | Parte 22 |

| 17 | db.opt.schema.sql | 1.05 | Esquema do banco de dados de otimização | Parte 22 |

| 18 | Storage.mqh | 1.01 | Classe para trabalhar com armazenamento do tipo Key-Value para o EA final no banco de dados do expert | Parte 23 |

| └ Experts | Arquivos com as partes comuns dos EAs de diferentes tipos utilizados | |||

| 19 | Expert.mqh | 1.24 | Arquivo de biblioteca para o EA final. Os parâmetros de grupos podem ser obtidos do banco de dados do expert | Parte 28 |

| 20 | Optimization.mqh | 1.04 | Arquivo de biblioteca para o EA que gerencia a execução de tarefas de otimização | Parte 23 |

| 21 | Stage1.mqh | 1.19 | Arquivo de biblioteca para o EA de otimização de uma instância individual de estratégia de negociação (Etapa 1) | Parte 23 |

| 22 | Stage2.mqh | 1.04 | Arquivo de biblioteca para o EA de otimização de um grupo de instâncias de estratégias de negociação (Etapa 2) | Parte 23/td> |

| 23 | Stage3.mqh | 1.04 | Arquivo de biblioteca para o EA que grava o grupo de estratégias normalizadas formado no banco de dados do Expert com o nome especificado. | Parte 23 |

| └ Optimization | Classes responsáveis pelo funcionamento da otimização automática | |||

| 24 | OptimizationJob.mqh | 1.00 | Classe para a etapa de execução do projeto de otimização | Parte 25 |

| 25 | OptimizationProject.mqh | 1.00 | Classe para o projeto de otimização | Parte 25 |

| 26 | OptimizationStage.mqh | 1.00 | Classe para a etapa do projeto de otimização | Parte 25 |

| 27 | OptimizationTask.mqh | 1.00 | Classe para a tarefa de otimização (para criação) | Parte 25 |

| 28 | Optimizer.mqh | 1.03 | Classe para o gerenciador da otimização automática de projetos | Parte 22 |

| 29 | OptimizerTask.mqh | 1.03 | Classe para a tarefa de otimização (para o pipeline) | Parte 22 |

| └ Strategies | Exemplos de estratégias de negociação usadas para demonstrar o funcionamento do projeto | |||

| 24 | HistoryStrategy.mqh | 1.00 | Classe da estratégia de negociação para reprodução do histórico de operações | Parte 16 |

| 25 | SimpleVolumesStrategy.mqh | 1.11 | Classe da estratégia de negociação com uso de volumes de ticks | Parte 22 |

| └ Utils | Utilitários auxiliares e macros para reduzir o código | |||

| 26 | ConsoleDialog.mqh | 1.01 | Classe para exibição de informações textuais no gráfico | Parte 28 |

| 26 | ExpertHistory.mqh | 1.00 | Classe para exportar o histórico de ordens para arquivo | Parte 16 |

| 27 | Macros.mqh | 1.07 | Macros úteis para operações com arrays | Parte 26 |

| 28 | MTTester.mqh | — | Arquivo para trabalhar com o testador de estratégias da biblioteca MultiTester | Parte 28 |

| 29 | NewBarEvent.mqh | 1.00 | Classe para detecção de novo candle para um símbolo específico | Parte 8 |

| 30 | SymbolsMonitor.mqh | 1.01 | Classe para obtenção de informações sobre instrumentos de negociação (símbolos) | Parte 28 |

| └ Virtual | Classes para criação de diversos objetos, unificados pelo uso do sistema de ordens e posições virtuais de trading | |||

| 31 | Money.mqh | 1.01 | Classe base para gerenciamento de capital | Parte 12 |

| 32 | TesterHandler.mqh | 1.07 | Classe para tratamento de eventos de otimização | Parte 23 |

| 33 | VirtualAdvisor.mqh | 1.12 | Classe do expert que trabalha com posições (ordens) virtuais | Parte 28 |

| 34 | VirtualChartOrder.mqh | 1.02 | Classe da posição virtual gráfica | Parte 28 |

| 35 | VirtualCloseManager.mqh | 1.00 | Classe do gerenciador de fechamento | Parte 28 |

| 36 | VirtualHistoryAdvisor.mqh | 1.00 | Classe do expert para reprodução do histórico de ordens | Parte 16 |

| 37 | VirtualInterface.mqh | 1.00 | Classe da interface gráfica do EA | Parte 4 |

| 38 | VirtualOrder.mqh | 1.09 | Classe de ordens e posições virtuais | Parte 22 |

| 39 | VirtualReceiver.mqh | 1.04 | Classe que converte volumes abertos em posições de mercado (receptor) | Parte 23 |

| 40 | VirtualRiskManager.mqh | 1.06 | Classe de gerenciamento de risco (risk manager) | Parte 28 |

| 41 | VirtualStrategy.mqh | 1.09 | Classe da estratégia de negociação com posições virtuais | Parte 23 |

| 42 | VirtualStrategyGroup.mqh | 1.04 | Classe de grupo de estratégias de negociação ou grupos de estratégias | Parte 28 |

| 43 | VirtualSymbolReceiver.mqh | 1.00 | Classe do receptor simbólico | Parte 3 |

| Common/Files | Pasta comum de dados dos terminais MetaTrader 5 | |||

| 44 | SimpleCandles-27183.test.db.sqlite | — | Banco de dados do EA final | Parte 25 |

Também o código-fonte está disponível nos repositórios públicos SimpleCandles e Adwizard

Como utilizar os repositórios abertos

Devido à transição gradual para o novo repositório Algo Forge, ainda não decidimos completamente qual será a melhor e mais conveniente forma de utilizá-lo. A limitação do editor MetaEditor ao uso de apenas um repositório correspondente à pasta raiz MQL5 não é particularmente conveniente. Os outros repositórios estarão disponíveis apenas como subpastas da pasta Shared Projects, o que melhora um pouco a situação, mas não o bastante para adotarmos essa abordagem de imediato.

Além disso, durante o processo de transição o único repositório principal foi criado em nome do superadministrador duas vezes, e na segunda vez sua criação por algum motivo destruiu outros repositórios adicionais do usuário que haviam sido criados anteriormente. Felizmente, tendo uma cópia local do repositório é possível enviá-la novamente para o servidor, porém esse tipo de ação forçada não é particularmente desejável. Portanto por enquanto vamos aguardar o desenvolvimento adicional das funcionalidades do editor MetaEditor para trabalhar com repositórios sem utilizá-los diretamente.

Não há nada complicado nisso: continuando a trabalhar no MetaEditor, simplesmente transferiremos por enquanto todas as operações relacionadas ao repositório para aplicações externas.

Por exemplo, para obter no computador local uma cópia de todos os arquivos de código deste artigo é possível executar o seguinte script no console, tendo previamente definido como pasta atual alguma pasta dentro da pasta MQL5 do terminal MetaTrader necessário:

# Criamos uma pasta para o projeto

mkdir SimpleCandles

# Entramos na pasta do projeto

cd SimpleCandles

# Clonamos o repositório do projeto na pasta atual

git clone https://forge.mql5.io/antekov/SimpleCandles.git .

# Mudamos o repositório para o branch necessário (para este artigo "article-17608-close-manager")

git checkout article-17608-close-manager

# Verificamos se realmente mudamos para o branch

git status

# Criamos a pasta para a parte de biblioteca

mkdir Include

# Entramos nela

cd Include

# Clonamos o repositório Adwizard na pasta da biblioteca

git clone https://forge.mql5.io/antekov/Adwizard.git

# Entramos na pasta criada

cd Adwizard

# Mudamos o repositório para o branch necessário (para este artigo "article-17608-close-manager")

git checkout article-17608-close-manager

# Verificamos se realmente mudamos para o branch

git status

# Voltamos para a pasta inicial do projeto dois níveis acima

cd ./../..

A única coisa que não está presente nesses repositórios é o arquivo com o banco de dados do EA final, pois o código do repositório permite obtê-lo executando a otimização automática. Porém, se necessário, esse arquivo pode ser obtido a partir do arquivo compactado do artigo e colocado na pasta comum dos terminais dentro da pasta Files.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/17608

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso