機械学習を用いたフラクタル市場構造入門

はじめに:金融市場の複雑性と非線形的アプローチ

金融市場は複雑かつ非線形なダイナミクスを持っており、従来のモデルではそれを十分に捉えきれないことが多くあります。線形的なアプローチや、標準偏差やベータといった古典的なリスク指標は、厚い裾(ファットテール)やボラティリティクラスタリングといった特徴を考慮していません。

マンデルブロによって発展されたフラクタル理論は、「ワイルドランダムネス(激しいランダム性)」や自己相似構造を記述できる代替的な枠組みを提供します。この理論は、従来の分析では捉えにくい隠れたパターンを明らかにし、市場行動のより深い理解を促します。

図1:フラクタル理論の創始者ブノワ・マンデルブロ

金融時系列のフラクタル特性:自己相似性とスケール不変性

金融データはしばしば自己相似性を持ちます。これは、時間軸を変えても構造が保たれるという性質です。このフラクタル特性は、異なる時間足における価格チャートの類似性として現れ、スケール不変性の存在を示しています。

自己相似性の存在は、ランダムウォークを前提とする効率的市場仮説(EMH)に対する挑戦でもあります。異なる時間スケールで繰り返し現れるパターンは予測可能性の可能性を示し、テクニカル分析への関心を高めています。

古典的な例として、B. マンデルブロ(1963)の研究があり、綿花価格における分布の自己相似性および安定レヴィ分布によるモデリングを示しました。

ハースト指数(H)は長期記憶の程度を測定します。

-

H > 0.5:トレンドの持続性

-

H < 0.5:平均回帰性

-

H = 0.5:ランダムウォーク

またフラクタル次元DとはD = 2 − Hの関係があります。経験的には、DAXではH ≈ 0.54、原油では0.5224程度とされており、これはランダム性からの逸脱と持続性の存在を示し、市場予測可能性の重要な条件となります。

図2:金融時系列におけるスケール不変性の実証(出典)

マンテーニャとスタンレー(1995)は、S&P指数の変動Z(t)の確率分布P(Z)を、1分から1000分までの異なる時間間隔Δtで分析しました。Δtが増加するにつれて、確率分布の広がりが観察され、これはランダムウォークに特徴的な性質です。スケーリング変換を用いてすべてのデータをΔt = 1分の分布に圧縮し、レヴィ分布に対応する変換(係数 a = 1.40)を適用したスケーリング済みグラフが示されています。平均的挙動から外れる点は、その分布におけるノイズレベルを示しています。

金融時系列のマルチフラクタル性:多重スケーリング

マルチフラクタル分析は、市場ダイナミクスの複雑な性質を反映します。単一のスケーリング指数を持つモノフラクタルとは異なり、マルチフラクタルは、スケールや統計モーメントの次数に依存して信号の規則性が変化することで特徴づけられます。これは、小さな価格変動と大きな価格変動がそれぞれ異なるスケーリング則に従うことを意味します。

マルチフラクタルトレンド除去変動解析法(MF-DFA)は、マルチフラクタル性を評価するための主要な手法の一つであり、一般化ハースト指数 H(q)を用います。この非線形性は、マルチフラクタル構造の存在を示します。この手法は、非定常な時系列や、厚い裾および長期相関を持つデータの解析に特に有効です。

その他の手法としては、マルチフラクタル条件付き拡散エントロピー(MS-CDE)、移動平均法(MF-DMA)、およびクロス相関解析(MF-DCCA)などがあり、これらにより異なるトレンドや時間軸にわたって市場挙動を分析することが可能になります。

マルチフラクタルスペクトル f(α)は特異性の分布を表し、市場の「粗さ」を特徴づけます。スペクトル幅Δαは複雑性およびリスクの定量的指標として機能し、スケール特性の不均一性や極端事象の発生可能性を反映します。

図3:BTC/USDの価格データに対するMF-DFA分析(出典)

フラクタル金融構造における対称性

フラクタルはパターンが完全に同一に繰り返される「厳密フラクタル」と、ランダム性が導入されることで、統計的性質のみが繰り返される「統計フラクタル」に分けることができます。金融時系列は、その本質的なノイズとランダム性のため、通常は統計フラクタルとして捉えられます。金融データのようなノイズの多いデータでは厳密な対称性は目立ちにくいものの、統計的対称性という概念(あるいはその欠如)は極めて重要です。

金融時系列は、正規分布の対称性から逸脱するような、重い裾や非対称性といった、完全には対称でない統計的特性をしばしば示します。このような統計的非対称性は重要なフラクタル的特徴です。これは、予測モデルが完全なパターンの繰り返しに依存することはできず、統計的規則性と確率的予測を用いるべきであることを意味します。

厳密フラクタルは、異なる拡大率においてパターンを正確に繰り返すことで構築されます。一方で統計フラクタルは、厳密な繰り返しを破壊する形でランダム性を導入し、統計的性質のみが繰り返されるようにします。金融市場は本質的にノイズが多く複雑であるため、厳密に再現可能なパターンというよりも、異なるスケール間で類似した統計的性質を持つ統計フラクタルに近いものとなります。厳密フラクタルと統計フラクタルの区別は現実的な金融モデリングにおいて極めて重要です。厳密フラクタルの理論的な美しさは概念的基盤を提供しますが、金融への実務的応用では、金融フラクタルを統計的なものにする本質的な「ノイズ」と「ランダム性」を考慮する必要があります。

金融リターンの分布はしばしば非対称性(平均の周りの歪度)および尖度(厚い裾)を示し、正規分布から大きく逸脱します。投資家は一般に、正の歪度およびより細い裾、すなわち極端な損失の確率が低いことを好みます。

マルチフラクタル分析は、上昇トレンドと下降トレンドに対する異なる反応を識別し、異なるスケーリング挙動を特定することによって非対称な市場リスクを捉える能力があるため、広く普及しています。研究は、株価指数において非対称的なマルチフラクタル特性が存在することを示しており、資産タイプごとにフラクタルスペクトルに有意な違いがあることを示しています。たとえば、危機的期間においては、原油では下降トレンドで、金では上昇トレンドでマルチフラクタル性がより高くなる可能性があります。

金融リターンに観察される非対称性、特にマルチフラクタル特性における非対称性は、単純な市場モデルに対する直接的な挑戦であり、リスク管理や予測手法の高度化を迫る重要な課題を突きつけています。市場の挙動(したがって予測可能性)が、上昇トレンド、下降トレンド、または危機期間において大きく変化することを認識することで、これらの非線形的かつ非対称的な応答を考慮した、より適応的で堅牢な取引戦略を構築することが可能になります。

図4:時系列の統計的対称性の例(出典)

カオス理論との関連:予測不可能性とストレンジアトラクター

カオス理論は、「初期条件への鋭敏な依存性」を持つシステムを記述します。これは、初期条件におけるごくわずかな誤差が、長期的には劇的な変化を引き起こし得ることを意味します。この現象はしばしば「バタフライ効果」と呼ばれます。カオス的なシステムは、この鋭敏性に加え、非周期性、フラクタル次元、非線形性、およびストレンジアトラクターといった特徴を持つため、長期的には予測不可能となります。

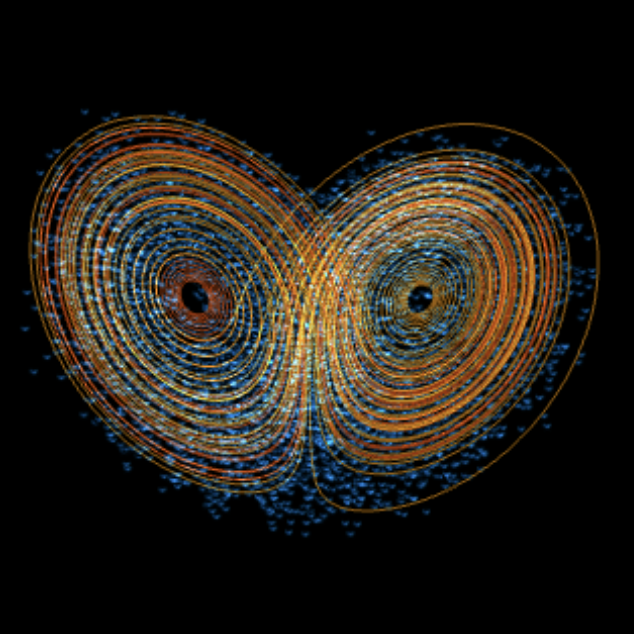

金融市場は完全にランダムなものではなく、ストレンジアトラクターと呼ばれるカオス的かつ非周期的な構造の内部で動いており、それらが価格の振る舞いを一定の範囲に制約しています。

この限定された予測不可能性によって、統計的パターンやサポート・レジスタンス水準を識別することが可能になります。カオス的アトラクターという概念は、なぜ価格が反復的ではあるものの完全には同一でない動きを示すのかを説明します。

エドガー・ピーターズによって提唱されたフラクタル市場仮説(FMH)は、市場データが投資期間に依存したフラクタル構造を持つと主張しています。危機的状況においてはこの構造が崩壊し、その結果としてボラティリティが上昇し、流動性が低下します。効率的市場仮説(EMH)とは異なり、FMHは市場の非効率性や予測可能性が存在する期間、特にストレスの高い状況下でのその存在を認めています。

図5:ローレンツアトラクターを例としたバタフライ効果(インタラクティブな出典)

シナジェティクスと金融市場の自己組織化

シナジェティクスは、金融市場を含む複雑系の自己組織化を研究する学問です。そこでは、中央集権的な制御が存在しなくても、秩序だったフラクタル構造が形成されます。市場は開放的で非線形なシステムとして機能しており、内部要因および外部要因の影響を受けながら、カオスから秩序へと移行することがあります。金融市場は自己組織化する能力を持っており、フィードバックループ、情報の流れ、および市場参加者の集団的行動を通じてフラクタルパターンを形成します。これらのパターンは外部から与えられたものではなく、システムの創発的性質として現れるものです。

こうしたダイナミクスは、トレンドの持続、ボラティリティのクラスタリング、そして「市場の記憶」の存在を説明します。また、情報伝達のメカニズムや投資家の反応を理解することが、フラクタル市場の挙動を分析し予測するうえで重要であることを示唆しています。

フラクタルおよびマルチフラクタル特性の予測能力

金融時系列のフラクタルおよびマルチフラクタル特性は、市場分析のための有用なツールを提供します。ハースト指数(H)は長期記憶の程度を評価します。

-

H > 0.5:持続的なトレンド

-

H < 0.5:平均回帰性

-

H = 0.5:ランダムウォーク

高いH値は、市場挙動をより正確に予測し、トレンドフォロー戦略と逆張り戦略のどちらが適切であるかを選択する助けとなります。また、Hは市場の乱流状態を評価し、危機局面を検出するためにも利用されます。

マルチフラクタル分析は、市場の「粗さ」の程度や大域的なパターンを明らかにします。スペクトル幅Δαは、ボラティリティ、市場環境、および潜在的な収益性の予測指標として機能します。たとえば、MS-CDE法では、αの符号に基づいて強気相場と弱気相場を区別することができます。

フラクタルに基づくデータはアルゴリズム取引にも応用されており、ストップロス水準、ポジションサイズ、およびポートフォリオ構成の選択を改善します。自己相似性の分析は、市場環境の変化に応じて戦略を適応させる助けとなります。また、フラクタル次元と機械学習を組み合わせることで、市場予測の精度やリスク管理の有効性を向上させることができます。

対称的なフラクタル構造の定義

私たちのアプローチは、主としてリスク評価に用いられる前述のアプローチとは異なります。市場の短期的な値動きの方向を効果的に予測するためには、まず予測の基礎となるものを定義する必要があります。理論的な部分ではすでに、ストレンジアトラクターおよびそれらのアトラクターによって記述されるカオス的パターンという概念を導入しました。

言い換えれば、価格チャートは、それらを組織化する外部情報の影響を受けて、特定の反復構造を形成することができます。市場参加者は複雑な動的システムを形成しており、そのシステムには記憶の要素が存在し、それが特定の市場対称性(パターン)という形で現れます。これらのパターンは時間の経過とともに発展する場合もあれば、繰り返し現れる場合もあります。市場のフラクタル構造は自己相似性を持つため、パターンは異なる時間スケールにわたって現れることがあります。

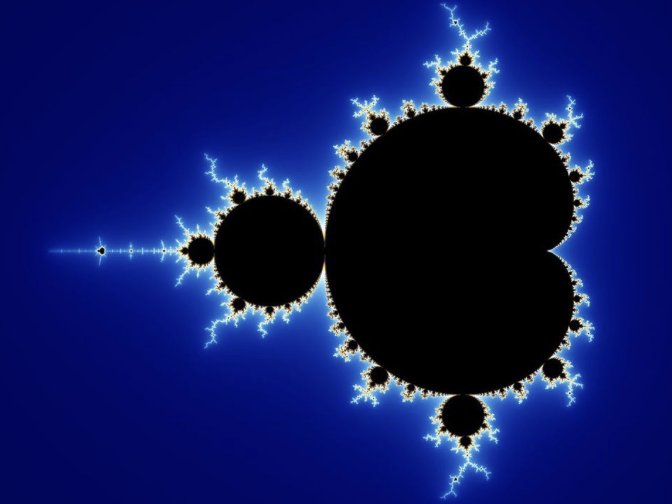

出発点として、スケールにおける自己反復を説明するために、よく知られている マンデルブロ集合を考えてみましょう。

図6:マンデルブロ集合

マンデルブロ集合は、互いに類似した複数の部分(大きな部分と小さな部分)に分割することができます。これは価格チャートとの直接的な類推を可能にします。価格チャートもまた、観察している時間足に関係なく類似した構造を形成するからです。時間軸を隠して時間足チャートと日足チャートを見せた場合、一般的なトレーダーはどちらがどの時間軸に属するのかをほとんど区別できないでしょう。

マンデルブロ集合は、価格チャートを思わせるフラクタル構造と自己相似性を示します。すなわち、その形状は異なる時間スケールにおいても保持されます。スケールを隠してしまえば、異なる部分のマンデルブロ集合を区別することが難しいのと同様に、時間足チャートと日足チャートを区別することも困難になります。

マンデルブロ集合の主な特性

-

コンパクト性と有界性:すべての点は半径2の円の内部に存在します。複素数の絶対値が2を超えた場合、その点は集合に属しません。

-

連結性:見かけ上どれほど複雑でも、この集合は連結です。

-

近似的自己相似性:構造は変化を伴いながら繰り返されます。

-

実軸に関して鏡映対称

-

無限の複雑さを持つフラクタル境界

追加要素

-

カージオイドとバルブ:主たる形状とその「衛星」のような部分であり、集合の構造を繰り返します。

-

「ひげ」と「糸」:集合全体を一つの連続した構造として結び付ける細い連結部分です。

-

ジュリア集合との関係:各点cに対して一つのジュリア集合が対応し、それは連結している場合もあれば連結していない場合もあります。

-

周期領域:数列 zn = zn² + cが周期軌道へ収束する領域です。これはカオスへと至る周期倍化分岐を反映しています。このような領域は、集合の複雑性を視覚的に整理するとともに、安定性とカオスの間の遷移を示しています。

マンデルブロ集合は、単純な規則から複雑な振る舞いがどのように生じるかを示すものであり、カオス理論、分岐現象、および力学系の可視化との関連を明らかにしています。その構造は、市場ダイナミクス、複雑なサイクル、および行動パターンを分析するためのモデルとして機能します。

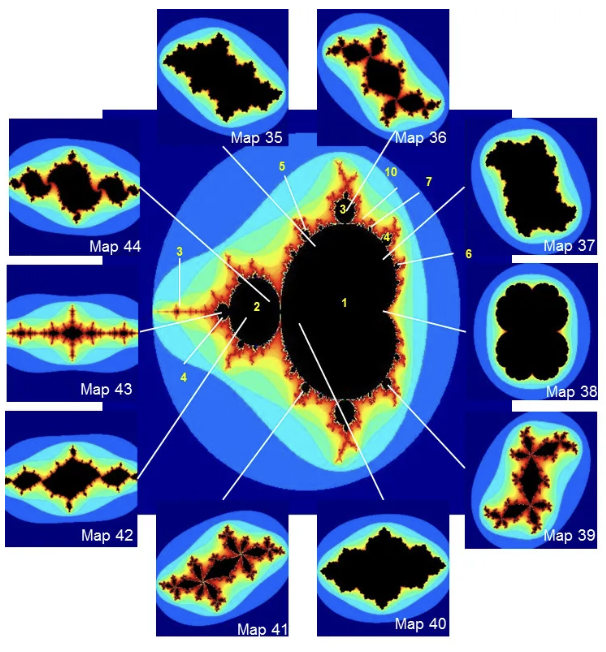

したがって、それぞれのジュリア集合は、マンデルブロ集合を構成する個別の構築ブロックとして定義することができます。

図7:マンデルブロ集合の部分集合としてのジュリア集合(出典)

なぜジュリア集合には引き込み軌道が存在するのでしょうか。ここに、マンデルブロ集合とジュリア集合との重要な関係があります。

-

マンデルブロ集合との関係

- パラメータcがマンデルブロ集合に属する場合(c∈M)、対応するジュリア集合 J(fc)は連結しています。この場合、充填ジュリア集合は引き込み軌道を含みます。これらの引き込み軌道(不動点または周期軌道)は、充填ジュリア集合の内部に存在します。

- パラメータcがマンデルブロ集合に属さない場合(c∉M)、対応するジュリア集合J(fc)は非連結になります。この場合、充填ジュリア集合は(無限遠点を除けば)引き込み軌道を含みません。そして、すべての点は無限遠へ発散するか、あるいは集合の境界そのものに存在する複雑でカオス的な力学の一部となります。

-

力学系における引き込み軌道の役割

- 引き込み軌道(アトラクター)とは、その近傍の点を引き寄せる点列または軌道のことです。もし引き込み軌道の吸引領域内にある点から反復を開始した場合、数列znは最終的にその軌道へ近づき、その近傍に留まるようになります。

- ジュリア集合が連結している場合(c∈M)、これは無限遠へ「逃げない」点の領域が存在することを意味します。これらの点は複素平面上の有限な領域の中に留まります。そして、それらの点がその領域に留まるのは、充填ジュリア集合の内部に存在する引き込み軌道、あるいはそのような軌道の集合へ引き寄せられているためです。

「特定の市場展開シナリオ」のアナロジーとしてのジュリア集合

マンデルブロ集合の景観上の各点、すなわち各複素数cに対して、固有のジュリア集合が対応します。この集合は、その特定のcにおける反復ダイナミクスを記述するものです。具体的には、どの初期値z0が有界なまま留まり(充填ジュリア集合に属し)、どのアトラクターへ収束するのか、あるいは無限遠へ発散していくのかを示します。ここで、特定のcに対応するジュリア集合を、「現在の市場状態」あるいは「支配的な市場パラメータの組み合わせ」を表すモデルとして捉えることができます。すなわち、それぞれのジュリア集合は、ある時点または特定の市場レジームにおける市場の振る舞いを表現するアナロジーとなります。

- たとえば、cがマンデルブロ集合の内部(3周期バルブなど)に位置する場合、対応するジュリア集合は連結となり、安定な吸引周期軌道を持ちます。市場に置き換えると、表面的には複雑に見える価格変動の背後に、市場が繰り返し回帰する「引力中心」が存在する状態に相当します。これは、強力なサポート・レジスタンス水準や、価格が長期的に回帰しやすい平均値(平均回帰)として解釈できます。

- 一方、cがマンデルブロ集合の外部にある場合、対応するジュリア集合は非連結となり、「ファトゥ塵」と呼ばれる構造を形成します。この場合、無限遠点を除いて安定なアトラクターは存在しません。市場の観点からは、価格が明確なアンカーを失い、急騰や暴落のような爆発的な挙動を示す極端に不安定な状態に対応します。このような環境では、わずかな擾乱が全く異なる結果を生み出すため、「平均回帰」を前提とした取引戦略は機能しなくなります。

市場価格を自己相似的なフラクタル構造として捉えることを支持するアナロジーは数多く存在します。そのため、この視点から市場構造の予測可能性や予測期間について考察することが可能になります。

- もし市場が充填ジュリア集合の内部、すなわちファトゥ領域に位置しているのであれば、予測可能な期間は比較的長くなります。この領域では、軌道が最終的にアトラクターへ収束することが期待できるためです。

- しかし、ジュリア集合そのものに対応する境界上では、予測可能な時間的範囲はほぼ失われます。この領域では初期条件に対する感度が極めて高く、わずかな違いが将来の軌道を全く異なる方向へ導く可能性があります。

したがって、ジュリア集合における「予測可能性の地平線」は固定された境界線や一定の数値ではありません。それは、複素平面上での位置がフラクタル構造に対してどこに存在するかによって決定されます。ファトゥ集合の内部では一定の予測可能性が存在する一方で、ジュリア集合の境界上では予測可能性はほぼ失われるのです。

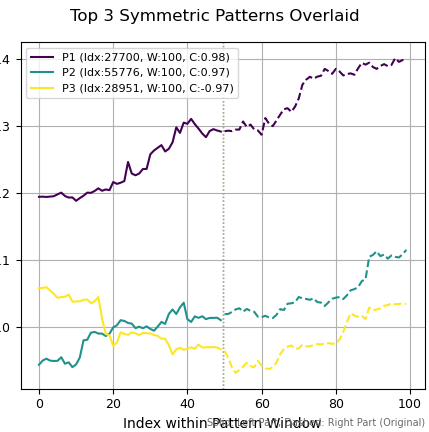

ジュリアフラクタルに関する市場構造の実践的応用を扱った記事で提案される関数を用いることで、その性質を満たすパターンを見つけることができると考えられます。それぞれのパターンには独自の引力の中心(あるいは吸引軌道)が存在し、それは縦の点線によって示されます。この中心を境に、グラフは過去と未来へと“鏡のように”自己相似的に反映されます。これは、グラフの右側の鏡像が左側と高い相関を持つことを意味します。

図8:EURUSDにおいて検出されたフラクタル

図8では3つのフラクタルが検出されており、それぞれの左右の部分は互いに強く相関しています。つまり、もし事前にその引力の中心(あるいは吸引軌道)の位置、すなわち時間的な位置を知ることができれば、将来の価格動向を容易に予測できる可能性があります。このようなジュリアフラクタル領域(ファトゥ集合領域)においては、市場は明確かつ予測可能な構造を持つと考えられます。今後、このフラクタルの性質を用いて、機械学習による市場動向を予測します。

下図は、アトラクターおよび引力点の存在を相場チャート上で視覚的に強調するために、ニューラルネットワークによって生成されたものです。価格は発光する軌道中心の周囲を舞うように推移し、鏡映的な対称構造を形成しています。この画像は、これから検討するフラクタル対称性の意味を非常に正確に表現しています。図8と図9を比較することで、市場フラクタルの概念を視覚的に理解することができます。

図9:金融チャートにおけるアトラクターの可視化

金融におけるフラクタル理論の適用に関する課題と限界

フラクタル理論は高い予測可能性を持つ一方で、金融分野への応用にはいくつかの課題と限界が伴います。金融データは一般にノイズが非常に多く、明確な自己相似パターンを識別することが困難です。また、金融時系列はしばしば非定常であり、統計的性質が時間とともに変化するため、従来の解析手法にとって大きな障害となります。そのため、変化する市場ダイナミクスを捉えるための信頼性の高い手法が必要とされます。さらに、ハースト指数の精度評価は困難な場合があります。

ハースト指数は決定論的な値ではなく、観測データから推定されるにすぎません。金融データに内在するノイズや非定常性は、フラクタル解析における重要な方法論的課題となります。MF-DFAなどの高度な手法はこれらの問題を緩和するよう設計されていますが、その一方でパラメータ推定やモデル検証の複雑性を増大させます。これは、フラクタル的性質が予測可能性の可能性を提供する一方で、その抽出と信頼性のある適用には高度なデータ前処理と頑健な統計的検定が必要であり、市場パラメータが動的に変化する性質を考慮しなければならないことを意味します。

さらに、フラクタル理論に基づく複雑なモデルは、正しく実装するために多大な計算資源と専門知識を必要とする場合があります。モデルの複雑性と解釈可能性のバランスを取ることは極めて重要です。複雑なモデルはデータ内の高度なパターンを捉えることができますが、その一方で透明性が低下し、実務での解釈や活用が難しくなる傾向があります。また、大規模な金融データセットの分析には膨大な計算資源とスケーラブルなアルゴリズムが必要です。

このように、フラクタルおよびマルチフラクタルモデルにおける計算負荷の高さと解釈可能性の問題は、金融応用における実務的トレードオフを浮き彫りにしています。これらのモデルはより深い洞察と高い予測性能を提供する可能性がある一方で、その実装には高度な技術的専門性が必要となり、多くの利用者にとってアクセス性やリアルタイム性を制約する要因となり得ます。

序論の結論と研究の展望

金融時系列は、自己相似性、長期記憶(ハースト指数)、スケール不均一性(マルチフラクタルスペクトル)といったフラクタル的かつマルチフラクタル的性質を示します。これらの特徴は従来の分析手法を拡張し、トレンド、ボラティリティ、市場パターンのより高精度な予測を可能にします。フラクタル解析は、市場の非線形性や非対称性を考慮した適応型アルゴリズム戦略およびリスク管理の高度化への道を開きます。そのさらなる発展には、機械学習やビッグデータ解析との統合、そして市場レジームのダイナミクスやデータフローの影響を考慮できるモデルの構築が必要です。

今後の研究課題としては、以下が挙げられます。

- 適応的マルチフラクタルモデルの構築

- ノイズ環境下におけるパラメータ推定の安定性の検討

- 市場の自己組織化における因果関係の研究

- 市場の持続可能性を示す指標としての「最適な複雑性範囲」の探索

MetaQuotes Ltdによってロシア語から翻訳されました。

元の記事: https://www.mql5.com/ru/articles/18453

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

こんなことがあった:

フォーラム参加者の意見のコンセンサス(少なくとも当時は)は否定的だった。

EURUSDのD1チャートを用いた数ヶ月にわたるペーパートレードによる実地での予測検証(V.A.ゴロフコ著『カオス過程のニューラルネットワーク処理法』に基づく)では、結果がまちまちだった。その後、このテーマには戻らなかった。

個人的には、これは多重実験と、適切な特徴量やパターンの選定の問題だと思う。運が良ければうまくいくかもしれないし、そうでないかもしれない。

すべてがダイナミックに展開している時、ハーストがまるで何にも気にしていないかのように見えることは決してなかっただろうか?

すべてがダイナミックに展開している時、ハーストがまるで何にも気にしていないかのように見えることは決してなかっただろうか?

ハーストを移動平均枠で計算することに何の問題もない。さらに、非常に有用な指標がもう一つ増えることになるだろう。