Eine Einführung in die Untersuchung fraktaler Marktstrukturen mithilfe von maschinellem Lernen

Einleitung: Die Komplexität der Finanzmärkte und nichtlineare Ansätze

Finanzmärkte weisen komplexe, nichtlineare Dynamiken auf, die herkömmliche Modelle oft nicht erfassen können. Lineare Ansätze und klassische Risikoindikatoren wie Standardabweichung und Beta berücksichtigen Merkmale wie „Heavy Tails“ und Volatilitätscluster nicht.

Die von Mandelbrot entwickelte Fraktaltheorie bietet eine Alternative, mit der sich „extreme Zufälligkeit“ und selbstähnliche Strukturen in Finanzreihen beschreiben lassen. Es deckt verborgene Muster auf, die sich der herkömmlichen Analyse entziehen, und fördert ein tieferes Verständnis des Marktverhaltens.

Abb. 1. Benoît Mandelbrot, Begründer der Fraktaltheorie der Märkte

Fraktale Eigenschaften von Finanzzeitreihen: Selbstähnlichkeit und Skaleninvarianz

Finanzdaten weisen häufig Selbstähnlichkeit auf – ihre Struktur bleibt bei einer Skalierung erhalten. Diese fraktale Eigenschaft spiegelt sich in der Ähnlichkeit der Kurscharts über verschiedene Zeiträume hinweg wider, was auf Skaleninvarianz hindeutet.

Das Vorhandensein von Selbstähnlichkeit stellt die Hypothese vom effizienten Markt (EMH) infrage, die von Zufallsbewegungen ausgeht. Sich wiederholende Muster über verschiedene Zeitskalen hinweg deuten auf eine potenzielle Vorhersagbarkeit hin, was das Interesse an der technischen Analyse steigert.

Ein klassisches Beispiel ist die Studie von B. Mandelbrot (1963), der die verteilungsmäßige Selbstähnlichkeit bei Baumwollpreisen nachwies und die Anwendung stabiler Lévy-Verteilungen bei der Modellierung beschrieb.

Der Hurst-Exponent (H) misst den Grad des Langzeitgedächtnisses:

-

H > 0,5 – Trendstabilität;

-

H < 0,5 – Rückkehr zum Mittelwert;

-

H = 0,5 – Zufallsweg.

Er steht in Zusammenhang mit der fraktalen Dimension von D über die Beziehung D = 2 – H. Empirisch beträgt H für den DAX ≈ 0,54 und für Rohöl 0,5224, was auf eine Abweichung vom Zufall und das Vorhandensein von Persistenz hindeutet – eine wichtige Voraussetzung für die Vorhersagbarkeit des Marktes.

Abb. 2. Nachweis der Skaleninvarianz in Finanzzeitreihen. Quelle

Nachweis der Skaleninvarianz in Finanzzeitreihen. Mantegna und Stanley (1995) untersuchten die Wahrscheinlichkeitsverteilung P(Z) der Schwankungen des S&P-Index Z(t), die über Zeitintervalle Dt im Bereich von 1 bis 1000 Minuten beobachtet wurden. Mit zunehmendem Dt lässt sich eine Ausbreitung der Wahrscheinlichkeitsverteilung beobachten, die für einen Zufallsweg charakteristisch ist. Es wird ein skaliertes Diagramm der Wahrscheinlichkeitsverteilungen gezeigt. Alle Daten werden mittels Skalierungstransformationen, die der Lévy-Verteilung entsprechen (mit a = 1,40), auf eine Verteilung mit Dt = 1 min komprimiert. Werte, die vom Mittelwert abweichen, bestimmen den Rauschpegel dieser bestimmten Verteilung.

Multifraktalität finanzieller Zeitreihen: mehrdimensionale Skalierung

Die multifraktale Analyse spiegelt die Komplexität der Marktdynamik wider. Im Gegensatz zu Monofraktalen mit einem einzigen Skalierungsexponenten zeichnen sich Multifraktale durch Schwankungen in der Regelmäßigkeit des Signals aus, die von der Skala und der Ordnung der statistischen Momente abhängen. Das bedeutet, dass kleine und große Preisschwankungen unterschiedlichen Skalierungsgesetzen folgen.

Die multifraktale detrendierte Fluktuationsanalyse (MF-DFA) ist eine der wichtigsten Methoden zur Beurteilung der Multifraktalität, bei der der verallgemeinerte Hurst-Exponent H(q) verwendet wird. Ihre Nichtlinearität deutet auf das Vorhandensein einer multifraktalen Struktur hin. Die Methode eignet sich besonders gut für die Analyse nichtstationärer Zeitreihen mit schweren Enden und langfristigen Korrelationen.

Weitere Ansätze umfassen die multifraktal bedingte Diffusionsentropie (MS-CDE), den gleitenden Durchschnitt (MF-DMA) und die Kreuzkorrelationsanalyse (MF-DCCA), wodurch das Marktverhalten über verschiedene Trends und Zeitskalen hinweg untersucht werden kann.

Das multifraktale Spektrum f(α) beschreibt die Verteilung von Singularitäten und charakterisiert die „Rauheit“ des Marktes. Die Spektrumbreite (Δα) dient als quantitatives Maß für Komplexität und Risiko und spiegelt die Heterogenität der Skalenmerkmale sowie das Potenzial für Extremereignisse wider.

Abb. 3. MF-DFA-Kursanalyse für BTC/USD. Quelle

Symmetrie in fraktalen Finanzstrukturen

Fraktale können „exakt“ sein (die Muster wiederholen sich exakt) oder „statistisch“ (es wiederholen sich nur statistische Eigenschaften, wobei Zufälligkeiten ins Spiel kommen). Finanzzeitreihen werden aufgrund ihres inhärenten Rauschens und ihrer Zufälligkeit in der Regel als statistische Fraktale betrachtet. Auch wenn eine exakte Symmetrie in verrauschten Finanzdaten vielleicht weniger auffällt, ist das Konzept der statistischen Symmetrie (bzw. deren Fehlen) von entscheidender Bedeutung.

Finanzzeitreihen weisen häufig statistische Eigenschaften auf, die nicht vollkommen symmetrisch sind, wie beispielsweise schwere Schwänze und Asymmetrie, was eine Abweichung von der Symmetrie einer Normalverteilung darstellt. Diese statistische Asymmetrie ist ein zentrales fraktales Merkmal. Das bedeutet, dass Prognosemodelle sich nicht auf eine exakte Wiederholung von Mustern stützen können, sondern statistische Gesetzmäßigkeiten und probabilistische Prognosen nutzen sollten.

Exakte Fraktale entstehen durch die exakte Wiederholung des Musters in verschiedenen Vergrößerungsstufen, während statistische Fraktale Zufälligkeit einbringen, indem sie die exakte Wiederholung unterbrechen, sodass sich nur statistische Eigenschaften wiederholen. Finanzmärkte sind von Natur aus unübersichtlich und komplex, was sie eher zu statistischen Fraktalen macht, bei denen Muster zwar nicht perfekt reproduzierbar sind, aber über verschiedene Maßstäbe hinweg ähnliche statistische Eigenschaften aufweisen. Die Unterscheidung zwischen exakten und statistischen Fraktalen ist für eine realistische Finanzmodellierung von entscheidender Bedeutung. Während die theoretische Eleganz exakter Fraktale eine konzeptionelle Grundlage bietet, sollten praktische Anwendungen im Finanzwesen das inhärente „Rauschen“ und die „Zufälligkeit“ berücksichtigen, die Finanzfraktale zu statistischen Phänomenen machen.

Die Verteilungen finanzieller Erträge weisen häufig Asymmetrie (Schiefe um den Mittelwert) und Kurtosis (Fat Tails) auf und weichen damit erheblich von einer Normalverteilung ab. Anleger bevorzugen in der Regel eine positive Schiefe und schmalere Randverteilungen, d. h. eine geringere Wahrscheinlichkeit extremer Verluste.

Die multifraktale Analyse hat sich großer Beliebtheit erfreut, da sie asymmetrische Marktrisiken erfassen kann, indem sie unterschiedliche Reaktionen auf Aufwärts- und Abwärtstrends sowie unterschiedliches Skalierungsverhalten identifiziert. Untersuchungen zeigen asymmetrische multifraktale Eigenschaften bei Aktienindizes, wobei sich die fraktalen Spektren für verschiedene Anlageklassen deutlich unterscheiden. So kann beispielsweise die Multifraktalität in Krisenzeiten bei einem Abwärtstrend beim Öl und bei einem Aufwärtstrend beim Gold höher sein.

Die beobachteten Asymmetrien bei den Finanzrenditen, insbesondere hinsichtlich ihrer multifraktalen Eigenschaften, stellen eine direkte Herausforderung für vereinfachte Marktmodelle dar und bieten eine anspruchsvolle Aufgabe für das Risikomanagement und die Prognoseerstellung. Die Erkenntnis, dass sich das Marktverhalten (und damit die Vorhersagbarkeit) in Aufwärtstrends, Abwärtstrends oder Krisenphasen erheblich unterscheidet, ermöglicht die Entwicklung anpassungsfähigerer und robusterer Handelsstrategien, die diese nichtlinearen, asymmetrischen Reaktionen berücksichtigen.

Abb. 4. Ein Beispiel für die statistische Symmetrie einer Zeitreihe. Quelle

Beziehungen zur Chaostheorie: Unvorhersehbarkeit und seltsame Attraktoren

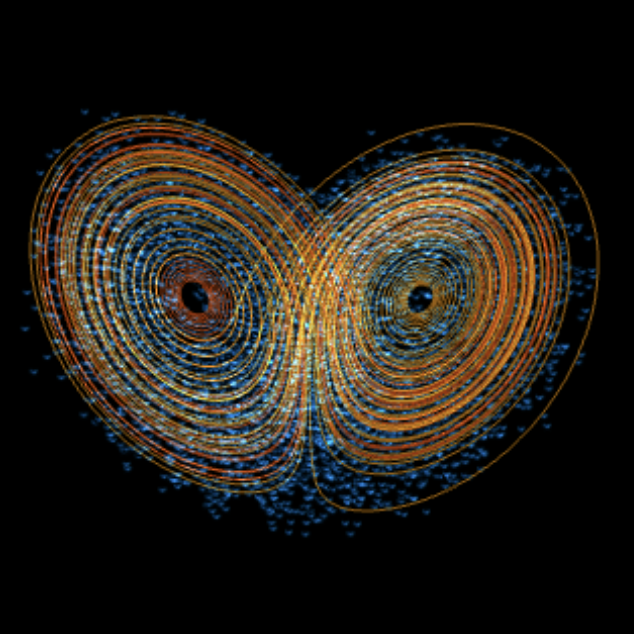

Die Chaostheorie beschreibt Systeme mit einer „sensitiven Abhängigkeit von den Anfangsbedingungen“, was bedeutet, dass ein winziger Fehler in den Anfangsbedingungen zu drastischen langfristigen Veränderungen führen kann. Dieses Phänomen wird oft als „Schmetterlingseffekt“ bezeichnet. Chaotische Systeme sind aufgrund dieser Empfindlichkeit sowie ihres aperiodischen Verhaltens, ihrer fraktalen Dimensionen, ihrer Nichtlinearität und ihrer seltsamen Attraktoren auf lange Sicht unvorhersehbar.

Die Finanzmärkte verhalten sich nicht völlig zufällig, sondern bewegen sich innerhalb chaotischer, nicht periodischer Strukturen, die als „seltsame Attraktoren“ bezeichnet werden und das Kursverhalten auf bestimmte Bereiche beschränken.

Diese begrenzte Unvorhersehbarkeit ermöglicht es, statistische Muster sowie Unterstützungs- und Widerstandsniveaus zu erkennen. Das Konzept der chaotischen Attraktoren erklärt, warum Preise sich wiederholende, aber nicht identische Bewegungen aufweisen.

Die von Edgar Peters aufgestellte Hypothese der fraktalen Märkte (FMH) besagt, dass Marktdaten eine fraktale Struktur aufweisen, die vom Anlagehorizont abhängt. In Krisenzeiten bricht die Struktur zusammen, was zu erhöhter Volatilität und verminderter Liquidität führt. Im Gegensatz zur EMH lässt die FMH Phasen der Marktineffizienz und Vorhersehbarkeit zu, insbesondere unter Stressbedingungen.

Abb. 5. Der Schmetterlingseffekt am Beispiel des Lorenz-Attraktors. Interaktive Quelle

Synergetik und Selbstorganisation der Finanzmärkte

Die Synergetik befasst sich mit der Selbstorganisation komplexer Systeme, darunter auch Finanzmärkte, in denen sich geordnete fraktale Strukturen ohne zentrale Steuerung herausbilden. Märkte funktionieren als offene, nichtlineare Systeme, die unter dem Einfluss interner und externer Faktoren von Chaos zu Ordnung übergehen können.Finanzmärkte verfügen über die Fähigkeit zur Selbstorganisation und bilden durch Rückkopplungsschleifen, Informationsflüsse und das kollektive Verhalten der Marktteilnehmer fraktale Muster. Diese Muster sind keine äußeren Einflüsse, sondern emergente Eigenschaften des Systems.

Diese Dynamiken erklären die Beständigkeit von Trends, die Häufung von Schwankungen und das Vorhandensein eines „Marktgedächtnisses“ und legen nahe, dass das Verständnis der Mechanismen des Informationsflusses und der Reaktionen der Anleger entscheidend für die Analyse und Prognose fraktalen Marktverhaltens ist.

Prognostische Eigenschaften fraktaler und multifraktaler Merkmale

Fraktale und multifraktale Eigenschaften von Finanzreihen bieten wertvolle Instrumente für die Marktanalyse. Der Hurst-Exponent (H) bewertet das Langzeitgedächtnis:

-

H > 0,5 – stabiler Trend,

-

H < 0,5 – Rückkehr zum Mittelwert,

-

H ≈ 0,5 – Zufallsweg.

Ein hoher H-Wert hilft dabei, das Marktverhalten genauer vorherzusagen und die geeignete Strategie zu wählen: Trend oder Gegentrend. H wird auch zur Beurteilung von Marktturbulenzen und zur Erkennung von Krisenphasen verwendet.

Die multifraktale Analyse zeigt den Grad der „Rauheit“ des Marktes sowie großräumige Muster auf. Die Spektralbreite (Δα) dient als Indikator für Volatilität, Marktbedingungen und potenzielle Renditen. So lässt sich beispielsweise mit der MS-CDE-Methode anhand des Vorzeichens von α zwischen Hausse- und Baisse-Märkten unterscheiden.

Fraktaldaten lassen sich im algorithmischen Handel einsetzen, um die Wahl der Stop-Loss-Niveaus, der Positionsgröße und der Portfoliostruktur zu optimieren. Die Selbstähnlichkeitsanalyse hilft dabei, Strategien an sich ändernde Marktbedingungen anzupassen. Die Kombination der fraktalen Dimension mit maschinellem Lernen verbessert die Genauigkeit von Marktprognosen und die Wirksamkeit des Risikomanagements.

Definition symmetrischer fraktaler Strukturen

Unser Ansatz unterscheidet sich von den oben beschriebenen Ansätzen, die in erster Linie zur Risikobewertung dienen. Um die Richtung kurzfristiger Marktbewegungen effektiv vorhersagen zu können, muss zunächst festgelegt werden, auf welcher Grundlage die Prognosen erstellt werden sollen. Bereits im theoretischen Teil werden das Konzept der seltsamen Attraktoren und die chaotischen Muster, die durch diese Attraktoren beschrieben werden, vorgestellt.

Mit anderen Worten: Kurscharts können unter dem Einfluss externer Informationen, die sie strukturieren, bestimmte sich wiederholende Muster bilden. Die Marktteilnehmer bilden ein komplexes dynamisches System, das über Gedächtniselemente verfügt, die sich in Form bestimmter Marktsymmetrien (Muster) äußern. Diese Muster können sich im Laufe der Zeit weiterentwickeln oder sich wiederholen. Aufgrund der Selbstähnlichkeit fraktaler Marktstrukturen lassen sich Muster über verschiedene Zeitskalen hinweg darstellen.

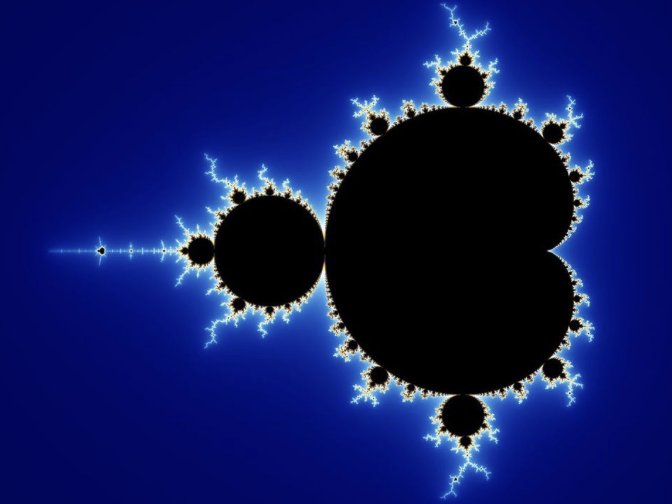

Betrachten wir zunächst einmal die bekannte Mandelbrot-Menge, um die Selbstwiederholung über verschiedene Skalen hinweg zu veranschaulichen.

Abb. 6. Mandelbrot-Menge

Die Mandelbrot-Menge lässt sich in einzelne Teile (große und kleine) unterteilen, die einander ähnlich sind. Es gibt eine direkte Parallele zu Kurscharts, die unabhängig vom betrachteten Zeitraum ähnliche Strukturen bilden. Wenn wir die Zeitachse auf Stunden- und Tages-Charts ausblenden, wird der durchschnittliche Trader kaum erkennen können, zu welchem Zeitrahmen die einzelnen Charts gehören.

Die Mandelbrot-Menge weist eine fraktale Struktur und Selbstähnlichkeit auf, die an Kurscharts erinnert: Ihre Form bleibt auf verschiedenen Zeitskalen erhalten. Wenn wir die Skala ausblenden, ist es schwierig, das Stunden-Chart vom Tages-Chart zu unterscheiden, genau wie die verschiedenen Teile der Mandelbrot-Menge.

Wesentliche Eigenschaften der Mandelbrot-Menge:

-

Kompaktheit und Beschränktheit: Alle Punkte liegen auf einem Kreis mit dem Radius 2; wenn der Absolutwert größer als 2 ist, gehört der Punkt nicht zur Menge.

-

Zusammenhängigkeit: Die Menge ist trotz ihrer visuellen Komplexität zusammenhängend.

-

Ungefähre Selbstähnlichkeit: Die Struktur wiederholt sich mit Variationen.

-

Symmetrie entlang der reellen Achse.

-

Fraktaler Rand von unendlicher Komplexität.

Weitere Elemente:

-

Kardioide und Bulben: die Hauptform und ihre „Satelliten“, die die Struktur des Sets widerspiegeln.

-

Fasern und Fäden: feine Verbindungen, die eine einzige zusammenhängende Struktur bilden.

-

Zusammenhang mit Julia-Mengen: Jeder Punkt c entspricht einer Julia-Menge, die zusammenhängend sein kann oder auch nicht.

-

Periodische Bereiche: Abschnitte, in denen die Folge zn = zn² + c gegen einen Zyklus konvergiert. Dies spiegelt Periodenverdopplungs-Bifurkationen wider, die zu Chaos führen. Solche Bereiche strukturieren die Komplexität des Ganzen visuell und verdeutlichen den Wechsel zwischen Stabilität und Chaos.

Die Mandelbrot-Menge veranschaulicht, wie einfache Regeln zu komplexem Verhalten führen, und zeigt dabei Zusammenhänge zur Chaostheorie, zu Verzweigungen und zur Visualisierung dynamischer Systeme auf. Ihre Struktur dient als Modell zur Analyse von Marktdynamiken, komplexen Zyklen und Verhaltensmustern.

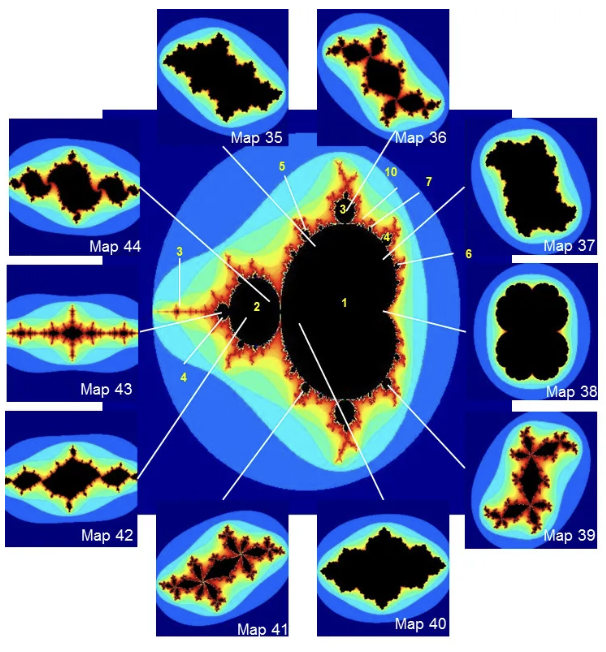

Somit lässt sich jede einzelne Julia-Menge als eigenständiger Baustein der Mandelbrot-Menge definieren:

Abb. 7. Julia-Mengen als Teilmengen der Mandelbrot-Menge. Quelle

Warum weisen Julia-Mengen anziehende Bahnen auf? Hier liegt der entscheidende Zusammenhang zwischen der Mandelbrot-Menge und den Julia-Mengen:

-

Zusammenhang mit der Mandelbrot-Menge:

- Gehört der Parameter c zur Mandelbrot-Menge (c∈M), so ist die entsprechende Julia-Menge J(fc) verbunden. In diesem Fall enthält die gefüllte Julia-Menge anziehende Bahnen. Diese Anziehungsbahnen (Fixpunkte oder Zyklen) liegen im Inneren der gefüllten Julia-Menge.

- Wenn der Parameter c nicht zur Mandelbrot-Menge gehört (c ∉ M), dann ist die entsprechende Julia-Menge J(fc) nicht verbunden. In diesem Fall enthält die gefüllte Julia-Menge keine anziehenden Bahnen (außer vielleicht im Unendlichen), und alle Punkte streben entweder ins Unendliche oder sind Teil einer komplexen, chaotischen Dynamik direkt an der Grenze der Menge.

-

Die Rolle anziehender Bahnen in der Dynamik:

- Eine attraktivierende Bahn (Attraktor) ist eine Folge von Punkten, zu denen benachbarte Punkte hingezogen werden. Wenn Sie die Iterationen an einem Punkt beginnen, der sich im Anziehungsbecken der anziehenden Bahn befindet, nähert sich schließlich Ihre Folge zn dieser Bahn und bleibt in ihrer Nähe.

- Wenn die Julia-Menge zusammenhängend ist (c ∈ M), bedeutet dies, dass es eine Region von Punkten gibt, die nicht ins Unendliche „entweichen“. Diese Punkte „liegen“ in einem endlichen Bereich der komplexen Ebene. Sie tun dies, weil sie von einer anziehenden Bahn (oder einer Menge solcher Bahnen) angezogen werden, die sich innerhalb der gefüllten Julia-Menge befindet.

Julia-Mengen als Analogie für „spezifische Marktentwicklungsszenarien“

Für jeden spezifischen Wert von c (d. h. für jeden Punkt auf der „Mandelbrot-Landschaft“) erhalten wir eine eigene, einzigartige Julia-Menge. Diese Menge beschreibt die Dynamik der Iterationen für einen gegebenen Wert c: Welche Startpunkte z0 bleiben begrenzt (gehören zu einer gefüllten Julia-Menge) und zu welchen Attraktoren konvergieren sie, und welche „entfliehen“ ins Unendliche?Jede spezifische Julia-Menge für einen gegebenen Wert c (der wiederum den „aktuellen Marktzustand“ oder die „Menge der vorherrschenden Parameter“ darstellt) kann als Analogie zum Marktverhalten zu diesem bestimmten Zeitpunkt oder in einem bestimmten „Marktregime“ dienen.

- Liegt c innerhalb der Mandelbrot-Menge (zum Beispiel in einer der „Knollen“ mit Periode 3), dann ist die entsprechende Julia-Menge zusammenhängend und weist anziehende Bahnen auf. Auf dem Markt kann dies bedeuten, dass es trotz der offensichtlichen Komplexität bestimmte „Anziehungspunkte“ – Niveaus, Kurse oder Zyklen – gibt, zu denen der Markt immer wieder zurückkehrt oder um die er schwankt. Dies können starke Unterstützungs- oder Widerstandsniveaus sein, also Durchschnittswerte, zu denen der Kurs tendenziell zurückkehrt (d. h. Rückkehr zum Mittelwert).

- Liegt c außerhalb der Mandelbrot-Menge, ist die zugehörige Julia-Menge zersplittert („Fatou-Staub“) und weist keine anziehenden Bahnen auf (mit Ausnahme der Unendlichkeit). Dies lässt sich mit extrem volatilen oder „explosiven“ Marktbedingungen vergleichen, bei denen der Preis keine „Ankerpunkte“ hat und gegen unendlich tendiert (z. B. hyperbolisches Wachstum oder Zusammenbruch) und schon kleinste Störungen zu unvorhersehbaren und radikal unterschiedlichen Entwicklungen führen. Jede Handelsstrategie, die auf der „Rückkehr zum Mittelwert“ basiert, wird unter solchen Bedingungen scheitern.

Da es zahlreiche Analogien gibt, die die Möglichkeit bestätigen, Marktkurse als selbstähnliche Fraktale zu betrachten, können wir uns Gedanken über die Prognosehorizonte solcher Strukturen machen.

- Befinden wir uns im „Inneren“ der gefüllten Julia-Menge (also in der Fatou-Region), ist unser „Prognosehorizont“ recht groß. Wir können sicher sein, dass sich die Trajektorie einer attraktivierenden Bahn annähern wird.

- Befinden wir uns an der Grenze, die ja die Julia-Menge selbst ist, so geht unser „Prognosehorizont“ gegen Null. Schon die kleinste Abweichung von unserem Ausgangspunkt kann uns auf einen völlig anderen Weg führen.

Die „Vorhersagehorizonte“ für Julia-Mengen sind also keine festen Linien oder Zahlen, sondern hängen vielmehr davon ab, an welcher Stelle der komplexen Ebene wir uns in Bezug auf diese fraktalen Strukturen befinden. Während die Fatou-Menge eine gewisse Vorhersehbarkeit aufweist, ist diese bei der Julia-Menge praktisch nicht vorhanden.

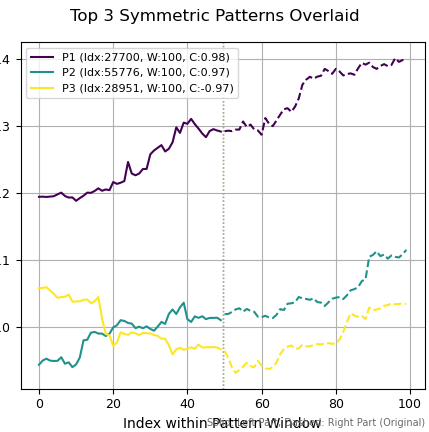

Mithilfe der Funktion, die in dem Artikel über die praktische Anwendung fraktaler Marktstrukturen vorgestellt wird, werden wir Muster finden können, die die Eigenschaften von Julia-Fraktalen erfüllen. Jede von ihnen hat ihren eigenen Schwerpunkt (oder ihre eigene Umlaufbahn), der durch eine vertikale gepunktete Linie gekennzeichnet ist, von dem aus sich die Kurve „spiegelbildlich“ in die Vergangenheit und Zukunft widerspiegelt. Das bedeutet, dass das Spiegelbild der rechten Seite des Diagramms eine hohe Korrelation mit der linken Seite aufweist.

Abb. 8. Fraktale beim EURUSD

In Abbildung 8 wurden drei Fraktale gefunden, deren linker und rechter Teil stark miteinander korrelieren. Das heißt, wenn wir den Anziehungsmittelpunkt (Attraktor oder Umlaufbahn) im Voraus kennen würden, oder besser gesagt seine zeitliche Position, könnten wir die zukünftige Kursentwicklung problemlos vorhersagen. Befinden wir uns in diesem Julia-Fraktal-Bereich (Fatou-Bereich), werden die Märkte überschaubar und vorhersehbar. Wir werden diese Eigenschaft von Fraktalen nutzen, um die Marktdynamik mithilfe von maschinellem Lernen vorherzusagen.

Das folgende Bild habe ich mithilfe eines neuronalen Netzes erstellt, um das Vorhandensein eines Attraktors und eines Anziehungspunkts in einem Ausschnitt des Graphen visuell hervorzuheben. Die Preise „tanzen“ um den leuchtenden Mittelpunkt der Umlaufbahn herum und bilden dabei eine spiegelsymmetrische Struktur. Dieses Bild vermittelt sehr anschaulich die Bedeutung der fraktalen Symmetrien, die wir untersuchen werden. Sie können Abb. 8 und Abb. 9 miteinander vergleichen, um das Konzept der Marktfraktale anschaulich zu verstehen.

Abb. 9. Visualisierung eines Attraktors in einem Finanzchart

Herausforderungen und Grenzen der Anwendung der Fraktaltheorie in der Finanzwissenschaft

Trotz des erheblichen Vorhersagepotenzials der Fraktaltheorie ist ihre Anwendung im Finanzwesen mit einer Reihe von Herausforderungen und Einschränkungen verbunden. Finanzdaten sind bekanntermaßen stark verrauscht, was es schwierig macht, eindeutige selbstähnliche Muster zu erkennen. Finanzzeitreihen sind oft nichtstationär, was bedeutet, dass sich ihre statistischen Eigenschaften im Laufe der Zeit ändern, was für herkömmliche Analysemethoden eine Herausforderung darstellt. Es bedarf zuverlässiger Methoden, um die sich wandelnde Marktdynamik zu erfassen. Die Genauigkeit des Hurst-Exponenten zu beurteilen, kann schwierig sein.

Der Hurst-Exponent ist nicht deterministisch, da er nur anhand von Beobachtungsdaten geschätzt werden kann. Das den Finanzdaten innewohnende Rauschen und ihre Nichtstationarität stellen erhebliche methodische Hindernisse für die fraktale Analyse dar. Zwar sollen fortschrittliche Methoden wie MF-DFA diese Probleme mindern, doch führen sie zu einer erhöhten Komplexität bei der Parameterschätzung und der Modellvalidierung. Das bedeutet, dass fraktale Eigenschaften zwar Vorhersagemöglichkeiten bieten, ihre Ermittlung und zuverlässige Anwendung jedoch eine ausgefeilte Datenvorverarbeitung und robuste statistische Tests erfordern, wobei der dynamische Charakter der Marktparameter zu berücksichtigen ist.

Darüber hinaus erfordern komplexe Modelle, die auf der Fraktaltheorie basieren, oft erhebliche Rechenressourcen und Fachwissen, um korrekt umgesetzt zu werden. Es ist entscheidend, ein Gleichgewicht zwischen der Komplexität des Modells und seiner Interpretierbarkeit zu finden. Komplexe Modelle können komplexe Muster in Daten erfassen, sind jedoch oft nicht transparent genug, was ihre Interpretation und praktische Anwendung erschwert. Die Analyse umfangreicher Finanzdatensätze erfordert erhebliche Rechenressourcen und skalierbare Algorithmen.

Die mit komplexen fraktalen und multifraktalen Modellen verbundenen Probleme hinsichtlich Rechenaufwand und Interpretierbarkeit verdeutlichen die praktischen Kompromisse bei Finanzanwendungen. Zwar bieten diese Modelle tiefere Einblicke und möglicherweise eine höhere Vorhersagekraft, doch erfordert ihre Umsetzung umfangreiches technisches Fachwissen, was ihre Zugänglichkeit und Echtzeit-Anwendbarkeit für viele Nutzer einschränken könnte.

Zusammenfassung des einleitenden Teils und Ausblick auf die weitere Forschung

Finanzzeitreihen weisen fraktale und multifraktale Eigenschaften auf, darunter Selbstähnlichkeit, Langzeitgedächtnis (Hurst-Exponent) und Skalenheterogenität (multifraktales Spektrum). Diese Funktionen gehen über herkömmliche Ansätze hinaus und ermöglichen eine genauere Vorhersage von Trends, Schwankungen und Marktmustern.Die fraktale Analyse ebnet den Weg für adaptive algorithmische Strategien und ein verbessertes Risikomanagement, das Markt-Nichtlinearitäten und -Asymmetrien berücksichtigt. Für die weitere Entwicklung sind eine Integration von maschinellem Lernen und Big-Data-Analysen sowie die Erstellung von Modellen erforderlich, die in der Lage sind, die Dynamik von Marktregimen und die Auswirkungen von Datenströmen zu berücksichtigen.

Zukünftige Forschungsarbeiten sollten sich auf folgende Punkte konzentrieren:

- adaptive multifraktale Modelle;

- Stabilität der Parameterschätzungen unter verrauschten Bedingungen;

- Untersuchung von Ursache-Wirkungs-Zusammenhängen bei der Selbstorganisation von Märkten;

- die Suche nach einem „optimalen Komplexitätsgrad“ als Indikator für die Nachhaltigkeit des Marktes.

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/18453

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Es gab da einmal folgende Begebenheit:

Der Konsens unter den Forumsteilnehmern (zumindest damals) war negativ.

Die praktische Überprüfung der Prognosen mittels Papierhandel auf EURUSD D1 über mehrere Monate hinweg (nach V. A. Golovko – „Neuralnetzwerk-Methoden zur Verarbeitung chaotischer Prozesse“) ergab gemischte Ergebnisse. Danach habe ich mich nicht mehr mit diesem Thema befasst.

Meiner Meinung nach ist es eine Frage zahlreicher Experimente und der Auswahl der richtigen Merkmale bzw. der richtigen Mustererkennung. Vielleicht hat man Glück, vielleicht aber auch nicht.

Hatte man nie den Eindruck, dass Hurst irgendwie über nichts nachdachte, wenn alles in Bewegung war?

Hatte man nie den Eindruck, dass Hurst irgendwie über nichts nachdachte, wenn alles in Bewegung war?

Nichts spricht dagegen, Hurst in einem gleitenden Fenster zu berücksichtigen. Das wäre ein weiterer äußerst nützlicher Indikator.