Artículos sobre programación y uso de robots comerciales en el lenguaje MQL5

Los Asesores Expertos creados para la plataforma MetaTrader ejecutan una gran variedad de funciones ideadas por sus desarrolladores. Los robots comerciales son capaces de realizar el seguimiento de los instrumentos financieros 24 horas al día, copiar las operaciones, confeccionar y enviar los informes, analizar las noticias, e incluso facilitar al operador una interfaz gráfica personalizada desarrollada por encargo.

Los artículos contienen las técnicas de programación, ideas matemáticas para el procesamiento de datos, consejos para la creación y el encargo de robots comerciales.

Nuevo artículo

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

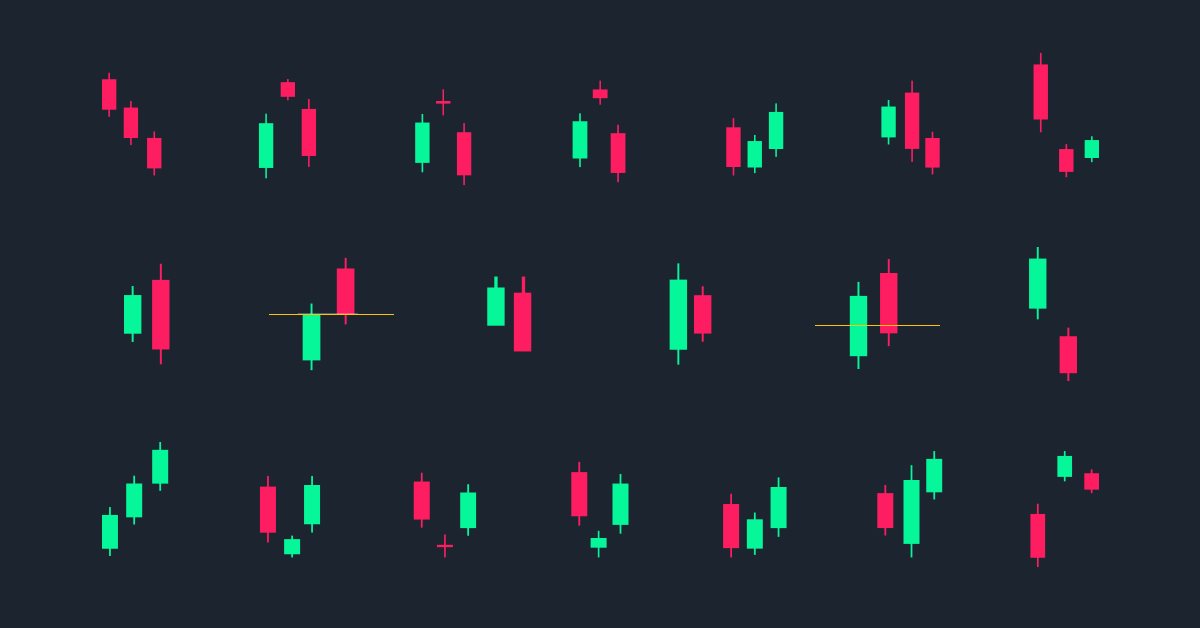

Encontrando patrones de velas con la ayuda de MQL5

En este artículo, hablaremos sobre cómo detectar automáticamente patrones de velas con la ayuda de MQL5.

Redes neuronales: así de sencillo (Parte 8): Mecanismos de atención

En artículos anteriores, ya hemos puesto a prueba diferentes variantes para organizar las redes neuronales, incluyendo las redes convolucionales, adoptadas de algoritmos de procesamiento de imágenes. En el presente artículo, les proponemos analizar los mecanismos de atención, cuya aparición impulsó el desarrollo de los modelos de lenguaje.

El prototipo del Robot de trading

Este artículo resume y sistematiza los principios para la creación de algoritmos de sistemas de trading. El artículo aborda el diseño del algoritmo del experto. Como ejemplo, se aborda la clase CExpert Advisor, que se puede utilizar para un desarrollo rápido y sencillo de los sistemas de trading.

Uso práctico de las redes neuronales de Kohonen en el trading algorítmico (Parte II) Optimización y previsión

A base de las herramientas universales para el trabajo con las redes de Kohonen, se construye un sistema del análisis y la selección de los parámetros óptimos del EA, así como se considera la previsión de las series temporales. En la primera parte, corregimos y mejoramos las clases de redes neuronales disponibles públicamente, completándolas con algoritmos necesarios. Ahora ha llegado el momento para aplicarlas en la práctica.

Gap - ¿una estrategia rentable o 50/50?

La investigación de la aparición de gaps se relaciona con la situación en la que se da una diferencia sustancial entre el precio de cierre del marco temporal anterior y el precio de apertura del siguiente, así como en la dirección en la que irá la barra diaria. Uso de la función DLL GetOpenFileName de sistema.

Aprendiendo a diseñar un sistema de trading con las Bandas de Bollinger

En este artículo, hablaremos sobre las Bandas de Bollinger, uno de los indicadores más populares en el mundo del trading. Asimismo, trataremos el análisis técnico y veremos cómo diseñar un sistema de trading algorítmico basado en el indicador de las Bandas de Bollinger.

El método óptimo para el cálculo del volumen total de una posición mediante un número mágico determinado

En este artículo se analiza el problema del cálculo del volumen total de la posición de un determinado símbolo y número mágico. El método propuesto requiere solamente la parte estrictamente necesaria del historial de las transacciones, encuentra el tiempo más próximo cuando el total de la posición es igual a cero, y lleva a cabo los cálculos con las últimas transacciones. También se analiza el trabajo del terminal de cliente con variables globales.

Recetas MQL5 - Señales comerciales de los canales móviles

En el artículo se muestra el proceso de desarrollo e implemementación de una clase-señalizadora en base a los canales móviles. A cada versión de la señal le sigue una estrategia comercial con los resultados de la simulación. Para crear las clases derivadas se usan las clases de Biblioteca estándar.

El enfoque econométrico en la búsqueda de leyes de mercado: autocorrelación, mapas de calor y diagramas de dispersión

Investigación ampliada de características estacionales: autocorrelación, mapas de calor y diagramas de dispersión. El objetivo de este artículo es mostrar que la "memoria del mercado" tiene un carácter estacional que se muestra a través de la maximización de la correlación de los incrementos de orden aleatorio.

Aprendiendo a diseñar un sistema de trading con ATR

En este artículo, analizaremos una nueva herramienta técnica que puede usarse en el trading. Esta es una continuación de nuestra serie para aprender a diseñar sistemas de trading sencillos. En esta ocasión, trabajaremos con otro popular indicador técnico, el rango medio verdadero (Average True Range, ATR).

Cómo trabajar con el módem GSM de un experto de MQL5

En la actualidad existen medios suficientes para monitorizar a distancia una cuenta comercial, con toda comodidad: con la ayuda de los terminales móviles, las notificaciones push y el trabajo con ICQ. Pero para todo ello se debe tener conexión a internet. Este artículo describe la creación un experto que les permitirá mantenerse en contacto con su terminal comercial, incluso en el caso de que el internet móvil no está disponible, más concretamente con ayuda de llamadas y mensajes SMS.

Trabajando con los resultados de la optimización mediante la interfaz gráfica

Continuamos desarrollar el tema del procesamiento y el análisis de los resultados de la optimización. Ahora nuestra tarea consiste en seleccionar 100 mejores resultados de la optimización y mostrarlos en la tabla de la interfaz gráfica. Hagamos que el usuario obtenga el gráfico del balance de multisímbolos y de la reducción (drawdown) en gráficos separados seleccionando una fila de la tabla de los resultados de la optimización.

Integración de un experto en MQL y bases de datos (SQL Server, .NET y C#)

El artículo describe cómo añadir a los expertos en MQL5 la posibilidad de trabajar con el servidor de bases de datos Microsoft SQL Server. Usaremos la importación de funciones de DLL. Para crear la DLL, se utilizará la plataforma Microsoft .NET y el lenguaje C#. Los métodos utilizados en el artículo, aunque con algunos cambios poco significativos, funcionan también para los expertos escritos en MQL4.

Estudio de técnicas de análisis de velas (Parte III): Biblioteca para el trabajo con patrones

El objetivo de este artículo es crear una herramienta personalizada que nos permita obtener y usar la matriz completa de información sobre los patrones vistos anteriormente. Para ello, desarrollaremos una biblioteca que podremos utilizar en nuestros indicadores, paneles comerciales, expertos, etc.

Optimización controlable: el método del recocido

En el simulador de estrategias de la plataforma comercial MetaTrader 5 solo existen dos variantes de optimización: la iteración completa de parámetros y el algoritmo genético. En este artículo se propone una nueva variante de optimización de estrategias comerciales: el método del recocido. Se muestra el algoritmo del método, su implementación y su método de inclusión en cualquier asesor. El algoritmo desarrollado se ha puesto a prueba con el asesor Moving Average.

Una pausa entre operaciones

El presente artículo aborda el problema de la gestión de las pausas entre las operaciones de trading cuando hay varios expertos trabajando en el terminal cliente MT 4. Está pensado para los usuarios que ya cuentan con unas habilidades básicas, tanto en el manejo del terminal como en la programación MQL4.

Vídeo: Configuramos MetaTrader 5 y MQL5 para el comercio automatizado sencillo

En este breve curso en vídeo, aprenderá cómo descargar, instalar y configurar MetaTrader 5 para el comercio automatizado. También aprenderá cómo configurar el gráfico y las opciones del comercio automatizado. Asimismo, podrá realizar su primera prueba con la historia y aprenderá a importar un asesor que pueda comerciar por sí mismo las 24 horas del día, los 7 días de la semana sin que usted tenga que sentarse frente a una pantalla.

Limitaciones y verificaciones en Asesores Expertos

¿Está permitido hacer operaciones de trading con este símbolo los lunes? ¿Hay suficiente dinero para abrir una posición? ¿Cuál sería el tamaño de la pérdida si se activa el Stop Loss? ¿Cómo se limita el número de órdenes pendientes? ¿Se ejecutó la operación de trading en la barra actual, o en la anterior? Si un robot de trading no puede ejecutar este tipo de verificaciones, cualquier estrategia de trading puede convertirse en una fuente de pérdidas. Este artículo muestra ejemplos de verificaciones que son útiles en cualquier Asesor Experto.

Programamos una red neuronal profunda desde cero usando el lenguaje MQL

El objetivo de este artículo es enseñar al lector cómo crear una red neuronal profunda desde cero utilizando el lenguaje MQL4/5.

Localización automática de extremos basada en un salto de precio establecido

Al automatizar estrategias comerciales que usen modelos gráficos, es necesario encontrar los extremos en los gráficos para su posterior procesamiento e interpretación. Los instrumentos existentes no siempre dan la posibilidad de hacer esto. Los algoritmos presentados en el artículo permiten encontrar todos los extremos en los gráficos. Los instrumentos desarrollados son igualmente efectivos tanto para trabajar en el mercado de tendencia, como para el movimiento lateral. Los datos obtenidos dependen en poca medida del marco temporal elegido, y se definen solo por la escala establecida.

Sistema de trading mecánico "Triángulo de Chuvashov"

Les voy a dar un resumen y el código de programa del sistema de trading mecánico basado en las ideas de Stanislav Chuvashov. La construcción del triángulo se basa en la intersección de dos líneas de tendencias construidas por los fractales más altos y los más bajos.

Cómo construir un EA que opere automáticamente (Parte 02): Inicio de la codificación

Aprenda a crear un EA que opere automáticamente de forma sencilla y segura. En el artículo anterior, presenté los primeros pasos que debe comprender antes de comenzar a crear un EA que negocie automáticamente. Lo mostré allí.

Optimizando la optimización: algunas sencillas ideas

El proceso de optimización consume muchos recursos del ordenador o del crédito que tengamos en nuestra cuenta de MQL5.community. Este artículo apunta algunas ideas sencillas que pongo en práctica para simplificar o completar el fabuloso sistema optimizador que ofrece MT5, extraídas de mil lecturas en la documentación, en el foro y en artículos.

Pronosticación de series temporales (Parte 1): el método de descomposición modal empírica (EMD)

En el artículo se analiza la teoría y el uso práctico del algoritmo de pronosticación de series temporales usando como base la descomposición modal empírica, y se propone su implementación en MQL, además de presentarse indicadores de prueba y expertos.

Cómo crear rápidamente un Expert Advisor para el Campeonato de Trading Automatizado 2010

Con el fin de desarrollar un Expert Advisor para participar en el Automated Trading Championship 2010 (Campeonato de Trading Automatizado 2010), vamos a utilizar una plantilla de Expert Advisor preparada. Incluso los programadores principiantes en MQL5 serán capaces de realizar esta tarea, puesto que las clases básicas, funciones y plantillas ya están listas para sus estrategias. Es suficiente para escribir el mínimo de código para implementar su idea de trading.

Reversión: ¿es el Santo Grial o una peligrosa equivocación?

En el presente artículo intentaremos aclarar lo siguiente: ¿qué es una reversión, si merece la pena usarla y si podemos mejorar nuestra estrategia comercial a través de ella? Vamos a crear un Asesor Experto, y veremos en los datos históricos qué indicadores convienen mejor para la reversión, además, si podemos usarla sin indicadores como un sistema comercial independiente. Veremos si es posible convertir un sistema comercial no rentable en un sistema rentable a través de la reversión.

Cómo trabajar con líneas usando MQL5

En este artículo, hablaremos sobre cómo trabajar con las líneas más importantes, como las líneas de tendencia, apoyo y resistencia, usando las herramientas de MQL5.

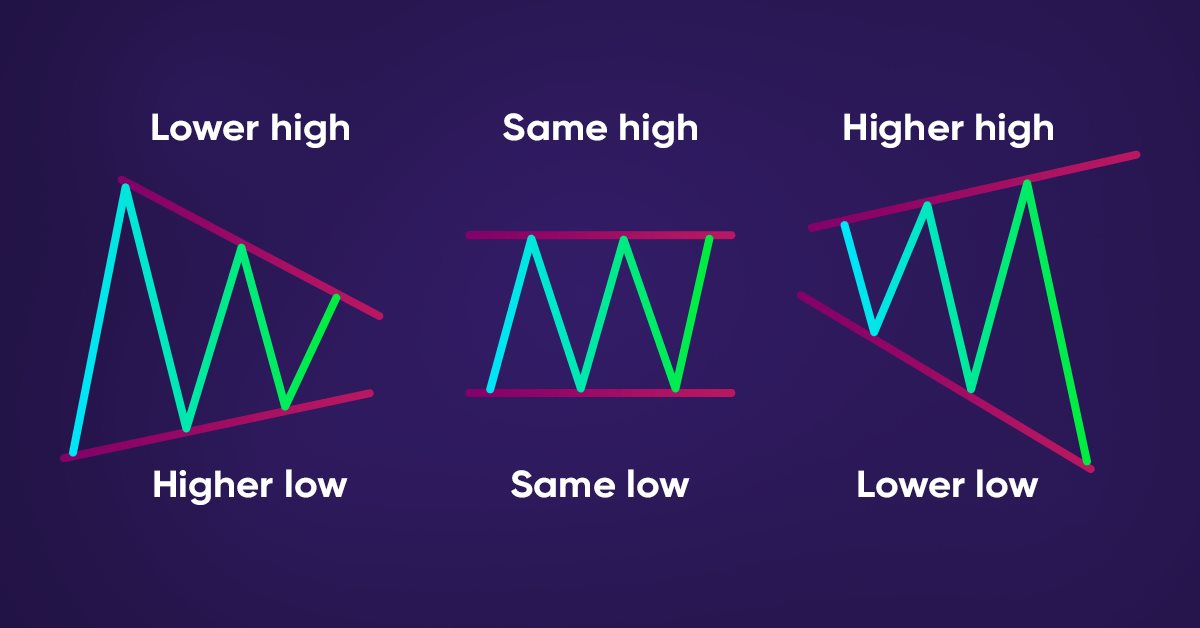

Patrones con ejemplos (Parte I): Pico múltiple

El artículo inicia un ciclo de análisis de patrones de reversión en el marco del trading algorítmico. Comenzaremos la idea examinando la primera y más interesante familia entre estos patrones, originada a partir de los patrones Double Top y Double Bottom.

Asesor experto multiplataforma: Introducción

En este artículo se describe con detalle un método para desarrollar de forma rápida y sencilla un asesor experto multiplataforma. El método propuesto aúna funciones comunes para ambas versiones en una clase y desarrolla la implementación para las funciones incompatibles en las clases heredadas.

Pronosticación de series temporales (Parte 2): el método de los mínimos cuadrados de los vectores de soporte (LS-SVM)

En el artículo se analiza la teoría y el uso práctico del algoritmo de pronosticación de series temporales usando como base el método de vectores de soporte. Asimismo, presentamos su implementación en MQL, además de varios indicadores de prueba y expertos. Esta tecnología todavía no ha sido implementada en MQL. Vamos a comenzar familiarizándonos con el aparato matemático.

Cálculos paralelos en MetaTrader 5

El tiempo ha tenido un gran valor a lo largo de la historia de la humanidad, y nos esforzamos en no desperdiciarlo innecesariamente. En este artículo, se le va a mostrar cómo acelerar el funcionamiento de su Expert Advisor si su ordenador dispone de un procesador de núcleo múltiple. Además, la implementación del método propuesto no requiere el conocimiento de ningún otro lenguaje aparte de MQL5.

Cómo detectar tendencias y patrones de gráficos usando MQL5

El artículo presenta un método para detectar automáticamente patrones de acción del precio usando MQL5, tales como tendencias (ascendentes, descendentes, laterales) y patrones de gráficos (pico doble, valle doble).

Aprendiendo a diseñar un sistema de trading con Fibonacci

El presente artículo supone la continuación de la serie dedicada a la construcción de sistemas comerciales basados en los indicadores más populares. La próxima herramienta técnica que analizaremos será el indicador de Fibonacci. Hoy veremos cómo escribir un programa basado en las señales de este indicador.

Biblioteca para el desarrollo rápido y sencillo de programas para MetaTrader (Parte XIX): Clase de mensajes de la biblioteca

En el artículo, analizaremos la muestra de mensajes de texto. Ahora que tenemos un número suficiente de mensajes de texto distintos, merece la pena que pensemos en organizar un método para guardarlos, mostrarlos y adaptarlos a otros idiomas desde el ruso. Asimismo, también deberíamos pensar en un modo de añadir nuevos idiomas a la biblioteca y alternar rápidamente entre ellos.

Recetas MQL5 - Señales comerciales de pivotes

En este artículo se demuestra el proceso del desarrollo e implementación de la clase de señales a base de los pivote, niveles de reversa. A base de esta clase, se construye la estrategia con el uso de la librería estándar. Se consideran las posibilidades del desarrollo de la estrategia de pivotes mediante la adición de los filtros.

Asesor experto multiplataforma: reutilizando los componentes de la Biblioteca Estándar MQL5

En la Biblioteca Estándar MQL5 hay ciertos componentes que pueden resultar útiles en las versiones de los asesores expertos multiplataforma para MQL4. En esta artículo analizaremos los métodos de creación de ciertos componentes de la Biblioteca Estándar MQL5 que son compatibles con el compilador MQL4.

Redes neuronales: así de sencillo (Parte 13): Normalización por lotes (Batch Normalization)

En el artículo anterior, comenzamos a analizar varios métodos para mejorar la calidad del aprendizaje de la red neuronal. En este artículo, proponemos al lector continuar con este tema y analizar la normalización por lotes de los datos, un enfoque muy interesante.

Uso práctico de las redes neuronales de Kohonen en el trading algorítmico (Parte I) Instrumental

El presente artículo desarrolla la idea del uso de redes de Kohonen en MetaTrader 5 que fue abordada en algunas publicaciones anteriores. Las clases corregidas y mejoradas proporcionan el instrumental para solucionar las tareas prácticas.

Implementación de un Expert Advisor tipo "arrastrar y soltar" semiautomático e interactivo basado en el riesgo predefinido y la relación R/R (riesgo/beneficio)

Algunos operadores realizan todas sus operaciones de forma automática, y algunos hacen una mezcla de operaciones automáticas y manuales basadas en las salidas de varios indicadores. Y como miembro de este último grupo, necesitaba una herramienta interactiva para poder evaluar de forma dinámica los niveles de riesgo y de beneficio, directamente desde el gráfico. En este artículo vamos a presentar una forma de implementación de un Expert Advisor con un riesgo de pérdida de patrimonio y relación R/R predefinidos. Se pueden modificar los parámetros de riesgo, R/R y el tamaño del lote durante la ejecución en el panel del EA.

Aplicando el método de Montecarlo al aprendizaje por refuerzo

Aplicación de Reinforcement learning para el desarrollo de expertos autodidactas. En el artículo anterior ya nos familiarizamos con el algoritmo de Random Decision Forest y escribimos un sencillo experto autodidacta basado en Reinforcement learning (aprendizaje por refuerzo). Se destacaron las principales ventajas de este enfoque, tales como la sencillez de escritura del algoritmo comercial y la alta velocidad de entrenamiento. El aprendizaje por refuerzo (en lo sucesivo AR) se implementa fácilmente en cualquier experto comercial y aumenta su velocidad de optimización.