Statistical Correction Probability

- Indikatoren

- Nurken Buralkiyev

- Version: 1.4

- Aktivierungen: 5

Statistische Korrekturwahrscheinlichkeit (KDE Storno-Timer)

Übersicht

Die meisten Umkehrindikatoren scheitern, weil sie versuchen, einen einzigen, exakten "Wendepunkt" in einem verrauschten Markt vorherzusagen. Der Indikator für die statistische Korrekturwahrscheinlichkeit verfolgt einen anderen Ansatz. Basierend auf der legendären Paul Levine Top Bottom Finder (TBF) -Methode nutzt dieses Tool eine Multi-Parameter-Grid-Suche und Gaussian Kernel Density Estimation (KDE), um Zonen mit hoher Wahrscheinlichkeit für Kurskorrekturen zu identifizieren.

Anstelle eines diskreten Signals werden Hunderte von potenziellen Erschöpfungspunkten generiert und zu einer kontinuierlichen Wahrscheinlichkeitsverteilung zusammengeführt. Auf diese Weise können Sie genau erkennen, wo verschiedene Marktszenarien zusammenlaufen, und erhalten eine "Heat Map" für die Markterschöpfung.

Zentrale Innovation: Von diskreten Ereignissen zu Wahrscheinlichkeiten

Traditionelle TBF-Indikatoren reagieren empfindlich auf "Startpunkte" und Intraday-Rauschen. Dieser Indikator löst dieses Problem durch:

-

Multi-Parameter-Grid-Suche: Durchführung von Hunderten von Simulationen über verschiedene Shifts und Volumenmultiplikatoren.

-

KDE-Glättung: Anwendung eines Gaußschen Kerns (3σ Radius) zur Umwandlung der Rohdaten in eine glatte, lesbare Glockenkurve.

-

Statistisches Zusammenfließen: Je höher der Spitzenwert, desto mehr "Übereinstimmung" besteht zwischen verschiedenen mathematischen Szenarien, dass eine Korrektur bevorsteht.

Wichtige technische Merkmale

-

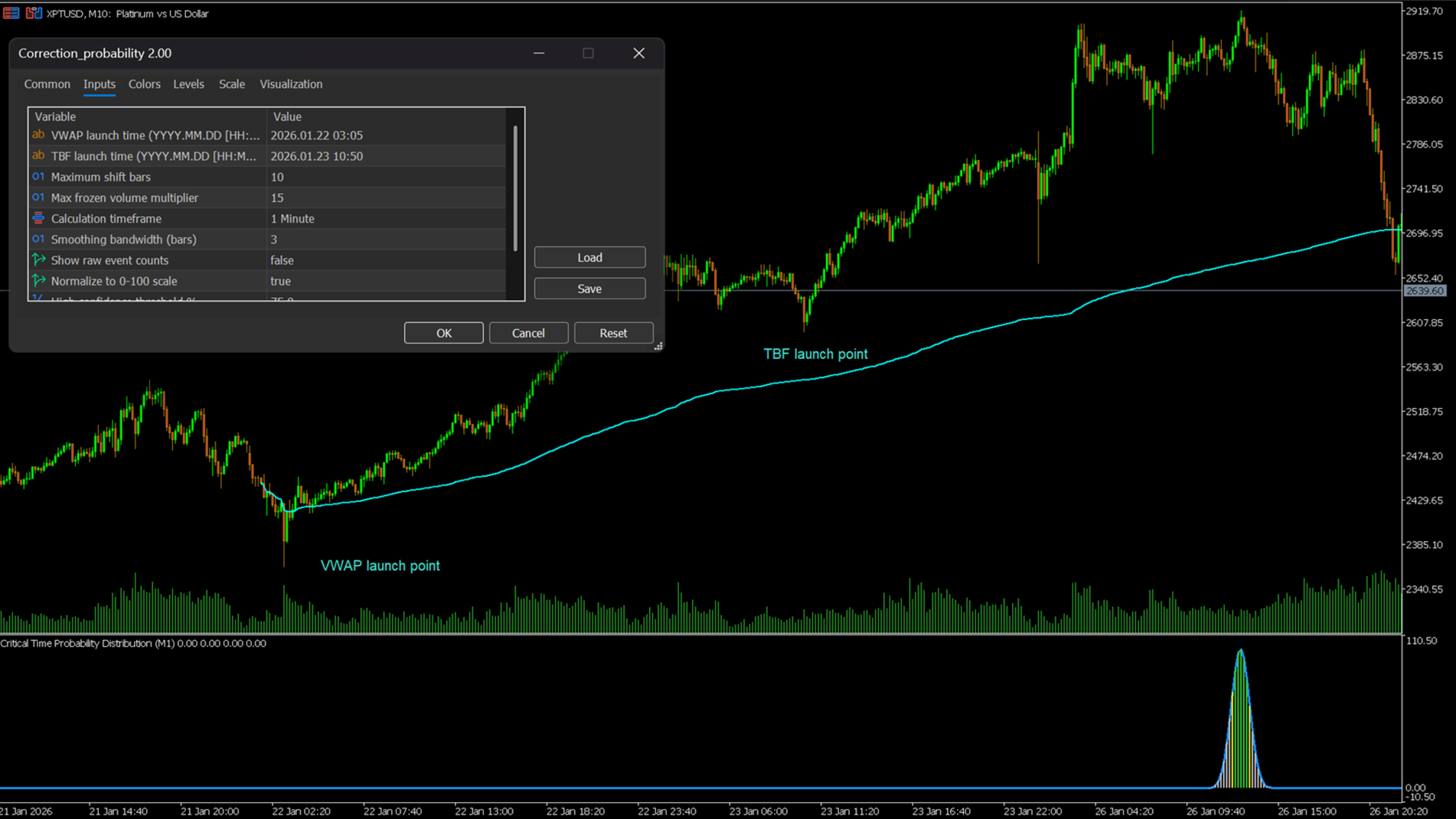

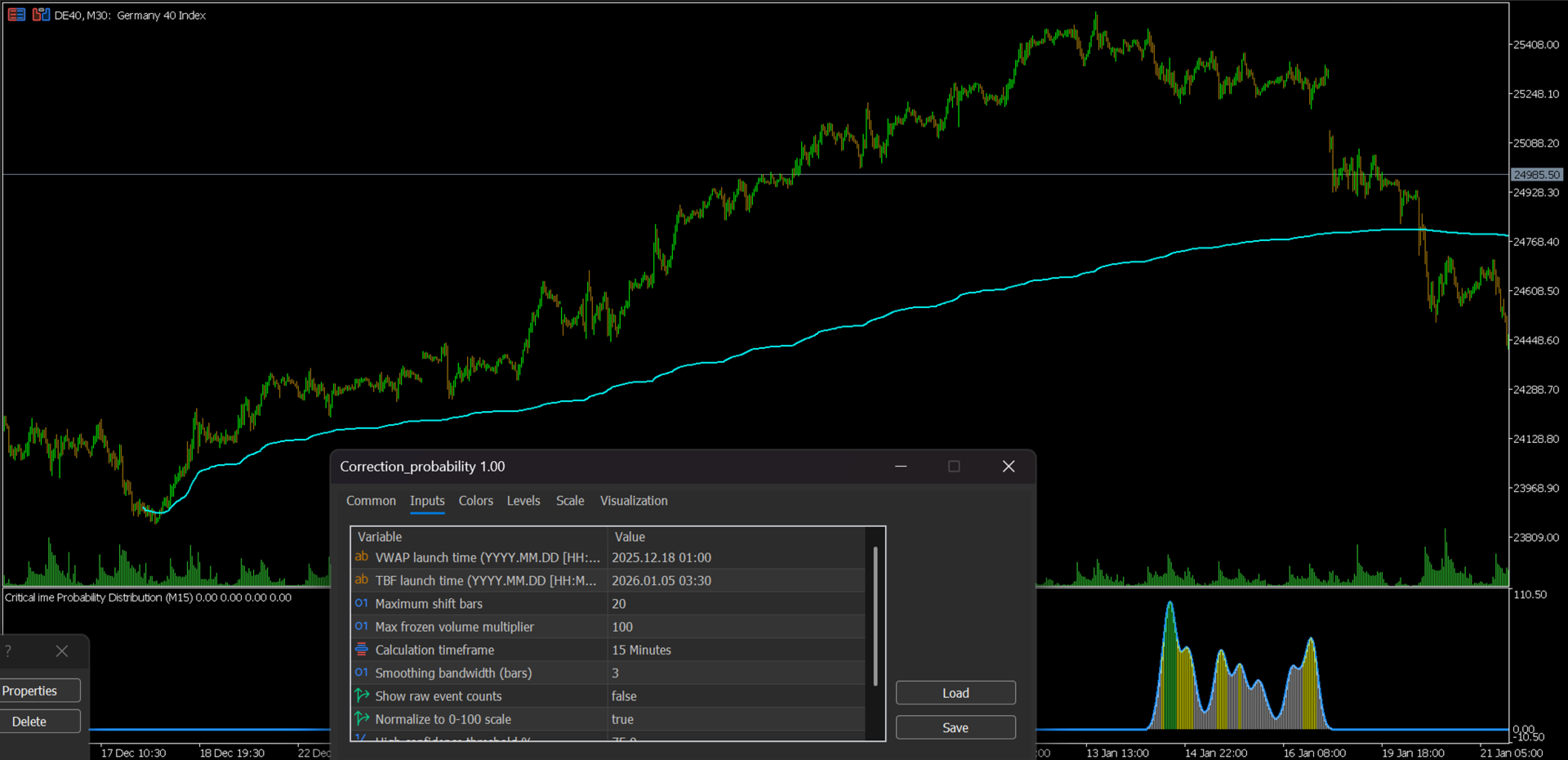

Visuelle Architektur mit 5 Puffern: Die Wahrscheinlichkeitskurve und die drei unterschiedlichen Vertrauensbereiche (hoch, mittel und niedrig) sind klar erkennbar.

-

Statistiken auf institutionellem Niveau: Der Indikator gibt den Mittelwert der Balkenposition (zentrale Tendenz) und die Standardabweichung (zeitliche Sicherheit) direkt auf Ihrem Terminal aus.

-

Zwei Normalisierungsmodi: * Prozentualer Modus: Skaliert 0-100% für eine intuitive Ablesung der Trenderschöpfung.

-

Reine Wahrscheinlichkeit: Mathematisch reine Verteilung (Summen bis 1,0) für fortgeschrittene quantitative Analysen.

-

-

Rauschunterdrückung: Die Gaußsche Glättung filtert unerwünschte" Ereignisse heraus und stellt sicher, dass Sie sich nur auf signifikante Cluster der Erschöpfung konzentrieren.

Wie man mit diesem Indikator handelt

-

Spitzenwahrscheinlichkeit: Wenn die blaue Linie in die limonengrüne (High Confidence) Zone eintritt, befindet sich der Markt an einem kritischen statistischen Erschöpfungspunkt.

-

Timing-Präzision: Eine enge, hohe Verteilung deutet auf eine hohe Timing-Präzision hin. Eine breite, flache Verteilung deutet eher auf eine breitere "Umkehrzone" als auf einen spezifischen Einstieg hin.

-

Risikostratifizierung: Nutzen Sie die Vertrauensbereiche, um Ihre Positionsgrößen zu skalieren. Zonen mit hoher Konfidenz rechtfertigen eine höhere Überzeugung.

Eingabeparameter

-

VWAP/TBF-Startzeiten: Legen Sie Ihre Ankerpunkte für die Berechnung fest.

-

Maximale Verschiebung und Volumenmultiplikator: Steuern Sie die Tiefe der Rastersuche.

-

Kernel-Bandbreite: Stellen Sie die Glattheit der Wahrscheinlichkeitskurve ein.

-

Berechnungszeitrahmen: Führen Sie eine hochauflösende Analyse durch (z. B. M1), während Sie einen höheren Chart-Zeitrahmen betrachten.

Warum dieses Tool wählen?

Im Gegensatz zu Standard-Oszillatoren (RSI, Stochastic), die lediglich die Geschwindigkeit messen, misst der Indikator für die statistische Korrekturwahrscheinlichkeit den Zusammenfluss. Er beantwortet die Frage: "Wie viele verschiedene mathematische Modelle stimmen darin überein, dass der Kurs hier umkehren sollte?"

Erleben Sie die Leistungsfähigkeit der Gaußschen Statistik und der TBF-Logik von Levine in einem professionellen Paket.

Benutzerhandbuch:

-

Startpunkte setzen: Konfigurieren Sie die VWAP- und Top/Bottom Finder (TBF)-Startpunkte gemäß der Methodik von Paul Levine.

-

Anpassen für Zeitrahmen und Daten: Passen Sie die Parameter"Maximum Shift Bars" und " Multiplikator" an den Grad des Rauschens und der Datenunregelmäßigkeiten in Ihrem unteren Zeitrahmen an . Verwenden Sie als Ausgangspunkt:

-

Maximale Balkenverschiebung: 15

-

Multiplikator: 60

-

-

Legen Sie die Berechnungsgranularität fest: Konfigurieren Sie den Konfidenzzeitrahmen. Ein kürzerer (kleinerer) Zeitrahmen führt zu einer granulareren, detaillierteren Berechnung.

-

Rohdaten anzeigen: Um unverarbeitete Daten zu analysieren, deaktivieren Sie die Normalisierung und aktivieren Sie die Einstellung "rohe Ereignisse".

-

Konfidenzstufen festlegen: Passen Sie die Schwellenwerte fürhohe und mittlere Konfidenz entsprechend Ihrer individuellen Risikotoleranz an.

Wichtiger Hinweis: Für dieses Verfahren ist das Tool Anchored VWAP erforderlich. Wenn Sie es nicht haben, senden Sie mir bitte nach dem Kauf eine direkte Nachricht. Ich werde es Ihnen kostenlos zur Verfügung stellen, zusammen mit einer detaillierten Anleitung zur Methodik von Paul Levine.