Artikel mit Beispielen für das Programmieren in MQL5

Unterschiedlichste Artikel mit Beispielen über die Erstellung von Indikatoren und Robotern für die Handelsplattform MetaTrader in MQL5 warten auf Sie. Jeder Artikel hat Quellcodes, die Sie im MetaEditor öffnen und selbst starten können.

Diese Artikel sind hilfsreich sowohl für Anfänger im automatischen Handel, als auch für fortgeschritte Händler mit Erfahrungen im Programmieren und Handel. Hier finden Sie nicht nur Beispiele, sondern auch neue Ideen.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Vom Neuling zum Experten: Implementierung von Fibonacci-Strategien im Post-NFP-Handel

Auf den Finanzmärkten bleiben Retracements eine grundlegende Kraft: Kurse neigen dazu, nach Bewegungen jeder Größenordnung zurückzulaufen. Da Form und Tiefe eines Retracements ungewiss sind, stützen sich Händler auf mehrere Fibonacci-Niveaus mit unterschiedlicher Einflusswahrscheinlichkeit. Dieser Beitrag stellt eine verfeinerte Fibonacci-Strategie vor, die ereignisgetriebenes Marktverhalten einbezieht, um nach wichtigen Wirtschaftsnachrichten verlässlichere Ein- und Ausstiege zu finden.

Entwicklung des Price Action Analysis Toolkit (Teil 26): Pin Bar, Engulfing Patterns und RSI Divergence (Multi-Pattern) Tool

Im Einklang mit unserem Ziel, praktische Tools zu Preis-Aktionen zu entwickeln, untersucht dieser Artikel die Erstellung eines EA, der die Muster von Pin-Bars und Engulfing erkennt und die RSI-Divergenz als Bestätigungsauslöser verwendet, bevor er Handelssignale erzeugt.

Сode Lock Algorithmus (CLA)

In diesem Artikel werden wir Zahlenschlösser (Code Locks) neu überdenken und sie von Sicherheitsmechanismen in Werkzeuge zur Lösung komplexer Optimierungsprobleme verwandeln. Entdecken Sie die Welt der Zahlenschlösser, die nicht als einfache Sicherheitsvorrichtungen betrachtet werden, sondern als Inspiration für einen neuen Ansatz zur Optimierung. Wir werden eine ganze Population von Zahlenschlössern (Locks) erstellen, wobei jedes Schloss eine einzigartige Lösung für das Problem darstellt. Wir werden dann einen Algorithmus entwickeln, der diese Schlösser „knackt“ und optimale Lösungen in einer Vielzahl von Bereichen findet, vom maschinellen Lernen bis zur Entwicklung von Handelssystemen.

Eine generische Optimierungsformulierung (GOF) zur Implementierung von Custom Max mit Nebenbedingungen

In diesem Artikel stellen wir Ihnen eine Möglichkeit vor, Optimierungsprobleme mit mehreren Zielen und Nebenbedingungen zu implementieren, wenn Sie „Custom max“ in der Registerkarte „Einstellungen“ des MetaTrader 5-Terminals auswählen. Das Optimierungsproblem könnte zum Beispiel lauten: Maximieren Sie den Gewinnfaktor, den Nettogewinn und den Erholungsfaktor, sodass der Drawdown weniger als 10 % beträgt, die Anzahl der aufeinanderfolgenden Verluste weniger als 5 und die Anzahl der Trades pro Woche mehr als 5 beträgt.

Selbstoptimierende Expert Advisor in MQL5 (Teil 4): Dynamische Positionsgrößen

Der erfolgreiche Einsatz des algorithmischen Handels erfordert kontinuierliches, interdisziplinäres Lernen. Die unendlichen Möglichkeiten können jedoch jahrelange Bemühungen verschlingen, ohne greifbare Ergebnisse zu liefern. Um dieses Problem zu lösen, schlagen wir einen Rahmen vor, der die Komplexität schrittweise einführt und es den Händlern ermöglicht, ihre Strategien iterativ zu verfeinern, anstatt sich für unbestimmte Zeit auf ungewisse Ergebnisse festzulegen.

DoEasy. Dienstfunktionen (Teil 2): Das Muster der „Inside-Bar“

In diesem Artikel werden wir uns weiter mit den Preismustern in der DoEasy-Bibliothek beschäftigen. Wir werden auch die Klasse für das Muster der „Inside-Bar“ der Price Action Formationen erstellen.

Integration von Broker-APIs mit Expert Advisors unter Verwendung von MQL5 und Python

In diesem Artikel besprechen wir die Implementierung von MQL5 in Verbindung mit Python, um brokerbezogene Operationen durchzuführen. Stellen Sie sich vor, dass ein kontinuierlich laufender Expert Advisor (EA) auf einem VPS gehostet wird, der in Ihrem Namen handelt. An einem bestimmten Punkt wird die Fähigkeit des EA, Mittel zu verwalten, von entscheidender Bedeutung. Dazu gehören Vorgänge wie die Aufladung Ihres Handelskontos und die Einleitung von Abhebungen. In dieser Diskussion werden wir die Vorteile und die praktische Umsetzung dieser Funktionen beleuchten, um eine nahtlose Integration des Fondsmanagements in Ihre Handelsstrategie zu gewährleisten. Bleiben Sie dran!

Klassische Strategien neu interpretieren (Teil 13): Minimale Verzögerung des Kreuzens von gleitenden Durchschnitten

Der gleitende Durchschnitt ist bei den Händlern in unserer Gemeinschaft weithin bekannt, und doch hat sich der Kern der Strategie seit ihrer Einführung nur wenig verändert. In dieser Diskussion werden wir Ihnen eine leichte Anpassung der ursprünglichen Strategie vorstellen, die darauf abzielt, den in der Handelsstrategie vorhandenen Verzögerung zu minimieren. Alle Fans der ursprünglichen Strategie könnten in Erwägung ziehen, die Strategie entsprechend den Erkenntnissen, die wir heute diskutieren werden, zu überarbeiten. Durch die Verwendung von 2 gleitenden Durchschnitten mit der gleichen Periodenlänge wird die Verzögerung in der Handelsstrategie erheblich reduziert, ohne dass die Grundprinzipien der Strategie verletzt werden.

Der Kalman-Filter für Forex-Strategien der Rückkehr zur Mitte

Der Kalman-Filter ist ein rekursiver Algorithmus, der im algorithmischen Handel verwendet wird, um den wahren Zustand einer Finanzzeitreihe durch Herausfiltern von Rauschen aus den Preisbewegungen zu schätzen. Er aktualisiert die Vorhersagen dynamisch auf der Grundlage neuer Marktdaten, was ihn für adaptive Strategien wie Mean Reversion wertvoll macht. In diesem Artikel wird zunächst der Kalman-Filter vorgestellt und seine Berechnung und Anwendung erläutert. Als nächstes wenden wir den Filter auf eine klassische Devisenstrategie, der Rückkehr zur Mitte, als Beispiel an. Schließlich führen wir verschiedene statistische Analysen durch, indem wir den Filter mit einem gleitenden Durchschnitt für verschiedene Devisenpaare vergleichen.

DoEasy. Steuerung (Teil 3): Erstellen gebundener Steuerelemente

In diesem Artikel werde ich untergeordnete Steuerelemente erstellen, die an das Basiselement gebunden sind. Die Entwicklung wird unter Verwendung der Basissteuerungsfunktionalität durchgeführt. Außerdem werde ich ein wenig am Schattenobjekt des grafischen Elements basteln, da es immer noch unter einigen Logikfehlern leidet, wenn es auf eines der Objekte angewendet wird, die einen Schatten haben können.

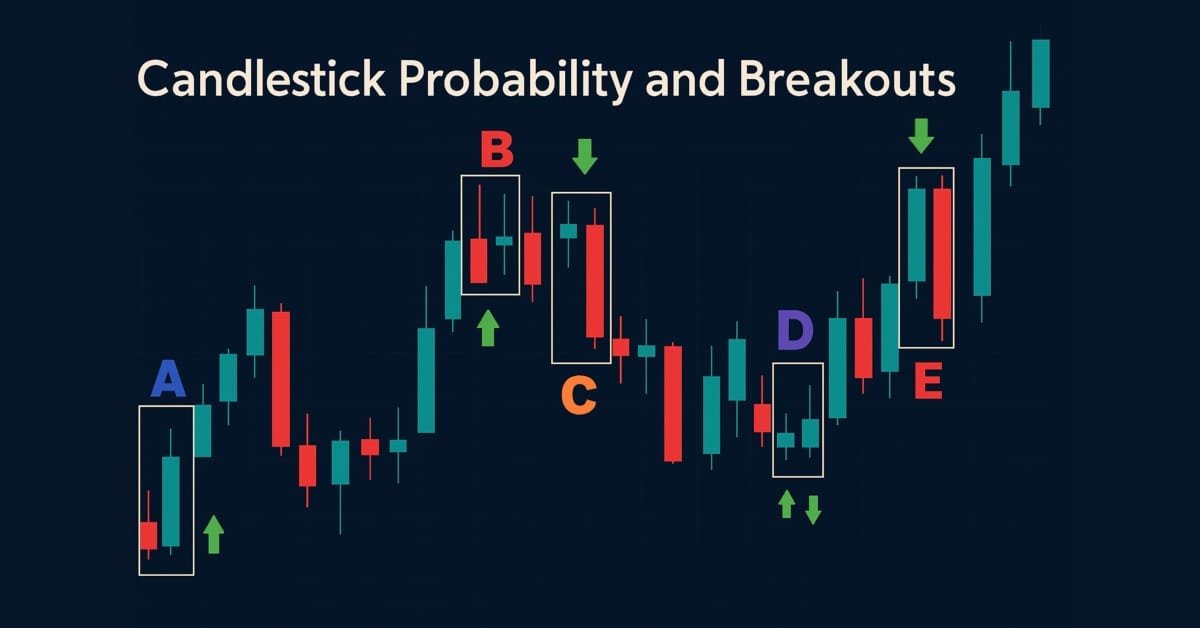

Entwicklung des Price Action Analysis Toolkit (Teil 43): Wahrscheinlichkeit und Ausbrüche von Kerzen

Verbessern Sie Ihre Marktanalyse mit dem Candlestick Probability EA in MQL5, einem leichtgewichtigen Tool, das rohe Preisbalken in Echtzeit in instrumentenspezifische Wahrscheinlichkeiten umwandelt. Es klassifiziert Pinbars, Engulfing und Doji-Muster, wenn der Balken schließt, verwendet ATR-fähige Filterung und optionale Ausbruchsbestätigung. Der EA berechnet rohe und volumengewichtete Follow-Through-Prozentsätze, die Ihnen helfen, das typische Ergebnis jedes Musters für bestimmte Symbole und Zeitrahmen zu verstehen. Markierungen auf dem Chart, ein kompaktes Dashboard und interaktive Kippschalter ermöglichen eine einfache Validierung und Fokussierung. Exportieren Sie detaillierte CSV-Protokolle für Offline-Tests. Nutzen Sie es, um Wahrscheinlichkeitsprofile zu entwickeln, Strategien zu optimieren und Mustererkennung in einen messbaren Vorteil zu verwandeln.

Selbstoptimierende Expert Advisors mit MQL5 und Python erstellen (Teil II): Abstimmung tiefer neuronaler Netze

Modelle für maschinelles Lernen verfügen über verschiedene einstellbare Parameter. In dieser Artikelserie werden wir untersuchen, wie Sie Ihre KI-Modelle mithilfe der SciPy-Bibliothek an Ihren spezifischen Markt anpassen können.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil I): Aufbau einer Nachrichtenschnittstelle

Dieser Artikel beschreibt die Erstellung einer Nachrichtenschnittstelle (Messaging Interface) für MetaTrader 5, die sich an Systemadministratoren richtet, um die Kommunikation mit anderen Händlern direkt auf der Plattform zu erleichtern. Jüngste Integrationen von sozialen Plattformen mit MQL5 ermöglichen eine schnelle Signalübertragung über verschiedene Kanäle. Stellen Sie sich vor, Sie könnten gesendete Signale mit nur einem Klick validieren - entweder „JA“ oder „NEIN“ bzw. „YES“ or „NO“. Lesen Sie weiter, um mehr zu erfahren.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 7): Der EA Signal Pulse

Nutzen Sie das Potenzial der Multi-Timeframe-Analyse mit „Signal Pulse“, einem MQL5 Expert Advisor, der Bollinger Bänder und den Stochastik Oszillator integriert, um präzise, hochwahrscheinliche Handelssignale zu liefern. Erfahren Sie, wie Sie diese Strategie umsetzen und Kauf- und Verkaufschancen mithilfe von nutzerdefinierten Pfeilen effektiv visualisieren können. Ideal für Händler, die ihr Urteilsvermögen durch automatisierte Analysen über mehrere Zeitrahmen hinweg verbessern möchten.

Grafiken in der Bibliothek DoEasy (Teil 100): Verbesserungen im Umgang mit erweiterten grafischen Standardobjekten

Im aktuellen Artikel werde ich offensichtliche Fehler bei der gleichzeitigen Behandlung von erweiterten (und Standard-) Grafikobjekten und Formularobjekten auf der Leinwand beseitigen sowie Fehler beheben, die bei dem im vorherigen Artikel durchgeführten Test entdeckt wurden. Der Artikel schließt diesen Teil der Bibliotheksbeschreibung ab.

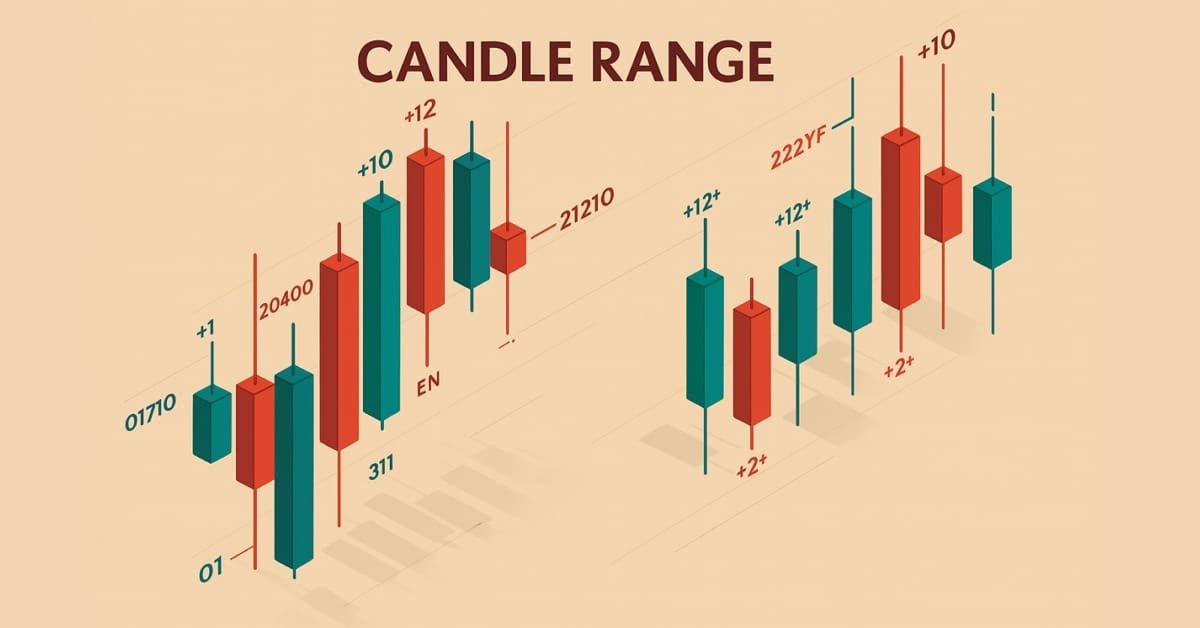

Entwicklung des Price Action Analysis Toolkit (Teil 33): Candle-Range Theory Tool

Verbessern Sie Ihr Marktverständnis mit der Candle-Range Theory Suite für MetaTrader 5, einer vollständig MQL5-nativen Lösung, die rohe Preisbalken in Echtzeit-Volatilitätsinformationen umwandelt. Die leichtgewichtige Bibliothek CRangePattern vergleicht die „True Range“ jeder Kerze mit einer adaptiven ATR und klassifiziert sie in dem Moment, in dem sie schließt. Der CRT-Indikator projiziert diese Klassifizierungen dann als scharfe, farbkodierte Rechtecke und Pfeile auf Ihr Chart, die sich verengende Konsolidierungen, explosive Ausbrüche und Verengungen der gesamten Spanne in dem Moment anzeigen, in dem sie auftreten.

Kategorientheorie in MQL5 (Teil 11): Graphen

Dieser Artikel ist die Fortsetzung einer Serie, die sich mit der Implementierung der Kategorientheorie in MQL5 beschäftigt. Hier untersuchen wir, wie die Graphentheorie mit Monoiden und anderen Datenstrukturen bei der Entwicklung einer Ausstiegsstrategie für ein Handelssystem integriert werden kann.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 3): Analytics Master — EA

Der Übergang von einem einfachen Handelsskript zu einem voll funktionsfähigen Expert Advisor (EA) kann Ihre Handelserfahrung erheblich verbessern. Stellen Sie sich vor, Sie hätten ein System, das Ihre Charts automatisch überwacht, wichtige Berechnungen im Hintergrund durchführt und regelmäßig alle zwei Stunden Updates liefert. Dieser EA ist in der Lage, die wichtigsten Kennzahlen zu analysieren, die für fundierte Handelsentscheidungen wichtig sind, und stellt sicher, dass Sie Zugang zu den aktuellsten Informationen haben, um Ihre Strategien effektiv anzupassen.

DRAW_ARROW Zeichnungstyp in Multi-Symbol-Multi-Perioden-Indikatoren

In diesem Artikel werden wir uns mit Multi-Symbol-Multi-Perioden-Indikatoren beschäftigen, die Pfeile zeichnen. Wir werden auch die Klassenmethoden für die korrekte Anzeige von Pfeilen verbessern, die Daten von Pfeilindikatoren anzeigen, die auf einem Symbol/einer Periode berechnet wurden, das/die nicht mit dem Symbol/der Periode des aktuellen Charts übereinstimmt.

Der Body im Connexus (Teil 4): Hinzufügen des HTTP-Hauptteils

In diesem Artikel werden wir das Konzept des Body in HTTP-Anfragen untersuchen, das für das Senden von Daten wie JSON und Klartext unerlässlich ist. Wir besprechen und erklären, wie man es richtig mit den entsprechenden Kopfzeilen verwendet. Wir haben auch die Klasse ChttpBody eingeführt, die Teil der Connexus-Bibliothek ist und die Arbeit mit dem Body von Anfragen vereinfacht.

Die Handelsgeschäfte direkt auf dem Chart beurteilen, statt in der Handelshistorie unterzugehen

In diesem Artikel werden wir ein einfaches Tool für die bequeme Anzeige von Positionen und Handelsgeschäften direkt auf dem Chart mit Schlüsselnavigation erstellen. So können die Händler einzelne Handelsgeschäfte visuell prüfen und erhalten alle Informationen über die Handelsergebnisse direkt vor Ort.

Der Indikator Market Profile

In diesem Artikel werden wir den Indikator Market Profile besprechen. Wir werden herausfinden, was sich hinter diesem Namen verbirgt, versuchen, seine Funktionsweise zu verstehen und einen Blick auf seine Terminalversion (MarketProfile) zu werfen.

DoEasy. Steuerung (Teil 16): TabControl WinForms-Objekt — mehrere Reihen von Registerkarten-Kopfzeilen, Dehnung der Kopfzeilen zur Anpassung an den Container

In diesem Artikel werde ich die Entwicklung von TabControl fortsetzen und die Anordnung von Tabulatorüberschriften auf allen vier Seiten des Steuerelements für alle Modi der Einstellung der Größe der Überschriften implementieren: Normal, Fixed und Fill To Right (rechts auffüllend).

Entwicklung eines Replay Systems (Teil 45): Chart Trade Projekt (IV)

Der Hauptzweck dieses Artikels ist die Einführung und Erläuterung der Klasse C_ChartFloatingRAD. Wir haben einen Chart Trade-Indikator, der auf recht interessante Weise funktioniert. Wie Sie vielleicht bemerkt haben, haben wir immer noch eine relativ kleine Anzahl von Objekten im Chart, und dennoch erhalten wir die erwartete Funktionalität. Die im Indikator enthaltenen Werte können bearbeitet werden. Die Frage ist, wie ist das möglich? Dieser Artikel wird die Dinge etwas klarer machen.

Risikobalance beim gleichzeitigen Handel von mehreren Handelsinstrumenten

Dieser Artikel ermöglicht es Anfängern, ein Skript für den Risikoausgleich beim gleichzeitigen Handel von mehreren Handelsinstrumenten von Grund auf zu schreiben. Darüber hinaus können erfahrene Nutzer neue Ideen für die Umsetzung ihrer Lösungen in Bezug auf die in diesem Artikel vorgeschlagenen Optionen erhalten.

MQL5-Assistent-Techniken, die Sie kennen sollten (Teil 16): Hauptkomponentenanalyse mit Eigenvektoren

Die Hauptkomponentenanalyse, ein Verfahren zur Verringerung der Dimensionalität in der Datenanalyse, wird in diesem Artikel untersucht, und es wird gezeigt, wie sie mit Eigenwerten und Vektoren umgesetzt werden kann. Wie immer streben wir die Entwicklung eines Prototyps einer Experten-Signal-Klasse an, die im MQL5-Assistenten verwendet werden kann.

Entwicklung des Swing Entries Monitoring (EA)

Wenn sich das Jahr dem Ende zuneigt, denken langfristige Händler oft über die Geschichte des Marktes nach, um sein Verhalten und seine Trends zu analysieren und potenzielle zukünftige Bewegungen zu prognostizieren. In diesem Artikel befassen wir uns mit der Entwicklung eines Expert Advisors (EA) zur langfristigen Überwachung des Einstiegs mit MQL5. Ziel ist es, das Problem verpasster langfristiger Handelsmöglichkeiten zu lösen, das durch manuellen Handel und das Fehlen automatischer Überwachungssysteme verursacht wird. Wir werden eines der am häufigsten gehandelten Paare als Beispiel verwenden, um eine Strategie zu entwickeln und unsere Lösung effektiv zu gestalten.

Larry Connors‘ Strategien RSI2 Mean-Reversion im Day-Trading

Larry Connors ist ein renommierter Händler und Autor, der vor allem für seine Arbeit im Bereich des quantitativen Handels und für Strategien wie den 2-Perioden-RSI (RSI2) bekannt ist, der dabei hilft, kurzfristig überkaufte und überverkaufte Marktbedingungen zu erkennen. In diesem Artikel werden wir zunächst die Motivation für unsere Forschung erläutern, dann drei von Connors' berühmtesten Strategien in MQL5 nachbilden und sie auf den Intraday-Handel mit dem S&P 500 Index CFD anwenden.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 15): Einführung in die Quarters-Theorie (I) - Quarters Drawer Script

Unterstützungs- und Widerstandspunkte sind kritische Niveaus, die potenzielle Trendumkehr und -fortsetzungen signalisieren. Obwohl es schwierig sein kann, diese Niveaus zu identifizieren, sind Sie, wenn Sie sie einmal gefunden haben, gut vorbereitet, um sich auf dem Markt zurechtzufinden. Als weitere Hilfe können Sie das in diesem Artikel vorgestellte Tool „Quarters Drawer“ verwenden, mit dem Sie sowohl primäre als auch sekundäre Unterstützungs- und Widerstandsniveaus identifizieren können.

DoEasy. Steuerung (Teil 6): Paneel-Steuerung, automatische Größenanpassung des Containers an den inneren Inhalt

In diesem Artikel werde ich meine Arbeit an dem WinForms-Objekt Panel fortsetzen und seine automatische Größenanpassung an die allgemeine Größe der Dock-Objekte, die sich innerhalb des Paneels befinden, implementieren. Außerdem werde ich die neuen Eigenschaften zum Objekt der Symbolbibliothek hinzufügen.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil VIII): Das Analytics Panel

Heute befassen wir uns mit dem Einbinden nützlicher Handelsmetriken in ein spezielles Fenster, das in den Admin Panel EA integriert ist. Diese Diskussion konzentriert sich auf die Implementierung von MQL5 zur Entwicklung des „Analytics Panel“ und hebt den Wert der Daten hervor, die es den Handelsadministratoren liefert. Die Auswirkungen sind weitgehend lehrreich, da aus dem Entwicklungsprozess wertvolle Lehren gezogen werden, von denen sowohl angehende als auch erfahrene Entwickler profitieren. Diese Funktion zeigt die grenzenlosen Möglichkeiten, die diese Entwicklungsreihe für die Ausstattung von Handelsmanagern mit fortschrittlichen Softwaretools bietet. Darüber hinaus werden wir die Implementierung der Klassen PieChart und ChartCanvas als Teil der kontinuierlichen Erweiterung der Funktionen des Trading Administrator-Panels untersuchen.

DoEasy. Steuerung (Teil 2): Arbeiten an der Klasse CPanel

Im aktuellen Artikel werde ich einige Fehler im Zusammenhang mit der Handhabung von grafischen Elementen beseitigen und die Entwicklung des CPanel-Steuerelements fortsetzen. Insbesondere werde ich die Methoden zur Einstellung der Parameter der Schriftart implementieren, die standardmäßig für alle Textobjekte des Panels verwendet wird.

Datenkennzeichnung für Zeitreihenanalyse (Teil 6): Anwendung und Test des EAs, der ONNX verwendet

In dieser Artikelserie werden verschiedene Methoden zur Kennzeichnung von Zeitreihen vorgestellt, mit denen Daten erstellt werden können, die den meisten Modellen der künstlichen Intelligenz entsprechen. Eine gezielte und bedarfsgerechte Kennzeichnung von Daten kann dazu führen, dass das trainierte Modell der künstlichen Intelligenz besser mit dem erwarteten Design übereinstimmt, die Genauigkeit unseres Modells verbessert wird und das Modell sogar einen qualitativen Sprung machen kann!

Matrix-Faktorisierung: Die Grundlagen

Da das Ziel hier didaktisch ist, werden wir so einfach wie möglich vorgehen. Das heißt, wir werden nur das implementieren, was wir brauchen: Matrixmultiplikation. Sie werden heute sehen, dass dies ausreicht, um die Matrix-Skalar-Multiplikation zu simulieren. Die größte Schwierigkeit, auf die viele Menschen bei der Implementierung von Code mit Matrixfaktorisierung stoßen, ist folgende: Im Gegensatz zur skalaren Faktorisierung, bei der in fast allen Fällen die Reihenfolge der Faktoren das Ergebnis nicht verändert, ist dies bei der Verwendung von Matrizen nicht der Fall.

Robustheitstests für Expert Advisors

Bei der Entwicklung von Strategien sind viele komplizierte Details zu berücksichtigen, von denen viele für Anfänger nicht besonders interessant sind. Infolgedessen mussten viele Händler, mich eingeschlossen, diese Lektionen auf die harte Tour lernen. Dieser Artikel basiert auf meinen Beobachtungen von häufigen Fallstricken, die den meisten Anfängern bei der Entwicklung von Strategien auf MQL5 begegnen. Es wird eine Reihe von Tipps, Tricks und Beispielen bieten, die dabei helfen, die Untauglichkeit eines EA zu erkennen und die Robustheit unserer eigenen EAs auf einfache Weise zu testen. Ziel ist es, die Leser aufzuklären und ihnen zu helfen, zukünftige Betrügereien beim Kauf von EAs zu vermeiden und Fehler bei der eigenen Strategieentwicklung zu verhindern.