Artikel über das Programmieren in MQL4 und MQL5

Lernen Sie die Sprache von Handelsstrategien MQL5 nach den hier veröffentlichten Artikeln, die meisten von denen Sie - die Mitglieder der Community - geschrieben haben. Alle Artikel sind in drei Kategorien aufgeteilt, damit man eine Antwort auf unterschiedliche Fragen des Programmierens schnell finden könnte: "Integration", "Tester", "Handelsstrategien" und vieles mehr.

Verfolgen Sie neue Veröffentlichungen und diskutieren Sie über diese im Forum!

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Entwicklung eines Expert Advisors für mehrere Währungen (Teil 23): Ordnung in den Ablauf automatischer Projektoptimierungsstufe bringen (II)

Unser Ziel ist es, ein System zur automatischen periodischen Optimierung von Handelsstrategien zu schaffen, die in einem endgültigen EA verwendet werden. Im Laufe der Entwicklung wird das System immer komplexer, sodass es von Zeit zu Zeit in seiner Gesamtheit betrachtet werden muss, um Engpässe und suboptimale Lösungen zu ermitteln.

Automatisieren von Handelsstrategien in MQL5 (Teil 29): Erstellung eines Preisaktionssystems mit dem harmonischen Muster von Gartley

In diesem Artikel entwickeln wir ein System des Gartley-Musters in MQL5, das harmonische Auf- und Abwärtsmuster von Gartley mit Hilfe von Umkehrpunkten und Fibonacci-Verhältnissen identifiziert und Handelsgeschäfte mit präzisen Einstiegs-, Stop-Loss- und Take-Profit-Levels ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte wie Dreiecke, Trendlinien und Beschriftungen, um die XABCD-Musterstruktur klar darzustellen.

Statistische Arbitrage durch kointegrierte Aktien (Teil 4): Modellaktualisierung in Echtzeit

Dieser Artikel beschreibt eine einfache, aber umfassende statistische Arbitrage-Pipeline für den Handel mit einem Korb von kointegrierten Aktien. Es enthält ein voll funktionsfähiges Python-Skript zum Herunterladen und Speichern von Daten, Korrelations-, Kointegrations- und Stationaritätstests sowie eine Beispielimplementierung des Metatrader 5 Service zur Aktualisierung der Datenbank und des entsprechenden Expert Advisors. Einige Designentscheidungen werden hier zu Referenzzwecken und als Hilfe bei der Reproduktion des Experiments dokumentiert.

Entwicklung eines Replay Systems (Teil 48): Das Konzept eines Dienstes verstehen

Wie wäre es, etwas Neues zu lernen? In diesem Artikel erfahren Sie, wie Sie Skripte in Dienste umwandeln können und warum dies sinnvoll ist.

Neuronale Netze im Handel: Verwenden von Sprachmodellen für die Zeitreihenprognose

Wir untersuchen weiterhin Modelle zur Zeitreihenprognose. In diesem Artikel machen wir uns mit einem komplexen Algorithmus vertraut, der auf der Verwendung eines vortrainierten Sprachmodells basiert.

Von der Grundstufe bis zur Mittelstufe: Definitionen (II)

In diesem Artikel werden wir unsere Kenntnisse über die Direktive #define fortsetzen, aber dieses Mal werden wir uns auf ihre zweite Form der Verwendung konzentrieren, nämlich die Erstellung von Makros. Da dieses Thema etwas kompliziert sein kann, haben wir uns für eine Anwendung entschieden, mit der wir uns schon seit einiger Zeit beschäftigen. Ich wünsche Ihnen viel Spaß mit dem heutigen Artikel.

Von der Grundstufe bis zur Mittelstufe: Struct (VI)

In diesem Artikel werden wir untersuchen, wie man die Implementierung einer gemeinsamen strukturellen Codebasis angehen kann. Ziel ist es, den Programmieraufwand zu verringern und das volle Potenzial der Programmiersprache selbst – in diesem Fall MQL5 – zu nutzen.

Neuronale Netze im Handel: Kontrollierte Segmentierung

In diesem Artikel wird eine Methode zur Analyse komplexer multimodaler Interaktionen und zum Verstehen von Merkmalen erörtert.

Merkmalsauswahl und Dimensionenreduktion mit Hilfe von Hauptkomponenten

Der Artikel befasst sich mit der Implementierung eines modifizierten Algorithmus der „Forward Selection Component Analysis“, der sich auf die von Luca Puggini und Sean McLoone in „Forward Selection Component Analysis: Algorithms and Applications“ vorgestellte Forschung stützt.

Neuronale Netze im Handel: Modelle mit Wavelet-Transformation und Multitasking-Aufmerksamkeit

Wir laden Sie ein, einen Rahmen zu erkunden, der Wavelet-Transformationen und ein Multitasking-Selbstaufmerksamkeitsmodell kombiniert, um die Reaktionsfähigkeit und Genauigkeit von Prognosen unter volatilen Marktbedingungen zu verbessern. Die Wavelet-Transformation ermöglicht die Zerlegung der Renditen von Vermögenswerten in hohe und niedrige Frequenzen, wodurch langfristige Markttrends und kurzfristige Schwankungen sorgfältig erfasst werden.

Handel mit dem MQL5 Wirtschaftskalender (Teil 7): Vorbereitung auf Strategietests mit der ressourcenbasierten Analyse von Nachrichtenereignissen

In diesem Artikel bereiten wir unser MQL5-Handelssystem für Strategietests vor, indem wir Wirtschaftskalenderdaten als Ressource für nicht-live Analysen einbinden. Wir implementieren das Laden von Ereignissen und die Filterung nach Zeit, Währung und Auswirkung und validieren sie dann im Strategy Tester. Dies ermöglicht effektive Backtests von nachrichtengesteuerten Strategien.

Quantitative Analyse von Trends: Sammeln von Statistiken in Python

Was ist eine quantitative Trendanalyse auf dem Devisenmarkt? Wir sammeln Statistiken über Trends, deren Ausmaß und Verteilung über das Währungspaar EURUSD. Wie Sie mit Hilfe der quantitativen Trendanalyse einen profitablen Trading Expert Advisor erstellen können.

Wiederverwendung von ungültig gemachten Orderblöcken als Mitigation Blocks (SMC)

In diesem Artikel untersuchen wir, wie zuvor für ungültig erklärte Orderblöcke als Mitigation Blocks innerhalb von Smart Money Concepts (SMC) wiederverwendet werden können. Diese Zonen zeigen, wo institutionelle Händler nach einer fehlgeschlagenen Auftragssperre wieder in den Markt einsteigen, und bieten Bereiche mit hoher Wahrscheinlichkeit für eine Fortsetzung des Handels im vorherrschenden Trend.

Einführung in MQL5 (Teil 26): Aufbau eines EAs mit Hilfe von Unterstützungs- und Widerstandszonen

In diesem Artikel erfahren Sie, wie Sie einen MQL5 Expert Advisor erstellen, der automatisch Unterstützungs- und Widerstandszonen erkennt und darauf basierende Handelsgeschäfte ausführt. Sie werden lernen, wie Sie Ihren EA so programmieren, dass er diese wichtigen Marktniveaus identifiziert, die Preisreaktionen überwacht und Handelsentscheidungen ohne manuelle Eingriffe trifft.

Marktsimulation (Teil 03): Eine Frage der Leistung

Oft müssen wir einen Schritt zurückgehen und dann vorwärts gehen. In diesem Artikel zeigen wir alle Änderungen, die notwendig sind, um sicherzustellen, dass die Indikatoren Mouse und Chart Trade nicht kaputt gehen. Als Bonus behandeln wir auch andere Änderungen, die in anderen Header-Dateien vorgenommen wurden, die in Zukunft weit verbreitet sein werden.

Optimierung mit der bakteriellen Chemotaxis (BCO)

Der Artikel stellt die ursprüngliche Version des Algorithmus zur Optimierung der bakteriellen Chemotaxis (BCO) und seine modifizierte Version vor. Wir werden uns alle Unterschiede genauer ansehen, mit besonderem Augenmerk auf die neue Version von BCOm, die den Mechanismus der bakteriellen Bewegung vereinfacht, die Abhängigkeit von der Positionsgeschichte verringert und einfachere mathematische Verfahren verwendet als die rechenintensive Originalversion. Wir werden auch die Tests durchführen und die Ergebnisse zusammenfassen.

Neuinterpretation klassischer Strategien in MQL5 (Teil II): FTSE100 und britische Staatsanleihen

In dieser Artikelserie untersuchen wir beliebte Handelsstrategien und versuchen, sie mithilfe von KI zu verbessern. Im heutigen Artikel greifen wir die klassische Handelsstrategie wieder auf, die auf der Beziehung zwischen dem Aktien- und dem Anleihemarkt basiert.

Aufbau eines Handelssystems (Teil 4): Wie zufällige Ausstiege die Handelserwartung beeinflussen

Viele Händler haben diese Erfahrung gemacht, sie halten sich oft an ihre Einstiegskriterien, aber sie haben Probleme mit dem Handelsmanagement. Selbst bei den richtigen Setups können emotionale Entscheidungen – wie z. B. panische Ausstiege vor Erreichen des Take-Profit- oder Stop-Loss-Niveaus – zu einer fallenden Kapitalkurve führen. Wie können Händler dieses Problem lösen und ihre Ergebnisse verbessern? Dieser Artikel geht auf diese Fragen ein, indem er zufällige Gewinnraten untersucht und anhand von Monte-Carlo-Simulationen aufzeigt, wie Händler ihre Strategien verfeinern können, indem sie bei angemessenen Niveaus Gewinne mitnehmen, bevor das ursprüngliche Ziel erreicht ist.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 79): Verwendung von Gator-Oszillator und Akkumulations-/Distributions-Oszillator mit überwachtem Lernen

Im letzten Beitrag haben wir die Paarung von Gator-Oszillator und Akkumulations-/Distributions-Oszillator in ihrer typischen Einstellung der von ihnen erzeugten Rohsignale betrachtet. Diese beiden Indikatoren sind als Trend- bzw. Volumenindikatoren zu verstehen. Im Anschluss an diesen Teil untersuchen wir die Auswirkungen, die das überwachte Lernen auf die Verbesserung einiger der von uns untersuchten Merkmalsmuster haben kann. Unser überwachter Lernansatz ist ein CNN, der mit Kernelregression und Skalarproduktähnlichkeit arbeitet, um seine Kernel und Kanäle zu dimensionieren. Wie immer tun wir dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

Automatisieren von Handelsstrategien in MQL5 (Teil 43): Adaptive lineare Regressionskanalstrategie

In diesem Artikel implementieren wir ein adaptives lineares Regressionskanalsystem in MQL5, das automatisch die Regressionslinie und den Standardabweichungskanal über einen nutzerdefinierten Zeitraum berechnet, nur aktiviert wird, wenn die Steigung einen Mindestschwellenwert überschreitet, um einen klaren Trend zu bestätigen, und den Kanal dynamisch neu erstellt oder erweitert, wenn der Preis um einen konfigurierbaren Prozentsatz der Kanalbreite ausbricht.

Neuronale Netze im Handel: Ein Ensemble von Agenten mit Aufmerksamkeitsmechanismen (letzter Teil)

Im vorangegangenen Artikel haben wir das adaptive System MASAAT der Multi-Agenten vorgestellt, das ein Ensemble von Agenten verwendet, um eine Kreuzanalyse von multimodalen Zeitreihen auf verschiedenen Datenskalen durchzuführen. Heute werden wir die Ansätze dieses Rahmens in MQL5 weiter umsetzen und diese Arbeit zu einem logischen Abschluss bringen.

MQL5-Assistent-Techniken, die Sie kennen sollten (Teil 58): Reinforcement Learning (DDPG) mit gleitendem Durchschnitt und stochastischen Oszillatormustern

Der gleitende Durchschnitt und der Stochastik-Oszillator sind sehr gebräuchliche Indikatoren, deren kollektive Muster wir im vorangegangenen Artikel mittels eines überwachten Lernnetzwerks untersucht haben, um zu sehen, welche „Muster haften bleiben“ würden. Wir gehen mit unseren Analysen aus diesem Artikel noch einen Schritt weiter, indem wir die Auswirkungen des Reinforcement Learnings auf die Leistung untersuchen, wenn es mit diesem trainierten Netz eingesetzt wird. Die Leser sollten beachten, dass sich unsere Tests auf ein sehr begrenztes Zeitfenster beziehen. Nichtsdestotrotz nutzen wir weiterhin die minimalen Programmieranforderungen, die der MQL5-Assistent bietet, um dies zu zeigen.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 80): Verwendung von Ichimoku-Muster und des ADX-Wilder mit TD3 Reinforcement Learning

Dieser Artikel schließt an Teil 74 an, in dem wir die Paarung von Ichimoku und ADX im Rahmen des überwachten Lernens untersuchten, und verlagert den Schwerpunkt auf das Bestärkende Lernen. Ichimoku und ADX bilden eine komplementäre Kombination von Unterstützungs-/Widerstandskartierung und Trendstärkemessung. In dieser Folge wird gezeigt, wie der Twin Delayed Deep Deterministic Policy Gradient (TD3) Algorithmus mit diesem Indikatorensatz verwendet werden kann. Wie bei früheren Teilen der Serie erfolgt die Implementierung in einer nutzerdefinierten Signalklasse, die für die Integration mit dem MQL5-Assistenten entwickelt wurde, was eine problemlose Zusammenstellung von Expert Advisors ermöglicht.

Markets Positioning Codex in MQL5 (Teil 2): Bitweises Lernen, mit Multi-Patterns für Nvidia

Wir setzen unsere neue Serie zur Marktpositionierung fort, in der wir bestimmte Vermögenswerte mit spezifischen Handelsrichtungen in überschaubaren Testfenstern untersuchen. Wir begannen mit der Betrachtung der Aktie von Nvidia Corp. im letzten Artikel, in dem wir 5 Signalmuster aus der komplementären Paarung von RSI und DeMarker-Oszillator behandelten. In diesem Artikel befassen wir uns mit den verbleibenden 5 Mustern und gehen auch auf die Optionen mit mehreren Mustern ein, die nicht nur ungebundene Kombinationen aller zehn Muster, sondern auch spezielle Kombinationen von nur einem Paar umfassen.

Neuronale Netze im Handel: Ein Multi-Agent Self-Adaptive Modell (letzter Teil)

Im vorangegangenen Artikel haben wir das adaptive Multi-Agenten-System MASA vorgestellt, das Reinforcement-Learning-Ansätze und selbstanpassende Strategien kombiniert und so ein harmonisches Gleichgewicht zwischen Rentabilität und Risiko unter turbulenten Marktbedingungen ermöglicht. Wir haben die Funktionalität der einzelnen Agenten in diesem Rahmen aufgebaut. In diesem Artikel setzen wir die begonnene Arbeit fort und bringen sie zu einem logischen Abschluss.

Neuronale Netze im Handel: Zweidimensionale Verbindungsraummodelle (letzter Teil)

Wir erforschen weiterhin den innovativen Chimera-Rahmen – ein zweidimensionales Zustandsraummodell, das neuronale Netzwerktechnologien zur Analyse mehrdimensionaler Zeitreihen nutzt. Diese Methode bietet eine hohe Vorhersagegenauigkeit bei geringen Rechenkosten.

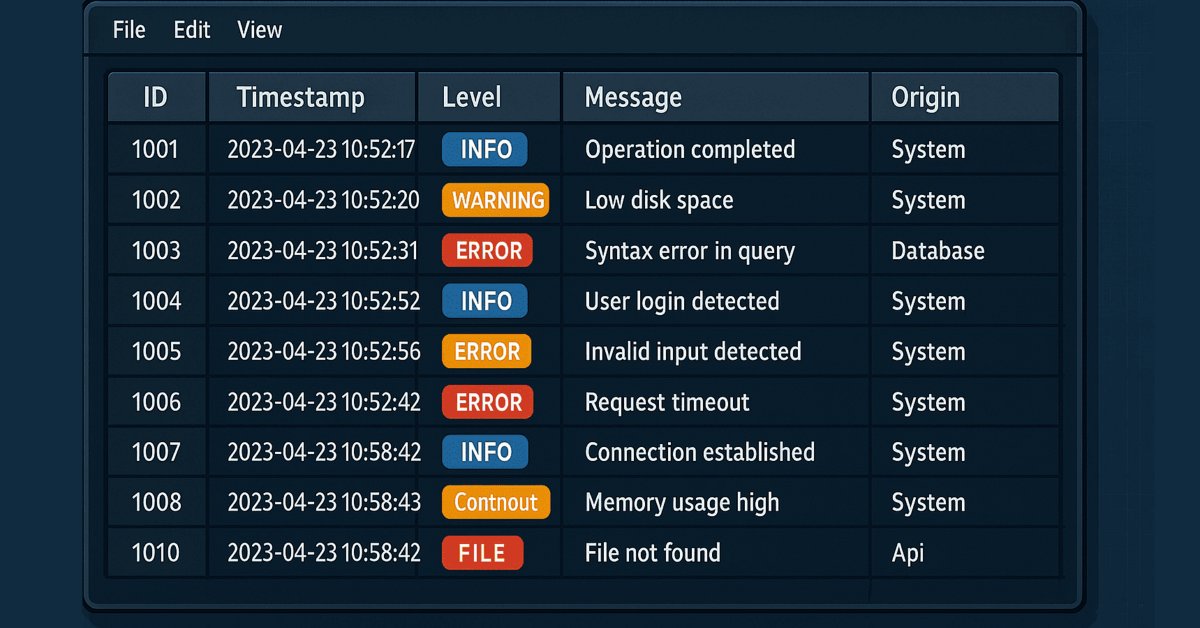

Meistern der Log-Einträge (Teil 6): Speichern von Protokollen in der Datenbank

Dieser Artikel befasst sich mit der Verwendung von Datenbanken zur strukturierten und skalierbaren Speicherung von Protokollen. Es behandelt grundlegende Konzepte, wesentliche Operationen, Konfiguration und Implementierung eines Datenbank-Handlers in MQL5. Schließlich werden die Ergebnisse validiert und die Vorteile dieses Ansatzes für die Optimierung und effiziente Überwachung hervorgehoben.

Entwicklung des Price Action Analysis Toolkit (Teil 42): Interaktive Chart-Prüfung mit Schaltflächenlogik und statistischen Ebenen

In einer Welt, in der es auf Geschwindigkeit und Präzision ankommt, müssen die Analysetools so intelligent sein wie die Märkte, auf denen wir handeln. In diesem Artikel wird ein EA vorgestellt, der auf der Logik von Schaltflächen basiert – ein interaktives System, das rohe Kursdaten sofort in aussagekräftige statistische Werte umwandelt. Mit einem einzigen Klick werden Mittelwert, Abweichung, Perzentile und vieles mehr berechnet und angezeigt, sodass fortschrittliche Analysen zu klaren Signalen auf dem Chart werden. Es hebt die Zonen hervor, in denen der Preis am wahrscheinlichsten abprallen, zurückgehen oder durchbrechen wird, was die Analyse sowohl schneller als auch praktischer macht.

Die Grenzen des maschinellen Lernens überwinden (Teil 6): Effektive Speichervalidierung

In dieser Diskussion stellen wir den klassischen Ansatz der Zeitreihen-Kreuzvalidierung modernen Alternativen gegenüber, die seine Grundannahmen in Frage stellen. Wir zeigen die wichtigsten blinden Flecken der traditionellen Methode auf – insbesondere ihr Versagen, die sich verändernden Marktbedingungen zu berücksichtigen. Um diese Lücken zu schließen, führen wir die Effective Memory Cross-Validation (EMCV) ein, einen domänenspezifischen Ansatz, der die lange gehegte Annahme in Frage stellt, dass mehr historische Daten immer die Leistung verbessern.

Marktpositionierungskodex für den VGT mit Kendall’schen Tau und Distanzkorrelation

In diesem Artikel wollen wir untersuchen, wie ein komplementäres Indikatorpaar zur Analyse der jüngsten 5-Jahres-Historie des Vanguard Information Technology Index Fund ETF verwendet werden kann. Durch die Betrachtung von zwei Algorithmen, dem Kendall’schen Tau und der Distance-Korrelation, versuchen wir nicht nur ein ideales Indikatorpaar für den Handel mit dem VGT auszuwählen, sondern auch geeignete Signalmuster-Paarungen dieser beiden Indikatoren.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 78): Gator- und AD-Oszillator-Strategien für Marktresilienz

Der Artikel stellt die zweite Hälfte eines strukturierten Ansatzes für den Handel mit dem Gator Oscillator und der Akkumulation/Distribution vor. Durch die Einführung von fünf neuen Mustern zeigt der Autor, wie man falsche Bewegungen herausfiltert, frühe Kehrtwendungen erkennt und Signale über verschiedene Zeitrahmen hinweg abgleicht. Mit klaren Programmierbeispielen und Leistungstests verbindet das Material Theorie und Praxis für MQL5-Entwickler.

MQL5-Werkzeuge für den Handel (Teil 12): Erweiterung des Korrelationsmatrix-Dashboards um interaktive Funktionen

In diesem Artikel erweitern wir das Dashboard für die Korrelationsmatrix in MQL5 um interaktive Funktionen wie das Ziehen des Panels, Minimieren/Maximieren, Hover-Effekte auf Schaltflächen und Zeitrahmen sowie die Behandlung von Mausereignissen für ein verbessertes Nutzungserlebnis. Wir ergänzen eine Sortierung der Symbole nach durchschnittlicher Korrelationsstärke in auf- und absteigender Reihenfolge, schalten zwischen der Matrixdarstellung der Korrelationen und den p-Werten um und integrieren einen Wechsel zwischen hellen und dunklen Farbschemen mit dynamischen Farbaktualisierungen.

Entwicklung eines Replay-Systems (Teil 65): Abspielen des Dienstes (VI)

In diesem Artikel werden wir uns ansehen, wie das Mauszeigerproblem bei der Verwendung in Verbindung mit einer Wiedergabe-/Simulationsanwendung implementiert und gelöst werden kann. Der hier dargestellte Inhalt ist ausschließlich für Bildungszwecke bestimmt. Die Anwendung sollte unter keinen Umständen zu einem anderen Zweck als zum Erlernen und Beherrschen der vorgestellten Konzepte verwendet werden.

Matrix-Faktorisierung: Ein praktikables Modell

Sie haben vielleicht nicht bemerkt, dass die Matrixmodellierung etwas seltsam war, da nur Spalten und nicht Zeilen und Spalten angegeben wurden. Das sieht sehr seltsam aus, wenn man den Code liest, der die Matrixfaktorisierung durchführt. Wenn Sie erwartet haben, die Zeilen und Spalten aufgelistet zu sehen, könnten Sie beim Versuch, zu faktorisieren, verwirrt werden. Außerdem ist diese Matrixmodellierungsmethode nicht die beste. Denn wenn wir Matrizen auf diese Weise modellieren, stoßen wir auf einige Einschränkungen, die uns zwingen, andere Methoden oder Funktionen zu verwenden, die nicht notwendig wären, wenn die Modellierung auf eine angemessenere Weise erfolgen würde.

Von der Grundstufe bis zur Mittelstufe: Fließkommazahlen

Dieser Artikel ist eine kurze Einführung in das Konzept der Fließkommazahlen. Da dieser Text sehr komplex ist, lesen Sie ihn bitte aufmerksam und sorgfältig. Erwarten Sie nicht, dass Sie das Fließkommasystem schnell beherrschen. Das wird erst mit der Zeit klar, wenn man Erfahrung damit hat. Aber dieser Artikel wird Ihnen helfen zu verstehen, warum Ihre Anwendung manchmal andere Ergebnisse liefert, als Sie erwarten.

Entwicklung eines Expert Advisors für mehrere Währungen (Teil 22): Beginn des Übergangs zum Hot-Swapping von Einstellungen

Wenn wir die periodische Optimierung automatisieren wollen, müssen wir über automatische Aktualisierungen der Einstellungen der bereits auf dem Handelskonto laufenden EAs nachdenken. Dies sollte es uns auch ermöglichen, den EA im Strategietester laufen zu lassen und seine Einstellungen in einem einzigen Durchgang zu ändern.

Winkelanalyse von Preisbewegungen: Ein hybrides Modell zur Prognose von Finanzmärkten

Was ist die Winkelanalyse der Finanzmärkte? Wie kann man mithilfe der Winkel von Preisbewegung und maschinellem Lernen genaue Prognosen mit einer Genauigkeit von 67 % erstellen? Wie kann man ein Regressions- und Klassifikationsmodell mit Winkelmerkmalen kombinieren und einen funktionierenden Algorithmus erhalten? Was hat Gann damit zu tun? Warum sind Winkel der Preisbewegung ein guter Indikator für maschinelles Lernen?

Statistische Arbitrage durch kointegrierte Aktien (Teil 6): Bewertungssystem

In diesem Artikel schlagen wir ein Bewertungssystem für die Strategien der Rückkehr zum Mittelwert vor, das auf der statistischen Arbitrage von kointegrierten Aktien basiert. In dem Artikel werden Kriterien vorgeschlagen, die von der Liquidität und den Transaktionskosten bis zur Anzahl der Kointegrationsränge und der Zeit bis zur Umkehrung des Mittelwerts reichen, wobei die strategischen Kriterien der Datenhäufigkeit (Zeitrahmen) und des Rückblickzeitraums für die Kointegrationstests berücksichtigt werden, die vor der Bewertung der Rangfolge richtig bewertet werden. Die für die Reproduktion des Backtests erforderlichen Dateien werden zur Verfügung gestellt, und ihre Ergebnisse werden ebenfalls kommentiert.

Vom Neuling zum Experten: Handel mit dem RSI unter Berücksichtigung der Struktur des Marktes

In diesem Artikel werden wir praktische Techniken für den Handel mit dem Relative Strength Index (RSI) Oszillator mit Marktstruktur untersuchen. Wir werden uns auf Kanal-Preisaktionsmuster konzentrieren, wie sie typischerweise gehandelt werden und wie MQL5 zur Verbesserung dieses Prozesses eingesetzt werden kann. Am Ende werden Sie über ein regelbasiertes, automatisiertes Channel-Trading-System verfügen, mit dem Sie Gelegenheiten zur Trendfortsetzung mit größerer Präzision und Beständigkeit nutzen können.

Neuronales Netz in der Praxis: Das erste Neuron

In diesem Artikel beginnen wir damit, etwas Einfaches und Bescheidenes zu bauen: ein Neuron. Wir werden es mit einer sehr kleinen Menge an MQL5-Code programmieren. Das Neuron hat in meinen Tests hervorragend funktioniert. Gehen wir in dieser Artikelserie über neuronale Netze ein wenig zurück, um zu verstehen, wovon ich spreche.