有关MetaTrader 5手动和算法交易的文章

从自营公司那里吸取一些教训(第 1 部分)— 简介

在这篇介绍性文章中,我将讨论从自营交易公司实施的挑战规则中吸取的一些教训。 这对于初学者和那些努力在这个交易世界中站稳脚跟的人来说尤其重要。 后续文章会介绍代码实现。

学习如何基于斐波那契(Fibonacci)设计交易系统

在本文中,我们将继续如何基于最流行的技术指标创建交易系统的系列文章。 这次一个新的技术工具,即斐波那契(Fibonacci),我们将学习如何基于该技术指标设计交易系统。

数据科学和机器学习(第 12 部分):自训练神经网络能否帮助您跑赢股市?

您是否厌倦了持续尝试预测股市? 您是否希望有一个水晶球来帮助您做出更明智的投资决策? 自训练神经网络可能是您一直在寻找的解决方案。 在本文中,我们将探讨这些强大的算法是否可以帮助您“乘风破浪”,并跑赢股市。 通过分析大量数据和识别形态,自训练神经网络通常可以做出比人类交易者更准确的预测。 发现如何使用这项尖端技术来最大化您的盈利,并制定更明智的投资决策。

学习如何基于比尔·威廉姆斯(Bill Williams)的 MFI 设计交易系统

这是该系列中的一篇新文章,我们将学习如何根据流行的技术指标设计交易系统。 这次我们将涵盖比尔·威廉姆斯(Bill Williams)的市场促进指数(BW MFI)。

构建自动运行的 EA(第 14 部分):自动化(VI)

在本文中,我们将把本系列中的所有知识付诸实践。 我们最终将建立一个 100% 自动化和功能性的系统。 但在此之前,我们仍然需要学习最后一个细节。

构建自动运行的 EA(第 12 部分):自动化(IV)

如果您认为自动化系统很简单,那么您可能并未完全理解创建它们需要什么。 在本文中,我们将谈谈杀死大量智能系统的问题。 不分青红皂白地触发订单是解决这个问题的可能方法。

重温默里(Murrey)系统

图形价格分析系统在交易者中当之无愧地广受欢迎。 在本文中,我将讲述完整的默里(Murrey)系统,包括其著名的级别,以及其它一些评估当前价格位置,并据其做出交易决策的实用技术。

构建自动运行的 EA(第 11 部分):自动化(III)

如果没有健全的安全性,自动化系统就不会成功。 但是,如果不对某些事情有很好的理解,就无法确保安全性。 在本文中,我们将探讨为什么在自动化系统中实现最大安全性是一项挑战。

构建自动运行的 EA(第 09 部分):自动化(II)

如果您无法控制其调度表,则自动化就意味着毫无意义。 没有工人能够一天 24 小时高效工作。 然而,许多人认为自动化系统理所当然地每天 24 小时运行。 但为 EA 设置工作时间范围总是有好处的。 在本文中,我们将研究如何正确设置这样的时间范围。

构建自动运行的 EA(第 09 部分):自动化(I)

尽管创建自动 EA 并非一项非常困难的任务,但在缺乏必要知识的情况下可能会犯许多错误。 在本文中,我们将研究如何构建初级自动化,其中包括创建一个触发器来激活盈亏平衡和尾随停止价位。

构建自动运行的 EA(第 08 部分):OnTradeTransaction

在本文中,我们将目睹如何利用事件处理系统快速有效地处理与订单系统相关的问题。 配合这个系统,EA 就能更快地工作,如此它就不必持续不断地搜索所需的数据。

构建自动运行的 EA(第 07 部分):账户类型(II)

今天,我们将看到如何创建一个在自动模式下简单安全地工作的智能系统。 交易者应当始终明白自动 EA 正在做什么,以便若它“偏离轨道”,交易者可以尽早将其从图表中删除,并控制事态。

构建自动运行的 EA(第 06 部分):账户类型(I)

今天,我们将看到如何创建一个在自动模式下简单安全地工作的智能系统。 当前状态下,我们的 EA 已能在任何状况下工作,但尚未准备好自动化。 我们仍然需要在几点上努力。

构建自动运行的 EA(第 05 部分):手工触发器(II)

今天,我们将看到如何创建一个在自动模式下简单安全地工作的智能系统。 在上一篇文章的末尾,我建议允许手工操作 EA 是合适的,至少在一段时间内。

构建自动运行的 EA(第 03 部分):新函数

今天,我们将看到如何创建一个在自动模式下简单安全地工作的智能系统。 在上一篇文章中,我们已启动开发一个在自动化 EA 中使用的订单系统。 然而,我们只创建了一个必要的函数。

构建自动运行的 EA(第 02 部分):开始编码

今天,我们将看到如何创建一个在自动模式下简单安全地工作的智能系统。 在上一篇文章中,我们讨论了任何人在继续创建自动交易的智能系统之前需要了解的第一步。 我们首先研究了概念和结构。

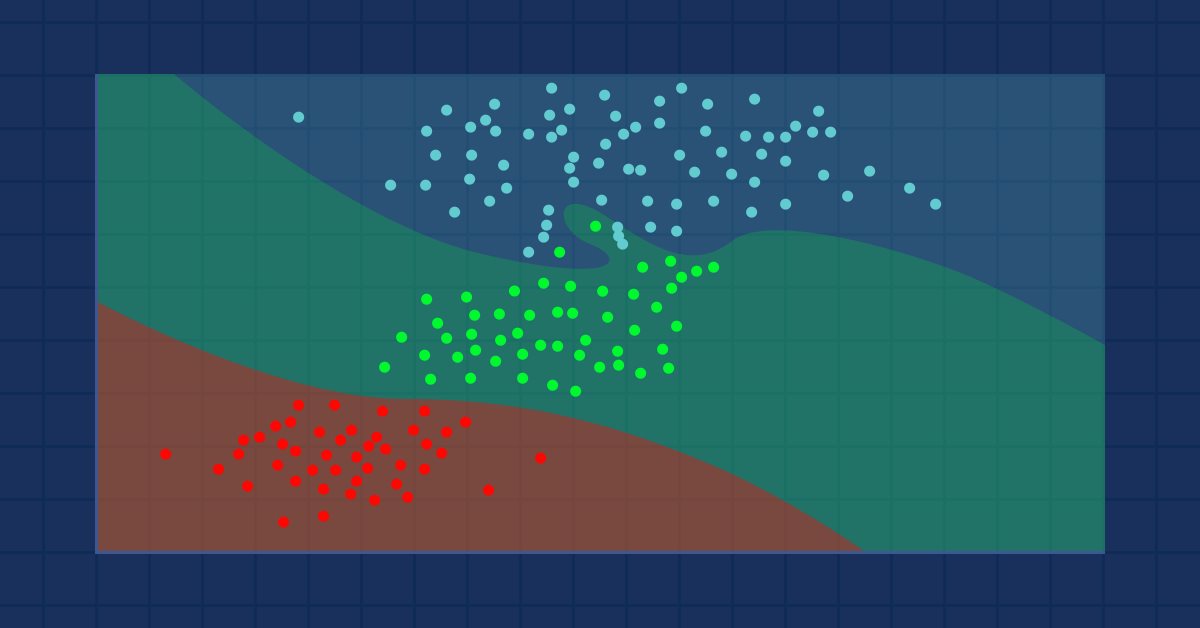

数据科学与机器学习(第 09 部分):K-最近邻算法(KNN)

这是一种惰性算法,它不是基于训练数据集学习,而是以存储数据集替代,并在给定新样本时立即采取行动。 尽管它很简单,但它能用于各种实际应用。

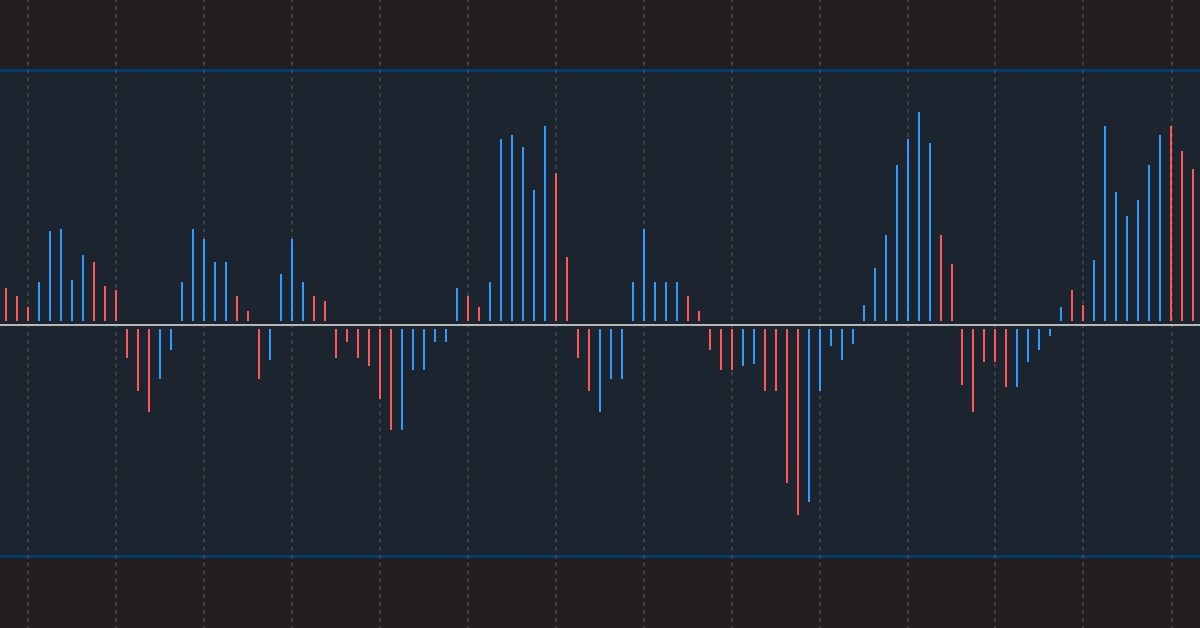

帧分析器(Frames Analyzer)工具带来的时间片交易魔法

什么是帧分析器(Frames Analyzer)? 这是适用于任意智能系统的一个插件模块,在策略测试器中、以及测试器之外进行参数优化期间,该工具在参数优化完成后立即读取测试创建的 MQD 文件、或数据库,并分析优化帧数据。 您能够与拥有帧分析器工具的其他用户共享这些优化结果,从而共同讨论结果。

学习如何基于分形(Fractals)设计交易系统

本文是我们关于如何基于最流行的技术指标设计交易系统的系列中的一篇新文章。 我们将学习一个新的指标,即分形(Fractals)指标,我们将学习如何设计一个基于它的交易系统,从而能在 MetaTrader 5 终端中执行。

利用智能系统进行风险和资本管理

本文是有关您在回测报告中看不到的内容,使用自动交易软件时您应该期望什么;如果您正在使用智能系统,该如何管理您的资金;以及如果您正在使用自动化过程,如何弥补重大亏损从而坚持交易活动。

学习如何基于加速(Accelerator)振荡器设计交易系统

我们系列中的一篇新文章,介绍如何通过最流行的技术指标创建简单的交易系统。 我们将学习一个新的加速(Accelerator)振荡器指标,我们将学习如何利用它来设计交易系统。

学习如何基于奥森姆(Awesome)振荡器设计交易系统

在我们系列的这篇新文章中,我们将学习一种也许对我们的交易有用的新技术工具。 它是奥森姆(Awesome)振荡器((AO)指标。 我们将学习如何基于该指标设计交易系统。

从头开始开发智能交易系统(第 31 部分):面向未来((IV)

我们继续从 EA 中删除单独的部件。 这是本系列中的最后一篇文章。 并且最后要移除的是声音系统。 如果您之前没有关注过这些文章系列,可能会有点困惑。

从头开始开发智能交易系统(第 29 部分):谈话平台

在本文中,我们将学习如何让 MetaTrader 5 平台谈话。 我们如何才能让 EA 更有趣呢? 金融市场交易往往过于无聊和单调,但我们能够令这项工作少些无趣。 请注意,对于那些经历过上瘾等问题的人来说,这个项目可能是危险的。 然而,在一般情况下,它只会让事情聊胜于无。

学习如何基于 VIDYA 设计交易系统

欢迎阅读我们的关于学习如何依据最流行的技术指标设计交易系统系列的新篇章,在本文中,我们将学习一种新的技术工具,并学习如何依据可变指数动态平均线(VIDYA)设计交易系统。

神经网络变得轻松(第二十六部分):强化学习

我们继续研究机器学习方法。 自本文,我们开始另一个大话题,强化学习。 这种方式允许为模型设置某些策略来解决问题。 我们可以预期,强化学习的这种特性将为构建交易策略开辟新的视野。

从头开始开发智能交易系统(第 28 部分):面向未来((III)

我们的订单系统有一项任务仍然尚未完成,但我们终将把它搞定。 MetaTrader 5 提供了一个允许创建和更正订单参数值的单据系统。 该思路是拥有一个智能系统,可令相同的票据系统更快、更高效。