网格和马丁格尔交易系统中的机器学习。 您敢为其打赌吗?

概述

我们曾努力研究各种运用机器学习的方式,旨在发现外汇市场中的形态。 您已经知道如何训练模型并实现它们。 但还有很多交易方式,几乎每种方法都可以通过运用现代机器学习算法进行改进。 其中最流行的算法之一就是网格和/或马丁格尔。 在撰写本文之前,我做了一些探索性分析,在互联网上搜索相关信息。 令人惊讶的是,这种方法在全球网络中难觅踪迹。 我在社区成员中发起了一次有关此解决方案前景的调查,大多数人回答说他们甚至不知道如何入手该主题,但是这个想法听起来很有趣。 虽然,这个思路本身似乎很简单。

我们抱着两个目的来进行一系列实验。 首先,我们将尝试证明它并不像乍看起来那样困难。 其次,我们将尝试找出这种方式是否实用和有效。

成交贴标签

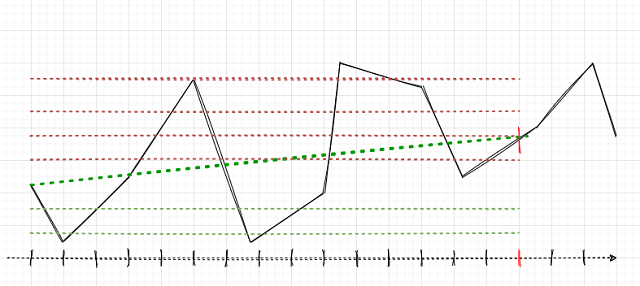

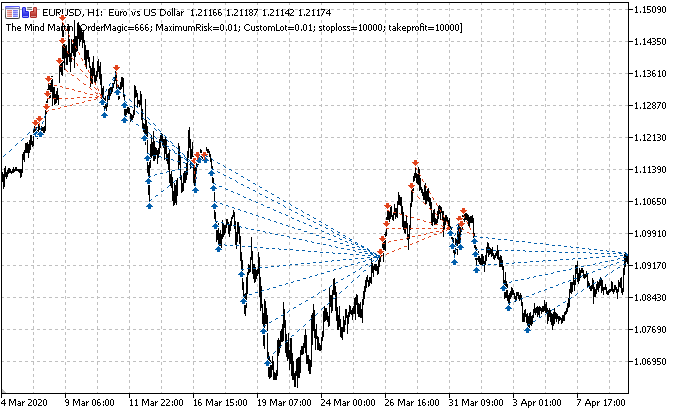

主要任务是正确地为成交贴标签。 我们还记得以前文章中如何处理单一仓位的。 我们设置了随机或确定性的成交边际,例如,15 根柱线。 如果行情在这 15 根柱线上都在上涨,则该成交被贴上标签“买入”,否则被贴上标签“卖出”。 类似的逻辑也运用在订单网格,但是此处必须考虑一组持仓的总盈利/亏损。 这可以用一个简单的例子来阐述。 作者会尽力描绘蓝图。

假设交易边际是15(十五)根柱线(在传统时间标尺上以垂直线标记的红色笔划)。 如果只有一笔持仓,由于行情已从一个点位上涨到另一个点位,故它将被贴上标签“买入”(绿色点划斜线)。 行情在此处显示为黑色折线。

有了这样的标签,过渡行情的波动即被忽略了。 如果我们运用订单网格(红色和绿色水平线),则必须计算所有已触发挂单的总利润,包括自最初开始的订单(您可在同一方向上开仓布局网格;或者选择放置挂单网格,无需即刻开仓)。 针对学习历史的整个深度,在滑动窗口中持续如此贴标签。 ML(机器学习)的任务是归纳各种状况,并基于新数据有效地预测(如果可能)。

在这种情况下,也许会有若干个选项用于选择交易方向,并为数据贴标签。 如何选择在此即是哲学也是实验任务。

- 依据最大总利润进行选择。 如果“卖出”网格产生更多的利润,则为该网格贴标签。

- 在持单数量和总利润之间进行加权选择。 如果网格中每笔持单的平均利润高于逆向的平均利润,则选择该边。

- 依据已触发订单的最大数量进行选择。 由于所期望的机器人应遵照网格交易,该选项看起来很合理。 如果已触发订单数量最大,且总仓位处于获利状态,则选择此侧。 这一侧代表网格的方向(卖出或买入)。

这三条准测对于开始似乎已经足够了。 我们来详细研究第一个,因为它是最简单的一个,旨在获得最大的利润。

在代码中为成交贴标签

现在我们回想一下以前文章中如何为成交贴标签。

def add_labels(dataset, min, max): labels = [] for i in range(dataset.shape[0]-max): rand = random.randint(min, max) curr_pr = dataset['close'][i] future_pr = dataset['close'][i + rand] if future_pr + MARKUP < curr_pr: labels.append(1.0) elif future_pr - MARKUP > curr_pr: labels.append(0.0) else: labels.append(2.0) dataset = dataset.iloc[:len(labels)].copy() dataset['labels'] = labels dataset = dataset.dropna() dataset = dataset.drop( dataset[dataset.labels == 2].index).reset_index(drop=True) return dataset

该代码需要针对常规网格和马丁格尔网格进行归纳。 另一个令人兴奋的功能是,您可以浏览含有不同数量订单的网格,订单之间的距离不同,甚至可以运用马丁格尔(手数递增)。

为此,我们添加全局变量,以后可用它来优化。

GRID_SIZE = 10 GRID_DISTANCES = np.full(GRID_SIZE, 0.00200) GRID_COEFFICIENTS = np.linspace(1, 3, num= GRID_SIZE)

GRID_SIZE 变量里包含双向订单的数量。

GRID_DISTANCES 设置订单之间的距离。 距离可以是固定的,亦或可变的(对于所有订单而言各有不同)。 这将有助于提升交易系统的灵活性。

GRID_COEFFICIENTS 变量包含每笔订单的手数乘数。 如果它们是常数,则系统将创建规则的网格。 如果手数不同,那么它会是马丁格尔或逆马丁格尔,或任何其他运用不同手数乘数的网格名称。

对于那些刚接触 numpy 函数库的人:

- np.full 用指定数量的相同值填充数组

- np.linspace 用指定数量的值填充数组,其值均匀地分布在两个实数之间。 在上面的示例中,GRID_COEFFICIENTS 将包含以下内容。

array([1. , 1.22222222, 1.44444444, 1.66666667, 1.88888889, 2.11111111, 2.33333333, 2.55555556, 2.77777778, 3. ])

相应地,第一个手数乘数将等于 1,因此该手数将等于交易系统参数中指定的基本手数。 在以后的网格里订单手数乘数连续从 1 到 3。 若在网格里的所有订单采用固定乘数,则需调用 np.full。

统计已触发和未触发订单可能有些棘手,故此我们需要创建某种数据结构。 我决定创建一本字典来保存每个特定案例(样本)的订单和仓位记录。 取而代之,我们可以利用数据类对象,熊猫数据框架或 numpy 结构化数组。 最后的解决方案,很可能是最快的,但在此它并不要紧。

每次迭代将样本添加到训练集合当中,并创建有关的订单网格信息,保存在字典里。 这可能需要一些解释。 grid_stats 字典包含有关当前订单网格从打开到平仓的所有必需信息。

def add_labels(dataset, min, max, distances, coefficients): labels = [] for i in range(dataset.shape[0]-max): rand = random.randint(min, max) all_pr = dataset['close'][i:i + rand + 1] grid_stats = {'up_range': all_pr[0] - all_pr.min(), 'dwn_range': all_pr.max() - all_pr[0], 'up_state': 0, 'dwn_state': 0, 'up_orders': 0, 'dwn_orders': 0, 'up_profit': all_pr[-1] - all_pr[0] - MARKUP, 'dwn_profit': all_pr[0] - all_pr[-1] - MARKUP } for i in np.nditer(distances): if grid_stats['up_state'] + i <= grid_stats['up_range']: grid_stats['up_state'] += i grid_stats['up_orders'] += 1 grid_stats['up_profit'] += (all_pr[-1] - all_pr[0] + grid_stats['up_state']) \ * coefficients[int(grid_stats['up_orders']-1)] grid_stats['up_profit'] -= MARKUP * coefficients[int(grid_stats['up_orders']-1)] if grid_stats['dwn_state'] + i <= grid_stats['dwn_range']: grid_stats['dwn_state'] += i grid_stats['dwn_orders'] += 1 grid_stats['dwn_profit'] += (all_pr[0] - all_pr[-1] + grid_stats['dwn_state']) \ * coefficients[int(grid_stats['dwn_orders']-1)] grid_stats['dwn_profit'] -= MARKUP * coefficients[int(grid_stats['dwn_orders']-1)] if grid_stats['up_profit'] > grid_stats['dwn_profit'] and grid_stats['up_profit'] > 0: labels.append(0.0) continue elif grid_stats['dwn_profit'] > 0: labels.append(1.0) continue labels.append(2.0) dataset = dataset.iloc[:len(labels)].copy() dataset['labels'] = labels dataset = dataset.dropna() dataset = dataset.drop( dataset[dataset.labels == 2].index).reset_index(drop=True) return dataset

all_pr 变量包含从当前到未来的价格。 需要计算网格本身。 为了构建网格,我们想知道从第一根到最后一根柱线的价格范围。 这些值包含在 “up_range” 和 “dwn_range” 字典条目当中。 变量 “up_profit” 和 “dwn_profit” 将包含当前历史片段中的 “买入” 或 “卖出” 网格所获得的最终利润。 这些数值的初始值,来自最初开仓的一笔成交中获得的利润。 然后,如果网格挂单被触发,所有开单成交均会汇总。

现在,我们需要遍历所有 GRID_DISTANCES,并检查是否触发了挂单。 如果订单处于 up_range 或 dwn_range 范围内,则该订单已被触发。 在这种情况下,我们增加相应的 up_state 和 dwn_state 计数器,这些计数器存储最后一次激活订单的级别。 在下一次迭代中,网格中距新订单的距离会被添加到该级别 - 如果该订单在价格范围内,则它也已被触发。

所有已触发的订单均要编写附加信息。 例如,挂单的利润被添加到总数值之中。 对于买入仓位,此利润采用以下公式计算。 此处,用仓位的最后价格(应该是该仓位的平仓价)减去开仓价格,加上与系列中所选挂单的距离,并将结果乘以网格中该订单的手数乘数。 卖出订单则是逆计算。 累积的标记则会另外计算。

grid_stats['up_profit'] += (all_pr[-1] - all_pr[0] + grid_stats['up_state']) \ * coefficients[int(grid_stats['up_orders']-1)] grid_stats['up_profit'] -= MARKUP * coefficients[int(grid_stats['up_orders']-1)]

下一个代码模块检查买入和卖出网格的利润。 参考累计的标记,若利润大于零,且是最大值,则将相应的样本添加到训练集合当中。 如果不满足任何条件,则添加 2.0 标记 - 带有该标记的样本将从训练数据集合中删除,因为这代表它们是无用的。 这些条件可以以后更改,取决于所期望网格的构建选项。

升级测试器以便能操控订单网格

为了正确地计算来自网格交易中获得的利润,我们需要修改策略测试器。 我决定令其类似于 MetaTrader 5 测试器,如此它即可顺序地遍历报价历史,并像真实交易一样开仓和平仓。 这样可以提升对代码的理解,并避免以后有所遗漏。 我将重点介绍代码的要点。 我不会在这里提供测试器旧版,但是您可以在我以前的文章中找到它。 我猜测有些读者可能不理解下面的代码,因为他们想快点拿到圣杯,不想啰嗦。 然而,关键点应予以澄清。

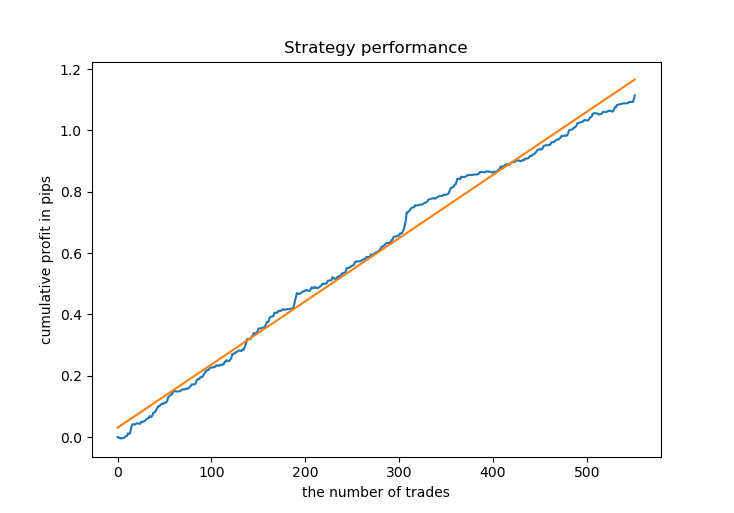

def tester(dataset, markup, distances, coefficients, plot=False): last_deal = int(2) all_pr = np.array([]) report = [0.0] for i in range(dataset.shape[0]): pred = dataset['labels'][i] all_pr = np.append(all_pr, dataset['close'][i]) if last_deal == 2: last_deal = 0 if pred <= 0.5 else 1 continue if last_deal == 0 and pred > 0.5: last_deal = 1 up_range = all_pr[0] - all_pr.min() up_state = 0 up_orders = 0 up_profit = (all_pr[-1] - all_pr[0]) - markup report.append(report[-1] + up_profit) up_profit = 0 for d in np.nditer(distances): if up_state + d <= up_range: up_state += d up_orders += 1 up_profit += (all_pr[-1] - all_pr[0] + up_state) \ * coefficients[int(up_orders-1)] up_profit -= markup * coefficients[int(up_orders-1)] report.append(report[-1] + up_profit) up_profit = 0 all_pr = np.array([dataset['close'][i]]) continue if last_deal == 1 and pred < 0.5: last_deal = 0 dwn_range = all_pr.max() - all_pr[0] dwn_state = 0 dwn_orders = 0 dwn_profit = (all_pr[0] - all_pr[-1]) - markup report.append(report[-1] + dwn_profit) dwn_profit = 0 for d in np.nditer(distances): if dwn_state + d <= dwn_range: dwn_state += d dwn_orders += 1 dwn_profit += (all_pr[0] + dwn_state - all_pr[-1]) \ * coefficients[int(dwn_orders-1)] dwn_profit -= markup * coefficients[int(dwn_orders-1)] report.append(report[-1] + dwn_profit) dwn_profit = 0 all_pr = np.array([dataset['close'][i]]) continue y = np.array(report).reshape(-1, 1) X = np.arange(len(report)).reshape(-1, 1) lr = LinearRegression() lr.fit(X, y) l = lr.coef_ if l >= 0: l = 1 else: l = -1 if(plot): plt.figure(figsize=(12,7)) plt.plot(report) plt.plot(lr.predict(X)) plt.title("Strategy performance") plt.xlabel("the number of trades") plt.ylabel("cumulative profit in pips") plt.show() return lr.score(X, y) * l

纵观历史,网格交易者仅对余额曲线感兴趣,而往往忽视净值曲线。 因此,我们将坚持这一传统,且不会令我们复杂的测试仪变得过于复杂。 我们将仅显示余额图形。 进而,净值曲线可始终在 MetaTrader 5 终端中查看。

我们循环遍历所有价格,并将它们添加到数组 all_pr。 此外,上面标记了三个选项。 由于以前的文章中已经讨论过该测试器,因此,我仅解释出现相反信号时网格平单的选项。 就像在为成交贴标签时一样,up_range 变量存储按平仓时间的价格范围。 接下来,计算第一笔仓位(按市价开仓)的利润。 然后,循环检查是否存在已触发挂单。 如果有,则将其结果添加到余额图形中。 卖出订单/仓位也需执行相同的操作。 因此,余额图形反映的是所有已平仓位,而不是一组的总利润。

测试操控订单网格的新方法

我们已经很熟悉如何为机器学习准备数据。 首先获取价格和一套功能,然后为数据贴标签(创建“买入”和“卖出”标签),然后在自定义测试器中检查标签。

# Get prices and labels and test it pr = get_prices(START_DATE, END_DATE) pr = add_labels(pr, 15, 15, GRID_DISTANCES, GRID_COEFFICIENTS) tester(pr, MARKUP, GRID_DISTANCES, GRID_COEFFICIENTS, plot=True)

现在,我们需要训练 CatBoost 模型,并依据新数据对其进行测试。 由于其效果良好,我决定再次依据高斯混合模型生成的合成数据进行训练。

# Learn and test CatBoost model gmm = mixture.GaussianMixture( n_components=N_COMPONENTS, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]]) res = [] for i in range(10): res.append(brute_force(10000)) print('Iteration: ', i, 'R^2: ', res[-1][0]) res.sort() test_model(res[-1])

在此示例中,我们将依据 10,000 个生成的样本上训练 10 个模型,并通过 R^2 分数选择最佳的一个模型。 学习过程如下。

Iteration: 0 R^2: 0.8719436661855786 Iteration: 1 R^2: 0.912006346274096 Iteration: 2 R^2: 0.9532278725035132 Iteration: 3 R^2: 0.900845571741786 Iteration: 4 R^2: 0.9651728908727953 Iteration: 5 R^2: 0.966531822300101 Iteration: 6 R^2: 0.9688263099200539 Iteration: 7 R^2: 0.8789927823514787 Iteration: 8 R^2: 0.6084261786804662 Iteration: 9 R^2: 0.884741078512629

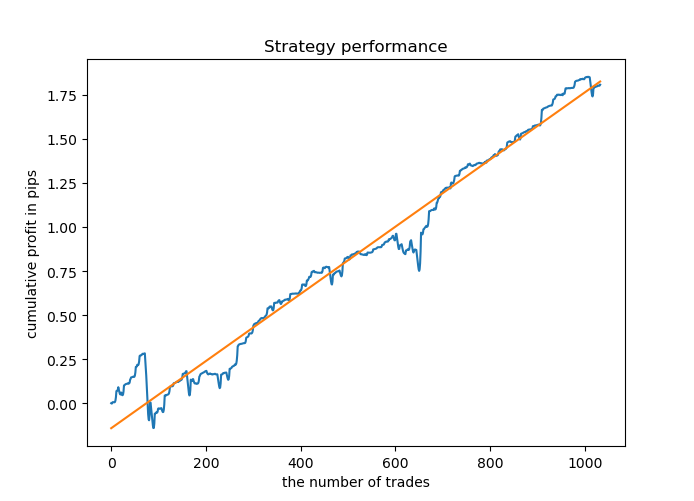

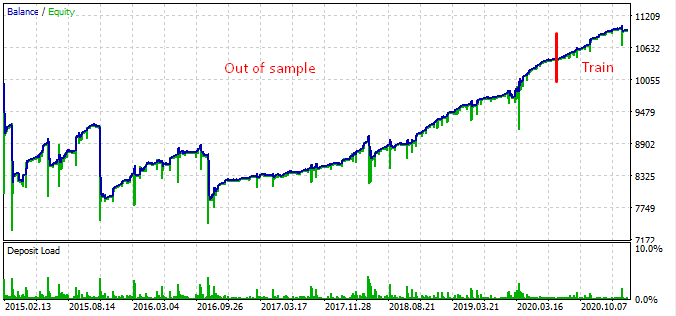

大多数模型在新数据上的 R^2 分数都很高,这表明该模型具有很高的稳定性。 这是训练数据和训练外数据的余额图结果。

看起来不错。 现在,我们可以导出经过 MetaTrader 5 训练的模型,并在终端测试器中检查其结果。 在测试之前,有必要准备智能交易系统,并包含文件。 每个训练过的模型都有其自己的文件,因此可以轻松存储和更改它们。

把 CatBoost 模型导出到 MQL5

调用以下函数来导出模型。

export_model_to_MQL_code(res[-1][1])

该函数已稍作修改。 针对修改的解释如下。

def export_model_to_MQL_code(model):

model.save_model('catmodel.h',

format="cpp",

export_parameters=None,

pool=None)

# add variables

code = '#include <Math\Stat\Math.mqh>'

code += '\n'

code += 'int MAs[' + str(len(MA_PERIODS)) + \

'] = {' + ','.join(map(str, MA_PERIODS)) + '};'

code += '\n'

code += 'int grid_size = ' + str(GRID_SIZE) + ';'

code += '\n'

code += 'double grid_distances[' + str(len(GRID_DISTANCES)) + \

'] = {' + ','.join(map(str, GRID_DISTANCES)) + '};'

code += '\n'

code += 'double grid_coefficients[' + str(len(GRID_COEFFICIENTS)) + \

'] = {' + ','.join(map(str, GRID_COEFFICIENTS)) + '};'

code += '\n'

# get features

code += 'void fill_arays( double &features[]) {\n'

code += ' double pr[], ret[];\n'

code += ' ArrayResize(ret, 1);\n'

code += ' for(int i=ArraySize(MAs)-1; i>=0; i--) {\n'

code += ' CopyClose(NULL,PERIOD_CURRENT,1,MAs[i],pr);\n'

code += ' double mean = MathMean(pr);\n'

code += ' ret[0] = pr[MAs[i]-1] - mean;\n'

code += ' ArrayInsert(features, ret, ArraySize(features), 0, WHOLE_ARRAY); }\n'

code += ' ArraySetAsSeries(features, true);\n'

code += '}\n\n'

# add CatBosst

code += 'double catboost_model' + '(const double &features[]) { \n'

code += ' '

with open('catmodel.h', 'r') as file:

data = file.read()

code += data[data.find("unsigned int TreeDepth")

:data.find("double Scale = 1;")]

code += '\n\n'

code += 'return ' + \

'ApplyCatboostModel(features, TreeDepth, TreeSplits , BorderCounts, Borders, LeafValues); } \n\n'

code += 'double ApplyCatboostModel(const double &features[],uint &TreeDepth_[],uint &TreeSplits_[],uint &BorderCounts_[],float &Borders_[],double &LeafValues_[]) {\n\

uint FloatFeatureCount=ArrayRange(BorderCounts_,0);\n\

uint BinaryFeatureCount=ArrayRange(Borders_,0);\n\

uint TreeCount=ArrayRange(TreeDepth_,0);\n\

bool binaryFeatures[];\n\

ArrayResize(binaryFeatures,BinaryFeatureCount);\n\

uint binFeatureIndex=0;\n\

for(uint i=0; i<FloatFeatureCount; i++) {\n\

for(uint j=0; j<BorderCounts_[i]; j++) {\n\

binaryFeatures[binFeatureIndex]=features[i]>Borders_[binFeatureIndex];\n\

binFeatureIndex++;\n\

}\n\

}\n\

double result=0.0;\n\

uint treeSplitsPtr=0;\n\

uint leafValuesForCurrentTreePtr=0;\n\

for(uint treeId=0; treeId<TreeCount; treeId++) {\n\

uint currentTreeDepth=TreeDepth_[treeId];\n\

uint index=0;\n\

for(uint depth=0; depth<currentTreeDepth; depth++) {\n\

index|=(binaryFeatures[TreeSplits_[treeSplitsPtr+depth]]<<depth);\n\

}\n\

result+=LeafValues_[leafValuesForCurrentTreePtr+index];\n\

treeSplitsPtr+=currentTreeDepth;\n\

leafValuesForCurrentTreePtr+=(1<<currentTreeDepth);\n\

}\n\

return 1.0/(1.0+MathPow(M_E,-result));\n\

}'

file = open('C:/Users/dmitrievsky/AppData/Roaming/MetaQuotes/Terminal/D0E8209F77C8CF37AD8BF550E51FF075/MQL5/Include/' +

str(SYMBOL) + '_cat_model_martin' + '.mqh', "w")

file.write(code)

file.close()

print('The file ' + 'cat_model' + '.mqh ' + 'has been written to disc')

现在可以保存训练中所用的网格设置。 它们将会在交易时用到。

来自标准终端发布包的移动平均线和指标缓冲区,已不再使用。 取而代之,所有功能都在函数主体中计算。 添加原始功能时,也应在导出的函数里添加这些功能。

绿色高亮示意终端的 “Include” 文件夹的路径。 它允许保存 .mqh 文件,并将其连接到智能交易系统。

我们来查看 .mqh 文件本身(此处省略了 CatBoost 模型)

#include <Math\Stat\Math.mqh> int MAs[14] = {5,25,55,75,100,125,150,200,250,300,350,400,450,500}; int grid_size = 10; double grid_distances[10] = {0.003,0.0035555555555555557,0.004111111111111111,0.004666666666666666,0.005222222222222222, 0.0057777777777777775,0.006333333333333333,0.006888888888888889,0.0074444444444444445,0.008}; double grid_coefficients[10] = {1.0,1.4444444444444444,1.8888888888888888,2.333333333333333, 2.7777777777777777,3.2222222222222223,3.6666666666666665,4.111111111111111,4.555555555555555,5.0}; void fill_arays( double &features[]) { double pr[], ret[]; ArrayResize(ret, 1); for(int i=ArraySize(MAs)-1; i>=0; i--) { CopyClose(NULL,PERIOD_CURRENT,1,MAs[i],pr); double mean = MathMean(pr); ret[0] = pr[MAs[i]-1] - mean; ArrayInsert(features, ret, ArraySize(features), 0, WHOLE_ARRAY); } ArraySetAsSeries(features, true); }

如您所见,所有网格设置均已保存,模型已准备就绪。 您仅需将其连接到智能交易系统即可。

#include <EURUSD_cat_model_martin.mqh> 现在,我要解释智能交易系统处理信号所依据的逻辑。 以 OnTick() 函数为例。 该机器人用到了 MT4Orders 函数库,该函数库需另行下载。

void OnTick() { //--- if(!isNewBar()) return; TimeToStruct(TimeCurrent(), hours); double features[]; fill_arays(features); if(ArraySize(features) !=ArraySize(MAs)) { Print("No history available, will try again on next signal!"); return; } double sig = catboost_model(features); // Close positions by an opposite signal if(count_market_orders(0) || count_market_orders(1)) for(int b = OrdersTotal() - 1; b >= 0; b--) if(OrderSelect(b, SELECT_BY_POS) == true) { if(OrderType() == 0 && OrderSymbol() == _Symbol && OrderMagicNumber() == OrderMagic && sig > 0.5) if(OrderClose(OrderTicket(), OrderLots(), OrderClosePrice(), 0, Red)) { } if(OrderType() == 1 && OrderSymbol() == _Symbol && OrderMagicNumber() == OrderMagic && sig < 0.5) if(OrderClose(OrderTicket(), OrderLots(), OrderClosePrice(), 0, Red)) { } } // Delete all pending orders if there are no pending orders if(!count_market_orders(0) && !count_market_orders(1)) { for(int b = OrdersTotal() - 1; b >= 0; b--) if(OrderSelect(b, SELECT_BY_POS) == true) { if(OrderType() == 2 && OrderSymbol() == _Symbol && OrderMagicNumber() == OrderMagic ) if(OrderDelete(OrderTicket())) { } if(OrderType() == 3 && OrderSymbol() == _Symbol && OrderMagicNumber() == OrderMagic ) if(OrderDelete(OrderTicket())) { } } } // Open positions and pending orders by signals if(countOrders() == 0 && CheckMoneyForTrade(_Symbol,LotsOptimized(),ORDER_TYPE_BUY)) { double l = LotsOptimized(); if(sig < 0.5) { OrderSend(Symbol(),OP_BUY,l, Ask, 0, Bid-stoploss*_Point, Ask+takeprofit*_Point, NULL, OrderMagic); double p = Ask; for(int i=0; i<grid_size; i++) { p = NormalizeDouble(p - grid_distances[i], _Digits); double gl = NormalizeDouble(l * grid_coefficients[i], 2); OrderSend(Symbol(),OP_BUYLIMIT,gl, p, 0, p-stoploss*_Point, p+takeprofit*_Point, NULL, OrderMagic); } } else { OrderSend(Symbol(),OP_SELL,l, Bid, 0, Ask+stoploss*_Point, Bid-takeprofit*_Point, NULL, OrderMagic); double p = Ask; for(int i=0; i<grid_size; i++) { p = NormalizeDouble(p + grid_distances[i], _Digits); double gl = NormalizeDouble(l * grid_coefficients[i], 2); OrderSend(Symbol(),OP_SELLLIMIT,gl, p, 0, p+stoploss*_Point, p-takeprofit*_Point, NULL, OrderMagic); } } } }

fill_arrays 函数为 CatBoost 模型提供填充 features 数组的功能。 然后将此数组传递给 catboost_model() 函数,该函数返回 0;1 范围的信号。

如您从买入订单示例中所见,这里用到了 grid_size 变量。 它示意了挂单的数量,这些订单位于 grid_distances 的距离上。 标准手数乘以 grid_coefficients 数组中的系数,该系数与订单号相对应。

机器人经编译之后,我们就可进行测试了。

在 MetaTrader 5 测试器中检查机器人

测试应在机器人所训练的时间帧内进行。 在这种情况下,它是 H1。 可以采用开盘价对其进行测试,因为该机器人对于柱线开盘拥有明确的控制权。 不过,由于运用的是网格,因此可以选择 M1 OHLC 来获得更高的精度。

该特定的机器人已在以下周期内经历了训练:

START_DATE = datetime(2020, 5, 1) TSTART_DATE = datetime(2019, 1, 1) FULL_DATE = datetime(2018, 1, 1) END_DATE = datetime(2022, 1, 1)

- 从 2020 年第五个月到今天的间隔是一个训练期,将 50/50 分为训练和验证子样本。

- 从 2019 年 1 月起,根据 R^2 对模型进行评估,然后选择最佳模型。

- 从 2018 年第一个月起,该模型在自定义测试器中进行了测试。

- 综合数据用于训练(由高斯混合模型生成)

- CatBoost 模型拥有强大的正则化功能,有助于避免基于训练样本进行过度拟合。

所有这些因素表明(并经自定义测试器确认)我们在从 2018 年到今天的区间中找到了某种形态。

我们来看看在 MetaTrader 5 策略测试器中它的样子。

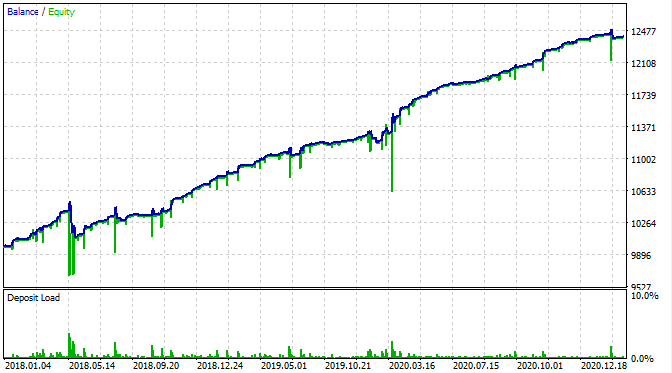

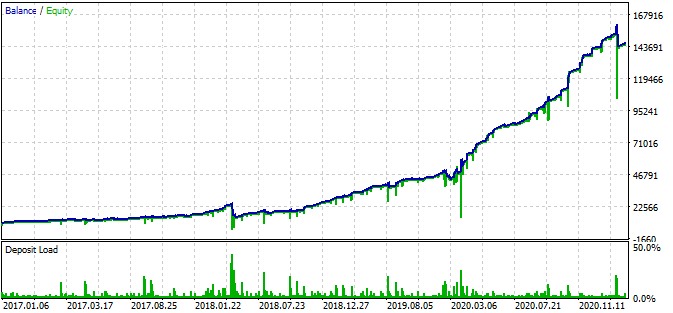

除了我们现在可以看到净值回撤以外,余额图的图表与我的自定义测试器相同。 这是个好消息。 我们来确保该机器人正在遵照网格正确交易,且无其他干扰。

这是从 2015 年开始的测试结果。

根据该图形,找到的形态从 2016 年底到今天有效,而在其余时间区间则失效。 在这种情况下,初始手数很少,这有助于该机器人得以生存。 至少我们知道该机器人自 2017 年初以来一直有效。 有基于此,我们可以增加风险,以期提高盈利效果。 该机器人展现出令人印象深刻的结果:3 年内达到 1600%,回撤 40%,有亏损全部本金的风险。

此外,机器人在每笔持仓里使用了止损和止盈。 使用 SL 和 TP 会牺牲性,但同时能限制风险。

请注意,我采用了非常激进的网格。

GRID_COEFFICIENTS = np.linspace(1, 5, num= GRID_SIZE)

array([1. , 1.44444444, 1.88888889, 2.33333333, 2.77777778, 3.22222222, 3.66666667, 4.11111111, 4.55555556, 5. ])

最后的乘数等于 5。 这意味着该系列中最后一笔订单的手数比初始手数高五倍,这带来了额外的风险。 您可以选择更多稳妥的模式。

为什么该机器人在 2016 年或更早的时间内会停止工作? 对于这个问题,我没有任何有意义的答案。 似乎在外汇市场上有很长的七年周期,或者较短周期,它们彼此的形态毫无关联。 这是一个单独的主题,需要进行更详细的研究。

结束语

在本文中,我尝试讲述可用于训练模型或神经网络,提升其马丁格尔交易能力的技术。 本文介绍了一种现成的解决方案,您可参考它来创建自己的交易机器人。

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/8826

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。

实用且奇特的自动交易技术

实用且奇特的自动交易技术

在中央银行空前印钞的非常时期,许多资产很可能偏向一个方向(向上)。根据过去 3 年的回溯测试,一旦中央银行不得不加息,这个交易系统就会面临更高的风险(你可以说这种情况从未发生过,但你能保证 100%吗?)

届时,提款率将高于文章中提到的 ~40%。对于任何严肃的投资者来说,这种风险都是不可接受的。

我是否可以得出这样的结论:您的系统会根据市场情况自动调整步长和马丁格尔系数,或者您必须用 python 进行回溯测试并定期 生成包含文件。

再次感谢。

马丁格尔系统在短期内(希望如此)能赚到一些钱,但从长远来看,你会破产。无论你的选择有多复杂。

同意。网格、对冲、马丁格尔因其快速和定期的盈利能力而广受欢迎。它们也是导致所有投诉 EA 是骗局的原因,因为它们会不断追加保证金。

这是一个逻辑和数学问题,谁能以某种方式解决它,谁就能赚大钱!

According to the graph, the found pattern works from the end of 2016 to the present day, in the rest interval it fails.这里还有一个机器学习的尝试...

多年以来,我一直有一个使用这些技术的 EA 的源代码,时不时地,当我有一个想法时,我就会试一试...... 😉