数据科学与机器学习(第 09 部分):K-最近邻算法(KNN)

物以类聚 — KNN算法背后的理念。

K-最近邻算法是一种非参数监督学习分类器,它运用邻近度对单个数据点的分组进行分类或预测。 虽然此算法主要用于分类问题,但它也可解决回归问题。 它通常作为分类算法,由于它假设数据集中的相似点可以在彼此的附近找到。 k-最近邻算法是监督机器学习中最简单的算法之一。 我们将在本文中构筑我们的算法作为分类器。

图源: skicit-learn.org

需要注意的几件事:

- 它通常用作分类器,但也可用于回归。

- K-NN 是一种非参数算法,这意味着它不会对底层数据做出任何假设。

- 它通常被称为惰性学习器算法,因为它不会基于训练集学习。 取而代之,它存储数据,并在操作期间使用它

- KNN 算法假定新数据和可用数据集之间存在相似度,并将新数据放入与可用类别最相似的类别之中。

KNN 如何运作?

在我们潜心编写代码之前,我们先了解一下 KNN 算法的工作原理:- 步骤 01:选择邻居的数量 k

- 步骤 02: 计算点到数据集所有成员的欧氏距离

- 步骤 03: 根据欧氏距离取 K 最近邻

- 步骤 04: 在这些最近邻中,计算每个类别中的数据点数量

- 步骤 05: 将新数据点分配给相邻要素数量最大的类别

步骤 01: 选择邻居的数量 k

这一步很简单,我们所要做的就是选择我们将在 CKNNnearestNeighbors 类中使用的 k 的数量,而这就提出了我们如何分解 k 的问题。

我们如何分解 K?

K 是针对给定值/点应属于的位置进行投票的最近邻居数量。 选择较低的 k 数值将导致分类数据点中存在大量噪声,故这可能导致较高的偏差数;而同时,较高的 k 数值会令算法明显变慢。

当有 2 个类别需要分类时,这样的情况发生得最多,我们将看看以后当 k 个邻居有很多类别时,如果发生这样的情况,我们该怎么办。

在我们的聚类库内,我们创建一个函数从数据集矩阵中获取可用的类,并将它们存储在名为 m_classesVector 的类全局向量之中。

vector CKNNNearestNeighbors::ClassVector() { vector t_vectors = Matrix.Col(m_cols-1); //target variables are found on the last column in the matrix vector temp_t = t_vectors, v = {t_vectors[0]}; for (ulong i=0, count =1; i<m_rows; i++) //counting the different neighbors { for (ulong j=0; j<m_rows; j++) { if (t_vectors[i] == temp_t[j] && temp_t[j] != -1000) { bool count_ready = false; for(ulong n=0;n<v.Size();n++) if (t_vectors[i] == v[n]) count_ready = true; if (!count_ready) { count++; v.Resize(count); v[count-1] = t_vectors[i]; temp_t[j] = -1000; //modify so that it can no more be counted } else break; //Print("t vectors vector ",t_vectors); } else continue; } } return(v); }

CKNNNearestNeighbors::CKNNNearestNeighbors(matrix<double> &Matrix_) { Matrix.Copy(Matrix_); k = (int)round(MathSqrt(Matrix.Rows())); k = k%2 ==0 ? k+1 : k; //make sure the value of k ia an odd number m_rows = Matrix.Rows(); m_cols = Matrix.Cols(); m_classesVector = ClassVector(); Print("classes vector | Neighbors ",m_classesVector); }

输出:

2022.10.31 05:40:33.825 TestScript classes vector | Neighbors [1,0]

如果您注意构造函数,这有一行可确保 k 值在默认情况下生成奇数,作为数据集中总行数/数据点数的平方根。 现在就是这种情况,当一个人决定不去干预 K 值时,换言之,他决定不调整算法。 还有另一个构造函数允许调整 k 值,但随后会检查该值,并确保它是一个奇数。 在这种情况下,K 值为 3,给定 9 行,因此 √9 = 3(奇数)

CKNNNearestNeighbors:: CKNNNearestNeighbors(matrix<double> &Matrix_, uint k_) { k = k_; if (k %2 ==0) printf("K %d is an even number, It will be added by One so it becomes an odd Number %d",k,k=k+1); Matrix.Copy(Matrix_); m_rows = Matrix.Rows(); m_cols = Matrix.Cols(); m_classesVector = ClassVector(); Print("classes vector | Neighbors ",m_classesVector); }

为了构建函数库,我们将采用以下数据集,然后我们将看到如何利用交易信息在 MetaTrader 中挖取一些东西。

以下是此数据在 MetaEditor 中的样子:

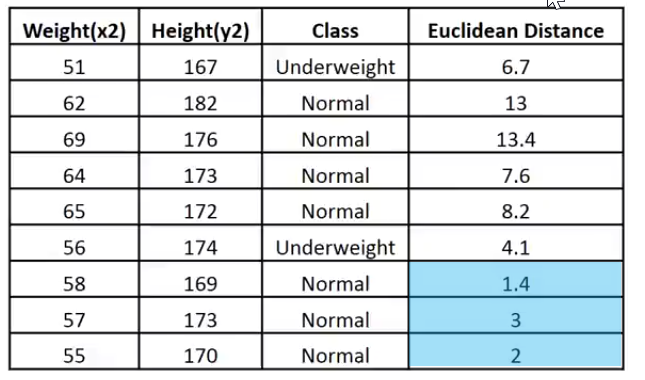

matrix Matrix = {//weight(kg) | height(cm) | class {51, 167, 1}, //underweight {62, 182, 0}, //Normal {69, 176, 0}, //Normal {64, 173, 0}, //Normal {65, 172, 0}, //Normal {56, 174, 1}, //Underweight {58, 169, 0}, //Normal {57, 173, 0}, //Normal {55, 170, 0} //Normal };

步骤 02: 计算点到数据集所有成员的欧氏距离

假设我们不知道如何计算体重指数,我们想知道体重 57 公斤、身高 170 厘米的人,分别在体重不足类别、和正常类别之间处于什么位置。

vector v = {57, 170}; nearest_neighbors = new CKNNNearestNeighbors(Matrix); //calling the constructor and passing it the matrix nearest_neighbors.KNNAlgorithm(v); //passing this new points to the algorithm

KNNAlgorithm 函数所做的第一件事就是找到给定点,和数据集中所有点之间的欧氏距离。

vector vector_2; vector euc_dist; euc_dist.Resize(m_rows); matrix temp_matrix = Matrix; temp_matrix.Resize(Matrix.Rows(),Matrix.Cols()-1); //remove the last column of independent variables for (ulong i=0; i<m_rows; i++) { vector_2 = temp_matrix.Row(i); euc_dist[i] = Euclidean_distance(vector_,vector_2); }

在欧几里得距离函数内部:

double CKNNNearestNeighbors:: Euclidean_distance(const vector &v1,const vector &v2) { double dist = 0; if (v1.Size() != v2.Size()) Print(__FUNCTION__," v1 and v2 not matching in size"); else { double c = 0; for (ulong i=0; i<v1.Size(); i++) c += MathPow(v1[i] - v2[i], 2); dist = MathSqrt(c); } return(dist); }

我选择欧氏距离作为测量本函数库中两点之间距离的方法,但这不是唯一的方法,您可以选用若干种方法,诸如直线距离和曼哈顿距离,在此之前的文章中曾讨论过一些。

Print("Euclidean distance vector\n",euc_dist); 输出 -----------> CS 0 19:29:09.057 TestScript Euclidean distance vector CS 0 19:29:09.057 TestScript [6.7082,13,13.41641,7.61577,8.24621,4.12311,1.41421,3,2]

现在,我们将欧氏距离嵌入到矩阵的最后一列:

if (isdebug) { matrix dbgMatrix = Matrix; //temporary debug matrix dbgMatrix.Resize(dbgMatrix.Rows(),dbgMatrix.Cols()+1); dbgMatrix.Col(euc_dist,dbgMatrix.Cols()-1); Print("Matrix w Euclidean Distance\n",dbgMatrix); ZeroMemory(dbgMatrix); }

输出:

CS 0 19:33:48.862 TestScript Matrix w Euclidean Distance CS 0 19:33:48.862 TestScript [[51,167,1,6.7082] CS 0 19:33:48.862 TestScript [62,182,0,13] CS 0 19:33:48.862 TestScript [69,176,0,13.41641] CS 0 19:33:48.862 TestScript [64,173,0,7.61577] CS 0 19:33:48.862 TestScript [65,172,0,8.24621] CS 0 19:33:48.862 TestScript [56,174,1,4.12311] CS 0 19:33:48.862 TestScript [58,169,0,1.41421] CS 0 19:33:48.862 TestScript [57,173,0,3] CS 0 19:33:48.862 TestScript [55,170,0,2]]

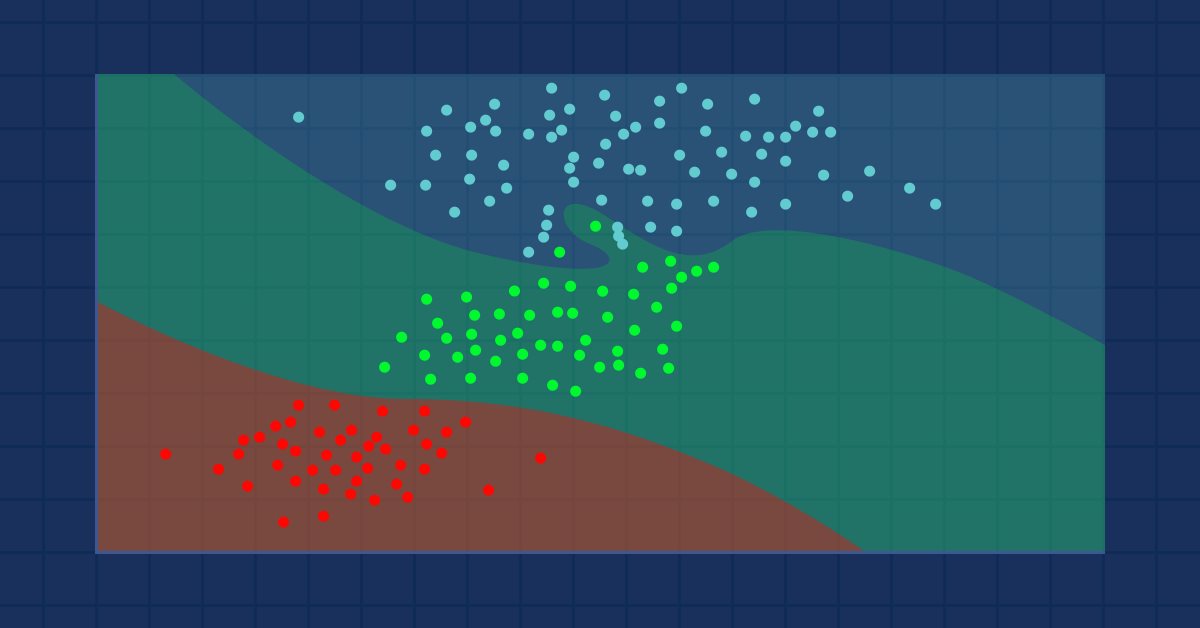

我把这个数据放在一个便于解释的图像:

给定的 k 值为 3,3 个最近邻都属于 Normal 类,故此我们知道给定的点落在 Normal 类别,现在我们的代码能为此作出决策。

为了能够判定最近邻,并追踪它们,使用矢量将非常困难。 数组可以更灵活地进行分片和重塑。 我们就用它们令该过程圆满完成。

int size = (int)m_target.Size(); double tarArr[]; ArrayResize(tarArr, size); double eucArray[]; ArrayResize(eucArray, size); for(ulong i=0; i<m_target.Size(); i++) //convert the vectors to array { tarArr[i] = m_target[i]; eucArray[i] = euc_dist[i]; } double track[], NN[]; ArrayCopy(track, tarArr); int max; for(int i=0; i<(int)m_target.Size(); i++) { if(ArraySize(track) > (int)k) { max = ArrayMaximum(eucArray); ArrayRemove(eucArray, max, 1); ArrayRemove(track, max, 1); } } ArrayCopy(NN, eucArray); Print("NN "); ArrayPrint(NN); Print("Track "); ArrayPrint(track);

在上面的代码模块上,我们判定最近邻,并将它们存储在 NN 数组当中,我们还跟踪它们的类值/该类的目标值在全局向量中所处位置。 最重要的是,我们需删除数组中的最大值,最后我们只保留 k 的较小值数组(最近邻)。

下面是输出:

CS 0 05:40:33.825 TestScript NN CS 0 05:40:33.825 TestScript 1.4 3.0 2.0 CS 0 05:40:33.825 TestScript Track CS 0 05:40:33.825 TestScript 0.0 0.0 0.0

投票过程:

//--- Voting process vector votes(m_classesVector.Size()); for(ulong i=0; i<votes.Size(); i++) { int count = 0; for(ulong j=0; j<track.Size(); j++) { if(m_classesVector[i] == track[j]) count++; } votes[i] = (double)count; if(votes.Sum() == k) //all members have voted break; } Print("votes ", votes);

输出:

2022.10.31 05:40:33.825 TestScript votes [0,3]

投票向量根据数据集中可用类的全局向量排列投票,还记得吗?

2022.10.31 06:43:30.095 TestScript classes vector | Neighbors [1,0]

现在,这告诉我们,在投票选出的 3 个邻居中,有 3 个投票认为给定的数据属于 zeros(0) 类,并且没有成员投票给 Ones(1) 类。

我们看看如果选择 5 个邻居投票会发生什么,即 K 值为 5。

CS 0 06:43:30.095 TestScript NN CS 0 06:43:30.095 TestScript 6.7 4.1 1.4 3.0 2.0 CS 0 06:43:30.095 TestScript Track CS 0 06:43:30.095 TestScript 1.0 1.0 0.0 0.0 0.0 CS 0 06:43:30.095 TestScript votes [2,3]

现在最终的决定就很容易了,在这种情况下票数最高的类赢得决定,给定的权重属于编码为 0 的正常类。

if(isdebug) Print(vector_, " belongs to class ", (int)m_classesVector[votes.ArgMax()]);

输出:

2022.10.31 06:43:30.095 TestScript [57,170] belongs to class 0

很棒,现在一切工作正常,我们将 KNNAlgorithm 的类型从 void 更改为 int,令其返回给定值所属类的值,这可能会在实时交易中派上用场,因为我们将插入新值,期望算法立即将其输出。

int KNNAlgorithm(vector &vector_);

测试模型并判定其准确性。

现在我们已有了模型,就像任何其它监督机器学习技术一样,我们必须训练它,且测试过程需基于之前从未见过的数据上,这将有助于我们理解我们的模型在不同数据集上的表现。

float TrainTest(double train_size=0.7)

默认情况下,数据集的 70% 用来训练,而其余 30% 则用来测试。

我们需要为切分数据集的函数编码,从而能分阶段训练,以及分阶段测试:

^//--- Split the matrix matrix default_Matrix = Matrix; int train = (int)MathCeil(m_rows*train_size), test = (int)MathFloor(m_rows*(1-train_size)); if (isdebug) printf("Train %d test %d",train,test); matrix TrainMatrix(train,m_cols), TestMatrix(test,m_cols); int train_index = 0, test_index =0; //--- for (ulong r=0; r<Matrix.Rows(); r++) { if ((int)r < train) { TrainMatrix.Row(Matrix.Row(r),train_index); train_index++; } else { TestMatrix.Row(Matrix.Row(r),test_index); test_index++; } } if (isdebug) Print("TrainMatrix\n",TrainMatrix,"\nTestMatrix\n",TestMatrix);

输出:

CS 0 09:51:45.136 TestScript TrainMatrix CS 0 09:51:45.136 TestScript [[51,167,1] CS 0 09:51:45.136 TestScript [62,182,0] CS 0 09:51:45.136 TestScript [69,176,0] CS 0 09:51:45.136 TestScript [64,173,0] CS 0 09:51:45.136 TestScript [65,172,0] CS 0 09:51:45.136 TestScript [56,174,1] CS 0 09:51:45.136 TestScript [58,169,0]] CS 0 09:51:45.136 TestScript TestMatrix CS 0 09:51:45.136 TestScript [[57,173,0] CS 0 09:51:45.136 TestScript [55,170,0]]

故此,最近邻算法的训练非常简单,您可能会认为根本未经训练,因为如早前所述,该算法本身不会尝试理解数据集中的形态,这与逻辑回归或 SVM 等方法不同,它只是在训练期间存储数据,然后取这些数据用于测试目的。

训练:

Matrix.Copy(TrainMatrix); //That's it ??? 测试:

//--- Testing the Algorithm vector TestPred(TestMatrix.Rows()); vector v_in = {}; for (ulong i=0; i<TestMatrix.Rows(); i++) { v_in = TestMatrix.Row(i); v_in.Resize(v_in.Size()-1); //Remove independent variable TestPred[i] = KNNAlgorithm(v_in); Print("v_in ",v_in," out ",TestPred[i]); }

输出:

CS 0 09:51:45.136 TestScript v_in [57,173] out 0.0 CS 0 09:51:45.136 TestScript v_in [55,170] out 0.0

如果我们不基于给定数据集上衡量我们的模型准确度,那么所有的测试都将是徒劳的。

混淆矩阵。

在本系列早前的第二篇文章里曾予以解释。

matrix CKNNNearestNeighbors::ConfusionMatrix(vector &A,vector &P) { ulong size = m_classesVector.Size(); matrix mat_(size,size); if (A.Size() != P.Size()) Print("Cant create confusion matrix | A and P not having the same size "); else { int tn = 0,fn =0,fp =0, tp=0; for (ulong i = 0; i<A.Size(); i++) { if (A[i]== P[i] && P[i]==m_classesVector[0]) tp++; if (A[i]== P[i] && P[i]==m_classesVector[1]) tn++; if (P[i]==m_classesVector[0] && A[i]==m_classesVector[1]) fp++; if (P[i]==m_classesVector[1] && A[i]==m_classesVector[0]) fn++; } mat_[0][0] = tn; mat_[0][1] = fp; mat_[1][0] = fn; mat_[1][1] = tp; } return(mat_); }

在函数末尾的 TrainTest() 中,我添加了以下代码来完成函数,并返回精确度;

matrix cf_m = ConfusionMatrix(TargetPred,TestPred); vector diag = cf_m.Diag(); float acc = (float)(diag.Sum()/cf_m.Sum())*100; Print("Confusion Matrix\n",cf_m,"\nAccuracy ------> ",acc,"%"); return(acc);

输出:

CS 0 10:34:26.681 TestScript Confusion Matrix CS 0 10:34:26.681 TestScript [[2,0] CS 0 10:34:26.681 TestScript [0,0]] CS 0 10:34:26.681 TestScript Accuracy ------> 100.0%

当然,准确度必须是百分之百,模型只给出了两个用于测试的数据点,其中它们都属于 zero 类(正常类),这是真的。

至此,我们已拥有一个功能齐全的 K-最近邻函数库。 我们来看看如何利用它来预测不同的外汇产品和股票的价格。

准备数据集

请记住,这是监督学习,这意味着为了创建数据,并为其添加标签,必须存在人为干预,如此模型才会知道它们的目标是什么,以便它们能够理解自变量和目标变量之间的关系。

选取的自变量是来自 ATR 和交易量指标的读数,而如果市场上涨,目标变量将设置为 1,如果市场下跌,目标变量将设置为 0,然后在测试和利用模型进行交易时,它们分别变为买入信号和卖出信号。

int OnInit() { //--- Preparing the dataset atr_handle = iATR(Symbol(),timeframe,period); volume_handle = iVolumes(Symbol(),timeframe,applied_vol); CopyBuffer(atr_handle,0,1,bars,atr_buffer); CopyBuffer(volume_handle,0,1,bars,volume_buffer); Matrix.Col(atr_buffer,0); //Independent var 1 Matrix.Col(volume_buffer,1); //Independent var 2 //--- Target variables vector Target_vector(bars); MqlRates rates[]; ArraySetAsSeries(rates,true); CopyRates(Symbol(),PERIOD_D1,1,bars,rates); for (ulong i=0; i<Target_vector.Size(); i++) //putting the labels { if (rates[i].close > rates[i].open) Target_vector[i] = 1; //bullish else Target_vector[i] = 0; } Matrix.Col(Target_vector,2); //---

寻找自变量的逻辑是,如果蜡烛的收盘价高于其开盘,,换句话说,看涨蜡烛。 自变量的目标变量为 1,否则为 0。

现在请记住,我们在日线蜡烛上,一根蜡烛在这 24 小时内有很多次价格变动,当尝试进行剥头皮或短线交易时,这个逻辑也许不是很好,这里还有一个小缺陷,因为如果收盘价大于开盘价,我们将目标变量表示为 1,否则我们表示 0,但常常开盘价等于收盘价,对否? 我明白,但这种情况很少发生在较高的时间帧内,所以这是我为模型提供容错空间的方式。

顺便提一下,这不是财务要求或交易建议片言。

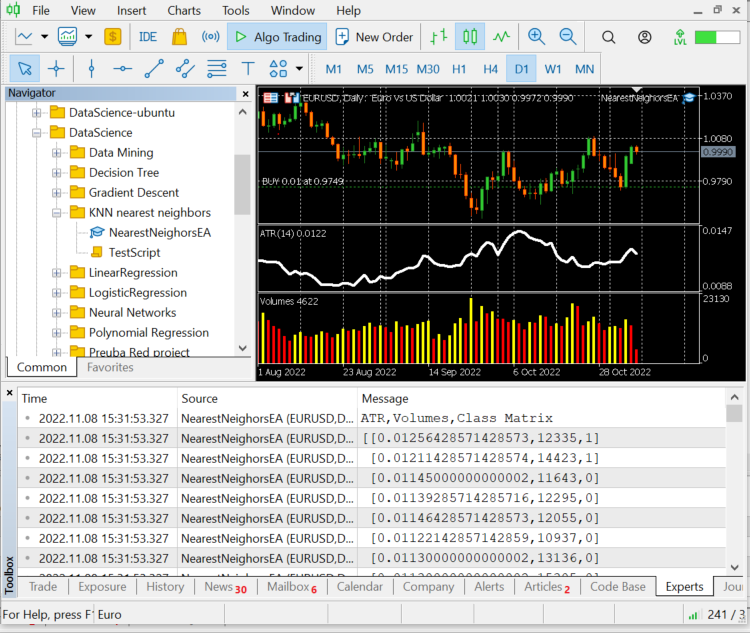

故此,我们打印数据集矩阵的最后 10 根柱线值,即 10 行:

CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) ATR,Volumes,Class Matrix CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) [[0.01139285714285716,12295,0] CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) [0.01146428571428573,12055,0] CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) [0.01122142857142859,10937,0] CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) [0.01130000000000002,13136,0] CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) [0.01130000000000002,15305,0] CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) [0.01097857142857144,13762,1] CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) [0.0109357142857143,12545,1] CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) [0.01116428571428572,18806,1] CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) [0.01188571428571429,19595,1] CS 0 12:20:10.449 NearestNeighorsEA (EURUSD,D1) [0.01137142857142859,15128,1]]

数据已从各自的蜡烛和指标中进行了很好的分类,现在我们将其传递给算法。

nearest_neigbors = new CKNNNearestNeighbors(Matrix,k);

nearest_neigbors.TrainTest(); 输出:

我们得到的准确度约为 43.33%,考虑到我们没有干预寻找 k 的最佳值,这还不错。 我们循环试验不同的 k 值,并选择提供更好精度的值。

for(uint i=0; i<bars; i++) { printf("<<< k %d >>>",i); nearest_neigbors = new CKNNNearestNeighbors(Matrix,i); nearest_neigbors.TrainTest(); delete(nearest_neigbors); }

输出:

...... CS 0 16:22:28.013 NearestNeighorsEA (EURUSD,D1) <<< k 24 >>> CS 0 16:22:28.013 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 46.66666793823242% CS 0 16:22:28.014 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 46.66666793823242% CS 0 16:22:28.014 NearestNeighorsEA (EURUSD,D1) <<< k 26 >>> CS 0 16:22:28.014 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 40.0% CS 0 16:22:28.014 NearestNeighorsEA (EURUSD,D1) <<< k 27 >>> CS 0 16:22:28.015 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 40.0% CS 0 16:22:28.015 NearestNeighorsEA (EURUSD,D1) <<< k 28 >>> CS 0 16:22:28.015 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 56.66666793823242% CS 0 16:22:28.016 NearestNeighorsEA (EURUSD,D1) <<< k 29 >>> CS 0 16:22:28.016 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 56.66666793823242% CS 0 16:22:28.016 NearestNeighorsEA (EURUSD,D1) <<< k 30 >>> ..... ..... CS 0 16:22:28.017 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 60.000003814697266% CS 0 16:22:28.017 NearestNeighorsEA (EURUSD,D1) <<< k 31 >>> CS 0 16:22:28.017 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 60.000003814697266% CS 0 16:22:28.017 NearestNeighorsEA (EURUSD,D1) <<< k 32 >>> CS 0 16:22:28.018 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 56.66666793823242% CS 0 16:22:28.018 NearestNeighorsEA (EURUSD,D1) <<< k 33 >>> CS 0 16:22:28.018 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 56.66666793823242% CS 0 16:22:28.018 NearestNeighorsEA (EURUSD,D1) <<< k 34 >>> CS 0 16:22:28.019 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 50.0% CS 0 16:22:28.019 NearestNeighorsEA (EURUSD,D1) <<< k 35 >>> CS 0 16:22:28.019 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 50.0% CS 0 16:22:28.019 NearestNeighorsEA (EURUSD,D1) <<< k 36 >>> CS 0 16:22:28.020 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 53.333335876464844% CS 0 16:22:28.020 NearestNeighorsEA (EURUSD,D1) <<< k 37 >>> CS 0 16:22:28.020 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 53.333335876464844% CS 0 16:22:28.020 NearestNeighorsEA (EURUSD,D1) <<< k 38 >>> CS 0 16:22:28.021 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 56.66666793823242% CS 0 16:22:28.021 NearestNeighorsEA (EURUSD,D1) <<< k 39 >>> CS 0 16:22:28.021 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 56.66666793823242% CS 0 16:22:28.021 NearestNeighorsEA (EURUSD,D1) <<< k 40 >>> CS 0 16:22:28.022 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 56.66666793823242% CS 0 16:22:28.022 NearestNeighorsEA (EURUSD,D1) <<< k 41 >>> ..... .... CS 0 16:22:28.023 NearestNeighorsEA (EURUSD,D1) <<< k 42 >>> CS 0 16:22:28.023 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 63.33333206176758% CS 0 16:22:28.023 NearestNeighorsEA (EURUSD,D1) <<< k 43 >>> CS 0 16:22:28.024 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 63.33333206176758% CS 0 16:22:28.024 NearestNeighorsEA (EURUSD,D1) <<< k 44 >>> CS 0 16:22:28.024 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 66.66667175292969% CS 0 16:22:28.024 NearestNeighorsEA (EURUSD,D1) <<< k 45 >>> CS 0 16:22:28.025 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 66.66667175292969% CS 0 16:22:28.025 NearestNeighorsEA (EURUSD,D1) <<< k 46 >>> CS 0 16:22:28.025 NearestNeighorsEA (EURUSD,D1) Accuracy ------> 56.66666793823242% CS 0 16:22:28.025 NearestNeighorsEA (EURUSD,D1) <<< k 47 >>> .... ....

尽管这种判定 k 值的方法不是最佳方式,但可“省略一个交叉验证”方式来查找 k 的最佳值。 看起来,峰值性能是在 k 值处于四十附近。 现在是我们在交易环境中运用该算法的时候了。

void OnTick() { vector x_vars(2); //vector to store atr and volumes values double atr_val[], volume_val[]; CopyBuffer(atr_handle,0,0,1,atr_val); CopyBuffer(volume_handle,0,0,1,volume_val); x_vars[0] = atr_val[0]; x_vars[1] = volume_val[0]; //--- int signal = 0; double volume = SymbolInfoDouble(Symbol(),SYMBOL_VOLUME_MIN); MqlTick ticks; SymbolInfoTick(Symbol(),ticks); double ask = ticks.ask, bid = ticks.bid; if (isNewBar() == true) //we are on the new candle { signal = nearest_neigbors.KNNAlgorithm(x_vars); //Calling the algorithm if (signal == 1) { if (!CheckPosionType(POSITION_TYPE_BUY)) { m_trade.Buy(volume,Symbol(),ask,0,0); if (ClosePosType(POSITION_TYPE_SELL)) printf("Failed to close %s Err = %d",EnumToString(POSITION_TYPE_SELL),GetLastError()); } } else { if (!CheckPosionType(POSITION_TYPE_SELL)) { m_trade.Sell(volume,Symbol(),bid,0,0); if (ClosePosType(POSITION_TYPE_BUY)) printf("Failed to close %s Err = %d",EnumToString(POSITION_TYPE_BUY),GetLastError()); } } } }

现在我们的 EA 能够开仓和平仓,我们在策略测试器上尝试一下。 但在此之前,以下是在整个智能系统中调用算法的概览:

#include "KNN_nearest_neighbors.mqh"; CKNNNearestNeighbors *nearest_neigbors; matrix Matrix; //+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { // gathering data to Matrix has been ignored nearest_neigbors = new CKNNNearestNeighbors(Matrix,_k); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Expert deinitialization function | //+------------------------------------------------------------------+ void OnDeinit(const int reason) { //--- delete(nearest_neigbors); } //+------------------------------------------------------------------+ //| Expert tick function | //+------------------------------------------------------------------+ void OnTick() { vector x_vars(2); //vector to store atr and volumes values //adding live indicator values from the market has been ignored //--- int signal = 0; if (isNewBar() == true) //we are on the new candle { signal = nearest_neigbors.KNNAlgorithm(x_vars); //trading actions } }

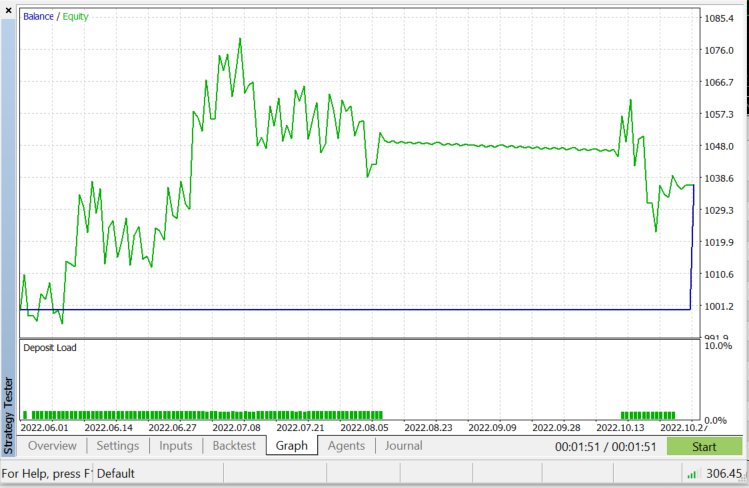

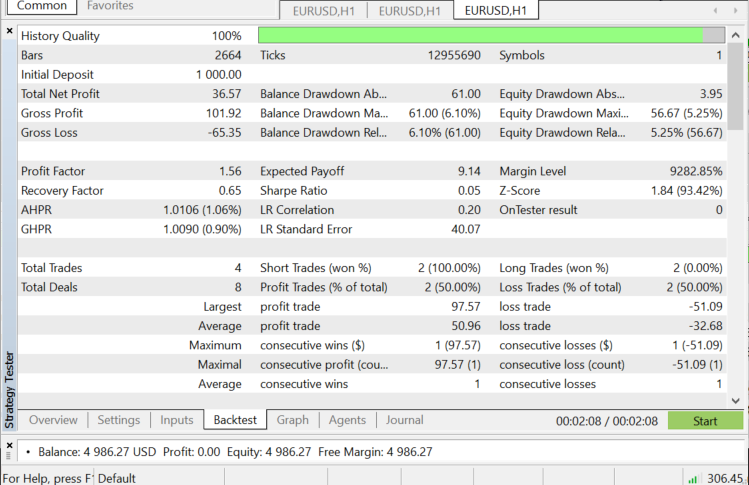

策略测试器基于 EURUSD: 从 2022.06.01 至 2022.11.03 (每次跳价):

何时运用 KNN?

重要的是要知道在何处运用这种算法,因为不是每个问题都可以通过像各种机器学习技术来解决。

- 当标记数据集时

- 当数据集无噪声时

- 当数据集规模较小时(这对于性能原因也很有帮助)

优势:

- 它非常易于理解和实现

- 它基于局部数据点,这对于涉及具有局部聚集的许多群组的数据集可能有益

缺点

每次我们需要预测某件事时,都会用到所有训练数据,这意味着每次有新点需要分类时,都必须存储并准备所有数据供所用。

最后的随想

如前所述,该算法是一个很好的分类器,但并非针对复杂数据集,如此我认为它会在股票和指数中做出更好的预测,我把它留给您去探索。 在智能系统中测试此算法时,您将看到的一件事是,它会导致策略测试器的性能问题,即使我选择了 50 根柱线,并令机器人在新柱线开立时才行动。 测试器会在每根蜡烛上停顿 20 到 30 秒,只是为了等算法运行整个过程,即使该过程在实时交易中运行得更快,但在测试器上却完全相反。 总有改进的余地,尤其是在以下代码行下,因为我无法在 Init 函数上提取指标读数,故此我不得不在一个地方提取它们训练,并用它们来预测市场。

if (isNewBar() == true) //we are on the new candle { if (MQLInfoInteger(MQL_TESTER) || MQLInfoInteger(MQL_OPTIMIZATION)) { gather_data(); nearest_neigbors = new CKNNNearestNeighbors(Matrix,_k); signal = nearest_neigbors.KNNAlgorithm(x_vars); delete(nearest_neigbors); }

感谢您的阅读。

本文由MetaQuotes Ltd译自英文

原文地址: https://www.mql5.com/en/articles/11678

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。

如果我的假设有误,请原谅,但我认为

是无用的。代码取自 KNN_neareast_neighbors.mqh 文件。

我认为它应该删除具有特定索引的矢量元素,但它什么也没删除,因为原始矢量什么也没发生,函数什么也没返回。

我说错了吗?