- Направление индексации в массивах и таймсериях

- Организация доступа к данным

- SeriesInfoInteger

- Bars

- BarsCalculated

- IndicatorCreate

- IndicatorParameters

- IndicatorRelease

- CopyBuffer

- CopyRates

- CopySeries

- CopyTime

- CopyOpen

- CopyHigh

- CopyLow

- CopyClose

- CopyTickVolume

- CopyRealVolume

- CopySpread

- CopyTicks

- CopyTicksRange

- iBars

- iBarShift

- iClose

- iHigh

- iHighest

- iLow

- iLowest

- iOpen

- iTime

- iTickVolume

- iRealVolume

- iVolume

- iSpread

CopyBuffer

Получает в массив buffer данные указанного буфера указанного индикатора в указанном количестве.

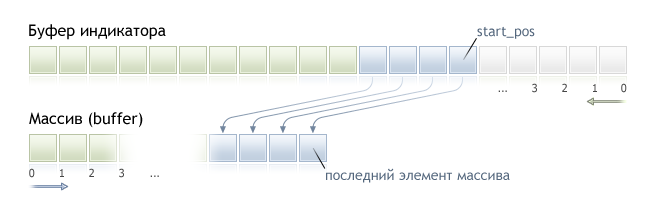

Отсчет элементов копируемых данных (индикаторный буфер с индексом buffer_num) от стартовой позиции ведется от настоящего к прошлому, то есть стартовая позиция, равная 0, означает текущий бар (значение индикатора для текущего бара).

При копировании заранее неизвестного количества данных в качестве массива-приемника buffer[] желательно использовать динамический массив, так как функция CopyBuffer() старается распределить размер принимающего массива под размер копируемых данных. Если в качестве принимающего массива buffer[] выступает индикаторный буфер (массив, предварительно назначенный под хранение значений индикатора функцией SetIndexBufer()), то допускается частичное копирование. Пример можно посмотреть в пользовательском индикаторе Awesome_Oscillator.mq5 из стандартной поставки терминала.

Если необходимо произвести частичное копирование значений индикатора в другой массив (не индикаторный буфер), то для этих целей необходимо использовать промежуточный массив, в который копируется требуемое количество. И уже из этого массива-посредника произвести поэлементное копирование нужного количества значений в нужные места принимающего массива.

Если необходимо копировать заранее известное количество данных, то лучше это делать в статически выделенный буфер, чтобы избежать излишнего перевыделения памяти.

Неважно, какое свойство имеет приемный массив - as_series=true или as_series=false, данные будут скопированы таким образом, что самый старый по времени элемент будет в начале физической памяти, отведенной под массив. Существует 3 варианта функции.

Обращение по начальной позиции и количеству требуемых элементов

int CopyBuffer(

|

Обращение по начальной дате и количеству требуемых элементов

int CopyBuffer(

|

Обращение по начальной и конечной датам требуемого интервала времени

int CopyBuffer(

|

Параметры

indicator_handle

[in] Хэндл индикатора, полученный соответствующей индикаторной функцией.

buffer_num

[in] Номер индикаторного буфера.

start_pos

[in] Номер первого копируемого элемента.

count

[in] Количество копируемых элементов.

start_time

[in] Время бара, соответствующее первому элементу.

stop_time

[in] Время бара, соответствующее последнему элементу.

buffer[]

[out] Массив типа double.

Возвращаемое значение

Количество скопированных элементов массива либо -1 в случае ошибки.

Примечание

При запросе данных из индикатора, если запрашиваемые таймсерии еще не построены или их необходимо загрузить с сервера, то функция сразу же вернет -1, но при этом сам процесс загрузки/построения будет инициирован.

При запросе данных из эксперта или скрипта, будет инициирована загрузка с сервера, если локально этих данных у терминала нет, либо начнется построение нужной таймсерии, если данные можно построить из локальной истории, но они еще не готовы. Функция вернет то количество данных, которые будут готовы к моменту истечения таймаута.

Пример:

//+------------------------------------------------------------------+

|

В вышеприведенном примере проиллюстрировано заполнение индикаторного буфера значениями другого индикаторного буфера от индикатора на том же символе/периоде.

Более полный пример запроса исторических данных смотрите в разделе Способы привязки объектов. В приведенном там скрипте показано, как получать значения индикатора iFractals на последних 1000 барах и как потом вывести на график по десять последних фракталов вверх и вниз. Подобный прием можно использовать для всех индикаторов, которые имеют пропуски значений и обычно реализуются с помощью следующих стилей построения:

Смотри также