Critério de Independência de Hilbert-Schmidt (HSIC)

Introdução

A principal tarefa do trader ao trabalhar com cotações de instrumentos financeiros é a criação de um sistema de negociação (EA) com expectativa matemática positiva. Ao projetar esses sistemas, frequentemente se assume que existem dependências ocultas nos dados utilizados para aprendizado e posterior negociação. No entanto, a questão da verificação estatística dessa suposição geralmente não é considerada. Acredita-se que uma resposta indireta possa ser obtida por meio dos resultados de testes em dados fora da amostra (out-of-sample).

Enquanto isso, uma resposta estatisticamente fundamentada à questão da existência de relação entre os atributos e a variável-alvo tem importância fundamental. Uma resposta positiva dá confiança na viabilidade do uso de modelos preditivos, enquanto uma resposta negativa leva a refletir: o que exatamente o algoritmo está tentando prever?

Na estatística matemática, a questão da existência ou ausência de ligação probabilística entre variáveis aleatórias é respondida pelos critérios de independência. Um desses critérios é o teste estatístico HSIC — um poderoso método não paramétrico desenvolvido em 2005 pelo estatístico Arthur Gretton.

Diferentemente do coeficiente de correlação, que identifica apenas relações lineares, o HSIC é capaz de detectar tanto dependências lineares quanto não lineares. Graças a isso, ele é amplamente utilizado em aprendizado de máquina para seleção de atributos, análise de relações de causa e efeito e outras tarefas. Neste artigo, vamos analisar o princípio de funcionamento do HSIC e implementá-lo no ambiente MQL5.

O que é HSIC

HSIC é uma medida de dependência entre duas variáveis aleatórias X e Y, baseada na abordagem de kernels. O método utiliza a “magia” matemática das funções kernel, por exemplo, a gaussiana (fig.1), que transformam os dados em um espaço especial RKHS (Reproducing Kernel Hilbert Spaces), onde as dependências se tornam mais fáceis de detectar.

Figura 1 Núcleo gaussiano (RBF)

onde:

- x, x' são vetores (pontos) de observações,

- || ||2 é o quadrado da norma euclidiana,

- σ é a largura do kernel.

Existem muitos kernels que podem ser usados para o teste HSIC, como kernels para dados categóricos ou o kernel de Laplace. No entanto, neste artigo, vamos concentrar nossa atenção no kernel gaussiano, pois ele é universal e possui a propriedade de caracteristicidade. Essa propriedade permite identificar quaisquer dependências nos dados, tornando o kernel gaussiano especialmente eficaz.

O HSIC clássico testa a independência par entre duas variáveis aleatórias X e Y, verificando se a condição P(X,Y) = P(X)P(Y) é satisfeita. Para isso, o HSIC analisa o desvio da distribuição conjunta em relação ao produto das distribuições marginais, utilizando matrizes kernel, isto é, uma tabela em que cada elemento reflete a similaridade entre pares de pontos de dados, calculada com o auxílio da função kernel.

Uma vantagem importante do HSIC está em sua capacidade de trabalhar com dados de qualquer dimensionalidade: escalares, vetoriais ou suas combinações. Isso é especialmente valioso em tarefas em que a construção explícita de distribuições conjuntas multidimensionais P(X,Y) é difícil devido à alta dimensionalidade dos dados.

Do ponto de vista matemático, o critério HSIC é definido como o quadrado da norma de Hilbert-Schmidt do operador de covariância cruzada no RKHS:

![]()

onde:

- K(X,X') é a função kernel para a variável aleatória X,

- L(Y,Y') é a função kernel para a variável aleatória Y,

- || ||HS - norma de Hilbert-Schmidt.

Aqui é apropriado comparar o HSIC com a covariância usual. A covariância clássica mede a relação linear entre as grandezas X e Y em seu espaço original, enquanto o HSIC trabalha com os mapeamentos de X e Y para o espaço de Hilbert reproduzível por kernels (RKHS), isto é, um espaço de funções, o que permite transformar os dados para revelar dependências não lineares complexas.

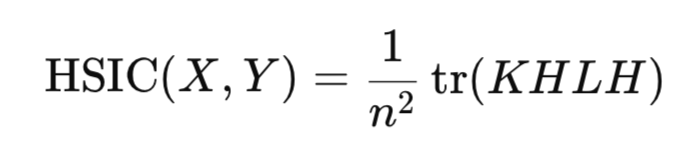

Na prática, não é necessário calcular diretamente a norma de Hilbert-Schmidt. Em vez disso, o HSIC é estimado por meio de uma estatística empírica, que se baseia em matrizes kernel construídas para a amostra de dados:

onde:

- K, L são matrizes de kernel n*n,

- H é a matriz de centralização n*n (I -1/n11^T),

- tr() é o traço da matriz,

- n é o número de observações.

De forma semelhante ao coeficiente de correlação, o HSIC avalia a presença de dependência entre as variáveis aleatórias X e Y utilizando estatística amostral, sem a necessidade de construir as distribuições dessas grandezas.

A estatística HSIC é sempre não negativa:

- valor de HSIC > 0 indica a presença de dependência,

- enquanto HSIC = 0 indica a independência dos dados.

Verificação da significância do HSIC

No entanto, para conclusões confiáveis, não basta calcular a estatística — é necessário confirmar sua significância estatística para excluir um resultado aleatório. Para a estatística HSIC, não existe uma forma analítica exata da distribuição sob a hipótese nula. Ou seja, não podemos simplesmente usar, por exemplo, a distribuição normal e obter de forma rápida e fácil, sem custos computacionais, um valor crítico ou p-value. Para resolver esse problema, são aplicadas duas abordagens principais:

- teste de permutação,

- aproximação gama.

O teste de permutação é o método principal e mais preciso para avaliar a distribuição do HSIC sob H0. Seu objetivo é destruir qualquer dependência entre X e Y por meio da permutação aleatória dos índices de uma das variáveis ou do embaralhamento da matriz kernel resultante dessa variável. Para obter um resultado preciso, é necessário realizar um número relativamente grande dessas permutações, em torno de 1000. Por isso, o teste de permutação é bastante custoso, pois exige o cálculo do HSIC para cada uma dessas permutações.

A principal vantagem do teste de permutação consiste no fato de que ele não requer qualquer suposição sobre a forma da distribuição dos dados; em vez disso, ele se baseia na distribuição empírica da estatística, obtida por meio das permutações. Em seguida, a distribuição empírica do HSIC é utilizada para obter uma estimativa do p-value.

Para acelerar o cálculo da estatística, é utilizada a aproximação gama. Nesse enfoque, a estatística HSIC é escalada levando em conta o tamanho da amostra (n*HSIC), e os parâmetros da distribuição gama são estimados a partir dos momentos amostrais do HSIC (média e variância). Esse método é significativamente mais rápido do que o teste de permutação, porém sua precisão pode ser menor para amostras pequenas. Existem também outros métodos para estimar a distribuição do HSIC sob a hipótese nula de independência, mas eles são complexos de implementar e raramente utilizados na prática, portanto não são considerados neste artigo.

Implementação do HSIC Permutation em MQL5

O teste de permutação é implementado na função hsic_test.

//+------------------------------------------------------------------+ //| Permutation test function | //+------------------------------------------------------------------+ vector hsic_test(matrix &X,matrix &Y,const double alpha,bool Bootstrap = false,int n_permutations=1000) { vector ret = vector::Zeros(3); int n = (int)X.Rows(); matrix K = RBF_kernel(X); // kernel matrix for X matrix L = RBF_kernel(Y); // kernel matrix for Y matrix H = matrix::Eye(n, n) - matrix::Ones(n, n)/n; // Centering matrix //-------------------------------------- // Kc centered kernel matrix К matrix Kc(n, n); if(!Kc.GeMM(H, K, 1.0, 0.0)) { Print("Error: Failed to calculate Kc = H * K"); return ret; } if(!Kc.GeMM(Kc, H, 1.0, 0.0)) { Print("Error: Failed to calculate temp = Kc * H"); return ret; } Kc = Kc.Transpose(); double coef = 1/pow(n,2); // Calculate the observed value of the HSIC statistic double hsic_obs = compute_hsic(L,Kc,coef); ret[0]= hsic_obs; //------------ Permutation test ---------------------------------------- if (Bootstrap == true){ vector hsic_perms = vector::Zeros(n_permutations); for ( int i = 0; i<n_permutations; i++) { ShuffleMatrix(L); // Shuffle the matrix hsic_perms[i] = compute_hsic(L,Kc,coef); } int count = 0; for(int i = 0; i < n_permutations; i++) { if(hsic_perms[i] >= hsic_obs) count++; } // Calculate the p-value double p_value = (n_permutations > 0) ? (double)count / n_permutations : 0.0; ret[1] = p_value; // Calculate the critical value double hsic_sort[]; VectortoArray(hsic_perms,hsic_sort); ArraySort(hsic_sort); double CV = hsic_sort[(int)round((1-alpha)*n_permutations)]; ret[2] = CV; } //---------------------------------------------------------------------------------- return ret; }

A função recebe dois conjuntos de dados X e Y (são matrizes de dimensão n*d, onde n é o número de observações e d é a dimensionalidade dos dados),

o parâmetro alpha define o nível de significância (isso é o erro do tipo I, isto é, a probabilidade de rejeitar a hipótese nula quando ela é de fato verdadeira),

o parâmetro Bootstrap (se true, o teste é calculado com permutações para obter o p-value, caso contrário, apenas o cálculo da estatística),

n_permutations é o número de permutações aleatórias,

a função retorna um vetor contendo o valor observado do HSIC, o p_value e o valor crítico da estatística para o nível alpha escolhido.

O cálculo da matriz do kernel gaussiano é realizado na função RBF_kernel.

//+------------------------------------------------------------------+ //| Gaussian kernel | //+------------------------------------------------------------------+ matrix RBF_kernel(const matrix &X) { int n = (int)X.Rows(); // Calculate the distance matrix using the scalar product matrix XX(n, n); if(!XX.GeMM(X, X.Transpose(), 1.0, 0.0)) { Print("Error: Failed to calculate XX = X * X^T"); } matrix diag(n,1); diag.Col(XX.Diag(),0); // vector of diagonal elements // squares of distances matrix D_sq = matrix::Ones(n, 1).MatMul(diag.Transpose()) + diag.MatMul(matrix::Ones(1, n)) - 2*XX; // Calculate sigma on the first n_sigma rows int n_sigma = MathMin(n, 100); int num_elements = (n_sigma * (n_sigma - 1)) / 2; vector upper_tri(num_elements); int idx = 0; for(int i = 0; i < n_sigma; i++) { for(int j = i + 1; j < n_sigma; j++) { upper_tri[idx] = D_sq[i, j]; idx++; } } double sigma = MathSqrt(0.5 * upper_tri.Median()); return MathExp((-1* D_sq) / (2 * sigma*sigma)); }

A função calcula os quadrados das distâncias entre os pontos de dados, a largura do kernel sigma e retorna a matriz de kernel desejada de tamanho n*n.

Para o cálculo eficiente dos quadrados das distâncias, é utilizada a forma matricial em vez de um laço comum:

onde:

- XX^T é a matriz de Gram (matriz de produtos escalares),

- diag(XX^T) é o vetor dos elementos diagonais,

- 1 - vetor de uns.

O parâmetro sigma no kernel gaussiano define a largura do kernel e influencia significativamente a sensibilidade do HSIC na detecção de dependências nos dados. O parâmetro sigma define a escala de similaridade: valores grandes de sigma tornam o kernel mais amplo (pontos que estão mais distantes entre si ainda são considerados semelhantes), enquanto valores pequenos o tornam mais estreito (apenas pontos muito próximos são considerados semelhantes).

Um dos métodos mais comuns para a escolha de sigma é o uso da seguinte heurística da mediana:

O coeficiente 0,5 é adotado para que o denominador do kernel RBF seja igual à mediana dos quadrados das distâncias euclidianas entre os pontos de dados, o que garante uma estimativa adaptativa que leva em conta a escala dos dados.

A variável n_sigma = MathMin(n, 100) limita a quantidade de dados para o cálculo de sigma a 100. Isso é feito para reduzir os custos computacionais em amostras grandes, mantendo ao mesmo tempo a representatividade para a estimativa de sigma. No vetor upper_tri são copiados os quadrados das distâncias euclidianas utilizando apenas o triângulo superior da matriz de distâncias (sem a diagonal, i=j), para evitar duplicação e distâncias nulas.

A função para o cálculo da estatística HSIC é compute_hsic.

//+------------------------------------------------------------------+ //| Function to calculate HSIC | //+------------------------------------------------------------------+ double compute_hsic(const matrix &L, const matrix& Kc, const double coef){ matrix KcL= Kc*L; return coef*KcL.Sum(); }

Após o cálculo da estatística HSIC observada, é realizado o teste de permutação para verificar sua significância estatística. A função ShuffleMatrix (matrix &m) implementa essa permutação para a matriz de kernel L, correspondente à variável Y. Do ponto de vista estatístico, não há diferença entre embaralhar L ou K, pois o HSIC é simétrico em relação a X e Y, o que resulta em valores equivalentes no teste de permutação do HSIC. O embaralhamento da própria variável Y e o recálculo subsequente da matriz L para cada permutação é ineficiente.

//+------------------------------------------------------------------+ //| Function for shuffling matrix data | //+------------------------------------------------------------------+ void ShuffleMatrix(matrix &m) { int rows = (int)m.Rows(); int cols = (int)m.Cols(); if (rows != cols) { Print("Error: Matrix should be square"); } int perm[]; GeneratePermutation(rows, perm); // Generate a random permutation of indices matrix temp = m; // Rearrange rows and columns for(int i = 0; i < rows; i++) { for(int j = 0; j < cols; j++) { m[i,j] = temp[perm[i], perm[j]]; } } }

A geração de índices aleatórios é realizada por meio da função GeneratePermutation.

//+------------------------------------------------------------------+ //| Function to create a random permutation of indices | //+------------------------------------------------------------------+ void GeneratePermutation(int size, int &perm[]) { MathSequence(0,size,1,perm); // Fisher-Yates algorithm for permutation for(int i = size - 1; i > 0; i--) { // Generate a random index from 0 to i int j = (int)(MathRand() / 32768.0 * (i + 1)); int temp = perm[i]; perm[i] = perm[j]; perm[j] = temp; } }

Após múltiplas permutações da matriz de kernel L, utilizando a função ShuffleMatrix, forma-se a distribuição empírica da estatística HSIC sob a hipótese nula de independência. O p-value é definido como a proporção dos valores permutados de HSIC que são maiores ou iguais à estatística observada. Se o p-value for menor que o nível de significância alpha, a hipótese nula de independência é rejeitada.

O valor crítico é escolhido como o quantil da distribuição empírica no nível 1−alpha, isto é, o valor acima do qual se encontram alpha⋅100 % dos cálculos permutados de HSIC.

Implementação do HSIC Gamma

O cálculo da aproximação gama é realizado pela função hsic_Gamma_test.

//+------------------------------------------------------------------+ //| HSIC Gamma approximation function | //+------------------------------------------------------------------+ double hsic_Gamma_test(matrix &X, matrix &Y, double &CV, double & pvalue) { int n = (int)X.Rows(); matrix K = RBF_kernel(X); // kernel matrix for X matrix L = RBF_kernel(Y); // kernel matrix for Y matrix H = matrix::Eye(n, n) - matrix::Ones(n, n)/n; // Centering matrix matrix Kc(n, n); // Calculate the centered X kernel matrix if(!Kc.GeMM(H, K, 1.0, 0.0)) { Print("Error: Failed to calculate Kc = H * K"); return 0; } if(!Kc.GeMM(Kc, H, 1.0, 0.0)) { Print("Error: Failed to calculate temp = Kc * H"); return 0; } matrix KcT = Kc.Transpose(); matrix Lc(n, n); // Calculate the centered Y kernel matrix if(!Lc.GeMM(H, L, 1.0, 0.0)) { Print("Error: Failed to calculate Lc = H * L"); return 0; } if(!Lc.GeMM(Lc, H, 1.0, 0.0)) { Print("Error: Failed to calculate temp = Lc * H"); return 0; } double m = (double)n; double coef = 1/m; // Calculate the observed HSIC value matrix KcLc; double hsic_obs = compute_hsic_Gamma(Lc,KcT,coef,KcLc); // n*HSIC matrix varHSIC_m = KcLc*KcLc; varHSIC_m = (1.0/36.0)*varHSIC_m; double varHSIC = 1/(m)/(m-1) * (varHSIC_m.Sum() - varHSIC_m.Trace() ); varHSIC = 72*(m-4)*(m-5)/m/(m-1)/(m-2)/(m-3) * varHSIC; // HSIC variance matrix KD; KD.Diag(K.Diag(),0); matrix LD; LD.Diag(L.Diag(),0); K = K-KD; L = L-LD; matrix one = matrix::Ones(n,1); matrix a = 1/m/(m-1)*one.Transpose(); matrix muX; muX.GeMM(a,K.MatMul(one),1,0); matrix muY; muY.GeMM(a,L.MatMul(one),1,0); double mHSIC = 1/m * ( 1 +muX[0,0]*muY[0,0] - muX[0,0] - muY[0,0] ) ; // HSIC mathematical expectation //Gamma distribution parameters double alphaG = mHSIC*mHSIC / varHSIC; double beta = varHSIC*m / mHSIC; int err; CV = MathQuantileGamma(1-alpha_,alphaG,beta,err); // Critical value pvalue = 1 - MathCumulativeDistributionGamma(hsic_obs,alphaG,beta,err); // p-value //---------------------------------------------------------------------------------- return hsic_obs; }

Aqui calculamos a estatística HSIC, escalada pelo tamanho da amostra n (n*HSIC), à qual corresponde aproximadamente uma distribuição gama com parâmetros de forma (alpha) e escala (beta). Esses parâmetros são determinados com base na esperança matemática e na variância da estatística HSIC.

Verificação em dados sintéticos

Para avaliar a capacidade do HSIC de detectar dependências não lineares, vamos modelar um experimento típico de tarefas de trading. Consideremos dois atributos X={X1,X2}, que estão ligados de forma não linear à variável-alvo escalar Y, mas não apresentam correlação linear com ela (fig. 2). Essa situação reflete um problema real enfrentado pelo trader: verificar se os atributos selecionados influenciam a variável a ser prevista, antes de utilizá-los em um sistema de negociação.

Vamos gerar os dados da seguinte forma:

Y = X1^2 cos(π X2) + Noise

onde:

- X1 e X2 são variáveis independentes e uniformemente distribuídas no intervalo [-5,5],

- Noise é um ruído gaussiano,

- Y é a variável-alvo, ligada a X1 e X2 por uma dependência não linear.

Fig.2 Gráfico de dispersão da variável-alvo Y e dos atributos X

O objetivo do experimento é testar a hipótese de independência na forma:

P(X1,X2,Y) = P(X1,X2)P(Y),

isto é, determinar se ambos os atributos influenciam conjuntamente a variável-alvo ou se não existe qualquer relação entre eles.

Em tarefas reais, onde o número de atributos pode ser grande, o HSIC permite verificar dependências de forma flexível: tanto para atributos individuais, por exemplo, X1 ou X2 com Y, quanto para subgrupos arbitrários de dados. Isso torna o método útil para a seleção de atributos informativos, por exemplo, por meio do ranqueamento pelo p-value, a fim de selecionar os mais significativos para a construção de um sistema de negociação.

Na fig.3 são apresentados os resultados do teste HSIC utilizando a aproximação gama. O valor obtido do HSIC, o p-value correspondente e o valor crítico confirmam uma dependência não linear estatisticamente significativa entre X e Y. Isso demonstra a capacidade do HSIC de identificar de forma eficaz relações complexas nos dados, o que é especialmente importante para a análise de cotações de mercado, onde os atributos frequentemente exercem influência não linear sobre a variável a ser prevista. Para comparação, o coeficiente de correlação calculado para X1, X2 e Y mostrou-se próximo de zero, não detectando qualquer relação linear.

Fig.3 Resultados do teste HSIC, aproximação gama

O teste exato de permutação HSIC, executado em uma amostra do mesmo tamanho, levou 8,5 segundos em um computador bastante modesto para os padrões atuais do autor (Ryzen 3 de 4 núcleos). Ainda assim, o tempo de cálculo da aproximação gama é significativamente menor, o que a torna a escolha preferencial em tarefas onde a velocidade de computação é crucial, por exemplo, na análise de grandes volumes de dados financeiros em tempo real. A aproximação gama, apesar de possíveis imprecisões em amostras pequenas, fornece um equilíbrio entre velocidade e precisão, o que a torna uma ferramenta valiosa para a implementação do HSIC em algoritmos de negociação em MQL5.

Conclusão

Neste artigo, examinamos o HSIC (Hilbert-Schmidt Independence Criterion), um poderoso método não paramétrico para avaliar a dependência entre variáveis aleatórias. O HSIC utiliza uma abordagem baseada em kernels, o que permite detectar dependências não lineares complexas sem a necessidade de modelagem explícita das distribuições conjuntas.

Principais vantagens do HSIC:

- funciona com dados escalares e vetoriais de qualquer dimensionalidade,

- capta dependências não lineares complexas,

- é relativamente simples de implementar

No entanto, o método também apresenta limitações:

- sensibilidade à escolha do parâmetro de largura do kernel σ,

- dependência do tamanho da amostra: em amostras pequenas o teste de permutação pode ser menos poderoso, enquanto em amostras grandes o cálculo das matrizes de kernel K e L é bastante custoso em termos de tempo,

- o HSIC indica apenas a presença de dependência, mas não caracteriza sua intensidade, diferentemente do coeficiente de correlação.

No artigo, demonstramos a aplicação do HSIC em dados sintéticos com dependência não linear, confirmando sua capacidade de detectar relações inacessíveis a métodos tradicionais, como a correlação de Pearson. A implementação do HSIC em MQL5 mostrou sua aplicabilidade prática para a seleção de atributos informativos no desenvolvimento de sistemas de negociação.

Analisamos a versão básica do método com kernel gaussiano, porém o HSIC possui possibilidades mais amplas, incluindo o trabalho com dados categóricos e o teste de independência condicional. Essas direções abrem perspectivas para pesquisas futuras e para a aplicação do método em tarefas de trading, aprendizado de máquina e análise de dados.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/18099

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

A série obtida como a soma de iid não se torna dependente, perde a propriedade de estacionariedade e não permite o uso de critérios estatísticos.

Duvido que isso deva ser aceito com relação a critérios computacionalmente muito pesados.

Na ausência de perda de informações, as transformações não devem afetar o resultado da estimativa de dependência.

Fórum sobre negociação, sistemas de negociação automatizados e teste de estratégias de negociação

Discussão do artigo "Critério de independência de Hilbert-Schmidt (HSIC)"

fxsaber, 2025.05.13 05:46 pm.

Afirmação.

Se após a transformação das séries (sem perda de informações - podemos retornar ao estado inicial) obtivermos independência, então as séries iniciais são independentes.

Duvido que isso deva ser aceito com relação a critérios computacionalmente muito pesados.

Na ausência de perda de informações, as transformações não devem afetar o resultado da avaliação de dependência.

Infelizmente, isso é verdade para a maioria dos métodos estatísticos, tanto complexos quanto mais simples. Ou seja, 95% dos métodos de MO são baseados em suposições de iid (exceto ARIMA, redes neurais dinâmicas, modelos ocultos de Markov etc.). É necessário lembrar-se disso, caso contrário, faremos bobagem.

95% dos métodos de IO são baseados em suposições de iid

Acho que há tentativas de criar um critério de dependência por meio do MO - a mesma abordagem, mas apenas o próprio critério em um arquivo ONNX.

Acho que há tentativas de criar um critério de dependência por meio do MO - a mesma abordagem, mas apenas o critério em si em um arquivo ONNX.

Os modelos MO aprendem a fazer uma previsão e, se essa previsão for melhor do que a previsão "ingênua", concluímos que há uma relação nos dados. Ou seja, é uma detecção indireta de uma relação, sem teste de significância. O critério de independência, por sua vez, não faz nenhuma previsão, mas fornece confirmação estatística das dependências detectadas. É uma espécie de dois lados da mesma moeda. O pacote R tem uma implementação do critério dHSIC mais geral. Ele inclui a implementação que forneci para a independência em pares e estende o teste para a independência conjunta.