Artikel über die Automatisierung von Handelssystemen in MQL5

Lesen Sie Artikel über Handelssysteme, in denen unterschiedlichste Ideen vorgestellt sind. Sie erfahren, wie man statistische Methoden und Muster auf japanischen Kerzen verwendet, wie man Signale filtern kann und wofür man Semaphor-Indikatoren braucht.

Mit dem Meister MQL5 lernen Sie, wie man einen Roboter ohne Programmieren zur schnellen Überprüfung von Handelsideen erstellen kann sowie was genetische Algorithmen sind.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Neuronale Netze im Handel: Multi-Task-Lernen auf der Grundlage des ResNeXt-Modells (letzter Teil)

Wir erforschen weiterhin ein auf ResNeXt basierendes Multitasking-Lernsystem, das sich durch Modularität, hohe Recheneffizienz und die Fähigkeit, stabile Muster in Daten zu erkennen, auszeichnet. Die Verwendung eines einzigen Encoders und spezieller „Köpfe“ verringert das Risiko einer Überanpassung des Modells und verbessert die Qualität der Prognosen.

Entwicklung des Price Action Analysis Toolkit (Teil 50): Entwicklung der RVGI, CCI und SMA Confluence Engine in MQL5

Vielen Händlern fällt es schwer, echte Umkehrungen zu erkennen. Dieser Artikel stellt einen EA vor, der RVGI, CCI (±100) und einen SMA-Trendfilter kombiniert, um ein einziges klares Umkehrsignal zu erzeugen. Der EA enthält ein On-Chart-Panel, konfigurierbare Warnungen und die vollständige Quelldatei zum sofortigen Herunterladen und Testen.

Verstärkte Gewinnarchitektur: Mehrschichtiger Kontoschutz

In dieser Diskussion stellen wir ein strukturiertes, mehrschichtiges Verteidigungssystem vor, das darauf ausgelegt ist, aggressive Gewinnziele zu verfolgen und gleichzeitig das Risiko katastrophaler Verluste zu minimieren. Der Schwerpunkt liegt auf der Verbindung einer offensiven Handelslogik mit Schutzmaßnahmen auf jeder Ebene der Handelskette. Die Idee ist, einen EA zu entwickeln, der sich wie ein „risikobewusstes Raubtier“ verhält – fähig, hochwertige Gelegenheiten zu ergreifen,jedoch stets mit einem mehrschichtigen Schutz, um zu verhindern, dass man von plötzlichen Marktturbulenzen überrascht wird.

Marktsimulation (Teil 14): Sockets (VIII)

Viele Programmierer könnten annehmen, dass wir auf Excel verzichten und direkt zu Python übergehen sollten, indem wir einige Pakete verwenden, die es Python ermöglichen, eine Excel-Datei für die spätere Analyse der Ergebnisse zu erzeugen. Wie bereits im vorangegangenen Artikel erwähnt, ist diese Lösung zwar für viele Programmierer die einfachste, wird aber von einigen Nutzern nicht akzeptiert werden. Und in diesem speziellen Fall hat der Nutzer immer Recht. Als Programmierer müssen wir einen Weg finden, damit alles funktioniert.

Entwicklung einer Handelsstrategie: Die Methode der Butterfly-Oszillation

In diesem Artikel zeigen wir, wie das faszinierende mathematische Konzept der Butterfly-Kurve in ein praktisches Handelsinstrument umgewandelt werden kann. Wir haben den Butterfly-Oszillator konstruiert und um ihn herum eine grundlegende Handelsstrategie entwickelt. Die Strategie kombiniert effektiv die einzigartigen zyklischen Signale des Oszillators mit der traditionellen Trendbestätigung durch gleitende Durchschnitte und schafft so einen systematischen Ansatz zur Identifizierung potenzieller Einstiege in den Markt.

Verstärkte Gewinnarchitektur: Mehrschichtiger Kontoschutz

In dieser Diskussion stellen wir ein strukturiertes, mehrschichtiges Verteidigungssystem vor, das darauf ausgelegt ist, aggressive Gewinnziele zu verfolgen und gleichzeitig das Risiko katastrophaler Verluste zu minimieren. Der Schwerpunkt liegt auf der Verbindung einer offensiven Handelslogik mit Schutzmaßnahmen auf jeder Ebene der Handelskette. Die Idee ist, einen EA zu entwickeln, der sich wie ein „risikobewusstes Raubtier“ verhält – fähig, hochwertige Gelegenheiten zu ergreifen,jedoch stets mit einem mehrschichtigen Schutz, um zu verhindern, dass man von plötzlichen Marktturbulenzen überrascht wird.

Risikomanagement (Teil 4): Fertigstellung der Methoden der Hauptklasse

Dies ist Teil 4 unserer Serie über Risikomanagement in MQL5, in der wir fortgeschrittene Methoden zum Schutz und zur Optimierung von Handelsstrategien erforschen. Nachdem wir in früheren Artikeln wichtige Grundlagen gelegt haben, werden wir uns nun darauf konzentrieren, alle verbleibenden, in Teil 3 verschobenen Methoden zu vervollständigen, einschließlich der Funktionen zur Überprüfung, ob bestimmte Gewinn- oder Verlustniveaus erreicht wurden. Ferner werden wir neue Schlüsselereignisse einführen, die ein genaueres und flexibleres Risikomanagement ermöglichen.

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 8): UI-Polnisch mit Animationen, zeitlichen Metriken und Tools für das Reaktionsmanagement

In diesem Artikel erweitern wir das KI-gestützte Handelssystem in MQL5 um Verbesserungen der Nutzeroberfläche, einschließlich Ladeanimationen für die Vorbereitungs- und Denkphasen von Anfragen sowie Zeitmesswerte, die in den Antworten für ein besseres Feedback angezeigt werden. Wir fügen Tools zur Verwaltung von Antworten hinzu, wie z. B. Schaltflächen zum erneuten Abfragen der KI und Exportoptionen zum Speichern der letzten Antwort in einer Datei, um die Interaktion zu optimieren.

Neuronale Netze im Handel: Speichererweitertes kontextbezogenes Lernen (MacroHFT) für Kryptowährungsmärkte

Ich lade Sie ein, das MacroHFT-Framework zu erkunden, das kontextbewusstes Verstärkungslernen und eine Speicherverwendung anwendet, um Hochfrequenzhandelsentscheidungen für Kryptowährungen mithilfe von makroökonomischen Daten und adaptiven Agenten zu verbessern.

Larry Williams‘ Geheimnisse des Marktes (Teil 8): Kombination von Volatilitäts-, Struktur- und Zeitfiltern

Eine ausführliche Darstellung des Aufbaus eines von Larry Williams inspirierten Volatilitäts-Breakout Expert Advisors in MQL5, der Swing-Struktur, volatilitätsbasierten Eröffnungen, Filterung des Handelstages der Woche, Zeitfilter und flexiblem Risikomanagement kombiniert, mit einer vollständigen Implementierung und reproduzierbarem Testaufbau.

Markets Positioning Codex in MQL5 (Teil 1): Bitwise Learning für Nvidia

Wir beginnen eine neue Artikelserie, die auf unseren früheren Bemühungen aufbaut, die wir in der MQL5-Assistentenserie dargelegt haben, indem wir sie weiterführen und unseren Ansatz zum systematischen Handel und zum Testen von Strategien verstärken. In dieser neuen Serie werden wir uns auf Expert Advisors konzentrieren, die so kodiert sind, dass sie nur eine einzige Art von Position halten - in erster Linie Kaufpositionen. Die Konzentration auf nur einen Markttrend kann die Analyse vereinfachen, die Komplexität der Strategie verringern und einige wichtige Erkenntnisse zutage fördern, vor allem, wenn man nicht nur mit Devisen handelt. In unserer Serie werden wir daher untersuchen, ob dies auch bei Aktien und anderen Nicht-Devisenwerten wirksam ist, wo Nur-Kauf-Systeme in der Regel gut mit Smart-Money- oder institutionellen Strategien korrelieren.

Entwicklung eines Replay Systems (Teil 58): Wiederaufnahme der Arbeit am Dienst

Nach einer Pause in der Entwicklung und Verbesserung des Dienstes für Replay/Simulator nehmen wir die Arbeit daran wieder auf. Da wir nun die Verwendung von Ressourcen wie Terminalglobals aufgegeben haben, müssen wir einige Teile des Systems komplett umstrukturieren. Keine Sorge, dieser Prozess wird im Detail erklärt, sodass jeder die Entwicklung unseres Dienstes verfolgen kann.

Statistische Arbitrage durch kointegrierte Aktien (Teil 8): Rolling-Windows-Eigenvektor-Vergleich für Portfolio-Rebalancing

In diesem Artikel wird die Verwendung des Rolling-Windows-Eigenvektor-Vergleichs für die frühzeitige Diagnose von Ungleichgewichten und das Rebalancing des Portfolios in einer statistischen Arbitragestrategie der Rückkehr zum Mittelwert (Mean-Reversion) auf der Grundlage kointegrierter Aktien vorgeschlagen. Sie stellt diese Technik der traditionellen In-Sample/Out-of-Sample-ADF-Validierung gegenüber und zeigt, dass Eigenvektorverschiebungen die Notwendigkeit einer Neugewichtung signalisieren können, selbst wenn die IS/OOS-ADF immer noch eine stationäre Streuung anzeigt. Obwohl die Methode hauptsächlich für die Überwachung des Live-Handels gedacht ist, kommt der Artikel zu dem Schluss, dass der Eigenvektorvergleich auch in das Scoring-System integriert werden könnte – obwohl sein tatsächlicher Beitrag zur Leistung noch getestet werden muss.

Neuronale Netze im Handel: Multi-Task-Lernen auf der Grundlage des ResNeXt-Modells

Ein auf ResNeXt basierendes Multi-Task-Learning-System optimiert die Analyse von Finanzdaten unter Berücksichtigung ihrer hohen Dimensionalität, Nichtlinearität und Zeitabhängigkeit. Die Verwendung von Gruppenfaltung und spezialisierten Köpfen ermöglicht es dem Modell, effektiv Schlüsselmerkmale aus den Eingabedaten zu extrahieren.

Einführung in MQL5 (Teil 27): Beherrschung der API- und WebRequest-Funktion in MQL5

Dieser Artikel stellt die Verwendung der Funktion WebRequest() und der APIs in MQL5 zur Kommunikation mit externen Plattformen vor. Sie lernen, wie Sie einen Telegram-Bot erstellen, Chat- und Gruppen-IDs erhalten und Nachrichten direkt von MT5 aus senden, bearbeiten und löschen können. Damit schaffen Sie eine solide Grundlage für die Beherrschung der API-Integration in Ihren zukünftigen MQL5-Projekten.

Statistische Arbitrage durch kointegrierte Aktien (Teil 7): Punktesystem 2

In diesem Artikel werden zwei zusätzliche Bewertungskriterien für die Auswahl von Aktienkörben beschrieben, die im Rahmen der Strategien von der Rückkehr zum Mittelwert gehandelt werden sollen, genauer gesagt im Rahmen der kointegrationsbasierten statistischen Arbitrage. Er ergänzt einen früheren Artikel, in dem die Liquidität und die Stärke der Kointegrationsvektoren sowie die strategischen Kriterien des Zeitrahmens und des Rückblickzeitraums vorgestellt wurden, durch die Einbeziehung der Stabilität der Kointegrationsvektoren und der Zeit bis zur Rückkehr zum Mittelwert (Halbwertszeit). Der Artikel enthält die kommentierten Ergebnisse eines Backtests, bei dem die neuen Filter angewandt wurden, und die für die Reproduktion erforderlichen Dateien werden ebenfalls bereitgestellt.

MQL5-Handelswerkzeuge (Teil 10): Aufbau eines Strategieverfolgungssystems mit visuellen Ebenen und Erfolgsmetriken

In diesem Artikel entwickeln wir ein MQL5-Strategie-Trackersystem, das das Kreuzen von gleitenden Durchschnitte erkennt, die von einem langfristigen MA gefiltert werden, Handelsgeschäfte mit konfigurierbaren TP-Levels und SL in Punkten simuliert oder ausführt und Ergebnisse wie TP/SL-Treffer zur Leistungsanalyse überwacht.

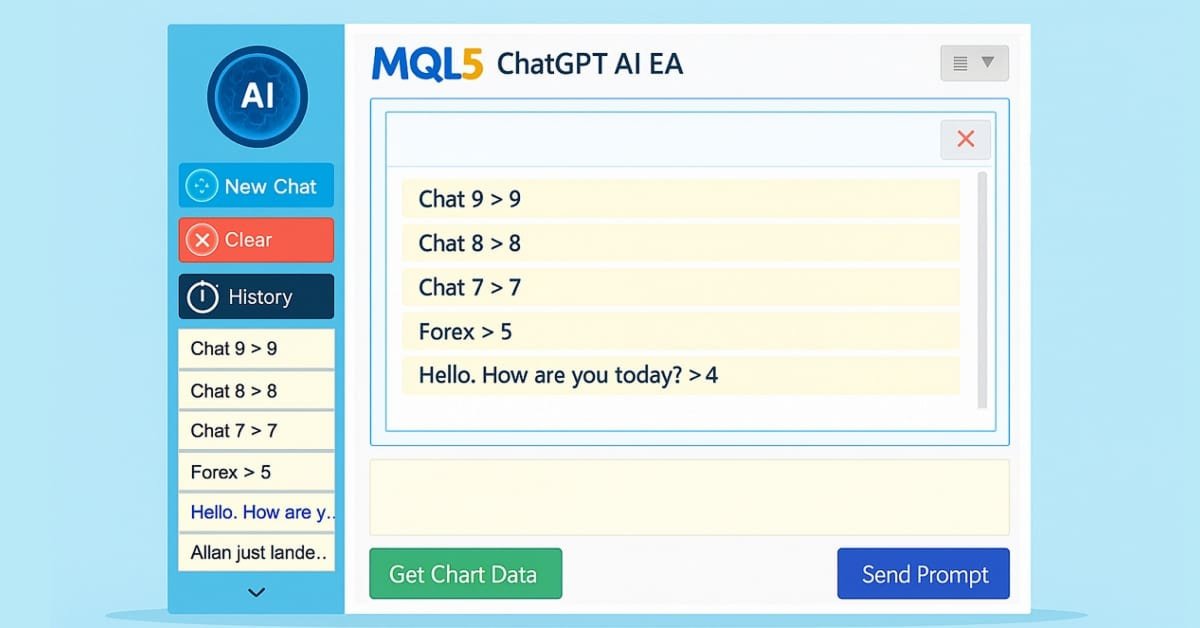

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 5): Hinzufügen einer ausklappbaren Seitenleiste mit Chat-Popups

In Teil 5 unserer Serie über das KI-Handelssystem MQL5 verbessern wir den in ChatGPT integrierten Expert Advisor, indem wir eine ausklappbare Seitenleiste einführen, die Navigation mit kleinen und großen Verlaufs-Popups für eine nahtlose Chat-Auswahl verbessern und gleichzeitig die Handhabung von mehrzeiligen Eingaben, die dauerhafte verschlüsselte Chat-Speicherung und die KI-gesteuerte Erzeugung von Handelssignalen aus Chartdaten beibehalten.

Entwicklung eines Replay Systems (Teil 55): Steuermodul

In diesem Artikel werden wir einen Kontrollindikator implementieren, damit er in das von uns entwickelte Nachrichtensystem integriert werden kann. Obwohl es nicht sehr schwierig ist, gibt es einige Details, die bei der Initialisierung dieses Moduls beachtet werden müssen. Das hier vorgestellte Material dient ausschließlich zu Bildungszwecken. Es sollte auf keinen Fall als Anwendung für einen anderen Zweck als das Lernen und Beherrschen der gezeigten Konzepte betrachtet werden.

Entwicklung eines Toolkits zur Preisaktionsanalyse (Teil 54): Filtern von Trends mit EMA und geglätteter Kursbewegung

In diesem Artikel wird eine Methode untersucht, die Heikin-Ashi-Glättung mit EMA20-Hoch- und -Tiefgrenzen und einem EMA50-Trendfilter kombiniert, um die Klarheit und das Timing des Handels zu verbessern. Es wird aufgezeigt, wie diese Tools Händlern dabei helfen können, echte Impulse zu erkennen, Rauschen herauszufiltern und sich besser auf volatilen Märkten oder in Trends zurechtzufinden.

Selbstlernender Expert Advisor mit einem neuronalen Netz auf Basis einer Markov-Zustandsübergangsmatrix

Selbstlernende EA mit einem neuronalen Netz auf der Grundlage einer Zustandsmatrix. Wir kombinieren Markov-Ketten mit einem mehrschichtigen neuronalen Netz MLP, das mit der ALGLIB MQL5-Bibliothek entwickelt wurde. Wie können Markov-Ketten und neuronale Netze für Prognosen im Devisenhandel kombiniert werden?

Entwicklung eines Replay-Systems (Teil 77): Neuer Chart Trade (IV)

In diesem Artikel werden wir einige der Maßnahmen und Vorsichtsmaßnahmen behandeln, die bei der Erstellung eines Kommunikationsprotokolls zu beachten sind. Dies sind recht einfache und unkomplizierte Dinge, sodass wir in diesem Artikel nicht zu sehr ins Detail gehen werden. Aber um zu verstehen, was passieren wird, müssen Sie den Inhalt des Artikels verstehen.

Marktsimulation (Teil 04): Erstellen der Klasse C_Orders (I)

In diesem Artikel beginnen wir mit der Erstellung der Klasse C_Orders, um Aufträge an den Handelsserver senden zu können. Wir werden dies nach und nach tun, denn unser Ziel ist es, im Detail zu erklären, wie dies über das Nachrichtensystem geschehen wird.

Neuronale Netze im Handel: Speichererweitertes kontextbezogenes Lernen für Kryptowährungsmärkte (letzter Teil)

Das MacroHFT-Framework für den Hochfrequenzhandel mit Kryptowährungen nutzt kontextbezogenes Verstärkungslernen und Speicher, um sich an dynamische Marktbedingungen anzupassen. Am Ende dieses Artikels werden wir die implementierten Ansätze an realen historischen Daten testen, um ihre Wirksamkeit zu bewerten.

Automatisieren von Handelsstrategien in MQL5 (Teil 39): Statistische Rückkehr zum Mittelwert mit Konfidenzintervallen und Dashboard

In diesem Artikel entwickeln wir einen MQL5 Expert Advisor für den Handel von einer Rückkehr zum Mittelwert, der statistischen Momente wie Mittelwert, Varianz, Schiefe, Kurtosis und dem Jarque-Bera-Test über einen bestimmten Zeitraum, um nicht-normale Verteilungen zu identifizieren und Kauf- bzw.Verkaufssignale auf der Grundlage von Konfidenzintervallen mit adaptiven Schwellenwerten zu erzeugen.

Die Grenzen des maschinellen Lernens überwinden (Teil 8): Nichtparametrische Strategieauswahl

Dieser Artikel zeigt, wie man ein Blackbox-Modell konfiguriert, um automatisch starke Handelsstrategien mit einem datengesteuerten Ansatz zu entdecken. Indem wir die gegenseitige Information nutzen, um die lernfähigsten Signale zu priorisieren, können wir intelligentere und anpassungsfähigere Modelle erstellen, die herkömmliche Methoden übertreffen. Die Leser werden auch lernen, häufige Fallstricke wie den übermäßigen Rückgriff auf oberflächliche Metriken zu vermeiden und stattdessen Strategien zu entwickeln, die auf aussagekräftigen statistischen Erkenntnissen beruhen.

Entwicklung einer Handelsstrategie: Die Triple-Sinus-Mittelwertumkehrmethode

In diesem Artikel wird die Methode der Triple Sine Mean Reversion vorgestellt, eine Handelsstrategie, die auf einem neuen mathematischen Indikator basiert – dem Triple Sine Oscillator (TSO). Der TSO ist von der kubischen Sinusfunktion abgeleitet, die zwischen -1 und +1 oszilliert und sich daher zur Erkennung überkaufter und überverkaufter Marktbedingungen eignet. Insgesamt zeigt die Studie, wie mathematische Funktionen in praktische Handelsinstrumente umgewandelt werden können.

Entwicklung einer Handelsstrategie: Verwendung eines volumenabhängigen Ansatzes

In der Welt der technischen Analyse steht der Preis oft im Mittelpunkt. Händler zeichnen akribisch Unterstützung, Widerstand und Muster auf, ignorieren aber häufig die entscheidende Kraft, die diese Bewegungen antreibt: das Volumen. Dieser Artikel befasst sich mit einem neuartigen Ansatz zur Volumenanalyse: dem Volume Boundary Indikator. Diese Transformation, bei der ausgefeilte Glättungsfunktionen wie die Schmetterlings- und Triple-Sinuskurve zum Einsatz kommen, ermöglicht eine klarere Interpretation und die Entwicklung systematischer Handelsstrategien.

Neuronale Netze im Handel: Ein Multi-Agenten-System mit konzeptioneller Verstärkung (letzter Teil)

Wir setzen weiterhin die von den Autoren des FinCon-Rahmens vorgeschlagenen Ansätze um. FinCon ist ein Multi-Agenten-System, das auf Large Language Models (LLMs) basiert. Heute werden wir die erforderlichen Module implementieren und umfassende Tests des Modells mit realen historischen Daten durchführen.

Selbstoptimierende Expert Advisors in MQL5 (Teil 17): Ensemble Intelligence

Alle algorithmischen Handelsstrategien sind, unabhängig von ihrer Komplexität, schwierig einzurichten und zu pflegen – eine Herausforderung für Anfänger und Experten gleichermaßen. In diesem Artikel wird ein Ensemble-Rahmenwerk vorgestellt, in dem überwachte Modelle und menschliche Intuition zusammenarbeiten, um ihre gemeinsamen Einschränkungen zu überwinden. Indem wir eine Kanalstrategie mit gleitendem Durchschnitt mit einem Ridge-Regressionsmodell für dieselben Indikatoren abgleichen, erreichen wir eine zentralisierte Kontrolle, eine schnellere Selbstkorrektur und die Rentabilität von ansonsten unrentablen Systemen.

Dialektische Suche (DA)

Der Artikel stellt den dialektischen Algorithmus (DA) vor, eine neue globale Optimierungsmethode, die vom philosophischen Konzept der Dialektik inspiriert ist. Der Algorithmus macht sich eine einzigartige Aufteilung der Bevölkerung in spekulative und praktische Denker (thinker) zunutze. Tests zeigen eine beeindruckende Leistung von bis zu 98 % bei niedrigdimensionalen Problemen und eine Gesamteffizienz von 57,95 %. Der Artikel erläutert diese Metriken und präsentiert eine detaillierte Beschreibung des Algorithmus sowie die Ergebnisse von Experimenten mit verschiedenen Arten von Funktionen.

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 6): Einführung der Chat-Lösch- und Suchfunktionalität

In Teil 6 unserer Serie über das KI-Handelssystem MQL5 entwickeln wir den in ChatGPT integrierten Expert Advisor weiter, indem wir eine Chat-Löschfunktion durch interaktive Löschschaltflächen in der Seitenleiste, kleine/große Verlaufs-Popups und ein neues Such-Popup einführen, die es Händlern ermöglichen, anhaltende Unterhaltungen effizient zu verwalten und zu organisieren, während die verschlüsselte Speicherung und die KI-gesteuerten Signale aus den Chartdaten erhalten bleiben.

Entwicklung eines Expert Advisors für mehrere Währungen (Teil 21): Vorbereitungen für ein wichtiges Experiment und Optimierung des Codes

Um weitere Fortschritte zu erzielen, wäre es gut zu sehen, ob wir die Ergebnisse verbessern können, indem wir die automatische Optimierung in regelmäßigen Abständen erneut durchführen und einen neuen EA erstellen. Der Stolperstein in vielen Debatten über den Einsatz der Parameteroptimierung ist die Frage, wie lange die erhaltenen Parameter für den Handel in der Zukunft verwendet werden können, während die Rentabilität und der Drawdown auf dem vorgegebenen Niveau bleiben. Und ist das überhaupt möglich?

Die Grenzen des maschinellen Lernens überwinden (Teil 7): Automatische Strategieauswahl

Dieser Artikel zeigt, wie man mit MetaTrader 5 automatisch potenziell profitable Handelsstrategien identifizieren kann. White-Box-Lösungen, die auf unüberwachter Matrixfaktorisierung beruhen, sind schneller zu konfigurieren, leichter zu interpretieren und bieten eine klare Anleitung, welche Strategien beibehalten werden sollen. Black-Box-Lösungen sind zwar zeitaufwändiger, eignen sich aber besser für komplexe Marktbedingungen, die mit White-Box-Ansätzen nicht erfasst werden können. Diskutieren Sie mit uns, wie unsere Handelsstrategien uns helfen können, unter allen Umständen profitable Strategien zu identifizieren.

Entwicklung einer Handelsstrategie: Der Flower-Volatilitäts-Index als Trendfolgemethode

Das unermüdliche Bestreben, Marktrhythmen zu entschlüsseln, hat Händler und quantitative Analysten dazu veranlasst, unzählige mathematische Modelle zu entwickeln. In diesem Artikel wird der Flower Volatility Index (FVI) vorgestellt, ein neuartiger Ansatz, der die mathematische Eleganz der Rosenkurven in ein funktionales Handelsinstrument verwandelt. Mit dieser Arbeit haben wir gezeigt, wie mathematische Modelle in praktische Handelsmechanismen umgewandelt werden können, die sowohl die Analyse als auch die Entscheidungsfindung unter realen Marktbedingungen unterstützen.

Neuronale Netze im Handel: Ein Multi-Agenten-System mit konzeptioneller Verstärkung (FinCon)

Wir laden Sie ein, den FinCon-Rahmen zu erkunden, der ein auf einem Large Language Model (LLM) basierendes Multi-Agenten-System ist. Der Rahmen nutzt konzeptionelle verbale Verstärkung, um die Entscheidungsfindung und das Risikomanagement zu verbessern und eine effektive Leistung bei einer Vielzahl von Finanzaufgaben zu ermöglichen.

Der MQL5 Standard Library Explorer (Teil 3): Experte für den Kanal der Standardabweichung

In dieser Diskussion werden wir einen Expert Advisor entwickeln, der die Klassen CTrade und CStdDevChannel verwendet und dabei mehrere Filter zur Verbesserung der Rentabilität anwendet. In dieser Phase wird unsere vorherige Diskussion in die Praxis umgesetzt. Außerdem werde ich einen weiteren einfachen Ansatz vorstellen, der Ihnen helfen soll, die MQL5-Standardbibliothek und die ihr zugrunde liegende Codebasis besser zu verstehen. Nehmen Sie an der Diskussion teil, um diese Konzepte in der Praxis zu erkunden.

Neuronale Netze im Handel: Ein Agent mit geschichtetem Gedächtnis (letzter Teil)

Wir setzen unsere Arbeit an der Entwicklung des Systems von FinMem fort, das mehrschichtige Speicheransätze verwendet, die menschliche kognitive Prozesse nachahmen. Dadurch kann das Modell nicht nur komplexe Finanzdaten effektiv verarbeiten, sondern sich auch an neue Signale anpassen, was die Genauigkeit und Effektivität von Anlageentscheidungen auf sich dynamisch verändernden Märkten erheblich verbessert.

Erstellen von nutzerdefinierten Indikatoren in MQL5 (Teil 3): Erweiterungen auf Multi-Messuhren mit Sektor- und Rundstilen

In diesem Artikel erweitern wir den Indikator auf Basis von Messuhren in MQL5, um mehrere Oszillatoren zu unterstützen und dem Nutzer die Auswahl durch eine Enumeration für einzelne oder kombinierte Anzeigen zu ermöglichen. Wir führen sektorale und runde Messuhren-Stile über abgeleitete Klassen eines Basis-Messuhren-Systems ein und verbessern die Falldarstellung mit Bögen, Linien und Polygonen für ein verfeinertes visuelles Erscheinungsbild.