Arbitragehandel im Forex-Markt: Ein Matrix-Handelssystem mit Rückkehr zum fairen Wert mit Risikokontrolle

Einführung

In der Welt des algorithmischen Handels gibt es unzählige Strategien, aber nur wenige verfügen über die mathematische Eleganz und die fundamentale Logik, die den Finanzmärkten zugrunde liegt. Heute möchte ich Ihnen ein System vorstellen, das genau diese Eigenschaften verkörpert – Matrix-Arbitrage auf dem Forex-Markt, basierend auf dem Konzept des fairen Wertes von Währungen.

Stellen Sie sich einen Markt vor, auf dem die acht wichtigsten Weltwährungen ein komplexes Beziehungsgeflecht bilden, in dem jedes Währungspaar mit allen anderen in perfektem Gleichgewicht stehen muss. Theoretisch sollte dieses Netzwerk perfekt ausbalanciert sein, aber in der Praxis beobachten wir ständig mikroskopische Unvollkommenheiten – vorübergehende Abweichungen vom fairen Wert, die einzigartige Gewinnchancen schaffen.

Diese Abweichungen sind nicht nur zufälliges Rauschen. Sie stellen Ungleichgewichte dar, die der Markt früher oder später korrigiert und zu einem Gleichgewicht zurückkehrt. Es ist diese mathematische Unvermeidbarkeit, die wir lernen werden, in unserem Handelssystem zu nutzen, ohne uns auf technische Indikatoren oder subjektive Analysen zu verlassen, sondern allein auf die unerbittliche Logik von Zahlen und Wahrscheinlichkeiten.

Der besondere Reiz dieser Strategie liegt in ihrer Vielseitigkeit und ihrer Unabhängigkeit von Marktregimen. Während die meisten Systeme nur unter bestimmten Bedingungen funktionieren: Trend, Seitwärtsmarkt oder hohe Volatilität, funktioniert unser Matrix-System in jedem Marktumfeld, da es auf fundamentalen mathematischen Gesetzen beruht und nicht auf flüchtigen Marktstimmungen.

In diesem Artikel stellen wir nicht nur das theoretische Konzept vor, sondern demonstrieren auch ein vollautomatisches Handelssystem, das in MQL5 implementiert ist und diese Idee mit intelligentem Risikomanagement, adaptiver Positionsgröße und einer visuellen Ungleichgewichtsmatrix zur Überwachung von Marktchancen in Echtzeit zum Leben erweckt. Wir werden in eine Welt eintauchen, in der mathematische Präzision auf Finanzmärkte trifft und daraus ein eleganter Ansatz entsteht, um von den Unzulänglichkeiten des globalen Währungssystems zu profitieren.

Funktionsprinzip des Matrix-Arbitrage-Systems

Unser Matrixsystem basiert auf einem Konzept, das man als „Dreiecksarbitrage auf Steroiden“ bezeichnen kann. Bei der traditionellen Dreiecksarbitrage wird nach Ungleichgewichten zwischen drei Währungspaaren gesucht. Unser System hebt diesen Ansatz auf eine ganz neue Ebene, indem es eine multidimensionale Matrix von Beziehungen zwischen allen wichtigen Währungen des Forex-Marktes erstellt.

Mathematische Grundlagen der Strategie

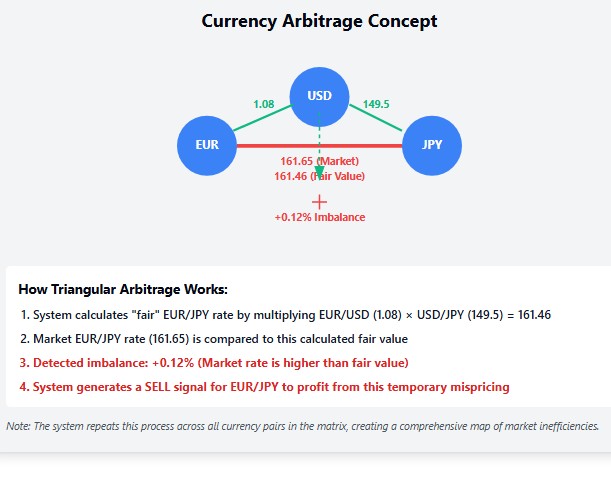

Jede Währung in unserem System wird als Knotenpunkt in einem mehrdimensionalen Graphen dargestellt, wobei die Kanten die Wechselkurse zwischen den Währungen darstellen. Ein ideales ausgeglichenes System sollte die Eigenschaft der Transitivität haben: Wenn wir den EURUSD- und den USDJPY-Kurs kennen, dann sollte der EURJPY-Kurs deren Produkt sein. In Wirklichkeit ist der Forex-Markt jedoch ein lebendiger Organismus, in dem ständig vorübergehende Ineffizienzen auftreten.

Unser System verfolgt diese Ineffizienzen, indem es für jedes Währungspaar einen „fairen Wert“ auf der Grundlage aller anderen Währungspaare berechnet. Wenn der aktuelle Marktpreis erheblich von diesem errechneten fairen Wert abweicht, ergibt sich eine potenzielle Einstiegschance.

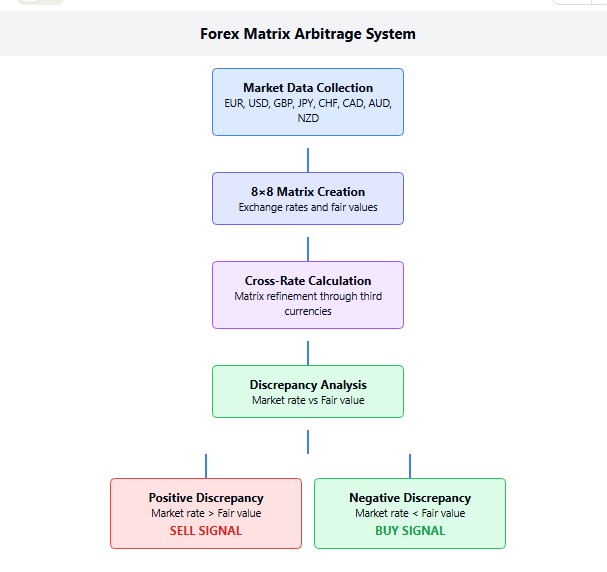

Architektur des Handelssystems

Der EA erstellt und aktualisiert kontinuierlich die 8x8-Matrix, die die Beziehungen zwischen den wichtigsten Währungen darstellt: EUR, USD, GBP, JPY, CHF, CAD, AUD und NZD. Jede Zelle der Matrix enthält nicht nur den aktuellen Kurs, sondern auch den „fairen“ Kurs, der unter Berücksichtigung aller möglichen Cross-Rates berechnet wird.

// Exchange rate matrix (fair values) // Use a one-dimensional array to implement a two-dimensional matrix double g_currency_matrix[];

Wichtiger technischer Punkt: Im Code verwenden wir ein eindimensionales Array, um eine zweidimensionale Matrix effizient zu implementieren, was eine effizientere Nutzung des Speichers gewährleistet und die Leistung des EA bei der Arbeit mit einer großen Anzahl von Währungspaaren verbessert.

Berechnung des fairen Werts

Die Ermittlung des fairen Wertes beginnt mit der Initialisierung der Matrix, wobei die Diagonalelemente mit Einsen gefüllt werden. Schließlich ist der Wechselkurs einer Währung zu sich selbst immer gleich 1 – dies ist ein Axiom unseres Systems. Anschließend wird die Matrix mit den aktuellen Marktpreisen gefüllt – denselben Preisen, die wir auch im Terminal sehen.

Aber der eigentliche Zauber beginnt erst im nächsten Schritt – der iterativen Verfeinerung aller Werte in der Matrix. Hier werden bei der Analyse von Währungsbeziehungen über Drittwährungen alle möglichen Cross-Rates berechnet. Betrachten Sie es als Erkundung von „Umgehungsmöglichkeiten“ – wenn wir über den USD einen besseren EURJPY-Kurs erzielen können, wird das System dies erkennen.

Besonders elegant ist der Algorithmus zur Berechnung der Cross-Rates:

void CalculateCrossRatesArbitrage() { // Several iterations to refine the matrix for(int iterations = 0; iterations < 3; iterations++) { for(int i = 0; i < g_currencies_count; i++) { for(int j = 0; j < g_currencies_count; j++) { if(i == j) continue; for(int k = 0; k < g_currencies_count; k++) { if(k == i || k == j) continue; double ik_value = GetMatrixValue(i, k); double kj_value = GetMatrixValue(k, j); if(ik_value != 0 && kj_value != 0) { double triangleRate = ik_value * kj_value; double current_value = GetMatrixValue(i, j); if(current_value == 0) SetMatrixValue(i, j, triangleRate); else SetMatrixValue(i, j, (current_value * 0.7 + triangleRate * 0.3)); current_value = GetMatrixValue(i, j); if(current_value != 0) SetMatrixValue(j, i, 1.0 / current_value); } } } } } }

Beachten Sie die Feinabstimmung in Form von Gewichtungsfaktoren von 0,7 und 0,3. Dies sind keine Zufallszahlen, sondern das Ergebnis zahlreicher Tests. Wir geben direkten Kursen mehr Gewicht, ignorieren aber gleichzeitig nicht die Informationen, die wir über Cross-Rates erhalten. Dieses Verhältnis schafft ein ideales Gleichgewicht zwischen Stabilität und der Sensitivität des Systems für Marktineffizienzen.

Handelslogik und Risikomanagement

Sobald die Fair-Value-Matrix erstellt wurde, ist es an der Zeit, Handelsentscheidungen zu treffen. Das System berechnet für jedes Währungspaar die prozentuale Abweichung des aktuellen Marktpreises vom fairen Wert. Dies wird durch eine elegante Gleichung ausgedrückt:

g_market_rates[i].discrepancy = (g_market_rates[i].median / g_market_rates[i].fair_value - 1.0) * 100.0;

Wenn die Abweichung einen nutzerdefinierten Schwellenwert überschreitet, sieht das System eine potenzielle Gewinnmöglichkeit. Eine negative Abweichung bedeutet, dass der Markt die Währung im Vergleich zu ihrem fairen Wert unterbewertet – es ist ein Kaufsignal. Eine positive Abweichung deutet auf eine Überbewertung hin – ein Verkaufssignal.

Intelligentes Risikomanagement ist nicht nur eine Zusatzfunktion, sondern ein integraler Bestandteil unseres Systems. Die Funktion zur Berechnung der Positionsgröße berücksichtigt nicht nur das vom Nutzer festgelegte Risikoniveau, sondern auch die Besonderheiten eines bestimmten Währungspaares: Pip-Wert, Volatilität sowie minimale und maximale Losgröße. Dadurch kann sich das System an unterschiedliche Marktbedingungen anpassen und das gleiche Risikoniveau beibehalten, unabhängig vom gehandelten Instrument.

Visualisierung und Überwachung

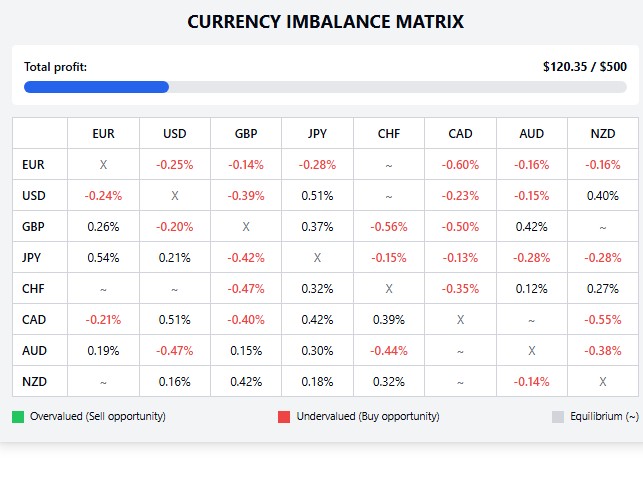

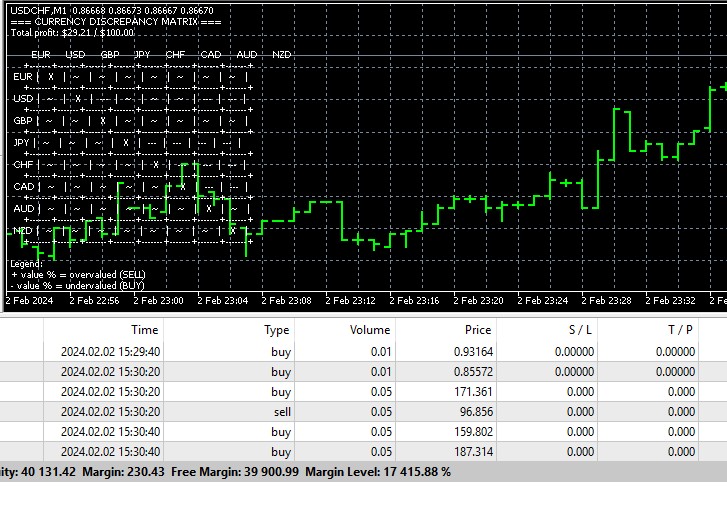

Einer der wichtigsten Funktionen unseres Systems ist die Visualisierung der Matrix der Währungsungleichgewichte direkt auf dem Chart. Dabei handelt es sich nicht nur um eine Reihe abstrakter Zahlen, sondern um eine interaktive Übersicht der Möglichkeiten, die bei jeder Marktbewegung in Echtzeit aktualisiert wird:

=== CURRENCY IMBALANCE MATRIX === Total profit: $120.35 / $500.00 EUR USD GBP JPY CHF CAD AUD NZD +-------+-------+-------+-------+-------+-------+-------+-------+ EUR | X |+0.15% |-0.31% | ~ | ~ |-0.52% | ~ | +-------+-------+-------+-------+-------+-------+-------+-------+ USD |-0.15% | X |+0.24% | ~ |-0.11% | ~ |+0.42% | ~ | +-------+-------+-------+-------+-------+-------+-------+-------+ ...

Diese Visualisierung fungiert als hochpräzises Radar, das Arbitragemöglichkeiten auf dem Forex-Markt sofort identifiziert. Positive Werte sind grün hervorgehoben und signalisieren, dass das Währungspaar überbewertet ist und eine potenzielle Verkaufsmöglichkeit bietet. Negative Werte sind rot gefärbt und weisen auf eine Unterbewertung und eine günstige Kaufgelegenheit hin. Das Symbol „~“ kennzeichnet Währungspaare, die sich in einem relativen Gleichgewicht befinden und für unsere Handelsstrategie derzeit nicht von Interesse sind.

Automatischer Abschluss des Handels

Die Handelspsychologie ist einer der komplexesten Bereiche der Finanzmärkte. Unser System geht auf diesen Aspekt ein, indem es einen Mechanismus zur automatischen Schließung eines Handels anbietet, wenn ein bestimmter Zielgewinn erreicht wird. Der Händler legt das gewünschte Gewinnniveau fest, und wenn es erreicht ist, schließt das System alle Positionen und stellt den Handel bis zum nächsten Start ein.

Dieser Mechanismus ist ein echter Schutz vor Gier, einem der gefährlichsten Feinde eines Händlers. Wenn das System sein Ziel erreicht hat, wird es nicht durch die Möglichkeit, „ein bisschen mehr“ zu verdienen, in Versuchung geführt, sondern sichert diszipliniert die Gewinne.

Das Wesen unseres Matrixsystems lässt sich in einem Satz zusammenfassen: „Mathematische Eleganz im Dienste der finanziellen Effizienz“. Wir versuchen nicht, Marktbewegungen vorherzusagen oder Nachrichten zu analysieren. Stattdessen erstellen wir ein mathematisches Modell der fairen Beziehungen zwischen Währungen und profitieren von vorübergehenden Marktabweichungen von diesem Modell. Es ist ein Ansatz, der unabhängig von den Marktbedingungen funktioniert, da er auf grundlegenden mathematischen Prinzipien und nicht auf vorübergehenden Markttrends beruht.

Im nächsten Teil des Artikels werden wir uns mit den praktischen Aspekten der Einrichtung des Systems befassen, die optimalen Parameter für verschiedene Marktbedingungen betrachten und die Ergebnisse des Backtestings mit historischen Daten für verschiedene Marktarten analysieren.

Optimale Konfiguration der Systemparameter

Die Kunst, ein wirklich effizientes Handelssystem zu entwickeln, liegt nicht so sehr in der Erfindung neuer Indikatoren oder Analysemethoden, sondern in der Feinabstimmung der Parameter. In unserem Matrix-Arbitrage-System sind die wichtigsten Einstellungen: die Mindestabweichung für den Markteintritt, das Risikoniveau und der Ansatz für die Berechnung der Positionsgröße.

Der Parameter MinDiscrepancy erfordert besondere Aufmerksamkeit. Ein zu niedriger Wert führt zu häufigen Markteintritten bei kleinen Abweichungen, bei denen es sich möglicherweise nur um zufälliges Rauschen handelt. Ein zu hoher Wert bedeutet, dass das System viele Gelegenheiten verpassen wird. Auf der Grundlage umfangreicher Tests empfehlen wir, diesen Parameter zunächst im Bereich von 0,05-0,1 % einzustellen. Für JPY-Paare könnte ein höherer Wert von etwa 0,15 % optimal sein, da sie traditionell eine hohe Volatilität aufweisen.

Das Risikomanagement durch den Parameter MaxRisk ist Ihr Schutzschild in der Welt des Forex-Handel. Wir empfehlen, selbst bei den aggressivsten Strategien nie mehr als 0,02 (2 % des Kontostands) zu riskieren. Konservative Händler können diesen Wert auf 0,01 oder sogar 0,005 herabsetzen und damit den potenziellen Gewinn zugunsten einer größeren Stabilität opfern.

Die automatische Losgrößenberechnung (AutoLots) ist ein leistungsfähiges Instrument zur Anpassung des Systems an verschiedene Marktbedingungen. Wenn diese Option aktiviert ist, bestimmt das System automatisch die optimale Positionsgröße unter Berücksichtigung der aktuellen Volatilität und des Pip-Wertes für ein bestimmtes Währungspaar. Dies ermöglicht die Beibehaltung des gleichen Risikoniveaus für alle Trades, unabhängig von dem gehandelten Instrument.

Aktualisierungszeitpunkt der Matrix und der Handelssignale

Die Aktualisierungshäufigkeit der Matrix fairer Werte hat einen erheblichen Einfluss auf die Systemleistung. Eine zu häufige Aktualisierung kann unnötiges „Rauschen“ in die Berechnungen bringen, während eine zu seltene Aktualisierung zu verpassten Chancen führen kann. In unserer Implementierung verwenden wir einen Timer mit einem Intervall von 5 Sekunden:

EventSetTimer(5); // Update every 5 seconds

Dieses Intervall wurde aus einem bestimmten Grund gewählt: Es gewährleistet ein Gleichgewicht zwischen der Relevanz der Daten und dem Rechenaufwand. Wenn Sie mit schnellen CPUs arbeiten, können Sie damit experimentieren, dieses Intervall auf 2-3 Sekunden zu reduzieren, um noch schneller auf Marktungleichgewichte zu reagieren.

Interessanterweise kann das System in Zeiten hoher Marktvolatilität, z. B. während wichtiger Wirtschaftsnachrichten, besonders beeindruckende Ergebnisse erzielen. Starke Kursbewegungen führen oft zu vorübergehenden Ungleichgewichten zwischen Währungspaaren, und unser System erkennt diese effektiv. Seien Sie jedoch vorsichtig, wenn Sie in Zeiten extremer Volatilität handeln – erhöhte Spreads können die Rentabilität der Strategie erheblich beeinträchtigen.

Feinabstimmung der Matrixberechnungen

Eines der interessantesten Merkmale unseres Systems ist der Mechanismus zur iterativen Verfeinerung der Matrix der fairen Werte. In der aktuellen Implementierung verwenden wir drei Iterationen:

for(int iterations = 0; iterations < 3; iterations++) { // Calculate cross rates... }

Eine Erhöhung der Anzahl der Iterationen kann die Genauigkeit der Berechnungen möglicherweise verbessern, allerdings auf Kosten einer höheren Rechenlast. Unsere Tests zeigen, dass drei Iterationen das optimale Gleichgewicht zwischen Genauigkeit und Leistung bieten.

Ein weiterer Parameter für die Feinabstimmung ist das Gewichtungsverhältnis bei der Mittelwertbildung zwischen dem direkten Kurs und dem anhand der Cross-Rates berechneten Kurs:

SetMatrixValue(i, j, (current_value * 0.7 + triangleRate * 0.3));

Eine Erhöhung der Gewichtung für triangleRate macht das System empfindlicher für Arbitragemöglichkeiten, kann aber auch die Anzahl der Fehlsignale erhöhen. Eine Verringerung dieses Verhältnisses führt im Gegenteil zu einer konservativeren Strategie mit weniger Trades, aber einem potenziell höheren Prozentsatz erfolgreicher Einstiege.

Der Parameter TotalProfitTarget für den Zielgewinn verdient besondere Aufmerksamkeit. Die Festlegung ist eine Art disziplinarischer Vertrag, den die Händler mit sich selbst schließen. Sobald das Ziel erreicht ist, schließt das System alle Positionen und stellt den Handel bis zum nächsten Start ein. Dies schützt den Händler vor der Versuchung, „das Ergebnis ein wenig zu verbessern“, was oft zum Verlust bereits erzielter Gewinne führt.

Anpassung des Systems an sich ändernde Marktbedingungen

Der Forex-Markt ist ein lebendiger Organismus, der sich ständig weiterentwickelt. Ansätze, die gestern noch funktionierten, funktionieren morgen vielleicht nicht mehr. Wie passt sich unser Matrixsystem an veränderte Bedingungen an?

Erstens macht das Konzept der Suche nach Abweichungen vom fairen Wert das System relativ widerstandsfähig gegenüber Änderungen der Marktbedingungen. Er stützt sich nicht auf langfristige Trends oder stabile Kursmuster, sondern profitiert von kurzfristigen Ungleichgewichten, die unabhängig von der allgemeinen Marktrichtung bestehen.

Zweitens ermöglicht ein systematischer Ansatz zur Parameteroptimierung die Anpassung der Strategie an die aktuellen Marktbedingungen. Es wird empfohlen, die Parameter in regelmäßigen Abständen (z. B. einmal im Quartal) anhand der neuesten historischen Daten neu zu optimieren, damit das System auf die aktuellen Marktbedingungen „abgestimmt“ ist.

Im nächsten Teil des Artikels werden wir uns mit den fortgeschrittenen Fähigkeiten unseres Matrixsystems befassen, einschließlich adaptiver Ein- und Ausstiege, der Integration mit anderen Analysemethoden und der Möglichkeit, die Strategie auf weitere Währungspaare und Instrumente zu skalieren.

Erweiterte Möglichkeiten des Matrix-Arbitrage-Systems

Die wahre Kraft unseres Matrixsystems zeigt sich erst, wenn wir beginnen, seine erweiterten Möglichkeiten zu erkunden. Von adaptiven Entry-Exit-Algorithmen bis zur Integration zusätzlicher Marktinformationsquellen. Die Möglichkeiten zur kreativen Weiterentwicklung des Grundkonzepts sind nahezu unbegrenzt.

Adaptive Ein- und Ausstiegsalgorithmen

Bei der Standardimplementierung unseres Systems wird ein fester Mindestabweichungswert für den Markteintritt verwendet. Der Forex-Markt ist jedoch dynamisch, und die Volatilität der einzelnen Währungspaare ändert sich ständig. Stellen Sie sich vor, wie viel effizienter das System sein könnte, wenn sich die Eintrittsschwelle automatisch an die aktuelle Marktvolatilität anpassen würde.

Wir können unser System modifizieren, indem wir die Berechnung der gleitenden Standardabweichung der Ungleichgewichte für jedes Währungspaar hinzufügen. Dann passt sich der Wert von MinDiscrepancy automatisch an – er steigt in Zeiten hoher Volatilität und sinkt in ruhigeren Zeiten. Diese Anpassungsfähigkeit erhöht die Effizienz des Systems erheblich, insbesondere in Übergangszeiten, wenn sich das Marktverhalten drastisch ändert.

Ein ähnlicher Ansatz kann auf den Algorithmus zum Schließen von Positionen angewendet werden. Anstatt eine Position bei einem gegenteiligen Signal einfach zu schließen, kann das System einen adaptiven Trailing-Stop verwenden, der dem Kurs in einem Abstand folgt, der proportional zur aktuellen Volatilität ist. So können Sie Ihren Gewinn maximieren, wenn sich der Kurs weiterhin in eine günstige Richtung bewegt.

Integration mit Währungskorrelation

In unserem Matrixsystem werden Korrelationen zwischen Währungspaaren bereits implizit durch die Berechnung der fairen Werte berücksichtigt. Wir können jedoch noch weiter gehen und eine explizite Korrelationsanalyse hinzufügen, die zur Optimierung der Struktur der eröffneten Positionen beiträgt.

Stellen Sie sich eine Situation vor, in der das System gleichzeitig Signale zum Kauf von EURUSD und zum Verkauf von GBPUSD gibt. Diese Paare weisen häufig eine hohe positive Korrelation auf, was solche gegenläufigen Positionen unter dem Gesichtspunkt des Risiko-Ertrags-Verhältnisses besonders attraktiv macht. So schaffen wir eine Absicherung, die uns vor allgemeinen Marktbewegungen schützt und es uns ermöglicht, von relativen Währungsbewegungen zu profitieren.

Wenn das System jedoch Signale in die gleiche Richtung für stark korrelierte Paare erzeugt (z. B. EURUSD kaufen und AUDUSD kaufen), erhöht eine solche Kombination die Risikokonzentration. In diesem Fall ist es möglich, einen Algorithmus zu implementieren, der nur eines der Paare mit dem höchsten erwarteten Risiko-Ertrags-Verhältnis auswählt.

Optimierung der rechnerischen Effizienz

Da das System immer mehr Währungspaare abdeckt, wird die Effizienz der Berechnungen immer wichtiger. Unsere aktuelle Implementierung verwendet einen einfachen, aber effektiven Ansatz mit einem eindimensionalen Array zur Speicherung einer zweidimensionalen Matrix. Diese Lösung spart erheblich Speicherplatz und erhöht die Rechengeschwindigkeit.

Wir können aber noch weiter gehen. Für sehr große Systeme (die z. B. alle wichtigen, weniger wichtigen und exotischen Währungspaare abdecken) können spärliche Matrizen implementiert werden, die nur Nicht-Null-Elemente speichern. Dies ist besonders effektiv, da zu Beginn des Systems die meisten Zellen in der Matrix fairer Werte leer sind.

Eine weitere Optimierungsmöglichkeit ist das parallele Rechnen. Moderne CPUs haben mehrere Kerne, und der iterative Matrixverfeinerungsalgorithmus kann parallelisiert werden, was die Berechnungen für große Systeme erheblich beschleunigt.

Dynamische Auswahl der Währungspaare

In der derzeitigen Implementierung arbeitet das System mit einem festen Satz von acht Hauptwährungen. Es ist jedoch möglich, einen Algorithmus zu entwickeln, der dynamisch Währungspaare für die Analyse auswählt, basierend auf ihrer Liquidität, Volatilität und der historischen Performance des Systems bei diesen Paaren.

// Dynamic selection of currency pairs void SelectOptimalCurrencyPairs() { CArrayString potential_pairs; // All available pairs // Fill the list of all available pairs // ... // Evaluation of each pair according to several criteria for(int i = 0; i < potential_pairs.Total(); i++) { double liquidity = EstimateLiquidity(potential_pairs.At(i)); double volatility = EstimateVolatility(potential_pairs.At(i)); double historical_performance = EstimateHistoricalPerformance(potential_pairs.At(i)); // Combined assessment double score = CalculateCombinedScore(liquidity, volatility, historical_performance); // Save the score // ... } // Selecting the best pairs for the current trading loop // ... }

Dieser Ansatz ermöglicht es dem System, sich an die sich ändernden Marktbedingungen anzupassen und sich auf die vielversprechendsten Währungspaare zum aktuellen Zeitpunkt zu konzentrieren.

Handel mit Derivaten

Die Grundsätze unseres Matrixsystems gelten nicht nur für den Devisenkassamarkt, sondern auch für Derivate wie Devisenfutures und Optionen. Ein besonders interessanter Bereich ist die Verwendung des Systems für den Optionshandel, wo vorübergehende Ungleichgewichte in der Preisbildung zusätzliche Arbitragemöglichkeiten schaffen können.

Das System kann so modifiziert werden, dass es die „faire“ Volatilität für verschiedene Verfallstermine und Ausübungspreise von Optionen berechnet und Situationen identifiziert, in denen die Marktprämien erheblich von den theoretisch fairen Werten abweichen. Dieser Ansatz eröffnet erfahrenen Händlern eine völlig neue Welt der Möglichkeiten.

Skalierung auf andere Anlageklassen

Obwohl unser System für den Forex-Markt entwickelt wurde, ist sein Konzept universell und kann an andere verwandte Finanzinstrumente angepasst werden. Ziehen Sie in Erwägung, den Matrix-Ansatz auf Kryptowährungspaare anzuwenden, bei denen die Preisineffizienzen oft ausgeprägter sind als auf traditionellen Märkten.

Ein weiterer interessanter Bereich ist die Intermarket-Arbitrage, bei der das System die Beziehungen zwischen verschiedenen Anlageklassen analysiert: Währungen, Zinssätze, Rohstoffe und Indizes. So gibt es beispielsweise bekannte historische Korrelationen zwischen AUD und Gold oder zwischen CAD und Ölpreisen. Vorübergehende Abweichungen bei diesen Korrelationen können interessante Handelsmöglichkeiten bieten.

Schlussfolgerung

Das Matrix-Arbitrage-System verkörpert eine tiefgreifende philosophische Idee: Märkte streben nach Gleichgewicht, erreichen es aber nie vollständig. In diesem ständigen Hin und Her zwischen Chaos und Ordnung liegen die Chancen für Gewinne verborgen.

Unser System versucht nicht, zukünftige Kursbewegungen auf der Grundlage historischer Muster oder fundamentaler Faktoren vorherzusagen. Stattdessen erstellt es ein mathematisches Modell eines „perfekten“ Marktes und profitiert von vorübergehenden Abweichungen des realen Marktes von diesem Modell. Dieser Ansatz macht das System widerstandsfähig gegenüber Veränderungen in den Marktregimen und -trends – es arbeitet nicht mit Trends oder Umkehrungen, sondern mit den relativen Ungleichgewichten, die in jedem Marktumfeld bestehen.

In einer Zeit, in der maschinelles Lernen und neuronale Netze im algorithmischen Handel immer beliebter werden, erinnert uns unser Matrixsystem an die Kraft der klassischen mathematischen Methoden. Es beweist, dass manchmal eine elegante Anwendung einfacher Prinzipien effektiver sein kann als komplexe Modelle, die das Training großer Datenmengen erfordern.

Wir geben Ihnen ein leistungsfähiges Instrument an die Hand, das bei richtiger Anwendung zu einer wertvollen Ergänzung Ihres Handelsarsenals werden kann. Denken Sie daran, dass der Schlüssel zum Erfolg im algorithmischen Handel nicht nur in der Qualität des Algorithmus selbst liegt, sondern auch in der Disziplin und Präzision bei seiner Anwendung. Beginnen Sie mit konservativen Einstellungen, testen Sie das System gründlich unter verschiedenen Marktbedingungen, und passen Sie es schrittweise an Ihren eigenen Handelsstil und Ihre Ziele an.

Das Matrix-Arbitrage-System ist mehr als nur ein Handelsroboter; es ist eine neue Art, den Markt zu betrachten, die es Ihnen erlaubt, Struktur und Ordnung zu sehen, wo andere nur Chaos und zufällige Preisbewegungen sehen. Willkommen in der Welt des mathematischen Handels!

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/17947

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

pleas modify . thankyou

vielen Dank. Ein interessanter Artikel. Ich werde ihn im Detail lesen....

auf RUSSLAND auf Aktien - Futures darauf oder sber - sber ist vorherrschend - kann dieser Ansatz verwendet werden?

Neuer Artikel: Devisen-Arbitrage-Handel: Handelssystem mit Fair-Value-Regressionsmatrix und Risikokontrolle veröffentlicht:

Autor: Yevgeniy Koshtenko