Artikel über das Programmieren in MQL5

Lernen Sie die Sprache von Handelsstrategien MQL5 nach den hier veröffentlichten Artikeln, die meisten von denen Sie - die Mitglieder der Community - geschrieben haben. Alle Artikel sind in drei Kategorien aufgeteilt, damit man eine Antwort auf unterschiedliche Fragen des Programmierens schnell finden könnte: "Integration", "Tester", "Handelsstrategien" und vieles mehr.

Verfolgen Sie neue Veröffentlichungen und diskutieren Sie über diese im Forum!

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Erstellen einer interaktiven grafischen Nutzeroberfläche in MQL5 (Teil 2): Hinzufügen von Steuerelementen und Reaktionsfähigkeit

Die Erweiterung des MQL5-GUI-Panels um dynamische Funktionen kann die Handelserfahrung für die Nutzer erheblich verbessern. Durch die Einbindung interaktiver Elemente, Hover-Effekte und Datenaktualisierungen in Echtzeit wird das Panel zu einem leistungsstarken Werkzeug für moderne Händler.

MetaTrader 5 Machine Learning Blueprint (Teil 1): Datenlecks und Zeitstempelfehler

Bevor wir überhaupt damit beginnen können, ML für unseren Handel auf dem MetaTrader 5 zu nutzen, müssen wir uns mit einem der am meisten übersehenen Fallstricke befassen - dem Datenleck. In diesem Artikel wird erläutert, wie Datenlecks, insbesondere die Falle von MetaTrader 5-Zeitstempel, die Leistung unseres Modells verzerren und zu unzuverlässigen Handelssignalen führen können. Indem wir uns mit den Mechanismen dieses Problems befassen und Strategien zu seiner Vermeidung vorstellen, ebnen wir den Weg für den Aufbau robuster Modelle für maschinelles Lernen, die zuverlässige Vorhersagen in Live-Handelsumgebungen liefern.

Video: Als Nächstes tragen Sie den Servernamen, Ihre Kontonummer und das Master-Passwort an.

Die Mehrheit der Studenten in meinen Kursen war der Meinung, dass MQL5 wirklich schwer zu verstehen ist. Darüber hinaus suchten sie nach einer einfachen Methode, um einige Prozesse zu automatisieren. Entdecken Sies, wie Sie sofort mit MQL5 arbeiten können, einfach durch das Lesen der in diesem Artikel enthaltenen Informationen. Selbst, wenn Sie noch nie etwas programmiert haben. Und auch für den Fall, dass Sie die vorhergehenden Illustrationen, die Sie beobachtet haben, nicht nachvollziehen können.

Kategorientheorie in MQL5 (Teil 6): Monomorphe Pullbacks und epimorphe Pushouts

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Beherrschen der Modellinterpretation: Gewinnen Sie tiefere Einblicke in Ihren Machine Learning-Modelle

Maschinelles Lernen ist ein komplexes und lohnendes Gebiet für jeden, unabhängig von seiner Erfahrung. In diesem Artikel tauchen wir tief in die inneren Mechanismen ein, die den von Ihnen erstellten Modellen zugrunde liegen. Wir erforschen die komplizierte Welt der Merkmale, Vorhersagen und wirkungsvollen Entscheidungen, um die Komplexität zu entschlüsseln und ein sicheres Verständnis der Modellinterpretation zu erlangen. Lernen Sie die Kunst, Kompromisse zu finden, Vorhersagen zu verbessern, die Wichtigkeit von Merkmalen einzustufen und gleichzeitig eine solide Entscheidungsfindung zu gewährleisten. Diese wichtige Lektüre hilft Ihnen, mehr Leistung aus Ihren maschinellen Lernmodellen herauszuholen und mehr Wert aus dem Einsatz von maschinellen Lernmethoden zu ziehen.

Implementierung des verallgemeinerten Hurst-Exponenten und des Varianz-Verhältnis-Tests in MQL5

In diesem Artikel untersuchen wir, wie der verallgemeinerte Hurst-Exponent und der Varianzverhältnis-Test verwendet werden können, um das Verhalten von Preisreihen in MQL5 zu analysieren.

Datenwissenschaft und ML(Teil 30): Das Power-Paar für die Vorhersage des Aktienmarktes, Convolutional Neural Networks (CNNs) und Recurrent Neural Networks (RNNs)

In diesem Artikel untersuchen wir die dynamische Integration von Convolutional Neural Networks (CNNs) und Recurrent Neural Networks (RNNs) in der Börsenprognose. Nutzen wir die Fähigkeit von CNNs, Muster zu extrahieren, und die Fähigkeit der RNNs, sequentielle Daten zu verarbeiten. Wir wollen sehen, wie diese leistungsstarke Kombination die Genauigkeit und Effizienz von Handelsalgorithmen verbessern kann.

Entwicklung des Price Action Analysis Toolkit (Teil 25): Dual EMA Fractal Breaker

Die Preisaktion ist ein grundlegender Ansatz zur Identifizierung profitabler Handels-Setups. Die manuelle Überwachung von Kursbewegungen und -mustern kann jedoch schwierig und zeitaufwändig sein. Deshalb entwickeln wir Tools, die das Kursgeschehen automatisch analysieren und rechtzeitig Signale geben, wenn sich potenzielle Chancen ergeben. In diesem Artikel wird ein robustes Tool vorgestellt, das fraktale Ausbrüche zusammen mit dem EMA 14 und dem EMA 200 nutzt, um zuverlässige Handelssignale zu generieren, die Händlern helfen, fundierte Entscheidungen mit größerer Zuversicht zu treffen.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 02): Aufbau der REQUESTS-Bibliothek, inspiriert von Python

In diesem Artikel implementieren wir ein Modul, das den in Python angebotenen Anfragen ähnelt, um das Senden und Empfangen von Web-Anfragen in MetaTrader 5 mit MQL5 zu erleichtern.

Deep Learning GRU model with Python to ONNX with EA, and GRU vs LSTM models

We will guide you through the entire process of DL with python to make a GRU ONNX model, culminating in the creation of an Expert Advisor (EA) designed for trading, and subsequently comparing GRU model with LSTN model.

Integration von Hidden-Markov-Modellen in MetaTrader 5

In diesem Artikel zeigen wir, wie mit Python trainierte Hidden Markov Modelle in MetaTrader 5 Anwendungen integriert werden können. Hidden-Markov-Modelle sind ein leistungsfähiges statistisches Instrument zur Modellierung von Zeitreihendaten, bei denen das modellierte System durch nicht beobachtbare (verborgene) Zustände gekennzeichnet ist. Eine grundlegende Prämisse von HMMs ist, dass die Wahrscheinlichkeit, sich zu einem bestimmten Zeitpunkt in einem bestimmten Zustand zu befinden, vom Zustand des Prozesses im vorherigen Zeitfenster abhängt.

Einführung in MQL5 (Teil 15): Ein Anfängerleitfaden zur Erstellung nutzerdefinierter Indikatoren (IV)

In diesem Artikel erfahren Sie, wie Sie einen Preisaktionsindikator in MQL5 erstellen und sich dabei auf Schlüsselpunkte wie Tief (L), Hoch (H), Höheres Tief (HL), Höheres Hoch (HH), Tieferes Tief (LL) und Tieferes Hoch (LH) für die Trendanalyse konzentrieren. Sie erfahren auch, wie Sie die Premium- und Discount-Zonen identifizieren, das 50%-Retracement-Level markieren und das Risiko-Ertrags-Verhältnis zur Berechnung von Gewinnzielen nutzen können. Der Artikel befasst sich auch mit der Bestimmung von Einstiegspunkten, Stop Loss (SL) und Take Profit (TP) auf der Grundlage der Trendstruktur.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 07): Dendrogramme

Die Klassifizierung von Daten zu Analyse- und Prognosezwecken ist ein sehr vielfältiger Bereich des maschinellen Lernens, der eine große Anzahl von Ansätzen und Methoden umfasst. Dieser Beitrag befasst sich mit einem solchen Ansatz, der Agglomerativen Hierarchischen Klassifikation.

Propensity Score in der Kausalinferenz

Der Artikel befasst sich mit dem Thema Abgleich von Kausalschlüssen. Der Abgleich wird für den Vergleich sich ähnlichen Beobachtungen in einem Datensatz. Dies ist notwendig, um kausale Wirkungen korrekt zu bestimmen und Verzerrungen zu beseitigen. Der Autor erklärt, wie dies beim Aufbau von Handelssystemen auf der Grundlage des maschinellen Lernens hilft, die bei neuen Daten, auf denen sie nicht trainiert wurden, stabiler werden. Der Propensity Score (Tendenzbewertung) spielt eine zentrale Rolle und wird häufig bei Kausalschlüssen verwendet.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 42): ADX-Oszillator

Der ADX ist ein weiterer relativ beliebter technischer Indikator, der von einigen Händlern verwendet wird, um die Stärke eines vorherrschenden Trends zu messen. Als Kombination von zwei anderen Indikatoren stellt er einen Oszillator dar, dessen Muster wir in diesem Artikel mit Hilfe der MQL5-Assistentengruppe und ihrer Unterstützungsklassen untersuchen.

Entwicklung eines Wiedergabesystems — Marktsimulation (Teil 21): FOREX (II)

Wir werden weiterhin ein System für die Arbeit auf dem FOREX-Markt aufbauen. Um dieses Problem zu lösen, müssen wir zuerst das Laden der Ticks deklarieren, bevor wir die vorherigen Balken laden. Dies löst zwar das Problem, zwingt den Nutzer aber gleichzeitig dazu, sich an eine bestimmte Struktur in der Konfigurationsdatei zu halten, was ich persönlich nicht sehr sinnvoll finde. Der Grund dafür ist, dass wir durch die Entwicklung eines Programms, das für die Analyse und Ausführung der Konfigurationsdatei verantwortlich ist, dem Nutzer die Möglichkeit geben können, die von ihm benötigten Elemente in beliebiger Reihenfolge zu deklarieren.

Neuronales Netz in der Praxis: Pseudoinverse (I)

Heute werden wir uns damit beschäftigen, wie man die Berechnung der Pseudoinverse in der reinen MQL5-Sprache implementiert. Der Code, den wir uns ansehen werden, wird für Anfänger viel komplexer sein, als ich erwartet hatte, und ich bin noch dabei herauszufinden, wie ich ihn auf einfache Weise erklären kann. Betrachten Sie dies also als eine Gelegenheit, einen ungewöhnlichen Code zu lernen. Ruhig und aufmerksam. Obwohl es nicht auf eine effiziente oder schnelle Anwendung abzielt, soll es so didaktisch wie möglich sein.

DoEasy. Dienstfunktionen (Teil 2): Das Muster der „Inside-Bar“

In diesem Artikel werden wir uns weiter mit den Preismustern in der DoEasy-Bibliothek beschäftigen. Wir werden auch die Klasse für das Muster der „Inside-Bar“ der Price Action Formationen erstellen.

Сode Lock Algorithmus (CLA)

In diesem Artikel werden wir Zahlenschlösser (Code Locks) neu überdenken und sie von Sicherheitsmechanismen in Werkzeuge zur Lösung komplexer Optimierungsprobleme verwandeln. Entdecken Sie die Welt der Zahlenschlösser, die nicht als einfache Sicherheitsvorrichtungen betrachtet werden, sondern als Inspiration für einen neuen Ansatz zur Optimierung. Wir werden eine ganze Population von Zahlenschlössern (Locks) erstellen, wobei jedes Schloss eine einzigartige Lösung für das Problem darstellt. Wir werden dann einen Algorithmus entwickeln, der diese Schlösser „knackt“ und optimale Lösungen in einer Vielzahl von Bereichen findet, vom maschinellen Lernen bis zur Entwicklung von Handelssystemen.

Selbstoptimierende Expert Advisors mit MQL5 und Python erstellen (Teil II): Abstimmung tiefer neuronaler Netze

Modelle für maschinelles Lernen verfügen über verschiedene einstellbare Parameter. In dieser Artikelserie werden wir untersuchen, wie Sie Ihre KI-Modelle mithilfe der SciPy-Bibliothek an Ihren spezifischen Markt anpassen können.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 15): Einführung in die Quarters-Theorie (I) - Quarters Drawer Script

Unterstützungs- und Widerstandspunkte sind kritische Niveaus, die potenzielle Trendumkehr und -fortsetzungen signalisieren. Obwohl es schwierig sein kann, diese Niveaus zu identifizieren, sind Sie, wenn Sie sie einmal gefunden haben, gut vorbereitet, um sich auf dem Markt zurechtzufinden. Als weitere Hilfe können Sie das in diesem Artikel vorgestellte Tool „Quarters Drawer“ verwenden, mit dem Sie sowohl primäre als auch sekundäre Unterstützungs- und Widerstandsniveaus identifizieren können.

Automatisieren von Handelsstrategien in MQL5 (Teil 12): Umsetzung der Strategie der Mitigation Order Blocks (MOB)

In diesem Artikel bauen wir ein MQL5-Handelssystem auf, das die Orderblock-Erkennung für den Handel des Smart Money automatisiert. Wir skizzieren die Regeln der Strategie, implementieren die Logik in MQL5 und integrieren das Risikomanagement für eine effektive Handelsausführung. Schließlich führen wir Backtests durch, um die Leistung des Systems zu bewerten und es für optimale Ergebnisse zu verfeinern.

Automatisieren von Handelsstrategien in MQL5 (Teil 20): Multi-Symbol-Strategie mit CCI und AO

In diesem Artikel erstellen wir eine Multi-Symbol-Handelsstrategie, die CCI- und AO-Indikatoren verwendet, um Trendumkehrungen zu erkennen. Wir behandeln seinen Entwurf, die MQL5-Implementierung und den Backtest-Prozess. Der Artikel schließt mit Tipps zur Leistungssteigerung.

Entwicklung des Swing Entries Monitoring (EA)

Wenn sich das Jahr dem Ende zuneigt, denken langfristige Händler oft über die Geschichte des Marktes nach, um sein Verhalten und seine Trends zu analysieren und potenzielle zukünftige Bewegungen zu prognostizieren. In diesem Artikel befassen wir uns mit der Entwicklung eines Expert Advisors (EA) zur langfristigen Überwachung des Einstiegs mit MQL5. Ziel ist es, das Problem verpasster langfristiger Handelsmöglichkeiten zu lösen, das durch manuellen Handel und das Fehlen automatischer Überwachungssysteme verursacht wird. Wir werden eines der am häufigsten gehandelten Paare als Beispiel verwenden, um eine Strategie zu entwickeln und unsere Lösung effektiv zu gestalten.

Selbstoptimierende Expert Advisor in MQL5 (Teil 4): Dynamische Positionsgrößen

Der erfolgreiche Einsatz des algorithmischen Handels erfordert kontinuierliches, interdisziplinäres Lernen. Die unendlichen Möglichkeiten können jedoch jahrelange Bemühungen verschlingen, ohne greifbare Ergebnisse zu liefern. Um dieses Problem zu lösen, schlagen wir einen Rahmen vor, der die Komplexität schrittweise einführt und es den Händlern ermöglicht, ihre Strategien iterativ zu verfeinern, anstatt sich für unbestimmte Zeit auf ungewisse Ergebnisse festzulegen.

Entwicklung eines Replay System (Teil 30): Expert Advisor Projekt — Die Klasse C_Mouse (IV)

Heute werden wir eine Technik lernen, die uns in verschiedenen Phasen unseres Berufslebens als Programmierer sehr helfen kann. Oft ist es nicht die Plattform selbst, die begrenzt ist, sondern das Wissen der Person, die über die Grenzen spricht. In diesem Artikel erfahren Sie, dass Sie mit gesundem Menschenverstand und Kreativität die MetaTrader 5-Plattform viel interessanter und vielseitiger gestalten können, ohne auf verrückte Programme oder ähnliches zurückgreifen zu müssen, und einfachen, aber sicheren und zuverlässigen Code erstellen können. Wir werden unsere Kreativität nutzen, um bestehenden Code zu ändern, ohne eine einzige Zeile des Quellcodes zu löschen oder hinzuzufügen.

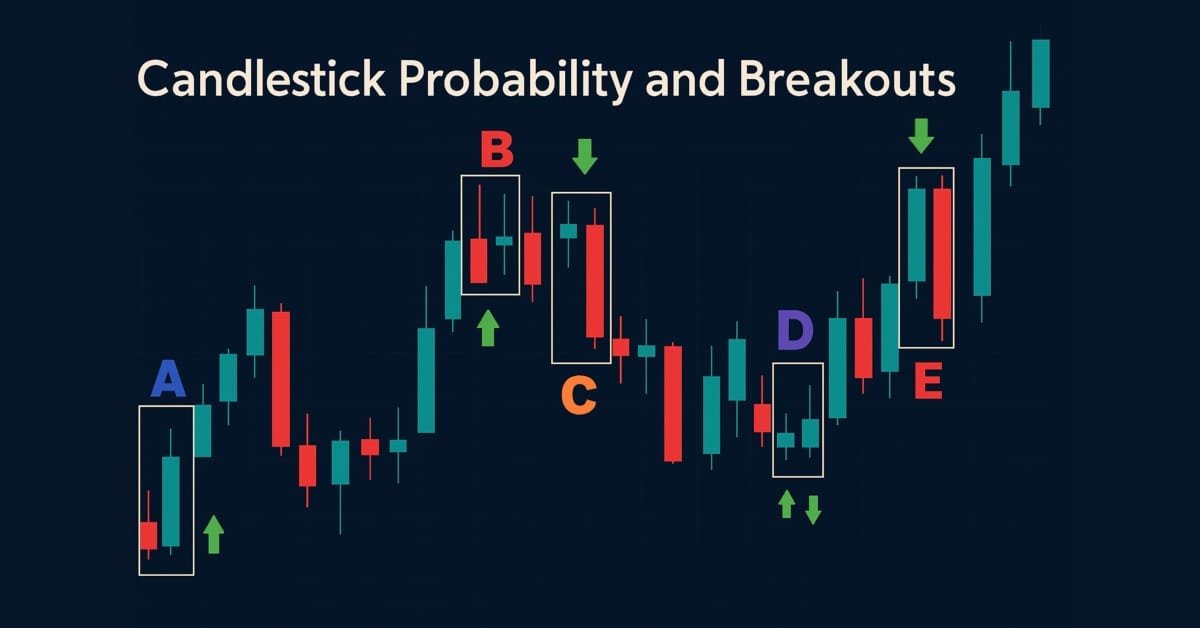

Entwicklung des Price Action Analysis Toolkit (Teil 43): Wahrscheinlichkeit und Ausbrüche von Kerzen

Verbessern Sie Ihre Marktanalyse mit dem Candlestick Probability EA in MQL5, einem leichtgewichtigen Tool, das rohe Preisbalken in Echtzeit in instrumentenspezifische Wahrscheinlichkeiten umwandelt. Es klassifiziert Pinbars, Engulfing und Doji-Muster, wenn der Balken schließt, verwendet ATR-fähige Filterung und optionale Ausbruchsbestätigung. Der EA berechnet rohe und volumengewichtete Follow-Through-Prozentsätze, die Ihnen helfen, das typische Ergebnis jedes Musters für bestimmte Symbole und Zeitrahmen zu verstehen. Markierungen auf dem Chart, ein kompaktes Dashboard und interaktive Kippschalter ermöglichen eine einfache Validierung und Fokussierung. Exportieren Sie detaillierte CSV-Protokolle für Offline-Tests. Nutzen Sie es, um Wahrscheinlichkeitsprofile zu entwickeln, Strategien zu optimieren und Mustererkennung in einen messbaren Vorteil zu verwandeln.

Kategorientheorie in MQL5 (Teil 7): Mehrere, relative und indizierte Domänen

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Finden von nutzerdefinierten Währungspaar-Mustern in Python mit MetaTrader 5

Gibt es auf dem Devisenmarkt wiederkehrende Muster und Regelmäßigkeiten? Ich beschloss, mein eigenes System zur Musteranalyse mit Python und MetaTrader 5 zu entwickeln. Eine Art Symbiose aus Mathematik und Programmierung zur Eroberung des Forex.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 48): Bill Williams Alligator

Der Alligator-Indikator, der von Bill Williams entwickelt wurde, ist ein vielseitiger Indikator zur Trenderkennung, der klare Signale liefert und häufig mit anderen Indikatoren kombiniert wird. Die MQL5-Assistenten-Klassen und die Assemblierung ermöglichen es uns, eine Vielzahl von Signalen auf der Basis von Mustern zu testen, und so betrachten wir auch diesen Indikator.

Eine generische Optimierungsformulierung (GOF) zur Implementierung von Custom Max mit Nebenbedingungen

In diesem Artikel stellen wir Ihnen eine Möglichkeit vor, Optimierungsprobleme mit mehreren Zielen und Nebenbedingungen zu implementieren, wenn Sie „Custom max“ in der Registerkarte „Einstellungen“ des MetaTrader 5-Terminals auswählen. Das Optimierungsproblem könnte zum Beispiel lauten: Maximieren Sie den Gewinnfaktor, den Nettogewinn und den Erholungsfaktor, sodass der Drawdown weniger als 10 % beträgt, die Anzahl der aufeinanderfolgenden Verluste weniger als 5 und die Anzahl der Trades pro Woche mehr als 5 beträgt.

Kategorientheorie in MQL5 (Teil 2)

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der in der MQL-Gemeinschaft noch relativ unentdeckt ist. In dieser Artikelserie sollen einige der Konzepte vorgestellt und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die zu Kommentaren und Diskussionen anregt und hoffentlich die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung der Händler fördert.

Entwicklung eines Expertenberaters für mehrere Währungen (Teil 12): Entwicklung eines Risikomanagers auf der Ebene des Eigenhandels

In dem EA, der hier entwickelt wird, haben wir bereits einen bestimmten Mechanismus zur Kontrolle des Drawdowns. Sie ist jedoch probabilistischer Natur, da sie auf den Ergebnissen von Tests mit historischen Preisdaten beruht. Daher kann der Drawdown manchmal die maximal erwarteten Werte übersteigen (wenn auch mit einer geringen Wahrscheinlichkeit). Versuchen wir, einen Mechanismus hinzuzufügen, der die garantierte Einhaltung der festgelegten Drawdown-Höhe gewährleistet.

Integration von MQL5 in Datenverarbeitungspakete (Teil 1): Fortgeschrittene Datenanalyse und statistische Verarbeitung

Die Integration ermöglicht einen nahtlosen Arbeitsablauf, bei dem Finanzrohdaten aus MQL5 in Datenverarbeitungspakete wie Jupyter Lab für erweiterte Analysen einschließlich statistischer Tests importiert werden können.

Stimmungsanalyse auf Twitter mit Sockets

Dieser innovative Trading-Bot integriert MetaTrader 5 mit Python, um die Stimmungsanalyse sozialer Medien in Echtzeit für automatisierte Handelsentscheidungen zu nutzen. Durch die Analyse der Twitter-Stimmung in Bezug auf bestimmte Finanzinstrumente übersetzt der Bot Trends in den sozialen Medien in umsetzbare Handelssignale. Es nutzt eine Client-Server-Architektur mit Socket-Kommunikation, die eine nahtlose Interaktion zwischen den Handelsfunktionen von MT5 und der Datenverarbeitungsleistung von Python ermöglicht.

Einführung in MQL5 (Teil 11): Eine Anleitung für Anfänger zur Arbeit mit integrierten Indikatoren in MQL5 (II)

Entdecken Sie, wie man einen Expert Advisor (EA) in MQL5 entwickelt, der mehrere Indikatoren wie RSI, MA und Stochastik-Oszillator verwendet, um versteckte steigende und fallende Divergenzen zu erkennen. Lernen Sie, ein effektives Risikomanagement zu implementieren und den Handel zu automatisieren - mit detaillierten Beispielen und vollständig kommentiertem Quellcode für Ausbildungszwecke!

Entwicklung eines Replay Systems — Marktsimulation (Teil 25): Vorbereitungen für die nächste Phase

In diesem Artikel schließen wir die erste Phase der Entwicklung unseres Replay- und Simulationssystems ab. Liebe Leserin, lieber Leser, damit bestätige ich, dass das System ein fortgeschrittenes Niveau erreicht hat und den Weg für die Einführung neuer Funktionen ebnet. Ziel ist es, das System noch weiter zu bereichern und es zu einem leistungsfähigen Instrument für die Forschung und Entwicklung von Marktanalysen zu machen.

Implementierung des Deus EA: Automatisierter Handel mit RSI und gleitenden Durchschnitten in MQL5

Dieser Artikel beschreibt die Schritte zur Implementierung des Deus EA, der auf den Indikatoren RSI und Gleitender Durchschnitt zur Steuerung des automatisierten Handels basiert.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 3): Analytics Master — EA

Der Übergang von einem einfachen Handelsskript zu einem voll funktionsfähigen Expert Advisor (EA) kann Ihre Handelserfahrung erheblich verbessern. Stellen Sie sich vor, Sie hätten ein System, das Ihre Charts automatisch überwacht, wichtige Berechnungen im Hintergrund durchführt und regelmäßig alle zwei Stunden Updates liefert. Dieser EA ist in der Lage, die wichtigsten Kennzahlen zu analysieren, die für fundierte Handelsentscheidungen wichtig sind, und stellt sicher, dass Sie Zugang zu den aktuellsten Informationen haben, um Ihre Strategien effektiv anzupassen.

Einführung in MQL5 (Teil 12): Ein Anfängerleitfaden für das Erstellen nutzerdefinierter Indikatoren

Erfahren Sie, wie Sie einen nutzerdefinierten Indikator in MQL5 erstellen können. Mit einem projektbezogenen Ansatz. Dieser einsteigerfreundliche Leitfaden behandelt Indikatorpuffer, Eigenschaften und Trendvisualisierung und ermöglicht es Ihnen, Schritt für Schritt zu lernen.