Kategorientheorie in MQL5 (Teil 5): Differenzkern oder Egalisator

Einführung

Dies ist der fünfte Artikel in unserer Serie über die Implementierung der Kategorientheorie in MQL5. Im vorangegangenen Artikel haben wir untersucht, wie die Konzepte von Spannen, Experimenten und Kompositionen bei der Festlegung von Exit-Handelsstrategien genutzt werden können. In diesem Artikel werden wir die Implementierung von Egalisatoren in MQL5 erforschen, indem wir die Grundlagen nutzen, die wir im vorherigen Artikel geschaffen haben, um möglicherweise das gemeinsame Beispiel, um eine besseres Ende einer Position zu finden. Wir werden untersuchen, wie ein Egalisator in der Kategorientheorie verwendet werden, um verschiedene Morphismen zu vergleichen und miteinander in Beziehung zu setzen, und wie dies auf Handelsstrategien angewendet werden kann, um die Leistung zu optimieren. Ein möglicher Leitfaden, wie diese Ideen weiter genutzt werden können, um genauere Ergebnisse zu erzielen, wird am Ende vorgestellt.

Differenzkern oder Egalisator

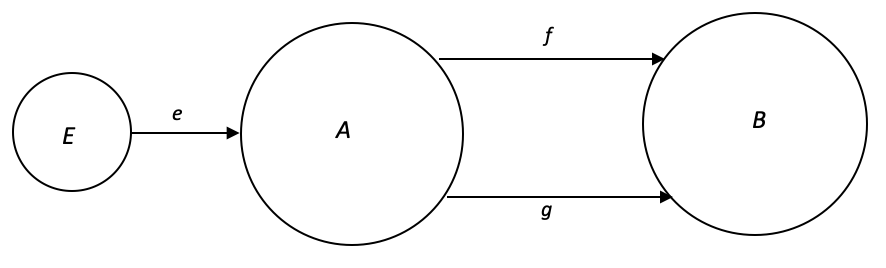

In der Kategorientheorie ist ein Egalisator definiert als eine Domäne in einer Kategorie, die das „gemeinsame Verhalten“ eines Paares (oder mehrerer) paralleler Morphismen zwischen 2 Domänen darstellt. Genauer gesagt, bei zwei parallelen Morphismen (f, g): A --> B ist der Egalisator von f und g eine Domäne E in der Kategorie, das die folgenden Bedingungen erfüllt:

- Es existiert ein Morphismus e: E --> A so, dass f . e = g . e.

- Für jede andere Domäne X (oben nicht angegeben) mit dem Morphismus h: X --> A, sodass f . h = g . h ist, gibt es einen eindeutigen Morphismus u: X --> E so, dass h = e . u.

Intuitiv ist ein Egalisator eine Unterdomäne der Domäne A mit „optimaler Größe“, die über ein Morphismenpaar f und g sowohl auf A als auch auf B abgebildet wird, wobei das „allgemeine Verhalten“ von f und g in dem Sinne erfasst wird, dass nur Elemente von A, die auf ähnliche Elemente in B abgebildet werden, in E enthalten sind. Das bedeutet, dass jede andere Domäne wie E, die über f und g sowohl auf A als auch auf B abgebildet wird, mit Hilfe eines einzigen Morphismus durch E faktorisiert (zusammengesetzt) werden kann.

Äquivalenzbeziehungen müssen mindestens eine der drei Eigenschaften erfüllen: Reflexive Relation, Symmetrische Relation und Transitive Relation. Diese Definitionen dienen als Klassifikatoren der Gleichwertigkeit. Sie versuchen, folgende Fragen zu beantworten: Inwiefern sind Domänen gleichwertig? Wie würde man ihre Beziehung beschreiben? Versuchen wir, sie aus der Sicht der Händler zu erläutern. (Die Schreibweise x R y bedeutet, dass x eine Beziehung R zu y hat).

1. Eine Relation R auf einer Menge A ist dann und nur dann reflexiv, wenn für jedes Element a in A gilt: a R a, d. h. jedes Element ist auf sich selbst bezogen.

Beispiele:

- Das „Lächeln der Volatilität“ stellt im Devisenhandel eine reflexive Äquivalenzbeziehung dar, da er symmetrisch um den Ausübungspreis am Geld (at-the money, ATM) ist, der dem Terminkurs des Währungspaares entspricht. Beträgt der ATM-Ausübungspreis für das Währungspaar USD/EUR beispielsweise 1,10, dann ist das „Lächeln der Volatilität“ symmetrisch um den Ausübungspreis von 1,10. Der Ausführungskurs R ist also der Kassakurs.

- Es gibt nicht viele aussagekräftige Beispiele für reflexive Beziehungen, aber ein weiteres offensichtliches Beispiel, das wir betrachten können, sind die Wechselkurse. Jede Währung ist durch ihren Wechselkurs, der immer gleich 1 ist, mit sich selbst verbunden. Zum Beispiel ist der Wechselkurs von USD zu USD immer 1. Mit anderen Worten: USD R USD.

2. Eine Relation R auf einer Menge A ist nur dann symmetrisch, wenn für jedes Paar von Elementen a und b in A gilt: Wenn a R b, dann auch b R a. Mit anderen Worten: Wenn eine Relation a auf b existiert, dann auch eine von b auf a.

Illustration:

- Zwei Währungspaare sind symmetrisch äquivalent, wenn sie denselben Wechselkurs aufweisen, sich aber in entgegengesetzte Richtungen bewegen. So sind beispielsweise die Paare EUR/USD und USD/EUR symmetrisch äquivalent, da beide den Wechselkurs zwischen Euro und US-Dollar darstellen, das eine Paar jedoch in Euro und das andere in USD notiert wird. Hier haben wir also EUR/USD R USD/EUR.

- Kauf- und Verkaufs-Positionen sind symmetrisch gleichwertige Konzepte. Bei einer Kauf-Position kauft man eine Währung in der Erwartung, dass ihr Wert steigen wird, während man bei einer Verkaufs-Position eine Währung in der Erwartung verkauft, dass ihr Wert fallen wird. Diese beiden Positionen sind symmetrisch äquivalent, da sie entgegengesetzte Perspektiven auf denselben Wechselkurs darstellen.

3. Eine Relation R auf einer Menge A ist nur dann transitiv, wenn für jedes Tripel von Elementen: a, b und c in A, wenn a R b und b R c, dann a R c. Anders ausgedrückt: Wenn a mit b und b mit c verbunden ist, dann ist a mit c transitiv verbunden.

Demo:

- Im Devisenhandel ist die Zinsparität eine Theorie, die besagt, dass der Wechselkurs zwischen zwei Währungen die Differenz der Zinssätze zwischen den beiden Ländern widerspiegeln sollte. Wenn die Währung A einen höheren Zinssatz hat als die Währung B und die Währung B einen höheren Zinssatz als die Währung C, dann sollte die Währung A einen höheren Zinssatz haben als die Währung C. Dies ist ein Beispiel für transitive Äquivalenz.

- Beim Devisenhandel werden im Rahmen des Fibonacci-Handels mathematische Kennzahlen verwendet, um potenzielle Unterstützungs- und Widerstandsniveaus bei den Währungskursen zu ermitteln. Wenn ein Währungspaar 38,2 % seiner vorherigen Bewegung zurückverfolgt und dann 50 % dieses Rückgangs zurückverfolgt, wird das Währungspaar wahrscheinlich weiter bis zum 61,8 %-Niveau zurückverfolgt. Dies ist ein Beispiel für transitive Äquivalenz.

Egalisatoren sind bahnbrechend, weil sie ein leistungsfähiges Werkzeug zur Analyse und Optimierung komplexer Systeme darstellen. Sie ermöglichen den Vergleich verschiedener Wertpapiere, Handelsstrategien und Portfolios und können verwendet werden, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Der Einsatz von Egalisatoren im Wertpapierhandel könnte den Handel in der Branche verändern und es Händlern und Anlegern ermöglichen, fundiertere Entscheidungen zu treffen und Risiken effektiver zu steuern.

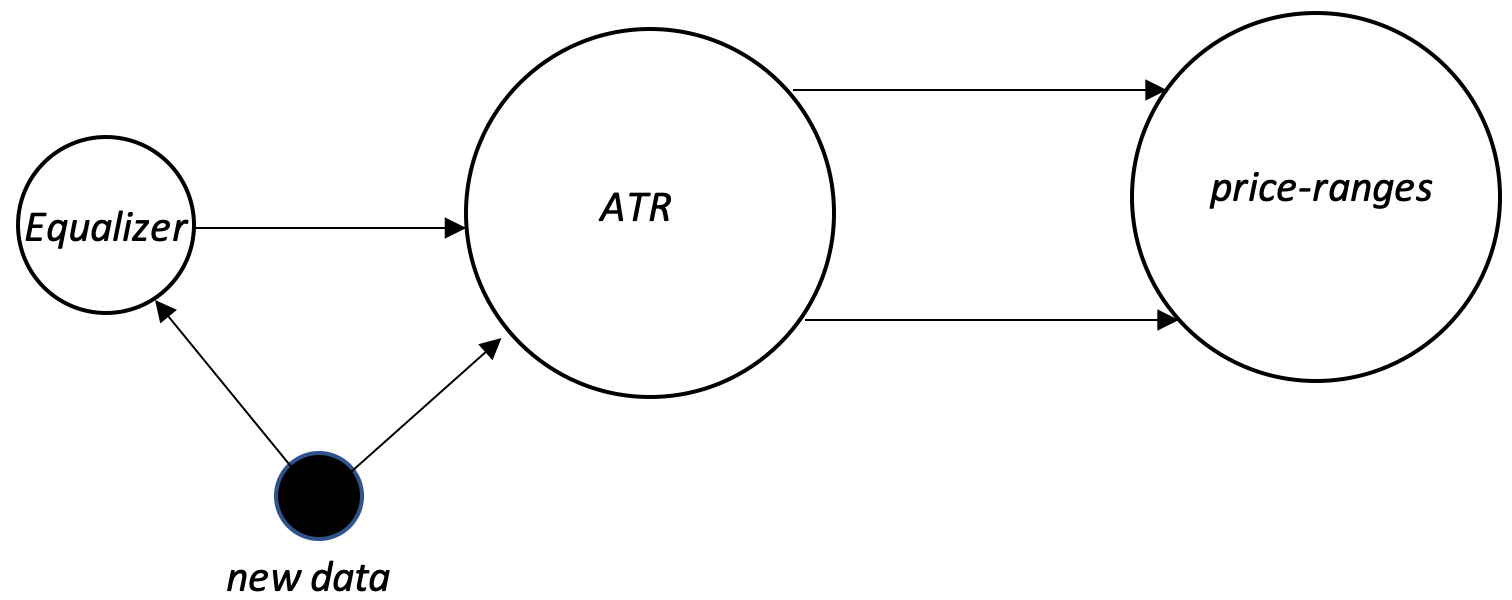

Die einfachste Demonstration für unseren Artikel wird ein Indikator sein, der Prognosen erstellt. Aus unserer obigen Definition ergeben sich nicht nur ein, sondern zwei Morphismen. Die erste davon können wir als unsere Hypothese bezeichnen, die zweite als Testergebnisse. Nehmen wir als Indikator den ATR und als Prognose die Veränderung der Preisspanne. Das bedeutet, dass unsere Domäne A die ATR-Werte sein werden (die wir normalisieren könnten, um Änderungen in der ATR zu erhalten), während die Kodomäne die Änderungen in der Preisleiste hoch minus niedrig sein werden.

Die Hypothese, die erste der beiden Ausprägungen, ordnet die Indikatorwerte einfach dem zu, was sie nach der Theorie und dem wissenschaftlichen Verständnis der Funktionsweise des Indikators sein sollten. In unserem Fall, da wir den ATR zur Vorhersage von Bereichsänderungen nutzen wollen, könnte unsere Hypothese etwa so lauten: „Eine negative Änderung der ATR bedeutet eine negative Änderung des Balkenbereichs. Umgekehrt führt eine positive Veränderung der ATR zu einer positiven Veränderung der Preisspanne“. Wie Sie sehen können, ist dies isomorph.

Die Werte der ATR-Änderung und der Veränderung der Preisspanne werden in der Regel in Punkten angegeben, was bedeutet, dass sie normalisiert werden müssen. Wenn wir Prozentsätze verwenden würden, wäre es einfacher, das Morphing durchzuführen, da ein Rückgang der ATR um 20 % leicht in einen Rückgang der Preisspanne um 20 % umgewandelt werden kann. Wenn wir der Einfachheit halber diese Prozentsätze auf der Grundlage der Werte des letzten Balkenindikators berechnen, wo:

![]()

![]()

mit

Dv als Domänenwerte

An neuer ATR

Ao alter ATR

Ao' das Maximum zwischen altem ATR und einem Punkt*

Cv Kodomäne-Werte

Rn neue Preisspanne

Ro alte Preisspanne

Ro' das Maximum zwischen der alten Preisspanne und einem Punkt*,

*DerMaximalvergleich vermeidet einfach ein Teilen durch Null.

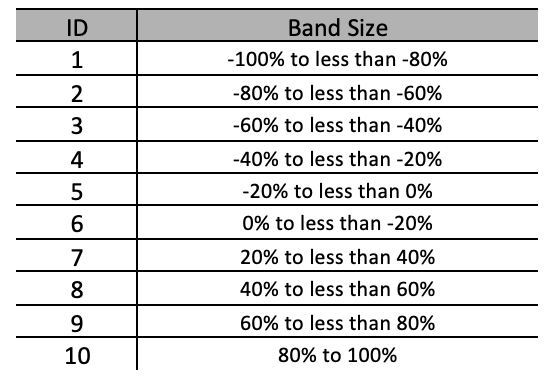

Unsere Formeln werden wie oben angegeben sein. Doch selbst nach diesem notwendigen Schritt müssten wir die beiden Domänen noch weiter normalisieren, indem wir die Prozentsätze in Perzentile oder Bandbreiten gruppieren. Die nachstehende Tabelle zeigt zum Beispiel einen möglichen Aufbau, den wir in unserem Fall verwenden werden, um dies zu erreichen.

Wir werden 10 Bänder mit einer Breite von jeweils 20% haben. Dies bedeutet, dass wir nun Elemente der Domäne klarer auf die der Kodomäne abbilden können. Anstatt sich beispielsweise mit Domänen-Daten auseinanderzusetzen, die Werte wie 12,7 %, 28,5 % oder -74,8 % enthalten könnten, haben wir jetzt diskrete Bandbreiten in beiden Domänen, die leicht miteinander kombiniert werden können.

Um also den ersten Morphismus zu formalisieren, wird die Hypothese aufgestellt, dass Änderungen der ATR mit einer gewissen Verzögerung (in unserem Fall ein Balken) positiv mit Änderungen der Preisspanne korreliert sind. Da unsere beiden Domänen-Datenpunkte normalisiert sind, bedeutet dies einfach, dass unser Hypothesen-Morphismus wie oben erwähnt isomorph ist. -100% bis -80% in der Domäne wird auf -100% bis -80% in der Kodomäne abgebildet, ebenso wird -80 bis -60% auf -80 bis -60% abgebildet, und so weiter.

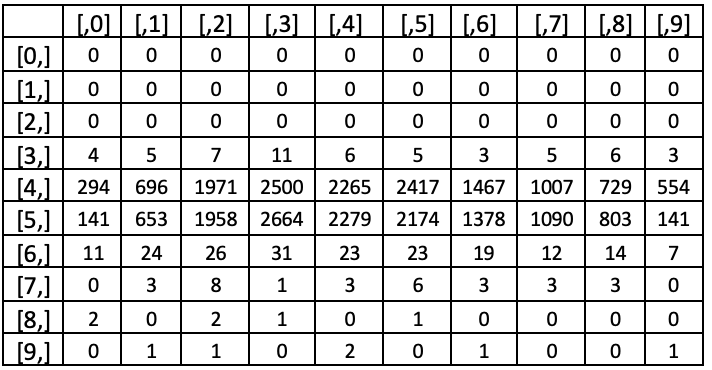

Beim zweiten Morphismus basiert die Zuordnung auf der Anzahl der Proben in einem Trainingsdatensatz. Wenn wir also Tests vom 01.01.2021 bis zum 01.01.2022 für den EURGBP durchführen, erhalten wir ein Kreuztabellenprotokoll mit der Anzahl der Male, in denen jedes Band für die ATR-Änderung zu Änderungen in jedem der ähnlichen Bänder für die Änderung der Preisspanne geführt hat. Diese Tests basieren auf dem 5-Minuten-Zeitrahmen, und die Indikatorverzögerung zum Vergleich ist ein einzelner Balken. Das bedeutet, dass jeder Messwert des ATR-Indikators mit den nächsten 5 Minuten-Bar-Kursschwankungen verglichen wird.

In unserer obigen Kreuztabelle stehen die Spaltenüberschriften [,0],[,1] usw. für die Zeilen in der obigen Bandgrößentabelle -100% bis -80%, -80% bis -60% usw. Auch die Zeilen folgen einer ähnlichen Paarung. Ein Blick auf die Testergebnisse zeigt, dass die meisten prozentualen ATR-Änderungen weniger als 20 % ausmachen. Dies bedeutet, dass ein aussagekräftigerer Testlauf mehr Unterteilungen (Bandbreiten) in diesem Bereich und weniger in Bereichen außerhalb dieses Bereichs liefern könnte. Das bedeutet also, dass die Bändergrößen bei einer „gleichmäßigeren“ Verteilung der Proben nicht gleich groß wären. Bleiben wir jedoch bei den von uns gewählten Bandbreiten, so ermitteln wir für jede Zeile (über alle Spalten hinweg) den höchsten Spaltenwert, der als die wahrscheinlichste Kursbereichsänderung für die jeweilige ATR-Änderung angegeben wird.

Das wären also unsere beiden Morphismen, deren Äquivalenz sich am besten als symmetrisch beschreiben lässt.

Der Ausdruck des Homomorphismus für die Hypothese würde wie folgt aussehen:

2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-100% to -80%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-80% to -60%)|----->(-80% to -60%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-60% to -40%)|----->(-60% to -40%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-40% to -20%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-20% to 0%)|----->(-20% to 0%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (0% to 20%)|----->(0% to 20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (20% to 40%)|----->(20% to 40%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (40% to 60%)|----->(40% to 60%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (60% to 80%)|----->(60% to 80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (80% to 100%)|----->(80% to 100%)

Während das im Laufe des Tests protokolliert werden würde:

2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-100% to -80%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-80% to -60%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-60% to -40%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-40% to -20%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-20% to 0%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (0% to 20%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (20% to 40%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (40% to 60%)|----->(-60% to -40%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (60% to 80%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (80% to 100%)|----->(-20% to 0%)

Auf der Grundlage dieser beiden Morphismen können wir nun innerhalb der Domäne (prozentuale Veränderungen der ATR) bestimmen, welche prozentualen Bandbreiten durch beide Morphismen mit denselben prozentualen Bandbreiten in der Kodomäne (prozentuale Veränderungen der Preisspanne) übereinstimmen. Diese Teilmenge der ATR-Änderungen wird unser Ausgleichsmittel sowohl für den Hypothesenmorphismus als auch für den Testlaufmorphismus gemäß den oben genannten Definitionen sein. Diese Bänder sind unten dargestellt.

Die Hauptanwendung des Egalisators dieser beiden Morphismen wäre wie im vorherigen Artikel über die universelle Eigenschaft. Die beiden bisherigen Morphismen beruhen auf einer Hypothese und historischen Daten. Sie können nicht per se so zuverlässig sein, wenn es um vorausschauende Daten geht. Bevor wir also unser Preisspannenprognosesystem auf Live- oder Forward-Daten anwenden können, um Entscheidungen zu treffen, müssen wir unseren Ankermorphismus, auch bekannt als Universaleigenschaft, definieren, der per Definition zwischen jedem neuen Datenpunkt und unserem Egalisator liegt. Wir können diesen Morphismus mit universeller Eigenschaft als einfache Einschlussprüfung oder als komplexe lineare oder sogar quadratische Beziehung definieren.

Wenn wir also zunächst die einfache Relation betrachten, würde unser System neue Daten zur prozentualen Änderung der ATR verarbeiten, wenn es Prognosen zu Änderungen der Preisspanne erstellt. Für jeden neuen Datenpunkt (ATR-Änderung) würden wir ihn mit unserem Egalisator-Domäne vergleichen und feststellen, ob er eine Teilmenge dieser Domäne ist. Wenn es eine Teilmenge ist, dann wird ein isomorpher Morphismus zwischen ihr und ihrem Äquivalent im Egalisator durch die Universal-Eigenschaftsregel abgeleitet. Dieser Egalisator ist wiederum eine Teilmenge unserer ATR-Änderungsdomäne, aus der die beiden Morphismen, Hypothese und Testergebnisse, stammen, um in der Preis-Bar-Änderungsdomäne „übereinzustimmen“. Damit können wir leicht ablesen, welche Veränderung des Preisbalkens durch diesen neuen Datenpunkt prognostiziert wird.

Wenn unser Datenpunkt keine Teilmenge des Egalisator ist, bedeutet dies, dass man sich nicht auf ihn verlassen kann, um eine Vorhersage für die Veränderung der Preisspanne zu treffen.

Alternativ könnten der Morphismus der Testergebnisse und der Morphismus der universellen Eigenschaft beide eine etwas komplexere Beziehung annehmen, wie eine quadratische Funktion, die ATR-Änderungen bzw. neue Daten als Exponenten einbezieht. Solche Änderungen führen zwangsläufig zu genaueren Prognosen, aber es sollte darauf geachtet werden, eine Überanpassung zu vermeiden, und die Tests sollten über längere Zeiträume und vorzugsweise mit den Real-Tick-Daten Ihres Brokers erfolgen.

Schlussfolgerung

Abschließend haben wir gesehen, wie Egalisatoren in der Kategorientheorie verwendet werden können, um Volatilitätsänderungen auf der Grundlage des ATR-Indikators zu schätzen. Durch den Einsatz von Egalisatoren konnten wir verschiedene Morphismen vergleichen und zueinander in Beziehung setzen sowie eine Methode zur Untersuchung von Volatilitätstrends über einen bestimmten Zeitraum hinweg entwickeln.

Durch die Anwendung der universellen Eigenschaft waren wir jedoch in der Lage, Erkenntnisse aus unseren Stichprobendaten zu ziehen und Schätzungen über Volatilitätsverschiebungen für Daten außerhalb der Stichprobe vorzunehmen. Dies könnte zu fundierteren Handelsentscheidungen führen, nicht nur beim Ausstieg aus Positionen, wie hier gezeigt, sondern auch bei anderen Aspekten von Handelssystemen im Allgemeinen.

Übersetzt aus dem Englischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/en/articles/12417

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.