有关MetaTrader 5手动和算法交易的文章

MQL5自动化交易策略(第十八部分):基于包络线趋势反弹的剥头皮交易——核心架构与信号生成(1)

本文中,我们将构建包络线趋势反弹剥头皮EA的核心架构。我们初始化包络线等信号生成所需的指标。同时,我们还将搭建回测环境,为下一篇文章中的交易执行环节做好准备。

MQL5交易工具(第三部分):构建用于策略交易的多时间周期扫描仪表盘

在本文中,我们将使用MQL5构建一个多时间周期扫描仪表盘,用于展示实时交易信号。我们设计了一个交互式网格界面,利用多种指标实现信号计算,并添加了关闭按钮。文章结尾将介绍回测结果以及该仪表盘在策略交易中的优势。

使用MQL5经济日历进行交易(第十部分):可拖动仪表盘与交互式悬停效果,实现流畅的新闻导航

在本文中,我们对MQL5经济日历进行了功能增强,引入了可拖动仪表盘,使用户能够重新定位界面,以获得更好的图表可视性。我们为按钮实现了悬停效果,以提高交互性,并确保通过动态定位的滚动条实现流畅的导航。

MQL5经济日历交易指南(第九部分):通过动态滚动条与界面优化提升新闻交互体验

本文中,我们为MQL5经济日历添加了动态滚动条功能,使用户直观快速浏览新闻事件。确保事件展示界面无卡顿且数据更新高效。并通过测试验证滚动条的响应性与仪表盘的美观度。

利用 MQL5 经济日历进行交易(第 8 部分):通过智能事件过滤和有针对性的日志来优化新闻驱动策略的回测

在本文中,我们利用智能事件过滤和有针对性的日志来优化我们的经济日历,以便在实时和离线模式下实现更快、更清晰的回测。我们简化了事件处理程序,并将日志集中在关键交易和仪表盘事件上,从而增强了策略的可视化效果。这些改进使得对新闻驱动型交易策略进行顺畅的测试和优化成为可能。

MQL5交易策略自动化(第十七部分):借助动态仪表盘精通网格马丁格尔(Grid-Mart)短线交易策略

在本文中,我们将探讨网格马丁格尔(Grid-Mart)短线交易策略,并阐述如何在MQL5中实现该策略的自动化,同时配备一个动态仪表盘以提供实时交易分析。我们将详细介绍该策略基于网格的马丁格尔逻辑以及风险管理功能。此外,我们还将指导如何进行回测和部署,以确保策略的稳健表现。

神经类群优化算法 (NOA)

一种新的生物启发的优化元启发式算法——NOA(Neuroboids Optimization Algorithm,神经类群优化算法),结合了集体智能和神经网络的原理。与传统方法不同,该算法使用了一个由具备自学习能力的“神经类群(neuroboids)”组成的群体,每个神经类群都拥有自己的神经网络,能够实时调整其搜索策略。本文揭示了该算法的架构、代理的自学习机制,以及这种混合方法在解决复杂优化问题方面的应用前景。

从新手到专家:使用 MQL5 制作动画新闻标题(二)

今天,我们又向前迈进了一步,整合了一个外部新闻 API 作为我们的 News Headline EA 的头条新闻来源。在这个阶段,我们将探索各种新闻来源 —— 包括成熟的和新兴的 —— 并学习如何有效地访问它们的 API。我们还将介绍如何将检索到的数据解析成适合在我们的 EA 交易中显示的格式。加入讨论,我们将探索直接在图表上访问新闻标题和经济日历的好处,所有这些都在一个紧凑、不干扰用户的界面中。

MQL5 简介(第 17 部分):构建趋势反转 EA 交易

本文教初学者如何在 MQL5 中构建一个基于图表形态识别的 EA 交易系统,该系统利用趋势线突破和反转进行交易。通过学习如何动态检索趋势线值并将其与价格走势进行比较,读者将能够开发出能够识别和交易图表形态(如上升和下降趋势线、通道、楔形、三角形等)的 EA 交易。

MQL5交易工具(第二部分):为交互式交易助手添加动态视觉反馈

本文通过引入拖拽面板功能和悬停交互效果,对交易助手工具进行全面升级,使界面操作更直观且响应更迅速。我们优化了工具的实时订单验证机制,确保交易参数能根据市场价格动态校准。同时,我们通过回测验证了这些改进的可靠性。

MQL5 简介(第 16 部分):利用技术图表形态构建 EA 交易

本文向初学者介绍如何构建一个 MQL5 EA 交易,该系统可以识别和交易经典的技术图表形态 —— 头肩顶形态。它涵盖了如何利用价格行为来检测形态,如何在图表上绘制形态,如何设置入场点、止损点和止盈点,以及如何根据形态自动执行交易。

MQL5交易工具(第一部分):构建交互式可视化挂单交易助手工具

本文将介绍如何使用MQL5开发一款交互式交易助手工具,旨在简化外汇交易中的挂单操作流程。我们首先阐述其核心设计理念:通过用户友好的图形界面(GUI),实现图表上直观设置入场点、止损位和止盈位的功能。此外,本文将详细说明MQL5代码实现过程及回测验证方法,确保工具的可靠性,并为后续高级功能开发奠定基础。

在交易图表上通过资源驱动的双三次插值图像缩放技术创建动态 MQL5 图形界面

本文探讨了动态 MQL5 图形界面,利用双三次插值技术在交易图表上实现高质量的图像缩放。我们详细介绍了灵活的定位选项,支持通过自定义偏移量实现动态居中或位置定位。

MQL5交易策略自动化(第十六部分):基于结构突破(BoS)价格行为的午夜区间突破策略

本文将介绍如何在MQL5中实现午夜区间突破结合结构突破(BoS)价格行为策略自动化,并详细说明突破检测与交易执行的代码逻辑。我们为入场、止损和止盈设定了精确的风险参数。包含回测与优化方法,助力实战交易。

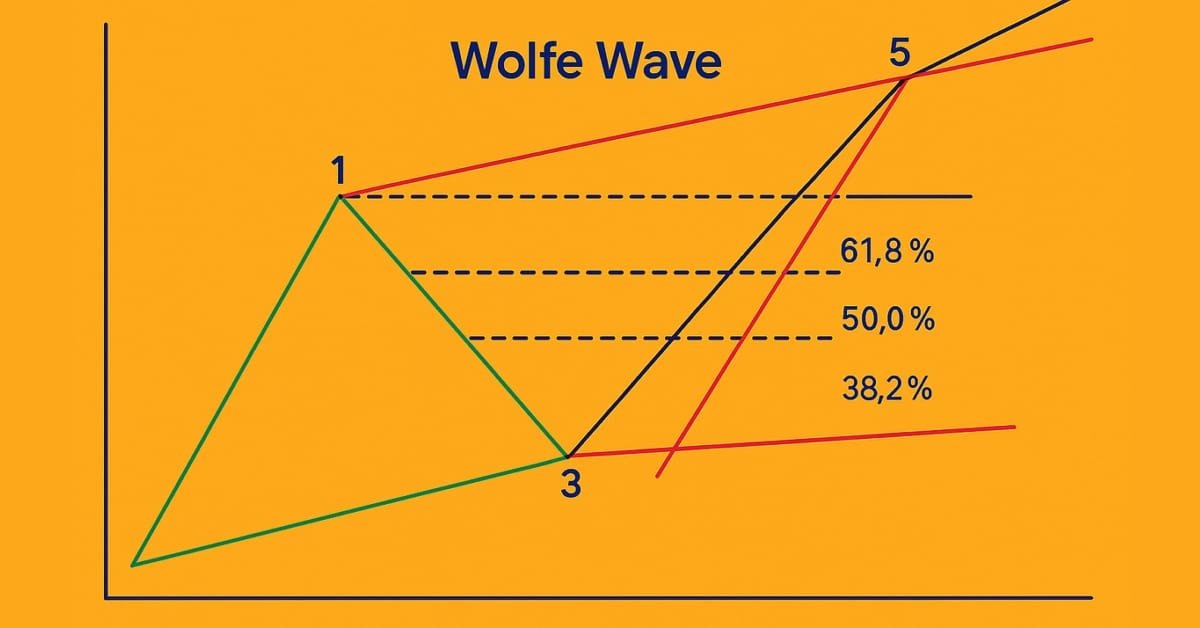

MQL5 中的交易策略自动化(第十五部分):可视化价格行为的谐波形态模式

本文探讨了在 MQL5 中实现谐波形态的自动化,详细介绍了如何在 MetaTrader 5 图表上对其进行检测和可视化。我们将实现一个EA,用于识别摆动点,验证基于斐波那契比率的形态,并通过清晰的图形标注执行交易。文章最后还提供了关于回测和优化程序的指导,以助力有效的交易。

MQL5 交易工具包(第 8 部分):如何在代码库中实现和使用历史管理 EX5 库

在本系列的最后一篇文章中,我们将探讨如何轻松地将历史管理 EX5 库导入到 MQL5 源代码中,以处理 MetaTrader 5 账户中的交易历史记录。通过 MQL5 中简单的单行函数调用,可以高效管理和分析交易数据。此外,您还将学习如何创建不同的交易历史分析脚本,并开发基于价格的 EA 交易,作为实际用例示例。该示例 EA 利用价格数据和历史管理 EX5 库做出明智的交易决策、调整交易量,并根据先前已平仓的交易实施恢复策略。

在 MQL5 中构建自定义市场状态检测系统(第二部分):智能交易系统(EA)

本文详细介绍如何利用第一篇开发的状态检测器,构建一个自适应的智能交易系统(MarketRegimeEA)。该系统能够根据趋势、震荡或高波动市场,自动切换交易策略与风险参数。文中涵盖了实用的参数优化、状态过渡处理以及多时间周期指标的应用。

在MQL5中构建自定义市场状态检测系统(第一部分):指标

本文详细介绍了如何使用自相关和波动性等统计方法,在MQL5中创建一个市场状态检测系统。文中提供了用于分类趋势、盘整和波动行情的类代码,以及一个自定义指标。

纯 MQL5 货币对强弱指标

我们将在 MQL5 中开发货币强势分析的专业指标。这本分步指南将向你展示如何为 MetaTrader 5 开发一款功能强大的交易工具,该工具带有可视化仪表板。您将学习如何计算多个时间周期(H1、H4、D1)内货币对的强度,实现动态数据更新,并创建用户友好的界面。

交易中的资本管理和带有数据库的交易者家庭会计程序

交易者如何管理资金?交易者和投资者如何跟踪支出、收入、资产和负债?我不仅要向你介绍会计软件;我将向您展示一个工具,它可能会成为您在波涛汹涌的交易海洋中可靠的金融导航器。

使用MQL5经济日历进行交易(第七部分):基于资源型新闻事件分析的策略测试准备

在本文中,我们通过将经济日历数据作为非实盘分析资源嵌入到MQL5交易系统中,为策略测试做好准备。我们实现了按时间、货币和影响程度加载和筛选事件的功能,并在策略测试器中验证其有效性。这使得基于新闻事件的策略能够进行高效的回测。

从新手到专家:对K线进行编程

在本文中,我们将迈出 MQL5 编程的第一步,即使是完全零基础的初学者也能上手。我们将向您展示,如何将熟悉的 K线形态 转换为一个功能完备的自定义指标。K线形态之所以有价值,是因为它们反映了真实的价格行为,并预示着市场的转变。与其手动扫描图表——这种方法容易出错且效率低下——我们将讨论如何通过一个指标来自动化这个过程,该指标会自动识别并标记出这些形态。在此过程中,我们将探讨一些关键概念,例如索引、时间序列、平均真实波幅(用于在多变的市场波动性中提高准确性),以及如何开发一个可自定义、可复用的 K线形态库,以便在未来的项目中使用。

将人工智能(AI)模型集成到已有的MQL5交易策略中

本主题聚焦于将训练好的人工智能(AI)模型(如长短期记忆网络(LSTM)等强化学习模型,或基于机器学习的预测模型)集成到现有的MQL5交易策略中。

风险管理(第二部分):在图形界面中实现手数计算

在本文中,我们将探讨如何使用强大的 MQL5 图形控件库来改进和更有效地应用上一篇文章中提出的概念。我们将逐步完成创建一个功能齐全的图形用户界面。我将解释它背后的想法,以及所使用的每种方法的目的和操作。此外,在本文的最后,我们将测试我们创建的面板,以确保它正确运行并实现其既定目标。

解密开盘区间突破(ORB)日内交易策略

开盘区间突破(ORB)策略基于这样一种理念:市场开盘后不久确立的初始交易区间,反映了买卖双方就价格价值达成共识的重要水平。通过识别突破某一特定区间上方或下方的走势,交易者可以把握随之而来的市场契机——当市场方向愈发明朗时,这种契机往往会进一步显现。本文将探讨三种源自康克瑞图姆集团(Concretum Group)改良的ORB策略。

探索达瓦斯箱体突破策略中的高级机器学习技术

达瓦斯箱体突破策略由尼古拉斯·达瓦斯(Nicolas Darvas)提出,是一种技术交易方法:当股价突破预设的"箱体"区间上沿时,视为潜在买入信号,表明强劲的上升动能。本文将以该策略为例,探讨三种高级机器学习技术的应用。其中包括:利用机器学习模型直接生成交易信号(而非仅过滤交易);采用连续型信号(而非离散型信号);使用基于不同时间框架训练的模型进行交易验证。

从新手到专家:支撑与阻力强度指标(SRSI)

在本文中,我们将分享如何利用MQL5编程来精准定位市场关键价位——区分价格水平中的弱势与强势区域。我们将完整开发一个可用的支撑与阻力强度指标(SRSI)。

在MQL5中创建交易管理面板(第九部分):代码组织(5):分析面板(AnalyticsPanel)类

在本文中,我们将探讨如何获取实时市场数据和交易账户信息,执行各种计算,并将结果展示在自定义面板上。为此,我们将深入开发一个分析面板(AnalyticsPanel)类,该类封装了所有这些功能,包括面板创建功能。这项工作是我们正在进行的新建管理面板智能交易系统(EA)扩展工作的一部分,旨在运用模块化设计原则和代码组织的最佳实践来引入高级功能。

将您自己的 LLM 集成到 EA 中(第 5 部分):使用 LLM 开发和测试交易策略(四) —— 测试交易策略

随着当今人工智能的快速发展,语言模型(LLMs)是人工智能的重要组成部分,因此我们应该考虑如何将强大的 LLMs 整合到我们的算法交易中。对于大多数人来说,很难根据他们的需求微调这些强大的模型,在本地部署它们,然后将它们应用于算法交易。本系列文章将采取循序渐进的方法来实现这一目标。

MQL5自动化交易策略(第十四部分):基于MACD-RSI统计方法的交易分层策略

本文将介绍一种结合MACD和RSI指标与统计方法的交易分层策略,通过MQL5实现动态自动化交易。我们将探讨这种级联式策略的架构设计,通过关键代码段详解其实现方式,并指导读者如何进行回测以优化策略表现。最后,我们将总结该策略的潜力,并为自动化交易的进一步优化奠定基础。

您应当知道的 MQL5 向导技术(第 53 部分):市场促进指数

市场促进指数是比尔·威廉姆斯(Bill Williams)的另一个指标,旨在衡量价格走势与成交量联动的效率。一如既往,我们将在由向导汇编信号类的范畴内分析该指标的各种形态,并为各种形态呈现多种测试报告和分析。

MQL5交易管理面板开发(第九部分):代码组织(4):交易管理面板类

本文探讨我们在New_Admin_Panel智能交易系统(EA)中更新交易管理面板(TradeManagementPanel)。此次更新通过引入内置类组件,显著提升了面板的用户友好性,为交易者提供了直观的交易管理界面。其内置交易按钮,可一键开仓,并提供管理现有持仓与挂单的控制选项。核心亮点是集成的风险管理功能——可直接在界面内设置止损与止盈值。此次更新优化了大型程序的代码组织方式,并简化了对终端中常见繁杂订单管理工具的访问。

风险管理(第一部分):建立风险管理类的基础知识

在本文中,我们将介绍交易风险管理的基础知识,并学习如何创建第一个函数来计算交易的适当手数以及止损。此外,我们将详细介绍这些功能的工作原理,解释每个步骤。我们的目标是清楚地了解如何在自动交易中应用这些概念。最后,我们将通过创建一个包含文件的简单脚本来将所有内容付诸实践。

MQL5中的高级内存管理与优化技术

探索在MQL5交易系统中优化内存使用的实用技巧。学习构建高效、稳定且运行速度快的智能交易系统(EA)和指标。我们将深入探究MQL5中内存的实际运作方式、致使系统运行变慢或出现故障的常见陷阱,以及——最为关键的是——如何解决这些问题。

在 MQL5 中自动化交易策略(第 13 部分):构建头肩形态交易算法

在本文中,我们将自动化 MQL5 中的头肩形态。我们分析其架构,实现一个用于检测和交易该形态的 EA,并对结果进行回测。这个过程揭示了一个具有改进空间的实用交易算法。