交易中的多项式模型

引言

交易效率在很大程度上取决于市场数据的分析方法。正交多项式就是其中一种方法。这些多项式是数学函数,可用于解决与交易相关的若干问题。

最著名的正交多项式有勒让德多项式、切比雪夫多项式、拉盖尔多项式和埃尔米特多项式。这些多项式中的每一种都具有独特的性质,使其能够用于解决不同的问题。以下是它们的一些主要应用方式:

- 时间序列建模。正交多项式可用于描述时间序列。使用它们有助于识别趋势和其他模式。

- 回归分析。正交多项式可应用于回归分析。使用它们可以提高模型的质量,并使其更具可解释性。

- 预测。正交多项式可用于预测:如果当前趋势持续,价格将会如何变化。

下面我们来看看正交多项式在实践中是如何应用的。

正交多项式与指标

技术分析的全部要点归结为识别价格运动中的模式。但金融时间序列通常包含会掩盖这些模式的噪声。让我们看看正交多项式如何在市场环境中应用。

其基本思想是,这些多项式可用于将复杂信号分解为更简单的组成部分。这种分解使我们能够滤除噪声并识别趋势。

举例来说,我将使用勒让德多项式来制作一个基于它的平滑指标。这些多项式的一般方程及其定义域由以下表达式给出:

![]()

我将使用最高为9次的多项式。这对于平滑处理来说是完全足够的,而使用更高次的多项式反而可能引入噪声,并掩盖价格运动的主要趋势。本文所使用的多项式方程已在表格中给出。

| n | 勒让德多项式 |

|---|---|

| 0 | 1 |

| 1 | x |

| 2 | (3*x^2-1)/2 |

| 3 | (5*x^3-3*x)/2 |

| 4 | (35*x^4-30*x^2+3)/8 |

| 5 | (63*x^5-70*x^3+15*x)/8 |

| 6 | (231*x^6-315*x^4+105*x^2-5)/16 |

| 7 | (429*x^7-693*x^5+315*x^3-35*x)/16 |

| 8 | (6435*x^8-12012*x^6+6930*x^4-1260*x^2+35)/128 |

| 9 | (12155*x^9-25740*x^7+18018*x^5-4620*x^3+315*x)/128 |

首先,我需要将价格指数转换到这些多项式的定义域内。为此,我对每个索引 i 应用移位函数:

![]()

之后,我为每个 x[i] 值计算我感兴趣的所有多项式的值。例如,我将计算一个周期为3的2次多项式的值:

![]()

![]()

![]()

现在我需要引入一个针对离散性的修正。1次及更高次多项式的值之和应该等于零。为了满足这个条件,我需要计算修正值:

![]()

我利用这个修正值来调整多项式的值:

![]()

现在,最有趣的部分开始了。任何时间序列都可以被分解为一系列带有特定权重的多项式之和:

![]()

这些权重本身可以按如下方式计算:

![]()

这看起来可能有些奇怪,甚至有点吓人。事实上,一切都很简单。我们以一个周期为 N 的0次多项式为例。它在所有点的值都等于1。而它的权重将是:

![]()

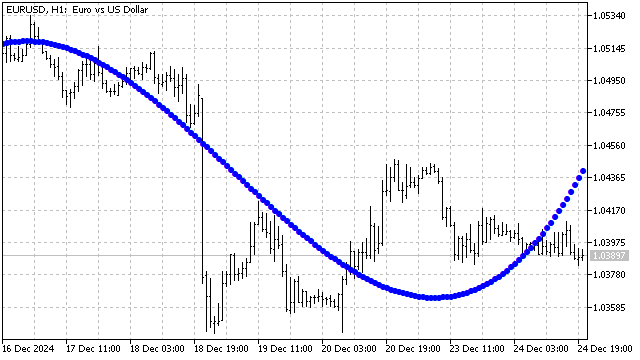

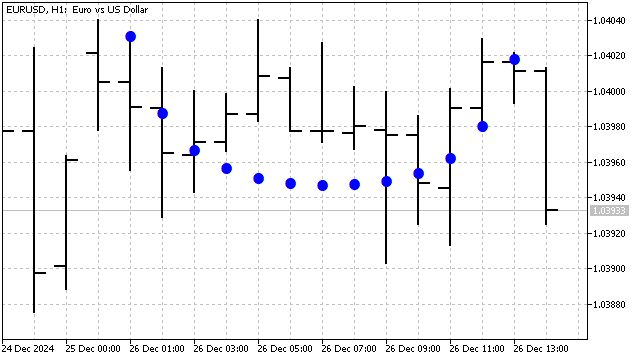

这就是简单移动平均线(SMA) 的方程。更高次多项式的权重则等同于一些具有特殊选定比率的振荡器。换句话说,正交多项式就是简单移动平均线加上一些巧妙计算出的附加项。勒让德多项式对噪声具有很强的鲁棒性,在排序应用中表现出色。例如,一次勒让德多项式看起来是这样的。

除了勒让德多项式,切比雪夫多项式也可用于趋势检测和平滑。这类多项式有两种类型。它们在边界处的表现彼此不同。这些多项式的主要优点在于它们对价格突变的敏感性。这些多项式的方程非常简单:

![]()

| n | 第一类切比雪夫多项式 | 第二类切比雪夫多项式 |

|---|---|---|

| 0 | 1 | 1 |

| 1 | x | 2*x |

| 2 | 2*x^2-1 | 4*x^2-1 |

| 3 | 4*x^3-3*x | 8*x^3-4*x |

| 4 | 8*x^4-8*x^2+1 | 16*x^4-12*x^2+1 |

| 5 | 16*x^5-20*x^3+5*x | 32*x^5-32*x^3+6*x |

| 6 | 32*x^6-48*x^4+18*x^2-1 | 64*x^6-80*x^4+24*x^2-1 |

| 7 | 64*x^7-112*x^5+56*x^3-7*x | 128*x^7-192*x^5+80*x^3-8*x |

| 8 | 128*x^8-256*x^6+160*x^4-32*x^2+1 | 256*x^8-448*x^6+240*x^4-40*x^2+1 |

| 9 | 256*x^9-576*x^7+432*x^5-120*x^3+9*x | 512*x^9-1024*x^7+672*x^5-160*x^3+10*x |

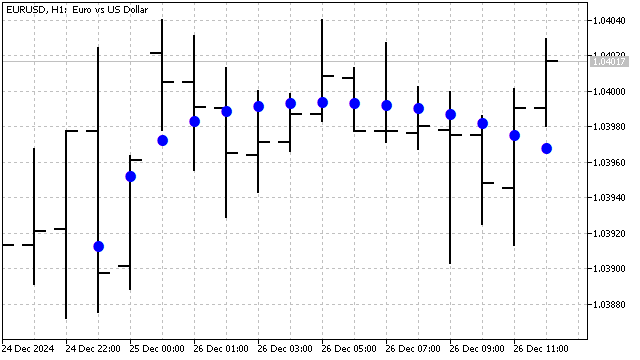

这就是使用3次切比雪夫多项式进行平滑处理的效果。

到目前为止,我们讨论的定义域为 +/-1 的多项式,但也存在其他定义域的多项式。例如,拉盖尔多项式的定义域是所有非负实数。它的方程如下所示:

![]()

| n | 拉盖尔多项式 |

|---|---|

| 0 | 1 |

| 1 | -x+1 |

| 2 | (x^2-4*x+2)/2 |

| 3 | (-x^3+9*x^2-18*x+6)/6 |

| 4 | (x^4-16*x^3+72*x^2-96*x+24)/24 |

| 5 | (-x^5+25*x^4-200*x^3+600*x^2-600*x+120)/120 |

| 6 | (x^6-36*x^5+450*x^4-2400*x^3+5400*x^2-4320*x+720)/720 |

| 7 | (-x^7+49*x^6-882*x^5+7350*x^4-29400*x^3+52920*x^2-35280*x+5040)/5040 |

| 8 | (x^8-64*x^7+1568*x^6-18816*x^5+117600*x^4-376320*x^3+564480*x^2-322560*x+40320)/40320 |

| 9 | (-x^9+81*x^8-2592*x^7+42336*x^6-381024*x^5+1905120*x^4-5080320*x^3+6531840*x^2-3265920*x+362880)/362880 |

其自变量的平移函数如下所示:

![]()

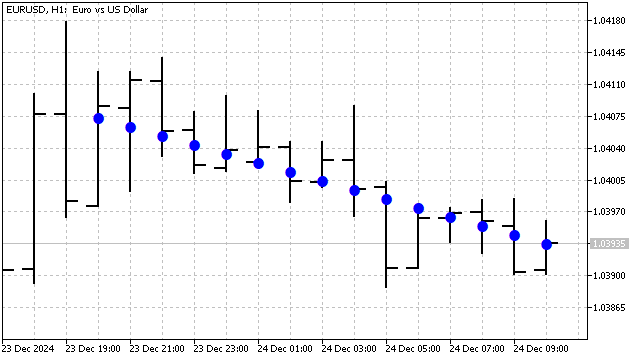

这一变化导致拉盖尔多项式的行为不仅取决于其次数,还取决于其周期。这种多项式对近期的价格变化很敏感。例如,下图展示了5次拉盖尔多项式在图表上的形态:

正交性的另一个有趣例子是埃尔米特多项式。这些多项式在数学和物理学的许多领域都有应用。这些多项式对所有实数值的自变量都有定义,其方程如下所示:

![]()

| n | 埃尔米特多项式 |

|---|---|

| 0 | 1 |

| 1 | x |

| 2 | x^2-1 |

| 3 | x^3-3*x |

| 4 | x^4-6*x^2+3 |

| 5 | x^5-10*x^3+15*x |

| 6 | x^6-15*x^4+45*x^2-15 |

| 7 | x^7-21*x^5+105*x^3-105*x |

| 8 | x^8-28*x^6+210*x^4-420*x^2+105 |

| 9 | x^9-36*x^7+378*x^5-1260*x^3+945*x |

平移函数将价格值进行中心化处理:

![]()

结果,我们得到了一个平滑滤波器,其效率取决于多项式的次数及其周期。

我们已经研究了基本的经典正交多项式。但完全有可能创建出自定义版本的多项式。例如,一个结合了切比雪夫多项式和埃尔米特多项式优点的多项式,其方程由下式给出:

![]()

| n | 雪夫多项式-埃尔米特多项式 |

|---|---|

| 0 | 1 |

| 1 | 2*x |

| 2 | 4*x^2-2 |

| 3 | 8*x^3-12*x |

| 4 | 16*x^4-48*x^2+12 |

| 5 | 32*x^5-160*x^3+120*x |

| 6 | 64*x^6-480*x^4+720*x^2-120 |

| 7 | 128*x^7-1344*x^5+3360*x^3-1680*x |

| 8 | 256*x^8-3584*x^6+13440*x^4-13440*x^2+1680 |

| 9 | 512*x^9-9216*x^7+48384*x^5-80640*x^3+30240*x |

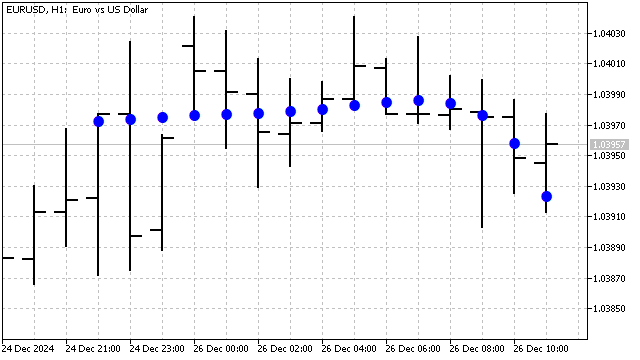

该多项式对非线性趋势——如二次、三次曲线等——非常敏感。下图展示了9次切比雪夫-埃尔米特多项式的图形形态:

使用正交多项式能带来诸多优势。

- 稳定性与去相关性。多项式的正交性确保了它们对模型参数变化的稳定性。每个多项式都相互独立,这使得时间序列的每个组成部分都可以被单独建模和研究。

- 可解释性。每个正交多项式都对应着其自身的价格行为模型。多项式的权重系数使我们能够识别出最重要的模型,并专注于这些模型。

- 适应性与高效性。正交多项式会根据时间序列的具体数值进行调整。新价格的出现会导致权重系数的变化,从而使多项式模型能够适应市场的当前状态。而非线性多项式的使用,使得这种调整过程非常高效。

正交多项式唯一一个可被视为缺点的特征是,它们会处理其定义域内的所有价格。换句话说,基于此类多项式构建的指标会“重绘”。在我看来,这并非一个缺点——当新数据到来时,指标只是在寻找最佳拟合。

使用正交多项式也存在一些限制。指标的周期应大于多项式的次数。出于实际应用的目的,我们可以将多项式的次数限制在3次。这个指标结合了SMA(简单移动平均线)、线性趋势以及两条抛物线——二次和三次曲线。这足以平滑处理相当复杂的市场情况。但是,通过增加指标的周期,我们也可以相应地提高多项式的次数。

现在,让我们来看一些正交多项式在交易中的应用实例。

交易策略

基于正交多项式,交易者可以创建各种交易策略。例如,使用基于正交多项式的多项式回归,交易者不仅可以分析过去的价格走势,还能创建一个能够适应市场当前变化的模型。

作为一个例子,我们来看几个基于均值偏离的交易策略。

我们采用最简单的策略——当价格与SMA(简单移动平均线)交叉时开仓。我们将移动平均线替换为正交多项式,而开仓和平仓的规则保持不变:

- 价格自下而上穿越多项式——开买单,同时平卖单。

- 价格自上而下穿越多项式——开卖单,同时平买单。

尽管策略简单,但相当有效。

让我们稍微将这个策略复杂化,用某个多项式的值来替代价格。换句话说,我们将得到一个类似于两条SMA交叉的策略。结果在一定程度上是可预测的:在所有可能的选项中,策略优化器最终选择了正交多项式。

多项式模型也可用于更复杂的策略中。如果策略中使用了任何指标,你都可以尝试用正交多项式来替换它们。这样的替换可能会改善策略的表现。

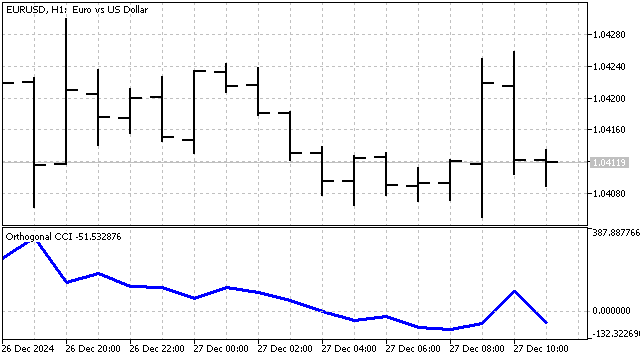

我将使用商品通道指数(CCI)指标作为例子。它的经典方程如下所示:

![]()

我将对这个指标做一些小小的改动。正如我之前所说:SMA(简单移动平均线)是一个0次多项式。我将用任意次数的正交多项式来替代SMA。相应地,我将计算相对于这个多项式的平均绝对偏差。最终得到的指标如下:

交易策略将与经典策略类似:

- 如果指标低于指定水平并持续下降,则开买单;

- 如果指标高于指定水平并持续上升,则开卖单;

- 在相反信号出现时平仓。

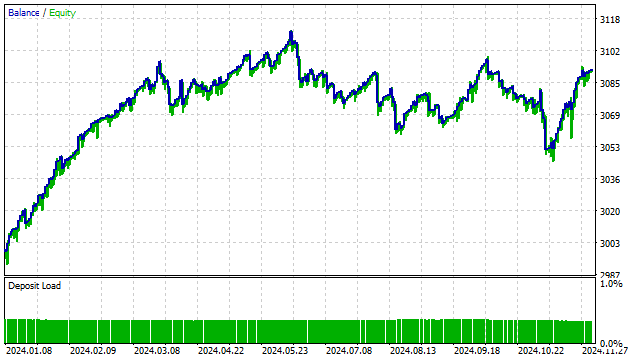

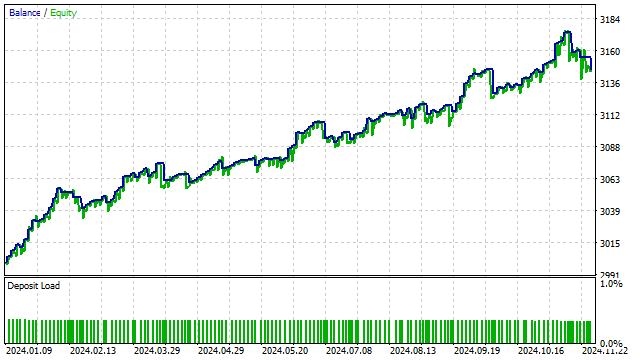

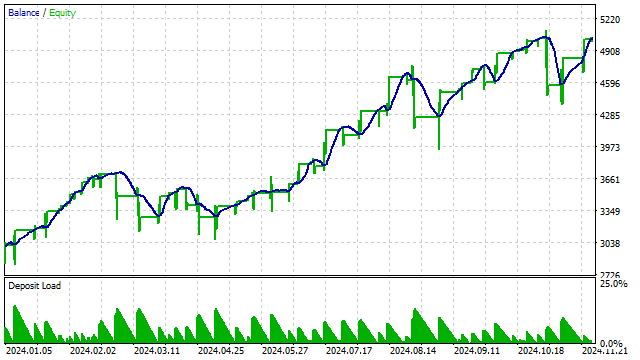

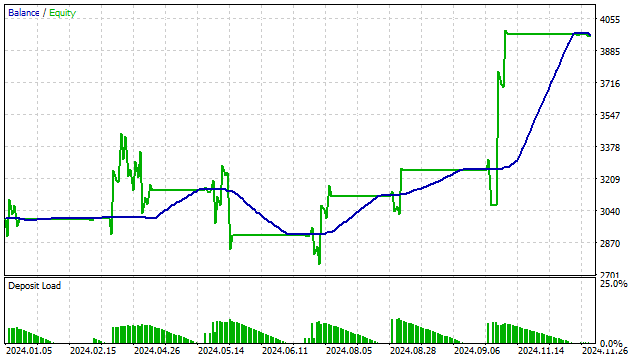

使用3次多项式对该策略进行测试的结果如下:

其他指标也可以基于正交多项式来构建。例如,我想构建一个与RSI等效的指标。其原理很简单:首先,我构建一个多项式,然后计算有多少价格位于该多项式之上。基于这个数量,我就可以判断价格是处于超买还是超卖状态。

我用这个指标创建一个简单的策略:

- 如果指标达到超买或超卖水平,则开仓;

- 如果指标回到中心区域,则平仓。

此外,正交多项式还可以集成到各种机器学习算法中。多项式函数的灵活性使机器学习算法能够发现数据中的复杂关系。

例如,多项式可用于从源数据中生成新的特征。正交多项式能够对时间序列的不同组成部分提供独立的估计。由于这一特性,它们可以减少过拟合。这可以提高训练数据的质量,并提升模型的性能。

你可以任取一个神经网络,并将正交多项式的权重比值输入给它。但在这种情况下,有必要构建一个完整的多项式系统:从1次多项式开始,到N-1次多项式结束,其中N是所处理的价格数量。

结论

正交多项式是分析金融时间序列的强大工具。它们提供了诸多优势,并使我们能够评估市场的变化。在交易策略中使用正交多项式可以提高其效率,并改善交易结果。

撰写本文时使用了以下程序。

| 名称 | 类型 | 说明 |

|---|---|---|

| 正交多项式 | 指标 | 在图表上模拟正交多项式

|

| 正交多项式EA | EA | 实现一种基于价格与多项式交叉的交易策略 |

| 正交多项式EA2 | EA | 实现一种基于两个多项式交叉的交易策略 |

| 正交 CCI | 指标 | CCI指标,其中可以使用正交多项式来替代简单移动平均线 |

| 正交 CCI EA | EA | 实现一种基于CCI正交变体的策略 |

| 正交 RSI | 指标 | 使用正交多项式来确定超买/超卖状况 |

| 正交 RSI EA | EA | 实现一种基于RSI正交版本的策略 |

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/16779

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。

发表了文章《交易中的多项式模型》:

作者:Aleksej Poljakov