MQL5 开发的自动交易示例的文章

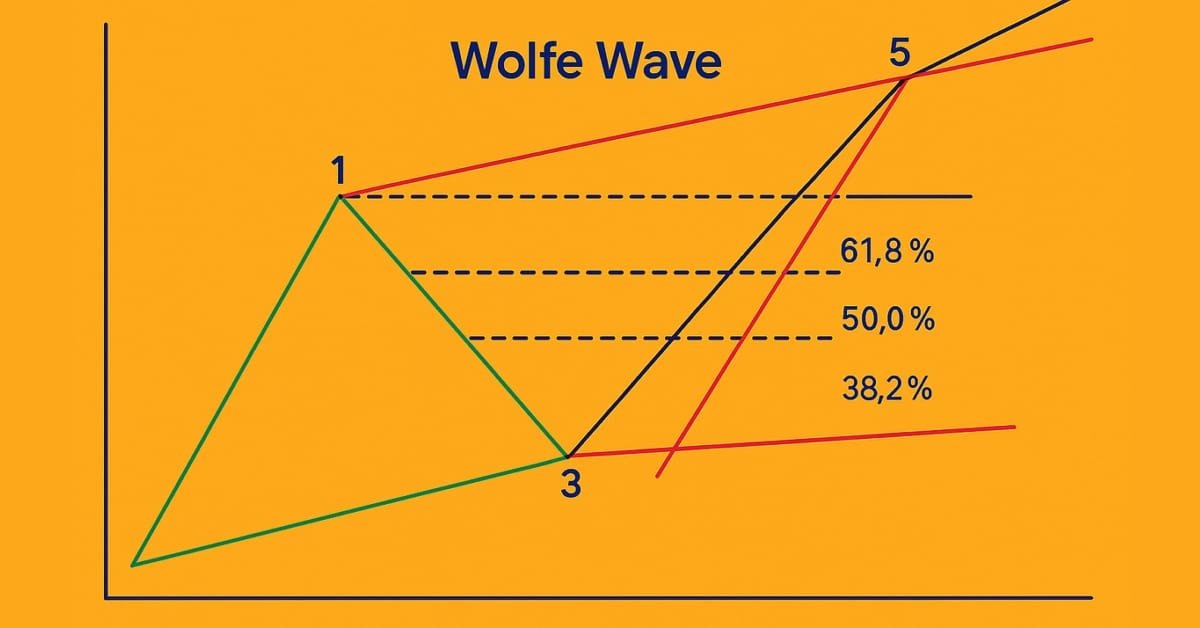

MQL5 简介(第 19 部分):沃尔夫波浪自动检测

本文展示了如何使用 MQL5 以编程方式识别看涨和看跌的沃尔夫波浪形态并进行交易。我们将探索如何通过编程方式识别沃尔夫波浪结构,并使用 MQL5 根据这些结构执行交易。这包括检测关键的波动点、验证形态规则,以及让 EA 根据它发现的信号采取行动。

MQL5交易策略自动化(第二十部分):基于CCI和AO指标的多品种策略

在本文中,我们将构建一个基于商品通道指数(CCI)和动量震荡指标(AO)的多品种交易策略,用于识别趋势反转。内容涵盖策略设计、MQL5实现及回测过程。文末还将提供优化策略性能的建议。

从新手到专家:使用 MQL5 制作动画新闻标题(五)—— 事件提醒系统

在本讨论中,我们将探索在整合 News Headline EA 显示的经济日历事件的改进事件警报逻辑时所取得的进一步进展。这项改进至关重要 —— 它能确保用户在重要事件发生前不久及时收到通知。加入此讨论以了解更多信息。

MQL5自动化交易策略(第十九部分):包络线趋势反弹剥头皮交易——交易执行与风险管理(下篇)

我们将为MQL5中的包络线趋势反弹剥头皮策略实现交易执行模块与风险管理功能。我们实现了订单触发逻辑,并构建了包含止损设置与头寸规模计算在内的风险控制体系。最终在第十八部分的基础上完成策略回测与参数优化。

MQL5自动化交易策略(第十八部分):基于包络线趋势反弹的剥头皮交易——核心架构与信号生成(1)

本文中,我们将构建包络线趋势反弹剥头皮EA的核心架构。我们初始化包络线等信号生成所需的指标。同时,我们还将搭建回测环境,为下一篇文章中的交易执行环节做好准备。

MQL5交易工具(第三部分):构建用于策略交易的多时间周期扫描仪表盘

在本文中,我们将使用MQL5构建一个多时间周期扫描仪表盘,用于展示实时交易信号。我们设计了一个交互式网格界面,利用多种指标实现信号计算,并添加了关闭按钮。文章结尾将介绍回测结果以及该仪表盘在策略交易中的优势。

MQL5 中的策略可视化:在标准图表中展示优化结果

在本文中,我们编写了一个可视化优化过程的示例,并显示了四个优化标准的前三个步骤。我们还将提供一个机会,从三个最佳通过中选择一个,以便在表格和图表上显示其数据。

使用MQL5经济日历进行交易(第十部分):可拖动仪表盘与交互式悬停效果,实现流畅的新闻导航

在本文中,我们对MQL5经济日历进行了功能增强,引入了可拖动仪表盘,使用户能够重新定位界面,以获得更好的图表可视性。我们为按钮实现了悬停效果,以提高交互性,并确保通过动态定位的滚动条实现流畅的导航。

MQL5经济日历交易指南(第九部分):通过动态滚动条与界面优化提升新闻交互体验

本文中,我们为MQL5经济日历添加了动态滚动条功能,使用户直观快速浏览新闻事件。确保事件展示界面无卡顿且数据更新高效。并通过测试验证滚动条的响应性与仪表盘的美观度。

利用 MQL5 经济日历进行交易(第 8 部分):通过智能事件过滤和有针对性的日志来优化新闻驱动策略的回测

在本文中,我们利用智能事件过滤和有针对性的日志来优化我们的经济日历,以便在实时和离线模式下实现更快、更清晰的回测。我们简化了事件处理程序,并将日志集中在关键交易和仪表盘事件上,从而增强了策略的可视化效果。这些改进使得对新闻驱动型交易策略进行顺畅的测试和优化成为可能。

MQL5交易策略自动化(第十七部分):借助动态仪表盘精通网格马丁格尔(Grid-Mart)短线交易策略

在本文中,我们将探讨网格马丁格尔(Grid-Mart)短线交易策略,并阐述如何在MQL5中实现该策略的自动化,同时配备一个动态仪表盘以提供实时交易分析。我们将详细介绍该策略基于网格的马丁格尔逻辑以及风险管理功能。此外,我们还将指导如何进行回测和部署,以确保策略的稳健表现。

从新手到专家:使用 MQL5 制作动画新闻标题(四) — 本地托管 AI 模型市场洞察

在今天的讨论中,我们将探讨如何自行托管开源 AI 模型,并使用它们来生成市场洞察。这是我们持续扩展 News Headline EA 的一部分努力,引入了 AI 洞察通道,将其转变为多集成辅助工具。升级后的 EA 旨在通过日历事件、财经突发新闻、技术指标以及现在的 AI 生成的市场观点,让交易者随时了解最新动态,从而为交易决策提供及时、多样化和智能的支持。加入我们的讨论,我们将探讨实用的集成策略,以及 MQL5 如何与外部资源协作,构建强大而智能的交易工作终端。

外汇套利交易:一款轻松上手的简单合成做市商机器人

今天,来了解一下我的首个套利机器人——一款针对合成资产的流动性提供者(如果这么称呼它也算恰当的话)。目前,该机器人作为一个模块,在一套大型机器学习系统中成功运行,但我从云端调出了一个旧版的外汇套利EA,让我们一起来看一下,并思考如今能用它做些什么。

从新手到专家:使用 MQL5 制作动画新闻标题 (三) — 指标洞察

在本文中,我们将通过引入专门的指标洞察通道来推进新闻标题EA —— 一个紧凑的图表显示,显示由RSI、MACD、随机震荡指标和 CCI 等流行指标生成的关键技术信号。这种方法消除了 MetaTrader 5 终端上多个指标子窗口的需要,使您的工作空间保持干净高效。通过利用 MQL5 API 在后台访问指标数据,我们可以使用自定义逻辑实时处理和可视化市场洞察。加入我们,探索如何在 MQL5 中操纵指标数据,以创建一个智能且节省空间的滚动洞察系统,所有这些都在您的交易图表上的一个水平通道内。

从新手到专家:使用 MQL5 制作动画新闻标题(二)

今天,我们又向前迈进了一步,整合了一个外部新闻 API 作为我们的 News Headline EA 的头条新闻来源。在这个阶段,我们将探索各种新闻来源 —— 包括成熟的和新兴的 —— 并学习如何有效地访问它们的 API。我们还将介绍如何将检索到的数据解析成适合在我们的 EA 交易中显示的格式。加入讨论,我们将探索直接在图表上访问新闻标题和经济日历的好处,所有这些都在一个紧凑、不干扰用户的界面中。

从新手到专家:使用 MQL5 制作动画新闻标题(一)

在 MetaTrader 5 终端上进行交易时,新闻可访问性是一个关键因素。虽然有很多新闻 API 可用,但许多交易者在访问这些 API 并将其有效集成到他们的交易环境中时仍面临挑战。在本次讨论中,我们的目标是开发一种简化的解决方案,将新闻直接呈现在图表上 —— 也就是最需要新闻的地方。我们将通过构建一个新闻标题 EA 来实现这一目标,该 EA 可以监控并显示来自 API 源的实时新闻更新。

MQL5 简介(第 17 部分):构建趋势反转 EA 交易

本文教初学者如何在 MQL5 中构建一个基于图表形态识别的 EA 交易系统,该系统利用趋势线突破和反转进行交易。通过学习如何动态检索趋势线值并将其与价格走势进行比较,读者将能够开发出能够识别和交易图表形态(如上升和下降趋势线、通道、楔形、三角形等)的 EA 交易。

交易中的神经网络:基于 ResNeXt 模型的多任务学习(终篇)

我们继续探索基于 ResNeXt 的多任务学习框架,其特征是模块化、高计算效率、及识别数据中稳定形态的能力。使用单一编码器和专用“头”可降低模型过度拟合风险,提升预测品质。

交易中的神经网络:基于 ResNeXt 模型的多任务学习

基于 ResNeXt 的多任务学习框架,优化了金融数据分析,可参考其高维度、非线性、和时间依赖性。使用分组卷积和专用头,令模型能有效从输入数据中提取关键特征。

从新手到专家:自动几何分析系统

几何形态为交易者提供了一种简洁的方式来解读价格走势。许多分析师手工绘制趋势线、矩形和其他形状,然后根据他们看到的形态做出交易决策。在本文中,我们探索了一种自动化的替代方案:利用 MQL5 来检测和分析最流行的几何形态。我们将分解方法论,讨论实现细节,并强调自动形态识别如何提高交易者的市场洞察力。

MQL5交易工具(第二部分):为交互式交易助手添加动态视觉反馈

本文通过引入拖拽面板功能和悬停交互效果,对交易助手工具进行全面升级,使界面操作更直观且响应更迅速。我们优化了工具的实时订单验证机制,确保交易参数能根据市场价格动态校准。同时,我们通过回测验证了这些改进的可靠性。

MQL5 中的高级订单执行算法:TWAP、VWAP 和冰山订单

MQL5 框架通过统一的执行管理器和性能分析器,将机构级执行算法(TWAP、VWAP、冰山订单)带给散户交易者,从而实现更流畅、更精确的订单切片和分析。

MQL5交易工具(第一部分):构建交互式可视化挂单交易助手工具

本文将介绍如何使用MQL5开发一款交互式交易助手工具,旨在简化外汇交易中的挂单操作流程。我们首先阐述其核心设计理念:通过用户友好的图形界面(GUI),实现图表上直观设置入场点、止损位和止盈位的功能。此外,本文将详细说明MQL5代码实现过程及回测验证方法,确保工具的可靠性,并为后续高级功能开发奠定基础。

在交易图表上通过资源驱动的双三次插值图像缩放技术创建动态 MQL5 图形界面

本文探讨了动态 MQL5 图形界面,利用双三次插值技术在交易图表上实现高质量的图像缩放。我们详细介绍了灵活的定位选项,支持通过自定义偏移量实现动态居中或位置定位。

MQL5交易策略自动化(第十六部分):基于结构突破(BoS)价格行为的午夜区间突破策略

本文将介绍如何在MQL5中实现午夜区间突破结合结构突破(BoS)价格行为策略自动化,并详细说明突破检测与交易执行的代码逻辑。我们为入场、止损和止盈设定了精确的风险参数。包含回测与优化方法,助力实战交易。

MQL5 中的交易策略自动化(第十五部分):可视化价格行为的谐波形态模式

本文探讨了在 MQL5 中实现谐波形态的自动化,详细介绍了如何在 MetaTrader 5 图表上对其进行检测和可视化。我们将实现一个EA,用于识别摆动点,验证基于斐波那契比率的形态,并通过清晰的图形标注执行交易。文章最后还提供了关于回测和优化程序的指导,以助力有效的交易。

交易中的神经网络:层次化双塔变换器(终篇)

我们继续构建 Hidformer 层次化双塔变换器模型,专为分析和预测复杂多变量时间序列而设计。在本文中,我们会把早前就开始的工作推向逻辑结局 — 我们将在真实历史数据上测试模型。

MQL5 交易工具包(第 8 部分):如何在代码库中实现和使用历史管理 EX5 库

在本系列的最后一篇文章中,我们将探讨如何轻松地将历史管理 EX5 库导入到 MQL5 源代码中,以处理 MetaTrader 5 账户中的交易历史记录。通过 MQL5 中简单的单行函数调用,可以高效管理和分析交易数据。此外,您还将学习如何创建不同的交易历史分析脚本,并开发基于价格的 EA 交易,作为实际用例示例。该示例 EA 利用价格数据和历史管理 EX5 库做出明智的交易决策、调整交易量,并根据先前已平仓的交易实施恢复策略。

用于MetaTrader 5的WebSocket:借助Windows API实现异步客户端连接

本文详细介绍了开发一款自定义动态链接库的过程,该库旨在为MetaTrader程序提供异步WebSocket客户端连接功能。

在 MQL5 中构建自定义市场状态检测系统(第二部分):智能交易系统(EA)

本文详细介绍如何利用第一篇开发的状态检测器,构建一个自适应的智能交易系统(MarketRegimeEA)。该系统能够根据趋势、震荡或高波动市场,自动切换交易策略与风险参数。文中涵盖了实用的参数优化、状态过渡处理以及多时间周期指标的应用。

在 MQL5 中创建交易管理员面板(第十部分):基于外部资源的界面

今天,我们将深入挖掘 MQL5 的潜力,利用外部资源(例如 BMP 格式的图片)为交易管理面板打造独具风格的主界面。文中演示的策略在打包多种资源(包括图片、声音等)以实现高效分发时尤为实用。欢迎随我们一起探讨,如何利用这些功能为我们的 New_Admin_Panel EA 实现现代、美观的界面设计。

MQL5 简介(第 13 部分):构建自定义指标的初学者指南(二)

本文将指导您从头开始构建自定义 Heikin Ashi 指标,并演示如何将自定义指标集成到 EA 中。它涵盖了指标计算、交易执行逻辑和风险管理技术,以增强自动化交易策略。

交易中的神经网络:层次化双塔变换器(Hidformer)

我们邀请您来领略层次化双塔变换器(Hidmer)框架,其专为时间序列预测和数据分析而开发。框架作者提出了若干变换器架构改进方案,其成果提高了预测准确性、并降低了计算资源消耗。

使用MQL5经济日历进行交易(第七部分):基于资源型新闻事件分析的策略测试准备

在本文中,我们通过将经济日历数据作为非实盘分析资源嵌入到MQL5交易系统中,为策略测试做好准备。我们实现了按时间、货币和影响程度加载和筛选事件的功能,并在策略测试器中验证其有效性。这使得基于新闻事件的策略能够进行高效的回测。

交易中的神经网络:针对加密货币市场的记忆扩充上下文感知学习(终篇)

针对加密货币交易的 MacroHFT 框架采用上下文感知强化学习和记忆,以便适应动态市场条件。在本文末尾,我们将在真实历史数据上测试所实现的方式,从而评估其有效性。

交易中的神经网络:针对加密货币市场的记忆扩充上下文感知学习(MacroHFT)

我邀请您探索 MacroHFT 框架,该框架应用了上下文感知强化学习和记忆,利用宏观经济数据和自适应智代改进加密货币高频交易决策。