Статьи по программированию и использованию торговых роботов на языке MQL5

Эксперты, созданные для платформы MetaTrader, выполняют самые разнообразные функции, задуманные их разработчиками. Торговые роботы могут отслеживать множество финансовых инструментов 24 часа в сутки, копировать сделки, создавать и отсылать отчеты, анализировать новости и даже предоставлять трейдеру собственный графический интерфейс, разработанный по его заказу.

В статьях предлагаются приемы программирования, математические идеи по обработке данных, советы по созданию и заказу торговых роботов.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Создание советника на MQL5 на основе стратегии PIRANHA с использованием Полос Боллинджера

В настоящей статье мы создаем советника (EA) на MQL5 на основе стратегии PIRANHA, использующего Полосы Боллинджера для повышения эффективности торговли. Мы обсуждаем ключевые принципы стратегии, реализацию кода, а также методы тестирования и оптимизации. Эти знания позволят эффективно использовать советник в ваших торговых сценариях

Построение модели для ограничения диапазона сигналов по тренду (Часть 3): Обнаружение изменений трендов при использовании системы

В этой статье рассматривается, как экономические новости, поведение инвесторов и различные факторы могут влиять на развороты рыночных трендов. Статья включает видео с пояснениями и внедряет MQL5-код в программу для обнаружения разворотов тренда, оповещения и принятия соответствующих мер в зависимости от рыночных условий.

Шаблоны проектирования в программировании на MQL5 (Часть 4): Поведенческие шаблоны 2

Статья завершает серию о шаблонах проектирования в области программного обеспечения. Я уже упоминал, что существуют три типа шаблонов проектирования - порождающие, структурные и поведенческие. Мы доработаем оставшиеся паттерны поведенческого типа, которые помогут задать способ взаимодействия между объектами таким образом, чтобы сделать наш код чистым.

Нейросети — это просто (Часть 19): Ассоциативные правила средствами MQL5

Продолжаем тему поиска ассоциативных правил. В предыдущей статье мы рассмотрели теоретические аспекты данного типа задач. В этой статье я продемонстрирую реализацию метода FP-Growth средствами MQL5. А также мы протестируем нашу реализацию на реальных данных.

Нейросети — это просто (Часть 93): Адаптивное прогнозирование в частотной и временной областях (Окончание)

В данной статье мы продолжаем реализацию подходов ATFNet — модели, которая адаптивно объединяет результаты 2 блоков (частотного и временного) прогнозирования временных рядов

Нейросети в трейдинге: Оптимизация LSTM для целей прогнозирования многомерных временных рядов (Окончание)

Мы продолжаем реализацию фреймворка DA-CG-LSTM, который предлагает инновационные методы анализа и прогнозирования временных рядов. Использование CG-LSTM и двойного внимания позволяет более точно выявлять как долгосрочные, так и краткосрочные зависимости в данных, что особенно полезно для работы с финансовыми рынками.

Реализация советника Deus: Автоматическая торговля с RSI и скользящими средними в MQL5

В статье описываются шаги по внедрению советника Deus на основе индикаторов RSI и скользящей средней для управления автоматической торговлей.

Нейросети — это просто (Часть 68): Офлайн оптимизация политик на основе предпочтений

С первых статей, посвященных обучению с подкреплением, мы так или иначе затрагиваем 2 проблемы: исследование окружающей среды и определение функции вознаграждения. Последние статьи были посвящены проблеме исследования в офлайн обучении. В данной статье я хочу Вас познакомить с алгоритмом, авторы которого полностью отказались от функции вознаграждения.

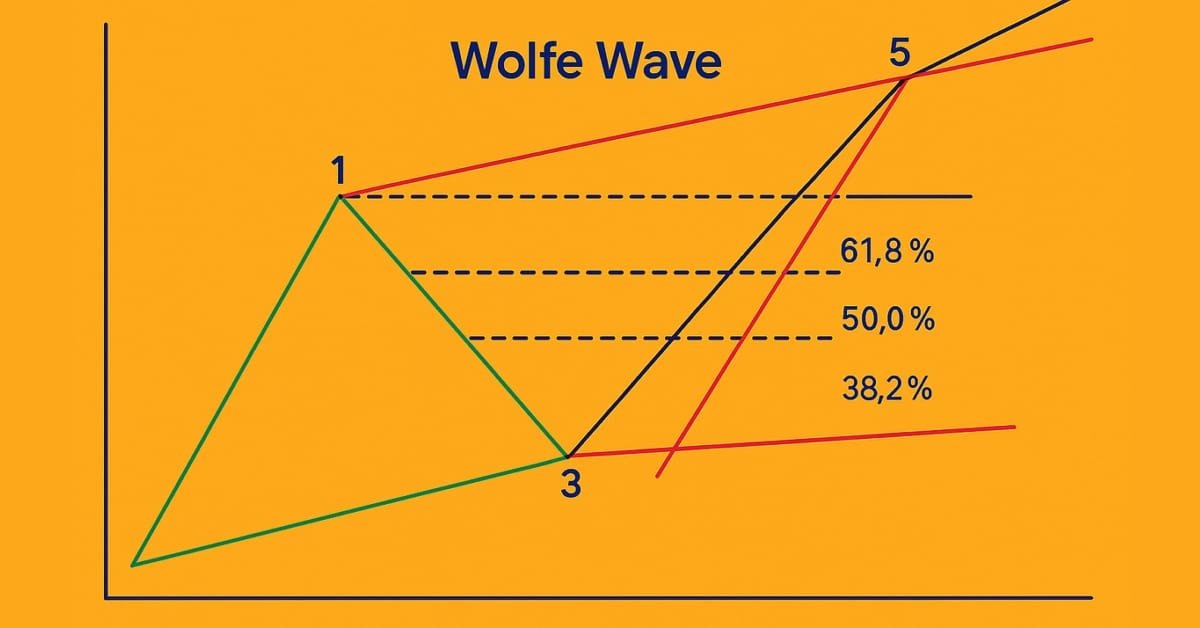

Знакомство с языком MQL5 (Часть 18): Введение в паттерн "Волны Вульфа"

В этой статье подробно объясняется паттерн волн Вульфа – как медвежьи, так и бычьи его вариации. В статье также проводится пошаговый разбор логики, используемой для выявления действительных сетапов на покупку и продажу на основе этого продвинутого графического паттерна.

Теория категорий в MQL5 (Часть 8): Моноиды

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы вводим моноиды как домен (множество), который отличает теорию категорий от других методов классификации данных за счет включения правил и элемента равнозначности.

Разрабатываем мультивалютный советник (Часть 15): Готовим советник к реальной торговле

Постепенно приближаясь к получению готового советника, необходимо уделить внимание вопросам, которые являются второстепенными на этапе тестирования торговой стратегии, но становятся важными при переходе к реальной торговле.

Разработка торгового советника с нуля (Часть 20): Новая система ордеров (III)

Продолжим внедрение новой системы ордеров. Создание такой системы требует хорошего владения MQL5, а также понимания того, как на самом деле работает платформа MetaTrader 5 и какие ресурсы она нам предоставляет.

Нейросети — это просто (Часть 51): Актор-критик, управляемый поведением (BAC)

В последних двух статьях рассматривался алгоритм Soft Actor-Critic, который включает энтропийную регуляризацию в функцию вознаграждения. Этот подход позволяет балансировать исследование среды и эксплуатацию модели, но он применим только к стохастическим моделям. В данной статье рассматривается альтернативный подход, который применим как для стохастических, так и для детерминированных моделей.

Возможности Мастера MQL5, которые вам нужно знать (Часть 27): Скользящие средние и угол атаки

Угол атаки (Angle of Attack) — популярный показатель, значение крутизны (steepness) которого, как считается, тесно связано с силой преобладающего тренда. Мы рассмотрим, как он обычно трактуется и применяется, и выясним, есть ли изменения, которые можно было бы внести в способ его измерения для улучшения торговой системы.

Разрабатываем мультивалютный советник (Часть 18): Автоматизация подбора групп с учётом форвард-периода

Продолжим автоматизировать шаги, которые ранее мы выполняли вручную. В этот раз вернёмся к автоматизации второго этапа, то есть выбора оптимальной группы одиночных экземпляров торговых стратегий, дополнив его возможностью учитывать результаты экземпляров на форвард-периоде.

Нейросети — это просто (Часть 55): Контрастный внутренний контроль (CIC)

Контрастное обучение (Contrastive learning) - это метод обучения представлению без учителя. Его целью является обучение модели выделять сходства и различия в наборах данных. В данной статье мы поговорим об использовании подходов контрастного обучения для исследования различных навыков Актера.

Разработка торгового советника с нуля (Часть 26): Навстречу будущему (I)

Сегодня мы выведем нашу систему ордеров на новый уровень, но сначала нам нужно решить несколько задач. Сейчас у нас есть разные вопросы, которые связаны с тем, как мы хотим работать и какие вещи мы делаем в течение торгового дня.

Использование JSON Data API в MQL-проектах

Представьте, что вы можете использовать данные, которых нет в MetaTrader. Обычно вы получаете информацию только от индикаторов, основанных на анализе цен и техническом анализе. Теперь представьте, что у вас есть доступ к данным, которые выведут ваши торговые возможности на новый уровень. Вы можете значительно увеличить мощность платформы MetaTrader, если объедините её возможности с результатами работы других программ, методов макроанализа и ультрасовременных инструментов через API. В этой статье мы расскажем, как использовать API, и представим полезные и ценные API-сервисы.

Автоматизация торговли с помощью трендовой стратегии Parabolic SAR на MQL5: Создаем эффективный советник

В этой статье мы автоматизируем торговлю с помощью стратегии Parabolic SAR на MQL5, создав эффективный советник. Советник будет совершать сделки по трендам, определяемым индикатором Parabolic SAR.

Построение модели для ограничения диапазона сигналов по тренду (Часть 1): Для советников и технических индикаторов

Статья рассчитана на начинающих и профессиональных разработчиков MQL5. Она предоставляет фрагмент кода для определения индикаторов, генерирующих сигналы, и их ограничения трендами на более старших таймфреймах. Таким образом, трейдеры могут улучшить свои стратегии, включив в них более широкую перспективу рынка, что приведет к получению потенциально более надежных торговых сигналов.

Как построить советник, работающий автоматически (Часть 12): Автоматизация (IV)

Если вы думаете, что автоматизированные системы просты, то наверно вы еще не до конца поняли, что нужно для их создания. В данном материале мы поговорим о проблеме, с которой сталкиваются многие советники: неизбирательное исполнение ордеров, и возможное решение этой проблемы.

Нейросети в трейдинге: Сегментация данных на основе уточняющих выражений

В процессе анализа рыночной ситуации мы делим её на отдельные сегменты, выявляя ключевые тенденции. Однако традиционные методы анализа часто фокусируются на одном аспекте, что ограничивает восприятие. В данной статье мы познакомимся с методом, позволяющем выделять несколько объектов, что даёт более полное и многослойное понимание ситуации.

Торговая стратегия обратного разрыва справедливой стоимости

Обратный разрыв справедливой стоимости (IFVG) возникает, когда цена возвращается к ранее выявленному разрыву справедливой стоимости и, вместо того чтобы продемонстрировать ожидаемую поддержку или сопротивление, не справляется с ним. Этот сбой может сигнализировать о потенциальном изменении направления движения рынка и обеспечить противоположное торговое преимущество. В настоящей статье мы представим собственный подход к количественной оценке и использованию обратного разрыва справедливой стоимости в качестве стратегии для советников MetaTrader 5.

Добавляем пользовательскую LLM в торгового робота (Часть 2): Пример развертывания среды

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Нейросети — это просто (Часть 64): Метод Консервативного Весового Поведенческого Клонирования (CWBC)

В результате тестов, проведенных в предыдущих статьях, мы пришли к выводу, что оптимальность обученной стратегии во многом зависит от используемой обучаемой выборки. В данной статье я предлагаю вам познакомиться с довольно простым и эффективном методе выбора траекторий для обучения моделей.

Реализация торговой стратегии на основе полос Боллинджера с помощью MQL5: Пошаговое руководство

Пошаговое руководство по реализации на MQL5 алгоритма автоматической торговли, основанной на торговой стратегии «Полосы Боллинджера». Подробное учебное пособие на основе создания советника, который может быть полезен трейдерам.

Как создать торговый журнал с помощью MetaTrader и Google Sheets

Создайте торговый журнал с помощью MetaTrader и Google Sheets! Вы узнаете, как синхронизировать свои торговые данные с помощью HTTP POST и извлекать их с помощью HTTP-запросов. Наконец, у вас будет торговый журнал, который поможет эффективно отслеживать ваши сделки.

Нейросети в трейдинге: Модели с использованием вейвлет-преобразования и многозадачного внимания

Предлагаем познакомиться с фреймворком объединяющим вейвлет-преобразование и многозадачную модель Self-Attention, направленную на повышение отзывчивости и точности прогнозирования в условиях нестабильности рынка. Вейвлет-преобразование позволяет разложить доходность активов на высокие и низкие частоты, тщательно фиксируя долгосрочные рыночные тенденции и краткосрочные колебания.

Нейросети — это просто (Часть 50): Soft Actor-Critic (оптимизация модели)

В предыдущей статье мы реализовали алгоритм Soft Actor-Critic, но не смогли обучить прибыльную модель. В данной статье мы проведем оптимизацию ранее созданной модели для получения желаемых результатов её работы.

Нейросети в трейдинге: Безмасочный подход к прогнозированию ценового движения

В данной статье предлагаем познакомиться с методом Mask-Attention-Free Transformer (MAFT) и его применение в области трейдинга. В отличие от традиционных Transformer, требующих маскирования данных при обработке последовательностей, MAFT оптимизирует процесс внимания, устраняя необходимость в маскировании, что значительно повышает вычислительную эффективность.

Нейросети в трейдинге: Гиперболическая модель латентной диффузии (Окончание)

Применение анизотропных диффузионных процессов для кодирования исходных данных в гиперболическом латентном пространстве, как это предложено в фреймворке HypDIff, способствует сохранению топологических особенностей текущей рыночной ситуации, и повышает качество её анализа. В предыдущей статье мы начали реализацию предложенных подходов средствами MQL5. И сегодня продолжим начатую работу, доведя ее до логического завершения.

Нейросети — это просто (Часть 56): Использование ядерной нормы для стимулирования исследования

Исследование окружающей среды в задачах обучения с подкреплением является актуальной проблемой. Ранее мы уже рассматривали некоторые подходы. И сегодня я предлагаю познакомиться с ещё одним методом, основанным на максимизации ядерной нормы. Он позволяет агентам выделять состояния среды с высокой степенью новизны и разнообразия.

Разработка торгового советника с нуля (Часть 14): Добавляем Volume at Price (II)

Сегодня мы добавим несколько ресурсов в наш советник. Эта интересная статья может натолкнуть вас на новые идеи и методы представления информации и в то же время исправить мелкие недочеты в ваших проектах.

Введение в MQL5 (Часть 5): Функции для работы с массивами для начинающих

В пятой статье из нашей серии мы познакомимся с миром массивов в MQL5. Статья предназначена для начинающих. В статье попытаемся упрощенно рассмотреть сложные концепции программирования, чтобы материал был понятен всем. Давайте вместе будем изучать основные концепции, обсуждать вопросы и делиться знаниями!

Нейросети — это просто (Часть 92): Адаптивное прогнозирование в частотной и временной областях

Авторы метода FreDF экспериментально подтвердили преимущество комбинированного прогнозирования в частотной и временной областях. Однако применение весового гиперпараметра не является оптимальным для нестационарных временных рядов. В данной статье я предлагаю познакомиться с методом адаптивного сочетания прогнозов в частотной и временной областях.

Нейросети в трейдинге: Агент с многоуровневой памятью (Окончание)

Продолжаем начатую работу по созданию фреймворка FinMem, который использует подходы многоуровневой памяти, имитирующие когнитивные процессы человека. Это позволяет модели не только эффективно обрабатывать сложные финансовые данные, но и адаптироваться к новым сигналам, значительно повышая точность и результативность инвестиционных решений в условиях динамично изменяющихся рынков.

Нейросети — это просто (Часть 81): Анализ динамики данных с учетом контекста (CCMR)

В предыдущих работах мы всегда оценивали текущее состояния окружающей среды. При этом динамика изменения показателей, как таковая, всегда оставалась "за кадром". В данной статье я хочу познакомить Вас с алгоритмом, который позволяет оценить непосредственное изменение данных между 2 последовательными состояниями окружающей среды.

MQL5-советник, интегрированный в Telegram (Часть 3): Отправка скриншотов графиков с подписями из MQL5 в Telegram

В этой статье мы создадим советник MQL5, который кодирует скриншоты графиков в виде графических данных и отправляет их в чат Telegram посредством HTTP-запросов. Внедрив кодирование и передачу изображений, мы улучшим существующую систему MQL5-Telegram путем добавления визуальной торговой аналитики непосредственно в Telegram.

Нейросети — это просто (Часть 91): Прогнозирование в частотной области (FreDF)

Мы продолжаем рассмотрение темы анализ и прогнозирования временных рядов в частотной области. И в данной статье мы познакомимся с новым методом прогнозирования в частотной области, который может быть добавлен к многим, изученным нами ранее, алгоритмам.

Создание Python-классов для торговли в MetaTrader 5, аналогичных представленным в MQL5

Python-пакет MetaTrader 5 предлагает простой способ создания торговых приложений для платформы MetaTrader 5 на языке Python. Будучи мощным и полезным инструментом данный модуль не так прост как язык программирования MQL5, когда дело касается разработки решений для алгоритмической торговли. В данной статье мы создадим классы для торговли, аналогичные предлагаемым в языке MQL5, чтобы создать схожий синтаксис и сделать разработку торговых роботов на Python такой же простой как и на MQL5.