Статьи по программированию на языках MQL4 и MQL5

Изучайте язык программирования торговых стратегий MQL5 по опубликованным здесь статьям, большая часть которых написана вами - членами сообщества. Все статьи разделены на категории для быстрого поиска ответа по тому или иному аспекту программирования: "Интеграция", "Тестер", "Торговые стратегии" и многое другое.

Следите за новыми публикациями и участвуйте в их обсуждении на форуме!

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Разработка торгового советника с нуля (Часть 26): Навстречу будущему (I)

Сегодня мы выведем нашу систему ордеров на новый уровень, но сначала нам нужно решить несколько задач. Сейчас у нас есть разные вопросы, которые связаны с тем, как мы хотим работать и какие вещи мы делаем в течение торгового дня.

Упрощаем торговлю на новостях (Часть 3): Совершаем сделки

В этой статье наш советник новостной торговли начнет открывать сделки на основе экономического календаря, хранящегося в нашей базе данных. Кроме того, мы улучшим графику советника, чтобы отображать более актуальную информацию о предстоящих событиях экономического календаря.

Квантовые вычисления и градиентный бустинг в торговле EUR/USD

Статья описывает практическую реализацию гибридной системы алгоритмического трейдинга, объединяющей квантовые вычисления (IBM Qiskit) и градиентный бустинг (CatBoost) для предсказания движения EUR/USD на часовом таймфрейме. Система извлекает четыре уникальных квантовых признака из вероятностного распределения по 256 состояниям через восемь кубитов, которые в комбинации с классическими индикаторами и дельта-кодированием временных категорий достигают точности 62% на 15,000 свечах.

DoEasy. Элементы управления (Часть 14): Новый алгоритм именования графических элементов. Продолжаем работу над WinForms-объектом TabControl

В статье создадим новый алгоритм именования всех графических элементов для построения пользовательской графики и продолжим разработку WinForms-объекта TabControl.

GIT: Но что это?

В этой статье я представлю очень важный инструмент для разработчиков. Если вы не знакомы с GIT, прочтите эту статью, дабы получить представление о том, что он собой представляет, и как его использовать вместе с MQL5.

Измерение информативности индикатора

Машинное обучение стало популярным методом разработки стратегий. В трейдинге традиционно больше внимания уделяется максимизации прибыльности и точности прогнозов. При этом обработка данных, используемых для построения прогностических моделей, остается на периферии. В этой статье мы рассматриваем использование концепции энтропии для оценки пригодности индикаторов при построении прогностических моделей, как описано в книге Тимоти Мастерса "Тестирование и настройка систем рыночной торговли" (Testing and Tuning Market Trading Systems by Timothy Masters).

Метод группового учета аргументов: реализация многослойного итерационного алгоритма на MQL5

В этой статье мы описываем реализацию Многослойного итерационного алгоритма как метода группового учета аргументов на языке MQL5.

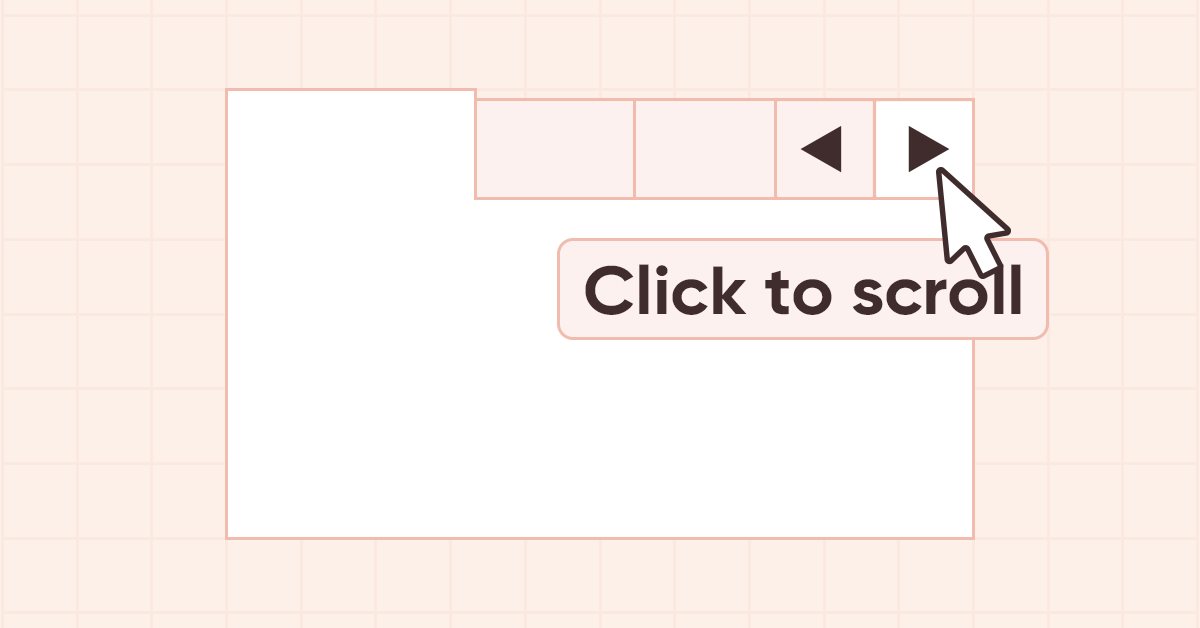

DoEasy. Элементы управления (Часть 18): Готовим функционал для прокрутки вкладок в TabControl

В статье разместим кнопки управления прокруткой заголовков в WinForms-объекте TabControl на своих местах в случае, если строка заголовков не умещается по размеру элемента управления, и сделаем смещение строки заголовков при щелчке по обрезанному заголовку вкладки.

Обучаем нейросети на осцилляторах без подглядывания в будущее

В статье описывается подход к разметке сделок с помощью осцилляторов для моделей машинного обучения. Это позволяет избавиться от look ahead bias. Показано, что такая разметка не приводит к переобучению моделей, а стратегии продолжают работать продолжительное время.

Нейросети в трейдинге: Сегментация данных на основе уточняющих выражений

В процессе анализа рыночной ситуации мы делим её на отдельные сегменты, выявляя ключевые тенденции. Однако традиционные методы анализа часто фокусируются на одном аспекте, что ограничивает восприятие. В данной статье мы познакомимся с методом, позволяющем выделять несколько объектов, что даёт более полное и многослойное понимание ситуации.

Тип рисования DRAW_ARROW в мультисимвольных мультипериодных индикаторах

В статье рассмотрим рисование стрелочных мультисимвольных мультипериодных индикаторов. Доработаем методы класса для корректного отображения стрелок, отображающих данные стрелочных индикаторов, рассчитанных на символе/периоде, не соответствующих символу/периоду текущего графика.

Использование JSON Data API в MQL-проектах

Представьте, что вы можете использовать данные, которых нет в MetaTrader. Обычно вы получаете информацию только от индикаторов, основанных на анализе цен и техническом анализе. Теперь представьте, что у вас есть доступ к данным, которые выведут ваши торговые возможности на новый уровень. Вы можете значительно увеличить мощность платформы MetaTrader, если объедините её возможности с результатами работы других программ, методов макроанализа и ультрасовременных инструментов через API. В этой статье мы расскажем, как использовать API, и представим полезные и ценные API-сервисы.

Автооптимизация тейк-профитов и параметров индикатора с помощью SMA и EMA

В статье представлен продвинутый советник для торговли на рынке Форекс, сочетающий машинное обучение с техническим анализом. Он предназначен для торговли акциями Apple с использованием адаптивной оптимизации, управления рисками и множества стратегий. Тестирование на исторических данных показывает многообещающие результаты, но также и значительные просадки, что указывает на потенциал для дальнейшего совершенствования.

Как построить советник, работающий автоматически (Часть 12): Автоматизация (IV)

Если вы думаете, что автоматизированные системы просты, то наверно вы еще не до конца поняли, что нужно для их создания. В данном материале мы поговорим о проблеме, с которой сталкиваются многие советники: неизбирательное исполнение ордеров, и возможное решение этой проблемы.

Автоматизация торговли с помощью трендовой стратегии Parabolic SAR на MQL5: Создаем эффективный советник

В этой статье мы автоматизируем торговлю с помощью стратегии Parabolic SAR на MQL5, создав эффективный советник. Советник будет совершать сделки по трендам, определяемым индикатором Parabolic SAR.

DoEasy. Элементы управления (Часть 25): WinForms-объект "Tooltip"

В статье начнём разработку элемента управления Tooltip ("всплывающая подсказка") и начнём создание новых графических примитивов для библиотеки. Естественно, не у каждого элемента есть всплывающая подсказка, но возможность её задать для него есть у каждого графического объекта.

Нейросети — это просто (Часть 64): Метод Консервативного Весового Поведенческого Клонирования (CWBC)

В результате тестов, проведенных в предыдущих статьях, мы пришли к выводу, что оптимальность обученной стратегии во многом зависит от используемой обучаемой выборки. В данной статье я предлагаю вам познакомиться с довольно простым и эффективном методе выбора траекторий для обучения моделей.

Построение модели для ограничения диапазона сигналов по тренду (Часть 1): Для советников и технических индикаторов

Статья рассчитана на начинающих и профессиональных разработчиков MQL5. Она предоставляет фрагмент кода для определения индикаторов, генерирующих сигналы, и их ограничения трендами на более старших таймфреймах. Таким образом, трейдеры могут улучшить свои стратегии, включив в них более широкую перспективу рынка, что приведет к получению потенциально более надежных торговых сигналов.

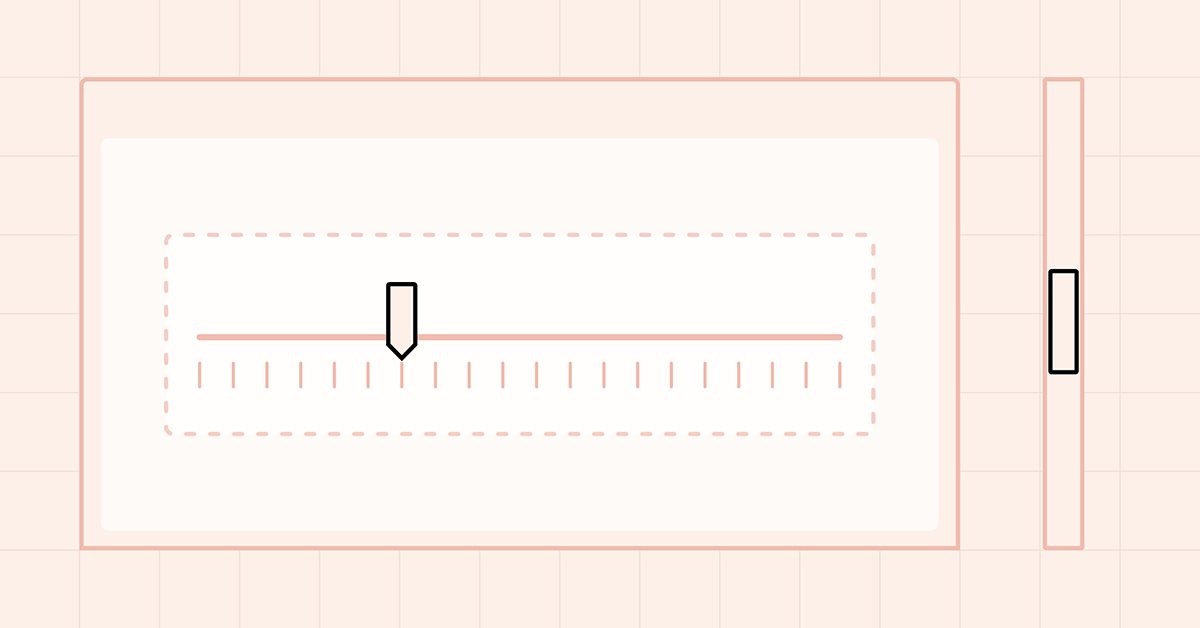

DoEasy. Элементы управления (Часть 29): Вспомогательный элемент управления "ScrollBar"

В статье начнём разработку элемента вспомогательного управления ScrollBar и его производных объектов — вертикальной и горизонтальной полос прокрутки. ScrollBar (полоса прокрутки) используется для прокручивания содержимого формы, если оно выходит за пределы контейнера. Полосы прокрутки обычно расположены снизу и справа формы. Горизонтальная, расположенная снизу, служит для прокрутки содержимого влево-вправо, а вертикальная — для прокрутки вверх-вниз.

Нейронная сеть на практике: Первый нейрон

В этой статье мы начнем создавать нечто простое и скромное: нейрон. Мы запрограммируем его с помощью очень небольшого кода на MQL5. Нейрон прекрасно работал в тех тестах, которые я проводил. Вернемся немного назад в этой серии статей о нейронных сетях, чтобы понять, о чем я говорю.

Многопоточный торговый робот с машинным обучением: От концепции до реализации

Статья представляет пошаговую разработку многопоточного торгового робота с машинным обучением на Python и MetaTrader 5. Рассматривается архитектура системы — от сбора данных и создания технических индикаторов до обучения XGBoost-моделей с портфельным риск-менеджментом. Детально описана реализация аугментации данных, кластеризации признаков через Gaussian Mixture Models и координации потоков для параллельной торговли несколькими валютными парами.

Знакомство с языком MQL5 (Часть 17): Создание советников для разворотов тренда

Эта статья обучает новичков тому, как создать советник на языке MQL5, который торгует на основе распознавания графических паттернов с использованием пробоев трендовых линий и разворотов. Изучив, как динамически извлекать значения трендовой линии и сравнивать их с ценовым действием, читатели смогут разрабатывать советники, способные выявлять графические паттерны, такие как восходящие и нисходящие трендовые линии, каналы, клинья, треугольники и многие другие, и торговать по ним.

Добавляем пользовательскую LLM в торгового робота (Часть 2): Пример развертывания среды

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Как разработать агент обучения с подкреплением на MQL5 с интеграцией RestAPI (Часть 1): Как использовать RestAPI в MQL5

В этой статье мы расскажем о важности интерфейсов программирования API для взаимодействия между различными приложениями и программными системами. В ней подчеркивается роль API в упрощении взаимодействия между приложениями, позволяя им эффективно обмениваться данными и функциональными возможностями.

Мониторинг торговли с помощью Push-уведомлений — пример сервиса в MetaTrader 5

В статье рассмотрим создание программы сервиса для отправки уведомлений на смартфон о результатах торговли. В рамках статьи научимся работать со списками объектов Стандартной Библиотеки для организации выборки объектов по требуемым свойствам.

Риск-менеджер для торговых роботов (Часть I): Включаемый файл контроля рисков для советников

Трейдинг характеризуется высокими требованиями к дисциплине риск-менеджмента. Настоящая работа представляет анализ основных причин неудач трейдеров и предлагает техническое решение в виде класса CEnhancedRiskManager для платформы MQL5. Включает практическое тестирование на агрессивном сеточном советнике.

Популяционные алгоритмы оптимизации: Эволюция социальных групп (Evolution of Social Groups, ESG)

В статье рассмотрим принцип построения многопопуляционных алгоритмов и в качестве примера такого вида алгоритмов разберём Эволюцию социальных групп (ESG), новый авторский алгоритм. Мы проанализируем основные концепции, механизмы взаимодействия популяций и преимущества этого алгоритма, а также рассмотрим его производительность в задачах оптимизации.

Торговый робот на языковой GPT-модели

Статья представляет полную реализацию TimeGPT — специализированной архитектуры на основе Transformer для прогнозирования финансовых временных рядов на платформе MetaTrader 5. Рассмотрена адаптация механизма внимания для финансовых данных, селективная токенизация изменений цены, hardware-aware оптимизации и продвинутые техники обучения. Включены результаты практического тестирования, показавшие точность прогнозов 87% при горизонте 24 бара с временем обучения 15 минут на CPU. Представлен готовый торговый советник с автоматическим переобучением.

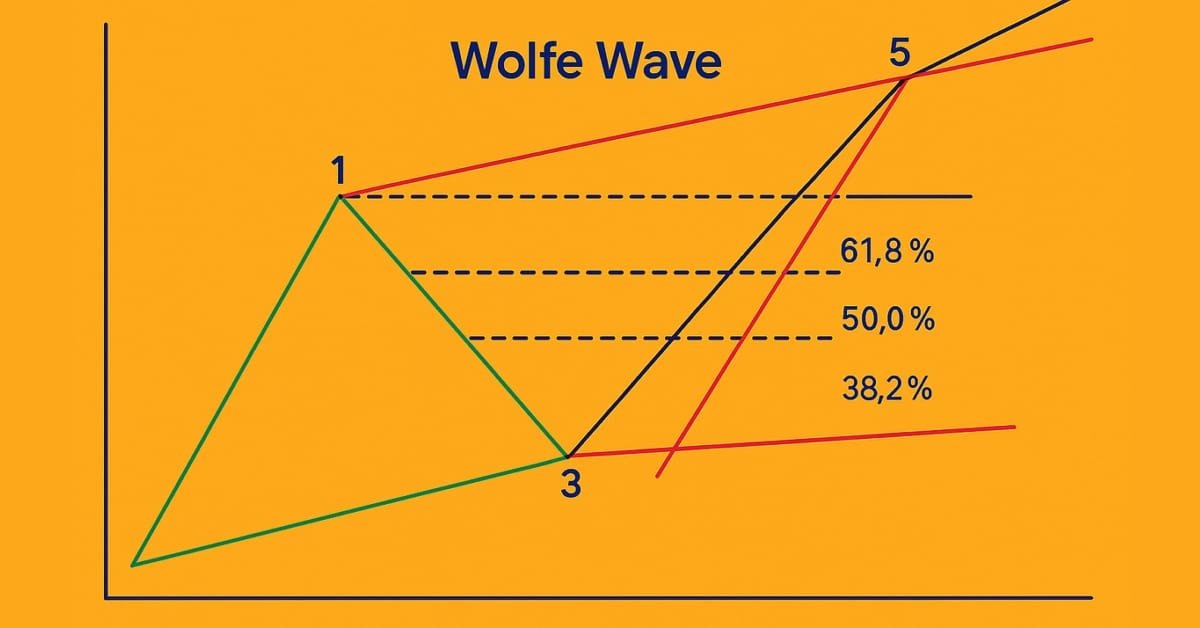

Знакомство с языком MQL5 (Часть 18): Введение в паттерн "Волны Вульфа"

В этой статье подробно объясняется паттерн волн Вульфа – как медвежьи, так и бычьи его вариации. В статье также проводится пошаговый разбор логики, используемой для выявления действительных сетапов на покупку и продажу на основе этого продвинутого графического паттерна.

Балансировка риска при одновременной торговле нескольких торговых инструментов

Данная статья позволит новичку с нуля написать реализацию скрипта для балансировки рисков при одновременной торговле нескольких торговых инструментов, а опытным пользователям возможно даст новые идеи для реализации своих решений в части предложенных вариантов в данной статье.

Нейросети — это просто (Часть 50): Soft Actor-Critic (оптимизация модели)

В предыдущей статье мы реализовали алгоритм Soft Actor-Critic, но не смогли обучить прибыльную модель. В данной статье мы проведем оптимизацию ранее созданной модели для получения желаемых результатов её работы.

Советник на базе универсального аппроксиматора MLP

В статье представлен простой и доступный способ использования нейронной сети в торговом советнике, который не требует глубоких знаний в машинном обучении. Метод исключает нормализацию целевой функции и устраняет проблемы "взрыва весов" и "ступора сети", предлагая интуитивное обучение и наглядный контроль результатов.

Нейросети в трейдинге: Безмасочный подход к прогнозированию ценового движения

В данной статье предлагаем познакомиться с методом Mask-Attention-Free Transformer (MAFT) и его применение в области трейдинга. В отличие от традиционных Transformer, требующих маскирования данных при обработке последовательностей, MAFT оптимизирует процесс внимания, устраняя необходимость в маскировании, что значительно повышает вычислительную эффективность.

Нейросети — это просто (Часть 56): Использование ядерной нормы для стимулирования исследования

Исследование окружающей среды в задачах обучения с подкреплением является актуальной проблемой. Ранее мы уже рассматривали некоторые подходы. И сегодня я предлагаю познакомиться с ещё одним методом, основанным на максимизации ядерной нормы. Он позволяет агентам выделять состояния среды с высокой степенью новизны и разнообразия.

Анализ сентимента (рыночных настроений) и глубокое обучение для торговли советником и тестирование на истории с помощью Python

В этой статье познакомим вас с анализом сентимента и моделями ONNX на языке Python для использования в советнике. Один скрипт запускает обученную модель ONNX из TensorFlow для прогнозов на основе глубокого обучения, а другой извлекает заголовки новостей и дает количественную оценку настроений при помощи ИИ.

Нейросети в трейдинге: Модели с использованием вейвлет-преобразования и многозадачного внимания

Предлагаем познакомиться с фреймворком объединяющим вейвлет-преобразование и многозадачную модель Self-Attention, направленную на повышение отзывчивости и точности прогнозирования в условиях нестабильности рынка. Вейвлет-преобразование позволяет разложить доходность активов на высокие и низкие частоты, тщательно фиксируя долгосрочные рыночные тенденции и краткосрочные колебания.

Реализация торговой стратегии на основе полос Боллинджера с помощью MQL5: Пошаговое руководство

Пошаговое руководство по реализации на MQL5 алгоритма автоматической торговли, основанной на торговой стратегии «Полосы Боллинджера». Подробное учебное пособие на основе создания советника, который может быть полезен трейдерам.

Разработка торгового советника с нуля (Часть 14): Добавляем Volume at Price (II)

Сегодня мы добавим несколько ресурсов в наш советник. Эта интересная статья может натолкнуть вас на новые идеи и методы представления информации и в то же время исправить мелкие недочеты в ваших проектах.

DoEasy. Элементы управления (Часть 13): Оптимизация взаимодействия WinForms-объектов с мышкой, начало разработки WinForms-объекта TabControl

В статье исправим и оптимизируем обработку внешнего вида WinForms-объектов после увода курсора мышки с объекта и начнём разработку WinForms-объекта TabControl.

Популяционные алгоритмы оптимизации: Алгоритм оптимизации спиральной динамики (Spiral Dynamics Optimization, SDO)

В статье представлен алгоритм оптимизации, основанный на закономерностях построения спиральных траекторий в природе, таких как раковины моллюсков - алгоритм оптимизации спиральной динамики, SDO. Алгоритм, предложенный авторами, был мной основательно переосмыслен и модифицирован, в статье будет рассмотрено, почему эти изменения были необходимы.