Обсуждение статьи "Комбинационный скальпинг: сделки из прошлого или повышение результативности будущих сделок"

Похоже, эти таинственные 3 свечи накануне входа, о которых говорит автор - это обычный фрактал, который и является начальной поддержкой локального тренда.

А значит именно этот фрактал и является основой некоторой прибыльности сделок. И никакой мистики!

похоже, что нельзя тестировать такие стратегии на сгенерированных тиках

Спасибо, что делитесь знаниями!

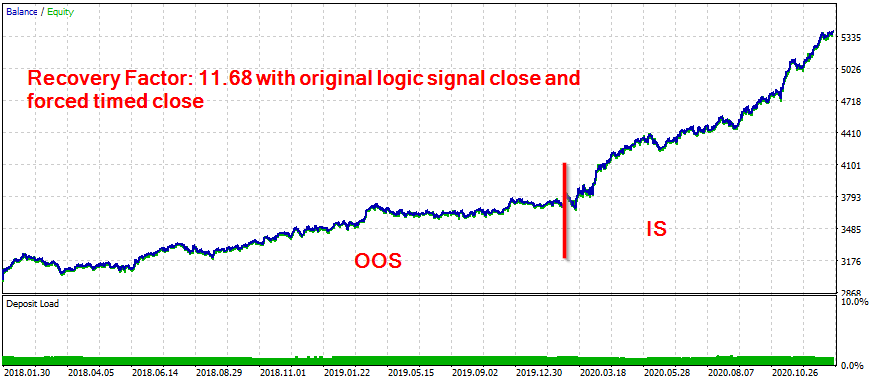

То есть, вы имеете в виду, что один из способов улучшить торговую систему - это включить некоторую функцию истечения времени после открытия позиции и затем оптимизировать эту временную переменную?

Отличный вклад!

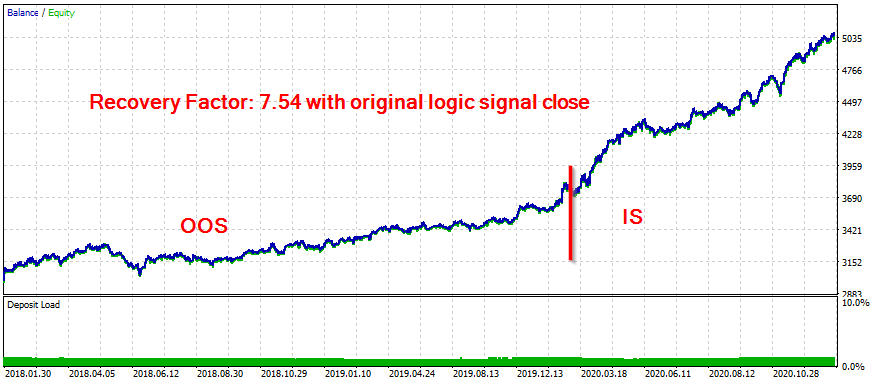

Хотя я все еще изучаю этот способ поиска паттернов (мой код еще очень сырой), идея добавления специфических принудительных временных закрытий поверх оригинального закрытия стратегии уже добавила большую ценность в пару моих собственных советников, увеличив их производительность даже на образцах данных OOS и Validation.

Большое спасибо!

Вы очень близко приблизились к идеалу.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Комбинационный скальпинг: сделки из прошлого или повышение результативности будущих сделок:

На рассмотрение предлагается описание технологии повышения результативности любой автоматизированной торговой системы. В статье кратко раскрывается идея, базовые основы, возможности и недостатки метода.

Представьте: есть пушка (некая торговая система или алгоритм) и 2 ящика снарядов к ней – один с плюсовыми сделками (прибыльными), а другой – с минусовыми (убыточными). Если их отстрелять и изучить воронки на поле боя, то окажется, что существуют плюсовые сделки, которые на протяжении всей истории стрельбищ никогда не попадают в минусовые воронки.

Визуально это может выглядеть так:Рисунок 1. Цифровое поле истории торгов

Автор: Oleg Besedin