Машинное обучение и Data Science (Часть 44): Прогнозирование OHLC-рядов Forex методом векторной авторегрессии (VAR)

Содержание

- Что такое векторная авторегрессия (VAR)?

- Математика в основе векторной авторегрессии

- Предположения, лежащие в основе модели VAR

- Реализация модели VAR для значений OHLC на Python

- Прогнозирование вне выборки с использованием модели VAR

- Торговый робот на основе VAR

- Заключительные мысли

Что такое векторная авторегрессия (VAR)?

Это традиционный статистический инструмент прогнозирования временных рядов, используемый для исследования динамических взаимосвязей между несколькими переменными временного ряда. В отличие от одномерных авторегрессионных моделей, таких как ARIMA (мы обсуждали ее в предыдущей статье), которые прогнозируют только одну переменную на основе ее прошлых значений, VAR-модели исследуют взаимосвязь множества переменных.

Для этого они моделируют каждую переменную как функцию не только ее собственных прошлых значений, но и прошлых значений других переменных в системе. В этой статье мы рассмотрим основы векторной авторегрессии и ее применение в трейдинге.

Происхождение

Векторная авторегрессия была впервые представлена в 1960-х годах экономистом Клайвом Грейнджером. Его открытия заложили основы для понимания и моделирования динамических взаимодействий между экономическими факторами. VAR-модели получили широкое распространение в эконометрике и макроэкономике в 1970–1980-х годах.

Эта техника является многомерным вариантом авторегрессионных (AR) моделей. Традиционные AR модели, такие как ARIMA, анализируют зависимость одной переменной от ее лагов, модели VAR рассматривают несколько переменных одновременно. В VAR каждая переменная регрессируется по собственным лагам, а также по лагам других переменных системы.

В предыдущей статье мы обсуждали ARIMA и выяснили, что она не может учитывать несколько переменных в процессе обучения и прогнозирования. В этой статье мы рассмотрим VAR — модель, которую некоторые могут считать предшественницей ARIMA, поскольку она пытается решить проблему одномерного прогнозирования временных рядов.

Чтобы понять технику в основе модели, рассмотрим ее математическую структуру.

Математика в основе векторной авторегрессии

Главное отличие других авторегрессионных моделей (AR, ARMA, ARIMA) от VAR заключается в том, что первые модели являются однонаправленными (переменные-предикторы влияют на целевую переменную, но не наоборот), а VAR — двунаправленная.

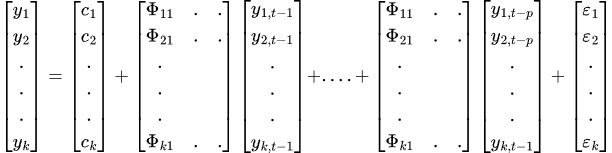

Математически модель VAR(p) с 'p' лагами может быть представлена как:

![]()

где:

- c — константный член (интерсепт) модели

-

— коэффициент лагов Y до порядка p

— коэффициент лагов Y до порядка p -

— значение временного ряда в момент времени t

— значение временного ряда в момент времени t -

— ошибка в момент времени t

— ошибка в момент времени t

K-мерная модель VAR порядка P, обозначаемая как VAR(p), для k=2 примет вид:

Для VAR-модели существует несколько переменных временного ряда, которые влияют друг на друга. Модель представлена системой уравнений, по одному уравнению на каждую переменную. В матричной форме формула выглядит следующим образом:

Окончательное уравнение VAR будет таким:

Чтобы результаты VAR были корректными и надежными, необходимо соблюдение ряда предпосылок и требований.

Предположения, лежащие в основе модели VAR

- Линейность

Как видно из формулы, VAR является линейной моделью, поэтому все переменные, используемые в модели, должны быть линейными (т.е. выражаться как взвешенные суммы лагов). - Стационарность

Все переменные должны быть стационарными, т.е. среднее, дисперсия и ковариация каждой характеристики временного ряда должны быть постоянными во времени. Все нестационарные признаки необходимо преобразовать в стационарные. - Отсутствие точной мультиколлинеарности между признаками

Чтобы модель VAR работала правильно, объясняющие переменные не должны быть точной линейной комбинацией других. Это важно, поскольку позволяет избежать вырожденных матриц при оценивании методом OLS (т.е. матрица должна быть обратимой). Лишние признаки необходимо удалить или использовать метод регуляризации.

должна быть обратимой). Лишние признаки необходимо удалить или использовать метод регуляризации. - Отсутствие автокорреляции остатков

Предполагается, что остатки не коррелированы во времени и представляют собой белый шум. Автокорреляция искажает стандартные ошибки и делает статистические тесты недействительными. - Достаточное количество наблюдений

VAR предполагает наличие достаточного объема данных для оценки параметров. На вход модели нужно подавать максимальное количество информации, чтобы она была эффективной.

Далее посмотрим, как реализовать модель на Python.

Реализация модели VAR на OHLC значениях в Python

Начнем с установки всех зависимостей Python. Файл requirements.txt находится в разделе вложений.

pip install -r requirements.txt

Импорт.

import pandas as pd import numpy as np import seaborn as sns import matplotlib.pyplot as plt import warnings # Suppress all warnings warnings.filterwarnings("ignore") sns.set_style("darkgrid")

Импортируем значения Open, High, Low и Close из MetaTrader 5.

symbol = "EURUSD" timeframe = mt5.TIMEFRAME_D1 if not mt5.symbol_select(symbol, True): print("Failed to select and add a symbol to the MarketWatch, Error = ",mt5.last_error) quit() rates = mt5.copy_rates_from_pos(symbol, timeframe, 1, 10000) df = pd.DataFrame(rates) # convert rates into a pandas dataframe df

Результаты.

| time | open | high | low | close | tick_volume | spread | real_volume | |

|---|---|---|---|---|---|---|---|---|

| 0 | 611280000 | 1.00780 | 1.01050 | 1.00630 | 1.00760 | 821 | 50 | 0 |

| 1 | 611366400 | 0.99620 | 1.00580 | 0.99100 | 0.99600 | 2941 | 50 | 0 |

| 2 | 611452800 | 0.99180 | 0.99440 | 0.98760 | 0.99190 | 1351 | 50 | 0 |

| 3 | 611539200 | 0.99330 | 0.99370 | 0.99310 | 0.99310 | 101 | 50 | 0 |

| 4 | 611798400 | 0.97360 | 0.97360 | 0.97320 | 0.97360 | 81 | 50 | 0 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 9995 | 1748390400 | 1.13239 | 1.13453 | 1.12838 | 1.12910 | 153191 | 0 | 0 |

| 9996 | 1748476800 | 1.12918 | 1.13849 | 1.12105 | 1.13659 | 191948 | 0 | 0 |

| 9997 | 1748563200 | 1.13630 | 1.13901 | 1.13127 | 1.13470 | 186924 | 0 | 0 |

| 9998 | 1748822400 | 1.13435 | 1.14500 | 1.13412 | 1.14436 | 168697 | 0 | 0 |

| 9999 | 1748908800 | 1.14385 | 1.14549 | 1.13642 | 1.13708 | 147424 | 0 | 0 |

Мы получили 10 000 баров с дневного таймфрейма. Это большой объем, этих данных должно быть достаточно для модели.

Поскольку модель будет использоваться на значениях OHLC, удалим все остальные столбцы.

ohlc_df = df.drop(columns=[ "time", "tick_volume", "spread", "real_volume" ]) ohlc_df

Я решил использовать только OHLC, так как верю, что существует сильная взаимосвязь между этими переменными, которую модель может выявить. Не говоря уже о том, что эти четыре переменные являются фундаментальными характеристиками финансовых инструментов.

Поскольку модель предполагает стационарность признаков, а OHLC значения не являются стационарными, необходимо сделать их стационарными, дифференцируя каждое значение относительно предыдущего один раз.

stationary_df = pd.DataFrame() for col in df.columns: stationary_df["Diff_"+col] = df[col].diff() stationary_df.dropna(inplace=True) stationary_df

Результаты.

| Diff_Open | Diff_High | Diff_Low | Diff_Close | |

|---|---|---|---|---|

| 1 | 0.00080 | 0.00180 | -0.01670 | -0.00950 |

| 2 | -0.00960 | -0.00840 | -0.01370 | -0.01880 |

| 3 | -0.01870 | -0.01930 | -0.00350 | -0.00190 |

| 4 | -0.00180 | -0.00210 | -0.00590 | -0.00870 |

| 5 | -0.00890 | -0.00310 | -0.01300 | -0.01200 |

| ... | ... | ... | ... | ... |

При получении новых переменных, также можно проверить их стационарность.

from statsmodels.tsa.stattools import adfuller for col in stationary_df.columns: result = adfuller(stationary_df[col]) print(f'{col} p-value: {result[1]}')

Результаты.

Diff_Open p-value: 0.0 Diff_High p-value: 1.0471939301334604e-28 Diff_Low p-value: 1.1015540451195308e-23 Diff_Close p-value: 0.0

Чтобы данные считались стационарными, значение P должно быть меньше 0,05 (<0,05). У нас p меньше 0,05, значит, данные подходят для работы.

Снова, согласно предположениям VAR, между признаками не должно быть идеальной мультиколлинеарности. Проверим это.

stationary_df.corr()

Результаты.

| Diff_Open | Diff_High | Diff_Low | Diff_Close | |

|---|---|---|---|---|

| Diff_Open | 1.000000 | 0.565829 | 0.563516 | 0.036347 |

| Diff_High | 0.565829 | 1.000000 | 0.452775 | 0.564026 |

| Diff_Low | 0.563516 | 0.452775 | 1.000000 | 0.557139 |

| Diff_Close | 0.036347 | 0.564026 | 0.557139 | 1.000000 |

Матрица корреляций между признаками выглядит корректно. Можно также проверить средний модуль коэффициента корреляции всей матрицы, должно быть |p| < 0,8.

print("Mean absolute |p|:", np.abs(np.corrcoef(stationary_df, rowvar=False).mean()))

Результаты.

Mean absolute |p|: 0.5924538886295351 Выбор оптимального числа лагов

Судя по формуле, VAR использует прошлую информацию (лаги) для прогнозирования будущего, поэтому необходимо определить оптимальное количество лагов. Удобно, что функция VAR из библиотеки statsmodels позволяет выбрать число лагов по нескольким критериям:

- AIC (критерий Акаике)

- BIC (байесовский критерий/критерий Шварца)

- FPE (ошибка финального прогноза)

- HQIC (критерий Ханнана-Квина)

# Select optimal lag using AIC lag_order = model.select_order(maxlags=30) print(lag_order.summary())

Результаты.

VAR Order Selection (* highlights the minimums) ================================================== AIC BIC FPE HQIC -------------------------------------------------- 0 -41.87 -41.87 6.537e-19 -41.87 1 -45.15 -45.14 2.457e-20 -45.15 2 -45.63 -45.60 1.530e-20 -45.62 3 -45.85 -45.81 1.225e-20 -45.84 4 -45.99 -45.94 1.065e-20 -45.97 5 -46.18 -46.12 8.805e-21 -46.16 6 -46.24 -46.17 8.256e-21 -46.22 7 -46.28 -46.20 7.951e-21 -46.25 8 -46.31 -46.22 7.708e-21 -46.28 9 -46.34 -46.24 7.471e-21 -46.31 10 -46.36 -46.24 7.368e-21 -46.32 11 -46.41 -46.28 6.979e-21 -46.37 12 -46.42 -46.28 6.890e-21 -46.38 13 -46.44 -46.28 6.806e-21 -46.38 14 -46.45 -46.28 6.730e-21 -46.39 15 -46.45 -46.28 6.697e-21 -46.39 16 -46.46 -46.28 6.628e-21 -46.40 17 -46.49 -46.29* 6.460e-21 -46.42 18 -46.50 -46.28 6.419e-21 -46.42 19 -46.50 -46.28 6.383e-21 -46.43 20 -46.50 -46.27 6.358e-21 -46.43 21 -46.51 -46.27 6.306e-21 -46.43 22 -46.52 -46.26 6.292e-21 -46.43 23 -46.53 -46.26 6.216e-21 -46.44 24 -46.53 -46.25 6.185e-21 -46.44 25 -46.54 -46.24 6.162e-21 -46.44 26 -46.54 -46.24 6.113e-21 -46.44 27 -46.55 -46.23 6.092e-21 -46.44 28 -46.55 -46.22 6.086e-21 -46.44 29 -46.56* -46.22 6.031e-21* -46.44* 30 -46.56 -46.21 6.033e-21 -46.44 --------------------------------------------------

В каждой строке показаны значения для разных порядков лагов. Значение, отмеченное звездочкой, является минимальным по данному критерию и указывает на "лучший" порядок согласно этому критерию.

Итак, вот какие значения мы получили:

- AIC — лучший показатель при значения лага 29 (значение -46.56)

- BIC — наилучшая модель получилась при кол-во лагов 17 (значение -46,29).

- FPE — кол-во лагов 29 (-6.031e-21)

- HQIC — лучший результат с 29 лагами (-46.44)

Чаще всего для выбора модели используются AIC и BIC. AIC, как правило, выбирает более сложные модели (с большим количеством лагов), а BIC наказывает за сложность, часто выбирая более простые модели.

HQIC занимает промежуточное положение между AIC и BIC, а метод FPE анализирует ошибку прогнозирования.

Обучим модель со значением лагов, полученным по критерию AIC.

# Fit the model with selected lag results = model.fit(lag_order.aic) print(results.summary())

Результаты.

Summary of Regression Results ================================== Model: VAR Method: OLS Date: Wed, 04, Jun, 2025 Time: 10:40:37 -------------------------------------------------------------------- No. of Equations: 4.00000 BIC: -46.2188 Nobs: 9970.00 HQIC: -46.4425 Log likelihood: 175968. FPE: 6.03280e-21 AIC: -46.5571 Det(Omega_mle): 5.75774e-21 -------------------------------------------------------------------- Results for equation diff_open ================================================================================= coefficient std. error t-stat prob --------------------------------------------------------------------------------- const -0.000002 0.000013 -0.115 0.908 L1.diff_open -0.959329 0.010918 -87.867 0.000 L1.diff_high 0.009878 0.004957 1.993 0.046 L1.diff_low 0.006869 0.005010 1.371 0.170 L1.diff_close 0.995718 0.004583 217.244 0.000 L2.diff_open -0.935345 0.015071 -62.062 0.000 L2.diff_high 0.007118 0.006749 1.055 0.292 L2.diff_low 0.022288 0.006819 3.268 0.001 L2.diff_close 0.939861 0.011863 79.226 0.000 L3.diff_open -0.906595 0.018115 -50.045 0.000 L3.diff_high 0.003072 0.007954 0.386 0.699 L3.diff_low 0.018535 0.008097 2.289 0.022 L3.diff_close 0.910898 0.015703 58.006 0.000 L4.diff_open -0.898803 0.020501 -43.841 0.000 L4.diff_high 0.003670 0.008912 0.412 0.681 L4.diff_low 0.015668 0.009103 1.721 0.085 L4.diff_close 0.886824 0.018628 47.606 0.000 L5.diff_open -0.867308 0.022560 -38.445 0.000 L5.diff_high 0.001318 0.009676 0.136 0.892 L5.diff_low -0.000027 0.009942 -0.003 0.998 L5.diff_close 0.884632 0.020996 42.133 0.000 ... ... ... L29.diff_open -0.005922 0.004617 -1.283 0.200 L29.diff_high 0.007026 0.004956 1.418 0.156 L29.diff_low 0.004387 0.005005 0.876 0.381 L29.diff_close 0.035169 0.010568 3.328 0.001 ================================================================================= Results for equation diff_high ================================================================================= coefficient std. error t-stat prob --------------------------------------------------------------------------------- const 0.000008 0.000048 0.165 0.869 L1.diff_open -0.010294 0.038697 -0.266 0.790 L1.diff_high -0.887555 0.017570 -50.515 0.000 L1.diff_low -0.020634 0.017757 -1.162 0.245 L1.diff_close 0.969305 0.016245 59.667 0.000 L2.diff_open 0.006028 0.053418 0.113 0.910 L2.diff_high -0.838250 0.023920 -35.043 0.000 L2.diff_low -0.057396 0.024169 -2.375 0.018 L2.diff_close 0.914246 0.042047 21.744 0.000 L3.diff_open -0.160354 0.064208 -2.497 0.013 L3.diff_high -0.807663 0.028191 -28.650 0.000 L3.diff_low -0.042960 0.028698 -1.497 0.134 L3.diff_close 0.869460 0.055659 15.621 0.000 L4.diff_open -0.168775 0.072664 -2.323 0.020 L4.diff_high -0.785399 0.031589 -24.863 0.000 L4.diff_low -0.054113 0.032265 -1.677 0.094 L4.diff_close 1.013851 0.066026 15.355 0.000 L5.diff_open -0.146275 0.079959 -1.829 0.067 L5.diff_high -0.746785 0.034295 -21.775 0.000 L5.diff_low -0.098885 0.035238 -2.806 0.005 L5.diff_close 1.012989 0.074419 13.612 0.000 ... ... ... L27.diff_open 0.020345 0.053645 0.379 0.705 L27.diff_high -0.153391 0.028136 -5.452 0.000 L27.diff_low -0.065690 0.028874 -2.275 0.023 L27.diff_close 0.251005 0.062004 4.048 0.000 L28.diff_open -0.005863 0.040235 -0.146 0.884 L28.diff_high -0.087603 0.023901 -3.665 0.000 L28.diff_low 0.008246 0.024229 0.340 0.734 L28.diff_close 0.134924 0.051754 2.607 0.009 L29.diff_open -0.000480 0.016364 -0.029 0.977 L29.diff_high -0.051136 0.017564 -2.911 0.004 L29.diff_low 0.035083 0.017741 1.977 0.048 L29.diff_close 0.054123 0.037457 1.445 0.148 ================================================================================= Results for equation diff_low ================================================================================= coefficient std. error t-stat prob --------------------------------------------------------------------------------- const 0.000005 0.000047 0.101 0.920 L1.diff_open 0.024212 0.038141 0.635 0.526 L1.diff_high -0.058570 0.017317 -3.382 0.001 L1.diff_low -0.904567 0.017501 -51.686 0.000 L1.diff_close 0.976598 0.016012 60.993 0.000 L2.diff_open 0.067049 0.052650 1.274 0.203 L2.diff_high -0.084679 0.023576 -3.592 0.000 L2.diff_low -0.866233 0.023822 -36.363 0.000 L2.diff_close 0.937652 0.041442 22.626 0.000 L3.diff_open 0.065284 0.063284 1.032 0.302 L3.diff_high -0.108128 0.027785 -3.892 0.000 L3.diff_low -0.791679 0.028285 -27.989 0.000 L3.diff_close 0.844047 0.054858 15.386 0.000 L4.diff_open 0.018366 0.071619 0.256 0.798 L4.diff_high -0.116216 0.031134 -3.733 0.000 L4.diff_low -0.747223 0.031801 -23.497 0.000 L4.diff_close 0.816060 0.065076 12.540 0.000 L5.diff_open -0.040872 0.078809 -0.519 0.604 L5.diff_high -0.110998 0.033802 -3.284 0.001 L5.diff_low -0.731241 0.034731 -21.054 0.000 L5.diff_close 0.832344 0.073348 11.348 0.000 ... ... ... L29.diff_open 0.024357 0.016128 1.510 0.131 L29.diff_high 0.026179 0.017312 1.512 0.130 L29.diff_low -0.072592 0.017486 -4.151 0.000 L29.diff_close 0.051738 0.036919 1.401 0.161 ================================================================================= Results for equation diff_close ================================================================================= coefficient std. error t-stat prob --------------------------------------------------------------------------------- const 0.000013 0.000071 0.185 0.853 L1.diff_open 0.037592 0.057827 0.650 0.516 L1.diff_high 0.007085 0.026256 0.270 0.787 L1.diff_low 0.011658 0.026535 0.439 0.660 L1.diff_close -0.020373 0.024276 -0.839 0.401 L2.diff_open 0.150341 0.079825 1.883 0.060 L2.diff_high -0.035345 0.035745 -0.989 0.323 L2.diff_low -0.041114 0.036117 -1.138 0.255 L2.diff_close -0.012920 0.062832 -0.206 0.837 L3.diff_open -0.000054 0.095949 -0.001 1.000 L3.diff_high -0.047439 0.042126 -1.126 0.260 L3.diff_low 0.028500 0.042884 0.665 0.506 L3.diff_close -0.113979 0.083173 -1.370 0.171 L4.diff_open -0.083562 0.108585 -0.770 0.442 L4.diff_high -0.083193 0.047204 -1.762 0.078 L4.diff_low 0.055907 0.048215 1.160 0.246 L4.diff_close 0.026375 0.098665 0.267 0.789 L5.diff_open -0.148622 0.119487 -1.244 0.214 L5.diff_high -0.065192 0.051248 -1.272 0.203 L5.diff_low 0.011819 0.052658 0.224 0.822 L5.diff_close 0.125327 0.111207 1.127 0.260 ... ... ... L29.diff_open 0.002852 0.024453 0.117 0.907 L29.diff_high -0.011652 0.026247 -0.444 0.657 L29.diff_low -0.004191 0.026511 -0.158 0.874 L29.diff_close 0.070689 0.055974 1.263 0.207 ================================================================================= Correlation matrix of residuals diff_open diff_high diff_low diff_close diff_open 1.000000 0.223818 0.241416 0.126479 diff_high 0.223818 1.000000 0.452061 0.770309 diff_low 0.241416 0.452061 1.000000 0.765777 diff_close 0.126479 0.770309 0.765777 1.000000

Как и другие традиционные статистические модели временных рядов, VAR предоставляет подробную сводку результатов работы модели и характеристик переменных. Такой анализ помогает лучше понять модель. Давайте кратко проанализируем результаты

-------------------------------------------------------------------- No. of Equations: 4.00000 BIC: -46.2188 Nobs: 9970.00 HQIC: -46.4425 Log likelihood: 175968. FPE: 6.03280e-21 AIC: -46.5571 Det(Omega_mle): 5.75774e-21

- Кол-во уравнений: 4 означает, что модель содержит 4 эндогенные переменные: diff_open, diff_high, diff_low, diff_close.

- Nobs (количество использованных наблюдений) - поскольку мы выбрали критерий AIC, который использует 29 лагов, 29+1 признаков не были включены в процесс обучения (оценки), так как эти значения использовались в качестве начальных лагов.

- AIC, BIC, HQIC и FPE все значения отрицательны (что нормально) и указывают на хорошее соответствие модели данным.

- Log Likelihood (логарифмическая функция подобия) - высокое положительное значение указывает на хорошее качество обучения модели.

Результаты по каждому уравнению

Для каждой переменной (diff_open, diff_high, diff_low и diff_close) представлены:

- Коэффициенты

Они показывают влияние каждого лагированного признака (L1, L2 и т.д.) на текущее значение. Коэффициенты отражают направление и величину влияния соответствующих лагированных переменных на текущее значение. Положительный знак указывает на прямую связь, отрицательный — на обратную.

Например:

Results for equation diff_open ================================================================================= coefficient std. error t-stat prob --------------------------------------------------------------------------------- const -0.000002 0.000013 -0.115 0.908 L1.diff_open -0.959329 0.010918 -87.867 0.000

Коэффициент -0,959329 означает, что увеличение diff_open на 1 единицу на вчерашнем шаге (lag-1) связано с уменьшением сегодняшнего diff_open на 0,959329 единицы при условии постоянства всех остальных переменных. -

Стандартная ошибка

Отражает точность оценок коэффициентов. -

t-stat

Показывает статистическую значимость. Чем больше абсолютное значение |t-stat|, тем значимее переменная. Большое абсолютное значение (например, |t|>2) указывает на статистическую значимость.

Например, |(-87,867)| = 87,867 — очень большое значение, что говорит о высокой значимости влияния переменной diff_open на лаге 1 (не случайное). -

prob

Значение P, связанное с t-статистикой коэффициента. Оно показывает, имеет ли конкретная лагированная переменная значимое влияние на текущее значение зависимой переменной.

Если prob ≤ 0,05, переменная считается статистически значимой.

Матрица остаточной корреляции

Correlation matrix of residuals diff_open diff_high diff_low diff_close diff_open 1.000000 0.223818 0.241416 0.126479 diff_high 0.223818 1.000000 0.452061 0.770309 diff_low 0.241416 0.452061 1.000000 0.765777 diff_close 0.126479 0.770309 0.765777 1.000000

Показывает корреляцию между ошибками прогнозирования в разных уравнениях.

Высокая корреляция между diff_high/diff_close (0,77) и diff_low/diff_close (примерно 0,766) указывает на наличие общих необъясненных факторов, влияющих на эти пары переменных.

Прогнозирование вне выборки с использованием модели VAR

Как и в случае с моделью ARIMA, о которой мы говорили в предыдущей статье, прогнозирование вне выборки с помощью VAR является достаточно сложной задачей. В отличие от моделей машинного обучения, эти модели необходимо регулярно обновлять с учетом новой информации.

Для этого создадим функцию.

def forecast_next(model_res, symbol, timeframe): forecast = None # Get required lags for prediction rates = mt5.copy_rates_from_pos(symbol, timeframe, 0, model_res.k_ar+1) # Get rates starting at the current bar to bars=lags used during training if rates is None or len(rates) < model_res.k_ar+1: print("Failed to get copy rates Error =", mt5.last_error()) return forecast, None # Prepare input data and make forecast input_data = pd.DataFrame(rates)[["open", "high", "low", "close"]].values stationary_input = np.diff(input_data, axis=0)[-model_res.k_ar:] # get the recent values equal to the number of lags used by the model try: forecast = model_res.forecast(stationary_input, steps=1) # predict the next price except Exception as e: print("Failed to forecast: ", str(e)) return forecast, None try: updated_data = np.vstack([model_res.endog, stationary_input[-1]]) # concatenate new/last datapoint to the data used during previous training updated_model = VAR(updated_data).fit(maxlags=model_res.k_ar) # Retrain the model with new data except Exception as e: print("Failed to update the model: ", str(e)) return forecast, None return forecast, updated_model

Чтобы получить прогноз, нужно использовать обученную модель и обновлять ее после каждого прогноза - для этого будем переназначать переменную самой себе.

res_model = results # Initial model forecast, res_model = forecast_next(model_res=res_model, symbol=symbol, timeframe=timeframe) forecast_df = pd.DataFrame(forecast, columns=stationary_df.columns) print("next forecasted:\n", forecast_df)

Результаты.

next forecasted: diff_open diff_high diff_low diff_close 0 0.00435 0.003135 0.001032 -0.000655

Чтобы упростить процесс обучения и прогнозирования, обернем все в класс.

Файл VAR.py

import pandas as pd import numpy as np import MetaTrader5 as mt5 from statsmodels.tsa.api import VAR class VARForecaster: def __init__(self, symbol: str, timeframe: int): self.symbol = symbol self.timeframe = timeframe self.model = None def train(self, start_bar: int=1, total_bars: int=10000, max_lags: int=30): """Trains the VAR model using the collected OHLC from given bars from MetaTrader5 start_bar: int: The recent bar according to copyrates_from_pos total_bars: int: Total number of bars to use for training max_lags: int: The maximum number of lags to use """ self.max_lags = max_lags if not mt5.symbol_select(self.symbol, True): print("Failed to select and add a symbol to the MarketWatch, Error = ",mt5.last_error()) quit() rates = mt5.copy_rates_from_pos(self.symbol, self.timeframe, start_bar, total_bars) if rates is None: print("Failed to get copy rates Error =", mt5.last_error()) return if total_bars < max_lags: print(f"Failed to train, max_lags: {max_lags} must be > total_bars: {total_bars}") return train_df = pd.DataFrame(rates) # convert rates into a pandas dataframe train_df = train_df[["open", "high", "low", "close"]] stationary_df = np.diff(train_df, axis=0) # Convert OHLC values into stationary ones by differenciating them self.model = VAR(stationary_df) # Select optimal lag using AIC lag_order = self.model.select_order(maxlags=self.max_lags) print(lag_order.summary()) # Fit the model with selected lag self.model_results = self.model.fit(lag_order.aic) print(self.model_results.summary()) def forecast_next(self): """Gets recent OHLC from MetaTrader5 and predicts the next differentiated prices Returns: np.array: predicted values """ forecast = None # Get required lags for prediction rates = mt5.copy_rates_from_pos(self.symbol, self.timeframe, 0, self.model_results.k_ar+1) # Get rates starting at the current bar to bars=lags used during training if rates is None or len(rates) < self.model_results.k_ar+1: print("Failed to get copy rates Error =", mt5.last_error()) return forecast # Prepare input data and make forecast input_data = pd.DataFrame(rates)[["open", "high", "low", "close"]] stationary_input = np.diff(input_data, axis=0)[-self.model_results.k_ar:] # get the recent values equal to the number of lags used by the model try: forecast = self.model_results.forecast(stationary_input, steps=1) # predict the next price except Exception as e: print("Failed to forecast: ", str(e)) return forecast try: updated_data = np.vstack([self.model_results.endog, stationary_input[-1]]) # concatenate new/last datapoint to the data used during previous training updated_model = VAR(updated_data).fit(maxlags=self.model_results.k_ar) # Retrain the model with new data except Exception as e: print("Failed to update the model: ", str(e)) return forecast self.model = updated_model return forecast

Теперь реализуем все это в виде торгового робота на Python.

Торговый робот на основе VAR

Используя класс, показанный выше, который позволяет обучить модель и прогнозировать следующие значения, внедрим эти предсказанные результаты в торговую стратегию.

В предыдущем примере мы использовали стационарные значения, полученные путем дифференцирования текущих значений относительно предыдущих. И хотя в целом этот подход работает, он не очень практичен для построения торговой стратегии.

Вместо этого определим разницу между открытием и максимумом свечи, чтобы измерить движение цены вверх от открытия, и разницу между открытием и минимумом, чтобы измерить движение цены вниз от открытия.

Эти два значения позволяют отслеживать движение свечи вверх и вниз, а предсказанные значения можно использовать для установки стоп-лосса и тейк-профита.

Изменим признаки, используемые в модели.

# Prepare input data and make forecast input_data = pd.DataFrame(rates)[["open", "high", "low", "close"]] stationary_input = pd.DataFrame({ "high_open": input_data["high"] - input_data["open"], "open_low": input_data["open"] - input_data["low"] })

Полученные признаки после дифференцирования, скорее всего, являются стационарными (проверка не требуется на данном этапе).

В основном файле робота добавим процесс обучения и вывод прогнозных значений.

Файл VAR-TradingRobot.py

import MetaTrader5 as mt5 import schedule import time from VAR import VARForecaster symbol = "EURUSD" timeframe = mt5.TIMEFRAME_D1 mt5_path = r"c:\Users\Omega Joctan\AppData\Roaming\Pepperstone MetaTrader 5\terminal64.exe" # replace this with a desired MT5 path if not mt5.initialize(mt5_path): # initialize MetaTrader5 print("Failed to initialize MetaTrader5, error =", mt5.last_error()) quit() var_model = VARForecaster(symbol=symbol, timeframe=timeframe) var_model.train(start_bar=1, total_bars=10000, max_lags=30) # Train the VAR Model def get_next_forecast(): print(var_model.forecast_next()) schedule.every(1).minutes.do(get_next_forecast) while True: schedule.run_pending() time.sleep(60) else: mt5.shutdown()

Результаты.

[[0.00464001 0.00439884]]

У нас получилось два отдельных прогноза для high_open и open_low. Создадим теперь простую торговую стратегию на основе скользящей средней.

Файл VAR-TradingRobot.py

import MetaTrader5 as mt5 import schedule import time import ta from VAR import VARForecaster from Trade.Trade import CTrade from Trade.SymbolInfo import CSymbolInfo from Trade.PositionInfo import CPositionInfo import numpy as np import pandas as pd symbol = "EURUSD" timeframe = mt5.TIMEFRAME_D1 mt5_path = r"c:\Users\Omega Joctan\AppData\Roaming\Pepperstone MetaTrader 5\terminal64.exe" # replace this with a desired MT5 path if not mt5.initialize(mt5_path): # initialize MetaTrader5 print("Failed to initialize MetaTrader5, error =", mt5.last_error()) quit() var_model = VARForecaster(symbol=symbol, timeframe=timeframe) var_model.train(start_bar=1, total_bars=10000, max_lags=30) # Train the VAR Model # Initlalize the trade classes MAGICNUMBER = 5062025 SLIPPAGE = 100 m_trade = CTrade(magic_number=MAGICNUMBER, filling_type_symbol=symbol, deviation_points=SLIPPAGE) m_symbol = CSymbolInfo(symbol=symbol) m_position = CPositionInfo() ##################################################### def pos_exists(pos_type: int, magic: int, symbol: str) -> bool: """Checks whether a position exists given a magic number, symbol, and the position type Returns: bool: True if a position is found otherwise False """ if mt5.positions_total() < 1: # no positions whatsoever return False positions = mt5.positions_get() for position in positions: if m_position.select_position(position): if m_position.magic() == magic and m_position.symbol() == symbol and m_position.position_type()==pos_type: return True return False def trading_strategy(): forecasts_arr = var_model.forecast_next().flatten() high_open = forecasts_arr[0] open_low = forecasts_arr[1] print(f"high_open: ",high_open, " open_low: ",open_low) # Get the information about the market rates = mt5.copy_rates_from_pos(symbol, timeframe, 0, 50) # Get the last 50 bars information rates_df = pd.DataFrame(rates) if rates is None: print("Failed to get copy rates Error =", mt5.last_error()) return sma_buffer = ta.trend.sma_indicator(close=rates_df["close"], window=20) m_symbol.refresh_rates() if rates_df["close"].iloc[-1] > sma_buffer.iloc[-1]: # current closing price is above sma20 if pos_exists(pos_type=mt5.POSITION_TYPE_BUY, symbol=symbol, magic=MAGICNUMBER) is False: # If a buy position doesn't exist m_trade.buy(volume=m_symbol.lots_min(), symbol=symbol, price=m_symbol.ask(), sl=m_symbol.ask()-open_low, tp=m_symbol.ask()+high_open) else: # if the closing price is below the moving average if pos_exists(pos_type=mt5.POSITION_TYPE_SELL, symbol=symbol, magic=MAGICNUMBER) is False: # If a buy position doesn't exist m_trade.sell(volume=m_symbol.lots_min(), symbol=symbol, price=m_symbol.bid(), sl=m_symbol.bid()+high_open, tp=m_symbol.bid()-open_low) schedule.every(1).minutes.do(trading_strategy) while True: schedule.run_pending() time.sleep(60) else: mt5.shutdown()

Здесь традиционно используем торговые классы. Проверяем, есть ли на счете уже открытая позиция того же типа. Если нет, открываем позицию. Прогнозные значения high_open и open_low используем для установки тейк-профита и стоп-лосса для покупки и наоборот для продажи.

В качестве сигнала подтверждения используем индикатор простой скользящей средней с периодом 20. Если текущая цена закрытия выше скользящей средней — открываем покупку. В противном случае — продажу.

Результаты.

Заключительные мысли

Векторная авторегрессия — это классическая модель временных рядов с возможностью прогнозирования нескольких регрессионных признаков, чего большинство моделей машинного обучения не умеют.

Преимущества таких моделей:

- Гибкая структура лагов, позволяющая использовать разные длины лагов для различных переменных.

- Захватывает взаимозависимости (динамические связи между переменными).

- Не требует строгой экзогенности, как в традиционных регрессионных моделях.

Однако есть и недостатки:

- Чувствительность к стационарности признаков — модель работает лучше всего на стационарных данных.

- Предполагает линейную зависимость между переменной и ее лагами, что не всегда реализуемо на финансовых рынках.

- Возможна подгонка при большом количестве переменных и лагов.

Цель статьи — рассказать о модели VAR, ее особенностях и применении к торговым данным, поскольку информации по этому вопросу в сети немного. Призываю всех экспериментировать и дорабатывать эти идеи под свои потребности.

Всем удачи!

Таблица вложений

| Имя файла | Описание и назначение |

|---|---|

| Trade/* | Торговые классы, аналогичные MQL5, на языке Python. |

| error_description.py | Содержит описания кодов ошибок MetaTrader 5. |

| forex-ts-forecasting-using-var.ipynb | Блокнот Jupyter, содержащий примеры для обучения. |

| VAR.py | Содержит класс, использующий модель VAR для обучения и построения прогнозов. |

| VAR-TradingRobot.py | Торговый робот, который открывает сделки на покупку и продажу на основе прогнозов, сделанных моделью VAR. |

Перевод с английского произведен MetaQuotes Ltd.

Оригинальная статья: https://www.mql5.com/en/articles/18371

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования