Artigos sobre como automatizar sistemas de negociação na linguagem MQL5

Leia artigos sobre sistemas de negociação baseados em uma ampla diversidade de conceitos. Aprenda a usar métodos estatísticos e padrões sobre velas japonesas, a filtrar sinais e dominar indicadores 'semáforo'.

Graças ao Assistente MQL5, e sem ter que programar, você pode criar robôs para testar rapidamente suas ideias de negociação, além de aprender sobre algoritmos genéticos, entre outras coisas.

Novo artigo

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Como desenvolver um sistema de negociação baseado no indicador ADX

Neste artigo, nós continuaremos nossa série sobre como projetar um sistema

de negociação usando os indicadores mais populares e falaremos sobre o

indicador Índice Direcional Médio (ADX). Nós aprenderemos este indicador

em detalhes para entendê-lo bem e aprenderemos como usá-lo através de uma

estratégia simples. Ao aprender algo profundamente, nós podemos obter mais

"insights" e podemos usá-lo melhor.

Desenvolvendo um EA de negociação do zero (Parte 26): Em direção ao futuro (I)

Vamos levar nosso sistema de ordens para um outro patamar, mas antes temos algumas coisas a resolver. O problema é que existem questões que são dependentes de como você deseja operar e que tipo de coisa você estará fazendo no momento em que estiver operando.

Desenvolvendo um EA de negociação do zero (Parte 25): Dado robustez ao sistema (II)

Aqui vamos terminar de dar uma alavancada na performance do EA ... então preparem-se para uma longa leitura. A primeira coisa que iremos fazer para dar robustez ao nosso EA será retirar tudo e absolutamente tudo que não faça parte do sistema de negociação de entro do código.

Como desenvolver um sistema de negociação baseado no indicador Estocástico

Neste artigo, nós continuamos nossa série de aprendizado - desta vez, nós aprenderemos como projetar um sistema de negociação usando um dos indicadores mais populares e úteis, que é o indicador Oscilador Estocástico, para construir um novo bloco em nosso conhecimento básico.

Desenvolvendo um EA de negociação do zero (Parte 24): Dado robustez ao sistema (I)

Neste artigo iremos deixar o sistema mais robusto, de forma que ele fique mais estável e seguro de ser usado. Uma das formas de se conseguir robustez é procuramos reutilizar ao máximo o código, desta forma ele será testado o tempo todo e em diversas ocasiões diferente, mas esta é apenas uma das formas, outra forma é o uso da programação OOP.

Como desenvolver um sistema de negociação baseado no indicador MACD

Neste artigo, nós aprenderemos uma nova ferramenta de nossa série: aprenderemos como projetar um sistema de negociação com base em um dos indicadores técnicos mais populares, o Moving Average Convergence Divergence (MACD).

Ciência de Dados e Aprendizado de Máquina (Parte 02): Regressão Logística

A classificação de dados é uma coisa crucial para um algotrader e um programador. Neste artigo, nós vamos nos concentrar em um dos algoritmos de classificação logística que provavelmente podem nos ajudar a identificar os Sims ou Nãos, as Altas e Baixas, Compras e Vendas.

Desenvolvendo um EA de negociação do zero (Parte 23): Um novo sistema de ordens (VI)

Deixando o sistema de ordens mais fluido. Aqui irei mostrar como e onde mudar no código para se ter algo mais fluído, onde você pode modificar os limites da posição muito mais rapidamente.

Como desenvolver um sistema de negociação baseado no indicador CCI

Neste novo artigo da nossa série para aprender a projetar os sistemas de negociação, eu apresentarei o indicador Commodities Channel Index (CCI), eu explicarei suas especificidades e compartilharei com você como criar um sistema de negociação baseado neste indicador.

Desenvolvendo um EA de negociação do zero (Parte 22): Um novo sistema de ordens (V)

Vamos continuar o desenvolvimento do novo sistema de ordens. Não é nada fácil implementar um sistema novo, muitas vezes nos deparamos com questões que dificultam muito os próximos passos, nestes casos temos que parar, e reanalisar a direção que esta sendo tomada.

Ciência de Dados e Aprendizado de Máquina (Parte 01): Regressão Linear

É hora de nós, como traders, treinarmos nossos sistemas e a nós mesmos para tomar decisões com base no que o número diz. Não aos nossos olhos, e o que nossas entranhas nos fazem acreditar, é para onde o mundo está indo, então vamos nos mover perpendicularmente à direção da onda.

Como desenvolver um sistema de negociação baseado no indicador RSI

Neste artigo, eu compartilharei com você um dos indicadores mais populares e comumente usados no mundo das negociações, o RSI. Você aprenderá como desenvolver um sistema de negociação usando este indicador.

Desenvolvendo um EA de negociação do zero (Parte 21): Um novo sistema de ordens (IV)

Finalmente o sistema visual estará funcionando .... não totalmente ainda. Aqui vamos terminar de fazer as mudanças básicas, e elas não serão poucas, serão muitas e todas elas necessárias e todo o trabalho será bastante interessante.

O que você pode fazer com as Médias Móveis

O artigo considera vários métodos de aplicação do indicador Média Móvel. Cada método que envolve uma análise de curva é acompanhado por indicadores que visualizam a ideia. Na maioria dos casos, as ideias mostradas aqui pertencem a seus autores respeitados. Minha única tarefa era reuni-los para permitir que você veja as principais abordagens e, esperançosamente, tome decisões de negociação mais razoáveis. Nível de proficiência em MQL5 — básico.

Como desenvolver um sistema de negociação baseado no indicador Envelopes

Neste artigo, eu compartilharei com você um dos métodos de como negociar pelas bandas. Desta vez, nós consideraremos o indicador Envelopes e veremos como é fácil criar algumas estratégias baseadas no indicador Envelopes.

Desenvolvendo um EA de negociação do zero (Parte 20): Um novo sistema de ordens (III)

Vamos continuar a implementação do novo sistema de ordens . A criação deste sistema é algo que demanda um bom domínio do MQL5, além de entender como de fato a plataforma MetaTrader 5 funciona e os recursos que ela nos fornece.

O padrão de design MVC e suas possibilidades de uso (Parte 2): Esquema de interação entre três componentes

Este artigo dá continuação e complemento ao tópico que vimos no artigo anterior, isto é, ao padrão MVC em programas escritos em MQL. Neste artigo, estudaremos um possível esquema de interação entre esses três componentes.

Desenvolvendo um EA de negociação do zero (Parte 19): Um novo sistema de ordens (II)

Aqui vamos desenvolver um sistema gráfico de ordens, do tipo veja o que esta acontecendo. Mas não iremos partir do zero, iremos modificar o sistema já existente adicionando ainda mais objetos e eventos ao gráfico do ativo que estamos operando.

Como desenvolver um sistema de negociação baseado nas bandas de Bollinger

Neste artigo falaremos sobre as bandas de Bollinger, um dos indicadores mais populares no mundo do trading. Discutiremos sobre análise técnica e aprenderemos a desenvolver sistemas de negociação algorítmica baseados no indicador bandas de Bollinger.

Desenvolvendo um EA de negociação do zero (Parte 18): Um novo sistema de ordens (I)

Primeira parte do novo sistema de ordens. Deste que este EA começou a ter seu desenvolvimento documentado em artigos, ele tem sofrido diversas mudanças e melhorias, mas no entanto tem mantido o mesmo modelo de sistema de ordens no gráfico.

Como desenvolver um sistema de negociação baseado no indicador Momentum

No meu artigo anterior, eu mencionei a importância de identificar a tendência que é a direção dos preços. Neste artigo, eu compartilharei um dos conceitos e indicadores mais importantes que é o indicador Momentum. Eu compartilharei como desenvolver um sistema de negociação com base no indicador Momentum.

Como desenvolver sistemas baseados em médias móveis

Existem muitas maneiras diferentes de filtrar os sinais gerados por qualquer estratégia. Provavelmente, a mais simples delas consiste no uso de uma média móvel. Vamos falar sobre isso neste artigo.

Desenvolvendo um EA de negociação do zero (Parte 14): Volume at Price (II)

Aqui vamos adicionar recursos diversos no nosso EA. Este artigo vai ser bastante interessante, podendo direcionar você a novas ideias e métodos de apresentar informações e ao mesmo tempo corrigir pequenas falhas nos seus projetos.

Desenvolvendo um EA de negociação do zero (Parte 13): Times And Trade (II)

Construa um sistema de Times & Trade para analisar o mercado. Esta é a segunda parte. No artigo anterior Times & Trade ( I ) apresentei um sistema alternativo para montar um gráfico de forma a você ter um indicador que lhe permitisse interpretar os negócios que foram executados no mercado de forma o mais rápido possível.

Como e por que desenvolver seu próprio sistema de negociação algorítmica

Neste artigo, abordaremos os conceitos básicos da linguagem de programação MQL. O objetivo do artigo é ajudar os programadores iniciantes a desenvolver seu próprio sistema de negociação algorítmico (Expert Advisor).

Desenvolvendo um EA de negociação do zero (Parte 12): Times And Trade (I)

Crie um times and trade de rápida intepretação para leitura de fluxo de ordens. Esta é a primeira parte da construção deste sistema. No próximo artigo iremos completar o sistema com as informações que estão faltando, já que para fazer isto precisaremos acrescentar várias coisas novas ao nosso código do EA.

Como escolher o Expert Advisor certo no Mercado MetaTrader?

Neste artigo veremos as coisas às quais você deve prestar atenção ao comprar uma EA em primeiro lugar. Também analisaremos formas de aumentar os lucros e, o mais importante, como gastar o dinheiro sabiamente e obter lucro. Além disso, após a leitura, você perceberá que é possível ganhar dinheiro mesmo com produtos simples e gratuitos.

Desenvolvendo um EA de negociação do zero (Parte 11): Sistema CROSS ORDER

Criando um sistema cross order. Existem uma classe de ativos que dificulta muito a vida dos operadores, estes são os ativos de contrato futuro, e por que eles dificultam a vida do operador ?

Desenvolvendo um EA de negociação do zero (Parte 10): Acessando indicadores personalizados

Como acessar Indicadores personalizados diretamente no EA ? Um EA de negociação, só será realmente bem explorado se for possível você usar indicadores personalizados nele, caso contrário ele será apenas um conjunto de códigos e instruções.

Matemática na negociação: indices de Sharpe e de Sortino

A rentabilidade é a medida mais óbvia que investidores e operadores novatos utilizam para analisar o desempenho da negociação. Já os traders profissionais empregam ferramentas mais robustas para analisar estratégias, entre elas os índices de Sharpe e de Sortino.

Desenvolvendo um EA de negociação do zero (Parte 07): Adicionando o Volume At Price (I)

Este é um dos indicadores mais poderosos que existe. Para quem opera e tenta ter um certo grau de assertividade, não pode deixar de ter este indicador em seu gráfico, apesar de ele ser mais utilizado por quem opera observando o Fluxo (Tape Reading ) ele também pode ser usado por aqueles que fazem uso apenas do Price Action.

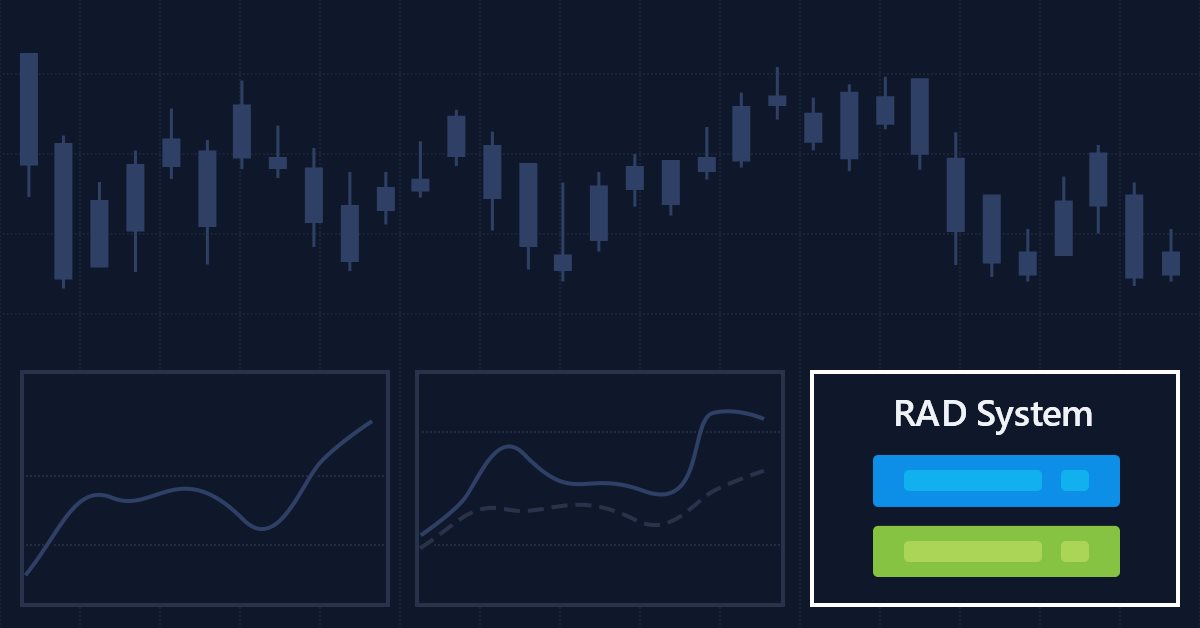

Indicadores múltiplos em um gráfico (Parte 06): Transformando o MetaTrader 5 em um sistema RAD (II)

No artigo anterior mostrei como criar um Chart Trade usando os objetos do MetaTrader 5, transformando a plataforma em um sistema RAD, o sistema funciona muito bem, e acredito que muitos tenham pensado em criar uma biblioteca para ter cada vez mais funcionalidade no sistema proposto, e assim conseguir desenvolver um EA que seja mais intuitivo ao mesmo tempo que tenha uma interface mais agradável e simples de usar.

Indicadores múltiplos em um gráfico (Parte 05): Transformando o MetaTrader 5 em um sistema RAD (I)

Muita gente não sabe de fato como programar, mas são bem criativas, tendo excelentes ideias, mas a falta de conhecimento ou entendimento sobre programação as proíbe de fazer algumas coisas. Aprenda com criar um Chart Trade, mas usando a própria plataforma MT5, como se fosse uma IDE.

Matrizes e vetores em MQL5

Os tipos de dados especiais matrix e vector permitem escrever um código que se aproxima da notação matemática. Isto poupa o trabalho de criar laços aninhados e de lembrar de indexar corretamente as matrizes que estão envolvidas no cálculo. Isto aumenta a confiabilidade e a velocidade de desenvolvimento de programas complexos.

Indicadores múltiplos em um gráfico (Parte 04): Iniciando pelo EA

Em artigos anteriores, eu expliquei como criar um indicador com múltiplas sub janela, mas apesar de ser interessante de se fazer, quando usamos um indicador personalizado. Aqui vamos entender como adicionar múltiplas janelas em um EA.

Stop-loss fixo com base na ação do preço e RSI (stop-loss "inteligente")

O Stop-loss é a principal ferramenta de gerenciamento de dinheiro na negociação. O uso eficaz do stop-loss, take-profit e tamanho do lote pode tornar a negociação mais consistente e, em geral, mais lucrativa. No entanto, fazer uso disto tem suas próprias dificuldades. A principal delas é a caça ao stop-loss. Neste artigo analisaremos como minimizar o efeito da caça ao stop-loss e compararemos isto com o uso clássico de stop loss para determinar lucratividade.

Desenvolvimento de robôs de negociação usando programação visual

Este artigo demonstra as capacidades do editor botbrains.app, uma plataforma no-code para o desenvolvimento de robôs de negociação. Para criar um robô de negociação você não precisa programar, basta arrastar os blocos necessários para o esquema, definir seus parâmetros e estabelecer as ligações entre eles.

Modelo de regressão universal para previsão de preços do mercado (Parte 2): funções de processos transitórios naturais, sociais e de origem tecnológica

Este artigo é uma continuação lógica do anterior e é escrito para destacar suas conclusões ao longo da década seguinte à sua publicação, no que diz respeito às três funções de processos dinâmicos transitórios que descrevem os padrões de mudança de preços de mercado.

Construindo uma rede neural profunda do zero em linguagem MQL

Neste artigo, vou apresentar a vocês uma rede neural profunda implementada em linguagem MQL com suas diferentes funções de ativação, entre elas estão a função tangente hiperbólica para as camadas ocultas e a função Softmax para a camada de saída. Avançaremos do primeiro passo até o final para formar completamente a rede neural profunda.

Trabalhando com o tempo (Parte 2): funções

Vamos aprender a reconhecer automaticamente as diferenças de tempo junto à corretora, bem como o Tempo Médio de Greenwich. Em vez de preguntar à corretora, que provavelmente dará uma resposta imprecisa (e quem quer explicar onde está o horário de negociação?), seremos nós mesmos a ver a que horas ela recebe as cotações nas semanas em que os fusos horários são trocados. Mas é claro que não vamos fazer isso manualmente, deixaremos o software fazer o trabalho por nós.