記事についてのディスカッション

著者が語るエントリー前夜の謎の3本のローソク足は、局所的なトレンドの初期サポートとなる規則的なフラクタルであるようだ。

つまり、このフラクタルがトレードの収益性の根拠となっているのだ。そして、神秘主義ではない!

生成されたティックでこのようなストラテジーをテストすることはできないようだ。

私はこの記事が気に入った。著者に感謝したい!

最近、質の高い記事が非常に少なく、短くて要点がまとまっている)

私は前のコメントに同意する、我々は測定の相対的な単位が必要である、例えば%またはマージンとマージンを持つ最大値との相対的なマージンを持つ0から1までローソクを正規化する

そうすれば、シンボルとそのスケールに固執することなく、パターン自体を見つけることができるかもしれません。

デモコードはどこにありますか?

あなたは理想にとても近づいた。

でも、あなたは少し違う方向に行ってしまった。

でも、とてもうまく、饒舌に書かれている。

知識を共有してくれてありがとう!

つまり、取引システムを改善する方法の1つは、建てたポジションの後に有効期限を設定し、この時間変数を最適化することだということですね?

素晴らしい貢献だ!

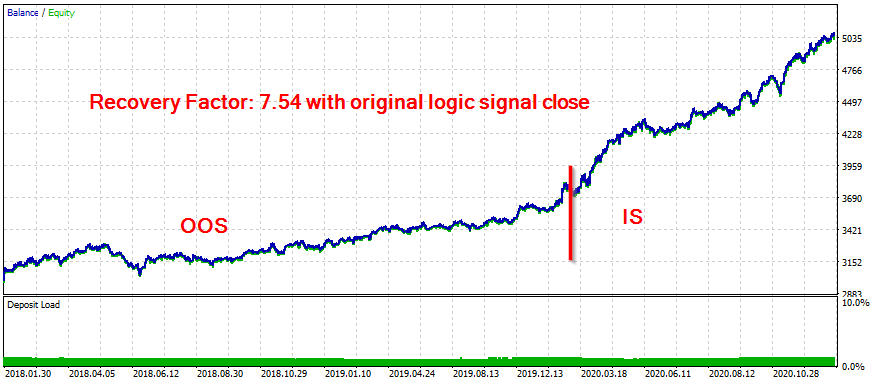

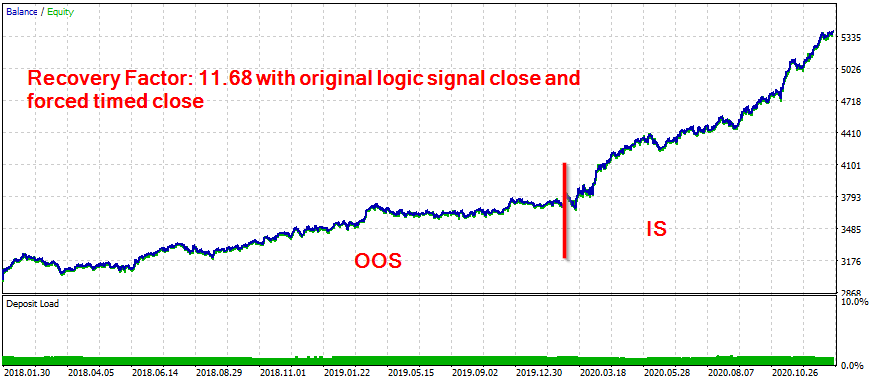

私はまだパターンを見つけるこの方法を研究中ですが(私のコードはまだ非常に粗いです)、元のストラテジーのクローズの上に特定の強制的なタイミングクローズを追加するというアイデアは、すでに私自身のいくつかのEAに大きな価値を追加し、OOSと検証データサンプルでさえパフォーマンスを向上させました。

本当にありがとうございました!

Lenar Mansurov:

あなたは理想にとても近づいた。

横道に逸れないとしたら、どこを見ればいいと思う?

あなたは理想にとても近づいた。

しかし、あなたは少し違う方向に行ってしまった

でも、とてもうまく、饒舌に書かれている。

サンプルコードはありますか?

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

新しい記事「組み合わせスキャルピング:過去の取引の分析による将来の取引パフォーマンスの向上」はパブリッシュされました:

本稿では、自動取引システムの公立を高めることを目的としたテクノロジーについて説明します。アイデアが簡単に説明され、その基盤、可能性、および欠点についてが説明されます。

大砲(取引システムまたはアルゴリズム)と2箱の砲弾があると想像してみてください。1つはプラス(勝ち)の取引で、もう1つはマイナス(負け)の取引です。それらを撃ち、戦場のくぼみを研究すると、プラスの取引の一部は、射撃の歴史を通して決してマイナスのくぼみに陥らないことがわかります。

視覚的には、次のようになります。図1: 取引履歴のデジタルフィールド

作者: Oleg Besedin