取引における資金管理

はじめに

資金管理は、取引を成功させるために非常に重要な要素です。その主な目的は、リスクを最小化し、利益を最大化することです。資金管理を正しく活用することで、取引結果の向上を実現することが可能です。

一般的に、資金管理とは、トレーダーがあらゆる可能性と限界を考慮した上で、最適なポジション量を算出するためのルールです。今日では、あらゆる好みに合わせて、かなりの数の資金管理戦略が存在します。さまざまな数学的成長モデルに基づいた資金管理方法をいくつか考えてみます。

取引戦略と資金管理

資金管理はどんな方法であっても取引残高の増加を加速させる、言い換えれば、取引戦略の収益性を高めることができます。このように、取引戦略は基本であり、資金管理は付加的なものです。では、取引戦略に資金管理を適用するためには、どのような要件を満たす必要があるのかを見てみましょう。

まず、ストップロスとテイクプロフィットの使用が必須です。ストップロスで損失を限定し、テイクプロフィットで各取引の潜在的な利益を評価することができるのです。

第二は数学的に正の期待値です。トレーダーが長期的に取引戦略の期待収益性を評価することができるため、合理的な意思決定が可能となり、より効率的な資金運用が可能となります。しかし、数学的な期待値は、取引戦略全体に対してだけでなく、新しく開いたポジションに対しても重要です。

次のような変数を導入してみましょう。

- p:取引で利益の出る確率

- SL:始値とストップロスの差(ポイント)

- TP:始値とテイクプロフィットの差

まず、利益の出る確率を推定する必要があります。mを、成約した収益性の高い取引の数、一方 nは総取引数とします。すると、利益を受け取る確率は

となります。開かれるポジションの数学的期待値(ポイント)は、

で求めることができます。収益の出る取引戦略では、数学的な期待値は正であるべきです。この場合、資金管理のあらゆる方法を用いることで、さらなる利益をもたらすことができます。

しかし、数学的な期待値が負やゼロになることもあります。これは、取引開始当初に起こりうることで、負け取引の回数が利益確率の推定に非常に大きな影響を与えることがあります。この場合、開くポジションのボリュームはできるだけ小さくする必要があります。つまり、トレーダーは最小限のリスクで、線形成長モデルに従って資金管理を適用する必要があるのです。

線形成長

これは最も有名でシンプルな成長パターンの1つです。トレーダーは固定されたポジションサイズを選択し、取引セッション全体を通してそれを使用する必要があります - 取引での使用はさらに簡単です。このモデルは、一次関数方程式で記述することができます。

便宜上、この式を離散形に変換します。deposit[i]をi番目の取引残高の値とします。そうすると、残高の線形成長の式は

となります。ここで Lは線形成長の速度を決定する何らかの定数です。

この式を少し整理してみましょう。res[i]はi番目の取引結果を示します。すると、次のような等式が得られます。

n取引を完了したと仮定しましょう。次に、最小二乗法でLの値を推定します。

この場合Lの値は、すべての取引の結果の算術平均に等しくなります。

ただし、算術平均は、誤った結果をもたらすこともあります。例えば、取引を始めたばかりで、何度か負け取引があったとします。そのLの値は負になり、それ以降の計算には使えなくなります。

Lの値は可能な限り最高のものを目指すべきだという追加条件を導入してみましょう。この条件を満たした場合のみ、預金は最大率で成長します。すると、次の式でLを評価できます。

この場合 Lは、すべての取引結果の二乗平均に等しくなります。この推定により、理想的な線形成長率を得ることができ、それは常に残高の実質成長率よりも大きくなります。

さて、次は最適なポジションサイズをどのように決定するかです。次のような変数を導入してみましょう。

- PV:預金通貨における1ポイントの価格

- Lot:ポジションボリューム

まず、Lを求めます。

ポジションで利益が出ることもあります。その場合、その結果はロット*TP*PVになります。この場合、トレーダーが皆、預金の増加率を高め、Lを最大化することに関心を持つことは明らかです。これは、

として表現することができますが、この取引も採算が取れないと判明する可能性があります。その場合、トレーダーは損失を回避しようとし、その結果、Lが増加することになります。

あとは、この2つの条件を組み合わせて、最適なポジションサイズを算出します。

このモデルにリスクを加えれば、より汎用性の高いものにすることができます。新しい変数を追加してみましょう。

- R:リスクの度合いを特定するパラメータ

すると、最適なロットを求める式は

となります。つまり、トレーダーは厳密なモデルによって提供されるよりも少し多く失うことを覚悟しなければなりません。この場合、最適なポジションサイズは以下のようになります。

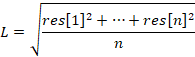

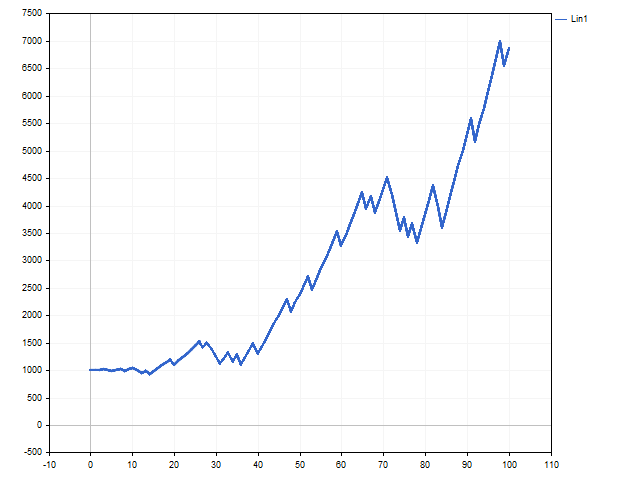

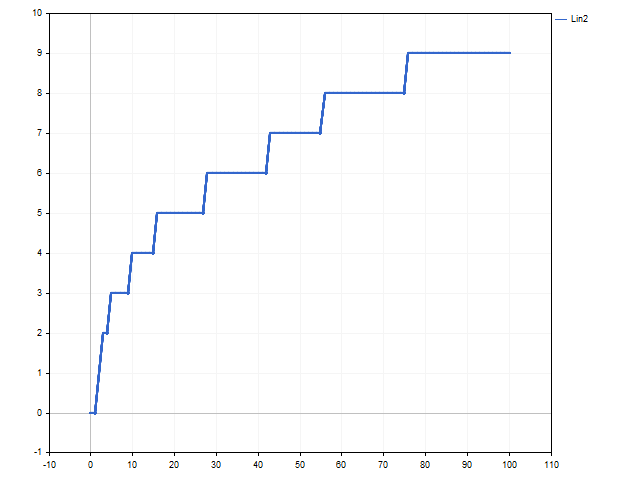

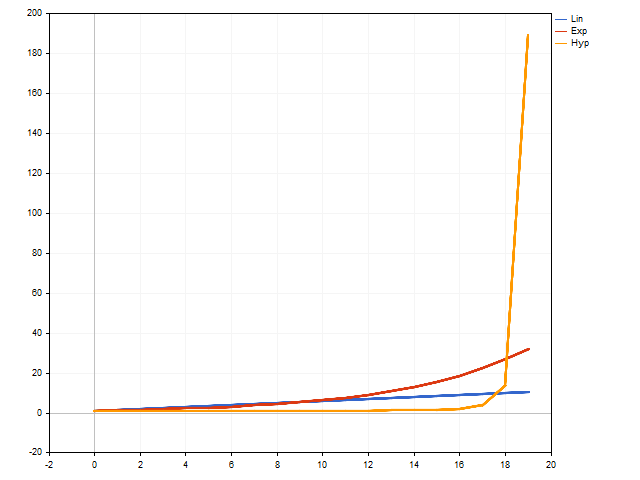

R変数は少なくとも1でなければなりません。変数が高いほどリスクが高く、線形成長モデルからの乖離が強くなります。このような資金管理の方法は、より魅力的であることがわかるかもしれません。例えば、R= 3の場合、残高曲線は次のようになります。

こうしてポジションボリュームは変化していくのです。このグラフは、最小許容ポジション量が何段階増加したかを示しています。

リスクの増大により、ポジションの量が急激に増加しました。これにより、初期資本を7.5倍にすることができました。

さらに、線形成長モデルに対する経験的な方法を適用することができます。元のロット計算式を次のように書き換えてみましょう。

つまり、ポジションの大きさは、起こりうる損失と潜在的な利益という2つの関連する要素に依存することを明示的に示します。最小ロットのポジションを建てた場合のみ、損失が最小限になります。lot変数の最小ポジションサイズを表して、リスク管理能力を加えた場合、次の式が得られます。

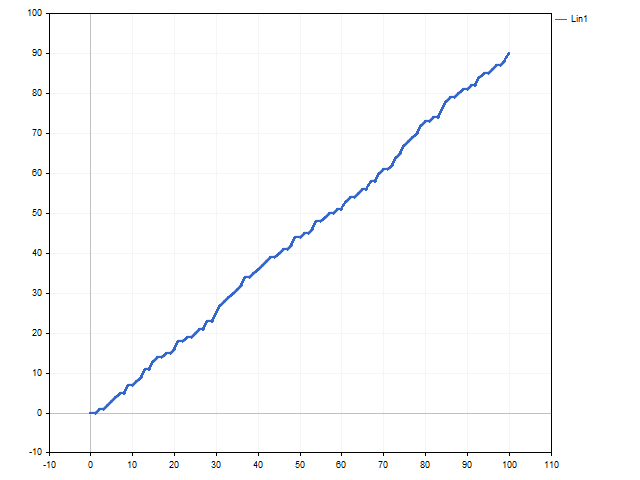

R変数が大きいほど、取引リスクは小さくなります。この方法は、ライアン・ジョーンズが著書「The Trading Game:Playing by the Numbers to Make Millions」で提唱した固定小数法に少し似ています。この方法は、徐々にスピードを上げていく線形成長と言えるでしょう。L変数によってすべてが決まります。その値が安定している限り、固定ロットで取引がおこなわれます。R= 1の場合、残高とポジション量の変化のグラフは次のようになります。

指数関数的成長

日常生活では、「指数関数的成長」という表現は、何らかのパラメータが非常に急激に増加することを指す場合に最もよく使われます。複利はそのような成長の一例となります。取引における指数関数的成長モデルは、ケリー基準(英語)とMQL5のオプティマルF (Per Ralph Vince)を使用して実装することができます。この成長を最もシンプルに実現するのが、固定率で取引することです。トレーダーは、取引に最適なパーセンテージを見つけるだけでいいのです。その方法を見てみましょう。

指数関数的成長の離散方程式は、次のように書くことができます。

成長パラメータの値は、以下の式で求めることができます。

この場合、取引残高の変化は以下の式で表すことができます。

トレーダーが最大の最終結果を得たいと考えていることは言うまでもありません。では、これをどうすれば実現できるのかを見ていきましょう。

まず、各取引の結果をロットの影響からクリアにする必要があります。そのためには、得られた結果を取引数量で割る必要があります。

言い換えれば Res[i]は、その数量が1ロットであった場合のi番目の取引の結果です。

ここで、次の条件を満たすようなポジションボリュームを見つける必要があります。

しかもそれだけではありません。指数関数的成長は大きな利益をもたらしますが、損失もまた大きなものになります。起こりうる損失を減らすために、ロット計算を将来の取引で起こりうる結果で補う必要があるのです。すると、未来のポジションのボリュームは次のように計算できます。まずは和を求めましょう。

そうすると、開いたポジションの最適なボリュームは、次に等しくなります。

もちろん、この式は変更可能です。例えば、トレーダーは慎重で、将来の出来事について最悪のシナリオを想定し、常に負けることを想定しているかもしれません。すると、ポジションボリュームの計算式は次のようになります。

ここで面白い特徴があります。線形成長モデルを検討する際、私たちの判断でリスクを導入しました。それとは異なり、指数関数的成長モデルでは、リスクは厳密な数学的解の結果として現れます。Rパラメータが高いほど、リスクは低くなります。

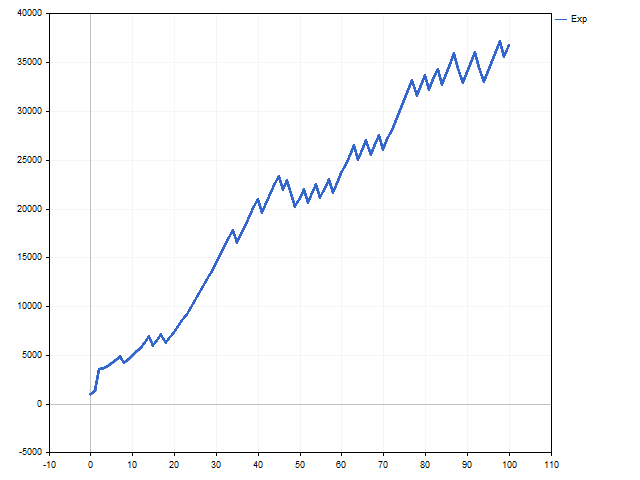

指数関数的成長の場合、残高とロットの曲線は次のようになります。

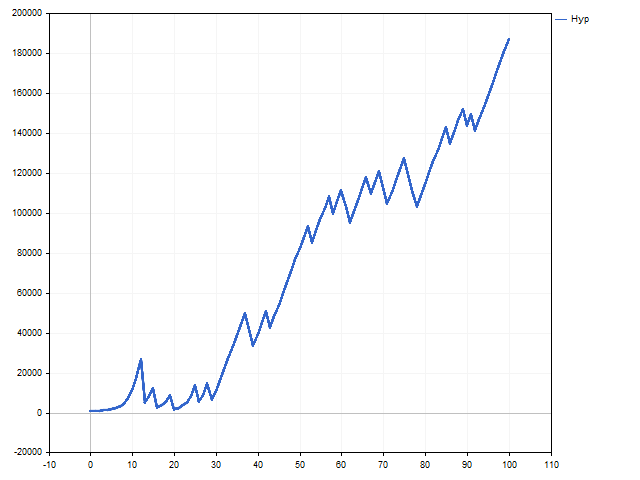

双曲線関数的成長

双曲線関数的成長の最大の特徴は、有限のステップ数で無限大の値に到達することです。他の機種では自慢できない特徴です。双曲線関数的成長は、最初はとても遅いです。指数関数的成長、さらには線形成長に比べれば、あまりにも遅いものですが、その勢いは非常に速く、誰も追いつけない瞬間がやってきます。

一般に、双曲線関数的成長の式は次のようなものです。

ここで Nはモデルステップの総数であり、一方nは既に通過したステップの数です。その差が小さいほど、成長は加速します。これらのパラメータが等しい場合、無限大が得られます。

このような方程式は、取引に使うには適していません。ステップの総数も、すでに通過したステップの数も分からないからです。幸い、離散双曲成長方程式にはこうした欠点がありません。

残念ながら、最適なポジションサイズを簡単に計算する方法はありません。計算には、数値的な手法を使うことになります。

まず、Lot変数に最小値を代入し、和の値を求めます。

では、ポジションを建てる際に考えられる選択肢を考慮し、最終的な値を出してみましょう。

絶対値Dを保存します。その後、Lot変数を1ステップ増やして、最初から計算を繰り返します。新しい値 Dが前の値より小さくなった場合、Lot変数を再び増加させ、計算を繰り返す必要があります。Dの値が前回より大きい場合、計算を停止します。最適なポジションボリュームは、前のステップで取得されたLot変数に等しくなります。

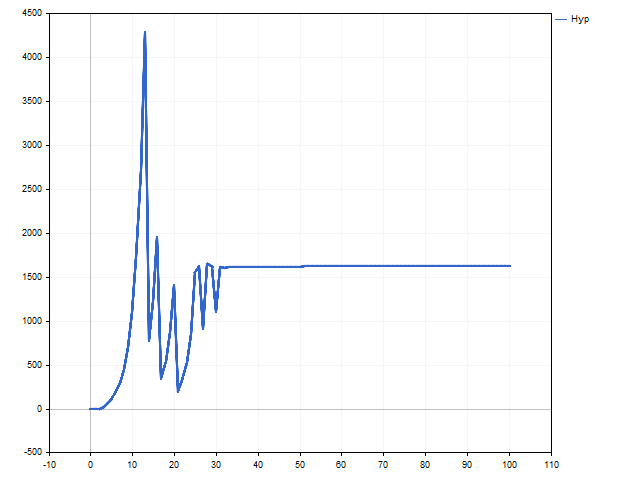

双曲線関数的成長モデルの使用には、非常に高いリスクを伴います。リスクを低減するために、R変数を使用します。Rが高ければ高いほど、リスクは低くなります。もちろん、事前に損失を覚悟することはできます。その場合、Dは以下の式で計算されます。

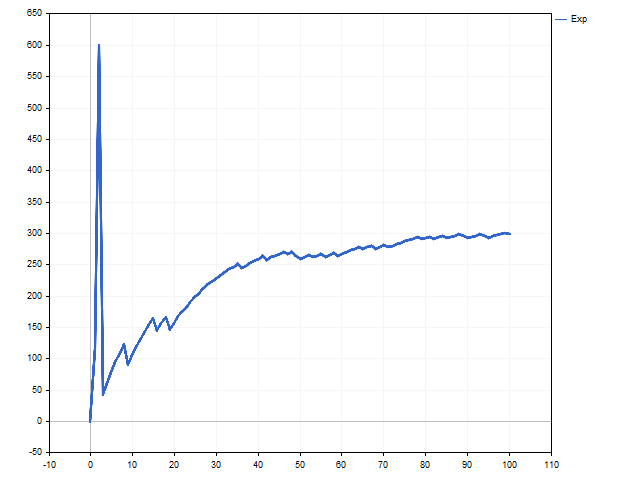

双曲線の法則に従った残高の変化は次のようになります。

さて、いよいよサプライズの時間です。ボリューム変化グラフを見てください。30回目の取引以降、ロットが固定化されることがわかります。双曲線関数的成長が線形成長に置き換わったと思われるかもしれません。

これは双曲線成長モデルの正常な挙動です。取引残高が無限に拡大することはあり得ないという、現実の世界にとってはあまりにも完璧なものです。この場合、双曲線関数的成長がごく初期にあるとモデルが判断したため、ポジション量の変化が小さくなったと言えます。双曲線の上昇枝を見ることができるかどうかは、取引戦略と運に左右されます。

結論

そこで、成長の基本的な数学的モデルに親しんでみました。では、これらのモデルが実際に適用できるかどうかを見てみましょう。

ここでは、必要証拠金を考慮することが必須となります。モデルは、許容範囲よりも大きなポジションボリュームを提案することがあります。

また、取引戦略が取引方向に非対称であることが判明する場合があります。例えば、買いポジションの収益性が売りポジションよりも高い場合があり、この場合、ロット計算は、開設されるポジションのタイプに依存する必要があります。

では、市場環境で期待できる結果を見てみましょう。そのために、単純な移動平均線が交差したときにポジションをオープンする簡単なエキスパートアドバイザー(EA)を作成することにします。ストップロスまたはテイクプロフィットに到達した時点でポジションを決済します。MinLot資金管理 - すべてのポジションは最小限のボリュームで開設されます。以下は、EAのテストパラメータです。

- 銘柄:EURUSD

- 時間枠:H1

- テスト期間:2021.01.01 - 2022.12.31

- 初期入金:10,000

- 取引数:509

| 資金管理 | リスク | 総純利益 | 粗利益 | 総損失 | 利益率 | ペイオフ期待値 |

|---|---|---|---|---|---|---|

| MinLot | - | 466.70 | 2 119.92 | -1 653.22 | 1.28 | 0.92 |

| Lin1 | 7 | 39 593.81 | 190 376.71 | -150 782.90 | 1.26 | 77.79 |

| Lin2 | 1 | 1 719.91 | 7 625.00 | -5 905.09 | 1.29 | 3.38 |

| Exp | 3 | 12 319.19 | 77 348.22 | -65 029.03 | 1.19 | 24.20 |

| Hyp | 5 | 24 946.38 | 100 778.15 | -75 831.77 | 1.33 | 49.01 |

もちろん、リスクがリターンにどのように影響するのかにも注目してください。

次は、記事作成時に使用したプログラムでうS。

| 名前 | 種類 | 機能 |

|---|---|---|

| Money Management | スクリプト | 資金運用をシミュレーションするスクリプトです。

|

| Growth | スクリプト | 線形成長、指数関数的成長、双曲線的成長の違いを示す |

| EA Money Management | EA | さまざまな資金管理方法をテストするのみ

|

MetaQuotes Ltdによってロシア語から翻訳されました。

元の記事: https://www.mql5.com/ru/articles/12550

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

5つの操作と、これらの操作のデータと、これらの5つの操作の変数の計算を与えて、より詳細な例を作成することはできません。

私が言いたいのは、未知数なしで、tp,sl,pip priceなどの価格で数式を適用できるかどうかということです。

ありがとうございます。

ありがとうございました。

エクセルで数式を適用しても結果が出ないので、少し疑問があるのですが、5つの操作と、これらの操作のデータ、およびこれらの5つの操作の変数の計算を与えて、より詳細な例を作成することはできませんか?

私が言いたいのは、未知数なしで、tp,sl,pip priceなどの価格で数式を適用できるかどうかということです。

ありがとうございました。

ありがとうございました。

スクリプトを書き直します。各取引のモデリング結果を書き込むファイルを作成します。

入金通貨に対するピップ値の影響を考慮していない可能性があります。各取引の結果は、+/-ロット*(TP / SL)*ピップ値になるはずです。

スクリプトを書き直そう。各操作のモデリング結果を書き込むファイルを作成しよう。

入金通貨に対するピップ値の影響を考慮していない可能性があります。各取引の結果は、+/-ロット*(TP / SL)*ピップ値になるはずです。

このストラテジーは固定SLとTPで使用されているので、可変SLとTPでは使用できないのでしょうか?

このストラテジーは固定SLとTPで使用されているので、可変SLとTPでは使用できないのでしょうか?

もちろん、ストップロスを変動させても利益を上げることはできます。また、私の観察によると、買いポジションと売りポジションの最適なストップロスと利益確定は互いに異なるはずです。唯一の条件は、数学的期待値が厳密に正であることです。私はモデル化を単純化するために固定値を使用しました。