交易中的资金管理

概述

资金管理是成功交易的一个非常重要的方面。 其主要目的是将风险降至最低,利润最大化。 通过正确运用资金管理,可以达成改善的交易结果。

一般来说,资金管理是一套规则,允许交易者计算最佳持仓量,同时考虑到所有的可能性和限制。 今天,有相当多的资金管理策略可以满足各种口味。 我们将尝试根据不同的数学增长模型考察几种管理资金的方法。

交易策略和资金管理

任何资金管理方法都可以加速交易余额的增长,或者换言之,提高交易策略的盈利能力。 因此,交易策略是基础,而资金管理是补充。 我们来看看若要对其应用资金管理,交易策略必须满足哪些需求。

首先,是强制使用止损和止盈。 在它们的帮助下,您可以控制交易风险:止损可以让您限制可能的损失,而止盈可以评估每笔交易的潜在利润。

其次,这是一个积极的数学期望。 它令交易者能够长期评估交易策略的预期盈利能力,从而令他们能够做出合理的决策,并更有效地管理资本。 然而,数学期望不仅对整个交易策略很重要,而且对新开仓也很重要。

我们引入以下变量:

- p – 盈利交易的概率;

- SL – 开盘价和止损之间的差额(以点数为单位);

- TP – 开盘价和止盈之间的差额。

首先,我们需要估算获利的概率。 设 m 是已平仓盈利交易的数量,而 n 是交易总数。 那么获得利润的概率为:

所开仓位的数学期望(以点数为单位)可以使用以下公式找到:

对于有利可图的交易策略,数学期望应该是积极的。 在这种情况下,运用任何资金管理方法都可以带来额外的利润。

不过,数学期望可能是负数或零。 这可能发生在交易开始时,此时亏损交易的数量会对利润概率的估算产生非常大的影响。 在这种情况下,开仓的交易量应尽可能小。 这意味着交易者需要根据线性增长模型以最小的风险应用资金管理。

线性增长

这是最著名和最简单的增长模式之一。 甚至在交易中使用它更简单 — 交易者需要选择一个固定的持仓规模,并在整个交易时段都使用它。 该模型可以使用线性函数方程来描述:

为便利起见,将此方程转换为离散形式。 设 deposit[i] 是第 i 步交易的余额值。 那么线性余额增长方程将如下所示:

其中 L 是决定线性增长率的某个常数。

我们把这个等式稍微重新排列一下。 设 res[i] 变量标记第 i 笔交易的结果。 然后我们得到以下等价物:

假设我们有 n 笔已完成的交易。 然后我们可以利用最小二乘法来估算 L 值:

在这种情况下,L 值将等于所有成交结果的算术平均值。

不过,算术平均值也可能提供不正确的结果。 假设您刚刚开始交易,并且有几笔亏损交易。 然后,L 值将为负数,并且无法在进一步的计算里用到它。

我们引入一个附加条件 — L 值应以最佳值为目标。 只有满足此条件,资金才会以最大速度增长。 然后我们将按以下表达式来计算 L:

在这种情况下,L 将等于所有交易结果的均方。 这个估算值令我们能够获得理想的线性增长率,该增长率将始终大于资金的实际增长率。

现在是时候看看我们如何判定最佳持仓规模了。 我们引入以下变量:

- PV – 存款货币中一个点的价格;

- Lot – 持仓量。

我们先找到 L:

该持仓也许会盈利。 那么它的结果将是 Lot*TP*PV。 显然,在这种情况下,任何交易者都会对提高资金增长率和最大化 L 感兴趣。 它可以这样表达:

但这笔交易也可能被证明是无利可图的。 然后交易者将尽量避免导致 L 增加的损失:

现在我们可以结合这两个条件,并计算最佳持仓规模:

我们可以通过增加风险来令模型更加普适。 我们添加一个新变量:

- R – 判定风险程度的参数。

然后,查找最优手数的表达式将如下所示:

这意味着交易者应有所准备,损失会比严格模型提供的多一点。 在这种情况下,最优仓位大小如下:

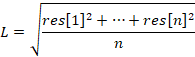

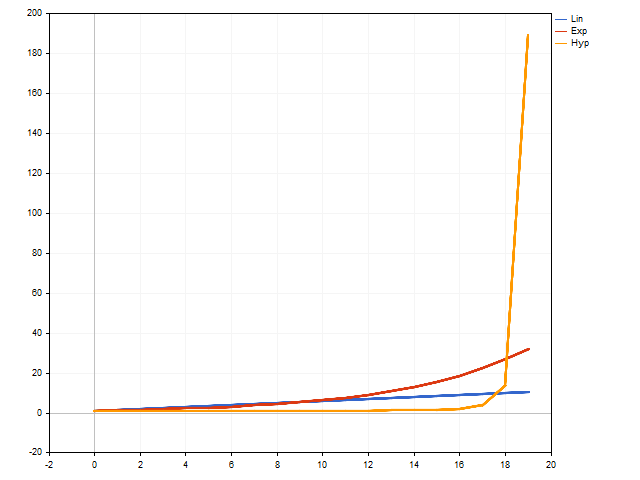

R 变量应至少为 1。 变量越高,风险越高,与线性增长模型的偏差越大。 这种资金管理方法可能被证明更具吸引力。 例如,当 R = 3 时余额曲线的样子。

这就是持仓量的变化。 此图表展示最少多少步能令持仓量增加。

风险的增加导致持仓量的迅速增加。 这令初始资本增加 7.5 倍成为可能。

此外,我们可以将经验方法应用于线性增长模型。 我们重写原始手数计算公式,如下所示:

也就是说,我们明确指出持仓规模取决于两个相关因素 — 可能的损失,和潜在的利润。 只有当开立最小手数的仓位时,损失才会最小。 我们来表示 lot 变量的最小持仓规模,并添加管理风险的能力。 在这种情况下,我们得到以下等式:

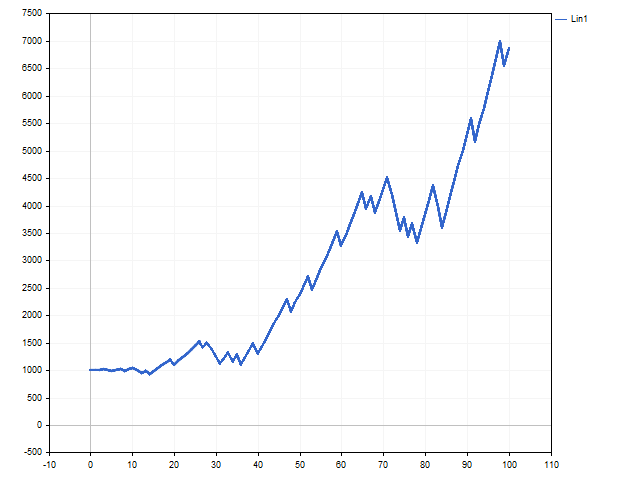

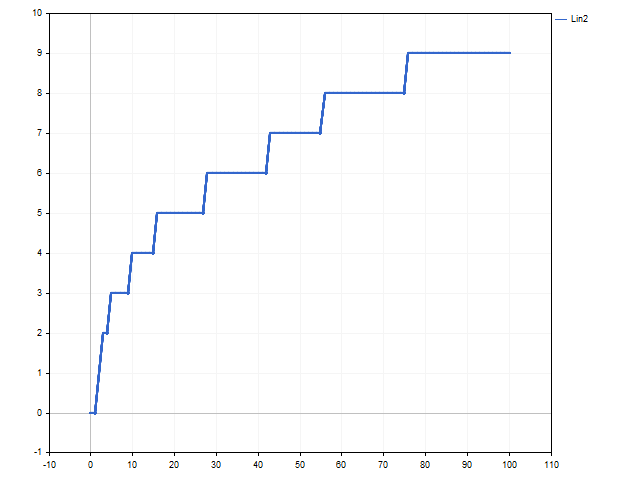

请注意,R 变量越大,交易风险越小。 这种方法有点像 Ryan Jones在他的著作《交易游戏》中提出的固定分数方法。 “玩数字赚百万”。 这种方法可以称为速度递增的线性增长。 一切都取决于 L 变量。 只要其数值稳定,交易就能以固定手数进行。 这就是当 R = 1 时余额和持仓量变化的图形。

指数增长

在日常生活中,“指数增长”一词最常用于指代某些参数的快速增加。 复利就是这种增长的一个例子。 交易中的指数增长模型可用凯利(Kelly)准则和拉尔夫·文斯(Ralph Vince)的最优 f 来实现。 这种增长的最简单实现是以固定百分比进行交易。 交易者只需要找到交易的最优百分比。 我们看看如何做到这一点。

指数增长的离散方程可以写成如下:

我们可用以下等式找到增长参数的值:

在这种情况下,交易余额的变化可以用以下等式来描述:

不言而喻,交易者对于赚取最多的结局更有兴趣。 我们看看如何实现这一目标。

首先,我们需要从每笔交易的结果里清除手数的影响。 为此,我们需要将获得的结果除以交易量:

换言之,Res[i] 是第 i 笔交易的结果,如果其交易量等于 1 手。

现在我们需要找到满足以下条件的持仓交易量:

但这还不是全部。 指数增长可以带来巨大的收益,但损失也可能是巨大的。 为了减少可能的损失,我们需要用未来交易的可能结果来补充手数计算。 那么未来仓位的交易量可以计算如下。 我们先找到总和:

然后,开仓的最优交易量将等于:

当然,这个等式是可以修改的。 例如,交易者可能很谨慎,并假设最坏的情况是预期未来事件总会导致亏损。 那么计算持仓量的公式如下:

这是一个有趣的特色。 在研究线性增长模型时,我们自行决定引入了风险。 与此不同的是,在指数增长模型中,风险是严格的数学解决方案结果的体现。 R 参数越高,风险越低。

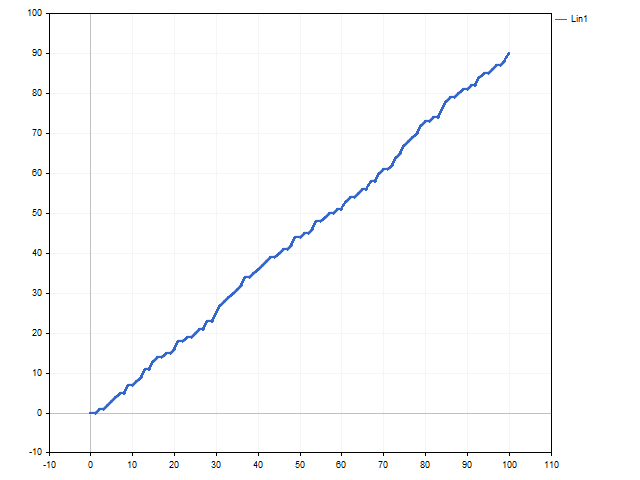

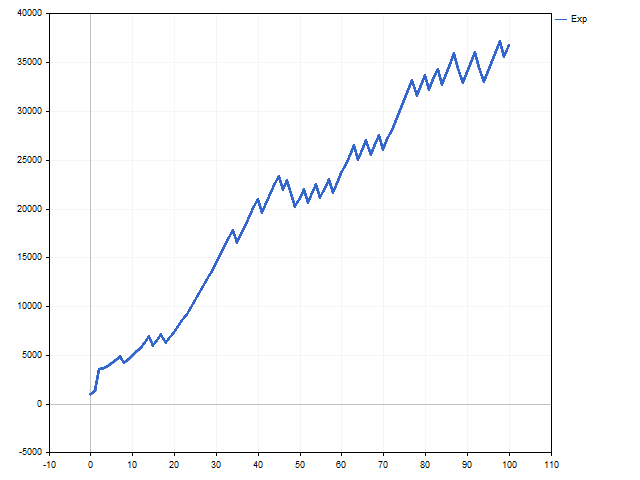

这就是在指数增长的情况下余额和手数曲线的样子。

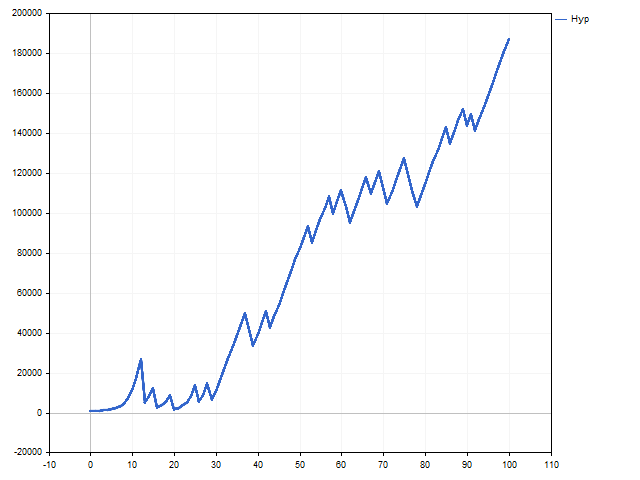

双曲线增长

双曲线增长的主要特征是它可以在有限的步数内达到无限值。 其它模型无法夸耀这样的特征。 双曲线增长起初非常缓慢。 与指数甚至线性增长相比,它太慢了。 但它正在迅速获得动量,总会有那一刻来临,再没有人能赶上它。

通常,双曲线增长方程如下所示:

其中 N 是模型步骤的总数,而 n 是已经采取的步骤数量。 它们之间的差值越小,增长加速越快。 如果这些参数相等,我们得到无穷大。

这样的等式不适合在交易中使用 — 我们既不知道总步数,也不知道我们已经历了多少步。 幸运的是,离散双曲线增长方程没有这些缺点:

不幸的是,没有简单的方法来计算最优持仓规模。 为了计算,我们将不得不使用数值方法。

首先,将最小值分配给 Lot 变量,并找到总和值:

现在,我们来研究开仓的可能选项,并获取最终值:

保存绝对值 D。 然后将 Lot 变量增加一步,从头开始重复计算。 如果新值 D 比前值小,则需要再次增加 Lot 变量,并重复计算。 如果 D 值高于前值,则停止计算。 最优持仓量将等于在上一步里得到的 Lot 变量。

使用双曲线增长模型会伴随非常高的风险。 为了减少它,我们可以使用 R 变量。 其值越高,风险越低。 当然,我们可以提前做好亏损的准备。 然后遵照以下公式计算 D:

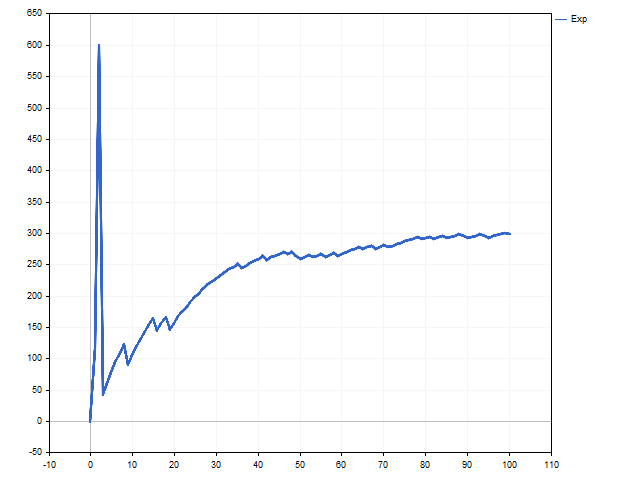

这就是根据双曲定律得到的余额变化的样子。

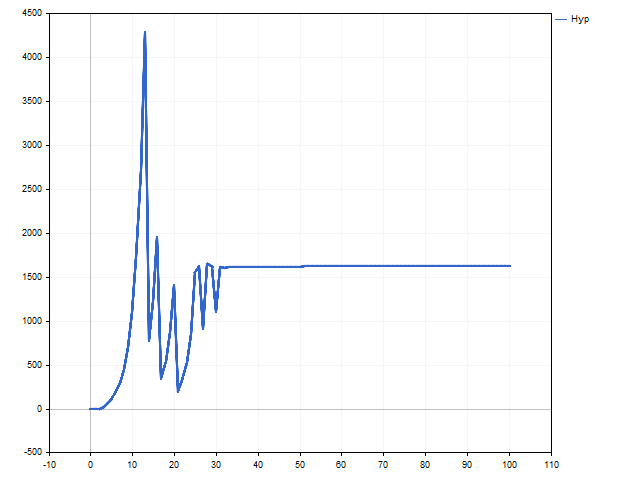

现在是惊喜时刻。 查看交易量变化图。 我们看到,在第 30 笔交易之后,手数变为固定。 双曲线增长似乎已被线性增长所取代。

这是双曲线增长模型的正常行为。 它对于现实世界来说太完美了 — 交易余额不能无限增长。 在这种情况下,我们可以说模型决定双曲线增长处于最开始,因此持仓量的变化变得很小。 我们能否看到双曲线增长的上升分支,取决于交易策略和运气。

结束语

好了,我们熟悉了增长的基本数学模型。 现在,我们来看看这些模型是否可以在实践中应用。

在此,必须考虑保证金需求。 该模型建议的持仓量可能会大于允许的值。

此外,交易策略可能会在交易方向上变得不对称。 例如,做多也许比做空更有利可图。 在这种情况下,手数计算应取决于开仓的类型。

现在我们来看看我们在市场条件下可以期待的结果。 为此,我们将编写一个简单的智能系统,当简单移动平均线交叉时开仓。 当触及止损或止盈时,平仓。 MinLot 资金管理 — 所有持仓均以最小交易量开立。 以下是 EA 测试参数。

- 品种: EURUSD

- 时间帧:H1

- 测试区间:2021.01.01 - 2022.12.31

- 初始本金:10,000

- 总交易数量: 509

| 资金管理 | 风险 | 总体净盈利 | 毛利 | 毛损 | 盈利因子 | 预期收益 |

|---|---|---|---|---|---|---|

| MinLot | - | 466.70 | 2 119.92 | -1 653.22 | 1.28 | 0.92 |

| Lin1 | 7 | 39 593.81 | 190 376.71 | -150 782.90 | 1.26 | 77.79 |

| Lin2 | 1 | 1 719.91 | 7 625.00 | -5 905.09 | 1.29 | 3.38 |

| Exp | 3 | 12 319.19 | 77 348.22 | -65 029.03 | 1.19 | 24.20 |

| Hyp | 5 | 24 946.38 | 100 778.15 | -75 831.77 | 1.33 | 49.01 |

当然,要注意风险如何影响回报。

撰写文章时用到的程序。

| 名称 | 类型 | 特征 |

|---|---|---|

| 资金管理 | 脚本 | 该脚本模拟资金管理。

|

| Growth | 脚本 | 显示线性、指数和双曲线增长之间的差异。 |

| EA Money Management | EA | 仅用于测试不同的资金管理方法。

|

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/12550

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。

很好,我对这些公式有一些疑问,因为我在 excel 中应用了这些公式,但没有得到结果,您能不能举一个更详细的例子,说明 5 种操作,并给出这些操作的数据以及这 5 种操作的变量计算。

我不知道我说得是否清楚,我的意思是,您是否可以在没有未知数的情况下应用公式,并给出 tp、sl、pip 价格等。

谢谢。

谢谢。

很好,我对这些公式有些疑问,因为我在 excel 中应用了这些公式,但没有得到结果,你能不能举一个更详细的例子,包括 5 个运算,并给出这些运算的数据和这 5 个运算的变量计算。

我不知道我说得是否清楚,我的意思是,您是否可以在没有未知数的情况下,用 tp、sl、pip 价格等来应用公式。

谢谢。

谢谢。

让我为您重写一下脚本;现在它会创建一个文件,在其中写入每次交易的模拟结果。

您可能没有考虑到点值对存款货币的影响。每笔交易的结果应为 +/- lot*(TP / SL)*点值。

让我为你重写脚本;现在创建一个文件,在其中写入每次操作的建模结果。

您可能没有考虑到点值对存款货币的影响。每笔交易的结果应为 +/- lot*(TP / SL)*点值。

感谢您提供的脚本,它消除了我的一些疑虑,但我仍有一些问题,既然该策略是在固定 SL 和 TP 的情况下使用的,那么它不能在可变 SL 和 TP 的情况下使用吗?

感谢您提供的脚本,它消除了我的一些疑惑,不过我还有一些问题,既然该策略用于固定的 SL 和 TP,那么它不能用于可变的 SL 和 TP 吗?

当然,你可以使用浮动止损,仍然可以盈利。另外,根据我的观察,买入和卖出仓位的最佳止损和获利应该是不同的。唯一的要求是数学期望值严格为正。我使用固定值是为了简化建模。