Transferir el código de un indicador al código de un asesor experto. Conclusión

Introducción

En artículos anteriores (Transferir el código de un indicador al código de un asesor experto. Estructura del indicador y Transferir el código de un indicador al código de un asesor experto. Diseños estructurales generales de un asesor experto y de funciones de indicador) hemos analizado un esquema general de escritura de una función de indicador sobre la base de un código de indicador ya disponible y hemos definido su correlación con un asesor experto. Ahora es el momento de volver a escribir un código de un asesor experto real. Comencemos.

Código fuente del asesor experto

Tenemos el siguiente código de un asesor experto:

//+------------------------------------------------------------------+ //| ASCTrend1RAVI_Expert.mq4 | //| Copyright © 2006, Nikolay Kositsin | //| Khabarovsk, farria@mail.redcom.ru | //+------------------------------------------------------------------+ #property copyright "Copyright © 2006, Nikolay Kositsin" #property link "farria@mail.redcom.ru" //---- INPUT PARAMETERS extern int RAVI_Timeframe = 240; extern int ASCT_Timeframe = 1440; //---- FILTER OF TRADE CALCULATION DIRECTION extern int Buy_Sell_Custom = 2; //0-Buy, 1-Sell, 2-Buy+Sell //---- INPUT PARAMETERS OF EA FOR BUY TRADES extern double Money_Management_Up=0.1; extern int RISK_Up = 3; extern int Period1_Up = 7; extern int Period2_Up = 65; extern int MA_Metod_Up = 0; extern int PRICE_Up = 0; extern int STOPLOSS_Up = 50; extern int TAKEPROFIT_Up = 100; //---- INPUT PARAMETERS OF EA FOR SELL TRADES extern double Money_Management_Dn = 0.1; extern int RISK_Dn = 3; extern int Period1_Dn = 7; extern int Period2_Dn = 65; extern int MA_Metod_Dn = 0; extern int PRICE_Dn = 0; extern int STOPLOSS_Dn = 50; extern int TAKEPROFIT_Dn = 100; //---- Emulated indicator buffers double RAVI_Up[3]; double RAVI_Dn[3]; double ASCTrend1_Up[2]; double ASCTrend1_Dn[2]; //+------------------------------------------------------------------+ //| Custom Expert functions | //+------------------------------------------------------------------+ #include <Lite_EXPERT.mqh> //+------------------------------------------------------------------+ //| Custom Expert initialization function | //+------------------------------------------------------------------+ int init() { //---- if(RAVI_Timeframe != 1) if(RAVI_Timeframe != 5) if(RAVI_Timeframe != 15) if(RAVI_Timeframe != 30) if(RAVI_Timeframe != 60) if(RAVI_Timeframe != 240) if(RAVI_Timeframe != 1440) Print("Parameter RAVI_Timeframe cannot" + " be equal to " + RAVI_Timeframe+"!!!"); //---- if(ASCT_Timeframe != 1) if(ASCT_Timeframe != 5) if(ASCT_Timeframe != 15) if(ASCT_Timeframe != 30) if(ASCT_Timeframe != 60) if(ASCT_Timeframe != 240) if(ASCT_Timeframe != 1440) Print("Parameter ASCT_Timeframe cannot" + " be equal "+ASCT_Timeframe+"!!!"); //---- if(RAVI_Timeframe > ASCT_Timeframe) Print("Parameter ASCT_Timeframe should not be less" + " than RAVI_Timeframe"); //---- initialization end return(0); } //+------------------------------------------------------------------+ //| Custom Expert iteration function | //+------------------------------------------------------------------+ int start() { //---- Checking whether the bars number is enough for further calculation if(iBars(NULL, ASCT_Timeframe) < 3 + RISK_Up*2 + 1 + 1) return(0); if(iBars(NULL, ASCT_Timeframe) < 3 + RISK_Dn*2 + 1 + 1) return(0); //---- if(iBars(NULL, RAVI_Timeframe) < MathMax(Period1_Up, Period2_Up + 4)) return(0); if(iBars(NULL, RAVI_Timeframe) < MathMax(Period1_Dn, Period2_Dn + 4)) return(0); //---- Declaration of variables static double ASCTrend1_Trend_Up, ASCTrend1_Trend_Dn; static int LastBars; int bar; bool BUY_Sign, SELL_Sign; //---- CALCULATION OF INDICATOR VALUES AND LOADING THEM TO BUFFERS if(LastBars != iBars(NULL, RAVI_Timeframe)) switch(Buy_Sell_Custom) { case 0: { for(bar = 1; bar <= 3; bar++) RAVI_Up[bar-1] = iCustom(NULL, RAVI_Timeframe, "RAVI", Period1_Up, Period2_Up, MA_Metod_Up, PRICE_Up, 0, bar); //----+ ASCTrend1_Up[0] = iCustom(NULL, ASCT_Timeframe, "ASCTrend1", RISK_Up, 0, 1); ASCTrend1_Up[1] = iCustom(NULL, ASCT_Timeframe, "ASCTrend1", RISK_Up, 1, 1); //----+ ASCTrend1_Trend_Up = ASCTrend1_Up[1] - ASCTrend1_Up[0]; break; } //---- case 1: { for(bar = 1; bar <= 3; bar++) RAVI_Dn[bar-1] = iCustom(NULL, RAVI_Timeframe, "RAVI", Period1_Dn, Period2_Dn, MA_Metod_Dn, PRICE_Dn, 0, bar); //----+ ASCTrend1_Dn[0] = iCustom(NULL, ASCT_Timeframe, "ASCTrend1", RISK_Dn, 0, 1); ASCTrend1_Dn[1] = iCustom(NULL, ASCT_Timeframe, "ASCTrend1", RISK_Dn, 1, 1); //----+ ASCTrend1_Trend_Dn =ASCTrend1_Dn[1] - ASCTrend1_Dn[0]; break; } //---- default: { for(bar = 1; bar <= 3; bar++) RAVI_Up[bar-1] = iCustom(NULL, RAVI_Timeframe, "RAVI", Period1_Up, Period2_Up, MA_Metod_Up, PRICE_Up, 0, bar); //----+ ASCTrend1_Up[0] = iCustom(NULL, ASCT_Timeframe, "ASCTrend1", RISK_Up, 0, 1); ASCTrend1_Up[1] = iCustom(NULL, ASCT_Timeframe, "ASCTrend1", RISK_Up, 1, 1); //----+ ASCTrend1_Trend_Up = ASCTrend1_Up[1] - ASCTrend1_Up[0]; //----+ for(bar = 1; bar <= 3; bar++) RAVI_Dn[bar-1] = iCustom(NULL, RAVI_Timeframe, "RAVI", Period1_Dn, Period2_Dn, MA_Metod_Dn, PRICE_Dn, 0, bar); //----+ ASCTrend1_Dn[0] = iCustom(NULL, ASCT_Timeframe, "ASCTrend1", RISK_Dn, 0, 1); ASCTrend1_Dn[1] = iCustom(NULL, ASCT_Timeframe, "ASCTrend1", RISK_Dn, 1, 1); //----+ ASCTrend1_Trend_Dn = ASCTrend1_Dn[1] - ASCTrend1_Dn[0]; } } //---- Variable initialization LastBars = iBars(NULL, RAVI_Timeframe); //---- DEFINING SIGNALS FOR TRADES switch(Buy_Sell_Custom) { //---- case 0: { if(RAVI_Up[1] - RAVI_Up[2] < 0) if(RAVI_Up[0] - RAVI_Up[1] > 0) if(ASCTrend1_Trend_Up > 0) BUY_Sign = true; break; } //----+ +---------------------------+ case 1: { if(RAVI_Dn[1] - RAVI_Dn[2] > 0) if(RAVI_Dn[0] - RAVI_Dn[1] < 0) if(ASCTrend1_Trend_Dn < 0) SELL_Sign = true; break; } //---- default: { if(RAVI_Up[1] - RAVI_Up[2] < 0) if(RAVI_Up[0] - RAVI_Up[1] > 0) if(ASCTrend1_Trend_Up > 0) BUY_Sign = true; //---- if(RAVI_Dn[1] - RAVI_Dn[2] > 0) if(RAVI_Dn[0] - RAVI_Dn[1] < 0) if(ASCTrend1_Trend_Dn < 0) SELL_Sign = true; } } //---- EXECUTING TRADES switch(Buy_Sell_Custom) { //---- case 0: { OpenBuyOrder(BUY_Sign, Money_Management_Up, STOPLOSS_Up, TAKEPROFIT_Up); break; } //---- case 1: { OpenSellOrder(SELL_Sign, Money_Management_Dn, STOPLOSS_Dn, TAKEPROFIT_Dn); break; } //---- default: { OpenBuyOrder(BUY_Sign, Money_Management_Up, STOPLOSS_Up, TAKEPROFIT_Up); OpenSellOrder(SELL_Sign, Money_Management_Dn, STOPLOSS_Dn, TAKEPROFIT_Dn); } } return(0); } //+------------------------------------------------------------------+

Primero, necesitamos analizar este asesor experto. El asesor experto tiene por finalidad realizar un trading de 4 horas y según los gráficos diarios en un par de divisas elegido por un operador. El asesor experto solo puede abrir una posición en un par de divisas en esta dirección de trading. El asesor experto tiene dos algoritmos de cálculo independientes para ejecutar las operaciones de compra y venta, y por esta razón puede abrir posiciones opuestas.

Para una optimización más rápida del asesor experto en el probador de estrategias, este contiene una variable externa Buy_Sell_Custom: si esta es igual a cero, el asesor experto calcula solo las señales Buy. Si la variable Buy_Sell_Custom es igual a uno, solo se calculan las señales Sell. Si necesitamos ambos cálculos, la variable externa Buy_Sell_Custom debe ser igual a dos. Las demás variables están divididas en dos grupos: para las operaciones Buy y Sell.

Las señales de trading son los cambios de dirección del movimiento del indicador personalizado RAVI.mq4, el filtro, el corte de señales falsas es la dirección de la tendencia determinada por el indicador personalizado ASCTrend1.mq4. El asesor experto tiene dos llamadas del indicador ASCTrend1.mq4 para la recepción desde cero y los primeros valores fuente del búfer del indicador. El signo de su diferencia determina la dirección de la tendencia. El asesor experto tiene dos llamadas del indicador RAVI.mq4, para recibir dos variantes (Buy y Sell) de valores fuente para los dos algoritmos de cálculo.

Supongo que el significado de la mayoría de parámetros de entrada del asesor experto debe ser compresible a partir de sus nombres. Las variables MA_Metod_Up y MA_Metod_Dn determinan el método de promediación. Pueden tener distintos valores desde cero a tres. Las variables PRICE_Up y PRICE_Dn tienen valores de constantes de precio y los límites de su cambio son desde cero a seis.

Este asesor experto no es sin duda una pérdida, y a pesar de su simplicidad muestra muy buenos resultados en una buena optimización. Por tanto, merece la pena invertir algo de esfuerzo en transformarlo desde un conjunto de archivos en un único archivo autosuficiente. El código del asesor experto usa el archivo Lite_EXPERT.mqh, que son realmente dos funciones personalizadas, que al ser llamadas hace que el asesor experto ejecute las transacciones:

//+------------------------------------------------------------------+ //| Lite_EXPERT.mqh | //| Version January 7, 2007 Final | //| Copyright © 2006, Nikolay Kositsin | //| Khabarovsk, farria@mail.redcom.ru | //+------------------------------------------------------------------+ //---- Declaring a global variable for remembering the time // of the last reference to a server int LastTime; //+------------------------------------------------------------------+ //| OpenBuyOrder() | //+------------------------------------------------------------------+ int OpenBuyOrder(bool BUY_Signal, double Money_Management, int STOPLOSS, int TAKEPROFIT) { if(!BUY_Signal) return(0); if(TimeLocal() - LastTime < 11) return(0); int total = OrdersTotal(); //---- Checking if there is an open position on this trading // pair in Buy direction for(int ttt = total - 1; ttt >= 0; ttt--) if(OrderSelect(ttt, SELECT_BY_POS, MODE_TRADES)) if((OrderSymbol() == Symbol()) && (OrderType() == 0)) return(0); //---- double ask = NormalizeDouble(Ask, Digits); double bid = NormalizeDouble(Bid, Digits); //---- if(ask == 0.0) return(-1); if(bid == 0.0) return(-1); //---- double LotVel; double tickVel = MarketInfo(Symbol(), MODE_TICKVALUE); if(tickVel == 0) return(-1); //---- if(Money_Management > 0) LotVel = tickVel*AccountEquity()*Money_Management / 10000.0; else LotVel = -tickVel*10000*Money_Management / 10000.0; //---- double Lot = NormalizeDouble(LotVel, 1); if(Lot < 0.1) return(-1); //----+ Open Buy position double Stoploss = NormalizeDouble(bid - STOPLOSS*Point, Digits); double TakeProfit = NormalizeDouble(ask + TAKEPROFIT*Point, Digits); //---- int ticket = OrderSend(Symbol(), OP_BUY, Lot, ask, 3, Stoploss, TakeProfit, NULL, 0, 0, CLR_NONE); //---- LastTime = TimeLocal(); //---- if(ticket > 0) return(1); else return(-1); } //+------------------------------------------------------------------+ //| OpenSellOrder() | //+------------------------------------------------------------------+ int OpenSellOrder(bool SELL_Signal, double Money_Management, int STOPLOSS, int TAKEPROFIT) { if(!SELL_Signal) return(0); if(TimeLocal() - LastTime < 11) return(0); int total = OrdersTotal(); //---- Checking if there is an open position on this trading // pair in Sell direction for(int kkk = total - 1; kkk >= 0; kkk--) if(OrderSelect(kkk, SELECT_BY_POS, MODE_TRADES)) if((OrderSymbol() == Symbol()) && (OrderType() == 1)) return(0); //---- double bid = NormalizeDouble(Bid, Digits); double ask = NormalizeDouble(Ask, Digits); //---- if(bid == 0.0) return(-1); if(ask == 0.0) return(-1); //---- double LotVel; double tickVel = MarketInfo(Symbol(), MODE_TICKVALUE); if(tickVel == 0.0) return(-1); //---- if(Money_Management > 0) LotVel = tickVel*AccountEquity()*Money_Management / 10000.0; else LotVel = -tickVel*10000*Money_Management / 10000.0; //---- double Lot = NormalizeDouble(LotVel, 1); if(Lot < 0.1) return(-1); //----+ Open Sell position double Stoploss = NormalizeDouble(ask + STOPLOSS*Point, Digits); double TakeProfit = NormalizeDouble(bid - TAKEPROFIT*Point, Digits); //---- int ticket = OrderSend(Symbol(), OP_SELL, Lot, bid, 3, Stoploss, TakeProfit, NULL, 0, 0,CLR_NONE); //---- LastTime = TimeLocal(); //---- if(ticket > 0) return(1); else return(-1); } //+------------------------------------------------------------------+

Supongo que estas funciones son muy sencillas y no debe haber ninguna dificultad con ellas. Este es el algoritmo de referencia para las funciones:

OpenBuyOrder(BUY_Sign, Money_Management_Up, STOPLOSS_Up, TAKEPROFIT_Up); OpenSellOrder(SELL_Sign, Money_Management_Dn, STOPLOSS_Dn, TAKEPROFIT_Dn);

Aquí, si BUY_Sign=true la función OpenBuyOrder() abre una posición larga y si SELL_Sign=true, la función OpenSellOrder() abre una posición corta. Significado de los parámetros: Money_Management_Up, STOPLOSS_Up, TAKEPROFIT_Up, Money_Management_Dn, STOPLOSS_Dn, TAKEPROFIT_Dn se comprenden a partir de sus nombres.

Escritura de una función de indicador Get_ASCTrend1Series()

Al final del artículo anterior (Transferir el código de un indicador al código de un asesor experto. Diseños estructurales generales de un asesor experto y de funciones de indicador) He presentado la función de indicador Get_RAVISeries(). Será bastante útil ahora. Todo lo que necesitamos es escribir una función análoga para el indicador ASCTrend1.mq4. Ahora, basándonos en el código de este indicador escribiremos la función Get_ASCTrend1Series(). Vamos a echar un vistazo al código de este indicador:

//+------------------------------------------------------------------+ //| ASCTrend1 | //| Ramdass - Conversion only | //+------------------------------------------------------------------+ //---- drawing the indicator in the main window #property indicator_chart_window //---- number of indicator buffers #property indicator_buffers 2 //---- indicator color #property indicator_color1 Magenta #property indicator_color2 Aqua //---- width of indicator lines #property indicator_width1 2 #property indicator_width2 2 //---- INPUT PARAMETERS OF THE INDICATOR extern int RISK = 3; //---- indicator buffers double val1[]; double val2[]; //+------------------------------------------------------------------+ //| ASCTrend1 initialization function | //+------------------------------------------------------------------+ int init() { //---- Chart drawing style SetIndexStyle(0, DRAW_HISTOGRAM, 0, 2); SetIndexStyle(1, DRAW_HISTOGRAM, 0, 2); //---- 2 indicator buffers are used for calculation SetIndexBuffer(0, val1); SetIndexBuffer(1, val2); //---- setting indicator values that will be unseen on the chart SetIndexEmptyValue(0, 0.0); SetIndexEmptyValue(1, 0.0); //---- name for data windows and labels for subwindows IndicatorShortName("ASCTrend1"); SetIndexLabel(0, "DownASCTrend1"); SetIndexLabel(1, "UpASCTrend1"); //---- return(0); } //+------------------------------------------------------------------+ //| ASCTrend1 | //+------------------------------------------------------------------+ int start() { //---- introducing memory variables static double x1, x2; //---- Introducing floating point variables double value1, value2, value3, TrueCount, Range, AvgRange, MRO1, MRO2; //---- Introducing integer variables and getting already calculated bars int MaxBar, iii, kkk, bar, value10, value11, counted_bars = IndicatorCounted(); //---- checking for possible errors if(counted_bars < 0) return(-1); //---- the last calculated bar must be recalculated if(counted_bars > 0) counted_bars--; //---- variable initialization value10 = 3 + RISK*2; //---- checking whether the bars number is enough for further calculation if((Bars <= value10) || (Bars < 10)) return(0); //---- defining the number of the oldest bar, // starting from which all bars will be fully recalculated MaxBar = Bars - 1 - value10; //---- defining the number of the oldest bar, // starting from which only new bars will be recalculated bar = Bars - 1 - counted_bars; //---- zero initialization if(bar >= MaxBar) { x1 = 67 + RISK; x2 = 33 - RISK; bar = MaxBar; //---- for(kkk = Bars - 1; kkk >= MaxBar; kkk--) { val1[kkk] = 0.0; val2[kkk] = 0.0; } } //---- THE MAIN CYCLE OF INDICATOR CALCULATION while(bar >= 0) { Range = 0.0; AvgRange = 0.0; for(iii = 0; iii <= 9; iii++) AvgRange += MathAbs(High[bar+iii] - Low[bar+iii]); //---- Range = AvgRange / 10; iii = 0; TrueCount = 0; while(iii < 9 && TrueCount < 1) { if(MathAbs(Open[bar+iii] - Close[bar+iii]) >= Range*2.0) TrueCount++; //---- iii++; } if(TrueCount >= 1) MRO1 = bar + iii; else MRO1 = -1; //---- iii = 0; TrueCount = 0; while(iii < 6 && TrueCount < 1) { if(MathAbs(Close[bar+iii+3] - Close[bar+iii]) >= Range*4.6) TrueCount++; //---- iii++; } if(TrueCount >= 1) MRO2 = bar + iii; else MRO2 = -1; //---- if(MRO1 > -1) value11 = 3; else value11 = value10; //---- if(MRO2 > -1) value11 = 4; else value11 = value10; //---- value2 = 100 - MathAbs(iWPR(NULL, 0, value11, bar)); //---- val1[bar] = 0; val2[bar] = 0; //---- if(value2 > x1) { val1[bar] = Low [bar]; val2[bar] = High[bar]; } //---- if(value2 < x2) { val1[bar] = High[bar]; val2[bar] = Low [bar]; } //---- bar--; } return(0); } //+------------------------------------------------------------------+

He optimizado este indicador. La versión original está en el archivo adjunto ASCTrend1_Old!. mq4. Ahora vamos a preparar la función Get_ASCTrend1Series(). Para ello, transformaremos el código del indicador ASCTrend1.mq4 de acuerdo con el esquema de la mejora de su código descrito en el artículo anterior. Como resultado, obtendremos la siguiente función personalizada:

//+------------------------------------------------------------------+ //| Get_ASCTrend1Series.mqh | //| Copyright © 2006, Nikolay Kositsin | //| Khabarovsk, farria@mail.redcom.ru | //+------------------------------------------------------------------+ bool Get_ASCTrend1Series(int Number, string symbol,int timeframe, bool NullBarRecount, int RISK, double& InputBuffer[]) { //---- getting the number of all bars of a chart int IBARS = iBars(symbol, timeframe); //---- Checking whether the bars number is enough for further calculation if((IBARS < 3 + RISK*2 + 1)||(IBARS < 10)) return(false); //---- EMULATION OF INDICATOR BUFFERS if(ArraySize(InputBuffer) < IBARS) { ArraySetAsSeries(InputBuffer, false); //---- ArrayResize(InputBuffer, IBARS); //---- ArraySetAsSeries(InputBuffer, true); } //----+ introducing static memory variables static double x1[], x2[]; static int IndCounted[]; //----+ changing size of static variables if(ArraySize(IndCounted) < Number + 1) { ArrayResize(x1, Number + 1); ArrayResize(x2, Number + 1); ArrayResize(IndCounted, Number + 1); } //----+ introducing integer variable int LastCountBar; //----+ Checking whether the zero bar recalculation is allowed if(!NullBarRecount) LastCountBar = 1; //----+ Introducing floating point variables double value1, value2, value3, val1, val2; double TrueCount, Range, AvgRange, MRO1, MRO2; //----+ Introducing integer variables and getting already calculated bars int MaxBar, iii, kkk, bar, value10, value11, counted_bars = IndCounted[Number]; //----+ Remembering the number of all bars of the chart IndCounted[Number] = IBARS - 1; //---- variable initialization value10 = 3 + RISK*2; //---- defining the number of the oldest bar, // starting from which new bars will be recalculated bar = IBARS - counted_bars - 1; //---- defining the number of the oldest bar, // starting from which all bars will be recalculated MaxBar = IBARS - 1 - value10; //---- zero initialization if(bar > MaxBar) { bar = MaxBar; x1[Number] = 67 + RISK; x2[Number] = 33 - RISK; //---- ArrayInitialize(InputBuffer, 0.0); } //---- THE MAIN CYCLE OF INDICATOR CALCULATION while(bar >= LastCountBar) { Range = 0.0; AvgRange = 0.0; for(iii = 0; iii <= 9; iii++) AvgRange += MathAbs(iHigh(symbol, timeframe, bar + iii) - iLow(symbol, timeframe, bar + iii)); //---- Range = AvgRange / 10; iii = 0; TrueCount = 0; while(iii < 9 && TrueCount < 1) { if(MathAbs(iOpen(symbol, timeframe, bar + iii) - iClose(symbol, timeframe, bar + iii)) >= Range*2.0) TrueCount++; //---- iii++; } if(TrueCount >= 1) MRO1 = bar + iii; else MRO1 = -1; //---- iii = 0; TrueCount = 0; while(iii < 6 && TrueCount < 1) { if(MathAbs(iClose(symbol, timeframe, bar + iii + 3) - iClose(symbol, timeframe, bar + iii)) >= Range*4.6) TrueCount++; //---- iii++; } if(TrueCount >= 1) MRO2 = bar + iii; else MRO2 = -1; //---- if(MRO1 > -1) value11 = 3; else value11 = value10; if(MRO2 > -1) value11 = 4; else value11 = value10; //---- value2 = 100 - MathAbs(iWPR(symbol, timeframe, value11, bar)); //---- val1 = 0; val2 = 0; InputBuffer[bar] = 0; //---- if(value2 > x1[Number]) { val1 = iLow (symbol, timeframe, bar); val2 = iHigh(symbol, timeframe, bar); } if(value2 < x2[Number]) { val1 = iHigh(symbol, timeframe, bar); val2 = iLow(symbol, timeframe, bar); } InputBuffer[bar]=val2-val1; bar--; } //----+ return(true); } //+------------------------------------------------------------------+

Por supuestos, esta función es más compleja que la descrita al final del artículo anterior. Pero aunque el código fuente del indicador fue escrito y optimizado sin errores, el proceso de creación de esta función no presenta muchos problemas.

Después de esto, la función debe ser probada para observar la correspondencia de sus valores con los del indicador, en base a los cuales fue creada la función. Para ello, debemos crear una vez más un asesor experto probador para la función Get_ASCTrend1Series():

//+------------------------------------------------------------------+ //| Get_ASCTrend1SeriesTest.mq4 | //| Copyright © 2007, MetaQuotes Software Corp. | //| https://www.metaquotes.net/ | //+------------------------------------------------------------------+ #property copyright "Copyright © 2007, MetaQuotes Software Corp." #property link "https://www.metaquotes.net/" //---- INPUT PARAMETERS OF THE EA extern bool NullBarRecount = true; //---- indicator buffers double IndBuffer0[]; double IndBuffer1[]; double IndBuffer2[]; //+------------------------------------------------------------------+ //| Get_ASCTrend1Series() functions | //+------------------------------------------------------------------+ #include <Get_ASCTrend1Series.mqh> //+------------------------------------------------------------------+ //| Custom Expert initialization function | //+------------------------------------------------------------------+ int init() { //---- initialization end return(0); } //+------------------------------------------------------------------+ //| Custom Expert iteration function | //+------------------------------------------------------------------+ int start() { //---- double Ind_Velue,Resalt; //---- if(!Get_ASCTrend1Series(0, Symbol(), 0, NullBarRecount, 1, IndBuffer0)) return(0); if(!Get_ASCTrend1Series(1, Symbol(), 240, NullBarRecount, 3, IndBuffer1)) return(0); if(!Get_ASCTrend1Series(2, Symbol(), 1440, NullBarRecount, 5, IndBuffer2)) return(0); //---- getting indicator values for the test 0 Ind_Velue = iCustom(NULL, 0, "ASCTrend1", 1, 1, 2) - iCustom(NULL, 0, "ASCTrend1", 1, 0, 2); Resalt = IndBuffer0[2] - Ind_Velue; Print("0: " + Ind_Velue + " " + IndBuffer0[2] + " " + Resalt + ""); //---- getting indicator values for the test 1 Ind_Velue = iCustom(NULL, 240, "ASCTrend1", 3, 1, 2) - iCustom(NULL, 240, "ASCTrend1", 3, 0, 2); Resalt = IndBuffer1[2] - Ind_Velue; Print("H4: " + Ind_Velue + " " + IndBuffer1[2] + " " + Resalt + ""); //---- getting indicator values for the test 2 Ind_Velue = iCustom(NULL, 1440, "ASCTrend1", 5, 1, 2) - iCustom(NULL, 1440, "ASCTrend1", 5, 0, 2); Resalt = IndBuffer2[2] - Ind_Velue; Print("Daily: " + Ind_Velue + " " + IndBuffer2[2] + " " + Resalt + ""); //---- return(0); } //+------------------------------------------------------------------+

Comenzamos la prueba de este asesor experto en el probador de estrategias y después de ello comprobamos el archivo de registro para asegurarnos de que los valores de la función son completamente idénticos a los del indicador en términos de la utilización de los valores del búfer del indicador emulados.

Transformación final del código inicial del asesor experto

Y ahora finalmente podemos trasformar el código del asesor experto sustituyendo las llamadas del indicador personalizado por las llamadas de la función del indicador personalizado:

//+------------------------------------------------------------------+ //| NewASCTrend1RAVI_Expert.mq4 | //| Copyright © 2006, Nikolay Kositsin | //| Khabarovsk, farria@mail.redcom.ru | //+------------------------------------------------------------------+ #property copyright "Copyright © 2006, Nikolay Kositsin" #property link "farria@mail.redcom.ru" //---- INPUT PARAMETERS extern int RAVI_Timeframe = 240; extern int ASCT_Timeframe = 1440; //---- FILTER OF TRADE CALCULATION DIRECTION extern int Buy_Sell_Custom = 2; // 0-Buy, 1-Sell, 2-Buy+Sell //---- INPUT PARAMETERS OF EA FOR BUY TRADES extern double Money_Management_Up = 0.1; extern int RISK_Up = 3; extern int Period1_Up = 7; extern int Period2_Up = 65; extern int MA_Metod_Up = 0; extern int PRICE_Up = 0; extern int STOPLOSS_Up = 50; extern int TAKEPROFIT_Up = 100; //---- INPUT PARAMETERS OF EA FOR SELL TRADES extern double Money_Management_Dn = 0.1; extern int RISK_Dn = 3; extern int Period1_Dn = 7; extern int Period2_Dn = 65; extern int MA_Metod_Dn = 0; extern int PRICE_Dn = 0; extern int STOPLOSS_Dn = 50; extern int TAKEPROFIT_Dn = 100; //---- Emulated indicator buffers double RAVI_Up[]; double RAVI_Dn[]; double ASCTrend1_Up[]; double ASCTrend1_Dn[]; //+------------------------------------------------------------------+ //| Get_ASCTrend1Series functions() | //+------------------------------------------------------------------+ #include <Get_ASCTrend1Series.mqh> //+------------------------------------------------------------------+ //| Get_RAVISeries functions() | //+------------------------------------------------------------------+ #include <Get_RAVISeries.mqh> //+------------------------------------------------------------------+ //| Custom Expert functions | //+------------------------------------------------------------------+ #include <Lite_EXPERT.mqh> //+------------------------------------------------------------------+ //| Custom Expert initialization function | //+------------------------------------------------------------------+ int init() { //---- if(RAVI_Timeframe != 1) if(RAVI_Timeframe != 5) if(RAVI_Timeframe != 15) if(RAVI_Timeframe != 30) if(RAVI_Timeframe != 60) if(RAVI_Timeframe != 240) if(RAVI_Timeframe != 1440) Print("Parameter RAVI_Timeframe cannot" + " be equal to " + RAVI_Timeframe + "!!!"); //---- if(ASCT_Timeframe != 1) if(ASCT_Timeframe != 5) if(ASCT_Timeframe != 15) if(ASCT_Timeframe != 30) if(ASCT_Timeframe != 60) if(ASCT_Timeframe != 240) if(ASCT_Timeframe != 1440) Print("Parameter ASCT_Timeframe cannot" + " be equal to "+ ASCT_Timeframe+"!!!"); //---- if(RAVI_Timeframe > ASCT_Timeframe) Print("Parameter ASCT_Timeframe should not be " + "less than RAVI_Timeframe"); //---- initialization end return(0); } //+------------------------------------------------------------------+ //| Custom Expert iteration function | //+------------------------------------------------------------------+ int start() { //---- Checking whether the bars number is enough for further calculation if(iBars(NULL, ASCT_Timeframe) < 3 + RISK_Up*2 + 1 + 1) return(0); if(iBars(NULL, ASCT_Timeframe) < 3 + RISK_Dn*2 + 1 + 1) return(0); //---- if(iBars(NULL, RAVI_Timeframe) < MathMax(Period1_Up, Period2_Up + 4)) return(0); if(iBars(NULL, RAVI_Timeframe) < MathMax(Period1_Dn, Period2_Dn + 4)) return(0); //---- Declaring variables for blocking zero bar recalculation static int LastBars; //---- Declaring logic variables for trend signals bool BUY_Sign, SELL_Sign; //---- CALCULATION OF INDICATOR VALUES AND LOADING THEM TO BUFFERS if(LastBars != iBars(NULL, RAVI_Timeframe)) switch(Buy_Sell_Custom) { case 0: { Get_RAVISeries(0, Symbol(), RAVI_Timeframe, false, Period1_Up, Period2_Up, MA_Metod_Up, PRICE_Up, RAVI_Up); //---- Get_ASCTrend1Series(0, Symbol(), ASCT_Timeframe, false, RISK_Up, ASCTrend1_Up); break; } case 1: { Get_RAVISeries(1, Symbol(), RAVI_Timeframe, false, Period1_Dn, Period2_Dn, MA_Metod_Dn, PRICE_Dn, RAVI_Dn); //---- Get_ASCTrend1Series(1, Symbol(), ASCT_Timeframe, false, RISK_Dn, ASCTrend1_Dn); break; } default: { Get_RAVISeries(0, Symbol(), RAVI_Timeframe, false, Period1_Up, Period2_Up, MA_Metod_Up, PRICE_Up, RAVI_Up); //---- Get_ASCTrend1Series(0, Symbol(), ASCT_Timeframe, false, RISK_Up, ASCTrend1_Up); //---- Get_RAVISeries(1, Symbol(), RAVI_Timeframe, false, Period1_Dn, Period2_Dn,MA_Metod_Dn, PRICE_Dn,RAVI_Dn); //---- Get_ASCTrend1Series(1, Symbol(), ASCT_Timeframe, false, RISK_Dn, ASCTrend1_Dn); } } //---- Variable initialization LastBars = iBars(NULL, RAVI_Timeframe); //---- DEFINING SIGNALS FOR TRADES switch(Buy_Sell_Custom) { case 0: { if(RAVI_Up[2] - RAVI_Up[3] < 0) if(RAVI_Up[1] - RAVI_Up[2] > 0) if(ASCTrend1_Up[1] > 0) BUY_Sign = true; break; } case 1: { if(RAVI_Dn[2] - RAVI_Dn[3] > 0) if(RAVI_Dn[1] - RAVI_Dn[2] < 0) if(ASCTrend1_Dn[1] < 0) SELL_Sign = true; break; } default: { if(RAVI_Up[2] - RAVI_Up[3] < 0) if(RAVI_Up[1] - RAVI_Up[2] > 0) if(ASCTrend1_Up[1] > 0) BUY_Sign = true; //----+ if(RAVI_Dn[2] - RAVI_Dn[3] > 0) if(RAVI_Dn[1] - RAVI_Dn[2] < 0) if(ASCTrend1_Dn[1] < 0) SELL_Sign = true; } } //---- EXECUTING TRADES switch(Buy_Sell_Custom) { case 0: { OpenBuyOrder(BUY_Sign, Money_Management_Up, STOPLOSS_Up, TAKEPROFIT_Up); break; } case 1: { OpenSellOrder(SELL_Sign, Money_Management_Dn, STOPLOSS_Dn, TAKEPROFIT_Dn); break; } default: { OpenBuyOrder(BUY_Sign, Money_Management_Up, STOPLOSS_Up, TAKEPROFIT_Up); OpenSellOrder(SELL_Sign, Money_Management_Dn, STOPLOSS_Dn, TAKEPROFIT_Dn); } } return(0); } //+------------------------------------------------------------------+

Por supuesto, la última transformación del código del asesor experto requiere algunos cambios en el interior de la función start() en la parte "DEFINING SIGNALS FOR TRADES", debido a los cambios en las posiciones de las celdas usadas en los búferes del indicador emulado en comparación con los búferes fuente.

Prueba de los resultados de los asesores expertos final y fuente

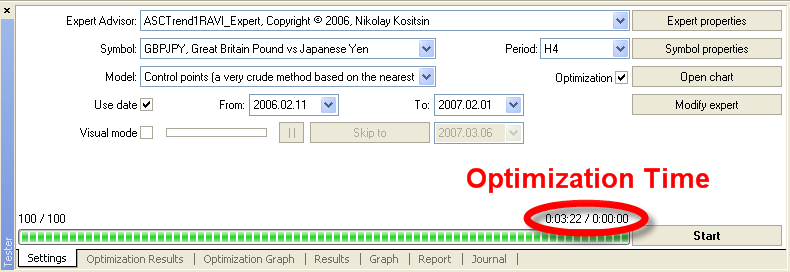

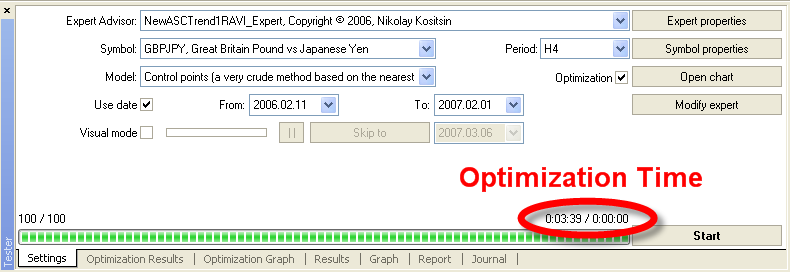

Ahora podemos cargar el asesor experto final en un probador de estrategias y comparar los resultados de su funcionamiento en el historial con los mismos resultados del asesor experto antes de la transformación. Y no vemos ninguna diferencia en los resultados del trading al probar el asesor experto con el historial en ambos casos. Ambas variantes del asesor experto dan absolutamente los mismos resultados de la prueba si los periodos de prueba son los mismos, los mismos valores de las variables externas se cargan en los asesores expertos y se usa el mismo método de prueba.

Pero lo que está claro a primera vista es que en todos los casos el asesor experto final trabaja más lentamente que el asesor experto fuente.

¿Cuál es la razón de un mayor tiempo para la prueba del asesor experto? Podemos suponer que de alguna forma tiene que ver con el uso de la emulación del modo de indicador del funcionamiento de los búferes y los valores devueltos por las funciones del indicador en búferes por referencia. Por supuesto, todo esto puede desarrollarse aún más omitiendo la emulación del modo del indicador del funcionamiento de los búferes. Puede echar un vistazo al asesor experto FastNewASCTrend1RAVI_Expert. mq4 y probarlo. Pero en este caso, la situación es absolutamente idéntica: este asesor experto funciona tan lentamente como el anterior. Por tanto, la siguiente conclusión es obvia: en nuestro sencillo caso de transformación del código usando indicadores absolutamente no intensivos en recursos, su sustitución por funciones personalizadas para un funcionamiento más rápido del asesor experto carece absolutamente de sentido.

Conclusión

Para los asesores expertos que usan referencias a indicadores muy intensivos en recursos, la tarea de hacerlos más rápidos sustituyendo las llamadas al indicador personalizado por llamadas a la función personalizada es por lo general irresoluble. No obstante, si uno quiere desarrollar un asesor experto absolutamente autónomo compuesto por un único archivo y omite la llamada a los indicadores personalizados, puede hacerlo. Pero esto requerirá mucho esfuerzo, ya que esta tarea no puede simplificarse. Por tanto, este deseo debe estar apoyado por razones muy sólidas.

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/1463

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

¿Cuál es el grado de fiabilidad del trading por la noche?

¿Cuál es el grado de fiabilidad del trading por la noche?

Como crear un robot de trading fiable y seguro en MQL4

Como crear un robot de trading fiable y seguro en MQL4

Métodos sencillos para predecir las direcciones de las velas japonesas

Métodos sencillos para predecir las direcciones de las velas japonesas

Visualización simultánea de señales de varios indicadores de los cuatro periodos de tiempo

Visualización simultánea de señales de varios indicadores de los cuatro periodos de tiempo

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso