¿Cómo realizar un análisis de calidad de las señales comerciales y elegir la mejor de ellas?

Introducción. ¿Qué podemos hacer si no logramos comerciar por nosotros mismos?

Cualquier persona que haya probado aunque solo una vez a entrar en el mercado y realizar aunque sea una sola transacción, lo ha hecho partiendo de una premisa. Queremos ganar dinero, o al menos, aclarar si es posible lograrlo, aunque sea en teoría. "No todos pueden comerciar por amor al arte" (с), porque el trading requiere de gastos significativos y continuos. La realidad de la vida es tal que muy pocas personas logran llegar directamante y conseguir resultados positivos en un intervalo de tiempo aceptable. Para que podamos conseguir resultados, necesitamos conjugar cuatro factores principales. Son los Conocimientos, el Dinero, la Constancia, y las Condiciones ambientales favorables. Si nos falta aunque sea uno solo de ellos, entonces nuestras oportunidades de tener éxito se reducirán prácticamente a cero. Por eso precisamente, antes de proceder a tratar cualquier asunto serio (¿y qué puede ser más serio que hacer crecer nuesto dinero?), compruebe si dispone usted de estos cuatro componentes.

Hay quien pierde su dinero y se marcha (para regresar), hay quien se pasa a sectores industriales próximos al mercado, y hay quien intenta encontrar a otros que puedan obtener resultados reales, personas que tomar como ejemplo, pero que no se ha logrado emular. En estos casos, los objetivos perseguidos son de los más diversos. Algunos quieren entender por qué no han conseguido resultados, mientras que otros sí lo han logrado. A otros les viene a la cabeza: para qué voy a preocuparme yo, si puedo enganchar mi carreta a otro que tenga más éxito y correr con él en la misma dirección. Tanto más, cuanto uno mismo puede definir la velocidad de dicho movimiento. Lo más importante es que el "guía" vaya en la dirección correcta, y aún más importante, de forma establece y sin tropiezos.

Hoy en día, el desarrollo de la industria de mercado ha llegado a un nivel tal que cualquiera, disponiendo de un par de cientos de dólares, puede sumergirse en el apasionante mundo de los mercados financieros y llamarse orgullosamente inversor. Por ejemplo, podemos comprar acciones y otros valores. Podemos contratar un gestor personal. Cualquiera de estos enfoques tiene su lado positivo y su lado negativo. El éxito financiero siempre se logra con dos factores esenciales: eligiendo los activos correctos y elegiendo la gestión adecuada de dichos activos. En este caso, si uno de estos factores se desarrolla a un nivel bajo, el tráder tendrá problemas para conseguir el éxito, incluso si el segundo factor está a un gran nivel. Solo la combinación de los activos correctos y una gestión adecuada de los mismos nos dará una meta a la que dirigirnos: concretamente el crecimiento de los recursos financieros a la largo plazo.

Si estudiamos brevemente la cuestión de la elección de los activos correctos (sobre este tema se ha escrito una ingente cantidad de material), podemos destacar las tesis principales que los caracterizan; la liquidez, la volatilidad y la fiabilidad del emisor. Si el activo elegido por usted posee todas las culidades enumeradas, significa que podemos pasar a las cuestiones concernientes a su gestión. En la actualidad, entre la enorme canitdad de "activos correctos" existentes, se encuentran fuera de toda competencia los emitidos por el estado. Estamos hablando de divisas, obligaciones del estado y acciones estatales o, en caso extremo, de compañías cercanas al estado. Y por supuesto, ocupan un puesto especial en esta lista las divisas que actúan como activo más correcto. Precisamente por este motivo tienen la mayor liquidez y volatilidad.

Todos somos gente razonable y debemos comprender que el dinero se puede ganar solo allí donde se mueve. Allí donde no lo hay y la liquidez del mercado es muy baja, las oportunidades de etener éxito son escasas (aquí nos referimos a un éxito de forma sistemática, no ocasional). Por consiguiente, a la mayoría de inversores y gestores les atraen los mercados más líquidos y volátiles.

Ya hemos hablado de los activos, ahora vamos a pasar a las cuestiones concernientes a la gestión.

Buscando el caballo más rápido. El servicio "Señales"

Como ya hemos dicho más arriba, los activos más correctos son las divisas, que poseen la liquidez, volatilidad y fiabilidad más altas, además, es posible comerciar con ellas las 24 horas del día. Por eso, lo más lógico es detenernos con especial detalle en las cuestiones relacionadas con el comercio con divisas. A continuación, veremos cómo hacerlo por uno mismo. Vamos a estudiar primero la siguiente cuestión: ¿quién puede hacer esto de forma incomparablemente mejor que nosotros?

Hoy en día existen bastantes servicios donde los gestores de éxito proponen sus servicios a tráders menos exitosos o más perezosos. Este fenómeno ha recibido el nombre de "trading social". En este mercado existen aplicaciones tanto de pago, como gratuitas. Además, hay que tener en cuenta que ni mucho menos todos los servicios de pago en realidad valen el dinero que gastamos en ellos, mientras que algunos gratuitos, por el contrario, pueden competir perfectamente con sus índices con los servicios de pago. Por eso, no vamos a repudiar los servicios gratuitos, sino que más bien los analizaremos a la par con los de pago. En esta página ya se ha publicado una serie de artículos sobre cómo elegir las señales convenientes. La diferencia de enfoque en este artículo consistirá en que usaremos los parámetros adicionales para la valoración, aquellos que no entran en el "paquete estándar", así como el cálculo del rating.

Para ello, usaremos un script especialemnte desarrollado, que nos proporcionará estos parámetros que nos faltan.

Creo no equivicarme demasiado si supongo que la inmensa mayoría de los suscriptores, a la hora de elegir una señal, se fija solo en tres parámetros (superficiales). Son el Crecimiento, los Suscriptores y la Reducción. Está claro que las cuentas con crecimiento negativo no las vamos a analizar, aunque, en realidad, merezcan un tema aparte, acerca de "Cómo no debemos comerciar." Pero aquellas que han superado el primer filtro, necesitarán de un posterior estudio en profundidad. Pero antes de tomar una decisión sobre la suscripción a una señal, deberemos analizar multitud de señales desde una perspectiva múltiple y descubrir lo más importante: ¿De qué forma se ha generado el beneficio mostrado en el informe? Al final, esto le ayudará a desarrollar su propia metodología de análisis y selección de señales.

Muchos objetan que no importa en absoluto la forma en que el proveedor de la señal ha ganado el dinero. Pero yo no puedo estar más en desacuerdo con esta afirmación. El beneficio debe obtenerse de la forma correcta, de lo contrario, la probabilidad de que demos al traste con todo lo conseguido puede ser demasiado alta. Yo le daría preferencia a los gestores que no comercian de una forma demasiada correcta en lo que respecta al tanto por ciento, pero lo hacen correctamente desde el punto de vista de la ejecución de las transacciones. Si a usted le preocupa el beneficio absoluto, le diré que es fácil incrementarlo aumentando el volumen de las transacciones o el apalancamiento crediticio factual, asumiendo, eso sí, los riesgos correspondientes.

Ya se sabe que unos buenos resultados conseguidos en el pasado no pueden garantizar que estos se repitan en el futuro, pero también sabemos que la actividad legal, al menos, no causa sospechas desde el punto de vista de la ley. Esto significa que los enfoques sobre la gestión no generarán preguntas a los inversores cualificados que analizarán las estadísticas de una señal y tomarán una decisión sobre la suscripción.

Lo más seguro es que aquellos que han leído el artículo hasta el momento tengan ya en la cabeza la siguiente duda, a saber, a qué nos referimos con gestión correcta. Comenzaré hablando de una pequeña analogía: la construcción correcta de una pared conlleva no solo que la pared sea recta, sino también sólida. Y aquí juega un papel fundamental la geometría y la calidad del propio ladrillo. Incluso si el albañil es un auténtico maestro, si el ladrillo se desmenuza en nuestras manos o está mal hecho, no lograremos el resultado necesario. En nuestro caso, las transacciones cumplen el papel del ladrillo. En otras palabras, un gestor que trabaja correctamente debe realizar transacciones ideales. Hablando de una forma aún más sencilla, lo que necesitamos del gestor es un resultado primario ideal: un análogo de un ladrillo de calidad con el que podamos "levantar la construcción". Una distribución ventajosa de transacciones, cercana a lo ideal, nos da un alto grado de certeza de que las probabilidades de falla sean mínimas.

De esta forma, nos hemos acercado gradualmente al concepto de transacción ideal. Para no seguir discutiendo en condicional y con la conjunción "si'", vamos a introducir directamente varias limitaciones. La primera conlleva que vamos a analizar solo aquellos eventos que han sucedido en el intervalo que va desde el momento de apertura de la transacción al momento de su cierre. La segunda, lo que ha sucedido hasta la apertura y después del cierre de la transacción (por ejemplo, el precio ha pasado los 100500 puntos tras el cierre, que hemos dejado escapar), se tomará en el cálculo solo como observación, y se podrá ser considerada o no. Partiendo de lo dicho más arriba, la transacción ideal es aquella que ha entrado en zona de beneficio justo después de la apertura y ha cerrado con Take-profit. Es decir, durante la vida útil de la transacción se ha procesado todo el recorrido del precio, y además no ha acarreado riesgos serios al inversor pasando la mayor parte del tiempo en la zona de pérdidas.

Está claro que en la vida no suceden con frecuencia transacciones ideales, por eso la definición será para nosotros una referencia propia con respecto a la cual valoraremos la calidad del resto de transacciones. Y si la señal tiene una distribución de transacciones cercana a lo ideal, significará que estamos ante la señal que buscamos.

Cualquier transacción procesada se puede valorar conforme a dos parámetros: la Calidad de entrada y la Calidad de salida.

La Calidad de entrada presupone que la transacción durante su tiempo de vida útil no ha tenido riesgos considerables, es decir, la mayor parte del tiempo se ha encontrado en la zona beneficio. La Calidad de salida caracteriza el tanto por ciento de beneficio que se ha logrado fijar con respecto al máximo teóricamente posible en el periodo de vida de la transacción. La suma de estos dos parámetros nos dará el índice de calidad de la transacción en total. Desde un punto de vista cuantitativo, estos dos índices se pueden expresar con las fórmulas siguientes.

Calidad de entrada K(In) = 1/(1 + MАE/Result)

Calidad de salida K(Out) = Result/MFE

Donde:

Result — Resultado de la transacción.

МFЕ — Beneficio máximo no realizado.

MАE — Pérdida máxima no realizada.

Y el índice unificado K(Deal) = K(In) + K(Out)

Como podrá usted entender, para una transacción ideal, este parámetro será de 2. Las demás transacciones deberán tender a esta magnitud.

El siguiente índice es la comodidad de la transacción para el inversor. El concepto de comodidad es muy diferente para cada uno, pero para un inversor que emplea su dinero en un gestor virtual, no se trata de una palabra vacía. Mucha de la gente que ha confiado su dinero a gestores seguro que ha notado una extraña y desagradable sensación cuando las posiciones abiertas van dando tumbos durante bastante tiempo en la zona negativa, siguiendo una tendencia que puede aumentar las pérdidas. En otras palabras, han sentido una terrible incomodidad. Asi que la comodidad es ese sentimiento opuesto a la incomodidad, cuando usted mira la equidad de su cuenta y ve que es mayor que el saldo. En esos momentos puede ser que usted experimente felicidad y sienta que la vida vale la pena, que ha encontrado la veta dorada. Todas estas cábalas las hago precisamente desde la posición del inversor y, seguramente, no les harán mucha gracia a los gestores. No obstante, si el gestor quiere tener éxito con los inversores que desean una colaboración a largo plazo, estará prácticamente obligado a tener en cuenta las peculiaridades de la psicología de una persona normal.

Bien, ya nos acercamos a una cuestión importante, a saber, ¿cómo podemos considerar cuantitativamente un parámetro tan subjetivo como la comodidad de la transacción? Aquí el factor clave no será el precio, sino el tiempo. Tenemos que calcular qué tiempo dentro de duración de la vida útil de la transacción ha pasado esta dentro del beneficio, y cuánto tiempo en pérdida. Cuanto más tiempo pase la transacción en la zona de pérdidas, menos confortable será la situación para el inversor, y viceversa.

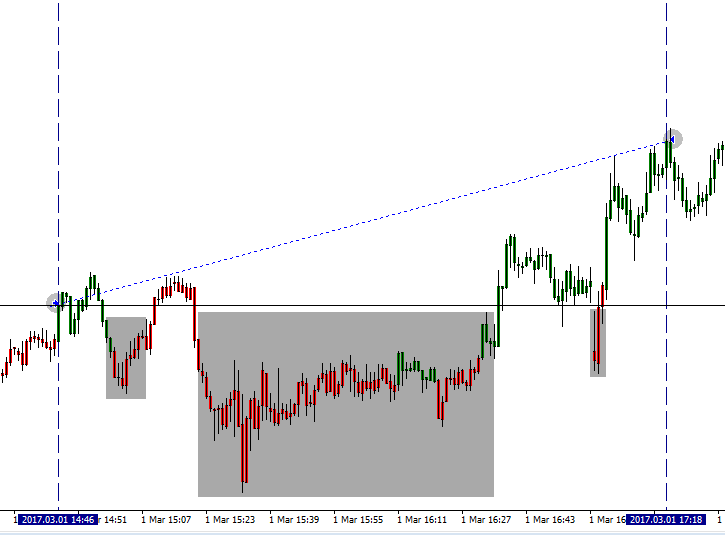

Para valorar este factor, hay que analizar la transacción en el marco temporal de un minuto. Independientemente del marco temporal en el que comercie el gestor, el marco de un minuto es el mínimo para МТ4, y solo con él podremos obtener una imagen general con el máximo de detalle.

En el gráfico, el tiempo de vida útil de la transacción se marca con dos líneas verticales. Asimismo, se marcan los niveles de apertura de la transacción y su momento de cierre. Los cálculos posteriores los realizaremos con respecto al nivel de apertura de la transacción. Como podemos ver por la imagen, existe un cierto número de barras (ver los rectángulos grises) que se han formado por completo por debajo del nivel de apertura de la transacción de compra. Para ellas el precio es High < OpenPrice. Asimismo, podemos ver otras formadas completamente por encima del nivel de apertura de la transacción, el precio para ellas es Low > OpenPrice. El primer tipo de barras es incómodo al máximo para el inversor, puesto que durante el tiempo completo de formación de la barra la transacción se ha encontrado en pérdidas. El segundo tipo de barras es claramente cómodo, ya que en su intervalo temporal se ha observado un beneficio flotante.

Para introducir una característica cuantitativa, asumiremos las siguientes condiciones. Las barras cómodas tendrán el valor "1", las incómodas "-1". Las barras que se forman alrededor del precio de apertura (que tienen Low < OpenPrice, y High > OpenPrice), tendrán el índice "0".

A continuación, calculamos la proporción de barras "cómodas" o barras con beneficios con respecto a las barras "incómodas" o barras con pérdidas según la fórmula siguiente:

K(Comfort) = (ProfitBars/TotalBars) - (LossBars/TotalBars)

Donde:

ProfitBars — Es el número de barras que se han formado completamente en la zona de beneficios.

LossBars — Es el número de barras que se han formado por completo en la zona de pérdidas.

TotalBars — Es el número total de barras en el periodo de vida útil de una transacción.

Para las transacciones que se abren y cierran en el transcurso de un minuto, tomaremos directamente un índice igual a "1", puesto que el tiempo de mantemiento de la posición ha sido extremadamente pequeño, es decir, el inversor no ha tenido tiempo prácticamente para asustarse.

Este parámetro tendrá un diapasón de valores de "-1" a "+1": respectivamente, desde el más incómodo al más cómodo.

Bien, hemos obtenido dos parámetros que caracterizan la calidad de la transacción y su comodidad desde el punto de vista del inversor. Ahora es el momento más adecuado para analizarlos en general como un proceso comercial único.

Observación. No analizo las transacciones con pérdidas, puesto que nuestro objetivo es entender los factores que forman el beneficio. Las pérdidas las asumiremos como un mal inevitable y las valoraremos globalmente en proporción al beneficio obtenido. En general, el análisis profundo de las transacciones con pérdidas es responsabilidad del proveedor de la señal, que debe aumentar la calidad de su comercio.

Script

Para obtener los datos originales se ha desarrollado un script. Su principio de funcionamiento es el siguiente: analiza los datos de la transacción que están disponibles para el suscriptor en la pestaña "Recursos" en la página del Proveedor de la señal, con el nombre "Historia". El archivo de la historia se puede descargar libremente en el formato *.csv

Para ello, basta con pulsar el enlace "Historia" y guardar este archivo.

Para ello, basta con pulsar el enlace "Historia" y guardar este archivo.

A continuación, el script calcula los siguientes parámetros de las transacciones:

- Fecha/Hora de apertura de la transacción

- Instruemento

- Dirección de la transacción

- Precio de apertura

- Fecha/Hora de cierre de la transacción

- Precio de cierre de la transacción

A continuación, intentará reproducir con estos parámetros todas las transacciones descritas en las cotizaciones que proporciona nuestro bróker. Si los precios de apertura o cierre de las transacciones no encajan en el diapasón en las cotizaciones históricas, entonces esta transacción se marcará como "Precio de apertura o cierre incorrecto" y no participará en cálculos posteriores. Durante el proceso de trabajo hemos tenido que resolver la tarea de la sincronización temporal de las cotizaciones con diferentes brókeres. Como hemos aclarado, es dudoso que cada bróker haga esfuerzos por establecer su propia desviación con respecto a la hora GMT.

Vamos a hablar ahora de lo referente a la divergencia. He usado un terminal de la compañía "А..." con el servidor comercial S... . Todos los parámetros de las transacciones se han comparado según las cotizaciones desde este servidor. ¿Y qué ha pasado al final? Después de procesar los datos de los líderes de la clasificación de las cuentas para МТ4 de 5 señales, la dispersión en la correspondencia de las cotizaciones entre los servidores comerciales de los proveedores y el servidor de mi bróker ha sido del 27,3% al 99,6 % de la cantidad total de transacciones con beneficios. Además, he establecido un parámetro de deslizamiento posible bastante elevado, igual a 50 (!) puntos (5-dígitos). Este parámetro permite indicar el diapasón de divergencia de los precios en diferentes brókeres, para tener en cuenta más transacciones dentro de lo posible.

En esta caso, no solo he cargado la historia completa de barras de minuto con tiempo suficiente, sino que la he vuelto a cargar, para evitar al máximo la presencia de barras "estropeadas" en las series de precio.

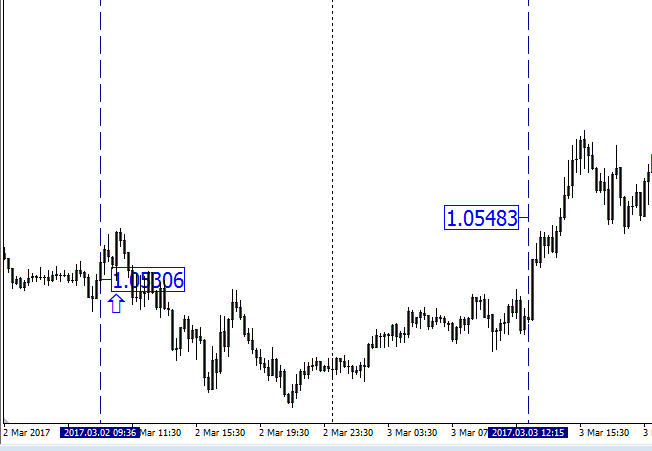

Para ilustrar la divergencia, analizaremos la transacción cuyos parámetros se destacan en la imagen.

Las divergencias tenían el aspecto de la imagen de abajo.

Aquí las líneas verticales punteadas representan los momentos de apertura y cierre de la transacción, las marcas de precio son los precios de ejecución de la transacción en la cuenta maestra. Y ahora, compare esta imagen con aquellos precios que estaban en el gráfico de mi terminal. La apertura de la transacción es normal, prácticamente al mismo precio, pero el cierre plantea algunas cuestiones. Si hay muchas transacciones de este tipo entre la cantidad general, la suscripción a esta señal no le dará a usted nada, aparte de dolores de cabeza y pérdidas.

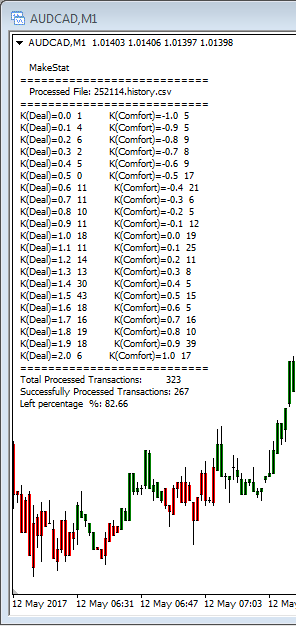

En la imagen de más abajo se muestra el resultado del funcionamiento del script en el gráfico. Se ha calculado un recuadro de valores para la construcción de un diagrama de distribuciones y el tanto por ciento de correspondencia de las cotizaciones es 82,66%. Por el índice podemos ver que los parámetros de 56 transacciones no han encajado en la serie de precios de las cotizaciones que me ha presentado mi bróker, incluso utilizando el deslizamiento.

¿Qué conclusiones podemos sacar de este hecho?

Primero. No es oro todo lo que reluce. Si la mayor parte de las transacciones tiene esas divergencias tan considerables, el uso de esta señal para una suscripción estará cuajado de consecuencias negativas.

Segundo. Para evitar tales divergencias, algunos recomiendan abrir la cuenta con el mismo bróker con el que se ha abierto la cuenta maestra. ¿Pero qué hacemos si nos gusta nuestro bróker y no confiamos en ningún otro? Lo más lógico es prestar atención principalmente a las señales que se emitan desde el mismo servidor comercial que las cotizaciones de usted. La segunda forma es buscar las señales que tengan una divergencia pequeña o mínima con las suyas.

Para mostrar esto más claramente, aquí están algunas tablas de distribuciones. Se ha tomado como datos originales la historia de transacciones de los líderes (TOP-5) de la clasificación oficial (en el momento que se escribió este artículo), entre las señales para МТ4.

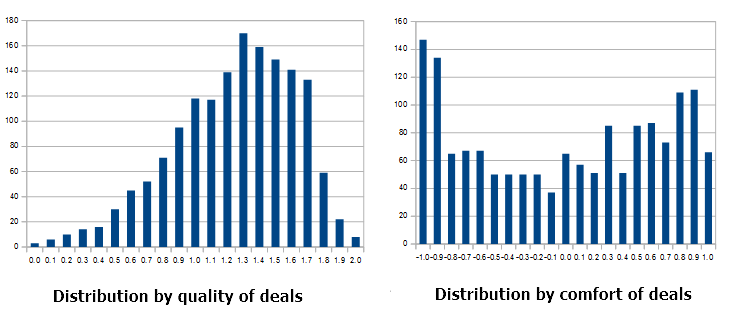

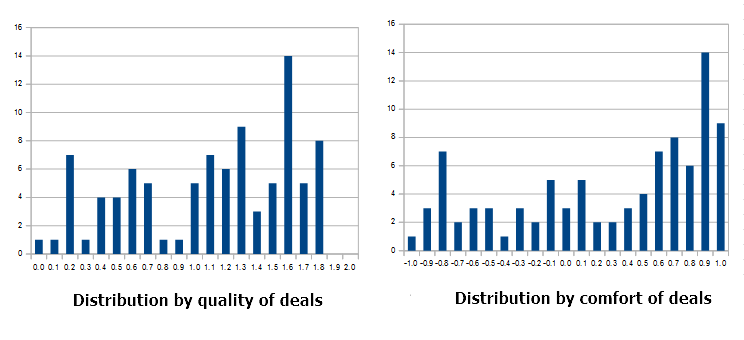

№1 de la clasificación. ID de la señal 129797.

De 1563 transacciones con beneficios, se han procesado con éxito 1557 (99,6%). Esto indica una correspondencia bastante elevada de las cotizaciones entre el servidor comercial del proveedor y el servidor de mi bróker. El 0,4% de las transacciones constituye la divergencia de precios que se ha descrito más arriba. En lo que respecta al diagrama de divergencia de la calidad de las transacciones, podemos ver que la mayoría de las transacciones tiene una calidad bastante elevada, el "pico" de la distribución está en "1.3-1.4", bastante cerca del nivel medio normal. Sin embargo, la distribución de comodidad de las transacciones no me viene nada bien a mí personalmente, ya que hay un número de transacciones bastante elevado que ha pasado bastante tiempo en la zona de pérdidas. Este gestor no tiene ninguna compasión por los nervios de sus suscriptores. Además el "pico" está desplazado hacia la izquierda, lo que no es muy positivo.

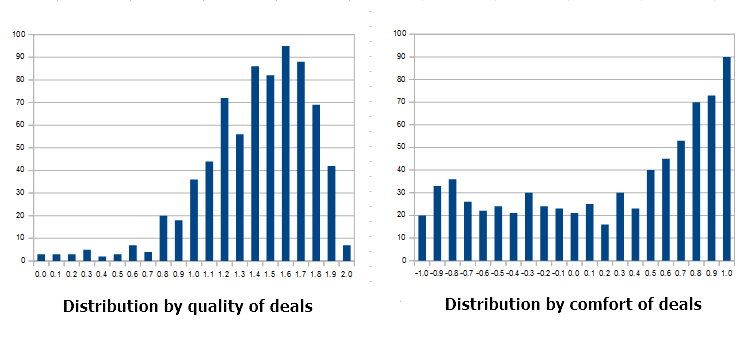

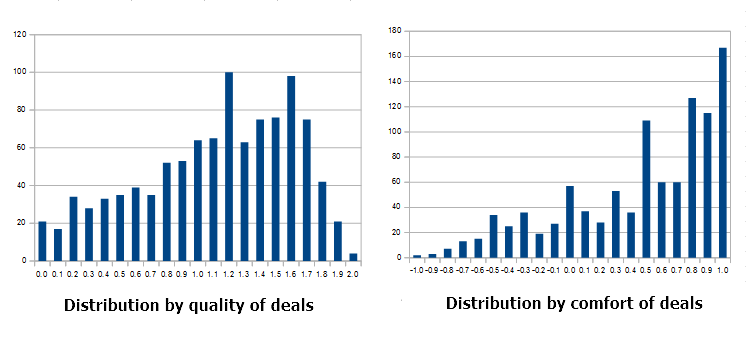

№2 de la clasificación. ID de la señal 129369.

De 1900 transacciones con beneficios, se han procesado con éxito 745 (39%). Observamos un índice muy bajo de correspondencia de las cotizaciones, por eso esta señal no me viene bien en absoluto. Pero si echamos un vistazo a los diagramas tanto de la calidad de las transacciones y como de la comodidad, nos muestra un resultado muy elevado. Esta señal se puede recomendar a los tráders que tengan una divergencia mínima con él en cuanto a sus cotizaciones.

№3 de la clasificación. ID de la señal 252114.

De 315 transacciones con beneficios, se han procesado con éxito 268 (85,6%). Vamos a pasar a los diagramas de distribución. En cuanto a la calidad de las transacciones, el "pico" está en "1.5". Se encuentra por encima de la media y es totalmente asumible. Pero en la distribución de la comodidad de las transacciones, la imagen está algo borrosa. Esto puede indicar que el gestor no tiene un sistema claro de salida de la transacción: parte de las operaciones se mantienen demasiado tiempo, mientras que de la otra parte de las transacciones sale de una forma totalmente cómoda para el suscriptor.

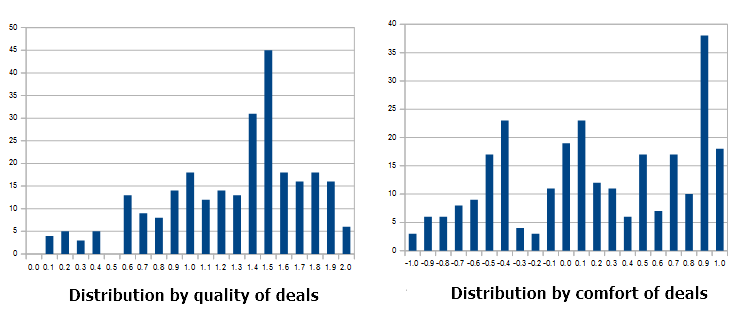

№4 de la clasificación. ID de la señal 274582.

De 348 transacciones con beneficios, se han procesado con éxito 95 (27,3%), ¡y esto con un deslizamiento establecido en 50 puntos!. Un índice de correspondencia de las cotizaciones extremadamente bajo. Además, los diagramas de distribución muestran un nivel por encima de la media. Esto significa que podemos considerarla para la suscripción, con la condición de que no haya una divergencia de cotizaciones tan horrible.

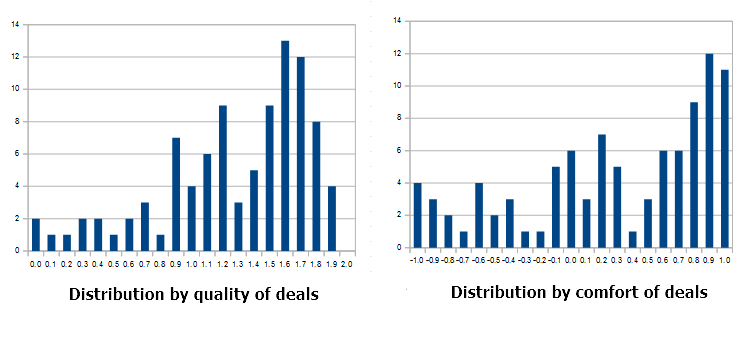

№5 de la clasificación. ID de la señal 250456.

De 95 transacciones con beneficios, se han procesado con éxito 93 (97,9%). El índice de correspondencia de cotizaciones es muy elevado: el "pico" de distribución de transacciones se ubica en 1.6. Por encima de la media. La distribución de comodidad de las transacciones no tiene mal aspecto. Esta señal puede tenerse en cuenta para la suscripción. Entre los defectos, podemos destacar el bajo número de transacciones cerradas por TakeProfit.

¿Qué conclusiones podemos sacar de todo esto?

De las cinco señales que componen el TOP-5 de la clasificación, solo convienen sin reservas para mis condiciones dos de ellas, una de las cuales muestra una correspondencia de cotizaciones insuficiente. Está claro que si realizamos este tipo de cálculos más abajo en la clasificación, podemos encontrar buenas señales. Pero, cuanto más nos metamos en el "bosque", más bajos serán los índices, y eso significa que deberemos realizar un gran volumen de cálculos para encontrar algo que nos funcione. Aquí no tiene importancia en absoluto la rentabilidad que muestra la señal, lo más importante es que los índices de calidad se encuentren "dentro de la norma", también son importantes la comodidad de las transacciones, la reducción mínima y el tanto por ciento máximo de transacciones rentables en la historia.

Como guinda del pastel, mostraré el procesamiento de una señal gratuita bastante popular. Para que no me acusen de hacer publicidad, no indicaré su ID, pero sí diré que se trata de una de las señales más antiguas del Servicio (tiene ya más de 150 semanas). Creo que tampoco será necesario comentar los resultados, pienso que sencillamente mostraré el tanto por ciento de correspondencia de las cotizaciones entre nuestros servidores: era del 71%.

¡Eso está genial, qué puedo decir!

Ya he descrito más arriba cómo se calculan los coeficientes de calidad y comodidad de las transacciones. Ahora es el momento ideal para sacar las primeras conclusiones.

En primer lugar, hay que prestar atención al índice de correspondencia de las cotizaciones entre el servidor comercial del bróker y el servidor del proveedor. Incluso si el proveedor "describe" transacciones ideales con un coeficiente de "2", esto no significa en absoluto que hayamos encontrado el santo grial. Es posible que a usted no le convenga por un motivo tan banal como este: las transacciones del gestor se procesarán en el terminal de usted de una forma absolutamente distinta a como lo hacen en la cuenta maestra. Si las divergencias son mínimas, entonces podemos pasar al análisis de otros parámetros, incluidos los parámetros de calidad y comodidad. Pero al principio, claro está, habrá que filtrar las señales según los índices aceptados generalmente, tales como el Beneficio, la Reducción, el Plazo de vida útil de la cuenta, el Tanto por ciento de transacciones rentables y otros.

Si usted decide utilizar las señales desde el mismo servidor comercial que usted usa, entonces deberá estar preparado para el hecho de que los índices de la señal puedan ser medios o incluso encontrarse por debajo de la media.

¿Con qué dificultades me he encontrado yo al analizar las señales de diferentes proveedores?

En principio, mi objetivo era desarrollar una metodología para el cálculo de la propia clasificación de señales. De acuerdo con esta metodología, yo tenía la intención de seleccionar las señales que más se adecuasen a mi idea de cómo deben ejecutarse las transacciones. Pensaba que, teniendo en cuenta la cantidad considerable de señales que hay en el Servicio, esta tarea no sería demasiado compleja y que encontraría sin especial esfuerzo lo que necesito. Pero, como se dice, la vida dicta sus propias reglas. La realidad es que hay dos momentos que pueden complicar considerablemente la vida de un suscriptor potencial. El primero es la diferencia (¡en ocasiones muy significativa!) de las cotizaciones con diferentes brókeres, seguramente provocadas por las condiciones de filtrado del flujo de precios en los servidores comerciales. El segundo es la reducción del número de señales potenciales que no solo satisfagan al inversor según los parámetros de calidad de las transacciones, sino que también tengan una divergencia pequeña o mínima de cotizaciones con usted. Y la dificultad más grande reside en que para buscar la "perla", tendremos que escarbar manualmente en toneladas de información. Debo reconocer que esta circunstancia me sorprendió mucho, pero "no es posible negar la realidad" (с).

¡Muy IMPORTANTE! Para que los resultados de sus cálculos sean correctos al máximo, preste mucha atención a la calidad de la historia de cotizaciones descargada a su ordenador. De ello depende qué porcentaje de transacciones se procesará con éxito. Si en su historia hay agujeros, barras "estropeadas" o la historia es insuficiente, entonces sus cálculos no podrán considerarse representativos. Asimismo, preste atención a la pestaña "Distribución" en la página de la señal. Ahí se enumeran todos los instrumentos con los que se generan las señales. De todos estos instrumentos, usted deberá descargarse una historia de transacciones de calidad.

¿Cómo buscar la señal necesaria?

Para empezar, hay que redactar dos listas de señales potenciales.

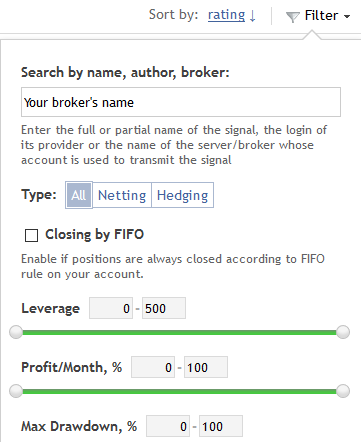

En la primera lista entrarán las señales que encajan según los criterios estándar habituales, propuestos como parámetros de búsqueda. Semejantes parámetros pueden ser la Clasificación, la Reducción, el % de transacciones rentables, el plazo de vida útil de la cuenta y otros. A continuación, utilizando un script, se calculan otros parámetros, el más importante de los cuales es el tanto por ciento de correspondencia entre el servidor de su bróker y el servidor del proveedor. Si la señal que usted ha elegido le conviene según el parámetro de correspondencia de cotizaciones, continúe analizando: valore los diagramas de distribución de la calidad de las transacciones y de la comodidad. Este procedimiento se deberá hacer con cada señal que supere el filtro inicial.

En la segunda lista entrarán las señales potenciales que tengan base en el mismo servidor comercial que el suyo. Para seleccionar estas señales, en la opción de filtro, en el campo "Búsqueda por nombre, autor, bróker:" deberá introducir el número de su bróker.

Después de esto, aparecerá en su pantalla la lista de señales que se emiten desde los servidores de su bróker. Para tener una mayor certeza, analice inicialmente las señales que tengan el mismo nombre de sus servidores comerciales, y después el resto. Después elija de la lista resultante las señales potenciales.

La tecnología de selección de señales paso a paso tiene el aspecto siguiente:

- Se forma la lista de señales que han superado la primera selección.

- Se forma la lista de instrumentos con los que se han ejecutado las transacciones en las señales elegidas por usted.

- Se descarga, o mejor aún, se reescribe la historia de cotizaciones de estos instrumentos.

- Se descargan los archivos de la historia de las señales elegidas.

- Se procesan los archivos de la historia de transacciones con la ayuda de un script.

- Se analizan los resultados dados por el script.

- Se forma la lista final de las señales adecuadas para la suscripción según sus condiciones concretas.

Como ha mostrado mi pequeña investigación, las señales de los primeros puestos de la clasificación oficial ocupan sus posiciones con todo merecimiento. Pero, por desgracia, ni mucho menos en todos los casos podría usar cada una de ellas en mi terminal comercial. Cambiar de bróker es una tarea demasiado farragosa, y no siempre merece la pena. Esto parace oportuno cuando, por ejemplo, se nos plantea la cuestión de la diversificación de grandes sumas, además, no solo en cuentas y señales aparte, sino también con distintos brókeres.

¿Qué hay que saber para no sufrir un varapalo considerable?

Debe saber gestionar sus riesgos Cualquier estrategia de gestión de riesgos incluye la diversificación y la limitación. No invierta todo su capital en una misma señal. Suscríbase a muchas distintas. Y recuerde: la diversificación comienza a partir de la cifra "3", es decir, para diversificar sus riesgos, deberá distribuir su capital como mínimo en tres partes e invertir cada una de ellas en un activo independiente. Cuanto mayor sea el nivel de diversificación, mejor.

Después de elegir las señales, hay que pasar a la siguiente etapa: la simulación en condiciones reales, pero con volúmenes mínimos.

Limite la cantidad de pérdidas en cada parte de su capital. Si ha sobrepasado el límite de pérdidas en alguna de dichas partes, cancele la suscripción sin pensárselo dos veces. Y recuerde: para que su capital crezca de forma sistemática, debe enfocar esta cuestión también de manera sistemática.

Conclusión

Es totalmente posible que en el funcionamiento del script se encuentren ciertos defectos que corregiremos seguro, pero a día de hoy, el script cumple perfectamente con su cometido. El propio análisis siempre se basa en el procesamiento de datos primarios, esos mismos "ladrillos" de los que al final se obtiene el resultado. Como conclusión, obtendremos respuesta a las preguntas sobre la forma en que se genera el beneficio en esta o aquella señal, sobre el carácter sistemático del enfoque del proveedor y sobre la parte que ocupa el azar en los resultados.

El script está disponible en el Mercado, podrá familiarizarse con todo detalle con su funcionamiento mirando el vídeo demostrativo. Si así lo desean, invito a los lectores a debatir en los comentarios sobre la metodología y las cuestiones relacionadas con la elección de señales.

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/3166

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

Asesor Experto multiplataforma: Señales

Asesor Experto multiplataforma: Señales

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artigo publicado Como executar análise de sinais comerciais qualidade e escolher o melhor? :

Autor: Rustem Bigeev