Anchored VWAP Pro

- Indikatoren

-

TitanScalper

Professional trader and trading tool developer with 15 years of experience in global financial markets. I specialize in creating advanced MetaTrader 4/5 indicators that reveal institutional market dynamics through volume analysis and order flow patterns.

Professional trader and trading tool developer with 15 years of experience in global financial markets. I specialize in creating advanced MetaTrader 4/5 indicators that reveal institutional market dynamics through volume analysis and order flow patterns.

Core Expertise: - Version: 1.0

- Aktivierungen: 5

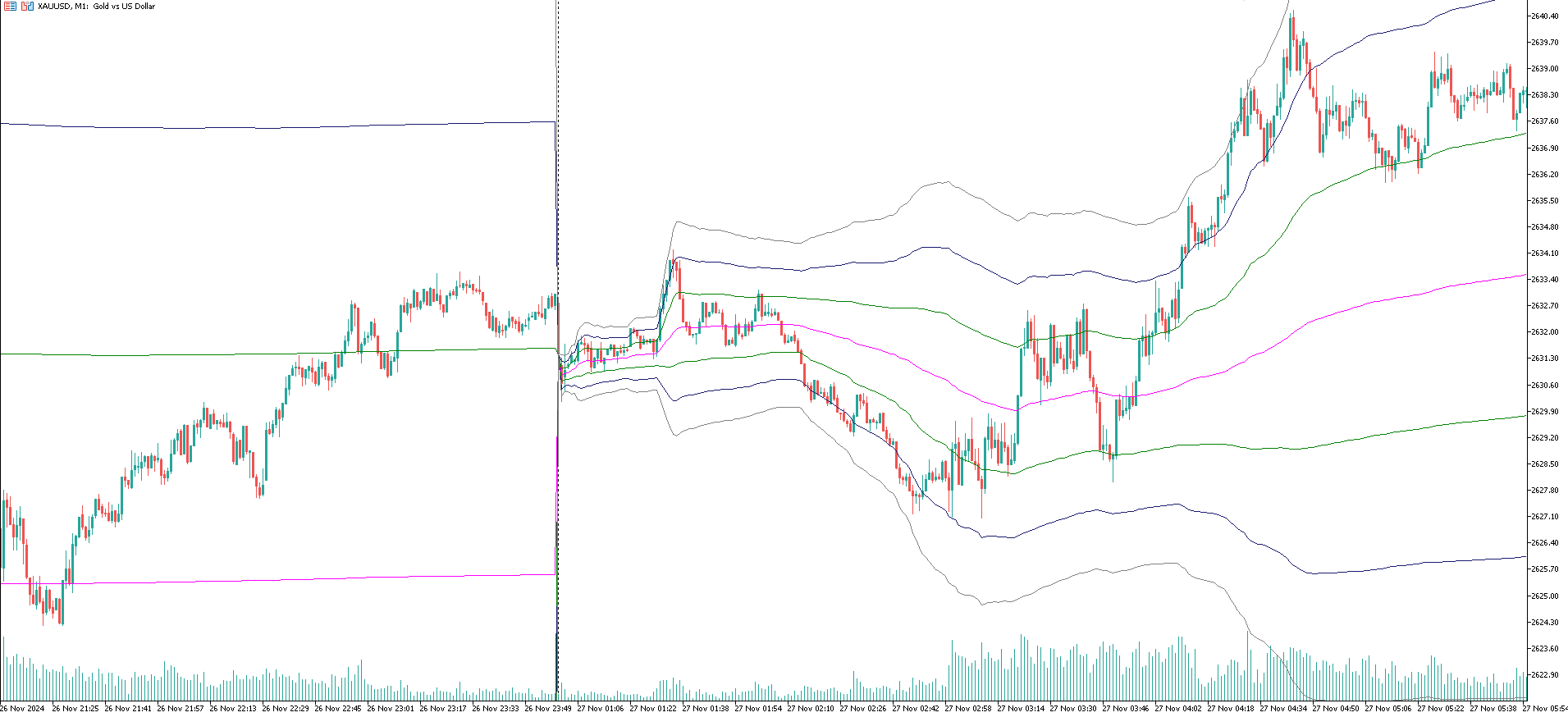

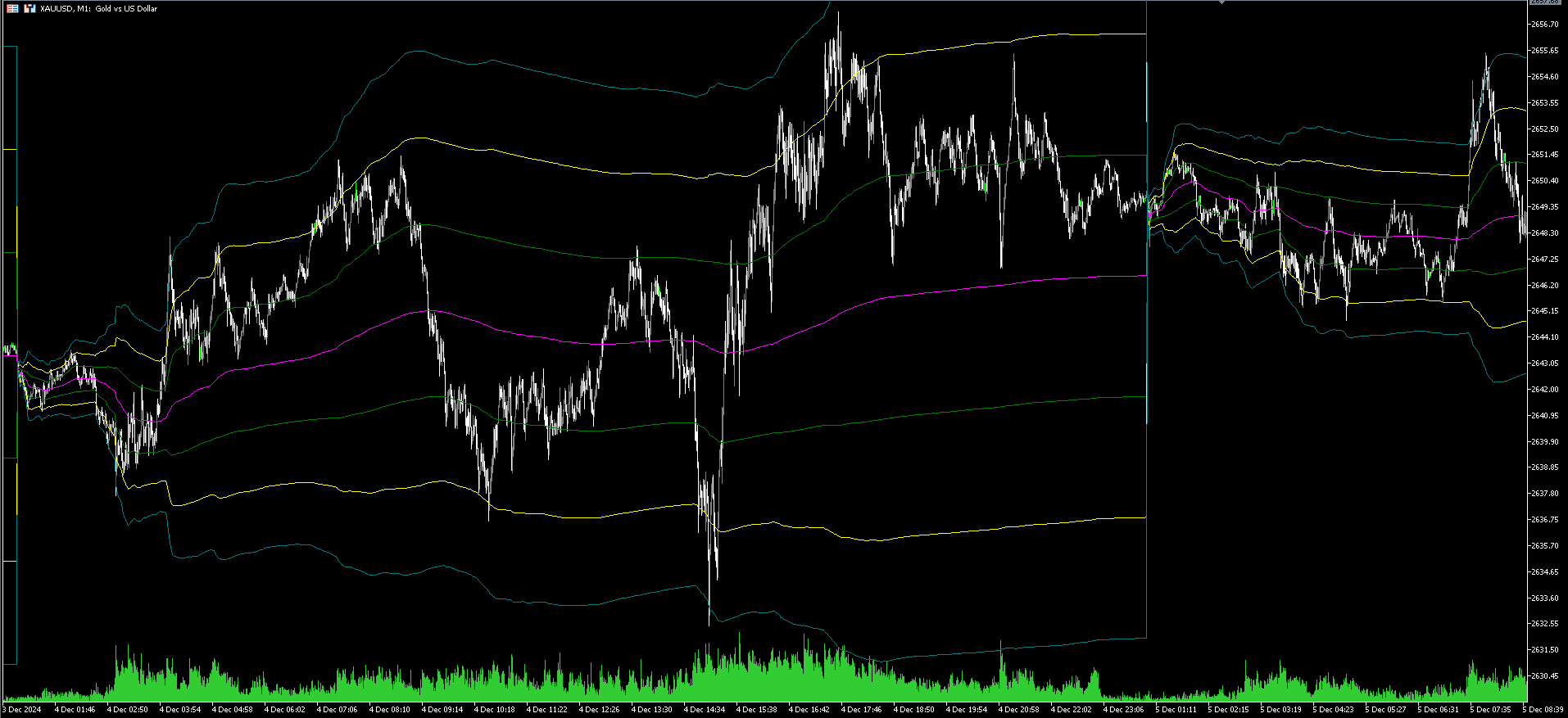

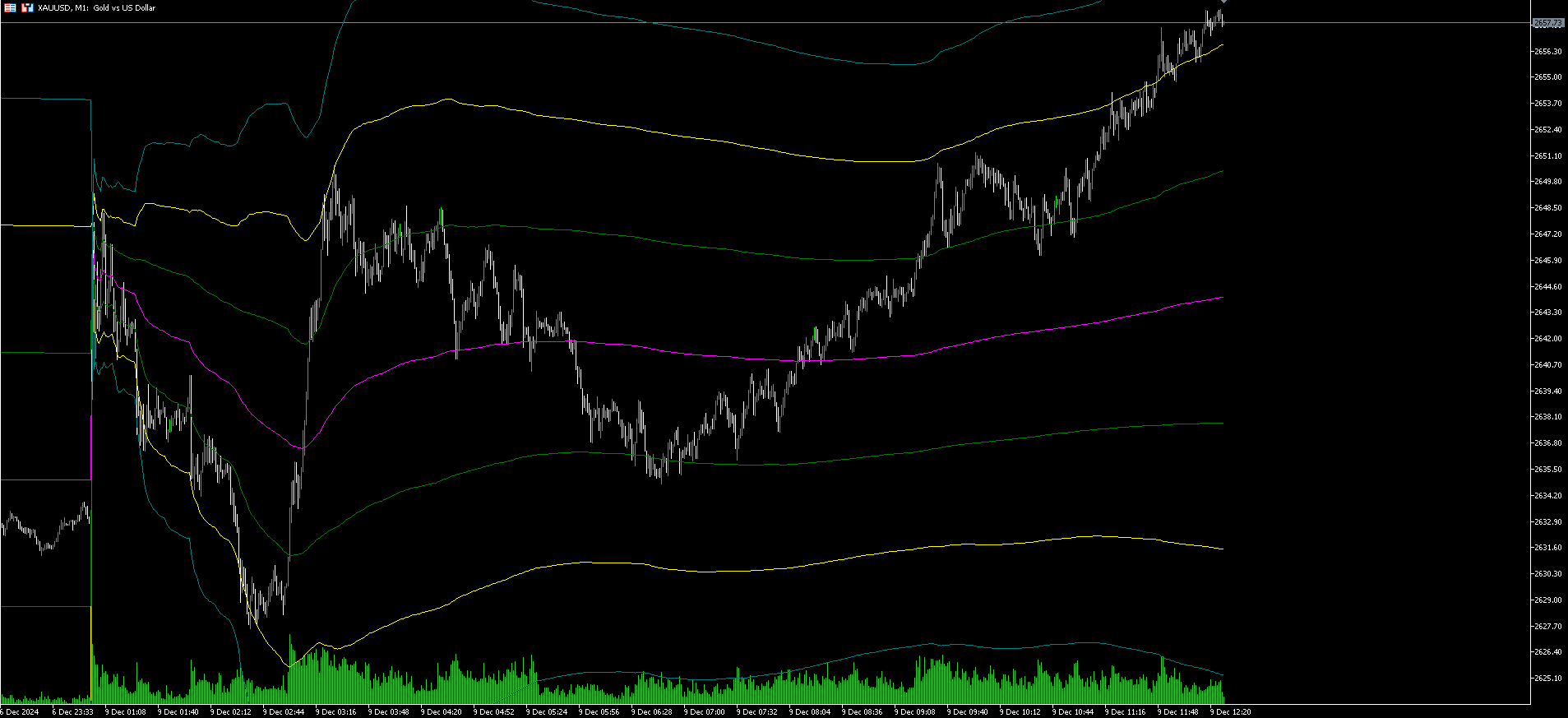

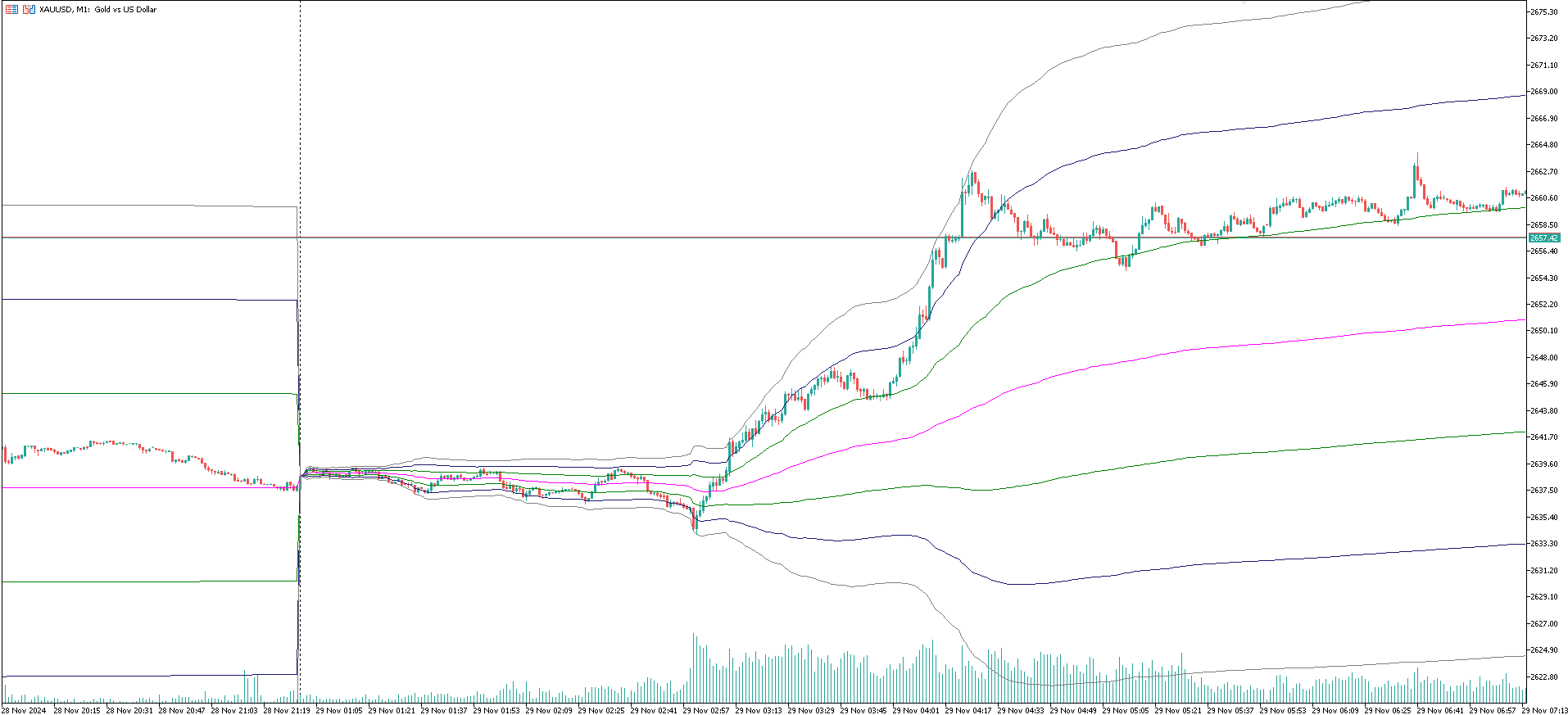

Was ist der VWAP?

Der volumengewichtete Durchschnittspreis (VWAP) ist eine Handelsbenchmark, die den nach Volumen gewichteten Durchschnittspreis eines Wertpapiers über einen bestimmten Zeitraum widerspiegelt. Er hilft Händlern bei der Ermittlung des fairen Wertes und wird häufig im Intraday-Handel verwendet, um die Kursentwicklung im Vergleich zu institutionellen Handelsniveaus zu bewerten.

Hauptmerkmale von Anchored VWAP PRO

-

Verankerte Berechnung:

- Im Gegensatz zum traditionellen VWAP, der täglich zurückgesetzt wird, ermöglicht Ihr Indikator die Verankerung des VWAP an bestimmten Zeitrahmen oder Schlüsselpunkten (z. B. Nachrichtenereignisse, Sitzungsbeginn).

-

VWAP-Bänder:

- Fügt dynamische Bänder um den VWAP unter Verwendung der Standardabweichung hinzu, um die Preisvolatilität widerzuspiegeln. Diese Bänder können helfen, überkaufte/überverkaufte Bedingungen und potenzielle Umkehrzonen zu identifizieren.

-

Mehrstufige Standardabweichungsbänder:

- Die Bänder mit ±1, ±2 und ±3 Standardabweichungen geben Aufschluss über Kursextreme und die Stärke von Kursbewegungen.

-

Anpassbare Visuals:

- Die Benutzer können die Farben für den VWAP und die einzelnen Bänder an ihre bevorzugten Diagramme anpassen.

So funktioniert Anchored VWAP PRO

-

VWAP-Berechnung: Der VWAP wird abgeleitet, indem die kumulierte Summe von (Preis × Volumen) durch das kumulierte Volumen geteilt wird:

VWAP = ∑ ( Preis × Volumen ) ∑ Volumen \text{VWAP} = \frac{\sum{(\text{Preis} \times \text{Volumen})}}{\sum{\text{Volumen}}} VWAP = ∑Volumen ∑(Preis×Volumen) -

Bandbreiten: Die Bänder werden anhand der Standardabweichung berechnet:

Oberes Band = VWAP + n × StdDev \text{Oberes Band} = \text{VWAP} + n \times \text{StdDev} Oberband = VWAP + n ×StdDev Unterband = VWAP - n × StdDev \text{Lower Band} = \text{VWAP} - n \times \text{StdDev} Unterband = VWAP- n × StdDevWobei n n n 1, 2 oder 3 für verschiedene Stufen ist.

Vorteile für Trader

-

Trend-Identifizierung:

- Der VWAP dient als dynamisches Unterstützungs-/Widerstandsniveau. Wenn die Kurse über dem VWAP liegen, gelten sie als steigend, unter dem VWAP sind sie fallend.

-

Mean-Reversion-Strategie:

- Händler können die Bänder nutzen, um potenzielle Mean-Reversion-Geschäfte zu identifizieren, wenn der Kurs erheblich vom VWAP abweicht.

-

Institutionelle Relevanz:

- Institutionen verwenden den VWAP häufig als Benchmark für die Handelsausführung. Das Verständnis des Preises im Verhältnis zum VWAP kann einen Wettbewerbsvorteil darstellen.

-

Benutzerdefinierte Verankerung:

- Die Möglichkeit, den VWAP an Schlüsselpunkten zu verankern, ermöglicht es Händlern, die Kursentwicklung rund um wichtige Ereignisse oder Zeiträume zu analysieren.

Potenzielle Anwendungsfälle

-

Intraday-Handel:

- Ideal für Scalper und Daytrader, um Intraday-Kursniveaus und Volatilität abzuschätzen.

-

Swing-Handel:

- Swing Trader können VWAP an wöchentlichen oder monatlichen Höchst-/Tiefstständen festmachen, um Preistrends im Zeitverlauf zu beobachten.

-

Ausbruchs-Strategien:

- Verwenden Sie die VWAP-Bänder, um Ausbruchspunkte und Zielzonen zu identifizieren.