Artikel über das Programmieren und Anwenden von Handelsrobotern in MQL5

Expert Advisors erfüllen unterschiedliche Funktionen auf der Plattform MetaTrader. Handelroboter können Finanzinstrumente rund um die Uhr verfolgen, Trades kopieren, Berichte erstellen und abschicken, sogar dem Händler eine speizielle auf seine Bestellung entwickelte grafische Benutzeroberfläche bieten.

In den Artikeln sind Programmierverfahren, mathematische Ideen für Datenverarbeitung, Ratschläge für Erstellung und Bestellung von Handelsrobotern.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Entwicklung eines Expert Advisors in MQL5 für Ausbrüche nach kalenderbasierten Nachrichtenereignissen

Die Volatilität erreicht ihren Höhepunkt in der Regel in der Nähe von Ereignissen mit hohem Nachrichtenwert, wodurch sich erhebliche Ausbruchschancen ergeben. In diesem Artikel werden wir den Umsetzungsprozess einer kalenderbasierten Ausbruch-Strategie skizzieren. Wir werden alles von der Erstellung einer Klasse zur Interpretation und Speicherung von Kalenderdaten über die Entwicklung realistischer Backtests mit diesen Daten bis hin zur Implementierung von Ausführungscode für den Live-Handel behandeln.

Entwicklung des Price Action Analysis Toolkit (Teil 22): Korrelation Dashboard

Bei diesem Tool handelt es sich um ein Korrelations-Dashboard, das Korrelationskoeffizienten für mehrere Währungspaare in Echtzeit berechnet und anzeigt. Durch die Visualisierung, wie sich Paare im Verhältnis zueinander bewegen, fügt es Ihrer Preisaktionsanalyse wertvollen Kontext hinzu und hilft Ihnen, die Dynamik zwischen den Märkten zu antizipieren. Lesen Sie weiter, um seine Funktionen und Anwendungen kennenzulernen.

Automatisieren von Handelsstrategien in MQL5 (Teil 45): Inverse Fair Value Gap (IFVG)

In diesem Artikel erstellen wir ein System zur Erkennung der inversen Fair-Value-Gaps (IFVG) in MQL5, das Auf-/Abwärts-FVGs auf den letzten Balken mit einer Filterung der Mindestlückengröße identifiziert, ihre Zustände als normal/gemildert/invertiert auf der Grundlage von Preisinteraktionen verfolgt (Abschwächung bei Durchbrüchen auf der Gegenseite, Rücksetzer bei Wiedereintritt, Inversion des Schlusskurses auf der Gegenseite von innen) und Überschneidungen ignoriert, während es die verfolgten FVGs begrenzt.

Entwicklung eines Expert Advisors für mehrere Währungen (Teil 5): Variable Positionsgrößen

In den vorangegangenen Teilen konnte der in Entwicklung befindliche Expert Advisor (EA) nur eine feste Positionsgröße für den Handel verwenden. Dies ist für Testzwecke akzeptabel, aber für den Handel mit einem echten Konto nicht ratsam. Lassen Sie uns den Handel mit variablen Positionsgrößen ermöglichen.

Aufbau des Kerzenmodells Trend-Constraint (Teil 8): Entwicklung eines Expert Advisors (I)

In dieser Diskussion werden wir unseren ersten Expert Advisor in MQL5 erstellen, der auf dem Indikator basiert, den wir im vorherigen Artikel erstellt haben. Wir werden alle Funktionen abdecken, die erforderlich sind, um den Prozess zu automatisieren, einschließlich des Risikomanagements. Dies wird den Nutzern in hohem Maße zugute kommen, wenn sie von der manuellen Ausführung von Geschäften zu automatisierten Systemen übergehen.

Vom Neuling zum Experten: Die Schatten der Kerzen enthüllen (Dochte)

In dieser Diskussion gehen wir einen Schritt weiter, um die zugrundeliegende Preisaktion aufzudecken, die in den Dochten der Kerzen versteckt ist. Durch die Integration einer Docht-Visualisierungsfunktion in den Market Periods Synchronizer verbessern wir das Tool mit größerer analytischer Tiefe und Interaktivität. Dieses aktualisierte System ermöglicht es Händlern, Preisverwerfungen auf höheren Zeitrahmen direkt auf Charts mit niedrigerem Zeitrahmen zu visualisieren und so detaillierte Strukturen zu erkennen, die früher im Schatten verborgen waren.

Neuronale Netze leicht gemacht (Teil 85): Multivariate Zeitreihenvorhersage

In diesem Artikel möchte ich Ihnen eine neue komplexe Methode zur Zeitreihenprognose vorstellen, die die Vorteile von linearen Modellen und Transformer harmonisch vereint.

Beispiel für stochastische Optimierung und optimale Kontrolle

Dieser Expert Advisor mit dem Namen SMOC (steht für Stochastic Model Optimal Control) ist ein einfaches Beispiel für ein fortschrittliches algorithmisches Handelssystem für MetaTrader 5. Es verwendet eine Kombination aus technischen Indikatoren, modellprädiktiver Steuerung und dynamischem Risikomanagement, um Handelsentscheidungen zu treffen. Der EA verfügt über adaptive Parameter, volatilitätsbasierte Positionsgrößen und Trendanalysen, um seine Leistung unter verschiedenen Marktbedingungen zu optimieren.

Einführung in MQL5 (Teil 13): Ein Anfängerleitfaden zur Erstellung nutzerdefinierter Indikatoren (II)

Dieser Artikel führt Sie durch die Erstellung eines nutzerdefinierten Heikin Ashi-Indikators von Grund auf und zeigt Ihnen, wie Sie Ihre nutzerdefinierte Indikatoren in einen EA integrieren können. Es umfasst Indikatorberechnungen, Handelsausführungslogik und Risikomanagementtechniken zur Verbesserung automatisierter Handelsstrategien.

Datenwissenschaft und ML (Teil 44): Forex OHLC Zeitreihenprognose mit Vektor-Autoregression (VAR)

Entdecken Sie, wie Vektor-Autoregressions-Modelle (VAR) Forex OHLC (Open, High, Low und Close) Zeitreihendaten prognostizieren können. Dieser Artikel befasst sich mit der VAR-Implementierung, dem Modelltraining und der Echtzeitprognose in MetaTrader 5 und hilft Händlern, voneinander abhängige Währungsbewegungen zu analysieren und ihre Handelsstrategien zu verbessern.

Neuronale Netze leicht gemacht (Teil 69): Dichte-basierte Unterstützungsbedingung für die Verhaltenspolitik (SPOT)

Beim Offline-Lernen verwenden wir einen festen Datensatz, der die Umweltvielfalt nur begrenzt abdeckt. Während des Lernprozesses kann unser Agent Aktionen generieren, die über diesen Datensatz hinausgehen. Wenn es keine Rückmeldungen aus der Umwelt gibt, wie können wir dann sicher sein, dass die Bewertungen solcher Maßnahmen korrekt sind? Die Beibehaltung der Agentenpolitik innerhalb des Trainingsdatensatzes ist ein wichtiger Aspekt, um die Zuverlässigkeit des Trainings zu gewährleisten. Darüber werden wir in diesem Artikel sprechen.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 37): Gaußsche Prozessregression mit linearen und Matérn-Kernel

Lineare Kernel sind die einfachste Matrix ihrer Art, die beim maschinellen Lernen für lineare Regression und Support Vector Machines verwendet wird. Der Matérn-Kernel hingegen ist eine vielseitigere Version der Radialbasisfunktion, die wir in einem früheren Artikel besprochen haben, und er eignet sich für die Abbildung von Funktionen, die nicht so glatt sind, wie es die RBF annehmen würde. Wir erstellen eine nutzerdefinierte Signalklasse, die beide Kernel für die Vorhersage von Long- und Short-Bedingungen verwendet.

Nutzung des CatBoost Machine Learning Modells als Filter für Trendfolgestrategien

CatBoost ist ein leistungsfähiges, baumbasiertes, maschinelles Lernmodell, das auf die Entscheidungsfindung auf der Grundlage stationärer Merkmale spezialisiert ist. Andere baumbasierte Modelle wie XGBoost und Random Forest haben ähnliche Eigenschaften in Bezug auf ihre Robustheit, ihre Fähigkeit, komplexe Muster zu verarbeiten, und ihre Interpretierbarkeit. Diese Modelle haben ein breites Anwendungsspektrum, das von der Merkmalsanalyse bis zum Risikomanagement reicht.

MQL5 Handels-Toolkit (Teil 3): Entwicklung einer EX5-Bibliothek zur Verwaltung schwebenden Aufträge

Lernen Sie, wie Sie eine umfassende EX5-Bibliothek für schwebende Aufträge in Ihrem MQL5-Code oder Ihren Projekten entwickeln und implementieren. Dieser Artikel zeigt Ihnen, wie Sie eine umfangreiche EX5-Bibliothek für die Verwaltung schwebender Aufträge erstellen können, und führt Sie durch den Import und die Implementierung dieser Bibliothek, indem er ein Handels-Panel oder eine grafische Nutzeroberfläche (GUI) erstellt. Das Expert Advisor-Order-Panel ermöglicht es den Nutzern, schwebende Aufträge, die mit einer bestimmten magischen Zahl verknüpft sind, direkt über die grafische Oberfläche im Chartfenster zu öffnen, zu überwachen und zu löschen.

Automatisieren von Handelsstrategien in MQL5 (Teil 22): Erstellen eines Zone Recovery Systems für den Trendhandel mit Envelopes

In diesem Artikel entwickeln wir ein Zone Recovery System, das mit einer Envelopes-Trend-Handelsstrategie in MQL5 integriert ist. Wir skizzieren die Architektur für die Verwendung von RSI- und Envelopes-Indikatoren, um Handelsgeschäfte auszulösen und Erholungszonen zu verwalten, um Verluste zu mindern. Durch Implementierung und Backtests zeigen wir, wie man ein effektives automatisches Handelssystem für dynamische Märkte aufbaut.

Automatisieren von Handelsstrategien in MQL5 (Teil 34): Trendline Breakout System mit R-Squared Goodness of Fit

In diesem Artikel entwickeln wir ein Trendlinen-Ausbruchssystem in MQL5, das Unterstützungs- und Widerstandstrendlinien mit Hilfe von Umkehrpunkte identifiziert, die durch die R-Quadrat-Anpassungsgüte und Winkelbeschränkungen validiert werden, um den Ausbruch-Handel zu automatisieren. Unser Plan ist es, innerhalb eines bestimmten Rückblickzeitraums hohe und tiefe Umkehrpunkte zu erkennen, Trendlinien mit einer Mindestanzahl von Berührungspunkten zu konstruieren und sie mithilfe von R-Quadrat-Metriken und Winkelbeschränkungen zu validieren, um Zuverlässigkeit zu gewährleisten.

Kategorientheorie in MQL5 (Teil 4): Spannen, Experimente und Kompositionen

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der in der MQL-Gemeinschaft noch relativ unentdeckt ist. In dieser Artikelserie sollen einige der Konzepte vorgestellt und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Entwicklung eines Expertenberaters für mehrere Währungen (Teil 9): Sammeln von Optimierungsergebnissen für einzelne Handelsstrategie-Instanzen

Schauen wir uns die wichtigsten Phasen der EA-Entwicklung an. Eine der ersten Aufgaben besteht darin, eine einzelne Instanz der entwickelten Handelsstrategie zu optimieren. Versuchen wir, alle notwendigen Informationen über die Testergebnisse während der Optimierung an einem Ort zu sammeln.

Automatisieren von Handelsstrategien in MQL5 (Teil 25): Trendlinien-Händler mit der Anpassung der kleinsten Quadrate und dynamischer Signalgenerierung

In diesem Artikel entwickeln wir ein Trendlinien-Handelsprogramm, das die kleinsten Quadrate verwendet, um Unterstützungs- und Widerstandstrendlinien zu erkennen, dynamische Kauf- und Verkaufssignale auf der Grundlage von Preisberührungen zu erzeugen und Positionen auf der Grundlage der erzeugten Signale zu eröffnen.

Erstellen eines integrierten MQL5-Telegram-Expertenberaters (Teil 6): Responsive Inline-Schaltflächen hinzufügen

In diesem Artikel integrieren wir interaktive Inline-Buttons in einen MQL5 Expert Advisor, die eine Echtzeitsteuerung über Telegram ermöglichen. Jeder Tastendruck löst bestimmte Aktionen aus und sendet Antworten an den Nutzer zurück. Außerdem modularisieren wir Funktionen zur effizienten Handhabung von Telegram-Nachrichten und Callback-Abfragen.

Dynamic Swing Architecture: Marktstrukturerkennung von Umkehrpunkten (Swings) bis zur automatisierten Ausführung

In diesem Artikel wird ein vollautomatisches MQL5-System vorgestellt, mit dem sich Marktschwankungen präzise erkennen und handeln lassen. Im Gegensatz zu herkömmlichen Umkehr-Indikatoren mit festen Balken passt sich dieses System dynamisch an die sich entwickelnde Preisstruktur an und erkennt hohe und tiefe Umkehrpunkte in Echtzeit, um Richtungsgelegenheiten zu nutzen, sobald sie sich bilden.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 28): GANs überarbeitet mit einer Anleitung zu Lernraten

Die Lernrate ist eine Schrittgröße in Richtung eines Trainingsziels in den Trainingsprozessen vieler maschineller Lernalgorithmen. Wir untersuchen die Auswirkungen, die die vielen Zeitpläne und Formate auf die Leistung eines Generative Adversarial Network haben können, eine Art neuronales Netz, das wir in einem früheren Artikel untersucht haben.

Neuronale Netze leicht gemacht (Teil 70): Operatoren der Closed-Form Policy Improvement (CFPI)

In diesem Artikel werden wir uns mit einem Algorithmus vertraut machen, der geschlossene Operatoren zur Verbesserung der Politik verwendet, um die Aktionen des Agenten im Offline-Modus zu optimieren.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 43): Reinforcement Learning mit SARSA

SARSA, eine Abkürzung für State-Action-Reward-State-Action, ist ein weiterer Algorithmus, der bei der Implementierung von Reinforcement Learning verwendet werden kann. Wie bei Q-Learning und DQN haben wir also untersucht, wie dies als unabhängiges Modell und nicht nur als Trainingsmechanismus in assistentengestützten Expert Advisors implementiert werden kann.

Entwicklung eines Expertenberaters für mehrere Währungen (Teil 15): Den EA für den realen Handel vorbereiten

Wenn wir uns allmählich einem fertigen EA nähern, müssen wir auf Aspekte achten, die in der Phase des Testens einer Handelsstrategie zweitrangig erscheinen, aber wichtig werden, wenn wir zum echten Handel übergehen.

Neuronale Netze leicht gemacht (Teil 91): Vorhersage durch Frequenzbereiche (Frequency Domain Forecasting, FreDF)

Wir fahren fort mit der Analyse und Vorhersage von Zeitreihen im Frequenzbereich. In diesem Artikel machen wir uns mit einer neuen Methode zur Vorhersage von Daten im Frequenzbereich vertraut, die zu vielen der bisher untersuchten Algorithmen hinzugefügt werden kann.

Aufbau des Kerzenmodells Trend-Constraint (Teil 8): Entwicklung eines Expert Advisors (II)

Denken wir über einen unabhängigen Expert Advisor nach. Zuvor haben wir einen indikatorbasierten Expert Advisor besprochen, der auch mit einem unabhängigen Skript zum Zeichnen der Risiko- und Ertragsgeometrie zusammenarbeitet. Heute werden wir die Architektur eines MQL5 Expert Advisors besprechen, der alle Funktionen in einem Programm integriert.

Automatisieren von Handelsstrategien in MQL5 (Teil 18): Envelopes Trend Bounce Scalping - Kerninfrastruktur und Signalgenerierung (Teil I)

In diesem Artikel bauen wir die Kerninfrastruktur für den Envelopes Trend Bounce Scalping Expert Advisor in MQL5. Wir initialisieren Envelopes und andere Indikatoren für die Signalerzeugung. Wir richten ein Backtest ein, um uns auf die Handelsausführung im nächsten Teil vorzubereiten.

Neuronale Netze leicht gemacht (Teil 94): Optimierung der Eingabereihenfolge

Wenn wir mit Zeitreihen arbeiten, verwenden wir die Quelldaten immer in ihrer historischen Reihenfolge. Aber ist das die beste Option? Es besteht die Meinung, dass eine Änderung der Reihenfolge der Eingabedaten die Effizienz der trainierten Modelle verbessern wird. In diesem Artikel lade ich Sie ein, sich mit einer der Methoden zur Optimierung der Eingabereihenfolge vertraut zu machen.

Einführung in MQL5 (Teil 19): Automatisiertes Erkennen von Wolfe-Wellen

Dieser Artikel zeigt, wie man programmatisch steigende und fallende Muster der Wolfe-Wellen identifiziert und sie mit MQL5 handelt. Wir werden untersuchen, wie man die Strukturen der Wolfe-Wellen programmatisch identifiziert und darauf basierenden Handel mit MQL5 ausführt. Dazu gehören die Erkennung wichtiger Umkehr-Punkte, die Validierung von Musterregeln und die Vorbereitung des EA, um auf die ermittelten Signale zu reagieren.

Entwicklung eines Expert Advisors für mehrere Währungen (Teil 19): In Python implementierte Stufen erstellen

Bisher haben wir die Automatisierung des Starts von sequentiellen Verfahren zur Optimierung von EAs ausschließlich im Standard-Strategietester betrachtet. Was aber, wenn wir zwischen diesen Starts die gewonnenen Daten mit anderen Mitteln bearbeiten wollen? Wir werden versuchen, die Möglichkeit hinzuzufügen, neue Optimierungsstufen zu erstellen, die von in Python geschriebenen Programmen ausgeführt werden.

Implementierung des kryptografischen SHA-256-Algorithmus von Grund auf in MQL5

Die Entwicklung DLL-freier Integrationen von Kryptowährungsbörsen war lange Zeit eine Herausforderung, aber diese Lösung bietet ein komplettes Framework für die direkte Marktanbindung.

Erforschung fortgeschrittener maschineller Lerntechniken bei der Darvas Box Breakout Strategie

Die von Nicolas Darvas entwickelte Darvas-Box-Breakout-Strategie ist ein technischer Handelsansatz, der potenzielle Kaufsignale erkennt, wenn der Kurs einer Aktie über einen festgelegten Bereich der „Box“ ansteigt, was auf eine starke Aufwärtsdynamik hindeutet. In diesem Artikel werden wir dieses Strategiekonzept als Beispiel anwenden, um drei fortgeschrittene Techniken des maschinellen Lernens zu untersuchen. Dazu gehören die Verwendung eines maschinellen Lernmodells zur Generierung von Signalen anstelle von Handelsfiltern, die Verwendung von kontinuierlichen Signalen anstelle von diskreten Signalen und die Verwendung von Modellen, die auf verschiedenen Zeitrahmen trainiert wurden, um Handelsgeschäfte zu bestätigen.

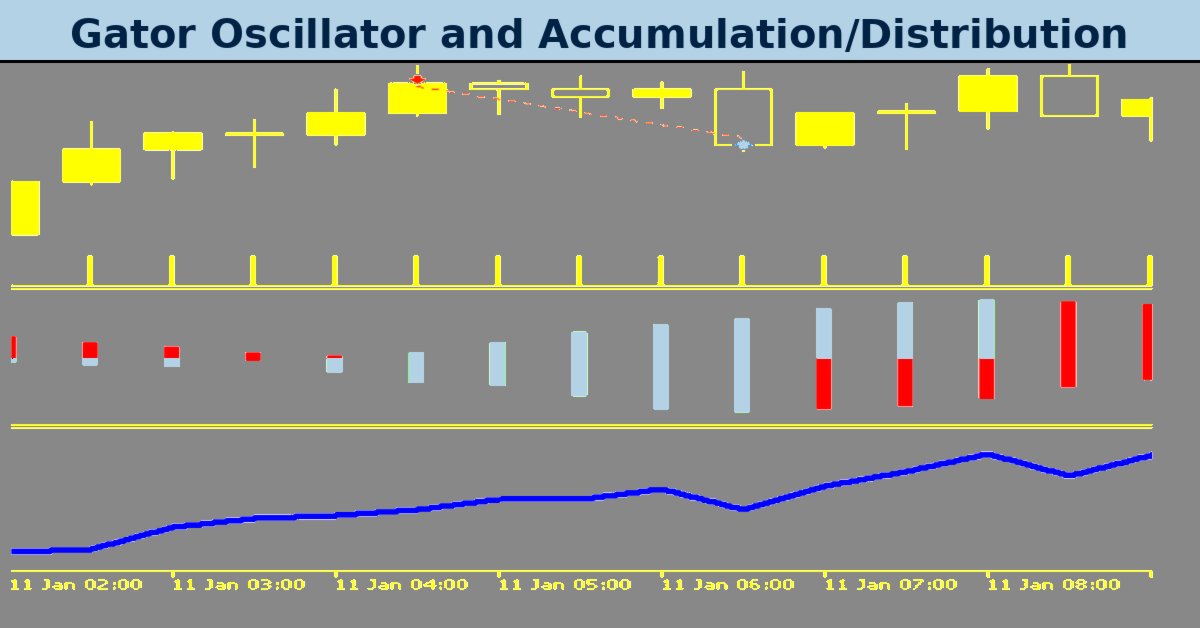

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 77): Verwendung des Gator-Oszillators und des Akkumulations-/Distributions-Oszillators

Der Gator Oscillator von Bill Williams und der Accumulation/Distribution Oscillator sind ein weiteres Indikatorpaar, das harmonisch in einem MQL5 Expert Advisor verwendet werden kann. Wir verwenden den Gator-Oszillator, weil er in der Lage ist, Trends zu bestätigen, während der A/D-Oszillator verwendet wird, um die Trends durch die Überprüfung des Volumens zu bestätigen. Bei der Erkundung dieser Indikatorenkombination verwenden wir wie immer den MQL5-Assistenten, um ihr Potenzial zu ermitteln und zu testen.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 67): Verwendung von TRIX-Mustern und der Williams Percent Range

Der Triple Exponential Moving Average Oscillator (TRIX) und der Williams Percentage Range Oscillator sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Dieses Indikatorpaar ist, wie die anderen, die wir kürzlich behandelt haben, ebenfalls komplementär, da der TRIX den Trend definiert, während die Williams Percent Range die Unterstützungs- und Widerstandsniveaus bestätigt. Wie immer verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu testen.

Datenwissenschaft und ML (Teil 47): Marktprognosen mithilfe des DeepAR-Modells in Python

In diesem Artikel werden wir versuchen, den Markt mit einem soliden Modell für Zeitreihenprognosen namens DeepAR vorherzusagen. Ein Modell, das eine Kombination aus tiefen neuronalen Netzen und autoregressiven Eigenschaften darstellt, die in Modellen wie ARIMA und Vector Autoregressive (VAR) zu finden sind.

Implementierung eines Schnellfeuer-Handelsstrategie-Algorithmus mit parabolischem SAR und einfachem gleitenden Durchschnitt (SMA) in MQL5

In diesem Artikel entwickeln wir einen Rapid-Fire Trading Expert Advisor in MQL5, der die Indikatoren Parabolic SAR und Simple Moving Average (SMA) nutzt, um eine reaktionsfähige Handelsstrategie zu erstellen. Wir gehen detailliert auf die Umsetzung der Strategie ein, einschließlich der Verwendung von Indikatoren, der Signalerzeugung sowie des Test- und Optimierungsprozesses.

Datenwissenschaft und ML (Teil 38): AI Transfer Learning auf den Forexmärkten

Die KI-Durchbrüche, die die Schlagzeilen beherrschen, von ChatGPT bis hin zu selbstfahrenden Autos, entstehen nicht durch isolierte Modelle, sondern durch kumulatives Wissen, das aus verschiedenen Modellen oder gemeinsamen Bereichen übertragen wird. Jetzt kann derselbe Ansatz "einmal lernen, überall anwenden" angewandt werden, um unsere KI-Modelle im algorithmischen Handel zu transformieren. In diesem Artikel erfahren wir, wie wir die aus verschiedenen Instrumenten gewonnenen Informationen nutzen können, um mit Hilfe von Transfer Learning die Vorhersagen für andere Instrumente zu verbessern.

Kategorientheorie in MQL5 (Teil 8): Monoide

Dieser Artikel setzt die Serie über die Implementierung der Kategorientheorie in MQL5 fort. Hier führen wir Monoide als Bereich (Menge) ein, der die Kategorientheorie von anderen Datenklassifizierungsmethoden abhebt, indem er Regeln und ein Identitätselement enthält.

Neuronale Netze leicht gemacht (Teil 86): U-förmiger Transformator

Wir untersuchen weiterhin Algorithmen für die Zeitreihenprognose. In diesem Artikel werden wir eine andere Methode besprechen: den U-förmigen Transformator.