Artikel über das Programmieren und Anwenden von Handelsrobotern in MQL5

Expert Advisors erfüllen unterschiedliche Funktionen auf der Plattform MetaTrader. Handelroboter können Finanzinstrumente rund um die Uhr verfolgen, Trades kopieren, Berichte erstellen und abschicken, sogar dem Händler eine speizielle auf seine Bestellung entwickelte grafische Benutzeroberfläche bieten.

In den Artikeln sind Programmierverfahren, mathematische Ideen für Datenverarbeitung, Ratschläge für Erstellung und Bestellung von Handelsrobotern.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 36): Q-Learning mit Markov-Ketten

Reinforcement Learning ist neben dem überwachten und dem unüberwachten Lernen eine der drei Hauptrichtungen des maschinellen Lernens. Es geht also um die optimale Steuerung oder das Erlernen der besten langfristigen Strategie, die der Zielfunktion am besten entspricht. Vor diesem Hintergrund untersuchen wir die mögliche Rolle, die ein MLP für den Lernprozess eines von einem Assistenten zusammengestellten Expertenberaters spielt.

Kategorientheorie in MQL5 (Teil 17): Funktoren und Monoide

Dieser Artikel, der letzte in unserer Reihe zum Thema Funktoren, befasst sich erneut mit Monoiden als Kategorie. Monoide, die wir in dieser Serie bereits vorgestellt haben, werden hier zusammen mit mehrschichtigen Perceptrons zur Unterstützung der Positionsbestimmung verwendet.

Kategorientheorie in MQL5 (Teil 20): Ein Abstecher über die Selbstaufmerksamkeit (Self-Attention) und den Transformer

Wir schweifen in unserer Serie ab, indem wir über einen Teil des Algorithmus zu chatGPT nachdenken. Gibt es Ähnlichkeiten oder Konzepte, die den natürlichen Transformationen entlehnt sind? Wir versuchen, diese und andere Fragen in einem unterhaltsamen Stück zu beantworten, mit unserem Code in einem Signalklassenformat.

Datenwissenschaft und ML (Teil 37): Mit Kerzenmustern und AI den Markt schlagen

Kerzenmuster helfen Händlern, die Marktpsychologie zu verstehen und Trends auf den Finanzmärkten zu erkennen. Sie ermöglichen fundiertere Handelsentscheidungen, die zu besseren Ergebnissen führen können. In diesem Artikel werden wir untersuchen, wie man Kerzenmuster mit KI-Modellen nutzen kann, um eine optimale Handelsperformance zu erzielen.

Automatisieren von Handelsstrategien in MQL5 (Teil 41): Candle Range Theory (CRT) – Akkumulation, Manipulation, Distribution (AMD)

In diesem Artikel entwickeln wir das Handelssystem der Candle Range Theory (CRT, Theorie des Kerzenbereichs) in MQL5, das Akkumulationsbereiche auf einem bestimmten Zeitrahmen identifiziert, Durchbrüche mit Manipulationstiefenfilterung erkennt und Umkehrungen für Einstiegsgeschäfte in der Distributionsphase bestätigt. Das System unterstützt dynamische oder statische Stop-Loss- und Take-Profit-Berechnungen auf der Grundlage von Risiko-Ertrags-Verhältnissen, optionale Trailing-Stops und Positionslimits pro Richtung für ein kontrolliertes Risikomanagement.

Neuronale Netze leicht gemacht (Teil 57): Stochastic Marginal Actor-Critic (SMAC)

Hier werde ich den relativ neuen Algorithmus Stochastic Marginal Actor-Critic (SMAC) vorstellen, der es ermöglicht, Strategien mit latenten Variablen im Rahmen der Entropiemaximierung zu entwickeln.

Neuronale Netze leicht gemacht (Teil 93): Adaptive Vorhersage im Frequenz- und Zeitbereich (letzter Teil)

In diesem Artikel setzen wir die Umsetzung der Ansätze des ATFNet-Modells fort, das die Ergebnisse von 2 Blöcken (Frequenz und Zeit) innerhalb der Zeitreihenprognose adaptiv kombiniert.

Integration des AI-Modells in eine bereits bestehende MQL5-Handelsstrategie

Dieses Thema konzentriert sich auf die Einbindung eines trainierten KI-Modells (z. B. eines Verstärkungslernmodells wie LSTM oder eines auf maschinellem Lernen basierenden Prognosemodells) in eine bestehende MQL5-Handelsstrategie.

Aufbau von KI-gesteuerten Handelssystemen in MQL5 (Teil 2): Entwicklung eines ChatGPT-integrierten Programms mit Nutzeroberfläche

In diesem Artikel entwickeln wir ein in ChatGPT integriertes Programm in MQL5 mit einer Nutzeroberfläche, das das JSON-Parsing-Framework aus Teil 1 nutzt, um Prompts an die API von OpenAI zu senden und die Antworten auf einem MetaTrader 5-Chart anzuzeigen. Wir implementieren ein Dashboard mit einem Eingabefeld, einer Übermittlungsschaltfläche und einer Antwortanzeige, wobei wir die API-Kommunikation und den Textumbruch für die Nutzerinteraktion übernehmen.

Wie man ein volumenbasiertes Handelssystem aufbaut und optimiert (Chaikin Money Flow - CMF)

In diesem Artikel werden wir einen volumenbasierten Indikator, den Chaikin Money Flow (CMF), vorstellen, nachdem wir erläutert haben, wie er konstruiert, berechnet und verwendet werden kann. Wir werden verstehen, wie man einen nutzerdefinierten Indikator erstellt. Wir werden einige einfache Strategien vorstellen, die verwendet werden können, und sie dann testen, um zu verstehen, welche davon besser ist.

Automatisieren von Handelsstrategien in MQL5 (Teil 7): Aufbau eines Raster-Handel EA mit dynamischer Losgrößen-Skalierung

In diesem Artikel bauen wir einen Expert Advisor in MQL5 für einen Raster-Handel, der eine dynamische Los-Skalierung verwendet. Wir behandeln die Strategieentwicklung, die Code-Implementierung und den Backtest-Prozess. Abschließend vermitteln wir wichtige Erkenntnisse und bewährte Verfahren zur Optimierung des automatisierten Handelssystems.

Automatisieren von Handelsstrategien in MQL5 (Teil 41): Candle Range Theory (CRT) – Akkumulation, Manipulation, Distribution (AMD)

In diesem Artikel entwickeln wir das Handelssystem der Candle Range Theory (CRT, Theorie des Kerzenbereichs) in MQL5, das Akkumulationsbereiche auf einem bestimmten Zeitrahmen identifiziert, Durchbrüche mit Manipulationstiefenfilterung erkennt und Umkehrungen für Einstiegsgeschäfte in der Distributionsphase bestätigt. Das System unterstützt dynamische oder statische Stop-Loss- und Take-Profit-Berechnungen auf der Grundlage von Risiko-Ertrags-Verhältnissen, optionale Trailing-Stops und Positionslimits pro Richtung für ein kontrolliertes Risikomanagement.

Statistische Arbitrage mit Vorhersagen

Wir werden uns mit statistischer Arbitrage beschäftigen, wir werden mit Python nach Korrelations- und Kointegrationssymbolen suchen, wir werden einen Indikator für den Pearson-Koeffizienten erstellen und wir werden einen EA für den Handel mit statistischer Arbitrage mit Vorhersagen erstellen, die mit Python und ONNX-Modellen gemacht werden.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 29): Fortsetzung zu Lernraten mit MLPs

Zum Abschluss unserer Betrachtung der Empfindlichkeit der Lernrate für die Leistung von Expert Advisors untersuchen wir in erster Linie die adaptiven Lernraten. Diese Lernraten sollen für jeden Parameter in einer Schicht während des Trainingsprozesses angepasst werden, und so bewerten wir die potenziellen Vorteile gegenüber der erwarteten Leistungsgebühr.

Kombinieren Sie fundamentale und technische Analysestrategien in MQL5 für Einsteiger

In diesem Artikel wird erörtert, wie sich Trendfolge- und Fundamentalprinzipien nahtlos in einen Expert Advisor integrieren lassen, um eine robustere Strategie zu entwickeln. In diesem Artikel wird gezeigt, wie einfach es für jedermann ist, mit MQL5 maßgeschneiderte Handelsalgorithmen zu erstellen und anzuwenden.

Erstellen einer interaktiven grafischen Nutzeroberfläche in MQL5 (Teil 2): Hinzufügen von Steuerelementen und Reaktionsfähigkeit

Die Erweiterung des MQL5-GUI-Panels um dynamische Funktionen kann die Handelserfahrung für die Nutzer erheblich verbessern. Durch die Einbindung interaktiver Elemente, Hover-Effekte und Datenaktualisierungen in Echtzeit wird das Panel zu einem leistungsstarken Werkzeug für moderne Händler.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 15): Einführung in die Quarters-Theorie (I) - Quarters Drawer Script

Unterstützungs- und Widerstandspunkte sind kritische Niveaus, die potenzielle Trendumkehr und -fortsetzungen signalisieren. Obwohl es schwierig sein kann, diese Niveaus zu identifizieren, sind Sie, wenn Sie sie einmal gefunden haben, gut vorbereitet, um sich auf dem Markt zurechtzufinden. Als weitere Hilfe können Sie das in diesem Artikel vorgestellte Tool „Quarters Drawer“ verwenden, mit dem Sie sowohl primäre als auch sekundäre Unterstützungs- und Widerstandsniveaus identifizieren können.

Deep Learning GRU model with Python to ONNX with EA, and GRU vs LSTM models

We will guide you through the entire process of DL with python to make a GRU ONNX model, culminating in the creation of an Expert Advisor (EA) designed for trading, and subsequently comparing GRU model with LSTN model.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 42): ADX-Oszillator

Der ADX ist ein weiterer relativ beliebter technischer Indikator, der von einigen Händlern verwendet wird, um die Stärke eines vorherrschenden Trends zu messen. Als Kombination von zwei anderen Indikatoren stellt er einen Oszillator dar, dessen Muster wir in diesem Artikel mit Hilfe der MQL5-Assistentengruppe und ihrer Unterstützungsklassen untersuchen.

Selbstoptimierende Expert Advisor in MQL5 (Teil 4): Dynamische Positionsgrößen

Der erfolgreiche Einsatz des algorithmischen Handels erfordert kontinuierliches, interdisziplinäres Lernen. Die unendlichen Möglichkeiten können jedoch jahrelange Bemühungen verschlingen, ohne greifbare Ergebnisse zu liefern. Um dieses Problem zu lösen, schlagen wir einen Rahmen vor, der die Komplexität schrittweise einführt und es den Händlern ermöglicht, ihre Strategien iterativ zu verfeinern, anstatt sich für unbestimmte Zeit auf ungewisse Ergebnisse festzulegen.

Propensity Score in der Kausalinferenz

Der Artikel befasst sich mit dem Thema Abgleich von Kausalschlüssen. Der Abgleich wird für den Vergleich sich ähnlichen Beobachtungen in einem Datensatz. Dies ist notwendig, um kausale Wirkungen korrekt zu bestimmen und Verzerrungen zu beseitigen. Der Autor erklärt, wie dies beim Aufbau von Handelssystemen auf der Grundlage des maschinellen Lernens hilft, die bei neuen Daten, auf denen sie nicht trainiert wurden, stabiler werden. Der Propensity Score (Tendenzbewertung) spielt eine zentrale Rolle und wird häufig bei Kausalschlüssen verwendet.

Automatisieren von Handelsstrategien in MQL5 (Teil 12): Umsetzung der Strategie der Mitigation Order Blocks (MOB)

In diesem Artikel bauen wir ein MQL5-Handelssystem auf, das die Orderblock-Erkennung für den Handel des Smart Money automatisiert. Wir skizzieren die Regeln der Strategie, implementieren die Logik in MQL5 und integrieren das Risikomanagement für eine effektive Handelsausführung. Schließlich führen wir Backtests durch, um die Leistung des Systems zu bewerten und es für optimale Ergebnisse zu verfeinern.

MQL5-Handelswerkzeuge (Teil 15): Unschärfeeffekte im Canvas, Schatten-Rendering und flüssiges Scrollen mit dem Mausrad

In diesem Artikel wird das MQL5-Canvas-Dashboard mit fortschrittlichen visuellen Effekten erweitert, einschließlich Unschärfegradienten für Nebelüberlagerungen, Schattenrendering für den Header und Antialiasing für glattere Linien und Kurven. Wir fügen dem Textfeld ein sanftes Mausrad-Scrolling hinzu, das die Zoom-Skalierung des Charts nicht beeinträchtigt – eine klare technische Verbesserung.

Video: Als Nächstes tragen Sie den Servernamen, Ihre Kontonummer und das Master-Passwort an.

Die Mehrheit der Studenten in meinen Kursen war der Meinung, dass MQL5 wirklich schwer zu verstehen ist. Darüber hinaus suchten sie nach einer einfachen Methode, um einige Prozesse zu automatisieren. Entdecken Sies, wie Sie sofort mit MQL5 arbeiten können, einfach durch das Lesen der in diesem Artikel enthaltenen Informationen. Selbst, wenn Sie noch nie etwas programmiert haben. Und auch für den Fall, dass Sie die vorhergehenden Illustrationen, die Sie beobachtet haben, nicht nachvollziehen können.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 02): Aufbau der REQUESTS-Bibliothek, inspiriert von Python

In diesem Artikel implementieren wir ein Modul, das den in Python angebotenen Anfragen ähnelt, um das Senden und Empfangen von Web-Anfragen in MetaTrader 5 mit MQL5 zu erleichtern.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 07): Dendrogramme

Die Klassifizierung von Daten zu Analyse- und Prognosezwecken ist ein sehr vielfältiger Bereich des maschinellen Lernens, der eine große Anzahl von Ansätzen und Methoden umfasst. Dieser Beitrag befasst sich mit einem solchen Ansatz, der Agglomerativen Hierarchischen Klassifikation.

Entwicklung eines Replay System (Teil 30): Expert Advisor Projekt — Die Klasse C_Mouse (IV)

Heute werden wir eine Technik lernen, die uns in verschiedenen Phasen unseres Berufslebens als Programmierer sehr helfen kann. Oft ist es nicht die Plattform selbst, die begrenzt ist, sondern das Wissen der Person, die über die Grenzen spricht. In diesem Artikel erfahren Sie, dass Sie mit gesundem Menschenverstand und Kreativität die MetaTrader 5-Plattform viel interessanter und vielseitiger gestalten können, ohne auf verrückte Programme oder ähnliches zurückgreifen zu müssen, und einfachen, aber sicheren und zuverlässigen Code erstellen können. Wir werden unsere Kreativität nutzen, um bestehenden Code zu ändern, ohne eine einzige Zeile des Quellcodes zu löschen oder hinzuzufügen.

Automatisieren von Handelsstrategien in MQL5 (Teil 9): Aufbau eines Expert Advisors für die asiatische Breakout-Strategie

In diesem Artikel erstellen wir einen Expert Advisor in MQL5 für die Asian Breakout Strategy, indem wir das Hoch und das Tief der Sitzung berechnen und die Trendfilterung mit einem gleitenden Durchschnitt anwenden. Wir implementieren ein dynamisches Objekt-Styling, nutzerdefinierte Zeitangaben und ein robustes Risikomanagement. Schließlich demonstrieren wir Techniken für Backtests und Optimierung zur Verfeinerung des Programms.

Automatisieren von Handelsstrategien in MQL5 (Teil 20): Multi-Symbol-Strategie mit CCI und AO

In diesem Artikel erstellen wir eine Multi-Symbol-Handelsstrategie, die CCI- und AO-Indikatoren verwendet, um Trendumkehrungen zu erkennen. Wir behandeln seinen Entwurf, die MQL5-Implementierung und den Backtest-Prozess. Der Artikel schließt mit Tipps zur Leistungssteigerung.

Entwicklung eines Expertenberaters für mehrere Währungen (Teil 12): Entwicklung eines Risikomanagers auf der Ebene des Eigenhandels

In dem EA, der hier entwickelt wird, haben wir bereits einen bestimmten Mechanismus zur Kontrolle des Drawdowns. Sie ist jedoch probabilistischer Natur, da sie auf den Ergebnissen von Tests mit historischen Preisdaten beruht. Daher kann der Drawdown manchmal die maximal erwarteten Werte übersteigen (wenn auch mit einer geringen Wahrscheinlichkeit). Versuchen wir, einen Mechanismus hinzuzufügen, der die garantierte Einhaltung der festgelegten Drawdown-Höhe gewährleistet.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 48): Bill Williams Alligator

Der Alligator-Indikator, der von Bill Williams entwickelt wurde, ist ein vielseitiger Indikator zur Trenderkennung, der klare Signale liefert und häufig mit anderen Indikatoren kombiniert wird. Die MQL5-Assistenten-Klassen und die Assemblierung ermöglichen es uns, eine Vielzahl von Signalen auf der Basis von Mustern zu testen, und so betrachten wir auch diesen Indikator.

Einführung in MQL5 (Teil 11): Eine Anleitung für Anfänger zur Arbeit mit integrierten Indikatoren in MQL5 (II)

Entdecken Sie, wie man einen Expert Advisor (EA) in MQL5 entwickelt, der mehrere Indikatoren wie RSI, MA und Stochastik-Oszillator verwendet, um versteckte steigende und fallende Divergenzen zu erkennen. Lernen Sie, ein effektives Risikomanagement zu implementieren und den Handel zu automatisieren - mit detaillierten Beispielen und vollständig kommentiertem Quellcode für Ausbildungszwecke!

Wie man ein Handelsjournal mit MetaTrader und Google-Tabellen erstellt

Erstellen eines Handelsjournals mit MetaTrader und Google-Tabellen! Sie lernen, wie Sie Ihre Handelsdaten über HTTP POST synchronisieren und über HTTP-Anfragen abrufen können. Am Ende haben Sie ein Handelsjournal, das Ihnen hilft, Ihre Geschäfte effektiv und effizient zu überblicken.

Automatisieren von Handelsstrategien in MQL5 (Teil 40): Fibonacci-Retracement-Handel mit nutzerdefinierten Niveaus

In diesem Artikel bauen wir einen MQL5 Expert Advisor für den Fibonacci-Retracement-Handel auf, indem wir entweder Tageskerzenbereiche oder Lookback-Arrays verwenden, um nutzerdefinierte Niveaus wie 50 % und 61,8 % für den Einstieg zu berechnen und Auf- oder Abwärts-Konstellationen auf der Grundlage des Schlusskurses im Vergleich zum Eröffnungskurs zu bestimmen. Das System löst Käufe oder Verkäufe beim Überschreiten von Kursniveaus aus, mit maximalen Abschlüssen pro Niveau, optionaler Schließung bei neuen Fib-Kalks, punktbasierten Trailing-Stops nach einer Mindestgewinnschwelle und SL/TP-Puffern als Prozentsätze der Spanne.

Eine generische Optimierungsformulierung (GOF) zur Implementierung von Custom Max mit Nebenbedingungen

In diesem Artikel stellen wir Ihnen eine Möglichkeit vor, Optimierungsprobleme mit mehreren Zielen und Nebenbedingungen zu implementieren, wenn Sie „Custom max“ in der Registerkarte „Einstellungen“ des MetaTrader 5-Terminals auswählen. Das Optimierungsproblem könnte zum Beispiel lauten: Maximieren Sie den Gewinnfaktor, den Nettogewinn und den Erholungsfaktor, sodass der Drawdown weniger als 10 % beträgt, die Anzahl der aufeinanderfolgenden Verluste weniger als 5 und die Anzahl der Trades pro Woche mehr als 5 beträgt.

Automatisieren von Handelsstrategien in MQL5 (Teil 40): Fibonacci-Retracement-Handel mit nutzerdefinierten Niveaus

In diesem Artikel bauen wir einen MQL5 Expert Advisor für den Fibonacci-Retracement-Handel auf, indem wir entweder Tageskerzenbereiche oder Lookback-Arrays verwenden, um nutzerdefinierte Niveaus wie 50 % und 61,8 % für den Einstieg zu berechnen und Auf- oder Abwärts-Konstellationen auf der Grundlage des Schlusskurses im Vergleich zum Eröffnungskurs zu bestimmen. Das System löst Käufe oder Verkäufe beim Überschreiten von Kursniveaus aus, mit maximalen Abschlüssen pro Niveau, optionaler Schließung bei neuen Fib-Kalks, punktbasierten Trailing-Stops nach einer Mindestgewinnschwelle und SL/TP-Puffern als Prozentsätze der Spanne.

Anwendung des L1-Trendfilters in MetaTrader 5

Dieser Artikel befasst sich mit der praktischen Anwendung des L1-Trendfilters im MetaTrader 5, wobei sowohl die mathematischen Grundlagen als auch die Verwendung in MQL5-Programmen behandelt werden. Der L1-Filter ermöglicht die Extraktion stückweise linearer Trends, die die wesentliche Marktstruktur erhalten und gleichzeitig das Kursrauschen reduzieren. Die Studie analysiert die Skalierung der Parameter, das Verhalten der Trendschätzung und die Integration der Methode in algorithmische Handelsstrategien. Experimentelle Ergebnisse zeigen, wie der L1-Trendfilter die Signalstabilität, das Handels-Timing und die allgemeine Robustheit von Handelssystemen verbessern kann.

Implementierung des Deus EA: Automatisierter Handel mit RSI und gleitenden Durchschnitten in MQL5

Dieser Artikel beschreibt die Schritte zur Implementierung des Deus EA, der auf den Indikatoren RSI und Gleitender Durchschnitt zur Steuerung des automatisierten Handels basiert.

Der Body im Connexus (Teil 4): Hinzufügen des HTTP-Hauptteils

In diesem Artikel werden wir das Konzept des Body in HTTP-Anfragen untersuchen, das für das Senden von Daten wie JSON und Klartext unerlässlich ist. Wir besprechen und erklären, wie man es richtig mit den entsprechenden Kopfzeilen verwendet. Wir haben auch die Klasse ChttpBody eingeführt, die Teil der Connexus-Bibliothek ist und die Arbeit mit dem Body von Anfragen vereinfacht.

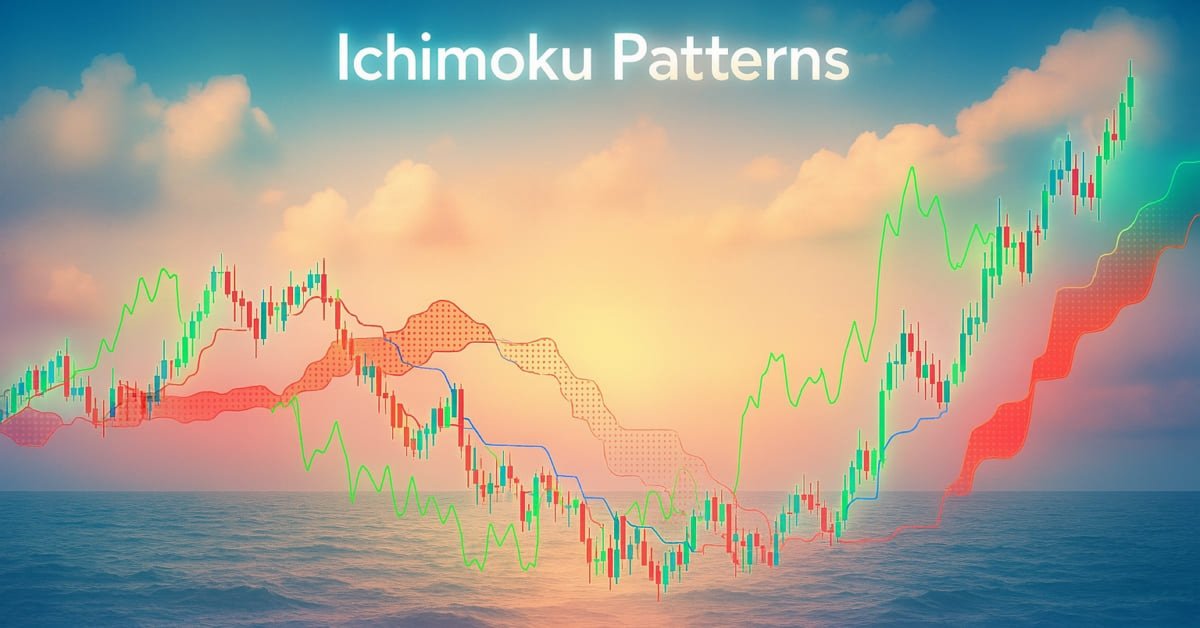

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 73): Verwendung von Ichimoku-Mustern und ADX-Wilder

Der Ichimoku-Kinko-Hyo-Indikator und der Oszillator ADX-Wilder sind ein Paar, das ergänzend in einem MQL5 Expert Advisor verwendet werden kann. Das Ichimoku hat viele Facetten, aber in diesem Artikel verlassen wir uns hauptsächlich auf seine Fähigkeit, Unterstützungs- und Widerstandsniveaus zu definieren. Inzwischen verwenden wir auch den ADX, um unseren Trend zu definieren. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu erstellen und zu testen.