Artikel über das Programmieren in MQL4 und MQL5

Lernen Sie die Sprache von Handelsstrategien MQL5 nach den hier veröffentlichten Artikeln, die meisten von denen Sie - die Mitglieder der Community - geschrieben haben. Alle Artikel sind in drei Kategorien aufgeteilt, damit man eine Antwort auf unterschiedliche Fragen des Programmierens schnell finden könnte: "Integration", "Tester", "Handelsstrategien" und vieles mehr.

Verfolgen Sie neue Veröffentlichungen und diskutieren Sie über diese im Forum!

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Von der Grundstufe bis zur Mittelstufe: IF ELSE

In diesem Artikel geht es um die Arbeit mit dem Operator IF und seinem Pendant ELSE. Diese Anweisung ist die wichtigste und aussagekräftigste, die es in jeder Programmiersprache gibt. Trotz ihrer einfachen Handhabung kann sie jedoch manchmal verwirrend sein, wenn man keine Erfahrung mit ihrer Verwendung und den damit verbundenen Konzepten hat. Der hier dargestellte Inhalt ist ausschließlich für Bildungszwecke bestimmt. Die Anwendung sollte unter keinen Umständen zu einem anderen Zweck als zum Erlernen und Beherrschen der vorgestellten Konzepte verwendet werden.

Von der Grundstufe bis zur Mittelstufe: Template und Typename (I)

In diesem Artikel beginnen wir mit der Betrachtung eines der Konzepte, das viele Anfänger vermeiden. Das hängt damit zusammen, dass Templates kein einfaches Thema sind, da viele das Grundprinzip, das den Templates zugrunde liegt, nicht verstehen: die Überladung von Funktionen und Prozeduren.

Von der Grundstufe bis zur Mittelstufe: Indikator (I)

In diesem Artikel werden wir unseren ersten voll funktionsfähigen Indikator erstellen. Das Ziel ist nicht, zu zeigen, wie man eine Anwendung erstellt, sondern Ihnen zu helfen, zu verstehen, wie Sie Ihre eigenen Ideen entwickeln können, und Ihnen die Möglichkeit zu geben, sie auf sichere, einfache und praktische Weise anzuwenden.

Meistern der Log-Einträge (Teil 8): Fehlereinträge, die sich selbst übersetzen

In diesem achten Teil der Serie Meistern der Log-Einträge untersuchen wir die Implementierung mehrsprachiger Fehlermeldungen in Logify, einer leistungsstarken Protokollierungsbibliothek für MQL5. Sie lernen, wie Sie Fehler mit Kontext strukturieren, Meldungen in mehrere Sprachen übersetzen und Protokolle dynamisch nach Schweregrad formatieren können. Und das alles in einem sauberen, erweiterbaren und produktionsreifen Design.

Statistische Arbitrage durch kointegrierte Aktien (Teil 5): Screening

In diesem Artikel wird ein Verfahren zum Screening von Vermögenswerten für eine statistische Arbitragestrategie durch kointegrierte Aktien vorgeschlagen. Das System beginnt mit der regulären Filterung nach wirtschaftlichen Faktoren, wie z. B. Vermögensbereich und Branche, und endet mit einer Liste von Kriterien für ein Scoring-System. Für jeden statistischen Test, der beim Screening verwendet wurde, wurde eine entsprechende Python-Klasse entwickelt: Pearson-Korrelation, Engle-Granger-Kointegration, Johansen-Kointegration und ADF/KPSS-Stationarität. Diese Python-Klassen werden zusammen mit einer persönlichen Anmerkung des Autors über den Einsatz von KI-Assistenten für die Softwareentwicklung bereitgestellt.

Entwicklung eines Replay-Systems (Teil 64): Abspielen des Dienstes (V)

In diesem Artikel werden wir uns ansehen, wie zwei Fehler im Code behoben werden können. Ich werde jedoch versuchen, sie so zu erklären, dass Sie als Programmieranfänger verstehen, dass die Dinge nicht immer so laufen, wie Sie es erwarten. Wie auch immer, dies ist eine Gelegenheit, zu lernen. Der hier dargestellte Inhalt ist ausschließlich für Bildungszwecke bestimmt. Dieser Antrag sollte keinesfalls als endgültiges Dokument betrachtet werden, das lediglich der Erkundung der vorgestellten Konzepte dient.

Meistern der Log-Einträge (Teil 2): Formatieren der Logs

In diesem Artikel erfahren Sie, wie Sie Protokollformatierer in der Bibliothek erstellen und anwenden können. Wir werden alles sehen, von der grundlegenden Struktur eines Formatierers bis hin zu praktischen Implementierungsbeispielen. Am Ende des Kurses werden Sie über die notwendigen Kenntnisse verfügen, um Protokolle in der Bibliothek zu formatieren und zu verstehen, wie alles hinter den Kulissen funktioniert.

Kapitalmanagement im Handel und das Buchhaltungsprogramm des Händlers zu Hause mit einer Datenbank

Wie kann ein Händler sein Kapital verwalten? Wie kann ein Händler und Anleger den Überblick über Ausgaben, Einnahmen, Vermögenswerte und Verbindlichkeiten behalten? Ich werde Ihnen nicht nur eine Buchhaltungssoftware vorstellen, sondern ein Instrument, das zu Ihrem zuverlässigen Finanznavigator in der stürmischen See des Handels werden kann.

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 8): UI-Polnisch mit Animationen, zeitlichen Metriken und Tools für das Reaktionsmanagement

In diesem Artikel erweitern wir das KI-gestützte Handelssystem in MQL5 um Verbesserungen der Nutzeroberfläche, einschließlich Ladeanimationen für die Vorbereitungs- und Denkphasen von Anfragen sowie Zeitmesswerte, die in den Antworten für ein besseres Feedback angezeigt werden. Wir fügen Tools zur Verwaltung von Antworten hinzu, wie z. B. Schaltflächen zum erneuten Abfragen der KI und Exportoptionen zum Speichern der letzten Antwort in einer Datei, um die Interaktion zu optimieren.

Trading-Disziplin in Code umsetzen (Teil 2): Entwicklung eines MQL5-Systems zur Durchsetzung eines täglichen Handelslimits für alle Trades in MQL5

Wir haben ein System entwickelt, das ein tägliches Handelslimit durchsetzt, damit Sie Ihre Handelsregeln einhalten können. Es überwacht alle über das Konto ausgeführten Trades und greift automatisch ein, sobald das festgelegte Limit erreicht ist, wodurch weitere Aktivitäten verhindert werden. Durch die direkte Integration der Kontrollmechanismen in die Plattform stellt das System sicher, dass die Disziplin auch bei steigendem Marktdruck gewahrt bleibt.

Marktsimulation (Teil 06): Übertragen von Informationen von MetaTrader 5 nach Excel

Viele Menschen, insbesondere Nicht-Programmierer, finden es sehr schwierig, Informationen zwischen MetaTrader 5 und anderen Programmen zu übertragen. Ein solches Programm ist Excel. Viele verwenden Excel, um ihre Risikokontrolle zu verwalten und aufrechtzuerhalten. Es ist ein ausgezeichnetes Programm und leicht zu erlernen, auch für diejenigen, die keine VBA-Programmierer sind. Im Folgenden werden wir uns ansehen, wie man eine Verbindung zwischen MetaTrader 5 und Excel herstellt (eine sehr einfache Methode).

Marktsimulation: (Teil 11): Sockets (V)

Wir beginnen mit der Implementierung der Verbindung zwischen Excel und MetaTrader 5, aber zunächst müssen wir einige wichtige Punkte verstehen. Auf diese Weise müssen Sie sich nicht den Kopf darüber zerbrechen, warum etwas funktioniert oder nicht funktioniert. Und bevor Sie die Stirn runzeln bei der Aussicht auf die Integration von Python und Excel, lassen Sie uns sehen, wie wir (bis zu einem gewissen Grad) MetaTrader 5 durch Excel mit xlwings steuern können. Was wir hier zeigen, wird sich in erster Linie auf die Bildungsziele konzentrieren. Denken Sie aber nicht, dass wir nur das tun können, was hier behandelt wird.

Forex Arbitrage-Handel: Analyse der Bewegungen synthetischer Währungen und ihrer mittleren Umkehrung

In diesem Artikel werden wir die Bewegungen synthetischer Währungen mit Hilfe von Python und MQL5 untersuchen und herausfinden, wie praktikabel Forex-Arbitrage heute ist. Wir werden uns auch mit fertigem Python-Code für die Analyse synthetischer Währungen befassen und mehr Details darüber mitteilen, was synthetische Währungen im Devisenhandel sind.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 76): Verwendung von Mustern des Awesome Oszillators und der Envelope-Kanäle mit überwachtem Lernen

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar des Awesome Oszillators und die Envelope-Kanäle vorstellten, indem wir uns ansehen, wie dieses Paar durch überwachtes Lernen verbessert werden kann. Der Awesome Oszillator und die Envelope-Kanäle sind eine Mischung aus Trendspotting und Unterstützung/Widerstand, die sich gegenseitig ergänzen. Unser überwachter Lernansatz ist ein CNN, der das Punktprodukt-Kernel mit Cross-Time-Attention einsetzt, um seine Kernel und Kanäle zu dimensionieren. Wie üblich erfolgt dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten zur Zusammenstellung eines Expert Advisors arbeitet.

Neuronale Netze im Handel: Verringerung des Speicherverbrauchs mit der Adam-mini-Optimierung

Eine der Möglichkeiten zur Steigerung der Effizienz des Modelltrainings und des Konvergenzprozesses ist die Verbesserung der Optimierungsmethoden. Adam-mini ist eine adaptive Optimierungsmethode, die den grundlegenden Adam-Algorithmus verbessern soll.

Analyse der Auswirkungen des Wetters auf die Währungen der Agrarländer mit Python

Welcher Zusammenhang besteht zwischen Wetter und Devisen? In der klassischen Wirtschaftstheorie wurde der Einfluss von Faktoren wie dem Wetter auf das Marktverhalten lange Zeit ignoriert. Aber alles hat sich geändert. Versuchen wir, Zusammenhänge zwischen den Witterungsbedingungen und der Stellung der Agrarwährungen auf dem Markt zu finden.

Statistische Arbitrage durch kointegrierte Aktien (Teil 8): Rolling-Windows-Eigenvektor-Vergleich für Portfolio-Rebalancing

In diesem Artikel wird die Verwendung des Rolling-Windows-Eigenvektor-Vergleichs für die frühzeitige Diagnose von Ungleichgewichten und das Rebalancing des Portfolios in einer statistischen Arbitragestrategie der Rückkehr zum Mittelwert (Mean-Reversion) auf der Grundlage kointegrierter Aktien vorgeschlagen. Sie stellt diese Technik der traditionellen In-Sample/Out-of-Sample-ADF-Validierung gegenüber und zeigt, dass Eigenvektorverschiebungen die Notwendigkeit einer Neugewichtung signalisieren können, selbst wenn die IS/OOS-ADF immer noch eine stationäre Streuung anzeigt. Obwohl die Methode hauptsächlich für die Überwachung des Live-Handels gedacht ist, kommt der Artikel zu dem Schluss, dass der Eigenvektorvergleich auch in das Scoring-System integriert werden könnte – obwohl sein tatsächlicher Beitrag zur Leistung noch getestet werden muss.

Von der Grundstufe bis zur Mittelstufe: Struktur (V)

In diesem Artikel werden wir untersuchen, wie man strukturellen Code überladen kann. Ich weiß, dass es anfangs schwierig sein kann, das zu verstehen, vor allem, wenn man es zum ersten Mal sieht. Es ist sehr wichtig, dass Sie diese Konzepte erfassen und gut verstehen, bevor Sie versuchen, sich in komplexere und umfangreichere Themen zu vertiefen.

Risk-Based Trade Placement EA mit On-Chart UI (Part 1): Gestaltung der Nutzeroberfläche

Lernen Sie, wie man ein sauberes und professionelles On-Chart-Kontrollpanel in MQL5 für einen Risk-Based Trade Placement Expert Advisor erstellt. Diese Schritt-für-Schritt-Anleitung erklärt, wie man eine funktionale GUI entwirft, die es Händlern ermöglicht, Handelsparameter einzugeben, die Losgröße zu berechnen und die automatische Auftragserteilung vorzubereiten.

Markets Positioning Codex in MQL5 (Teil 1): Bitwise Learning für Nvidia

Wir beginnen eine neue Artikelserie, die auf unseren früheren Bemühungen aufbaut, die wir in der MQL5-Assistentenserie dargelegt haben, indem wir sie weiterführen und unseren Ansatz zum systematischen Handel und zum Testen von Strategien verstärken. In dieser neuen Serie werden wir uns auf Expert Advisors konzentrieren, die so kodiert sind, dass sie nur eine einzige Art von Position halten - in erster Linie Kaufpositionen. Die Konzentration auf nur einen Markttrend kann die Analyse vereinfachen, die Komplexität der Strategie verringern und einige wichtige Erkenntnisse zutage fördern, vor allem, wenn man nicht nur mit Devisen handelt. In unserer Serie werden wir daher untersuchen, ob dies auch bei Aktien und anderen Nicht-Devisenwerten wirksam ist, wo Nur-Kauf-Systeme in der Regel gut mit Smart-Money- oder institutionellen Strategien korrelieren.

Entwicklung eines Replay Systems (Teil 58): Wiederaufnahme der Arbeit am Dienst

Nach einer Pause in der Entwicklung und Verbesserung des Dienstes für Replay/Simulator nehmen wir die Arbeit daran wieder auf. Da wir nun die Verwendung von Ressourcen wie Terminalglobals aufgegeben haben, müssen wir einige Teile des Systems komplett umstrukturieren. Keine Sorge, dieser Prozess wird im Detail erklärt, sodass jeder die Entwicklung unseres Dienstes verfolgen kann.

Neuronale Netze im Handel: Verbesserung des Wirkungsgrads des Transformers durch Verringerung der Schärfe (SAMformer)

Das Training von Transformer-Modellen erfordert große Datenmengen und ist oft schwierig, da die Modelle nicht gut auf kleine Datensätze verallgemeinert werden können. Der SAMformer-Rahmen hilft bei der Lösung dieses Problems, indem er schlechte lokale Minima vermeidet. Dadurch wird die Effizienz der Modelle auch bei begrenzten Trainingsdaten verbessert.

Neuroboids Optimierungsalgorithmus (NOA)

Eine neue bioinspirierte Metaheuristik zur Optimierung, NOA (Neuroboids Optimization Algorithm), kombiniert die Prinzipien der kollektiven Intelligenz und der neuronalen Netze. Im Gegensatz zu herkömmlichen Methoden verwendet der Algorithmus eine Population von selbstlernenden „Neuroboiden“, von denen jeder sein eigenes neuronales Netz hat, das seine Suchstrategie in Echtzeit anpasst. Der Artikel zeigt die Architektur des Algorithmus, die Mechanismen des Selbstlernens der Agenten und die Aussichten für die Anwendung dieses hybriden Ansatzes auf komplexe Optimierungsprobleme.

Kreis-Such-Algorithmus (CSA)

Der Artikel stellt einen neuen metaheuristischen Optimierungs-Kreis-Such-Algorithmus (CSA) vor, der auf den geometrischen Eigenschaften eines Kreises basiert. Der Algorithmus nutzt das Prinzip der Bewegung von Punkten entlang von Tangenten, um die optimale Lösung zu finden, und kombiniert die Phasen der globalen Erkundung und der lokalen Ausbeutung.

Von der Grundstufe bis zur Mittelstufe: Rekursion

In diesem Artikel werden wir uns mit einem sehr interessanten und recht anspruchsvollen Programmierkonzept befassen, das allerdings mit großer Vorsicht zu genießen ist, da sein Missbrauch oder Missverständnis relativ einfache Programme in etwas unnötig Komplexes verwandeln kann. Aber wenn sie richtig eingesetzt und perfekt an geeignete Situationen angepasst wird, ist die Rekursion ein hervorragender Verbündeter bei der Lösung von Problemen, die sonst viel mühsamer und zeitaufwändiger wären. Die hier vorgestellten Materialien sind ausschließlich für Bildungszwecke bestimmt. Die Anwendung sollte unter keinen Umständen zu einem anderen Zweck als zum Erlernen und Beherrschen der vorgestellten Konzepte verwendet werden.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 81): Verwendung von Ichimoku-Mustern und des ADX-Wilder mit Beta-VAE-Inferenzlernen

Dieser Beitrag schließt an Teil 80 an, in dem wir die Paarung von Ichimoku und ADX im Rahmen eines Reinforcement Learning untersucht haben. Wir wenden uns nun dem Inferenzlernen zu. Ichimoku und ADX ergänzen sich, wie bereits erwähnt, jedoch werden wir die Schlussfolgerungen des letzten Artikels in Bezug auf die Verwendung von Pipelines wieder aufgreifen. Für unser Inferenzlernen verwenden wir den Beta-Algorithmus eines Variational Auto Encoders. Wir bleiben auch bei der Implementierung einer nutzerdefinierten Signalklasse für die Integration mit dem MQL5-Assistenten.

Larry Williams‘ Geheimnisse des Marktes (Teil 8): Kombination von Volatilitäts-, Struktur- und Zeitfiltern

Eine ausführliche Darstellung des Aufbaus eines von Larry Williams inspirierten Volatilitäts-Breakout Expert Advisors in MQL5, der Swing-Struktur, volatilitätsbasierten Eröffnungen, Filterung des Handelstages der Woche, Zeitfilter und flexiblem Risikomanagement kombiniert, mit einer vollständigen Implementierung und reproduzierbarem Testaufbau.

Von der Grundstufe bis zur Mittelstufe: Array (III)

In diesem Artikel werden wir uns ansehen, wie man mit Arrays in MQL5 arbeitet, einschließlich der Übergabe von Informationen zwischen Funktionen und Prozeduren unter Verwendung von Arrays. Der Zweck ist, Sie auf das vorzubereiten, was in den zukünftigen Materialien der Reihe gezeigt und erklärt werden wird. Daher empfehle ich Ihnen dringend, die in diesem Artikel enthaltenen Informationen sorgfältig zu studieren.

Dreieckige und Sägezahnwellen: Analysetools für Händler

Die Wellenanalyse ist eine der Methoden der technischen Analyse. In diesem Artikel geht es um zwei weniger konventionelle Wellenmuster: Dreiecks- und Sägezahnwellen. Diese Formationen untermauern eine Reihe von technischen Indikatoren, die für die Analyse der Marktpreise entwickelt wurden.

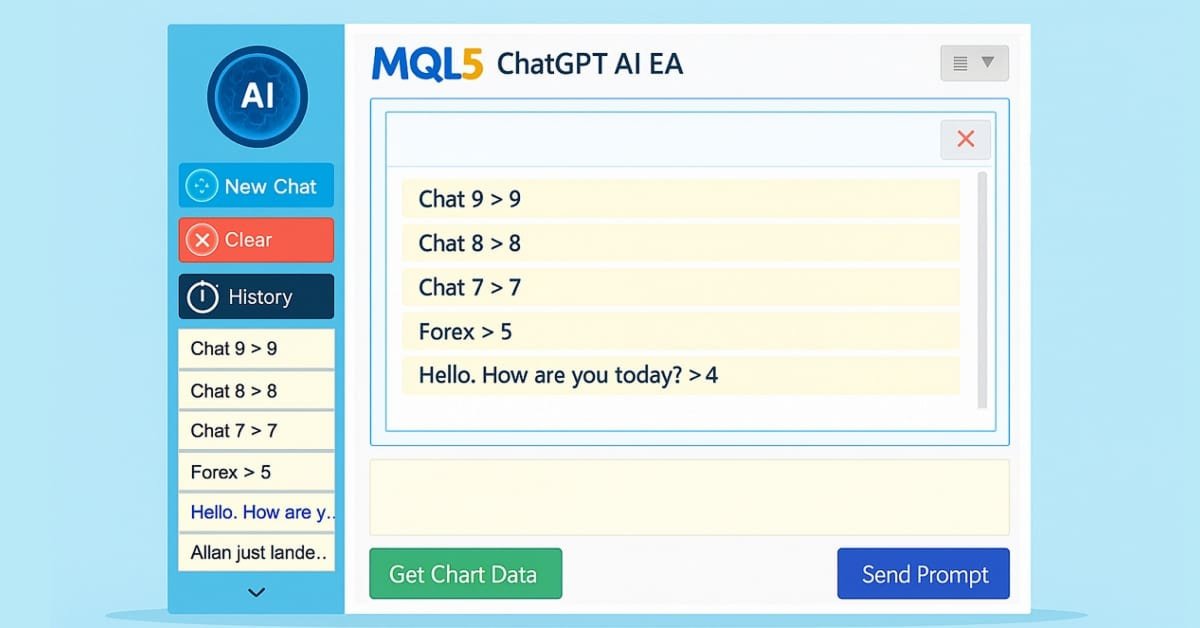

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 5): Hinzufügen einer ausklappbaren Seitenleiste mit Chat-Popups

In Teil 5 unserer Serie über das KI-Handelssystem MQL5 verbessern wir den in ChatGPT integrierten Expert Advisor, indem wir eine ausklappbare Seitenleiste einführen, die Navigation mit kleinen und großen Verlaufs-Popups für eine nahtlose Chat-Auswahl verbessern und gleichzeitig die Handhabung von mehrzeiligen Eingaben, die dauerhafte verschlüsselte Chat-Speicherung und die KI-gesteuerte Erzeugung von Handelssignalen aus Chartdaten beibehalten.

Erstellen von nutzerdefinierten Indikatoren in MQL5 (Teil 3): Erweiterungen auf Multi-Messuhren mit Sektor- und Rundstilen

In diesem Artikel erweitern wir den Indikator auf Basis von Messuhren in MQL5, um mehrere Oszillatoren zu unterstützen und dem Nutzer die Auswahl durch eine Enumeration für einzelne oder kombinierte Anzeigen zu ermöglichen. Wir führen sektorale und runde Messuhren-Stile über abgeleitete Klassen eines Basis-Messuhren-Systems ein und verbessern die Falldarstellung mit Bögen, Linien und Polygonen für ein verfeinertes visuelles Erscheinungsbild.

Neuronale Netze im Handel: Speichererweitertes kontextbezogenes Lernen für Kryptowährungsmärkte (letzter Teil)

Das MacroHFT-Framework für den Hochfrequenzhandel mit Kryptowährungen nutzt kontextbezogenes Verstärkungslernen und Speicher, um sich an dynamische Marktbedingungen anzupassen. Am Ende dieses Artikels werden wir die implementierten Ansätze an realen historischen Daten testen, um ihre Wirksamkeit zu bewerten.

Neuronale Netze im Handel: Multi-Task-Lernen auf der Grundlage des ResNeXt-Modells

Ein auf ResNeXt basierendes Multi-Task-Learning-System optimiert die Analyse von Finanzdaten unter Berücksichtigung ihrer hohen Dimensionalität, Nichtlinearität und Zeitabhängigkeit. Die Verwendung von Gruppenfaltung und spezialisierten Köpfen ermöglicht es dem Modell, effektiv Schlüsselmerkmale aus den Eingabedaten zu extrahieren.

Statistische Arbitrage durch kointegrierte Aktien (Teil 7): Punktesystem 2

In diesem Artikel werden zwei zusätzliche Bewertungskriterien für die Auswahl von Aktienkörben beschrieben, die im Rahmen der Strategien von der Rückkehr zum Mittelwert gehandelt werden sollen, genauer gesagt im Rahmen der kointegrationsbasierten statistischen Arbitrage. Er ergänzt einen früheren Artikel, in dem die Liquidität und die Stärke der Kointegrationsvektoren sowie die strategischen Kriterien des Zeitrahmens und des Rückblickzeitraums vorgestellt wurden, durch die Einbeziehung der Stabilität der Kointegrationsvektoren und der Zeit bis zur Rückkehr zum Mittelwert (Halbwertszeit). Der Artikel enthält die kommentierten Ergebnisse eines Backtests, bei dem die neuen Filter angewandt wurden, und die für die Reproduktion erforderlichen Dateien werden ebenfalls bereitgestellt.

Neuronale Netze im Handel: Speichererweitertes kontextbezogenes Lernen (MacroHFT) für Kryptowährungsmärkte

Ich lade Sie ein, das MacroHFT-Framework zu erkunden, das kontextbewusstes Verstärkungslernen und eine Speicherverwendung anwendet, um Hochfrequenzhandelsentscheidungen für Kryptowährungen mithilfe von makroökonomischen Daten und adaptiven Agenten zu verbessern.

Blood inheritance optimization (BIO)

Ich stelle Ihnen meinen neuen Algorithmus zur Populationsoptimierung vor – Blood Inheritance Optimization (BIO), inspiriert durch das menschliche Blutgruppenvererbungssystem. Bei diesem Algorithmus hat jede Lösung ihre eigene „Blutgruppe“, die bestimmt, wie sie sich weiterentwickelt. Wie in der Natur, wo die Blutgruppe eines Kindes nach bestimmten Regeln vererbt wird, erhalten neue Lösungen in BIO ihre Eigenschaften durch ein System von Vererbung und Mutationen.

Entwicklung von Handelsstrategien mit den Oszillatoren Parafrac und Parafrac V2: Einzeleintritt Performance Insights

In diesem Artikel werden der ParaFrac Oscillator und sein V2-Modell als Handelsinstrumente vorgestellt. Es werden drei Handelsstrategien vorgestellt, die mit Hilfe dieser Indikatoren entwickelt wurden. Jede Strategie wurde getestet und optimiert, um ihre Stärken und Schwächen zu ermitteln. Die vergleichende Analyse zeigte die Leistungsunterschiede zwischen dem Original und dem V2-Modell auf.

Entwicklung eines Replay Systems (Teil 55): Steuermodul

In diesem Artikel werden wir einen Kontrollindikator implementieren, damit er in das von uns entwickelte Nachrichtensystem integriert werden kann. Obwohl es nicht sehr schwierig ist, gibt es einige Details, die bei der Initialisierung dieses Moduls beachtet werden müssen. Das hier vorgestellte Material dient ausschließlich zu Bildungszwecken. Es sollte auf keinen Fall als Anwendung für einen anderen Zweck als das Lernen und Beherrschen der gezeigten Konzepte betrachtet werden.

Entwicklung eines Replay-Systems (Teil 62): Abspielen des Dienstes (III)

In diesem Artikel befassen wir uns mit dem Problem eines Übermaßes an Ticks, der die Anwendungsleistung bei der Verwendung echter Daten beeinträchtigen kann. Dieses Übermaß beeinträchtigt häufig das korrekte Timing, das erforderlich ist, um einen einminütigen Balken im entsprechenden Fenster zu erstellen.

Entwicklung einer Handelsstrategie: Die Triple-Sinus-Mittelwertumkehrmethode

In diesem Artikel wird die Methode der Triple Sine Mean Reversion vorgestellt, eine Handelsstrategie, die auf einem neuen mathematischen Indikator basiert – dem Triple Sine Oscillator (TSO). Der TSO ist von der kubischen Sinusfunktion abgeleitet, die zwischen -1 und +1 oszilliert und sich daher zur Erkennung überkaufter und überverkaufter Marktbedingungen eignet. Insgesamt zeigt die Studie, wie mathematische Funktionen in praktische Handelsinstrumente umgewandelt werden können.