Artikel über das Programmieren in MQL4 und MQL5

Lernen Sie die Sprache von Handelsstrategien MQL5 nach den hier veröffentlichten Artikeln, die meisten von denen Sie - die Mitglieder der Community - geschrieben haben. Alle Artikel sind in drei Kategorien aufgeteilt, damit man eine Antwort auf unterschiedliche Fragen des Programmierens schnell finden könnte: "Integration", "Tester", "Handelsstrategien" und vieles mehr.

Verfolgen Sie neue Veröffentlichungen und diskutieren Sie über diese im Forum!

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Data Science und ML (Teil 48): Sind Transformer für das Trading wirklich relevant?

Von ChatGPT über Gemini bis hin zu zahlreichen KI-Tools zur Text-, Bild- und Videogenerierung – Transformer haben die KI-Welt tiefgreifend verändert. Aber sind sie auch auf den Finanzbereich (Handel) anwendbar? Finden wir es heraus.

Selbstoptimierende Expert Advisors in MQL5 (Teil 17): Ensemble Intelligence

Alle algorithmischen Handelsstrategien sind, unabhängig von ihrer Komplexität, schwierig einzurichten und zu pflegen – eine Herausforderung für Anfänger und Experten gleichermaßen. In diesem Artikel wird ein Ensemble-Rahmenwerk vorgestellt, in dem überwachte Modelle und menschliche Intuition zusammenarbeiten, um ihre gemeinsamen Einschränkungen zu überwinden. Indem wir eine Kanalstrategie mit gleitendem Durchschnitt mit einem Ridge-Regressionsmodell für dieselben Indikatoren abgleichen, erreichen wir eine zentralisierte Kontrolle, eine schnellere Selbstkorrektur und die Rentabilität von ansonsten unrentablen Systemen.

MetaTrader 5 Machine Learning Blueprint (Teil 6): Entwicklung eines produktionsgerechten Caching-Systems

Sind Sie es leid, Fortschrittsbalken zu beobachten, anstatt Handelsstrategien zu testen? Die herkömmliche Zwischenspeicherung versagt bei Financial ML, sodass Sie mit verlorenen Berechnungen und frustrierenden Neustarts konfrontiert werden. Wir haben eine ausgeklügelte Caching-Architektur entwickelt, die den besonderen Herausforderungen von Finanzdaten gerecht wird: zeitliche Abhängigkeiten, komplexe Datenstrukturen und die ständige Gefahr einer Verzerrung durch Vorausschau. Unser dreischichtiges System sorgt für drastische Geschwindigkeitsverbesserungen, während es veraltete Ergebnisse automatisch ungültig macht und kostspielige Datenlecks verhindert. Warten Sie nicht länger auf Berechnungen, sondern beginnen Sie mit der Iteration in dem Tempo, das der Markt verlangt.

Marktsimulation (Teil 09): Sockets (III)

Der heutige Artikel ist eine Fortsetzung des vorangegangenen Artikels. Wir werden uns die Implementierung eines Expert Advisors ansehen und uns dabei vor allem darauf konzentrieren, wie der Servercode ausgeführt wird. Der im vorigen Artikel beschriebene Code reicht nicht aus, damit alles wie erwartet funktioniert. Daher ist es notwendig, beide Artikel zu lesen, um besser zu verstehen, was passieren wird.

Von der Grundstufe bis zur Mittelstufe: Ereignisse (II)

In diesem Artikel werden wir sehen, dass nicht immer alles auf eine bestimmte Weise umgesetzt werden muss. Es gibt alternative Ansätze zur Problemlösung. Um diesen Artikel richtig zu verstehen, ist es notwendig, die in den vorangegangenen Artikeln beschriebenen Konzepte zu begreifen. Die hier vorgestellten Materialien sind ausschließlich für Bildungszwecke bestimmt. Sie sollten nicht als endgültige Anwendung betrachtet werden, deren Ziel es nicht ist, die hier vorgestellten Konzepte zu untersuchen.

MetaTrader 5 Machine Learning Blueprint (Teil 5): Sequentielles Bootstrapping – Verzicht auf Kennzeichen, Verbesserung der Ergebnisse

Sequentielles Bootstrapping gestaltet das Bootstrap-Sampling für maschinelles Lernen im Finanzbereich neu, indem es zeitlich überlappende Kennzeichnungen aktiv vermeidet und so unabhängigere Trainingsstichproben, schärfere Unsicherheitsschätzungen und robustere Handelsmodelle erzeugt. Dieser praktische Leitfaden erklärt die Intuition, zeigt den Algorithmus Schritt für Schritt, bietet optimierte Codemuster für große Datensätze und demonstriert messbare Leistungssteigerungen durch Simulationen und echte Backtests.

Die „Griechen“ in Black-Scholes automatisieren: Fortgeschrittenes Scalping und Mikrostrukturhandel

Gamma und Delta wurden ursprünglich als Risikomanagement-Tools zur Absicherung von Optionsrisiken entwickelt, entwickelten sich aber im Laufe der Zeit zu leistungsstarken Instrumenten für fortgeschrittenes Scalping, Orderflow-Modellierung und Mikrostrukturhandel. Heute dienen sie als Echtzeit-Indikatoren für die Preisempfindlichkeit und das Liquiditätsverhalten und ermöglichen es den Händlern, kurzfristige Schwankungen mit bemerkenswerter Präzision zu antizipieren.

Die Grenzen des maschinellen Lernens überwinden (Teil 8): Nichtparametrische Strategieauswahl

Dieser Artikel zeigt, wie man ein Blackbox-Modell konfiguriert, um automatisch starke Handelsstrategien mit einem datengesteuerten Ansatz zu entdecken. Indem wir die gegenseitige Information nutzen, um die lernfähigsten Signale zu priorisieren, können wir intelligentere und anpassungsfähigere Modelle erstellen, die herkömmliche Methoden übertreffen. Die Leser werden auch lernen, häufige Fallstricke wie den übermäßigen Rückgriff auf oberflächliche Metriken zu vermeiden und stattdessen Strategien zu entwickeln, die auf aussagekräftigen statistischen Erkenntnissen beruhen.

Python-MetaTrader 5 Strategietester (Teil 04): Tester 101

In diesem faszinierenden Artikel bauen wir unseren allerersten Handelsroboter im Simulator auf und führen eine Strategietest-Aktion durch, die der Funktionsweise des MetaTrader 5-Strategietesters ähnelt. Anschließend vergleichen wir die Ergebnisse einer nutzerdefinierten Simulation mit unserem bevorzugten Terminal.

Von der Grundstufe bis zur Mittelstufe: Indikator (IV)

In diesem Artikel erfahren Sie, wie Sie auf einfache Weise einen operativen Ansatz für das Einfärben von Kerzen erstellen und umsetzen können. Dieses Konzept wird von den Händlern sehr geschätzt. Bei der Umsetzung muss darauf geachtet werden, dass die Balken oder Kerzen ihr ursprüngliches Aussehen behalten und das Lesen von Kerze zu Kerze nicht behindern.

MQL5-Werkzeuge für den Handel (Teil 11): Dashboard einer Korrelationsmatrix (Pearson, Spearman, Kendall) mit Heatmap und Standardmodi

In diesem Artikel bauen wir ein Korrelationsmatrix-Dashboard in MQL5 auf, um die Beziehungen zwischen den Vermögenswerten mit den Methoden von Pearson, Spearman und Kendall über einen bestimmten Zeitraum und Balken zu berechnen. Das System bietet einen Standardmodus mit farbigen Schwellenwerten und p-Wert-Sternen sowie einen Heatmap-Modus mit Farbverlaufsdarstellungen für Korrelationsstärken. Es enthält eine interaktive Nutzeroberfläche mit Zeitrahmenauswahl, Modusumschaltungen und einer dynamischen Legende zur effizienten Analyse von Symbolinterdependenzen.

Marktsimulation (Teil 04): Erstellen der Klasse C_Orders (I)

In diesem Artikel beginnen wir mit der Erstellung der Klasse C_Orders, um Aufträge an den Handelsserver senden zu können. Wir werden dies nach und nach tun, denn unser Ziel ist es, im Detail zu erklären, wie dies über das Nachrichtensystem geschehen wird.

CRUD-Operationen in Firebase mit MQL

Dieser Artikel bietet eine Schritt-für-Schritt-Anleitung zur Beherrschung von CRUD-Operationen (Create, Read, Update, Delete) in Firebase, wobei der Schwerpunkt auf der Echtzeitdatenbank und dem Firestore liegt. Entdecken Sie, wie Sie die SDK-Methoden von Firebase nutzen können, um Daten in Web- und Mobilanwendungen effizient zu verwalten, vom Hinzufügen neuer Datensätze bis zum Abfragen, Ändern und Löschen von Einträgen. Lernen Sie praktische Code-Beispiele und Best Practices für die Strukturierung und Verarbeitung von Daten in Echtzeit kennen, die es Entwicklern ermöglichen, dynamische, skalierbare Anwendungen mit der flexiblen NoSQL-Architektur von Firebase zu erstellen.

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 6): Einführung der Chat-Lösch- und Suchfunktionalität

In Teil 6 unserer Serie über das KI-Handelssystem MQL5 entwickeln wir den in ChatGPT integrierten Expert Advisor weiter, indem wir eine Chat-Löschfunktion durch interaktive Löschschaltflächen in der Seitenleiste, kleine/große Verlaufs-Popups und ein neues Such-Popup einführen, die es Händlern ermöglichen, anhaltende Unterhaltungen effizient zu verwalten und zu organisieren, während die verschlüsselte Speicherung und die KI-gesteuerten Signale aus den Chartdaten erhalten bleiben.

Entwicklung eines Replay-Systems (Teil 77): Neuer Chart Trade (IV)

In diesem Artikel werden wir einige der Maßnahmen und Vorsichtsmaßnahmen behandeln, die bei der Erstellung eines Kommunikationsprotokolls zu beachten sind. Dies sind recht einfache und unkomplizierte Dinge, sodass wir in diesem Artikel nicht zu sehr ins Detail gehen werden. Aber um zu verstehen, was passieren wird, müssen Sie den Inhalt des Artikels verstehen.

Biologisches Neuron zur Vorhersage von Finanzzeitreihen

Wir werden ein biologisch korrektes System von Neuronen für die Vorhersage von Zeitreihen aufbauen. Die Einführung einer plasmaähnlichen Umgebung in die Architektur des neuronalen Netzes schafft eine Art „kollektive Intelligenz“, bei der jedes Neuron den Betrieb des Systems nicht nur durch direkte Verbindungen, sondern auch durch weitreichende elektromagnetische Wechselwirkungen beeinflusst. Mal sehen, wie sich das neuronale Gehirnmodellierungssystem auf dem Markt schlagen wird.

Automatisieren von Handelsstrategien in MQL5 (Teil 39): Statistische Rückkehr zum Mittelwert mit Konfidenzintervallen und Dashboard

In diesem Artikel entwickeln wir einen MQL5 Expert Advisor für den Handel von einer Rückkehr zum Mittelwert, der statistischen Momente wie Mittelwert, Varianz, Schiefe, Kurtosis und dem Jarque-Bera-Test über einen bestimmten Zeitraum, um nicht-normale Verteilungen zu identifizieren und Kauf- bzw.Verkaufssignale auf der Grundlage von Konfidenzintervallen mit adaptiven Schwellenwerten zu erzeugen.

Von der Grundstufe bis zur Mittelstufe: Struct (I)

Heute werden wir damit beginnen, Strukturen auf eine einfachere, praktischere und bequemere Weise zu studieren. Strukturen gehören zu den Grundlagen der Programmierung, ob sie nun strukturiert sind oder nicht. Ich weiß, dass viele Menschen bei Strukturen nur an Datensammlungen denken, aber ich versichere Ihnen, dass sie viel mehr sind als nur Strukturen. Und hier werden wir beginnen, dieses neue Universum auf die didaktischste Weise zu erkunden.

Von der Grundstufe bis zur Mittelstufe: Structs (II)

In diesem Artikel werden wir versuchen zu verstehen, warum Programmiersprachen wie MQL5 Strukturen haben und warum in einigen Fällen Strukturen der ideale Weg sind, um Werte zwischen Funktionen und Prozeduren zu übergeben, während sie in anderen Fällen vielleicht nicht der beste Weg sind, dies zu tun.

Dialektische Suche (DA)

Der Artikel stellt den dialektischen Algorithmus (DA) vor, eine neue globale Optimierungsmethode, die vom philosophischen Konzept der Dialektik inspiriert ist. Der Algorithmus macht sich eine einzigartige Aufteilung der Bevölkerung in spekulative und praktische Denker (thinker) zunutze. Tests zeigen eine beeindruckende Leistung von bis zu 98 % bei niedrigdimensionalen Problemen und eine Gesamteffizienz von 57,95 %. Der Artikel erläutert diese Metriken und präsentiert eine detaillierte Beschreibung des Algorithmus sowie die Ergebnisse von Experimenten mit verschiedenen Arten von Funktionen.

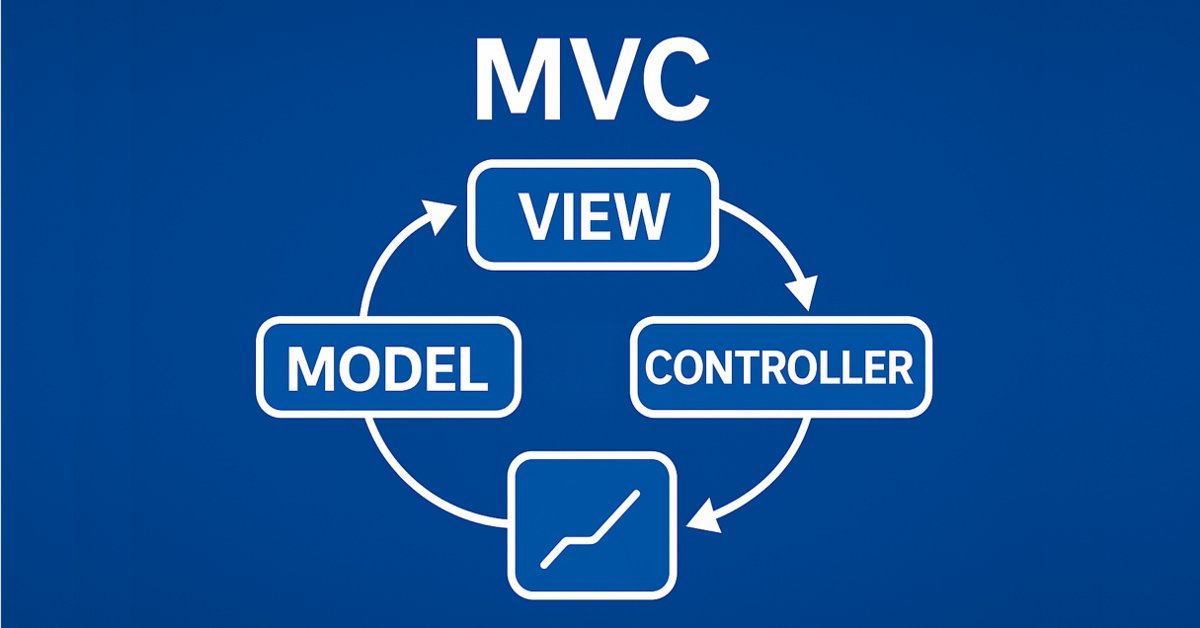

Tabellen- und Kopfzeilen-Klassen auf der Grundlage eines Tabellenmodells in MQL5: Anwendung des MVC-Konzepts

Dies ist der zweite Teil des Artikels, der sich mit der Implementierung des Tabellenmodells in MQL5 unter Verwendung des MVC (Model-View-Controller) Architekturparadigmas beschäftigt. Der Artikel behandelt die Entwicklung von Tabellenklassen und des Tabellenkopfes auf der Grundlage eines zuvor erstellten Tabellenmodells. Die entwickelten Klassen bilden die Grundlage für die weitere Implementierung von View- und Controller-Komponenten, die in den folgenden Artikeln behandelt werden.

Entwicklung eines Expert Advisors für mehrere Währungen (Teil 21): Vorbereitungen für ein wichtiges Experiment und Optimierung des Codes

Um weitere Fortschritte zu erzielen, wäre es gut zu sehen, ob wir die Ergebnisse verbessern können, indem wir die automatische Optimierung in regelmäßigen Abständen erneut durchführen und einen neuen EA erstellen. Der Stolperstein in vielen Debatten über den Einsatz der Parameteroptimierung ist die Frage, wie lange die erhaltenen Parameter für den Handel in der Zukunft verwendet werden können, während die Rentabilität und der Drawdown auf dem vorgegebenen Niveau bleiben. Und ist das überhaupt möglich?

Neuronale Netze im Handel: Ein Multi-Agenten-System mit konzeptioneller Verstärkung (letzter Teil)

Wir setzen weiterhin die von den Autoren des FinCon-Rahmens vorgeschlagenen Ansätze um. FinCon ist ein Multi-Agenten-System, das auf Large Language Models (LLMs) basiert. Heute werden wir die erforderlichen Module implementieren und umfassende Tests des Modells mit realen historischen Daten durchführen.

Entwicklung einer Handelsstrategie: Verwendung eines volumenabhängigen Ansatzes

In der Welt der technischen Analyse steht der Preis oft im Mittelpunkt. Händler zeichnen akribisch Unterstützung, Widerstand und Muster auf, ignorieren aber häufig die entscheidende Kraft, die diese Bewegungen antreibt: das Volumen. Dieser Artikel befasst sich mit einem neuartigen Ansatz zur Volumenanalyse: dem Volume Boundary Indikator. Diese Transformation, bei der ausgefeilte Glättungsfunktionen wie die Schmetterlings- und Triple-Sinuskurve zum Einsatz kommen, ermöglicht eine klarere Interpretation und die Entwicklung systematischer Handelsstrategien.

Neuronale Netze im Handel: Ein Agent mit geschichtetem Gedächtnis (letzter Teil)

Wir setzen unsere Arbeit an der Entwicklung des Systems von FinMem fort, das mehrschichtige Speicheransätze verwendet, die menschliche kognitive Prozesse nachahmen. Dadurch kann das Modell nicht nur komplexe Finanzdaten effektiv verarbeiten, sondern sich auch an neue Signale anpassen, was die Genauigkeit und Effektivität von Anlageentscheidungen auf sich dynamisch verändernden Märkten erheblich verbessert.

Die Komponenten View und Controller für Tabellen im MQL5 MVC-Paradigma: Veränderbare Elemente

In diesem Artikel werden wir die Funktionalität der Größenänderung von Steuerelementen durch Ziehen der Kanten und Ecken des Elements mit der Maus hinzufügen.

Die Grenzen des maschinellen Lernens überwinden (Teil 7): Automatische Strategieauswahl

Dieser Artikel zeigt, wie man mit MetaTrader 5 automatisch potenziell profitable Handelsstrategien identifizieren kann. White-Box-Lösungen, die auf unüberwachter Matrixfaktorisierung beruhen, sind schneller zu konfigurieren, leichter zu interpretieren und bieten eine klare Anleitung, welche Strategien beibehalten werden sollen. Black-Box-Lösungen sind zwar zeitaufwändiger, eignen sich aber besser für komplexe Marktbedingungen, die mit White-Box-Ansätzen nicht erfasst werden können. Diskutieren Sie mit uns, wie unsere Handelsstrategien uns helfen können, unter allen Umständen profitable Strategien zu identifizieren.

Larry Williams Marktgeheimnisse (Teil 5): Automatisieren der Strategie des Volatilitätsausbruchs in MQL5

Dieser Artikel zeigt, wie man die Volatilitätsausbruchsstrategie von Larry Williams in MQL5 mit einem praktischen, schrittweisen Ansatz automatisieren kann. Sie lernen, wie Sie die tägliche Ausweitung der Spannweite berechnen, Kauf- und Verkaufsniveaus ableiten, Risiken mit Range-basierten Stopps und Ertrags-basierten Zielen managen und einen professionellen Expert Advisor für MetaTrader 5 aufbauen. Entwickelt für Händler und Entwickler, die die Marktkonzepte von Larry Williams in ein vollständig testbares und einsatzfähiges automatisiertes Handelssystem umwandeln möchten.

Trend-Kriterien. Abschluss

In diesem Artikel werden wir uns mit den Besonderheiten der Anwendung einiger Trendkriterien in der Praxis befassen. Wir werden auch versuchen, mehrere neue Kriterien zu entwickeln. Der Schwerpunkt wird auf der Effizienz der Anwendung dieser Kriterien auf die Analyse von Marktdaten und den Handel liegen.

Entwicklung eines Toolkits zur Price-Action-Analyse (Teil 60): Objektive Swing-basierte Trendlinien für die Strukturanalyse

Wir stellen einen regelbasierten Ansatz für Trendlinien vor, der Indikator-Pivots vermeidet und geordnete Swings nutzt, die direkt aus unverarbeiteten Kursdaten abgeleitet werden. Der Artikel behandelt die Swing-Erkennung, die Bewertung der Swing-Größe mittels ATR oder fester Schwellenwerte sowie die Validierung von Aufwärts- und Abwärtsstrukturen und setzt diese Regeln anschließend in MQL5 mit einer Darstellung ohne Repainting und selektiver Anzeige um. Sie erhalten eine klare, reproduzierbare Methode zur Ermittlung struktureller Unterstützungs- und Widerstandsniveaus, die über verschiedene Marktbedingungen hinweg tragfähig bleibt.

Von der Grundstufe bis zur Mittelstufe: Indikator (III)

In diesem Artikel wird untersucht, wie verschiedene grafische Darstellungsindikatoren wie DRAW_COLOR_LINE und DRAW_FILLING deklariert werden können. Außerdem werden wir natürlich lernen, wie man Charts mit mehreren Indikatoren auf einfache, praktische und schnelle Weise erstellt. Dies kann Ihre Sichtweise auf den MetaTrader 5 und den Markt als Ganzes wirklich verändern.

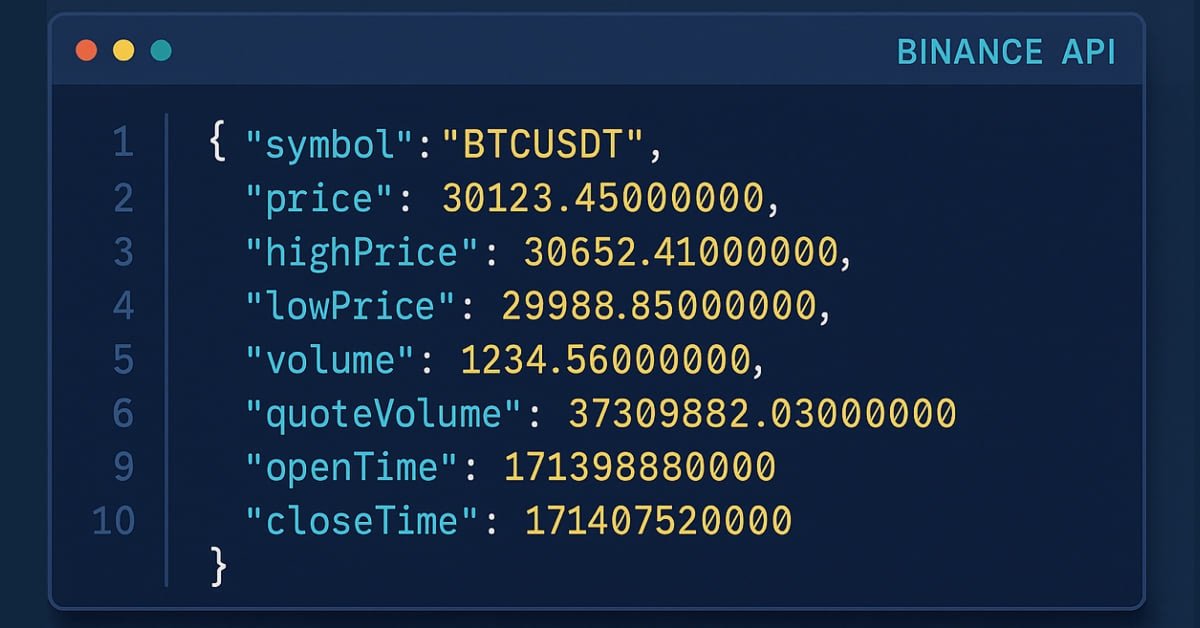

Einführung in MQL5 (Teil 31): Beherrschung der API- und WebRequest-Funktion in MQL5 (V)

Erfahren Sie, wie Sie mit WebRequest und externen API-Aufrufen aktuelle Kerzendaten abrufen, jeden Wert in einen verwendbaren Typ umwandeln und die Informationen übersichtlich in einem Tabellenformat speichern können. Dieser Schritt bildet die Grundlage für die Erstellung eines Indikators, der die Daten im Kerzenformat visualisiert.

Von der Grundstufe bis zur Mittelstufe: Template und Typename (V)

In diesem Artikel werden wir einen letzten einfachen Anwendungsfall für Vorlagen untersuchen und die Vorteile und die Notwendigkeit der Verwendung von typename in Ihrem Code diskutieren. Auch wenn dieser Artikel auf den ersten Blick etwas kompliziert erscheint, ist es wichtig, ihn richtig zu verstehen, um später Vorlagen und typename verwenden zu können.

Neuronale Netze im Handel: Integration der Chaostheorie in die Zeitreihenprognose (Attraos)

Das Attraos-Framework integriert die Chaostheorie in die langfristige Zeitreihenprognose und behandelt sie als Projektionen mehrdimensionaler chaotischer dynamischer Systeme. Unter Ausnutzung der Attraktorinvarianz nutzt das Modell die Phasenraumrekonstruktion und das dynamische Speicher-Modul mit mehreren Auflösungsebenen, um historische Strukturen zu erhalten.

Der MQL5 Standard Library Explorer (Teil 3): Experte für den Kanal der Standardabweichung

In dieser Diskussion werden wir einen Expert Advisor entwickeln, der die Klassen CTrade und CStdDevChannel verwendet und dabei mehrere Filter zur Verbesserung der Rentabilität anwendet. In dieser Phase wird unsere vorherige Diskussion in die Praxis umgesetzt. Außerdem werde ich einen weiteren einfachen Ansatz vorstellen, der Ihnen helfen soll, die MQL5-Standardbibliothek und die ihr zugrunde liegende Codebasis besser zu verstehen. Nehmen Sie an der Diskussion teil, um diese Konzepte in der Praxis zu erkunden.

Automatisierung von Handelsstrategien in MQL5 (Teil 47): Nick Rypock Trailing Reverse (NRTR) mit Hedging-Funktionen

In diesem Artikel entwickeln wir ein Nick Rypock Trailing Reverse (NRTR) Handelssystem in MQL5, das Channel-Indikatoren für Umkehrsignale verwendet und trendfolgende Einstiege mit Hedging-Unterstützung für Long- und Short-Positionen ermöglicht. Wir integrieren Risikomanagement-Funktionen wie automatische Berechnung der Lot-Größen auf der Basis von Kontoeigenkapital (equity) oder Kontostand (balance), feste oder dynamische Stop-Loss- und Take-Profit-Niveaus unter Verwendung von ATR-Multiplikatoren und Positionslimits.

Kagi-Charts in MQL5 beherrschen (Teil I): Erstellen des Indikators

Lernen Sie, wie man eine komplette Kagi-Chart-Engine in MQL5 aufbaut – Preisumkehrungen konstruieren, dynamische Liniensegmente erzeugen und Kagi-Strukturen in Echtzeit aktualisieren. In diesem ersten Teil lernen Sie, wie Sie Kagi-Charts direkt auf dem MetaTrader 5 rendern können, sodass Händler einen klaren Überblick über Trendverschiebungen und Marktstärke erhalten. Gleichzeitig bereiten Sie sich auf die automatisierte Kagi-basierte Handelslogik in Teil 2 vor.

Entwicklung einer Handelsstrategie: Der Flower-Volatilitäts-Index als Trendfolgemethode

Das unermüdliche Bestreben, Marktrhythmen zu entschlüsseln, hat Händler und quantitative Analysten dazu veranlasst, unzählige mathematische Modelle zu entwickeln. In diesem Artikel wird der Flower Volatility Index (FVI) vorgestellt, ein neuartiger Ansatz, der die mathematische Eleganz der Rosenkurven in ein funktionales Handelsinstrument verwandelt. Mit dieser Arbeit haben wir gezeigt, wie mathematische Modelle in praktische Handelsmechanismen umgewandelt werden können, die sowohl die Analyse als auch die Entscheidungsfindung unter realen Marktbedingungen unterstützen.

Kagi-Chart in MQL5 beherrschen (Teil 2): Implementierung des automatisierten Kagi-basierten Handels

Lernen Sie, wie man einen kompletten Kagi-basierten Expert Advisor in MQL5 aufbaut, von der Signalerstellung bis zur Auftragsausführung, visuellen Markern und einem dreistufigen Trailing-Stop. Enthalten ist der vollständige Code, Testergebnisse und eine herunterladbare Datei.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 05): Das Logging-Modul von Python, Log Like a Pro

Die Integration des Logging-Moduls von Python in MQL5 ermöglicht Händlern einen systematischen Logging-Ansatz, der die Überwachung, Fehlersuche und Dokumentation von Handelsaktivitäten vereinfacht. Dieser Artikel erläutert den Anpassungsprozess und bietet Händlern ein leistungsfähiges Werkzeug, um Klarheit und Organisation bei der Entwicklung von Handelssoftware zu erhalten.