Anwendung des L1-Trendfilters in MetaTrader 5

- die langfristige Dynamik der Daten erhalten bleibt;

- kurzfristige Schwankungen und Rauschen unterdrückt werden;

- strukturelle Bruchpunkte (Änderungen der Trendsteigung) automatisch erkannt werden.

![]()

Inhalt

- Einführung

- 1. Problemformulierung der Trendfilterung

1.1. Hodrick-Prescott-Filter

1.2. Methode der L1-Trendfilterung

1.3. Die Rolle des Regularisierungsparameters λ

1.4. Geometrische Interpretation

1.5. Algorithmus zur Berechnung von λmax - 2. MQL5-Methoden zur Berechnung des L1-Trends

2.1. L1TrendFilterLambdaMax

2.2. L1TrendFilter - 3. Beispiele für L1-Trendberechnungen

3.1. L1-Trend bei synthetischen Daten (Random Walk)

3.2. L1-Trend für S&P 500-Kursreihen

3.3. Skalierungseigenschaften von λmax

3.3.1. Numerisches Experiment zur Brownschen Bewegung

3.3.2. Skalierung für Finanzzeitreihen

3.3.3. Praktische Implikationen der Skalierung

3.4. L1-Trendindikatoren

3.4.1. L1TrendFilter.mq5 – L1-Trendindikator

3.4.2. L1TrendFilterSlope.mq5 – L1-Indikator der Trendsteigung

3.4.3. L1TrendFilterSlopeSign.mq5 – Indikator der Trendrichtung - 3.4.4. Volatilitätsindikatoren auf der Grundlage des L1-Trends

3.4.4.1. L1Volatility.mq5 – Indikator für Restvolatilität

3.4.4.2. L1VolatilitySmoothed.mq5 – Indikator für geglättete Restvolatilität

3.4.4.3. L1VolatilityAbsolute.mq5 – Indikator für absolute Volatilität

3.4.4.4. L1VolatilityNormalized.mq5 – Indikator für normalisierte Volatilität

3.4.4.5. L1VolatilityNormalizedSmoothed.mq5 – Indikator für geglättete normalisierte Volatilität

3.4.4.6. L1VolatilityRegime.mq5 – Erkennung von Marktregimen anhand der Volatilität -

3.5. Anwendung des L1-Trends in Handelsstrategien

3.5.1. Strategie des gleitenden Durchschnitts

3.5.1.1. Allgemeine Methodik zur Bewertung der Effizienz der L1-Trendfilter

3.5.1.2. Ergebnisse für die Strategie des gleitenden Durchschnitts

3.5.2. MACD-Strategie

3.5.2.1. Ergebnisse für die MACD-Strategie

3.5.3. ADX-Strategie

3.5.3.1. Ergebnisse für die ADX-Strategie

3.5.4. EMA-Strategie

3.5.4.1. Ergebnisse für die EMA-Strategie

3.5.5. Zusammenfassung über die Verwendung des L1-Filters in MovingAverage-, MACD-, ADX- und EMA-Handelsstrategien - Schlussfolgerung

Einführung

Finanzzeitreihen sind durch ein hohes Maß an Rauschen, häufige Ausreißer und wechselnde Marktregimes gekennzeichnet. In praktischen Handelssystemen zeigt sich dies auf einfache und messbare Weise: Klassische „glatte“ Filter (gleitende Durchschnitte, HP) hinken hinterher, verwischen die Momente von Steigungsveränderungen und interpretieren lokale Korrekturen oft als Umkehrungen – in der Folge steigt die Zahl der falschen Ein- und Ausstiege, der Profitfaktor sinkt und der Drawdown wächst. Darüber hinaus ist die Auswahl des Regularisierungsparameters λ in der Regel auf eine manuelle Abstimmung beschränkt und lässt sich nicht gut auf andere Instrumente, Zeitrahmen und Historienlängen übertragen.Dieser Beitrag schlägt eine praktische Lösung für diese Probleme vor, die auf dem L1-Trendfilter basiert: Die Optimierung mit L1-Regularisierung der zweiten Differenzen ergibt automatisch eine stückweise lineare Approximation mit expliziten Bruchpunkten. Die wichtigsten Vorteile sind eine klare Interpretation der Bruchpunkte als Regimewechsel, die Möglichkeit, die Skala der Regularisierung über die Berechnung von λmax und den Übergang zu einem relativen Parameter λ = coef · λmax festzulegen, sowie eine lineare Berechnungskomplexität, die für die Implementierung in MQL5 geeignet ist.

Wir präsentieren nicht nur die Theorie, sondern auch einen vollständigen praxisorientierten Leitfaden: Methoden zur Berechnung von λmax und des L1-Trends, drei Indikatoren (Trend, Steigung, Steigungsvorzeichen), sieben L1-Trend-Volatilitätsindikatoren, Integration in Expert Advisors und ein reproduzierbares Testprotokoll (vier Filtermodi, Balance/Equity-Export und Visualisierung).

1. Formulierung des Problems der Trendfilterung

Wir betrachten eine skalare Zeitreihe, die als Summe von zwei Komponenten dargestellt wird:

![]() ,

,

wobei ![]() die Trendkomponente und

die Trendkomponente und ![]() ein Rauschen oder eine unregelmäßige Komponente ist.

ein Rauschen oder eine unregelmäßige Komponente ist.

Ziel ist es, den Trend ![]() aus den beobachteten Daten

aus den beobachteten Daten ![]() zu schätzen.

zu schätzen.

Das Problem kann als Kompromiss zwischen der Genauigkeit der Originaldaten und der Glättung des geschätzten Trends ausgedrückt werden.

1.1. Hodrick-Prescott-Filter

Der Hodrick-Prescott-Filter definiert den Trend als die Lösung des Minimierungsproblems:

,

,

wobei der Parameter λ den Grad der Glättung steuert.

Die wichtigsten Eigenschaften des HP-Filters:

- Linearität in Bezug auf die Daten;

- Berechnungskomplexität O(n);

- Für kleine λ nähert sich der Trend den ursprünglichen Daten an;

- Für große λ tendiert der Trend zur besten linearen Annäherung.

Der HP-Filter erzeugt jedoch immer einen glatten Trend und erkennt starke Änderungen der Steigung nur schlecht.

1.2. L1-Trendfilterung

Die Grundidee der L1-Trendfilterung besteht darin, einen Trend zu finden, der den Originaldaten nahekommt, dabei aber möglichst wenige Änderungen der Steigung aufweist. Im Gegensatz zu klassischen Glättungsmethoden, die die quadratische Krümmung minimieren, minimiert der L1-Ansatz die Summe der Absolutwerte der zweiten Differenzen.

Dies führt zu einem grundlegend anderen Ergebnis:

- die meisten zweiten Differenzen werden zu Null,

- der Trend wird automatisch in lineare Segmente aufgeteilt.

Der L1-Filter versucht also nicht, den Trend zu glätten, sondern findet stattdessen die minimale Anzahl von Strukturveränderungen, die die beobachteten Daten erklären. Dadurch eignet sich die Methode besonders für Finanzzeitreihen, deren Dynamik häufig aus einer Abfolge von quasi-linearen Wachstums- und Abschwungphasen besteht.

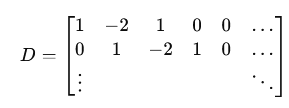

Beim L1-Trendfilter wird der quadratische Strafterm für die zweiten Differenzen durch die L1-Norm ersetzt, und der Trend wird als Lösung eines konvexen Optimierungsproblems definiert:

In Matrixform:

wobei:

- y – Eingangszeitreihe;

- x – der geschätzte Trend;

- D – Zweite-Differenz-Matrix;

- λ>=0 – Regularisierungsparameter.

Die Verwendung der L1-Norm führt zu einem grundlegend anderen Ergebnis: Viele zweite Differenzen werden zu Null, was bedeutet, dass der Trend stückweise linear ist.

Die zweite Differenz ist wie folgt definiert:

Wenn ![]() , dann liegen die Punkte

, dann liegen die Punkte ![]() auf einer Geraden.

auf einer Geraden.

Folglich bedeutet eine zweite Differenz von Null einen linearen Trendabschnitt, während eine zweite Differenz ungleich Null einem Bruchpunkt entspricht. Die L1-Norm fördert die Spärlichkeit des Vektors Dx, was bedeutet, dass die meisten zweiten Differenzen zu Null werden. Dies bedeutet, dass der Trend in den entsprechenden Intervallen linear ist. Punkte, bei denen die zweite Differenz nicht Null ist, werden als Bruchpunkte des Trends interpretiert.

So konstruiert die L1-Trendfiltermethode den Trend automatisch als eine Reihe von linearen Segmenten, die an Punkten struktureller Veränderungen verbunden sind.

Die wichtigsten Eigenschaften des L1-Trendfilters:

- Der Trend besteht aus linearen Segmenten;

- Bruchpunkte werden als strukturelle Veränderungen in den Zeitreihen interpretiert;

- Bei λ = 0 stimmt der Trend mit den ursprünglichen Daten überein;

- Für ausreichend große λ wird der Trend genau die beste lineare Annäherung;

- Die Rechenkomplexität bleibt linear in der Anzahl der Beobachtungen.

1.3. Die Rolle des Regularisierungsparameters λ

Der Parameter λ steuert den Kompromiss zwischen Approximationsgenauigkeit und Trendkomplexität:

| Wert von λ | Art der Lösung |

|---|---|

| λ=0 | x=y, keine Glättung |

| Kleines λ | Schwache Glättung, viele Bruchpunkte |

| Mittelgroßes λ | Stückweise linearer Trend |

| Großes λ | Nahezu linearer Trend |

| λ≥λmax | Streng linearer Trend |

Tabelle 1. Abhängigkeit des L1-Trends von dem Regularisierungsparameter λ

Somit steuert λ die Anzahl und die Lage der Bruchpunkte eines Trend.

1.4. Geometrische Interpretation des Problems

Der gewünschte Trend x kann als ein Punkt in einem n-dimensionalen Raum betrachtet werden. Der erste Term der Zielfunktion, der für die Genauigkeit der Annäherung verantwortlich ist, definiert eine euklidische Kugel, deren Mittelpunkt der Beobachtungspunkt y ist: Je näher x an y liegt, desto kleiner ist der Fehler.Der Regularisierungsterm mit der L1-Norm der zweiten Differenzen definiert eine konvexe polyedrische Menge (Polyeder). Im Gegensatz zu glatten Ellipsoiden, die bei der L2-Regularisierung entstehen, hat dieses Polyeder scharfe Scheitelpunkte. Diese Scheitelpunkte entsprechen Situationen, in denen einige zweite Differenzen des Trends gleich Null sind.

Gerade die scharfen Ecken in der L1-Norm führen zu spärlichen Lösungen: Die optimale Lösung liegt tendenziell an einem Eckpunkt des Polyeders, an dem nur einige Nebenbedingungen aktiv sind. Dies bedeutet, dass die meisten zweiten Differenzen zu Null werden, und der Trend nimmt automatisch eine stückweise lineare Form an.

Die optimale Lösung entspricht dem ersten Berührungspunkt zwischen der euklidischen Kugel und dem L1-Polyeder. An diesem Punkt besteht der Trend aus linearen Segmenten, die an einer begrenzten Anzahl von Bruchpunkten miteinander verbunden sind.

Der Parameter λmax entspricht der Situation, in der die euklidische Kugel das L1-Polyeder nicht an einem Scheitelpunkt, sondern entlang des Unterraums der linearen Funktionen berührt. In diesem Fall sind alle zweiten Differenzen gleich Null, und der Trend ist streng linear.

Für λ ≥ λmax wird keine der L1-Beschränkungen aktiv, sodass weitere Erhöhungen der Regularisierung die Lösung nicht verändern und der Trend linear bleibt.

1.5. Algorithmus zur Berechnung von λmax

Im Folgenden wird die Berechnung des maximalen Regularisierungsparameters λmax für einen Eingangsvektor y der Länge N beschrieben.

1. Es wird die Zweitdifferenzmatrix D der Größe (N-2)×N konstruiert:

2. Der Krümmungsvektor Dy wird berechnet.

3. Das lineare Gleichungssystem wird gelöst:

![]()

4. Anschließend wird das betragsmäßig größte Element des Vektors v bestimmt.

Für Finanzzeitreihen ist der Parameter λmax von großer praktischer Bedeutung:

- Er ermöglicht die Normalisierung des Regularisierungsparameters;

- Er ermöglicht die Wahl von λ unabhängig von der Datenskala;

- Er vereinfacht den Vergleich zwischen verschiedenen Zeitreihen;

- Er erlaubt es, λ als einen Bruchteil der maximalen Regularisierung zu interpretieren.

Die Verwendung eines relativen Parameters der Form: λ=coef_lambda_max⋅λmax, wobei coef_lambda_max ∈ (0,1), vereinfacht die praktische Anwendung erheblich.

In den folgenden Beispielen für Indikatoren und Expert Advisors wird λ in Einheiten von λmax verwendet, während in den Parametereinstellungen der Multiplikator coef_lambda_max angegeben wird.

2. MQL5-Methoden zur Berechnung des L1-Trends

Für die praktische Anwendung des L1-Trendfilters werden zwei Methoden für Vektoren vom Typ double und float implementiert.

- L1TrendFilterLambdaMax berechnet den maximalen Regularisierungsparameter;

- L1TrendFilter berechnet den L1-Trend für einen bestimmten Wert des Regularisierungsparameters λ, der auch in Einheiten von λmax angegeben werden kann.

2.1. L1TrendFilterLambdaMax

Methode zur Berechnung des maximalen Regularisierungsparameters λmax für einen Datenvektor.

Berechnung für vector<double>:

bool vector::L1TrendFilterLambdaMax( double &lambda_max // the maximum value of the regularization parameter lambda )Berechnung für vector<float>:

bool vectorf::L1TrendFilterLambdaMax( float &lambda_max // the maximum value of the regularization parameter lambda );

Parameter

lambda

[out] Der maximale Wert des Regularisierungsparameters λmax oder -1 im Falle eines Fehlers.

Rückgabewert

Gibt bei Erfolg true zurück.

Hinweis

Der Speicherbedarf wächst linear mit der Vektorgröße.

2.2. L1TrendFilter

Methode zur Berechnung des L1-Trends für einen Datenvektor.

Berechnung für vector<double>:

bool vector::L1TrendFilter( double lambda, // regularization parameter bool relative, // flag indicating lambda is in λmax units vector& result // output vector with L1 filtering result );

Berechnung für vector<float>:

bool vectorf::L1TrendFilter( float lambda, // regularization parameter bool relative, // flag indicating lambda is in λmax units vectorf& result // output vector with L1 filtering result );

Parameter

lambda

[in] Wert des Regularisierungsparameters lambda (bei relative = true wird lambda im Bereich [0, 1] als Bruchteil von λmax definiert).

relative

[in] Flag, das angibt, wie λ angegeben wird. Ist dies der Fall, wird λ in Einheiten von λmax angegeben; andernfalls wird der absolute Wert verwendet.

result

[out] Vektor, der das Ergebnis des L1-Filters enthält.

Rückgabewert

Gibt bei Erfolg true zurück.

Hinweis

Der Speicherbedarf wächst linear mit der Vektorgröße.

Empfohlene Bereiche für λ (relativer Modus).

| λ-Multiplikator | Ergebnis |

|---|---|

| 0.005 – 0.015 | fast L2, verrauscht |

| 0.02 – 0.04 | Mikro-Segmente |

| 0.04 – 0.07 | optimal für Signale |

| 0.07 – 0.12 | mittelfristige Trends |

| 0.12 – 0.25 | Marktregime |

| > 0.3 | wenige Segmente |

Tabelle 2. Arbeitsbereiche von λ in Einheiten von λmax

Für praktische Anwendungen wird empfohlen, Multiplikatoren im Bereich von 0,04 – 0,25 zu verwenden.

3. Beispiele für die Anwendung

In diesem Abschnitt befassen wir uns mit L1-Trendberechnungen für simulierte Daten einer Brownschen Bewegung und für S&P-500-Kursdaten sowie mit den Skalierungseigenschaften von λmax sowohl für Brownian-Motion- als auch für FOREX-Marktdaten.

Außerdem stellen wir drei Indikatorvarianten vor, die helfen, optimale Regularisierungsparameter (Multiplikatoren von λmax) zu bestimmen, um die beste L1-Trendzerlegung für bestimmte Symbole und Zeiträume zu erhalten.

Darüber hinaus werden die Ergebnisse der Filterung von Handelssignalen (Ausrichtung auf den L1-Trend) für die Strategien MovingAverage, MACD, ADX und EMA vorgestellt.

3.1. L1 Trendberechnung auf simulierten Daten (Random Walk)

Ein Beispiel ist die Berechnung des L1-Trends mit verschiedenen Werten des Regularisierungsparameters λ auf Daten mit simulierter Brownscher Bewegung.

Skript-Code:

//+------------------------------------------------------------------+ //| TestL1Trend.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property script_show_inputs #include <Graphics\Graphic.mqh> //+------------------------------------------------------------------+ //| Generate Brown movement data | //+------------------------------------------------------------------+ void BMData(vector<double> &data,int &data_count) { data.Resize(data_count); data[0] = 0.0; for(int i=1; i<data_count; i++) data[i] = data[i-1] + (MathRand()/32767.0 - 0.5); } //+------------------------------------------------------------------+ //| CopyValues | //+------------------------------------------------------------------+ bool CopyValues(vector<double> &data_v,double &data[]) { int data_count=(int)data.Size(); if(data_count==0) return(false); ArrayResize(data,data.Size()); for(int i=0; i<data_count; i++) data[i]=data_v[i]; return(true); } //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { MathSrand(1); int data_count=1000; vector<double> data_test; BMData(data_test,data_count); //--- prepare arrays for chart double x[],y[]; ArrayResize(x,data_count); ArrayResize(y,data_count); for(int i=0; i<data_count; i++) x[i]=i; //--- CGraphic graphic; long chart=0; string name="test"; if(ObjectFind(chart,name)<0) graphic.Create(chart,name,0,0,0,1000,600); else graphic.Attach(chart,name); graphic.BackgroundMain("L1 Trend filtering (random walk) with different lambda"); graphic.BackgroundMainSize(16); graphic.HistoryNameWidth(60); graphic.HistoryColor(ColorToARGB(clrGray,255)); graphic.XAxis().AutoScale(false); graphic.XAxis().Min(0); graphic.XAxis().Max(data_count); //--- CopyValues(data_test,y); graphic.CurveAdd(x,y,CURVE_LINES,"Data").LinesWidth(1); //--- L1TrendFilterLambdaMax double lambda_max=0.0; if(data_test.L1TrendFilterLambdaMax(lambda_max)) PrintFormat("lambda_max=%f",lambda_max); //--- vector<double> data_l1; const double lambda_factors[]= {1.0,0.9,0.8,0.5,0.25,0.1,0.01,0.05,0.001,0.0005}; for(int i=0; i<ArraySize(lambda_factors); i++) { double lambda=lambda_max*lambda_factors[i]; PrintFormat("%d. lambda=%f",i+1,lambda); bool res=data_test.L1TrendFilter(lambda_factors[i],true,data_l1); if(res) { CopyValues(data_l1,y); graphic.CurveAdd(x,y,CURVE_LINES,"lambda="+DoubleToString(lambda,0)).LinesWidth(3); } } //--- graphic.CurvePlotAll(); graphic.Update(); DebugBreak(); } //+------------------------------------------------------------------+Ausgabe:

TestL1Trend (EURUSD,H1) lambda_max=51703.353749 TestL1Trend (EURUSD,H1) 1. lambda=51703.353749 TestL1Trend (EURUSD,H1) 2. lambda=46533.018374 TestL1Trend (EURUSD,H1) 3. lambda=41362.682999 TestL1Trend (EURUSD,H1) 4. lambda=25851.676874 TestL1Trend (EURUSD,H1) 5. lambda=12925.838437 TestL1Trend (EURUSD,H1) 6. lambda=5170.335375 TestL1Trend (EURUSD,H1) 7. lambda=517.033537 TestL1Trend (EURUSD,H1) 8. lambda=2585.167687 TestL1Trend (EURUSD,H1) 9. lambda=51.703354 TestL1Trend (EURUSD,H1) 10. lambda=25.851677

In diesem Beispiel ist zu erkennen, dass eine Verringerung des Regularisierungsparameters λ eine detailliertere Zerlegung in Trendsegmente ermöglicht (Abb.1).

Wenn λ ≥ λmax ist, wird die Lösung zu einer Geraden, die der linearen Regression entspricht (der globale Trend).

Abb. 1. Beispiel für die Berechnung des L1-Filters mit verschiedenen Werten von λ bei Daten mit Brownscher Bewegung

Funktionen zur Berechnung des L1-Trends sind sowohl für Double- als auch für Float-Vektoren verfügbar.

Das Testskript für den Vergleich der Berechnungen wird im Folgenden vorgestellt.

//+------------------------------------------------------------------+ //| TestL1TrendFloatDouble.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #include <Graphics\Graphic.mqh> uint32_t ExtSeed=1; //+------------------------------------------------------------------+ //| Generate Brown movement data | //+------------------------------------------------------------------+ template<typename T> void BMData(vector<T> &data,uint64_t data_count) { MathSrand(ExtSeed); data.Resize(data_count); data[0] = 0.0; for(uint64_t i=1; i<data_count; i++) data[i] = data[i-1] + T(MathRand()/32767.0 - 0.5); } //+------------------------------------------------------------------+ //| CopyValues | //+------------------------------------------------------------------+ template<typename T> bool CopyValues(double &data[],const vector<T> &data_v) { if(ArrayResize(data,data.Size())!=data.Size()) return(false); for(uint64_t i=0; i<data.Size(); i++) data[i]=data_v[i]; return(true); } //+------------------------------------------------------------------+ //| L1TrendCalculate | //+------------------------------------------------------------------+ template<typename T> bool L1TrendCalculate(double &result[],uint64_t data_count,double lambda,bool lambda_is_relative) { vector<T> data_test; BMData(data_test,data_count); vector<T> vres; if(!data_test.L1TrendFilter((T)lambda,lambda_is_relative,vres)) return(false); if(ArrayResize(result,(uint32_t)vres.Size())!=vres.Size()) return(false); for(uint64_t n=0; n<result.Size(); n++) result[n]=vres[n]; return(true); } //+------------------------------------------------------------------+ //| TestRun | //+------------------------------------------------------------------+ bool TestRun(uint32_t data_count,uint32_t mode) { //--- create graph CGraphic graphic; long chart=0; string name="L1TrendTest"; if(ObjectFind(chart,name)<0) graphic.Create(chart,name,0,0,0,1280,600); else graphic.Attach(chart,name); string mode_name="("; if((mode&1)==1) mode_name+="DOUBLE"; if((mode&3)==3) mode_name+=" & "; if((mode&2)==2) mode_name+="FLOAT"; mode_name+=")"; graphic.BackgroundMain("L1Trend filtering (random walk) with different lambda "+mode_name); graphic.BackgroundMainSize(16); graphic.HistoryNameWidth(60); graphic.HistoryColor(ColorToARGB(clrGray,255)); graphic.XAxis().AutoScale(false); graphic.XAxis().Min(0); graphic.XAxis().Max(data_count); //--- prepare arrays double x[]; double y[]; if(ArrayResize(x,data_count)!=data_count) return(false); for(uint32_t i=0; i<data_count; i++) x[i]=i; vector<double> v; BMData(v,data_count); v.Swap(y); graphic.CurveAdd(x,y,CURVE_LINES,"Data").LinesWidth(1); //--- calculate const double lambda_factors[]= {1.0,0.9,0.8,0.5,0.25,0.1,0.01,0.05,0.001,0.0005}; //--- double if((mode&1)==1) { for(uint64_t i=0; i<lambda_factors.Size(); i++) { if(L1TrendCalculate<double>(y,data_count,lambda_factors[i],true)) graphic.CurveAdd(x,y,CURVE_LINES,"DBL="+DoubleToString(lambda_factors[i],4)).LinesWidth(4); } } //--- float if((mode&2)==2) { for(uint64_t i=0; i<lambda_factors.Size(); i++) { if(L1TrendCalculate<float>(y,data_count,(float)lambda_factors[i],true)) graphic.CurveAdd(x,y,CURVE_LINES,"FLT="+DoubleToString(lambda_factors[i],4)).LinesWidth(2); } } //--- update graphic.CurvePlotAll(); graphic.Update(); return(true); } //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { for(uint32_t n=0; !IsStopped(); n++,Sleep(1000)) { TestRun(1000,1+n%3); if((n%3)==2) ExtSeed++; } } //+------------------------------------------------------------------+

Ausgabe:

3.2. L1 Trendberechnung für die S&P 500 Kursreihe

Im Folgenden betrachten wir die Berechnung von log(S&P 500) aus dem Originalbeitrag l_1 Trend Filtering, S.J. Kim, K. Koh, S. Boyd, and D. Gorinevsky, SIAM Review, problems and techniques section, 51(2):339–360, May 2009.

Zur Ausführung des Skripts werden die Daten aus der Datei „snp500.txt“ verwendet. Sie muss in den Ordner terminal_data_folder\MQL5\Files abgelegt werden.

//+------------------------------------------------------------------+ //| TestL1TrendFilterSP500.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property script_show_inputs #include <Graphics\Graphic.mqh> //+------------------------------------------------------------------+ //| LoadData | //+------------------------------------------------------------------+ void LoadData(string filename,vector<double> &data,int &data_count) { data_count=0; ResetLastError(); int file_handle=FileOpen(filename,FILE_READ|FILE_TXT|FILE_ANSI); if(file_handle!=INVALID_HANDLE) { while(!FileIsEnding(file_handle)) { string str=FileReadString(file_handle); if(data.Size()<=(ulong)data_count) data.Resize(data_count+1); data[data_count]=StringToDouble(str); data_count++; } FileClose(file_handle); } else PrintFormat("Failed to open %s file, Error code = %d",filename,GetLastError()); //--- data.Resize(data_count); } //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { long chart=0; string name="log SP500"; int data_count=0; vector<double> data_sp500; LoadData("snp500.txt",data_sp500,data_count); vector<double> data_l1_sp500; data_l1_sp500.Resize(data_count); //--- L1TrendFilterLambdaMax double lambda_max=0.0; if(data_sp500.L1TrendFilterLambdaMax(lambda_max)) PrintFormat("Lambda_max=%f",lambda_max); double lambda=50; //--- L1TrendFilter if(data_sp500.L1TrendFilter(lambda,false,data_l1_sp500)) { //--- prepare arrays for chart double x[],y[],y2[]; ArrayResize(x,data_count); ArrayResize(y,data_count); ArrayResize(y2,data_count); for(int i=0; i<data_count; i++) { x[i]=i; y[i]=data_sp500[i]; y2[i]=data_l1_sp500[i]; } //--- CGraphic graphic; if(ObjectFind(chart,name)<0) graphic.Create(chart,name,0,0,0,1000,600); else graphic.Attach(chart,name); graphic.BackgroundMain("log SP500 L1 trend filtering"); graphic.BackgroundMainSize(16); graphic.HistoryNameWidth(60); graphic.HistoryColor(ColorToARGB(clrGray,255)); graphic.XAxis().AutoScale(false); graphic.XAxis().Min(0); graphic.XAxis().Max(data_count); graphic.XAxis().DefaultStep(100); graphic.CurveAdd(x,y,CURVE_LINES,"SP500").LinesWidth(1); graphic.CurveAdd(x,y2,CURVE_LINES,"L1 trend").LinesWidth(3); graphic.CurvePlotAll(); graphic.Update(); DebugBreak(); } } //+------------------------------------------------------------------+

Das Ergebnis der Skriptausführung ist in Abb. 2. dargestellt.

Abb. 2. Beispiel einer L1-Trendschätzung für logarithmische Kursreihen des S&P 500 Index

Auf der Registerkarte Experten wird der Wert von λmax für die jeweilige Zeitreihe angezeigt:

TestL1TrendFilterSP500 (EURUSD,H1) Lambda_max=37394.835512

Dieses Skript demonstriert die Anwendung der Methoden L1TrendFilterLambdaMax und L1TrendFilter mit einem festen Wert λ = 50, wie in der Originalarbeit der Autoren der Methode.

In den folgenden Beispielen werden anstelle von absoluten Werten des Regularisierungsparameters λ relative Werte (in Einheiten von λmax) mit dem Flag relative = true verwendet.

3.3. Skalierungseigenschaften von λmax

Der Parameter λmax spielt beim L1-Filter eine Schlüsselrolle, da er die Obergrenze der Regularisierung festlegt, bei der die Lösung zu einer globalen linearen Approximation degeneriert. Eine interessante Eigenschaft dieser Größe ist ihre Skalierungsabhängigkeit von der Länge der Zeitreihe.

Numerische Experimente zeigen, dass λmax nach einem Potenzgesetz mit der Anzahl der Beobachtungen wächst:

![]()

wobei: T – Länge der Zeitreihe, α – Skalierungsexponent.

Für einen Random-Walk (Brownsche Bewegung) kann gezeigt werden, dass der Exponent nahe bei α ≈ 2,5 liegen sollte. Die Amplitude der Brownschen Bewegung wächst mit

Daraus ergibt sich folgende Skalierungsbeziehung:

![]()

was einem Exponenten α ≈ 2,5 entspricht.

Mit zunehmender Länge der Zeitreihe wächst der Wert von λmax also deutlich schneller als linear.

3.3.1. Numerisches Experiment für Brownsche Bewegung

Um das Skalierungsgesetz zu überprüfen, wurde ein numerisches Experiment durchgeführt.

Für verschiedene Zeitreihenlängen T wurden Realisierungen der Brownschen Bewegung erzeugt, woraufhin der Durchschnittswert von λmax berechnet wurde.

Es wurde eine logarithmische Näherung verwendet:

![]()

was die Schätzung des Exponenten α mittels linearer Regression ermöglicht.

Der Programmcode für das Experiment ist unten angegeben.

//+------------------------------------------------------------------+ //| TestScalingLambdaMaxBrownMovement.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #include <Graphics\Graphic.mqh> //+------------------------------------------------------------------+ //| Generate Brownian motion | //+------------------------------------------------------------------+ void GenerateBrownian(int N,vector<double> &data) { data.Resize(N); data[0] = 0.0; for(int i=1; i<N; i++) data[i] = data[i-1] + (MathRand()/32767.0 - 0.5); } //+------------------------------------------------------------------+ //| LinearRegression | //+------------------------------------------------------------------+ void LinearRegression(const double &x[], const double &y[], int n, double &a, double &b) { double sx = 0.0, sy = 0.0, sxx = 0.0, sxy = 0.0; for(int i = 0; i < n; i++) { sx += x[i]; sy += y[i]; sxx += x[i] * x[i]; sxy += x[i] * y[i]; } double denom = n * sxx - sx * sx; a = (n * sxy - sx * sy) / denom; b = (sy - a * sx) / n; } //+------------------------------------------------------------------+ //| TestScaling with statistics | //+------------------------------------------------------------------+ void TestScalingStatistics() { MathSrand(42); int RUNS = 10; // int MC = 10; // Monte Carlo double alpha_values[]; ArrayResize(alpha_values, RUNS); // --- geometric grid of T int nT = 8; int Tvals[]; ArrayResize(Tvals, nT); int T0 = 64; for(int i = 0; i < nT; i++) Tvals[i] = T0 << i; Print("Scaling test with statistics"); //--- double logT[]; double logLambda[]; vector<double> bm; vector<double> l1_trend; for(int run = 0; run < RUNS; run++) { ArrayResize(logT, nT); ArrayResize(logLambda, nT); //--- for(int i = 0; i < nT; i++) { int T = Tvals[i]; double lambda_sum = 0.0; l1_trend.Resize(T); for(int k = 0; k < MC; k++) { GenerateBrownian(T, bm); double lambda_max=0.0; if (bm.L1TrendFilterLambdaMax(lambda_max)) lambda_sum += lambda_max; bm.L1TrendFilter(0.2,true,l1_trend); } double lambda_avg = lambda_sum / MC; logT[i] = MathLog((double)T); logLambda[i] = MathLog(lambda_avg); } // --- regression double alpha, c; LinearRegression(logT, logLambda, nT, alpha, c); alpha_values[run] = alpha; PrintFormat("run %d -> alpha = %.6f", run+1, alpha); } //--- statistics double mean = 0.0; for(int i=0;i<RUNS;i++) mean += alpha_values[i]; mean /= RUNS; // --- standard deviation double var = 0.0; for(int i=0;i<RUNS;i++) var += (alpha_values[i]-mean)*(alpha_values[i]-mean); var /= (RUNS - 1); double stddev = MathSqrt(var); // --- standard error of mean double sem = stddev / MathSqrt((double)RUNS); // --- theoretical comparison double alpha_theory=2.5; double percent_error=MathAbs(mean-alpha_theory)/alpha_theory*100.0; //--- results PrintFormat("mean alpha = %.6f", mean); PrintFormat("std deviation = %.6f", stddev); PrintFormat("standard error = %.6f", sem); PrintFormat("theory = %.4f", alpha_theory); PrintFormat("percent error from theory = %.4f %%", percent_error); } //+------------------------------------------------------------------+ //| TestScaling | //+------------------------------------------------------------------+ void TestScaling() { MathSrand(1); // --- geometric grid of T int nT = 8; int Tvals[]; ArrayResize(Tvals,nT); //--- int T0 = 64; for(int i=0; i<nT; i++) Tvals[i]=T0<<i; // 64 * 2^i //--- double logT[], logLambda[]; ArrayResize(logT,nT); ArrayResize(logLambda,nT); //--- Print("scaling test for lambda_max"); for(int i=0; i<nT; i++) { int T = Tvals[i]; //--- Monte-Carlo simulations int MC=1000; double lambda_sum = 0.0; for(int k=0; k<MC; k++) { vector<double> bm; GenerateBrownian(T, bm); double lambda_max=0.0; if(bm.L1TrendFilterLambdaMax(lambda_max)) lambda_sum += lambda_max; } double lambda_avg=lambda_sum/MC; logT[i]= MathLog((double)T); logLambda[i]=MathLog(lambda_avg); PrintFormat("T=%5d <lambda_max>=%.6f",T,lambda_avg); } // --- linear regression in log-log double alpha, c; LinearRegression(logT,logLambda,nT,alpha,c); //--- PrintFormat("estimated scaling exponent alpha = %.4f",alpha); double alpha_theory=2.5; PrintFormat("theoretical value = %.4f",alpha_theory); //--- plot scaling law CGraphic g; g.Create(0, "ScalingLaw",0,0,0,1000,600); g.BackgroundMain("Scaling law of lambda_max (Brownian motion)"); g.BackgroundMainSize(16); g.CurveAdd(logT, logLambda, CURVE_POINTS, "Simulation"); //--- double xfit[2], yfit[2]; xfit[0] = logT[0]; xfit[1] = logT[nT-1]; //--- yfit[0] = alpha*xfit[0] + c; yfit[1] = alpha*xfit[1] + c; //---least squares fit g.CurveAdd(xfit, yfit, CURVE_LINES, "LS fit"); g.CurvePlotAll(); g.Update(); DebugBreak(); } //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { //--- calculate scaling with statistics TestScalingStatistics(); //--- show sample results TestScaling(); } //+------------------------------------------------------------------+

Ausgabe:

TestScalingLambdaMaxBrownMovement (EURUSD,H1) Scaling test with statistics TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 1 -> alpha = 2.480774 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 2 -> alpha = 2.530977 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 3 -> alpha = 2.435511 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 4 -> alpha = 2.461984 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 5 -> alpha = 2.467093 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 6 -> alpha = 2.487965 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 7 -> alpha = 2.532371 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 8 -> alpha = 2.455831 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 9 -> alpha = 2.483485 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 10 -> alpha = 2.420283 TestScalingLambdaMaxBrownMovement (EURUSD,H1) mean alpha = 2.475627 TestScalingLambdaMaxBrownMovement (EURUSD,H1) std deviation = 0.036281 TestScalingLambdaMaxBrownMovement (EURUSD,H1) standard error = 0.011473 TestScalingLambdaMaxBrownMovement (EURUSD,H1) theory = 2.5000 TestScalingLambdaMaxBrownMovement (EURUSD,H1) percent error from theory = 0.9749 % TestScalingLambdaMaxBrownMovement (EURUSD,H1) scaling test for lambda_max TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 64 <lambda_max>=97.302362 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 128 <lambda_max>=566.626861 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 256 <lambda_max>=3162.076116 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 512 <lambda_max>=18271.204936 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 1024 <lambda_max>=100057.796790 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 2048 <lambda_max>=578620.887399 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 4096 <lambda_max>=3192555.936035 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 8192 <lambda_max>=17895314.647170 TestScalingLambdaMaxBrownMovement (EURUSD,H1) estimated scaling exponent alpha = 2.4967 TestScalingLambdaMaxBrownMovement (EURUSD,H1) theoretical value = 2.5000

Die doppellogarithmische Darstellung (in doppellogarithmischer Skala) zeigt das Vorhandensein einer Potenzgesetzabhängigkeit der Funktion λmax von der Anzahl der Datenpunkte für die Brownsche Bewegung.

Abb.3. Potenzgesetz-Abhängigkeit von LambdaMax für Brownsche Bewegungalt

Abb.3. Potenzgesetz-Abhängigkeit von LambdaMax für Brownsche Bewegungalt

Abb. 3 Potenzgesetz-Abhängigkeit von LambdaMax für Brownsche Bewegung

Die Simulationsergebnisse zeigen:

mean alpha = 2.4756 std deviation = 0.036 theory = 2.5 percent error ≈ 1%

Das Experiment bestätigt also den theoretischen Zusammenhang:

![]()

Die doppellogarithmische Darstellung zeigt eine lineare Beziehung zwischen log(λmax) und log(T).

3.3.2. Skalierung für Finanzzeitreihen

Ein ähnliches Experiment wurde für die Kursreihen des FOREX-Marktes durchgeführt. Für verschiedene Währungspaare und Zeitrahmen wurde der Exponent α geschätzt.

Die Ergebnisse zeigen, dass der Wert von α für reale Finanzdaten ebenfalls im Bereich von α ≈ 2,45-2,60 liegt, was dem theoretischen Wert für die Brownsche Bewegung sehr nahe kommt. Dies bedeutet, dass das Skalierungsverhalten von λmax nahezu universell ist und für verschiedene Märkte und Zeiträume gilt.

Das Skript TestScalingLambdaMaxSymbol.mq5 berechnet den Exponenten von λmax für ein bestimmtes Symbol über die Standardzeitrahmen M1-H1.

//+------------------------------------------------------------------+ //| TestScalingLambdaMaxSymbol.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property script_show_inputs //--- input parameters input string WorkSymbol = "EURUSD"; // Symbol input int YearStart = 2024; input int YearEnd = 2025; #include <Graphics\Graphic.mqh> //+------------------------------------------------------------------+ //| GetHistoricalData | //+------------------------------------------------------------------+ bool GetHistoricalData(double &data[], string symbol, ENUM_TIMEFRAMES tf, int year_start, int year_end) { datetime from = StringToTime(IntegerToString(year_start) + ".01.01 00:00"); datetime to = StringToTime(IntegerToString(year_end) + ".12.31 23:59"); int copied = CopyClose(symbol, tf, from, to, data); if(copied <= 0) { Print("Error in CopyClose: ", GetLastError()); ArrayResize(data, 0); return false; } //PrintFormat("Loaded bars: %d (%s %s)", ArraySize(data), symbol, EnumToString(tf)); return true; } //+------------------------------------------------------------------+ //| LinearRegression | //+------------------------------------------------------------------+ void LinearRegression(const double &x[], const double &y[], int n, double &a, double &b) { double sx = 0, sy = 0, sxx = 0, sxy = 0; for(int i = 0; i < n; i++) { sx += x[i]; sy += y[i]; sxx += x[i] * x[i]; sxy += x[i] * y[i]; } double denom = n*sxx - sx*sx; if(denom!=0) { a = (n*sxy-sx*sy)/denom; b = (sy-a*sx)/n; } } //+------------------------------------------------------------------+ //| Scaling test for one timeframe | //+------------------------------------------------------------------+ bool TestScalingLambaMaxTF(string symbol, ENUM_TIMEFRAMES tf, double &logT_out[], double &logLambda_out[], double &alpha_out) { MathSrand(42); double prices[]; if(!GetHistoricalData(prices, symbol, tf, YearStart, YearEnd)) return false; int Tvals[]; int nT=8; int T0=64; ArrayResize(Tvals, nT); for(int i = 0; i < nT; i++) Tvals[i] = T0 << i; ArrayResize(logT_out, nT); ArrayResize(logLambda_out, nT); int data_size = ArraySize(prices); vector<double> data_prices; for(int i = 0; i < nT; i++) { int T = Tvals[i]; int MC = 1000; double lambda_sum = 0.0; for(int k = 0; k < MC; k++) { if(data_size < T) break; int start = MathRand() % (data_size - T); data_prices.Resize(T); for(int j=0; j<T; j++) data_prices[j]=prices[start+j]; double lambda_max=0.0; if(data_prices.L1TrendFilterLambdaMax(lambda_max)) lambda_sum += lambda_max; } double lambda_avg = lambda_sum / MC; logT_out[i]=MathLog((double)T); logLambda_out[i]=MathLog(lambda_avg); //PrintFormat("TF=%s T=%5d <lambda_max>=%.6f", EnumToString(tf), T, lambda_avg); } double c; LinearRegression(logT_out, logLambda_out, nT, alpha_out, c); PrintFormat("%s (%s) estimated scaling exponent = %.4f", symbol,EnumToString(tf), alpha_out); return true; } //+------------------------------------------------------------------+ //| TestScalingLambdaMaxSymbol | //+------------------------------------------------------------------+ void TestScalingLambdaMaxSymbol(string symbol) { ENUM_TIMEFRAMES timeframes[] = {PERIOD_M1, PERIOD_M2, PERIOD_M3, PERIOD_M4, PERIOD_M5, PERIOD_M6, PERIOD_M10, PERIOD_M12, PERIOD_M15, PERIOD_M20, PERIOD_M30, PERIOD_H1 }; uint colors[] = {clrRed,clrBlue,clrGreen,clrOrange,clrPurple,clrDarkGreen,clrCyan, clrNavy,clrOrangeRed,clrDodgerBlue,clrCrimson,clrDarkRed }; //--- CGraphic g; g.Create(0,"ScalingLawTest",0,0,0,1000,600); g.BackgroundMain("Scaling law of lambda_max ("+symbol+")"); g.BackgroundMainSize(16); PrintFormat("%s scaling test for standard timeframes",symbol); for(int i = 0; i < ArraySize(timeframes); i++) { double logT[], logLambda[], alpha; // Print("processing timeframe: ", EnumToString(timeframes[i]), " -----"); if(TestScalingLambaMaxTF(symbol,timeframes[i],logT,logLambda,alpha)) { g.CurveAdd(logT,logLambda,ColorToARGB(colors[i % ArraySize(colors)],255),CURVE_POINTS_AND_LINES,EnumToString(timeframes[i])); } } g.CurvePlotAll(); g.Update(); //--- DebugBreak(); } //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { //--- estimate lambda_max scale exponent for price data TestScalingLambdaMaxSymbol(WorkSymbol); } //+------------------------------------------------------------------+

Ergebnisse für EURUSD:

TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD scaling test for standard timeframes TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M1) estimated scaling exponent = 2.5038 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M2) estimated scaling exponent = 2.5350 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M3) estimated scaling exponent = 2.5034 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M4) estimated scaling exponent = 2.5422 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M5) estimated scaling exponent = 2.5341 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M6) estimated scaling exponent = 2.5132 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M10) estimated scaling exponent = 2.5188 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M12) estimated scaling exponent = 2.5126 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M15) estimated scaling exponent = 2.5208 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M20) estimated scaling exponent = 2.4887 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M30) estimated scaling exponent = 2.5695 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_H1) estimated scaling exponent = 2.6118

Die Ergebnisse für EURUSD (Standardzeitrahmen M1-H1) sind in Abb. 4 dargestellt.

Abb. 4 Potenzgesetz-Abhängigkeit von λmax für die verschiedenen EURUSD-Zeitrahmen

In ähnlicher Weise können auch andere Währungspaare analysiert werden.

Für USDJPY:

TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY scaling test for standard timeframes TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M1) estimated scaling exponent = 2.5851 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M2) estimated scaling exponent = 2.5825 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M3) estimated scaling exponent = 2.4889 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M4) estimated scaling exponent = 2.5099 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M5) estimated scaling exponent = 2.5059 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M6) estimated scaling exponent = 2.4939 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M10) estimated scaling exponent = 2.5548 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M12) estimated scaling exponent = 2.5641 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M15) estimated scaling exponent = 2.5525 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M20) estimated scaling exponent = 2.5390 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M30) estimated scaling exponent = 2.5805 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_H1) estimated scaling exponent = 2.4645

Die Ergebnisse für den USDJPY werden ebenfalls durch eine Potenzgesetz-Beziehung gut angenähert.

Abb. 5 Potenzgesetz-Abhängigkeit von λmax für die verschiedenen USDJPY-Zeitraster

Für GBPUSD:

TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD scaling test for standard timeframes TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M1) estimated scaling exponent = 2.5235 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M2) estimated scaling exponent = 2.5449 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M3) estimated scaling exponent = 2.5439 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M4) estimated scaling exponent = 2.5427 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M5) estimated scaling exponent = 2.5248 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M6) estimated scaling exponent = 2.5308 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M10) estimated scaling exponent = 2.5293 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M12) estimated scaling exponent = 2.5235 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M15) estimated scaling exponent = 2.5069 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M20) estimated scaling exponent = 2.4977 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M30) estimated scaling exponent = 2.5659 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_H1) estimated scaling exponent = 2.5524

Ähnlich verhält es sich mit der GBPUSD-Kursreihe (Abb. 6).

Abb. 6. Potenzgesetz-Abhängigkeit von λmax für die verschiedenen GBPUSD-Zeitrahmen

Für die betrachteten EURUSD-, USDJPY- und GBPUSD-Serien liegen die geschätzten Exponentenwerte ebenfalls nahe bei 2,5.

Lineare Beziehungen im log-log-Maßstab für die Funktion λmax über mehrere Zeitrahmen und Währungspaare zeigen eine Potenzgesetz-Abhängigkeit von λmax von der Anzahl der Beobachtungen.

3.3.3. Praktische Implikationen der Skalierung

Das Vorhandensein einer Potenzgesetz-Abhängigkeit für λmax hat eine wichtige praktische Auswirkung.

Da λmax ∝ T^2,5 ist, hängt der absolute Wert von λ stark davon ab:

- die Länge des Datenfensters,

- den Zeitrahmen,

- die Skala der Zeitreihe.

Daher ist die Verwendung eines absoluten Wertes von λ in der Praxis unpraktisch.

Ein wesentlich robusterer Ansatz ist die Verwendung eines relativen Parameters λ=c⋅λmax, wobei 0<c<1.

Ein solcher Ansatz:

- macht den Regularisierungsparameter skaleninvariant,

- vereinfacht die Übertragung von Parametern zwischen verschiedenen Instrumenten,

- ermöglicht es, dieselben Einstellungen über verschiedene Zeiträume hinweg zu verwenden.

Aus diesem Grund wird in allen folgenden Beispielen der Parameter λ in Einheiten von λmax angegeben.

3.4. L1-Trendindikatoren

In diesem Abschnitt werden drei Arten von Indikatoren betrachtet:

- Berechnung des L1-Trends auf der Grundlage der Schlusskurse;

- Berechnung der linearen Wachstumskoeffizienten (Steigung) des L1-Trends;

- Berechnung des Vorzeichens der L1-Trendsteigung;

3.4.1. L1TrendFilter.mq5 – L1-Trendindikator

In diesem Beispiel wird der L1-Filter anhand der Schlusskurse für eine bestimmte Anzahl von Bars (im Beispiel BarsToShow = 1000) berechnet, wobei der Lambda-Koeffizient in Einheiten von λmax angegeben wird.

Die Berechnung erfolgt mit dem Methodenaufruf L1TrendFilter(relative = true), wobei der Parameter λ in Einheiten von λmax definiert ist. Die Indikatorwerte werden direkt im Chartfenster angezeigt.

Der Code des L1TrendFilter.mq5-Indikators ist unten aufgeführt.

//+------------------------------------------------------------------+ //| L1TrendFilter.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_chart_window #property indicator_buffers 1 #property indicator_plots 1 //--- #property indicator_label1 "L1TrendFilter" #property indicator_type1 DRAW_LINE #property indicator_color1 clrDodgerBlue #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double Trend[]; //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0,Trend,INDICATOR_DATA); ArrayInitialize(Trend,EMPTY_VALUE); //--- PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total < BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(Trend,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc=(prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; //--- range int start=rates_total-BarsToShow; //--- hide old bars for(int i=0; i<start; i++) Trend[i]=EMPTY_VALUE; //--- int data_count=BarsToShow; //--- copy Close vector<double> DataClose; DataClose.Resize(data_count); for(int i=0; i<data_count; i++) DataClose[i]=close[start+i]; //--- lambda max double lambda_max=0.0; bool res=DataClose.L1TrendFilterLambdaMax(lambda_max); if(res) { PrintFormat("lambda_max=%f (%s,%s) Coef=%f lambda=%f", lambda_max,Symbol(),EnumToString(Period()),CoefLambda,lambda_max*CoefLambda); } //--- L1 trend filtering vector<double> filtered_data; filtered_data.Resize(data_count); if(DataClose.L1TrendFilter(CoefLambda,true,filtered_data)) { for(int i=0; i<data_count; i++) Trend[start+i]=filtered_data[i]; } //--- return(rates_total); } //+------------------------------------------------------------------+

In Abb. 7 ist ein Beispiel für die Berechnung des Indikators L1TrendFilter.mq5 mit CoefLambda = 0,015 dargestellt.

Abb. 7. Beispiel für die Berechnung des Indikators L1TrendFilter.mq5 mit CoefLambda = 0,015

Zum Vergleich kann man mehrere Varianten mit unterschiedlichen Regularisierungsparametern berechnen.

Abb. 8 zeigt Berechnungen mit den Parametern CoefLambda = 0,015, CoefLambda = 0,025 und CoefLambda = 0,055.

Abb. 8 Beispiele für die Berechnung des Indikators L1TrendFilter.mq5 mit den verschiedenen CoefLambda-Werten

3.4.2. L1TrendFilterSlope.mq5 – Indikator der L1-Trenddynamik

Um die Trendsteigung anzuzeigen, kann man die Inkrementierung der L1TrendFilter-Indikatorwerte verwenden.

Ein Beispiel hierfür ist der Indikator L1TrendFilterSlope, der die Werte in einem separaten Fenster anzeigt.

Der Code des Indikators ist unten angegeben.

//+------------------------------------------------------------------+ //| L1TrendFilterSlope.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- #property indicator_label1 "L1TrendFilterSlope" #property indicator_type1 DRAW_LINE #property indicator_color1 clrDodgerBlue #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double Trend[]; //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0,Trend,INDICATOR_DATA); ArrayInitialize(Trend,EMPTY_VALUE); //--- PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total < BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(Trend,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc= (prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; //--- int start=rates_total-BarsToShow; int data_count=BarsToShow; //--- hide old bars for(int i=0;i<start;i++) Trend[i]=EMPTY_VALUE; //--- copy Close vector<double> DataClose; DataClose.Resize(data_count); for(int i=0;i<data_count;i++) DataClose[i]=close[start+i]; //--- lambda max double lambda_max=0.0; if(DataClose.L1TrendFilterLambdaMax(lambda_max)) { PrintFormat("lambda_max=%f (%s,%s) Coef=%f lambda=%f", lambda_max,Symbol(),EnumToString(Period()),CoefLambda,lambda_max*CoefLambda); } //--- L1 filtering vector<double> filtered_data; filtered_data.Resize(data_count); bool res=DataClose.L1TrendFilter(CoefLambda,true,filtered_data); if(res) { //--- slope (first difference) for(int i=1; i<data_count; i++) { double delta=filtered_data[i]-filtered_data[i-1]; Trend[start+i]=delta; } //--- copy first element Trend[start]=Trend[start+1]; } return(rates_total); } //+------------------------------------------------------------------+

Das Ergebnis der gemeinsamen Indikatoren L1TrendFilter.mq5 und L1TrendFilterSlope.mq5 ist in Abb. 9 dargestellt.

Abb. 9 Beispiel für die Berechnung der Indikatoren L1TrendFilter.mq5 und L1TrendFilterSlope.mq5 mit CoefLambda = 0,015

3.4.3. L1TrendFilterSlopeSign.mq5 – Indikator der L1-Trendrichtung

In ähnlicher Weise kann man einen Indikator berechnen, der das Vorzeichen des Anstiegs des Indikators L1TrendFilterSlope.mq5 anzeigt.

Code des Indikators L1TrendFilterSlopeSign.mq5:

//+------------------------------------------------------------------+ //| L1TrendFilterSlopeSign.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- #property indicator_label1 "L1TrendFilterSlope" #property indicator_type1 DRAW_LINE #property indicator_color1 clrDodgerBlue #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double Trend[]; //+------------------------------------------------------------------+ //| Signum | //+------------------------------------------------------------------+ double Signum(const double value) { return((value>0)-(value<0)); } //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0,Trend,INDICATOR_DATA); ArrayInitialize(Trend,EMPTY_VALUE); //--- PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total < BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(Trend,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc=(prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; //--- int start=rates_total-BarsToShow; int data_count=BarsToShow; //--- hide old bars for(int i=0; i<start; i++) Trend[i]=EMPTY_VALUE; //--- copy Close vector<double> DataClose; DataClose.Resize(data_count); for(int i=0; i<data_count; i++) DataClose[i]=close[start+i]; //--- lambda max double lambda_max=0.0; bool res=DataClose.L1TrendFilterLambdaMax(lambda_max); if(res) { PrintFormat("lambda_max=%f (%s,%s) Coef=%f lambda=%f", lambda_max,Symbol(),EnumToString(Period()),CoefLambda,lambda_max*CoefLambda); } //--- L1 filtering vector<double> filtered_data; filtered_data.Resize(data_count); res=DataClose.L1TrendFilter(CoefLambda,true,filtered_data); if(res) { Trend[start]=0; for(int i=1; i<data_count; i++) { double delta=filtered_data[i]-filtered_data[i-1]; Trend[start+i]=Signum(delta); } } return(rates_total); } //+------------------------------------------------------------------+

Ein Beispiel für die gemeinsame Darstellung aller drei Indikatoren ist in Abb. 10 dargestellt (es wurde der gleiche Koeffizientenwert CoefLambda = 0,015 verwendet).

Abb. 10. Beispiel für die Berechnung der Indikatoren L1TrendFilter.mq5, L1TrendFilterSlope.mq5 und L1TrendFilterSlopeSign.mq5 mit CoefLambda = 0,015

3.4.4. Volatilitätsindikatoren auf der Grundlage des L1-Trends

In diesem Abschnitt werden Indikatoren zur Bewertung der Volatilität auf Basis des L1-Trends vorgestellt

Diese Instrumente ermöglichen es, Phasen der Marktinstabilität und -stabilität zu erkennen, die aktuelle Marktdynamik zu analysieren und fundiertere Handelsentscheidungen zu treffen.

Die in diesem Abschnitt betrachteten Indikatoren sind:

- L1Volatility.mq5 – Restvolatilität relativ zum L1-Trend;

- L1VolatilitySmoothed.mq5 – geglättete Restvolatilität;

- L1VolatilityAbsolute.mq5 – absolute Volatilität;

- L1VolatilityNormalized.mq5 – normalisierte Volatilität;

- L1VolatilityNormalizedSmoothed.mq5 – geglättete normalisierte Volatilität;

- L1VolatilityRegime.mq5 – Erkennung von Marktregimen anhand der Volatilität.

Alle Indikatoren basieren auf einem einheitlichen L1-Trend-Rahmen, der die analytische Konsistenz gewährleistet und die Interpretation der erzielten Ergebnisse vereinfacht.

Die Verwendung dieser Indikatoren ermöglicht die visuelle Identifizierung von Perioden mit hoher und niedriger Volatilität sowie die Bestimmung des aktuellen Marktregimes – Seitwärtsmarkt, Trend, Expansion oder Panik.

Dadurch kann ein Händler seine Handelsstrategien an die aktuellen Marktbedingungen anpassen, etwa durch konservativere Ansätze in Phasen geringer Volatilität oder durch aktivere Strategien bei starken Marktbewegungen.

3.4.4.1. L1Volatility.mq5 – L1-Volatilitätsindikator

Der Indikator berechnet die Restvolatilität als Differenz zwischen den Schlusskursen und dem entsprechenden Wert des L1-Trends.

Mit diesem Ansatz lassen sich instabile Marktphasen und genaue Ein- und Ausstiegszeitpunkte ermitteln.

Optisch wird der Indikator in einem separaten Chartfenster als orangefarbene Linie dargestellt.

Der Indikator hilft dabei:

- Kursabweichungen vom L1-Trend zu bewerten und die Stärke der Marktbewegung zu messen;

- lokale Volatilitätsspitzen für ein präziseres Risikomanagement zu erkennen;

- die Dynamik verschiedener Instrumente innerhalb desselben Zeitrahmens zu vergleichen.

Der Indikator ist besonders nützlich in Systemen, in denen kurzfristige Volatilitätsänderungen überwacht werden müssen, ohne den breiteren Trendkontext zu verlieren.

Der Code des Indikators L1Volatility.mq5 ist unten angegeben.

//+------------------------------------------------------------------+ //| L1Volatility.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- #property indicator_label1 "L1Volatility" #property indicator_type1 DRAW_LINE #property indicator_color1 clrOrangeRed #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double Volatility[]; //--- //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0,Volatility,INDICATOR_DATA); ArrayInitialize(Volatility,EMPTY_VALUE); //--- PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total<BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(Volatility,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc=(prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; //--- int start=rates_total-BarsToShow; int data_count=BarsToShow; //--- hide old bars for(int i=0;i<start;i++) Volatility[i]=EMPTY_VALUE; //--- copy Close vector<double> DataClose; DataClose.Resize(data_count); for(int i=0; i<data_count; i++) DataClose[i]=close[start+i]; //--- lambda max double lambda_max=0.0; bool res=DataClose.L1TrendFilterLambdaMax(lambda_max); if(res) { PrintFormat("lambda_max=%f (%s,%s) Coef=%f lambda=%f", lambda_max,Symbol(),EnumToString(Period()),CoefLambda,lambda_max*CoefLambda); } //--- L1 filter vector<double> filtered_data; filtered_data.Resize(data_count); res=DataClose.L1TrendFilter(CoefLambda,true,filtered_data); if(res) { for(int i=0; i<data_count; i++) { double residual=close[start+i]-filtered_data[i]; Volatility[start+i]=residual; } } //--- return(rates_total); } //+------------------------------------------------------------------+

Das Berechnungsergebnis ist in Abb. 11 dargestellt.

Abb. 11. L1Volatility.mq5 Indikator

3.4.4.2. L1VolatilitySmoothed.mq5 – Geglätteter Restvolatilitätsindikator

Dieser Indikator stellt eine geglättete Version von L1Volatility dar, bei der ein einfacher gleitender Durchschnitt (SMA) angewendet wird.

Durch die Glättung lassen sich:

- Reduzierung kurzfristiger Schwankungen und Ausschläge;

- die Darstellung klarer und übersichtlicher gestalten;

- nachhaltige Veränderungen der Volatilität in den Blick nehmen.

Der Indikator eignet sich für Strategien, die eine Bewertung längerfristiger Volatilitätstrends erfordern, z.B. in adaptiven Handelssystemen oder beim Herausfiltern von Fehlsignalen in Trend- und Schwankungsphasen.

Der Code des L1VolatilitySmoothed.mq5-Indikators ist unten aufgeführt.

//+------------------------------------------------------------------+ //| L1VolatilitySmoothed.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 #property indicator_label1 "L1VolatilitySmoothed" #property indicator_type1 DRAW_LINE #property indicator_color1 clrMediumVioletRed #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units input int SmoothPeriod = 10; // Smooth period //--- double VolSmoothed[]; //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0, VolSmoothed, INDICATOR_DATA); ArrayInitialize(VolSmoothed, EMPTY_VALUE); PlotIndexSetDouble(0, PLOT_EMPTY_VALUE, EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS, _Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { if(rates_total<BarsToShow) { ArrayInitialize(VolSmoothed,EMPTY_VALUE); return(0); } //--- recalc only on new bar static datetime last_bar_time = 0; if(time[0] == last_bar_time && prev_calculated > 0) return(prev_calculated); last_bar_time=time[0]; //--- int start=rates_total-BarsToShow; for(int i=0; i<start; i++) VolSmoothed[i]=EMPTY_VALUE; //--- copy close prices vector<double> price(BarsToShow); for(int i=0; i<BarsToShow; i++) price[i] = close[start+i]; vector<double> l1(BarsToShow); bool res=price.L1TrendFilter(CoefLambda,true,l1); if(res) { //--- calculate raw volatility vector<double> rawVol(BarsToShow); for(int i=0; i<BarsToShow; i++) rawVol[i]=close[start+i]-l1[i]; //--- apply simple moving average smoothing for(int i=0; i<BarsToShow; i++) { double sum = 0.0; int count = 0; for(int j=MathMax(0,i-SmoothPeriod+1); j<=i; j++) { sum+=rawVol[j]; count++; } VolSmoothed[start+i]=sum/count; } } //--- return(rates_total); } //+------------------------------------------------------------------+

Abbildung 12 zeigt die beiden Indikatoren L1Volatility.mq5 und L1VolatilitySmoothed.mq5.

Abb. 12. L1Volatility.mq5 und L1VolatilitySmoothed.mq5 Indikatoren

3.4.4.3. L1VolatilityAbsolute.mq5 – Absoluter Volatilitätsindikator

Der Indikator berechnet den absoluten Wert der Differenz zwischen den Schlusskursen und dem L1-Trend.

Merkmale und Anwendungen:

- Ignoriert die Bewegungsrichtung und bewertet nur die Größe der Schwankung;

- Praktisch für die Analyse der Amplitude von Kursschwankungen unabhängig von der Trendrichtung;

- Nützlich für Systeme, die auf Extremwertstatistiken und Risikoanalysen basieren.

Die absolute Volatilität spiegelt das wahre Ausmaß der Kursabweichungen wider und ermöglicht es dem Händler, die Stärke der Marktbewegung zu beobachten, ohne sich von ihrer Richtung ablenken zu lassen.

Der Code des Indikators L1VolatilityAbsolute.mq5 ist nachstehend aufgeführt.

//+------------------------------------------------------------------+ //| L1VolatilityAbsolute.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- #property indicator_label1 "L1VolatilityAbsolute" #property indicator_type1 DRAW_LINE #property indicator_color1 clrOrange #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double Vol[]; //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0,Vol,INDICATOR_DATA); ArrayInitialize(Vol,EMPTY_VALUE); PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- static bool warned=false; if(rates_total < BarsToShow) { if(!warned) { Print("Waiting bars ",BarsToShow); warned=true; } ArrayInitialize(Vol,EMPTY_VALUE); return(0); } static datetime last_bar=0; bool new_bar=(time[0]!=last_bar); //--- if(!(prev_calculated==0 || new_bar || rates_total!=prev_calculated)) return(prev_calculated); //--- last_bar=time[0]; int start=rates_total-BarsToShow; int N=BarsToShow; for(int i=0; i<start; i++) Vol[i]=EMPTY_VALUE; //--- vector<double> price; price.Resize(N); for(int i=0; i<N; i++) price[i]=close[start+i]; vector<double> l1; l1.Resize(N); bool res=price.L1TrendFilter(CoefLambda,true,l1); if(res) { for(int i=0; i<N; i++) Vol[start+i]=MathAbs(close[start+i]-l1[i]); } //--- return(rates_total); } //+------------------------------------------------------------------+

Ein Beispiel für die Berechnung des Indikators ist in Abb.13 dargestellt.

Abb. 13. L1VolatilityAbsolute.mq5 Indikator

3.4.4.4. L1VolatilityNormalized.mq5 – Normalisierter Volatilitätsindikator

Der Indikator normalisiert die Volatilität anhand der ATR (Average True Range) zusammen mit dem L1-Trend.

Sie berechnet das Verhältnis zwischen der absoluten Kursabweichung vom Trend und der durchschnittlichen Kursspanne im ATR-Zeitraum. Die Normalisierung beseitigt die Abhängigkeit von der Kursskala und ermöglicht einen Vergleich zwischen verschiedenen Instrumenten und Zeitrahmen.

Die Anwendungen umfassen:

- Identifizierung von relativ starken und schwachen Marktbewegungen;

- Vergleich der Volatilität zwischen verschiedenen Vermögenswerten;

- Bewertung der Marktbedingungen unabhängig vom Kursniveau.

Der Code des Indikators L1VolatilityNormalized.mq5 ist unten angegeben.

//+------------------------------------------------------------------+ //| L1VolatilityNormalized.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 #property indicator_label1 "L1VolatilityNormalized" #property indicator_type1 DRAW_LINE #property indicator_color1 clrDodgerBlue #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double VolNormalized[]; //--- //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- prepare SetIndexBuffer(0, VolNormalized,INDICATOR_DATA); ArrayInitialize(VolNormalized,EMPTY_VALUE); PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total<BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(VolNormalized,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc=(prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; int start=rates_total-BarsToShow; //--- for(int i=0; i<start; i++) VolNormalized[i]=EMPTY_VALUE; //--- copy close prices vector<double> price(BarsToShow); for(int i=0; i<BarsToShow; i++) price[i]=close[start+i]; //--- vector<double> l1(BarsToShow); bool res=price.L1TrendFilter(CoefLambda,true,l1); if(res) { //--- compute normalized volatility double mean=0.0; double stddev=0.0; for(int i=0; i<BarsToShow; i++) mean+=close[start+i]-l1[i]; mean/=BarsToShow; //--- for(int i=0; i<BarsToShow; i++) stddev+=MathPow(close[start+i]-l1[i]-mean,2); stddev=MathSqrt(stddev/BarsToShow); //--- for(int i=0; i<BarsToShow; i++) VolNormalized[start+i]=stddev>0?(close[start+i]-l1[i])/stddev:0; } //--- return(rates_total); } //+------------------------------------------------------------------+

Das Ergebnis der Berechnung ist in Abb. 14. dargestellt.

Abb.14. L1VolatilityNormalized.mq5 Indikator

3.4.4.5. L1VolatilityNormalizedSmoothed.mq5 – Geglätteter normalisierter Volatilitätsindikator

Dieser Indikator erweitert den Normalisierungsansatz um die Glättung des exponentiellen gleitenden Durchschnitts (EMA).

Vorteile:

- Reduziert den Einfluss von kurzzeitigem Rauschen und scharfen Ausreißern;

- Ergibt ein klareres und besser interpretierbares Volatilitätsprofil;

- Hilft bei der Bewertung der anhaltenden Volatilität und des aktuellen Marktregimes.

Der Indikator ist besonders nützlich für adaptive Strategien, die eine stabile Volatilitätsschätzung erfordern, z. B. bei der automatischen Auswahl von Handelsmodi.

Der Code des L1VolatilityNormalizedSmoothed.mq5-Indikators ist unten angegeben.

//+------------------------------------------------------------------+ //| L1VolatilityNormalizedSmoothed.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 #property indicator_label1 "L1VolatilityNormalizedSmoothed" #property indicator_type1 DRAW_LINE #property indicator_color1 clrDeepSkyBlue #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units input int SmoothPeriod = 10; // EMA smoothing period (1=no smoothing) //--- double NormVolSmooth[]; //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- prepare SetIndexBuffer(0,NormVolSmooth,INDICATOR_DATA); ArrayInitialize(NormVolSmooth,EMPTY_VALUE); PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total < BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(NormVolSmooth,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc= (prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; int start=rates_total-BarsToShow; //--- for(int i=0; i<start; i++) NormVolSmooth[i]=EMPTY_VALUE; //--- copy close prices vector<double> price(BarsToShow); for(int i=0; i<BarsToShow; i++) price[i]=close[start+i]; //--- vector<double> l1(BarsToShow); bool res=price.L1TrendFilter(CoefLambda,true,l1); if(res) { //--- compute normalized volatility vector<double> VolNormalized(BarsToShow); double mean = 0, stddev = 0; for(int i=0; i<BarsToShow; i++) mean += close[start+i]-l1[i]; mean /= BarsToShow; //--- for(int i=0; i<BarsToShow; i++) stddev += MathPow(close[start+i]-l1[i]-mean,2); stddev = MathSqrt(stddev/BarsToShow); //--- for(int i=0; i<BarsToShow; i++) VolNormalized[i]=stddev>0 ? (close[start+i]-l1[i])/stddev: 0; //--- EMA smoothing vector<double> Smooth(BarsToShow); double alpha=(SmoothPeriod<=1) ? 1.0: 2.0/(SmoothPeriod+1.0); //--- Smooth[0] = VolNormalized[0]; for(int i=1; i<BarsToShow; i++) Smooth[i]=alpha*VolNormalized[i]+(1.0-alpha)*Smooth[i-1]; //--- copy to indicator buffer for(int i=0; i<BarsToShow; i++) NormVolSmooth[start+i]=Smooth[i]; } //--- return(rates_total); } //+------------------------------------------------------------------+

Das Ergebnis der Berechnung ist in Abb. 15. dargestellt.

Abb.15. L1VolatilityNormalized.mq5 und L1VolatilityNormalizedSmoothed.mq5 Indikatoren

3.4.4.6. L1VolatilityRegime.mq5 – Indikator zur Erkennung von Marktregimen

Der Indikator klassifiziert das aktuelle Marktregime anhand der normalisierten und geglätteten Volatilität und identifiziert vier Marktzustände.

Merkmale des Indikators:

- Völlig autonom und nicht auf externe Daten angewiesen;

- Bietet eine klare Visualisierung der Marktdynamik für adaptive Strategien;

- Die Schwellenwertparameter LowVolThresh und HighVolThresh können für verschiedene Instrumente und Zeitrahmen angepasst werden.

| Wert | Regime | Beschreibung |

|---|---|---|

| 0 | Range | Geringe Volatilität, Seitwärtsmarkt |

| 1 | Trend | Mäßige Volatilität, Vorhandensein eines Trends |

| 2 | Expansion | Starke Bewegung, Marktexpansion |

| 3 | Panik | Extreme Volatilität, starke Bewegungen |

Tabelle 3. Regime des L1VolatilityRegime.mq5 Indikators