Применение L1-фильтрации тренда в MetaTrader 5

Основная цель L1-фильтрации тренда (L1 Trend Filtering) заключается в выделении тренда во временном ряде таким образом, чтобы:

- сохранить долгосрочную динамику данных;

- подавить краткосрочные колебания и шум;

- автоматически выявить точки изменения наклона тренда.

В отличие от классических методов сглаживания, этот способ не предполагает гладкость тренда и позволяет получать кусочно-линейную аппроксимацию, что особенно важно при анализе финансовых временных рядов.

![]()

Содержание

- Введение

- 1. Постановка задачи фильтрации тренда

1.1. Фильтр Ходрика–Прескотта

1.2. Метод L1-фильтрации тренда

1.3. Роль параметра регуляризации λ

1.4. Геометрическая интерпретация задачи

1.5. Алгоритм расчета λmax - 2. Методы расчета L1-тренда

2.1. L1TrendFilterLambdaMax

2.2. L1TrendFilter - 3. Примеры использования методов расчета L1-тренда

3.1. Расчет L1-тренда на модельных данных (случайные блуждания)

3.2. Расчет L1-тренда для котировок индекса SP500

3.3. Скейлинговые свойства параметра регуляризации λmax

3.3.1. Численный эксперимент для броуновского движения

3.3.2. Скейлинг для финансовых временных рядов

3.3.3. Практическое значение скейлинга

3.4. Индикаторы L1-тренда

3.4.1. Индикатор расчета L1 тренда L1TrendFilter.mq5

3.4.2. Индикатор расчета динамики L1 тренда L1TrendFilterSlope.mq5

3.4.3. Индикатор расчета направления динамики L1-тренда L1TrendFilterSlopeSign.mq5

3.4.4. Индикаторы волатильности на основе L1-тренда

3.4.4.1. Индикатор волатильности L1Volatility.mq5

3.4.4.2. Индикатор сглаженной остаточной волатильности L1VolatilitySmoothed.mq5

3.4.4.3. Индикатор абсолютной волатильности L1VolatilityAbsolute.mq5

3.4.4.4. Индикатор нормализованной волатильности L1VolatilityNormalized.mq5

3.4.4.5. Индикатор сглаженной нормализованной волатильности L1VolatilityNormalizedSmoothed.mq5

3.4.4.6. Индикатор определения режима рынка L1VolatilityRegime.mq5 -

3.5. Использование L1-тренда в торговых стратегиях

3.5.1. Торговая стратегия на основе индикатора MovingAverage

3.5.1.1. Общая методика анализа эффективности использования L1-тренда для фильтрации торговых сигналов

3.5.1.2. Результаты применения L1-фильтров торговых сигналов для Moving Average

3.5.2. Торговая стратегия на основе индикатора MACD

3.5.2.1. Результаты применения L1-фильтров торговых сигналов стратегии MACD

3.5.3. Торговая стратегия на основе индикатора ADX

3.5.3.1. Результаты применения L1-фильтров торговых сигналов стратегии ADX

3.5.4. Торговая стратегия на основе индикатора EMA

3.5.4.1. Результаты применения L1-фильтров торговых сигналов стратегии ADX

3.5.5. Выводы по результатам использования L1-фильтра в торговых стратегиях MovingAverage, MACD, ADX и EMA - Заключение

Введение

Финансовые временные ряды характеризуются высокой зашумлённостью, частыми выбросами и сменой рыночных режимов. В практических торговых системах это проявляется просто и измеримо: классические «гладкие» фильтры (скользящие средние, HP) запаздывают, размывают моменты смены наклона и часто принимают локальные коррекции за развороты — в результате увеличивается число ложных входов/выходов, снижается Profit Factor и растёт просадка. Кроме того, подбор параметра регуляризации λ обычно сводится к ручной подгонке и плохо переносится между инструментами, таймфреймами и длинами истории.

В статье предлагается практическое решение этих проблем на основе L1‑фильтрации тренда: оптимизация с L1‑регуляризацией вторых разностей автоматически даёт кусочно‑линейную аппроксимацию с явными точками излома. Ключевые преимущества — явная интерпретация изломов как смен режимов, возможность задать масштаб регуляризации через вычисление λmax и перейти к относительному параметру λ = coef⋅λmax, а также линейная вычислительная сложность, пригодная для реализации в MQL5.

Мы показываем не только теорию, но и готовую прикладную дорожную карту: представляем методы расчёта λmax и L1‑тренда, которые есть в языке MQL5, 3 индикатора L1-тренда (тренд, наклон, знак наклона), 7 индикаторов волатильности а также интеграцию в советники и воспроизводимый протокол тестирования (четыре режима фильтрации, выгрузка balance/equity и визуализация).

1. Постановка задачи фильтрации тренда

Рассматривается скалярный временной ряд, который представляется в виде суммы двух компонент:

![]() ,

,

где ![]() - трендовая составляющая, а

- трендовая составляющая, а ![]() - шум или нерегулярная компонента.

- шум или нерегулярная компонента.

Целью является оценка тренда ![]() по наблюдаемым данным

по наблюдаемым данным ![]() .

.

Задача формулируется как компромисс между точностью аппроксимации исходных данных и гладкостью оценённого тренда.

1.1. Фильтр Ходрика–Прескотта

Фильтр Ходрика-Прескотта определяет тренд как решение задачи минимизации:

,

,

где параметр λ регулирует степень сглаживания.

Основные свойства HP-фильтра:

- Линейность по отношению к данным;

- Вычислительная сложность O(n);

- При малых λ тренд приближается к исходным данным;

- При больших λ тренд стремится к наилучшему линейному приближению.

Однако HP-фильтр всегда даёт гладкий тренд и плохо выявляет резкие изменения наклона.

1.2. Метод L1-фильтрации тренда

Основная идея L1-фильтрации заключается в поиске тренда, который близок к исходным данным, но содержит как можно меньше изменений наклона. В отличие от классических методов сглаживания, которые минимизируют квадрат кривизны, L1-подход минимизирует сумму модулей вторых разностей.

Это приводит к принципиально другому результату:

- большинство вторых разностей становится равным нулю,

- тренд автоматически разбивается на линейные сегменты.

Таким образом, L1-фильтр не пытается сделать тренд гладким, а ищет минимальное число структурных изменений, объясняющих наблюдаемые данные. Это делает метод особенно удобным для финансовых временных рядов, где динамика часто состоит из последовательности квазилинейных фаз роста и падения.

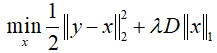

В методе L1-фильтрации квадратичный штраф за вторые разности заменяется на L1-норму и тренд определяется как решение выпуклой задачи оптимизации:

В матричной форме:

где:

- y — входной временной ряд;

- x — искомый тренд;

- D — матрица вторых разностей;

- λ>=0 — параметр регуляризации.

Использование L1-нормы приводит к принципиально иному результату: многие вторые разности становятся равными нулю, а значит тренд является кусочно-линейным.

Вторая разность определяется как:

Если ![]() , то точки

, то точки ![]() лежат на одной прямой.

лежат на одной прямой.

Следовательно, нулевая вторая разность означает линейный участок тренда, а ненулевая вторая разность соответствует излому. L1-норма способствует разреженности вектора Dx, то есть большинство вторых разностей становятся равными нулю. Это означает, что на соответствующих интервалах тренд является линейным. Точки, где вторые разности ненулевые, интерпретируются как точки излома тренда.

Таким образом, метод L1 Trend Filtering автоматически строит тренд как набор линейных сегментов, соединённых в точках структурных изменений.

Основные свойства L1-фильтрации тренда:

- Тренд представляет собой набор линейных сегментов;

- Точки излома интерпретируются как структурные изменения во временном ряду;

- При λ=0 тренд совпадает с исходными данными;

- При достаточно большом λ тренд точно равен лучшей линейной аппроксимации;

- Вычислительная сложность остаётся линейной по числу наблюдений.

1.3. Роль параметра регуляризации λ

Параметр λ управляет балансом между точностью аппроксимации и сложностью тренда:

| Значение λ | Характер решения |

|---|---|

| λ=0 | x=y, сглаживание отсутствует |

| Малое λ | Слабое сглаживание, много изломов |

| Среднее λ | Кусочно-линейный тренд |

| Большое λ | Почти линейный тренд |

| λ≥λmax | Тренд строго линейный |

Табл.1 Зависимость L1-тренда от параметра регуляризации λ

Таким образом, λ контролирует число и расположение изломов тренда.

1.4. Геометрическая интерпретация задачи

Искомый тренд x можно рассматривать как точку в n-мерном пространстве. Первый член функционала, отвечающий за точность аппроксимации данных, задаёт евклидовый шар с центром в точке наблюдений y: чем ближе x к y, тем меньше ошибка.

Регуляризующий член с L1-нормой вторых разностей задаёт выпуклое многогранное множество (полиэдр). В отличие от гладких эллипсоидов, возникающих при L2-регуляризации, этот полиэдр имеет острые вершины. Эти вершины соответствуют ситуациям, когда некоторые вторые разности тренда равны нулю.

Именно наличие острых углов у L1-нормы приводит к разреженным решениям: оптимальное решение стремится попасть в вершину полиэдра, где активны лишь некоторые ограничения. Это означает, что большая часть вторых разностей обнуляется, а тренд автоматически принимает кусочно-линейную форму.

Оптимальное решение соответствует первой точке касания евклидового шара и L1-полиэдра. В этой точке тренд состоит из линейных сегментов, соединённых в ограниченном числе точек излома.

Параметр λmax соответствует ситуации, когда евклидовый шар касается L1-полиэдра не в вершине, а вдоль подпространства линейных функций. В этом случае все вторые разности равны нулю, и тренд является строго линейным.

При λ≥λmax ни одно из ограничений L1-нормы не становится активным, поэтому дальнейшее увеличение регуляризации не изменяет решение задачи и тренд остаётся линейным.

1.5. Алгоритм расчета λmax

Рассмотрим расчет максимального значения параметра регуляризации λmax для вектора входных данных y длиной N.

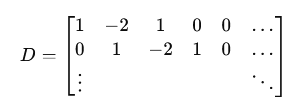

1. Построить матрицу второй разности D размером (N-2)xN:

2. Вычислить вектор кривизны Dy.

3. Решить систему линейных уравнений:

![]()

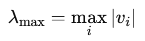

4. Взять максимальное (по модулю) значение вектора v:

Для финансовых временных рядов параметр λmax имеет важное практическое значение:

- Позволяет нормализовать параметр регуляризации;

- Делает выбор λ независимым от масштаба данных;

- Упрощает сравнение различных временных рядов;

- Позволяет интерпретировать λ как долю от максимальной регуляризации.

Использование относительного параметра вида: λ=coef_lambda_max⋅λmax, где множитель coef_lambda_max∈(0,1), значительно упрощает практическое применение метода.

Далее в примерах индикаторов и советников будет использоваться значение λ в единицах λmax, а в параметрах указываться значение множителя coef_lambda_max.

2. Методы расчета L1-тренда

Для практического использования L1-фильтрации тренда в язке MQL5 используются 2 метода, они реализованы для векторов типа double и float.

- L1TrendFilterLambdaMax позволяет получить максимальное значение параметра регуляризации;

- L1TrendFilter реализует расчет L1-тренда с указанным значением параметра регуляризации lambda, который также может быть задан в единицах λmax.

2.1. L1TrendFilterLambdaMax

Метод расчета максимального значения параметра регуляризации λmax для данных вектора.

Вычисления для типа vector<double>:

bool vector::L1TrendFilterLambdaMax( double &lambda_max // максимальное значение параметра регуляризации lambda )

Вычисления для типа vector<float>:

bool vectorf::L1TrendFilterLambdaMax( float &lambda_max // максимальное значение параметра регуляризации lambda );

Параметры

lambda

[out] Максимальное значение параметра регуляризации λmax или -1 в случае ошибки.

Возвращаемое значение

В случае успеха метод возвращает true.

Примечание

Объем потребляемой памяти линейно зависит от размера вектора.

2.2. L1TrendFilter

Метод расчета L1-тренда для данных вектора.

Вычисления для типа vector<double>:

bool vector::L1TrendFilter( double lambda, // значение параметра регуляризации lambda bool relative, // флаг, указывающий на то, что lambda задана в единицах lambda_max vector& result // выходной вектор с результатом L1-фильтрации );

Вычисления для типа vector<float>:

bool vectorf::L1TrendFilter( float lambda, // значение параметра регуляризации lambda bool relative, // флаг, указывающий на то, что lambda задана в единицах lambda_max vectorf& result // выходной вектор с результатом L1-фильтрации );

Параметры

lambda

[in] Значение параметра регуляризации lambda (при relative = true значение задаётся в диапазоне [0, 1] как доля от λmax).

relative

[in] Флаг способа указания параметра регуляризации lambda. Если relative=true, то lambda задается в единицах λmax, иначе будет использовано значение lambda, заданное в абсолютных единицах.

result

[out] Вектор с результатом расчета L1-фильтра.

Возвращаемое значение

В случае успеха метод возвращает true.

Примечание

Объем потребляемой памяти линейно зависит от размера вектора.

Ориентировочные диапазоны множителя при расчете в единицах λmax.

| Значения множителя lambda в режиме relative | Результат |

|---|---|

| 0.005 – 0.015 | почти L2, много шума |

| 0.02 – 0.04 | микросегменты |

| 0.04 – 0.07 | оптимум для сигналов |

| 0.07 – 0.12 | среднесрочные тренды |

| 0.12 – 0.25 | режимы рынка |

| > 0.3 | несколько сегментов |

Табл.2. Рабочие диапазоны множителя при расчете в единицах λmax

Для практического использования рекомендуется использовать значения множителей в диапазоне 0.04–0.25.

3. Примеры использования методов

В этом разделе мы рассмотрим расчеты L1-тренда на модельных данных броуновского движения, на данных котировок SP500, а также скейлинговых свойств функции λmax для броуновского движения и котировок рынка FOREX.

Также будут рассмотрены 3 варианта индикаторов, которые могут помочь найти наилучшие значения параметров регуляризации lambda (множителей при λmax) для нахождения наилучшего трендового L1-разложения для конкретных символов и периодов.

Кроме того, будут рассмотрены результаты фильтрации торговых сигналов (согласование с построенным L1-трендом) для стратегий MovingAverage, MACD, ADX и EMA.

3.1. Расчет L1-тренда на модельных данных (случайные блуждания)

В качестве примера рассмотрим расчет L1-тренда с различными значениями параметра регуляризации lambda на модельных данных броуновского движения.

Код скрипта:

//+------------------------------------------------------------------+ //| TestL1Trend.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property script_show_inputs #include <Graphics\Graphic.mqh> //+------------------------------------------------------------------+ //| Generate Brown movement data | //+------------------------------------------------------------------+ void BMData(vector<double> &data,int &data_count) { data.Resize(data_count); data[0] = 0.0; for(int i=1; i<data_count; i++) data[i] = data[i-1] + (MathRand()/32767.0 - 0.5); } //+------------------------------------------------------------------+ //| CopyValues | //+------------------------------------------------------------------+ bool CopyValues(vector<double> &data_v,double &data[]) { int data_count=(int)data.Size(); if(data_count==0) return(false); ArrayResize(data,data.Size()); for(int i=0; i<data_count; i++) data[i]=data_v[i]; return(true); } //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { MathSrand(1); int data_count=1000; vector<double> data_test; BMData(data_test,data_count); //--- prepare arrays for chart double x[],y[]; ArrayResize(x,data_count); ArrayResize(y,data_count); for(int i=0; i<data_count; i++) x[i]=i; //--- CGraphic graphic; long chart=0; string name="test"; if(ObjectFind(chart,name)<0) graphic.Create(chart,name,0,0,0,1000,600); else graphic.Attach(chart,name); graphic.BackgroundMain("L1 Trend filtering (random walk) with different lambda"); graphic.BackgroundMainSize(16); graphic.HistoryNameWidth(60); graphic.HistoryColor(ColorToARGB(clrGray,255)); graphic.XAxis().AutoScale(false); graphic.XAxis().Min(0); graphic.XAxis().Max(data_count); //--- CopyValues(data_test,y); graphic.CurveAdd(x,y,CURVE_LINES,"Data").LinesWidth(1); //--- L1TrendFilterLambdaMax double lambda_max=0.0; if(data_test.L1TrendFilterLambdaMax(lambda_max)) PrintFormat("lambda_max=%f",lambda_max); //--- vector<double> data_l1; const double lambda_factors[]= {1.0,0.9,0.8,0.5,0.25,0.1,0.01,0.05,0.001,0.0005}; for(int i=0; i<ArraySize(lambda_factors); i++) { double lambda=lambda_max*lambda_factors[i]; PrintFormat("%d. lambda=%f",i+1,lambda); bool res=data_test.L1TrendFilter(lambda_factors[i],true,data_l1); if(res) { CopyValues(data_l1,y); graphic.CurveAdd(x,y,CURVE_LINES,"lambda="+DoubleToString(lambda,0)).LinesWidth(3); } } //--- graphic.CurvePlotAll(); graphic.Update(); DebugBreak(); } //+------------------------------------------------------------------+

Результат:

TestL1Trend (EURUSD,H1) lambda_max=51703.353749 TestL1Trend (EURUSD,H1) 1. lambda=51703.353749 TestL1Trend (EURUSD,H1) 2. lambda=46533.018374 TestL1Trend (EURUSD,H1) 3. lambda=41362.682999 TestL1Trend (EURUSD,H1) 4. lambda=25851.676874 TestL1Trend (EURUSD,H1) 5. lambda=12925.838437 TestL1Trend (EURUSD,H1) 6. lambda=5170.335375 TestL1Trend (EURUSD,H1) 7. lambda=517.033537 TestL1Trend (EURUSD,H1) 8. lambda=2585.167687 TestL1Trend (EURUSD,H1) 9. lambda=51.703354 TestL1Trend (EURUSD,H1) 10. lambda=25.851677

В этом примере видно, что уменьшение параметра регуляризации lambda позволяет произвести более детальное разложение на трендовые участки (рис.1).

Если λ≥λmax, то решением будет прямая линия, соответствующая линейной регрессии (глобальный тренд).

Рис.1. Пример расчета L1-фильтра с различными значениями lambda на данных броуновского движения

Функции расчета L1-тренда доступны для векторов double и float.

Тестовый скрипт для сравнения расчетов:

//+------------------------------------------------------------------+ //| TestL1TrendFloatDouble.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #include <Graphics\Graphic.mqh> uint32_t ExtSeed=1; //+------------------------------------------------------------------+ //| Generate Brown movement data | //+------------------------------------------------------------------+ template<typename T> void BMData(vector<T> &data,uint64_t data_count) { MathSrand(ExtSeed); data.Resize(data_count); data[0] = 0.0; for(uint64_t i=1; i<data_count; i++) data[i] = data[i-1] + T(MathRand()/32767.0 - 0.5); } //+------------------------------------------------------------------+ //| CopyValues | //+------------------------------------------------------------------+ template<typename T> bool CopyValues(double &data[],const vector<T> &data_v) { if(ArrayResize(data,data.Size())!=data.Size()) return(false); for(uint64_t i=0; i<data.Size(); i++) data[i]=data_v[i]; return(true); } //+------------------------------------------------------------------+ //| L1TrendCalculate | //+------------------------------------------------------------------+ template<typename T> bool L1TrendCalculate(double &result[],uint64_t data_count,double lambda,bool lambda_is_relative) { vector<T> data_test; BMData(data_test,data_count); vector<T> vres; if(!data_test.L1TrendFilter((T)lambda,lambda_is_relative,vres)) return(false); if(ArrayResize(result,(uint32_t)vres.Size())!=vres.Size()) return(false); for(uint64_t n=0; n<result.Size(); n++) result[n]=vres[n]; return(true); } //+------------------------------------------------------------------+ //| TestRun | //+------------------------------------------------------------------+ bool TestRun(uint32_t data_count,uint32_t mode) { //--- create graph CGraphic graphic; long chart=0; string name="L1TrendTest"; if(ObjectFind(chart,name)<0) graphic.Create(chart,name,0,0,0,1280,600); else graphic.Attach(chart,name); string mode_name="("; if((mode&1)==1) mode_name+="DOUBLE"; if((mode&3)==3) mode_name+=" & "; if((mode&2)==2) mode_name+="FLOAT"; mode_name+=")"; graphic.BackgroundMain("L1Trend filtering (random walk) with different lambda "+mode_name); graphic.BackgroundMainSize(16); graphic.HistoryNameWidth(60); graphic.HistoryColor(ColorToARGB(clrGray,255)); graphic.XAxis().AutoScale(false); graphic.XAxis().Min(0); graphic.XAxis().Max(data_count); //--- prepare arrays double x[]; double y[]; if(ArrayResize(x,data_count)!=data_count) return(false); for(uint32_t i=0; i<data_count; i++) x[i]=i; vector<double> v; BMData(v,data_count); v.Swap(y); graphic.CurveAdd(x,y,CURVE_LINES,"Data").LinesWidth(1); //--- calculate const double lambda_factors[]= {1.0,0.9,0.8,0.5,0.25,0.1,0.01,0.05,0.001,0.0005}; //--- double if((mode&1)==1) { for(uint64_t i=0; i<lambda_factors.Size(); i++) { if(L1TrendCalculate<double>(y,data_count,lambda_factors[i],true)) graphic.CurveAdd(x,y,CURVE_LINES,"DBL="+DoubleToString(lambda_factors[i],4)).LinesWidth(4); } } //--- float if((mode&2)==2) { for(uint64_t i=0; i<lambda_factors.Size(); i++) { if(L1TrendCalculate<float>(y,data_count,(float)lambda_factors[i],true)) graphic.CurveAdd(x,y,CURVE_LINES,"FLT="+DoubleToString(lambda_factors[i],4)).LinesWidth(2); } } //--- update graphic.CurvePlotAll(); graphic.Update(); return(true); } //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { for(uint32_t n=0; !IsStopped(); n++,Sleep(1000)) { TestRun(1000,1+n%3); if((n%3)==2) ExtSeed++; } } //+------------------------------------------------------------------+Результат:

3.2. Расчет L1-тренда для котировок индекса SP500

Рассмотрим расчет log SP500 из оригинальной статьи l_1 Trend Filtering, S.J. Kim, K. Koh, S. Boyd, and D. Gorinevsky, SIAM Review, problems and techniques section, 51(2):339–360, May 2009.

Для его работы используются данные из файла "snp500.txt", его нужно разместить в папке terminal_data_folder\MQL5\Files.

//+------------------------------------------------------------------+ //| TestL1TrendFilterSP500.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property script_show_inputs #include <Graphics\Graphic.mqh> //+------------------------------------------------------------------+ //| LoadData | //+------------------------------------------------------------------+ void LoadData(string filename,vector<double> &data,int &data_count) { data_count=0; ResetLastError(); int file_handle=FileOpen(filename,FILE_READ|FILE_TXT|FILE_ANSI); if(file_handle!=INVALID_HANDLE) { while(!FileIsEnding(file_handle)) { string str=FileReadString(file_handle); if(data.Size()<=(ulong)data_count) data.Resize(data_count+1); data[data_count]=StringToDouble(str); data_count++; } FileClose(file_handle); } else PrintFormat("Failed to open %s file, Error code = %d",filename,GetLastError()); //--- data.Resize(data_count); } //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { long chart=0; string name="log SP500"; int data_count=0; vector<double> data_sp500; LoadData("snp500.txt",data_sp500,data_count); vector<double> data_l1_sp500; data_l1_sp500.Resize(data_count); //--- L1TrendFilterLambdaMax double lambda_max=0.0; if(data_sp500.L1TrendFilterLambdaMax(lambda_max)) PrintFormat("Lambda_max=%f",lambda_max); double lambda=50; //--- L1TrendFilter if(data_sp500.L1TrendFilter(lambda,false,data_l1_sp500)) { //--- prepare arrays for chart double x[],y[],y2[]; ArrayResize(x,data_count); ArrayResize(y,data_count); ArrayResize(y2,data_count); for(int i=0; i<data_count; i++) { x[i]=i; y[i]=data_sp500[i]; y2[i]=data_l1_sp500[i]; } //--- CGraphic graphic; if(ObjectFind(chart,name)<0) graphic.Create(chart,name,0,0,0,1000,600); else graphic.Attach(chart,name); graphic.BackgroundMain("log SP500 L1 trend filtering"); graphic.BackgroundMainSize(16); graphic.HistoryNameWidth(60); graphic.HistoryColor(ColorToARGB(clrGray,255)); graphic.XAxis().AutoScale(false); graphic.XAxis().Min(0); graphic.XAxis().Max(data_count); graphic.XAxis().DefaultStep(100); graphic.CurveAdd(x,y,CURVE_LINES,"SP500").LinesWidth(1); graphic.CurveAdd(x,y2,CURVE_LINES,"L1 trend").LinesWidth(3); graphic.CurvePlotAll(); graphic.Update(); DebugBreak(); } } //+------------------------------------------------------------------+

Результат работы скрипта представлен на рис.2.

Рис.2. Пример расчета L1-тренда для log котировок индекса SP500

Во вкладке "Experts" будет выведено значение λmax для данного временного ряда:

TestL1TrendFilterSP500 (EURUSD,H1) Lambda_max=37394.835512

В этом скрипте показан пример использования методов L1TrendFilterLambdaMax и L1TrendFilter с фиксированным значением lambda=50, как в оригинальной статье авторов метода.

В дальнейших примерах вместо абсолютных значений параметра регуляризации lambda будут использоваться относительные (в единицах λmax) с флагом relative=true.

3.3. Скейлинговые свойства λmax

Параметр λmax играет ключевую роль при использовании L1-фильтрации, поскольку он задаёт верхнюю границу регуляризации, при которой решение вырождается в глобальную линейную аппроксимацию. Интересным свойством этой величины является её масштабная зависимость от длины временного ряда.

Численные эксперименты показывают, что λmax растет по степенному закону от числа наблюдений:

![]()

где: T — длина временного ряда, α — показатель степени.

Для случайного блуждания (броуновского движения) можно показать, что показатель степени должен быть близок к α≈2.5. Амплитуда отклонений броуновского движения растёт как ![]() , оператор второй разности масштабируется как

, оператор второй разности масштабируется как ![]() . При вычислении λmax фактически оценивается максимум величины, связанной с интегралом кривизны ряда.

. При вычислении λmax фактически оценивается максимум величины, связанной с интегралом кривизны ряда.

В результате совокупный масштаб приводит к зависимости:

![]()

что соответствует показателю степени α ≈ 2.5.

Таким образом, при увеличении длины временного ряда значение λmax растет значительно быстрее линейного роста.

3.3.1. Численный эксперимент для броуновского движения

Для проверки масштабного закона был проведён численный эксперимент.

Для различных длин временного ряда T генерировались реализации броуновского движения, после чего вычислялось среднее значение λmax.

Использовалась логарифмическая аппроксимация:

![]()

что позволяет оценить показатель степени α методом линейной регрессии.

Код эксперимента приведён ниже.

//+------------------------------------------------------------------+ //| TestScalingLambdaMaxBrownMovement.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #include <Graphics\Graphic.mqh> //+------------------------------------------------------------------+ //| Generate Brownian motion | //+------------------------------------------------------------------+ void GenerateBrownian(int N,vector<double> &data) { data.Resize(N); data[0] = 0.0; for(int i=1; i<N; i++) data[i] = data[i-1] + (MathRand()/32767.0 - 0.5); } //+------------------------------------------------------------------+ //| LinearRegression | //+------------------------------------------------------------------+ void LinearRegression(const double &x[], const double &y[], int n, double &a, double &b) { double sx = 0.0, sy = 0.0, sxx = 0.0, sxy = 0.0; for(int i = 0; i < n; i++) { sx += x[i]; sy += y[i]; sxx += x[i] * x[i]; sxy += x[i] * y[i]; } double denom = n * sxx - sx * sx; a = (n * sxy - sx * sy) / denom; b = (sy - a * sx) / n; } //+------------------------------------------------------------------+ //| TestScaling with statistics | //+------------------------------------------------------------------+ void TestScalingStatistics() { MathSrand(42); int RUNS = 10; // int MC = 10; // Monte Carlo double alpha_values[]; ArrayResize(alpha_values, RUNS); // --- geometric grid of T int nT = 8; int Tvals[]; ArrayResize(Tvals, nT); int T0 = 64; for(int i = 0; i < nT; i++) Tvals[i] = T0 << i; Print("Scaling test with statistics"); //--- double logT[]; double logLambda[]; vector<double> bm; vector<double> l1_trend; for(int run = 0; run < RUNS; run++) { ArrayResize(logT, nT); ArrayResize(logLambda, nT); //--- for(int i = 0; i < nT; i++) { int T = Tvals[i]; double lambda_sum = 0.0; l1_trend.Resize(T); for(int k = 0; k < MC; k++) { GenerateBrownian(T, bm); double lambda_max=0.0; if (bm.L1TrendFilterLambdaMax(lambda_max)) lambda_sum += lambda_max; bm.L1TrendFilter(0.2,true,l1_trend); } double lambda_avg = lambda_sum / MC; logT[i] = MathLog((double)T); logLambda[i] = MathLog(lambda_avg); } // --- regression double alpha, c; LinearRegression(logT, logLambda, nT, alpha, c); alpha_values[run] = alpha; PrintFormat("run %d -> alpha = %.6f", run+1, alpha); } //--- statistics double mean = 0.0; for(int i=0;i<RUNS;i++) mean += alpha_values[i]; mean /= RUNS; // --- standard deviation double var = 0.0; for(int i=0;i<RUNS;i++) var += (alpha_values[i]-mean)*(alpha_values[i]-mean); var /= (RUNS - 1); double stddev = MathSqrt(var); // --- standard error of mean double sem = stddev / MathSqrt((double)RUNS); // --- theoretical comparison double alpha_theory=2.5; double percent_error=MathAbs(mean-alpha_theory)/alpha_theory*100.0; //--- results PrintFormat("mean alpha = %.6f", mean); PrintFormat("std deviation = %.6f", stddev); PrintFormat("standard error = %.6f", sem); PrintFormat("theory = %.4f", alpha_theory); PrintFormat("percent error from theory = %.4f %%", percent_error); } //+------------------------------------------------------------------+ //| TestScaling | //+------------------------------------------------------------------+ void TestScaling() { MathSrand(1); // --- geometric grid of T int nT = 8; int Tvals[]; ArrayResize(Tvals,nT); //--- int T0 = 64; for(int i=0; i<nT; i++) Tvals[i]=T0<<i; // 64 * 2^i //--- double logT[], logLambda[]; ArrayResize(logT,nT); ArrayResize(logLambda,nT); //--- Print("scaling test for lambda_max"); for(int i=0; i<nT; i++) { int T = Tvals[i]; //--- Monte-Carlo simulations int MC=1000; double lambda_sum = 0.0; for(int k=0; k<MC; k++) { vector<double> bm; GenerateBrownian(T, bm); double lambda_max=0.0; if(bm.L1TrendFilterLambdaMax(lambda_max)) lambda_sum += lambda_max; } double lambda_avg=lambda_sum/MC; logT[i]= MathLog((double)T); logLambda[i]=MathLog(lambda_avg); PrintFormat("T=%5d <lambda_max>=%.6f",T,lambda_avg); } // --- linear regression in log-log double alpha, c; LinearRegression(logT,logLambda,nT,alpha,c); //--- PrintFormat("estimated scaling exponent alpha = %.4f",alpha); double alpha_theory=2.5; PrintFormat("theoretical value = %.4f",alpha_theory); //--- plot scaling law CGraphic g; g.Create(0, "ScalingLaw",0,0,0,1000,600); g.BackgroundMain("Scaling law of lambda_max (Brownian motion)"); g.BackgroundMainSize(16); g.CurveAdd(logT, logLambda, CURVE_POINTS, "Simulation"); //--- double xfit[2], yfit[2]; xfit[0] = logT[0]; xfit[1] = logT[nT-1]; //--- yfit[0] = alpha*xfit[0] + c; yfit[1] = alpha*xfit[1] + c; //---least squares fit g.CurveAdd(xfit, yfit, CURVE_LINES, "LS fit"); g.CurvePlotAll(); g.Update(); DebugBreak(); } //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { //--- calculate scaling with statistics TestScalingStatistics(); //--- show sample results TestScaling(); } //+------------------------------------------------------------------+

Результат:

TestScalingLambdaMaxBrownMovement (EURUSD,H1) Scaling test with statistics TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 1 -> alpha = 2.480774 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 2 -> alpha = 2.530977 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 3 -> alpha = 2.435511 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 4 -> alpha = 2.461984 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 5 -> alpha = 2.467093 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 6 -> alpha = 2.487965 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 7 -> alpha = 2.532371 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 8 -> alpha = 2.455831 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 9 -> alpha = 2.483485 TestScalingLambdaMaxBrownMovement (EURUSD,H1) run 10 -> alpha = 2.420283 TestScalingLambdaMaxBrownMovement (EURUSD,H1) mean alpha = 2.475627 TestScalingLambdaMaxBrownMovement (EURUSD,H1) std deviation = 0.036281 TestScalingLambdaMaxBrownMovement (EURUSD,H1) standard error = 0.011473 TestScalingLambdaMaxBrownMovement (EURUSD,H1) theory = 2.5000 TestScalingLambdaMaxBrownMovement (EURUSD,H1) percent error from theory = 0.9749 % TestScalingLambdaMaxBrownMovement (EURUSD,H1) scaling test for lambda_max TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 64 <lambda_max>=97.302362 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 128 <lambda_max>=566.626861 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 256 <lambda_max>=3162.076116 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 512 <lambda_max>=18271.204936 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 1024 <lambda_max>=100057.796790 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 2048 <lambda_max>=578620.887399 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 4096 <lambda_max>=3192555.936035 TestScalingLambdaMaxBrownMovement (EURUSD,H1) T= 8192 <lambda_max>=17895314.647170 TestScalingLambdaMaxBrownMovement (EURUSD,H1) estimated scaling exponent alpha = 2.4967 TestScalingLambdaMaxBrownMovement (EURUSD,H1) theoretical value = 2.5000

График (в дважды логарифмическом масштабе) показывает наличие степенной зависимости функции λmax от количества данных для броуновского движения.

Рис.3. Степенная зависимость LambdaMax для броуновского движения

Результаты моделирования показывают:

mean alpha = 2.4756 std deviation = 0.036 theory = 2.5 percent error ≈ 1%

Таким образом, эксперимент подтверждает теоретическую зависимость:

![]()

График в двойном логарифмическом масштабе демонстрирует линейную зависимость между log(λmax) и log(T).

3.3.2. Скейлинг для финансовых временных рядов

Аналогичный эксперимент был проведён для котировок рынка FOREX. Для различных валютных пар и таймфреймов вычислялся показатель степени α.

Результаты показывают, что для реальных финансовых данных значение α также находится в диапазоне α≈2.45–2.60, что очень близко к теоретическому значению для броуновского движения. Это означает, что масштабное поведение λmax практически универсально и сохраняется для различных рынков и таймфреймов.

Скрипт TestScalingLambdaMaxSymbol.mq5 производит расчет показателя степени λmax для заданного символа для стандартных таймфреймов M1-H1.

//+------------------------------------------------------------------+ //| TestScalingLambdaMaxSymbol.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property script_show_inputs //--- input parameters input string WorkSymbol = "EURUSD"; // Symbol input int YearStart = 2024; input int YearEnd = 2025; #include <Graphics\Graphic.mqh> //+------------------------------------------------------------------+ //| GetHistoricalData | //+------------------------------------------------------------------+ bool GetHistoricalData(double &data[], string symbol, ENUM_TIMEFRAMES tf, int year_start, int year_end) { datetime from = StringToTime(IntegerToString(year_start) + ".01.01 00:00"); datetime to = StringToTime(IntegerToString(year_end) + ".12.31 23:59"); int copied = CopyClose(symbol, tf, from, to, data); if(copied <= 0) { Print("Error in CopyClose: ", GetLastError()); ArrayResize(data, 0); return false; } //PrintFormat("Loaded bars: %d (%s %s)", ArraySize(data), symbol, EnumToString(tf)); return true; } //+------------------------------------------------------------------+ //| LinearRegression | //+------------------------------------------------------------------+ void LinearRegression(const double &x[], const double &y[], int n, double &a, double &b) { double sx = 0, sy = 0, sxx = 0, sxy = 0; for(int i = 0; i < n; i++) { sx += x[i]; sy += y[i]; sxx += x[i] * x[i]; sxy += x[i] * y[i]; } double denom = n*sxx - sx*sx; if(denom!=0) { a = (n*sxy-sx*sy)/denom; b = (sy-a*sx)/n; } } //+------------------------------------------------------------------+ //| Scaling test for one timeframe | //+------------------------------------------------------------------+ bool TestScalingLambaMaxTF(string symbol, ENUM_TIMEFRAMES tf, double &logT_out[], double &logLambda_out[], double &alpha_out) { MathSrand(42); double prices[]; if(!GetHistoricalData(prices, symbol, tf, YearStart, YearEnd)) return false; int Tvals[]; int nT=8; int T0=64; ArrayResize(Tvals, nT); for(int i = 0; i < nT; i++) Tvals[i] = T0 << i; ArrayResize(logT_out, nT); ArrayResize(logLambda_out, nT); int data_size = ArraySize(prices); vector<double> data_prices; for(int i = 0; i < nT; i++) { int T = Tvals[i]; int MC = 1000; double lambda_sum = 0.0; for(int k = 0; k < MC; k++) { if(data_size < T) break; int start = MathRand() % (data_size - T); data_prices.Resize(T); for(int j=0; j<T; j++) data_prices[j]=prices[start+j]; double lambda_max=0.0; if(data_prices.L1TrendFilterLambdaMax(lambda_max)) lambda_sum += lambda_max; } double lambda_avg = lambda_sum / MC; logT_out[i]=MathLog((double)T); logLambda_out[i]=MathLog(lambda_avg); //PrintFormat("TF=%s T=%5d <lambda_max>=%.6f", EnumToString(tf), T, lambda_avg); } double c; LinearRegression(logT_out, logLambda_out, nT, alpha_out, c); PrintFormat("%s (%s) estimated scaling exponent = %.4f", symbol,EnumToString(tf), alpha_out); return true; } //+------------------------------------------------------------------+ //| TestScalingLambdaMaxSymbol | //+------------------------------------------------------------------+ void TestScalingLambdaMaxSymbol(string symbol) { ENUM_TIMEFRAMES timeframes[] = {PERIOD_M1, PERIOD_M2, PERIOD_M3, PERIOD_M4, PERIOD_M5, PERIOD_M6, PERIOD_M10, PERIOD_M12, PERIOD_M15, PERIOD_M20, PERIOD_M30, PERIOD_H1 }; uint colors[] = {clrRed,clrBlue,clrGreen,clrOrange,clrPurple,clrDarkGreen,clrCyan, clrNavy,clrOrangeRed,clrDodgerBlue,clrCrimson,clrDarkRed }; //--- CGraphic g; g.Create(0,"ScalingLawTest",0,0,0,1000,600); g.BackgroundMain("Scaling law of lambda_max ("+symbol+")"); g.BackgroundMainSize(16); PrintFormat("%s scaling test for standard timeframes",symbol); for(int i = 0; i < ArraySize(timeframes); i++) { double logT[], logLambda[], alpha; // Print("processing timeframe: ", EnumToString(timeframes[i]), " -----"); if(TestScalingLambaMaxTF(symbol,timeframes[i],logT,logLambda,alpha)) { g.CurveAdd(logT,logLambda,ColorToARGB(colors[i % ArraySize(colors)],255),CURVE_POINTS_AND_LINES,EnumToString(timeframes[i])); } } g.CurvePlotAll(); g.Update(); //--- DebugBreak(); } //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { //--- estimate lambda_max scale exponent for price data TestScalingLambdaMaxSymbol(WorkSymbol); } //+------------------------------------------------------------------+

Результат расчета для EURUSD:

TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD scaling test for standard timeframes TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M1) estimated scaling exponent = 2.5038 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M2) estimated scaling exponent = 2.5350 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M3) estimated scaling exponent = 2.5034 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M4) estimated scaling exponent = 2.5422 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M5) estimated scaling exponent = 2.5341 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M6) estimated scaling exponent = 2.5132 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M10) estimated scaling exponent = 2.5188 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M12) estimated scaling exponent = 2.5126 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M15) estimated scaling exponent = 2.5208 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M20) estimated scaling exponent = 2.4887 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_M30) estimated scaling exponent = 2.5695 TestScalingLambdMaxSymbol (EURUSD,H1) EURUSD (PERIOD_H1) estimated scaling exponent = 2.6118

Результаты для EURUSD (стандартные таймфреймы M1-H1) приведены на рис.4.

Рис.4. Степенная зависимость LambdaMax для различных таймфреймов EURUSD

Аналогичным образом можно рассмотреть другие валютные пары.

Для USDJPY:

TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY scaling test for standard timeframes TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M1) estimated scaling exponent = 2.5851 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M2) estimated scaling exponent = 2.5825 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M3) estimated scaling exponent = 2.4889 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M4) estimated scaling exponent = 2.5099 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M5) estimated scaling exponent = 2.5059 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M6) estimated scaling exponent = 2.4939 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M10) estimated scaling exponent = 2.5548 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M12) estimated scaling exponent = 2.5641 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M15) estimated scaling exponent = 2.5525 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M20) estimated scaling exponent = 2.5390 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_M30) estimated scaling exponent = 2.5805 TestScalingLambdMaxSymbol (EURUSD,H1) USDJPY (PERIOD_H1) estimated scaling exponent = 2.4645

Результаты для USDJPY также хорошо аппроксимируются степенной зависимостью.

Рис.5. Степенная зависимость LambdaMax для различных таймфреймов USDJPY

Для GBPUSD:

TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD scaling test for standard timeframes TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M1) estimated scaling exponent = 2.5235 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M2) estimated scaling exponent = 2.5449 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M3) estimated scaling exponent = 2.5439 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M4) estimated scaling exponent = 2.5427 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M5) estimated scaling exponent = 2.5248 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M6) estimated scaling exponent = 2.5308 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M10) estimated scaling exponent = 2.5293 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M12) estimated scaling exponent = 2.5235 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M15) estimated scaling exponent = 2.5069 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M20) estimated scaling exponent = 2.4977 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_M30) estimated scaling exponent = 2.5659 TestScalingLambdMaxSymbol (EURUSD,H1) GBPUSD (PERIOD_H1) estimated scaling exponent = 2.5524

Аналогичная ситуация для котировок GBPUSD (рис.6).

Рис.6. Степенная зависимость LambdaMax для различных таймфреймов GBPUSD

Для рассмотренных котировок EURUSD, USDJPY и GBPUSD полученные значения показателя степени также близки к 2.5.

Линейные зависимости в log-log масштабе для функции λmax для множества таймфреймов и различных валютных пар свидетельствуют о степенной зависимости λmax от количества данных.

3.3.3. Практическое значение скейлинга

Наличие степенной зависимости λmax имеет важное практическое следствие.

Поскольку λmax∝T^2.5, абсолютное значение параметра λ сильно зависит от:

- Длины окна данных;

- Таймфрейма;

- Масштаба временного ряда.

Поэтому использование абсолютного значения λ неудобно для практических задач.

Гораздо более устойчивым является использование относительного параметра λ=c⋅λmax, где c лежит в диапазоне 0<c<1.

Такой подход:

- Делает параметр регуляризации масштабно-инвариантным;

- Упрощает перенос параметров между различными инструментами;

- Позволяет использовать одинаковые настройки для разных таймфреймов.

Именно поэтому в дальнейшем во всех примерах параметр λ будет задаваться в единицах λmax.

3.4. Индикаторы L1-тренда

В этом разделе будут рассмотрены 3 варианта индикаторов:

- Расчет L1-тренда по ценам Close;

- Расчет значений коэффициентов линейного роста L1-тренда по ценам Close;

- Расчет знака коэффициента линейного роста L1-тренда по ценам Close;

Индикаторы могут быть использованы для визуального анализа трендового разложения и могут помочь найти подходящие значения параметра регуляризации lambda для использования в торговых стратегиях.

3.4.1. Индикатор расчета L1-тренда L1TrendFilter.mq5

В данном примере вычисляется L1-фильтр по ценам Close для заданного количества баров (в примере BarsToShow=1000) с коэффициентом lambda, заданным в единицах λmax.

Для расчета используется вызов метода L1TrendFilter(relative=true), где параметр lambda задается в единицах λmax. Значения индикатора отображаются в окне графика.

Код индикатора L1TrendFilter.mq5:

//+------------------------------------------------------------------+ //| L1TrendFilter.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_chart_window #property indicator_buffers 1 #property indicator_plots 1 //--- #property indicator_label1 "L1TrendFilter" #property indicator_type1 DRAW_LINE #property indicator_color1 clrDodgerBlue #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double Trend[]; //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0,Trend,INDICATOR_DATA); ArrayInitialize(Trend,EMPTY_VALUE); //--- PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total < BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(Trend,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc=(prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; //--- range int start=rates_total-BarsToShow; //--- hide old bars for(int i=0; i<start; i++) Trend[i]=EMPTY_VALUE; //--- int data_count=BarsToShow; //--- copy Close vector<double> DataClose; DataClose.Resize(data_count); for(int i=0; i<data_count; i++) DataClose[i]=close[start+i]; //--- lambda max double lambda_max=0.0; bool res=DataClose.L1TrendFilterLambdaMax(lambda_max); if(res) { PrintFormat("lambda_max=%f (%s,%s) Coef=%f lambda=%f", lambda_max,Symbol(),EnumToString(Period()),CoefLambda,lambda_max*CoefLambda); } //--- L1 trend filtering vector<double> filtered_data; filtered_data.Resize(data_count); if(DataClose.L1TrendFilter(CoefLambda,true,filtered_data)) { for(int i=0; i<data_count; i++) Trend[start+i]=filtered_data[i]; } //--- return(rates_total); } //+------------------------------------------------------------------+

На рис.7 приведен пример расчета индикатора L1TrendFilter.mq5 с CoefLambda = 0.015.

Рис.7. Пример расчета индикатора L1TrendFilter.mq5 с CoefLambda = 0.015

Для сравнения можно попробовать расчет нескольких вариантов расчета с различными параметрами регуляризации, на рис.8 представлен расчет с параметрами CoefLambda = 0.015, CoefLambda = 0.025 и CoefLambda = 0.055.

Рис.8. Примеры расчета индикатора L1TrendFilter.mq5 с различными значениями CoefLambda

3.4.2. Индикатор расчета динамики L1-тренда L1TrendFilterSlope.mq5

Для отображения коэффициента изменения тренда можно использовать приращение значений индикатора L1TrendFilter.

В качестве примера рассмотрим индикатор L1TrendFilterSlope, отображающий значения в отдельном окне.

Код индикатора L1TrendFilterSlope.mq5:

//+------------------------------------------------------------------+ //| L1TrendFilterSlope.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- #property indicator_label1 "L1TrendFilterSlope" #property indicator_type1 DRAW_LINE #property indicator_color1 clrDodgerBlue #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double Trend[]; //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0,Trend,INDICATOR_DATA); ArrayInitialize(Trend,EMPTY_VALUE); //--- PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total < BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(Trend,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc= (prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; //--- int start=rates_total-BarsToShow; int data_count=BarsToShow; //--- hide old bars for(int i=0;i<start;i++) Trend[i]=EMPTY_VALUE; //--- copy Close vector<double> DataClose; DataClose.Resize(data_count); for(int i=0;i<data_count;i++) DataClose[i]=close[start+i]; //--- lambda max double lambda_max=0.0; if(DataClose.L1TrendFilterLambdaMax(lambda_max)) { PrintFormat("lambda_max=%f (%s,%s) Coef=%f lambda=%f", lambda_max,Symbol(),EnumToString(Period()),CoefLambda,lambda_max*CoefLambda); } //--- L1 filtering vector<double> filtered_data; filtered_data.Resize(data_count); bool res=DataClose.L1TrendFilter(CoefLambda,true,filtered_data); if(res) { //--- slope (first difference) for(int i=1; i<data_count; i++) { double delta=filtered_data[i]-filtered_data[i-1]; Trend[start+i]=delta; } //--- copy first element Trend[start]=Trend[start+1]; } return(rates_total); } //+------------------------------------------------------------------+

Результат совместного расчета индикаторов L1TrendFilter.mq5 и L1TrendFilterSlope.mq5 приведен на рис.9.

Рис.9. Пример расчета индикаторов L1TrendFilter.mq5 и L1TrendFilterScope с CoefLambda = 0.015

3.4.3. Индикатор расчета направления динамики L1-тренда L1TrendFilterSlopeSign.mq5

Аналогичным образом можно рассчитать индикатор, отображающий знак прироста индикатора L1TrendFilterSlope.mq5.

Код индикатора L1TrendFilterSlopeSign.mq5:

//+------------------------------------------------------------------+ //| L1TrendFilterSlopeSign.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- #property indicator_label1 "L1TrendFilterSlope" #property indicator_type1 DRAW_LINE #property indicator_color1 clrDodgerBlue #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double Trend[]; //+------------------------------------------------------------------+ //| Signum | //+------------------------------------------------------------------+ double Signum(const double value) { return((value>0)-(value<0)); } //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0,Trend,INDICATOR_DATA); ArrayInitialize(Trend,EMPTY_VALUE); //--- PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total < BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(Trend,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc=(prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; //--- int start=rates_total-BarsToShow; int data_count=BarsToShow; //--- hide old bars for(int i=0; i<start; i++) Trend[i]=EMPTY_VALUE; //--- copy Close vector<double> DataClose; DataClose.Resize(data_count); for(int i=0; i<data_count; i++) DataClose[i]=close[start+i]; //--- lambda max double lambda_max=0.0; bool res=DataClose.L1TrendFilterLambdaMax(lambda_max); if(res) { PrintFormat("lambda_max=%f (%s,%s) Coef=%f lambda=%f", lambda_max,Symbol(),EnumToString(Period()),CoefLambda,lambda_max*CoefLambda); } //--- L1 filtering vector<double> filtered_data; filtered_data.Resize(data_count); res=DataClose.L1TrendFilter(CoefLambda,true,filtered_data); if(res) { Trend[start]=0; for(int i=1; i<data_count; i++) { double delta=filtered_data[i]-filtered_data[i-1]; Trend[start+i]=Signum(delta); } } return(rates_total); } //+------------------------------------------------------------------+

Пример совместного расчета всех трех индикаторов представлен на рис.10 (использовалось одинаковое значение коэффициента CoefLambda = 0.015)

Рис.10. Пример расчета индикаторов L1TrendFilter.mq5, L1TrendFilterScope.mq5 и L1TrendFilterScopeSign.mq5 с CoefLambda = 0.015

3.4.4. Индикаторы волатильности на основе L1-тренда

В этом разделе представлены индикаторы, позволяющие оценивать волатильность финансового инструмента на основе L1-тренда.

Эти инструменты дают возможность выявлять периоды нестабильности и устойчивости рынка, анализировать текущую динамику и принимать более обоснованные торговые решения.

Рассматриваемые индикаторы:

- L1Volatility.mq5 – расчет остаточной волатильности по L1-тренду;

- L1VolatilitySmoothed.mq5 – сглаженная остаточная волатильность;

- L1VolatilityAbsolute.mq5 – абсолютная волатильность;

- L1VolatilityNormalized.mq5 – нормализованная волатильность;

- L1VolatilityNormalizedSmoothed.mq5 – сглаженная нормализованная волатильность;

- L1VolatilityRegime.mq5 – определение режима рынка по волатильности.

Эти индикаторы основаны на едином подходе L1-тренда, что обеспечивает согласованность анализа и упрощает интерпретацию получаемых данных.

Использование этих индикаторов позволяет визуально выделять периоды высокой и низкой волатильности, а также определять текущий рыночный режим — флет, тренд, расширение или панику.

Благодаря этому трейдер может адаптировать торговую стратегию под актуальные рыночные условия, например, выбирать более консервативные подходы во время низкой волатильности или активные стратегии при сильных движениях рынка.

3.4.4.1. Индикатор волатильности L1Volatility.mq5

Индикатор рассчитывает остаточную волатильность как разницу между ценой Close и соответствующим значением L1-тренда.

Такой подход позволяет выделять периоды нестабильности и точные моменты для входа или выхода из позиции.

Визуально индикатор отображается в отдельном окне графика линией оранжевого цвета.

Применение индикатора помогает:

- Оценивать отклонения цены от L1-тренда и силу движения рынка;

- Выявлять локальные всплески волатильности для более точного управления рисками;

- Сравнивать динамику разных инструментов на одном таймфрейме.

Индикатор особенно полезен в системах, где важно отслеживать краткосрочные изменения волатильности.

Код индикатора L1Volatility.mq5:

//+------------------------------------------------------------------+ //| L1Volatility.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- #property indicator_label1 "L1Volatility" #property indicator_type1 DRAW_LINE #property indicator_color1 clrOrangeRed #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double Volatility[]; //--- //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0,Volatility,INDICATOR_DATA); ArrayInitialize(Volatility,EMPTY_VALUE); //--- PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total<BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(Volatility,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc=(prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; //--- int start=rates_total-BarsToShow; int data_count=BarsToShow; //--- hide old bars for(int i=0;i<start;i++) Volatility[i]=EMPTY_VALUE; //--- copy Close vector<double> DataClose; DataClose.Resize(data_count); for(int i=0; i<data_count; i++) DataClose[i]=close[start+i]; //--- lambda max double lambda_max=0.0; bool res=DataClose.L1TrendFilterLambdaMax(lambda_max); if(res) { PrintFormat("lambda_max=%f (%s,%s) Coef=%f lambda=%f", lambda_max,Symbol(),EnumToString(Period()),CoefLambda,lambda_max*CoefLambda); } //--- L1 filter vector<double> filtered_data; filtered_data.Resize(data_count); res=DataClose.L1TrendFilter(CoefLambda,true,filtered_data); if(res) { for(int i=0; i<data_count; i++) { double residual=close[start+i]-filtered_data[i]; Volatility[start+i]=residual; } } //--- return(rates_total); } //+------------------------------------------------------------------+

Результат расчета представлен на рис.11.

Рис.11. Индикатор L1Volatility.mq5

3.4.4.2. Индикатор сглаженной остаточной волатильности L1VolatilitySmoothed.mq5

Этот индикатор представляет собой сглаженную версию L1Volatility, где используется простое скользящее среднее.

Сглаживание позволяет:

- Уменьшить краткосрочные шумы и выбросы;

- Сделать визуализацию более чистой и наглядной;

- Сосредоточиться на устойчивых изменениях волатильности.

Индикатор полезен для стратегий, где важно оценивать долгосрочные тенденции изменения волатильности, например, при построении адаптивных торговых систем или при фильтрации ложных сигналов в трендовых и флетовых фазах.

Код индикатора L1VolatilitySmoothed.mq5:

//+------------------------------------------------------------------+ //| L1VolatilitySmoothed.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 #property indicator_label1 "L1VolatilitySmoothed" #property indicator_type1 DRAW_LINE #property indicator_color1 clrMediumVioletRed #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units input int SmoothPeriod = 10; // Smooth period //--- double VolSmoothed[]; //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0, VolSmoothed, INDICATOR_DATA); ArrayInitialize(VolSmoothed, EMPTY_VALUE); PlotIndexSetDouble(0, PLOT_EMPTY_VALUE, EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS, _Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { if(rates_total<BarsToShow) { ArrayInitialize(VolSmoothed,EMPTY_VALUE); return(0); } //--- recalc only on new bar static datetime last_bar_time = 0; if(time[0] == last_bar_time && prev_calculated > 0) return(prev_calculated); last_bar_time=time[0]; //--- int start=rates_total-BarsToShow; for(int i=0; i<start; i++) VolSmoothed[i]=EMPTY_VALUE; //--- copy close prices vector<double> price(BarsToShow); for(int i=0; i<BarsToShow; i++) price[i] = close[start+i]; vector<double> l1(BarsToShow); bool res=price.L1TrendFilter(CoefLambda,true,l1); if(res) { //--- calculate raw volatility vector<double> rawVol(BarsToShow); for(int i=0; i<BarsToShow; i++) rawVol[i]=close[start+i]-l1[i]; //--- apply simple moving average smoothing for(int i=0; i<BarsToShow; i++) { double sum = 0.0; int count = 0; for(int j=MathMax(0,i-SmoothPeriod+1); j<=i; j++) { sum+=rawVol[j]; count++; } VolSmoothed[start+i]=sum/count; } } //--- return(rates_total); } //+------------------------------------------------------------------+

На рис.12 показаны индикаторы L1Volatility.mq5 и L1VolatilitySmoothed.mq5.

Рис.12. Индикаторы L1Volatility.mq5 и L1VolatilitySmoothed.mq5

3.4.4.3. Индикатор абсолютной волатильности L1VolatilityAbsolute.mq5

Индикатор вычисляет абсолютное значение разницы между ценой Close и L1-трендом.

Особенности и применение:

- Игнорирует направление движения и оценивает только масштаб колебаний;

- Удобен для анализа амплитуды ценовых колебаний независимо от тренда;

- Полезен для систем, основанных на статистике экстремальных значений и риска.

Абсолютная волатильность показывает реальную степень отклонений цены, что помогает трейдеру видеть «силу» движения рынка, не отвлекаясь на его направление.

Код индикатора L1VolatilityAbsolute.mq5:

//+------------------------------------------------------------------+ //| L1VolatilityAbsolute.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- #property indicator_label1 "L1VolatilityAbsolute" #property indicator_type1 DRAW_LINE #property indicator_color1 clrOrange #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double Vol[]; //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { SetIndexBuffer(0,Vol,INDICATOR_DATA); ArrayInitialize(Vol,EMPTY_VALUE); PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- static bool warned=false; if(rates_total < BarsToShow) { if(!warned) { Print("Waiting bars ",BarsToShow); warned=true; } ArrayInitialize(Vol,EMPTY_VALUE); return(0); } static datetime last_bar=0; bool new_bar=(time[0]!=last_bar); //--- if(!(prev_calculated==0 || new_bar || rates_total!=prev_calculated)) return(prev_calculated); //--- last_bar=time[0]; int start=rates_total-BarsToShow; int N=BarsToShow; for(int i=0; i<start; i++) Vol[i]=EMPTY_VALUE; //--- vector<double> price; price.Resize(N); for(int i=0; i<N; i++) price[i]=close[start+i]; vector<double> l1; l1.Resize(N); bool res=price.L1TrendFilter(CoefLambda,true,l1); if(res) { for(int i=0; i<N; i++) Vol[start+i]=MathAbs(close[start+i]-l1[i]); } //--- return(rates_total); } //+------------------------------------------------------------------+

Пример расчета индикатора привден на рис.13.

Рис.13. Индикатор L1VolatilityAbsolute.mq5

3.4.4.4. Индикатор нормализованной волатильности L1VolatilityNormalized.mq5

Индикатор нормализует волатильность с использованием ATR (Average True Range) и L1-тренда.

В индикаторе рассчитывается отношение абсолютного отклонения цены от тренда к среднему диапазону за период ATR. Нормализация устраняет влияние масштаба цены, позволяя сравнивать разные инструменты и таймфреймы.

Применение позволяет:

- Выявлять относительно сильные и слабые движения рынка;

- Сравнивать волатильность между разными активами;

- Оценивать рыночные условия вне зависимости от уровня цены.

Код индикатора L1VolatilityNormalized.mq5:

//+------------------------------------------------------------------+ //| L1VolatilityNormalized.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 #property indicator_label1 "L1VolatilityNormalized" #property indicator_type1 DRAW_LINE #property indicator_color1 clrDodgerBlue #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units //--- double VolNormalized[]; //--- //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- prepare SetIndexBuffer(0, VolNormalized,INDICATOR_DATA); ArrayInitialize(VolNormalized,EMPTY_VALUE); PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total<BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(VolNormalized,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc=(prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; int start=rates_total-BarsToShow; //--- for(int i=0; i<start; i++) VolNormalized[i]=EMPTY_VALUE; //--- copy close prices vector<double> price(BarsToShow); for(int i=0; i<BarsToShow; i++) price[i]=close[start+i]; //--- vector<double> l1(BarsToShow); bool res=price.L1TrendFilter(CoefLambda,true,l1); if(res) { //--- compute normalized volatility double mean=0.0; double stddev=0.0; for(int i=0; i<BarsToShow; i++) mean+=close[start+i]-l1[i]; mean/=BarsToShow; //--- for(int i=0; i<BarsToShow; i++) stddev+=MathPow(close[start+i]-l1[i]-mean,2); stddev=MathSqrt(stddev/BarsToShow); //--- for(int i=0; i<BarsToShow; i++) VolNormalized[start+i]=stddev>0?(close[start+i]-l1[i])/stddev:0; } //--- return(rates_total); } //+------------------------------------------------------------------+

Результат расчета индикатора приведен на рис.14.

Рис.14. Индикатор L1VolatilityNormalized.mq5

3.4.4.5. Индикатор сглаженной нормализованной волатильности L1VolatilityNormalizedSmoothed.mq5

Этот индикатор расширяет метод нормализации, добавляя скользящее сглаживание (EMA).

Преимущества:

- Снижает влияние краткосрочных шумов и резких выбросов;

- Делает график волатильности более наглядным и удобным для анализа;

- Помогает оценивать устойчивую волатильность и текущий рыночный режим.

Индикатор особенно полезен для адаптивных стратегий, где важна стабильная оценка волатильности, например, при автоматическом выборе режимов торговли.

Код индикатора L1VolatilityNormalizedSmoothed.mq5:

//+------------------------------------------------------------------+ //| L1VolatilityNormalizedSmoothed.mq5 | //| Copyright 2000-2026, MetaQuotes Ltd. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2000-2026, MetaQuotes Ltd." #property link "https://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 #property indicator_label1 "L1VolatilityNormalizedSmoothed" #property indicator_type1 DRAW_LINE #property indicator_color1 clrDeepSkyBlue #property indicator_width1 2 //--- input int BarsToShow = 1000; // Number of bars to calculate L1 input double CoefLambda = 0.015; // Lambda in lambda_max units input int SmoothPeriod = 10; // EMA smoothing period (1=no smoothing) //--- double NormVolSmooth[]; //+------------------------------------------------------------------+ //| Indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- prepare SetIndexBuffer(0,NormVolSmooth,INDICATOR_DATA); ArrayInitialize(NormVolSmooth,EMPTY_VALUE); PlotIndexSetDouble(0,PLOT_EMPTY_VALUE,EMPTY_VALUE); IndicatorSetInteger(INDICATOR_DIGITS,_Digits); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- check bars static bool warned=false; if(rates_total < BarsToShow) { if(!warned) { Print("Waiting for enough bars: ",BarsToShow); warned=true; } ArrayInitialize(NormVolSmooth,EMPTY_VALUE); return(0); } //--- check new bar static datetime last_bar_time=0; bool new_bar=(time[0]!=last_bar_time); bool need_recalc= (prev_calculated==0) || new_bar || (rates_total!=prev_calculated); if(!need_recalc) return(prev_calculated); last_bar_time=time[0]; int start=rates_total-BarsToShow; //--- for(int i=0; i<start; i++) NormVolSmooth[i]=EMPTY_VALUE; //--- copy close prices vector<double> price(BarsToShow); for(int i=0; i<BarsToShow; i++) price[i]=close[start+i]; //--- vector<double> l1(BarsToShow); bool res=price.L1TrendFilter(CoefLambda,true,l1); if(res) { //--- compute normalized volatility vector<double> VolNormalized(BarsToShow); double mean = 0, stddev = 0; for(int i=0; i<BarsToShow; i++) mean += close[start+i]-l1[i]; mean /= BarsToShow; //--- for(int i=0; i<BarsToShow; i++) stddev += MathPow(close[start+i]-l1[i]-mean,2); stddev = MathSqrt(stddev/BarsToShow); //--- for(int i=0; i<BarsToShow; i++) VolNormalized[i]=stddev>0 ? (close[start+i]-l1[i])/stddev: 0; //--- EMA smoothing vector<double> Smooth(BarsToShow); double alpha=(SmoothPeriod<=1) ? 1.0: 2.0/(SmoothPeriod+1.0); //--- Smooth[0] = VolNormalized[0]; for(int i=1; i<BarsToShow; i++) Smooth[i]=alpha*VolNormalized[i]+(1.0-alpha)*Smooth[i-1]; //--- copy to indicator buffer for(int i=0; i<BarsToShow; i++) NormVolSmooth[start+i]=Smooth[i]; } //--- return(rates_total); } //+------------------------------------------------------------------+

Результат расчета индикатора приведен на рис.15.

Рис.15. Индикаторы L1VolatilityNormalized.mq5 и L1VolatilityNormalizedSmoothed.mq5

3.4.4.6. Индикатор определения режима рынка L1VolatilityRegime.mq5

Индикатор классифицирует текущий рыночный режим на основе нормализованной и сглаженной волатильности, выделяя 4 состояния.

Особенности индикатора:

- Полностью автономен, не требует внешних данных;

- Позволяет наглядно оценивать динамику рынка для адаптивных стратегий;

- Пороговые значения LowVolThresh и HighVolThresh можно настраивать для разных инструментов и таймфреймов.

| Значение | Режим | Описание |

|---|---|---|

| 0 | Range | Низкая волатильность, флет |

| 1 | Trend | Средняя волатильность, наличие тренда |

| 2 | Expansion | Сильное движение, расширение рынка |

| 3 | Panic | Экстремальная волатильность, резкие движения |

Табл.3. Режимы индикатора L1VolatilityRegime.mq5

Использование индикатора L1VolatilityRegime.mq5 помогает трейдеру:

- Быстро определить текущий рыночный режим;

- Настроить торговую стратегию под актуальные условия;

- Снизить риски при экстремальных движениях и повысить эффективность торговли.

Код индикатора L1VolatilityRegime.mq5: