Обсуждение статьи "Применение L1-фильтрации тренда в MetaTrader 5"

The article " Using L1 Trend Filtering in MetaTrader 5" has been published:

Author: MetaQuotes

Это превосходно, отличная работа, MetaQuotes. Профессор Стивен Бойд из Стэнфордского университета и его легендарные исследования временных рядов теперь в MQL5.

Это превосходно, отличная работа, MetaQuotes. Профессор Стивен Бойд из Стэнфордского университета и его легендарные исследования временных рядов теперь в MQL5.

Спасибо. Метод не имеет граничных проблем, поэтому его применение может быть полезно в трейдинге.

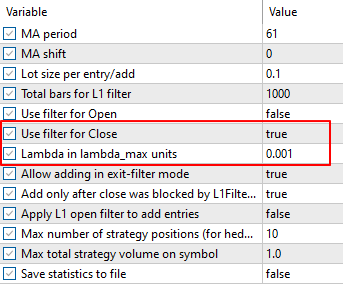

После того, как статья была готова, выяснилось, что лучше всего добавлять объем на коррекциях тренда, (этот момент в статье не рассматривается), смотрите советники здесь: MA, MACD, ADX, EMA.

Советники с добавлением на коррекциях тренда:

- 2026.04.10

- www.mql5.com

Скрипт показывает фильтрацию тренда L1 для различных значений параметра регуляризации λ (заданных в единицах λmax как lambda_factors = {1.0,0.8,0.5,0.2,0.1,0.01,0.001});

Другие примеры в https://forge.mql5.io/quantum/L1Trend

- quantum

- forge.mql5.io

Примерно так:

Разделение на тренды очень сильно зависит от параметра регуляризации lambda - чем меньше lambda, тем более короткие тренды он способен уловить.

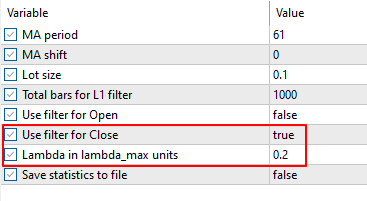

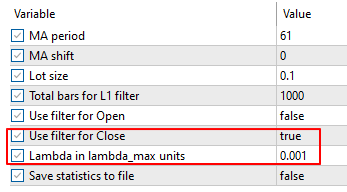

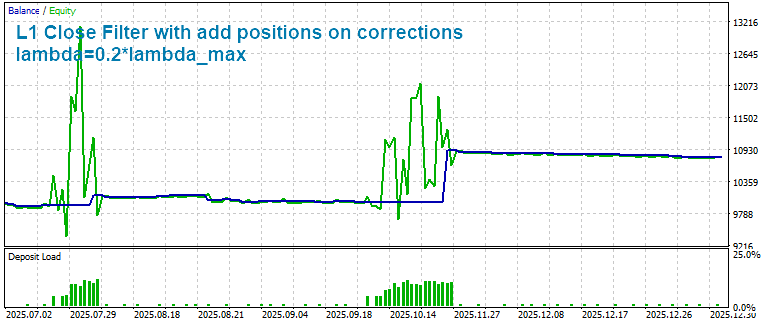

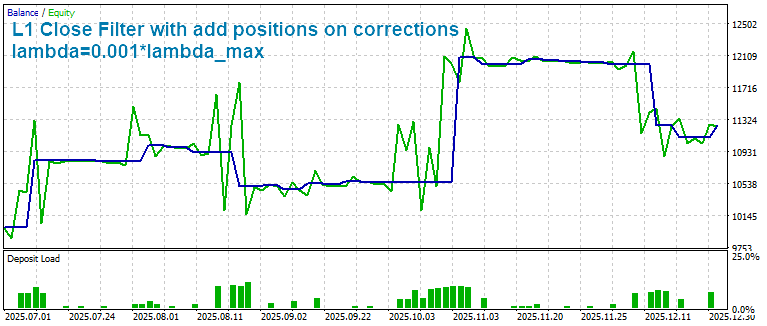

В рассматриваемых примерах использовались фиксированные значения lambda в единицах lambda=0.2*lambda_max. Расчет в единицах lambda_max частично позволяет адаптироваться к данным. Само значение lambda_max зависит от геометрии ряда (от относительных размахов), т.е. волатильности.

Нужно иметь ввиду, что у тренда есть различные фазы и свой жизненный цикл. Поэтому нужен какой-то механизм подстройки под текущий тренд, т.е. как-то управлять lambda и находить оптимальное трендовое разбиение - эта задача еще не решена.

Если сама стратегия на интервале не дает прибыль, то и фильтр не сможет помочь.

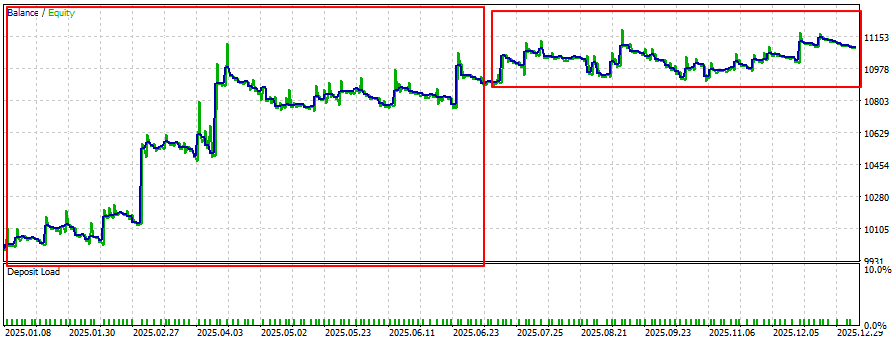

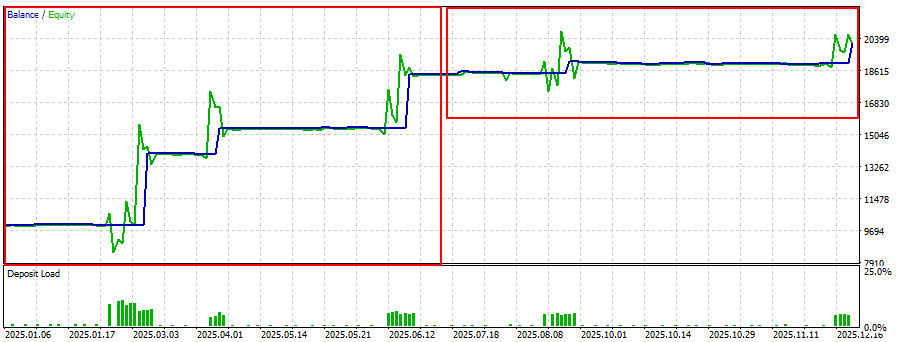

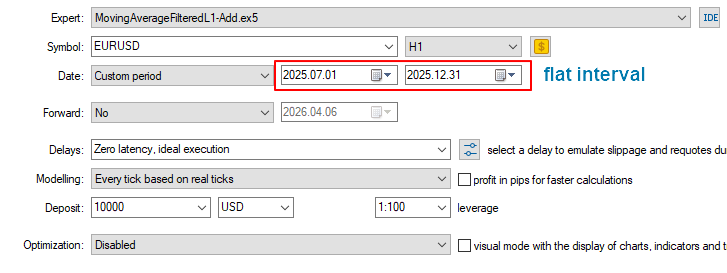

Наилучшие результаты должны быть на идеальном трендовом рынке, пример был такой: EURUSD, 2025, H1 (наилучшие параметры MovingAverage period=61).

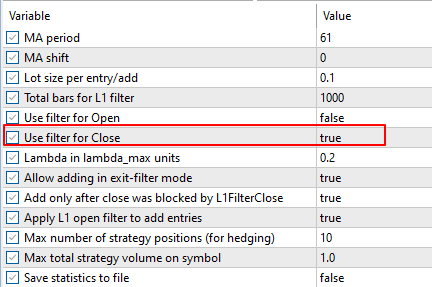

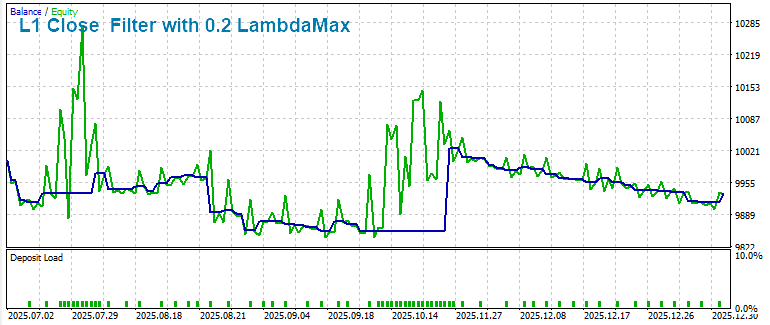

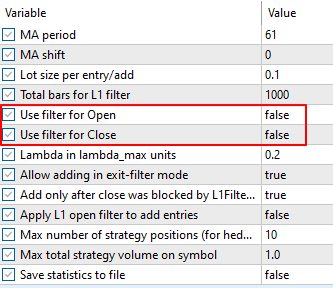

L1 Close filter

Здесь мы видим, что фильтр выходов помог увеличить прибыль на трендовом участке.

Вариант той же стратегии с добавлением позиций на коррекциях:

без добавлений:

С добавлением:

Интервалы с flat-рынком содержат локальные небольшие тренды и чтобы их правильно учитывать, нужно использовать меньшие значения параметра lambda (при использовании как фильтр выходов).

Кроме того, сами наилучшие значения параметров MovingAverage на интервале flat рынка должны быть другими. Т.е. оптимальные периоды средних на втором интервале изменились (но при оптимизации в тестере найденные параметры дают наибольшую прибыль среди всех других на всем интервале оптимизации).

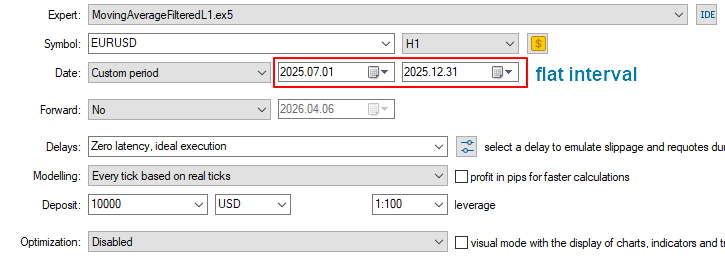

Проверим результаты на flat-интервале с различными lambda.

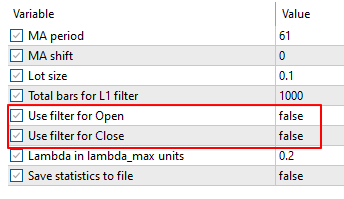

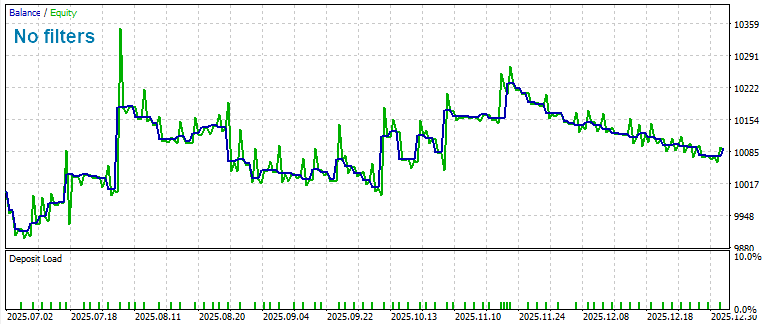

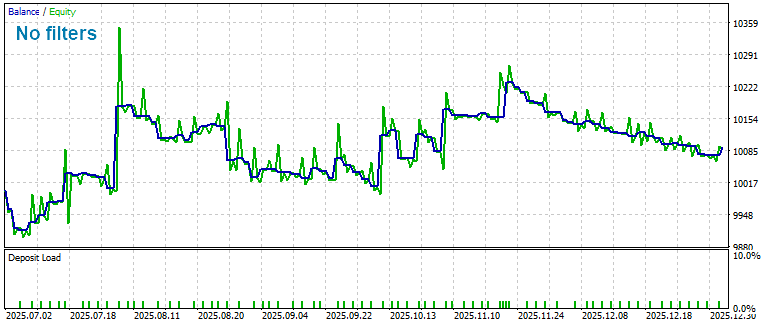

Без фильтров:

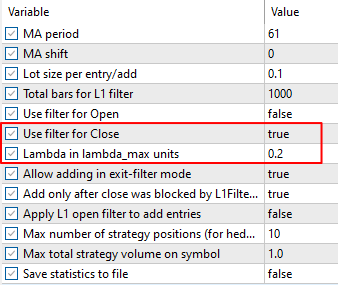

С фильтром выхода lambda=0.2*lambda_max

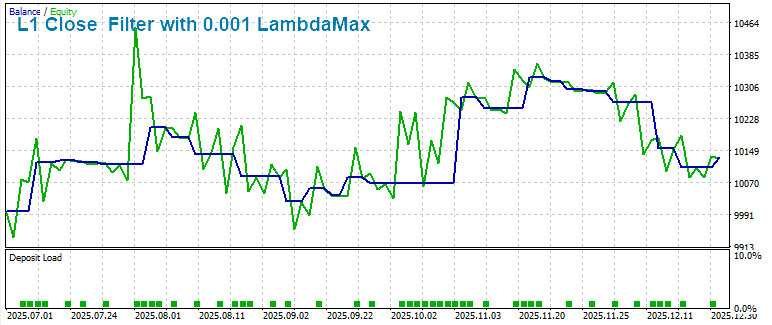

С фильтром lambda=0.001 lambda_max (более мелкие тренды)

Таким образом, на флетовом участке при lambda=0.001 lambda_max удается улучшить результат без фильтров и учесть локальные небольшие тренды.

Однако вариант с фильтром lambda=0.2*lambda_max здесь показал меньшую прибыльность, чем стратегия без фильтров.

Вариант с добавлением позиций (разные lambda) на локальных трендах внутри флета

Без фильтров:

C фильтром lambda=0.2*lambda_max и добавлением на коррекциях:

C фильтром lambda=0.001*lambda_max и добавлением на коррекциях:

Вариант фильтром с lambda=0.2*lambda_max и добавлением на коррекциях показал лучший результат, чем вариант без фильтров.

Добавление на коррекциях локальных небольших трендов (lambda=0.001*lambda_max) внутри флетового интервала позволило увеличить прибыль оригинальной стратегии без фильтров (и улучшить вариант с lambda=0.2*lambda_max по прибыли).

Вариант с добавлением позиций (разные lambda) на локальных трендах внутри флета

Без фильтров:

C фильтром lambda=0.2*lambda_max и добавлением на коррекциях:

C фильтром lambda=0.001*lambda_max и добавлением на коррекциях:

Вариант фильтром с lambda=0.2*lambda_max и добавлением на коррекциях показал лучший результат, чем вариант без фильтров.

Добавление на коррекциях локальных небольших трендов (lambda=0.001*lambda_max) внутри флетового интервала позволило увеличить прибыль оригинальной стратегии без фильтров (и улучшить вариант с lambda=0.2*lambda_max по прибыли).

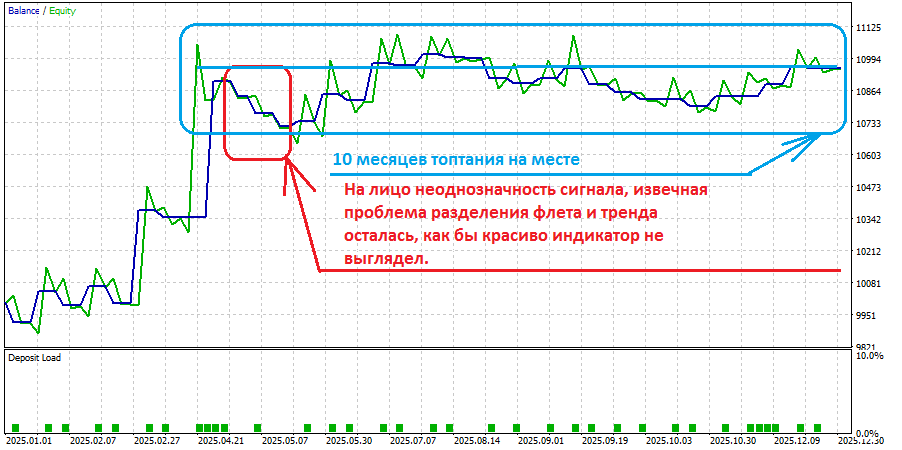

торгуйте, хотя бы на демо

придет понимание, с опытом, и выждав 10 месяцев бесполезной работы

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Применение L1-фильтрации тренда в MetaTrader 5:

В статье рассматривается практическое применение L1-фильтрации тренда в MetaTrader 5, включая математические основы метода и его использование в языке MQL5. L1-фильтр позволяет выделять кусочно-линейные тренды, сохраняя ключевую структуру рынка и эффективно подавляя ценовой шум. Исследуются свойства масштабирования параметров, особенности оценки тренда и способы интеграции метода в алгоритмические торговые стратегии. Экспериментальные результаты показывают, как L1-фильтрация тренда улучшает стабильность сигналов, тайминг сделок и общую устойчивость торговых систем.

Финансовые временные ряды характеризуются высокой зашумлённостью, частыми выбросами и сменой рыночных режимов. В практических торговых системах это проявляется просто и измеримо: классические «гладкие» фильтры (скользящие средние, HP) запаздывают, размывают моменты смены наклона и часто принимают локальные коррекции за развороты — в результате увеличивается число ложных входов/выходов, снижается Profit Factor и растёт просадка. Кроме того, подбор параметра регуляризации λ обычно сводится к ручной подгонке и плохо переносится между инструментами, таймфреймами и длинами истории.

В статье предлагается практическое решение этих проблем на основе L1‑фильтрации тренда: оптимизация с L1‑регуляризацией вторых разностей автоматически даёт кусочно‑линейную аппроксимацию с явными точками излома. Ключевые преимущества — явная интерпретация изломов как смен режимов, возможность задать масштаб регуляризации через вычисление λmax и перейти к относительному параметру λ = coef⋅λmax, а также линейная вычислительная сложность, пригодная для реализации в MQL5.

Мы показываем не только теорию, но и готовую прикладную дорожную карту: представляем методы расчёта λmax и L1‑тренда, которые есть в языке MQL5, 3 индикатора L1-тренда (тренд, наклон, знак наклона), 7 индикаторов волатильности а также интеграцию в советники и воспроизводимый протокол тестирования (четыре режима фильтрации, выгрузка balance/equity и визуализация).

Автор: MetaQuotes