Yevgeniy Koshtenko

|

2 Jahre

Erfahrung

|

13

Produkte

|

37

Demoversionen

|

|

1

Jobs

|

0

Signale

|

0

Abonnenten

|

Qualified Investor of Kazakhstan and the Russian Federation.

Trading since 2016, algorithmic trading since 2019, machine learning and programming since 2021.

I develop expert advisors, trading robots, indicators, smart contracts, cryptocurrency token and coin codebases, business automation software, and turnkey AI models.

Currently working on an institutional-grade trading system for my own hedge fund and on my own AI blockchain.

Author of 100+ international articles published in different languages worldwide.

Trading since 2016, algorithmic trading since 2019, machine learning and programming since 2021.

I develop expert advisors, trading robots, indicators, smart contracts, cryptocurrency token and coin codebases, business automation software, and turnkey AI models.

Currently working on an institutional-grade trading system for my own hedge fund and on my own AI blockchain.

Author of 100+ international articles published in different languages worldwide.

Yevgeniy Koshtenko

· 2

Anatoliy Migachyov

Montag

Интересно

Antonio Jesus Munoz Duran

Gestern

Te sigo desde hace mucho tiempo y me has ayudado mucho a mejorar mi trading algorítmico. Estaría enormemente agradecido de poder participar en tus pruebas.

Yevgeniy Koshtenko

2

Aleksandr Sosnovskiy

2026.06.29

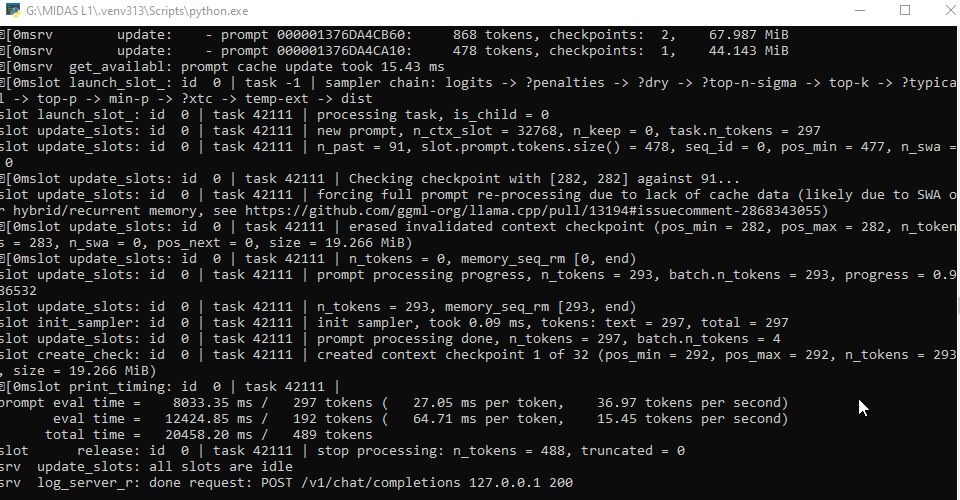

Спасибо за идею!!! Мы взяли твою концептуальную идею адаптивного клеточного автомата и превратили её в промышленный HFT-движок **GraphNetEngine** институционального уровня, заточенный под жесткий Netting-счет MT5. Вот что мы радикально изменили на архитектурном уровне: 1. **Переход на Data-Oriented Design (DOD):** Мы полностью вырезали классическое ООП (`CObject`, операторы `new`, динамические реаллокации) из горячих циклов. Вся память для 10 000 клеток теперь выделяется на старте в виде плоских одномерных массивов по паттерну SoA (Structure of Arrays). Доступ к котировкам и истории 50 признаков осуществляется за O(1) через кольцевые буферы. Весь «мозг» советника теперь весит около 1.6 МБ и идеально ложится в L2-кэш процессора.

2. **Граф Ватца-Строгаца вместо плоской решетки:** Мы отказались от примитивной геометрической решетки соседей. Теперь клетки образуют топологию «мир тесен» (Small-World). Агенты обмениваются информацией не только с теми, кто «рядом», но и со смысловыми соседями на основе матрицы ранговой корреляции Спирмена, а также через дальние хорды. Это позволяет сети мгновенно реагировать на смену рыночного режима.

3. **Асинхронный Netting FSM (Safe Flip):** Так как система работает на Netting-счете (только одна позиция) с сетевым пингом до 150 мс, мы полностью отказались от блокирующих вызовов. Используется только `OrderSendAsync`, а все результаты перехватываются событийной моделью в `OnTradeTransaction`. Мгновенные перевороты LONG↔SHORT строго запрещены: внедрен механизм **Safe Flip** с переходом во FLAT и ожиданием подтверждающего импульса в 0.5 ATR.

4. **Встроенный SGD-предиктор:** Для верификации клеточного консенсуса добавлен независимый Бинарный Предиктор (BPC). Это логистическая регрессия, которая инкрементально обучается на каждом баре методом стохастического градиентного спуска (SGD). Вход в сделку разрешен только при совпадении сигналов автомата и предиктора.

5. **Промышленный WFA-конвейер без Data Leakage:** Мы вынесли тестирование в автоматизированный Python-конвейер. Внедрено жесткое правило **Purge Gap** — искусственный разрыв в 100 баров между In-Sample и Out-Of-Sample периодами при Walk-Forward оптимизации, чтобы исключить «заглядывание в будущее» из-за памяти индикаторов. Телеметрия теперь пишет данные строго в момент входа (Entry Snapshot). Итог: твоя модель теперь не просто подстраивается под историю, она аппаратно-оптимизирована, асинхронна и математически защищена от переобучения и микроструктурного шума.

2. **Граф Ватца-Строгаца вместо плоской решетки:** Мы отказались от примитивной геометрической решетки соседей. Теперь клетки образуют топологию «мир тесен» (Small-World). Агенты обмениваются информацией не только с теми, кто «рядом», но и со смысловыми соседями на основе матрицы ранговой корреляции Спирмена, а также через дальние хорды. Это позволяет сети мгновенно реагировать на смену рыночного режима.

3. **Асинхронный Netting FSM (Safe Flip):** Так как система работает на Netting-счете (только одна позиция) с сетевым пингом до 150 мс, мы полностью отказались от блокирующих вызовов. Используется только `OrderSendAsync`, а все результаты перехватываются событийной моделью в `OnTradeTransaction`. Мгновенные перевороты LONG↔SHORT строго запрещены: внедрен механизм **Safe Flip** с переходом во FLAT и ожиданием подтверждающего импульса в 0.5 ATR.

4. **Встроенный SGD-предиктор:** Для верификации клеточного консенсуса добавлен независимый Бинарный Предиктор (BPC). Это логистическая регрессия, которая инкрементально обучается на каждом баре методом стохастического градиентного спуска (SGD). Вход в сделку разрешен только при совпадении сигналов автомата и предиктора.

5. **Промышленный WFA-конвейер без Data Leakage:** Мы вынесли тестирование в автоматизированный Python-конвейер. Внедрено жесткое правило **Purge Gap** — искусственный разрыв в 100 баров между In-Sample и Out-Of-Sample периодами при Walk-Forward оптимизации, чтобы исключить «заглядывание в будущее» из-за памяти индикаторов. Телеметрия теперь пишет данные строго в момент входа (Entry Snapshot). Итог: твоя модель теперь не просто подстраивается под историю, она аппаратно-оптимизирована, асинхронна и математически защищена от переобучения и микроструктурного шума.