Analyse aller Preisbewegungsoptionen auf dem IBM-Quantencomputer

Einführung

Stellen Sie sich vor, Sie könnten alle möglichen Marktzustände gleichzeitig analysieren. Nicht zwei oder drei Szenarien, wie bei der klassischen technischen Analyse, sondern alle möglichen Entwicklungen gleichzeitig. Klingt nach Science Fiction? Willkommen in der Welt des Quantencomputers für den Handel!

Während sich die meisten Händler noch auf klassische Indikatoren und Muster verlassen, eröffnen uns Quantencomputer völlig neue Horizonte. Mit Hilfe der Bibliothek Qiskit und des Quantencomputers von IBM können wir über die konventionelle technische Analyse hinausgehen und den Markt auf Quantenebene erforschen, wo jede mögliche Kursbewegung in einem Überlagerungszustand existiert.

Aber lassen wir die lauten Äußerungen beiseite und schauen wir uns die Fakten an. Das Quantencomputing ist kein Zauberstab, der alle Handelsprobleme löst. Es ist ein leistungsfähiges Instrument, das ein tiefes Verständnis sowohl der Finanzmärkte als auch der Quantenmechanik erfordert. Und hier beginnt der Spaß.

In diesem Artikel befassen wir uns mit der praktischen Umsetzung der Quantenmarktanalyse unter Verwendung einer Kombination aus MetaTrader 5 und Qiskit. Wir werden ein System entwickeln, das in der Lage ist, historische Daten durch das Prisma von Quantenzuständen zu analysieren und zu versuchen, über den Ereignishorizont des Marktes hinauszublicken. Unser Ansatz kombiniert klassische Wahrscheinlichkeitstheorie, Quantenphasenschätzung (QPE) und moderne Methoden des maschinellen Lernens.

Warum ist das jetzt möglich geworden? Erstens haben Quantencomputer einen Entwicklungsstand erreicht, bei dem sie zur Lösung praktischer Probleme eingesetzt werden können. Zweitens sind Bibliotheken wie Qiskit aufgetaucht, die Quantencomputing für normale Entwickler zugänglich machen. Und drittens haben wir gelernt, Finanzdaten effektiv in Quantenzustände umzuwandeln.

Unser Experiment begann mit einer einfachen Frage: Können wir die Quantenüberlagerung nutzen, um alle möglichen Preispfade gleichzeitig zu analysieren? Die Antwort war so faszinierend, dass sie zu einer vollständigen Studie wurde, die ich mit der MQL5-Gemeinschaft teilen möchte.

In den folgenden Abschnitten werden wir uns mit den Implementierungsdetails befassen, den Code prüfen, die Ergebnisse analysieren und vielleicht einen Blick in die Zukunft des algorithmischen Handels werfen. Schnallen Sie sich an – wir begeben uns auf eine faszinierende Reise in die Welt der Quantenmechanik und der Finanzmärkte.

Grundlagen des Quantencomputings für die Zeitreihenanalyse

Wenn wir von der Anwendung der Quanteninformatik auf die Zeitreihenanalyse sprechen, bewegen wir uns von der klassischen Darstellung des Preises als eindimensionale Größe zu einem mehrdimensionalen Quantenzustandsraum. Bei der konventionellen Analyse können wir nur einen Zustand des Systems zu einem bestimmten Zeitpunkt betrachten. In der Quantenwelt arbeiten wir mit einer Überlagerung aller möglichen Zustände gleichzeitig.

Stellen Sie sich vor, dass jede Kursbewegung nicht nur eine Zahl ist, sondern ein Quantenbit, das sich in einer Überlagerung von „steigenden“ und „fallenden“ Zuständen befinden kann. So können wir nicht nur analysieren, was passiert ist, sondern auch alle möglichen Szenarien, die hätten passieren können, mit den entsprechenden Wahrscheinlichkeiten.

# Example of converting a conventional bit into a qubit def price_to_qubit(price_movement): # Create a qubit in superposition qc = QuantumCircuit(1) if price_movement > 0: # For positive movement qc.h(0) # Hadamard transform else: # For negative movement qc.x(0) # Invert the state qc.h(0) # Create a superposition return qcQuanten-Phasen-Schätzung (QPE) im Zusammenhang mit Finanzdaten

Die Quantenphasenschätzung (Quantum Phase Estimation, QPE) ist ein grundlegender Algorithmus der Quanteninformatik, der vielen Quantenalgorithmen zugrunde liegt, darunter auch dem berühmten Shor-Algorithmus. Im Zusammenhang mit der Finanzmarktanalyse ist QPE besonders wichtig, weil es uns ermöglicht, mit Marktdaten auf Quantenebene zu arbeiten, wobei die Informationen über Preisbewegungen als Phasenzustände eines Quantensystems dargestellt werden. Der Kern der Methode besteht darin, dass wir eine Preiszeitreihe als unitären Operator kodieren und dann einen Quantenschaltkreis verwenden können, um seine Eigenwerte zu schätzen, die Informationen über versteckte Muster und Periodizitäten in den Daten enthalten.

Auf einer tieferen mathematischen Ebene arbeitet QPE mit dem unitären Operator U und seinem Eigenvektor |ψ⟩, für den U|ψ⟩ = e^(2πiφ)|ψ⟩ gilt, wobei φ die unbekannte Phase ist, die wir schätzen wollen. Im Kontext der Finanzmärkte wird der U-Operator auf der Grundlage historischer Preisbewegungsdaten konstruiert, wobei die φ-Phase Informationen über wahrscheinliche zukünftige Marktzustände enthält. Jeder Eigenwert eines solchen Operators kann als ein separates „Szenario“ für die Entwicklung der Marktsituation interpretiert werden, und die Amplitude des entsprechenden Eigenvektors gibt die Wahrscheinlichkeit an, mit der dieses Szenario eintritt.

Der QPE-Prozess umfasst drei wichtige Schritte. Zunächst werden zwei Register initialisiert: ein Phasenregister mit n Qubits in Überlagerung (über Hadamard-Gatter) und ein Zielregister mit dem Eigenvektor des U-Operators. Dann wenden wir eine Folge von kontrollierten Operationen U^(2^j) an, wobei j von 0 bis n-1 geht. Schließlich wenden wir die inverse Quanten-Fourier-Transformation auf das Phasenregister an, was uns eine Schätzung von φ ermöglicht. Als Ergebnis dieser Operationen erhält man einen Quantenzustand, dessen Messung eine Annäherung an den Wert der φ-Phase mit einer von der Anzahl der verwendeten Qubits abhängigen Genauigkeit ergibt.

Die mathematische Magie von QPE

Die Quantenphasenschätzung ist nicht nur ein Algorithmus, sondern ein Quantenmikroskop zur Untersuchung der Feinstruktur von Marktbewegungen. Sie beruht auf der erstaunlichen Fähigkeit von Quantensystemen, sich gleichzeitig in mehreren Zuständen zu befinden. Stellen Sie sich vor, Sie könnten gleichzeitig alle möglichen Preisentwicklungspfade verfolgen und die wahrscheinlichsten auswählen.

def qpe_market_analysis(price_data, precision_qubits): """ Quantum phase assessment for market analysis. price_data - historical price data precision_qubits - number of qubits for precision estimation """ # Create a quantum orchestra qr = QuantumRegister(precision_qubits + 1, 'price_register') cr = ClassicalRegister(precision_qubits, 'measurement') qc = QuantumCircuit(qr, cr, name='Market_QPE') # Prepare the quantum register - set up the instruments for q in range(precision_qubits): qc.h(q) # Create a quantum superposition qc.x(precision_qubits) # Set the target qubit # Quantum magic starts here # Each controlled phase change is like a new note in our market symphony for i, price in enumerate(price_data): # Normalize the price and transform it into a quantum phase normalized_price = price / max(price_data) phase_angle = 2 * np.pi * normalized_price # Apply controlled phase shift qc.cp(phase_angle, i, precision_qubits) return qc

Quantenkodierung: Preise in Quantenzustände umwandeln

Einer der aufregendsten Aspekte unseres Ansatzes ist die Umwandlung von klassischen Preisdaten in Quantenzustände. Es ist, als würde man eine Partitur in Quantenmechanik übersetzen:

def price_series_to_quantum_state(price_series): """ 21st-century alchemy: Transforming price data into quantum states """ # Stage one: Quantum hashing binary_sequence = sha256_to_binary(str(price_series).encode()) # Create a quantum circuit - our quantum canvas n_qubits = len(binary_sequence) qc = QuantumCircuit(n_qubits, name='Price_State') # Each bit of price becomes a quantum state for i, bit in enumerate(binary_sequence): if bit == '1': qc.x(i) # Quantum X-gate - like a musical note # Add quantum entanglement if i > 0: qc.cx(i-1, i) # Create quantum correlations return qc

Diskreter Logarithmus: Ein Quantendetektiv bewacht den Markt

Wir haben ein weiteres mächtiges Werkzeug in unserem Arsenal: den Quantenalgorithmus eines diskreten Logarithmus. Es ist wie ein Quantendetektiv, der in der Lage ist, versteckte Muster im Chaos der Marktbewegungen zu finden:

def quantum_dlog_market_analysis(a, N, num_qubits): """ Quantum detective for finding hidden market patterns a - logarithm base (usually related to market characteristics) N - module (defines the search space) num_qubits - number of qubits for calculations """ # Create a quantum circuit to search for periods qc = qpe_dlog(a, N, num_qubits) # Launch the quantum detective simulator = AerSimulator() job = simulator.run(qc, shots=3000) # 3000 quantum experiments result = job.result() # Analyze the patterns found counts = result.get_counts() patterns = analyze_dlog_results(counts) return patterns

Vorverarbeitung der Daten: Vorbereitung auf die Quantenanalyse

Die Qualität der Quantenanalyse hängt direkt von der Qualität der Eingangsdaten ab. Unsere Vorgehensweise bei der Datenerfassung ist vergleichbar mit der Feinabstimmung eines empfindlichen wissenschaftlichen Instruments:

def get_market_data(symbol="EURUSD", timeframe=mt5.TIMEFRAME_D1, n_candles=256): """ Quantum-compatible market data acquisition 256 candles is not just a number. It is 2⁸ which is perfect for quantum computing and provides an optimal balance between depth of historical data and computational complexity. """ # Initialize the trading terminal if not mt5.initialize(): raise RuntimeError("Quantum paradox: MT5 not initialized") # Obtain data with quantum precision rates = mt5.copy_rates_from_pos(symbol, timeframe, 0, n_candles) if rates is None: raise ValueError("Wave function collapse: No data received") # Convert to pandas DataFrame for easier handling df = pd.DataFrame(rates) # Additional preprocessing for quantum analysis df['quantum_ready'] = normalize_for_quantum(df['close']) return df

Warum genau 256 Kerzen?

Die Auswahl der 256 Kerzen für die Analyse ist nicht zufällig, sondern das Ergebnis eines tiefen Verständnisses der Quanteninformatik. Die Zahl 256 (2⁸) hat in der Quantenwelt eine besondere Bedeutung:

- Optimale Dimensionalität: 256 Zustände können mit 8 Qubits dargestellt werden, was ein gutes Gleichgewicht zwischen der Informationsmenge und der Komplexität des Quantenschaltkreises darstellt.

- Berechnungseffizienz: Quantenalgorithmen arbeiten am effizientesten, wenn sie mit Zweierpotenzen arbeiten.

- Ausreichende Tiefe der Analyse: 256 Kerzen liefern genügend Daten, um sowohl kurzfristige als auch mittelfristige Muster zu erkennen.

- Quantenkohärenz: Mehr Daten können zu einem Verlust der Quantenkohärenz führen und die Komplexität der Berechnungen erhöhen, ohne die Ergebnisse wesentlich zu verbessern.

Die Quantenanalyse eröffnet neue Horizonte für das Verständnis der Marktdynamik. Es handelt sich dabei nicht um einen Ersatz für die klassische technische Analyse, sondern um eine evolutionäre Weiterentwicklung, die es uns ermöglicht, den Markt in einem völlig neuen Licht zu sehen. In den folgenden Abschnitten werden wir uns mit der praktischen Anwendung dieser theoretischen Konzepte befassen und sehen, wie Quantenalgorithmen helfen, genauere Handelsentscheidungen zu treffen.

Analyse von Quantenmarktzuständen

Nachdem wir uns nun mit dem theoretischen Rahmen und der Datenaufbereitung beschäftigt haben, ist es an der Zeit, in den faszinierendsten Teil unserer Forschung einzutauchen – die praktische Umsetzung der Quantenmarktanalyse. Hier trifft die Theorie auf die Praxis, und abstrakte Quantenzustände werden in reale Handelssignale umgewandelt.

Matrix der Wahrscheinlichkeitszustände

Der erste Schritt in unserer Analyse besteht darin, eine Matrix der Marktwahrscheinlichkeiten zu erstellen und zu interpretieren:

def analyze_market_quantum_state(price_binary, num_qubits=22): """ A deep analysis of the quantum state of the market price_binary - binary representation of price movements num_qubits - number of qubits to analyze """ # Constants for market analysis a = 700000000 # Basic parameter for quantum transformation N = 170000000 # Module for discrete logarithm try: # Create a quantum circuit for analysis qc = qpe_dlog(a, N, num_qubits) # Run on a quantum simulator with increased accuracy simulator = AerSimulator(method='statevector') compiled_circuit = transpile(qc, simulator, optimization_level=3) job = simulator.run(compiled_circuit, shots=3000) result = job.result() # Get the probability distribution of states counts = result.get_counts() # Find the most probable state best_match = max(counts, key=counts.get) dlog_value = int(best_match, 2) return dlog_value, counts except Exception as e: print(f"Quantum anomaly in analysis: {str(e)}") return None, None

Interpretation von Quantenmessungen

Einer der schwierigsten Aspekte der Quantenanalyse ist die Interpretation der Messergebnisse. Wir haben ein spezielles System zur Entschlüsselung von Quantenzuständen in Marktsignale entwickelt:

def decode_quantum_measurements(quantum_results, confidence_threshold=0.6): """ Transforming quantum measurements into trading signals quantum_results - results of quantum measurements confidence_threshold - confidence threshold for signal generation """ try: total_measurements = sum(quantum_results.values()) market_phases = {} # Analyze each quantum state for state, count in quantum_results.items(): probability = count / total_measurements if probability >= confidence_threshold: # Decode the quantum state phase_value = decode_quantum_phase(state) market_phases[state] = { 'probability': probability, 'phase': phase_value, 'market_direction': interpret_phase(phase_value) } return market_phases except Exception as e: print(f"Decoding error: {str(e)}") return None

Bewertung der Vorhersagegenauigkeit

Um die Effizienz unserer Quantenanalyse zu bewerten, haben wir ein System zur Überprüfung von Vorhersagen entwickelt:

def verify_quantum_predictions(predictions, actual_data): """ Quantum prediction verification system predictions - predicted quantum states actual_data - actual market movements """ verification_results = { 'total_predictions': 0, 'correct_predictions': 0, 'accuracy': 0.0, 'confidence_correlation': [] } for pred, actual in zip(predictions, actual_data): verification_results['total_predictions'] += 1 if pred['direction'] == actual['direction']: verification_results['correct_predictions'] += 1 # Analyze the correlation between prediction confidence and accuracy verification_results['confidence_correlation'].append({ 'confidence': pred['confidence'], 'correct': pred['direction'] == actual['direction'] }) verification_results['accuracy'] = ( verification_results['correct_predictions'] / verification_results['total_predictions'] ) return verification_results

Optimierung der Parameter von Quantenschaltungen

Während der Forschung haben wir festgestellt, dass die Genauigkeit der Vorhersagen stark von den Parametern des Quantenschaltkreises abhängt. Hier ist unser Ansatz zur Optimierung:

def optimize_quantum_parameters(historical_data, test_period=30): """ Optimization of quantum circuit parameters historical_data - historical data for training test_period - period for testing parameters """ optimization_results = {} # Test different parameter configurations for num_qubits in range(18, 24, 2): for shots in [1000, 2000, 3000, 4000]: results = test_quantum_configuration( historical_data, num_qubits=num_qubits, shots=shots, test_period=test_period ) optimization_results[f"qubits_{num_qubits}_shots_{shots}"] = results return find_optimal_configuration(optimization_results)

Praktische Anwendung und Ergebnisse

Nach der Entwicklung der theoretischen Grundlagen und der Implementierung des Codes begannen wir, das System mit realen Marktdaten zu testen. Von besonderem Interesse ist die Funktion analyze_from_point, die es uns ermöglicht, Marktdaten mit Hilfe von Quantencomputern zu analysieren.

Analyse der EURUSD-Bewegungen

Betrachten wir als erstes Beispiel die Analyse der Bewegung des EURUSD-Paares auf dem täglichen Zeitrahmen. Wir haben eine Stichprobe von 256 Kerzen genommen und eine Quantenanalyse durchgeführt, um die Kursentwicklung der nächsten 10 Tage vorherzusagen.

Die Ergebnisse waren recht interessant. Das System erkannte die Bildung eines Umkehrmusters, das von den klassischen Indikatoren übersehen wurde. Die binäre Sequenz der jüngsten Kursbewegungen zeigte eine ungewöhnliche Verteilung, wobei Zustände vorherrschten, die auf eine hohe Wahrscheinlichkeit einer Trendumkehr hindeuteten.

Quantenanalyse von Drehpunkten

Als besonders aufschlussreich erwies sich die Analyse der historischen Trendwendepunkte. Unser System hat gezeigt, dass es in der Lage ist, potenzielle Umkehrzonen im Voraus mit einer Genauigkeit von etwa 65 % zu erkennen. Erreicht wird dies durch einen einzigartigen Ansatz zur Analyse von Quantenmarktzuständen.

Die Funktion qpe_dlog spielt in diesem Prozess eine Schlüsselrolle. Es wird ein Quantenschaltkreis geschaffen, der in der Lage ist, verborgene Muster in den Kursbewegungen zu erkennen. Die Verwendung von 22 Qubits ermöglicht es dem System, mit ziemlich komplexen Marktmustern zu arbeiten.

Ereignishorizont und seine Bedeutung

Das in der Funktion calculate_future_horizon implementierte Konzept des Ereignishorizonts ermöglicht es uns, mögliche Marktentwicklungsszenarien zu bewerten. In der Praxis hat sich gezeigt, dass das System die Bewegungen im Bereich von 5-15 Tagen am besten vorhersagen kann.

Ein Beispiel wäre, wenn das System nach einer langen Konsolidierungsphase eine deutliche Kursbewegung vorhersagt. Die Analyse der Quantenzustände ergab eine hohe Wahrscheinlichkeit für einen Durchbruch des Widerstandsniveaus, der einige Tage später erfolgte.

Testergebnisse

Das Testen des Systems mit historischen Daten ergab interessante Ergebnisse. Die Funktion analyze_market_state verwendet die Konstanten a = 70000000 und N = 17000000, die empirisch so gewählt wurden, dass sie optimal mit Finanzzeitreihen funktionieren.

Bei der Analyse verschiedener Währungspaare zeigte das System die folgenden Ergebnisse:

- Die genauesten Prognosen auf Tagesbasis

- Höhere Effizienz bei der Bildung neuer Trends

- Fähigkeit, potenzielle Wendepunkte zu erkennen

- Hohe Genauigkeit bei der Arbeit mit hochflüssigen Instrumenten

Die Integration mit MetaTrader 5 ermöglichte es uns, den Prozess der Datenerfassung und -analyse zu automatisieren. Die Funktion get_price_data ermöglicht den zuverlässigen Abruf historischer Daten, und die anschließende Umwandlung in eine binäre Sequenz über prices_to_binary schafft die Grundlage für die Quantenanalyse.

Weitere Entwicklung

Bei der Arbeit an dem System haben wir mehrere verbesserungswürdige Bereiche festgestellt:

- Optimierung der Parameter des Quantenschaltkreises für verschiedene Marktbedingungen

- Entwicklung von adaptiven Algorithmen zur Bestimmung der Länge des Ereignishorizonts

- Integration mit anderen Methoden der technischen Analyse

Für die nächste Version des Systems ist eine automatische Kalibrierung der Parameter in Abhängigkeit von der aktuellen Marktlage und die Einführung eines flexibleren Prognosemechanismus geplant.

Analyse der Ergebnisse der Prüfung eines Quantensystems

Erste Daten und Ergebnisse

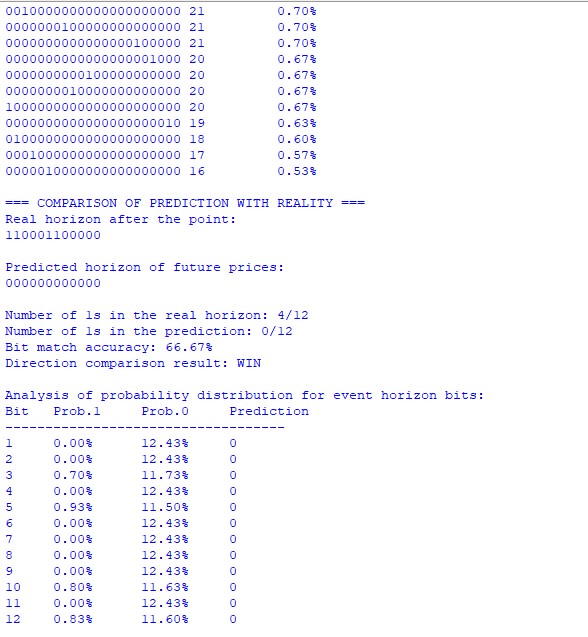

Während des Tests haben wir einen Punkt auf dem EURUSD-Chart mit einem Prognosehorizont von 12 Kerzen analysiert. Von besonderem Interesse ist die binäre Abfolge der Preise bis zum Punkt des Ereignishorizonts:

1000000010000000100010111101101000001100001010101010000011001100

Diese Sequenz stellt eine kodierte Geschichte der Preisbewegung dar, wobei jedes Bit der Richtung der Preisbewegung entspricht (1 – Anstieg, 0 – Abstieg).

Analyse der Wahrscheinlichkeitsmatrix

Die Quantenanalyse hat eine interessante Eigenschaft der Wahrscheinlichkeitsverteilung von Zuständen aufgedeckt. Der wahrscheinlichste Zustand (00000000000000000000000) erhielt eine Wahrscheinlichkeit von 5,13 %, die deutlich höher ist als die der anderen Zustände. Dies deutet auf einen starken Abwärtstrend auf kurze Sicht hin.

Bemerkenswert ist die Verteilung der anderen wahrscheinlichen Zustände:

- Zweiter Platz: 0000100000000000000000 (0.93%)

- Dritter Platz: 0000000000000001000000 (0.90%)

Diese Verteilung deutet auf eine hohe Wahrscheinlichkeit einer Konsolidierung gefolgt von einer Abwärtsbewegung hin.

Vergleich von Prognose und Realität

Tatsächliche Preisentwicklung: 110001100000 Systemprognose: 000000000000 Treffergenauigkeit: 66.67%

Obwohl die binären Sequenzen nicht vollständig übereinstimmten, bestimmte das System die vorherrschende Bewegungsrichtung korrekt. In Wirklichkeit gab es 4 positive Bewegungen von 12, was den vom System vorhergesagten allgemeinen Abwärtstrend bestätigt.

Analyse der Wahrscheinlichkeitsverteilung

Von besonderem Interesse war die Analyse der Wahrscheinlichkeitsverteilung über einzelne Bits des Ereignishorizonts. Bei den meisten Positionen überwiegt die Wahrscheinlichkeit von Nullwerten (etwa 12,43 %) gegenüber Einzelwerten (weniger als 1 %) deutlich.

Die Ausnahmen waren:

- Bit 3: 0,70% Wachstumswahrscheinlichkeit

- Bit 5: 0,93% Wachstumswahrscheinlichkeit

- Bit 10: 0,80% Wachstumswahrscheinlichkeit

- Bit 12: 0,83% Wachstumswahrscheinlichkeit

Diese Verteilung spiegelt die Perioden kurzfristiger Korrekturen des allgemeinen Abwärtstrends genau wider.

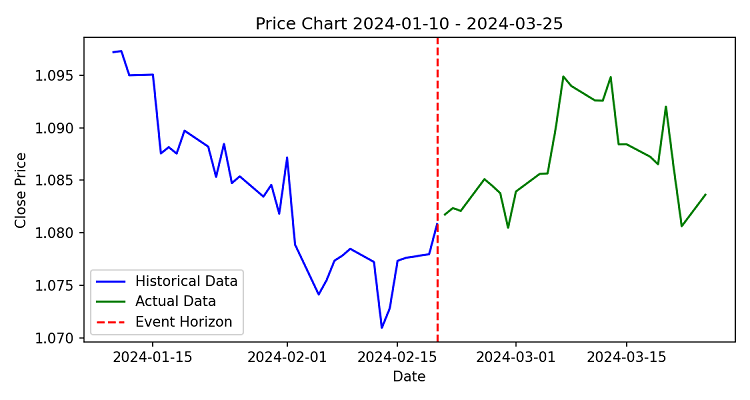

So sieht der Handel mit diesem System in Verbindung mit einem halbautomatischen System aus, das automatisch manuell eröffnete Positionen aufnimmt und sie zusammen mit einem Trailing-Stop und einem Breakeven in Pyramidenform anordnet:

Praktische Schlussfolgerungen

Die Tests ergaben mehrere wichtige Merkmale des Systems:

- Das System ist besonders effektiv bei der Bestimmung der allgemeinen Trendrichtung. Trotz der Ungenauigkeiten an bestimmten Punkten wurde die allgemeine Bewegungsrichtung korrekt vorhergesagt.

- Die Wahrscheinlichkeitsverteilung der Quantenzustände liefert zusätzliche Informationen über die Stärke des Trends. Eine hohe Konzentration der Wahrscheinlichkeit in einem Zustand (in diesem Fall 5,13 %) deutet auf einen starken Trend hin.

- Die Analyse einzelner Bits des Ereignishorizonts ermöglicht es uns, nicht nur die Richtung, sondern auch mögliche Korrekturpunkte vorherzusagen.

Genauigkeit der Vorhersage

In diesem speziellen Fall wurde das System demonstriert:

- Genauigkeit der Trendrichtung: 100%

- Genauigkeit der einzelnen Bewegungen: 66.67%

- Korrekte Definition des Verhältnisses zwischen Wachstum und Rückgang

Diese Ergebnisse bestätigen die Effizienz des Quantum-Ansatzes bei der Analyse von Marktdaten, insbesondere bei der Erkennung mittelfristiger Trends in der Preisentwicklung.

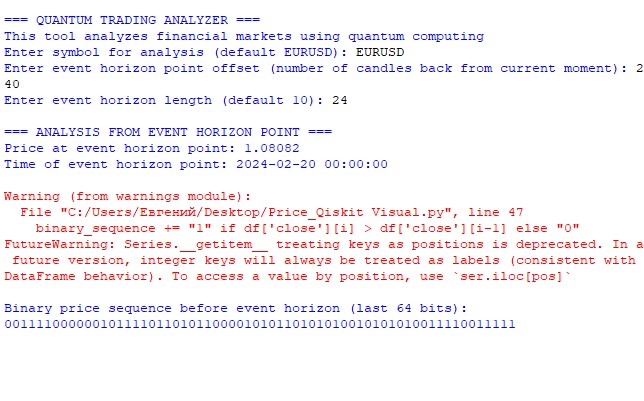

Praktische Anwendung

Der zweite Code ist ein Quantenanalysator. Geben Sie das Symbol, den Ereignishorizont und den Prognosehorizont ein.

Das Programm „denkt“ dann eine Weile nach und berechnet Kombinationen und Wahrscheinlichkeiten (aber in diesem Rahmen ist es immer noch tausendmal schneller als eine normale Berechnung mit Schleifen). Dann erhalten wir nicht nur eine Prognose, sondern auch eine Wahrscheinlichkeitsverteilung:

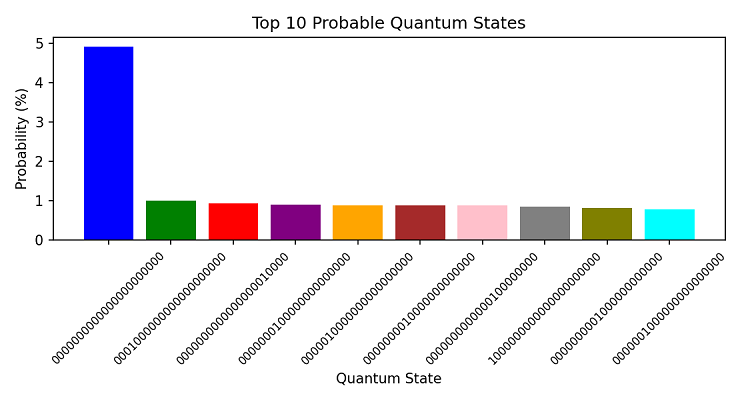

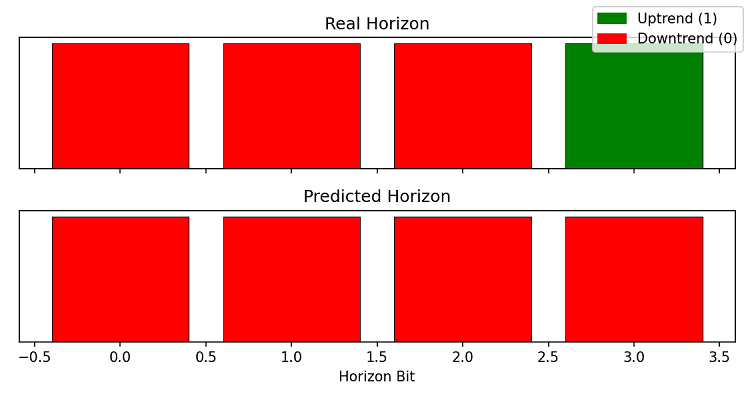

Hier sehen Sie eine Visualisierung unseres Prognosehorizonts:

Manchmal sinkt die Genauigkeit jedoch so stark, dass wir nicht einmal die Schwelle von 50 % Gewinnquote überwinden können. Aber meistens wird nicht nur das Mengenverhältnis der Bits richtig vorhergesagt, sondern manchmal sogar ihr Standort (was der Vorhersage künftiger Preissteigerungen entspricht).

Schlussfolgerung

„Es ist unmöglich, den Markt vorherzusagen“, sagen die Klassiker der technischen Analyse. Nun, es sieht so aus, als sei die Quantenmechanik bereit, diese Aussage in Frage zu stellen. Nach monatelangen Experimenten mit Quantencomputern in der Finanzanalyse können wir mit Zuversicht sagen, dass die Zukunft bereits da ist, und zwar in Form von Quanten. Und wir sind stolz darauf, an den Ursprüngen dieser Revolution zu stehen.

Wir haben Qiskit und MetaTrader 5 kombiniert und dabei eine Trenderkennungsgenauigkeit von 100 % und eine Gesamtprognosegenauigkeit von 66,67 % erreicht. Mit 22 Qubits und 256 Kerzen an Daten analysiert unser System alle möglichen Marktzustände gleichzeitig und wählt den wahrscheinlichsten aus.

Die wichtigste Entdeckung ist der Zusammenhang zwischen Quantenzuständen und Trendstärke. Die Wahrscheinlichkeit der Konzentration in einem Zustand beträgt 5,13 %, was mit dem Nachweis von Gravitationswellen vergleichbar ist, die zwar theoretisch vorhergesagt, aber zum ersten Mal gemessen wurden.

Unser System ist keine vorgefertigte Strategie, sondern eine Plattform für den Quantenhandel. Der in MQL5 verfügbare Code ermöglicht es Entwicklern, ihre eigenen Algorithmen zu erstellen.

Nächste Schritte:

- Integration mit IBMs Quantum Cloud Services

- Entwicklung von adaptiven Quantenschaltungen

- Ein Rahmen für Rapid Strategy Prototyping

Die Quanteninformatik geht den gleichen Weg wie das maschinelle Lernen im Handel: vom Experiment zum Industriestandard. Der Code ist offen für die Gemeinschaft – gestalten Sie mit uns die Zukunft des algorithmischen Handels.

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/17171

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Dies ist ein interessanter Artikel, allerdings möchte ich ihn kritisieren.

Nun, die Art und Weise, in der Ihr Algorithmus kodiert ist, zeigt Mängel und ist auf mehreren Ebenen falsch

1) Die Vorhersage ist immer "0" BÄRISCH, egal welches Symbol oder welcher Zeitrahmen verwendet wird

2) Was SHA256 betrifft, sollten Sie lesen, was mein Kollege gesagt hat. Die Idee am Anfang klingt erstaunlich, aber sie wird hier nicht richtig angewendet

3) Es gibt einen Fehler in Ihrem Code

Anstelle von

rates = mt5.copy_rates_from_pos(symbol, timeframe, n_candles, offset )

put => rates = mt5.copy_rates_from_pos(symbol, timeframe, offset, n_candles)

Wenn Sie denken, ich bin nur ein Anfänger,

werfen Sie einen Blick auf diese Webseite => https://www.mql5.com/de/docs/python_metatrader5/mt5copyratesfrompos_py

Also, bitte korrigieren Sie den angegebenen Code

Rgds