Статьи об интеграции MetaTrader 5 с помощью языка MQL5

Задачи, которые встают перед трейдером, интересны и, зачастую, требуют нестандартных подходов. Здесь вы найдете статьи, в которых предлагаются самые неожиданные решения для оценки, анализа и обработки ценовых данных и результатов торговли. Подключение баз данных и ICQ, использование OpenCL и социальных сетей, использование Delphi и C# - всё это затрагивают авторы предлагаемых статей.

Читайте, и вы узнаете, как использовать специализированные математические и нейронные пакеты, а также многое другое. Станьте автором и поделитесь уникальными знаниями с MQL5.community.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Разработка инструментария для анализа движения цен (Часть 9): Внешние библиотеки

В статье рассматривается новое измерение анализа с использованием внешних библиотек, специально разработанных для расширенной аналитики. Эти библиотеки, такие как pandas, предоставляют мощные инструменты для обработки и интерпретации сложных данных, позволяя трейдерам получать более глубокое представление о динамике рынка. Интегрируя такие технологии, мы можем сократить разрыв между необработанными данными и практическими стратегиями. Здесь мы заложим основу для этого инновационного подхода и раскроем потенциал объединения технологий с опытом трейдинга.

Торговый инструментарий MQL5 (Часть 7): Расширение EX5-библиотеки для управления историей функциями последнего отмененного отложенного ордера

Мы завершаем создание последнего модуля в EX5-библиотеке для управления историей (History Manager), сосредоточившись на функциях, отвечающих за обработку последнего отмененного отложенного ордера. Это позволит эффективно извлекать и хранить ключевые данные, связанные с отмененными отложенными ордерами с помощью MQL5.

Разработка инструментария для анализа движения цен (Часть 8): Панель метрик

Будучи одним из самых мощных наборов инструментов для анализа движения цен, панель метрик (Metrics Board) разработана для упрощения анализа рынка путем мгновенного предоставления основных рыночных показателей всего одним нажатием кнопки. Каждая кнопка выполняет определенную функцию: анализирует силу тренда, объем и другие ключевые показатели. Этот инструмент предоставляет точные данные в реальном времени, когда они вам больше всего нужны. Давайте подробнее рассмотрим его особенности в этой статье.

Модификация Алгоритма оптимизации динго — Dingo Optimization Algorithm M (DOAm)

Представленная в статье авторская модификация алгоритма динго высоко подняла планку для поиска лучшего из лучших алгоритма оптимизации. Возможны ли еще более высокие результаты?

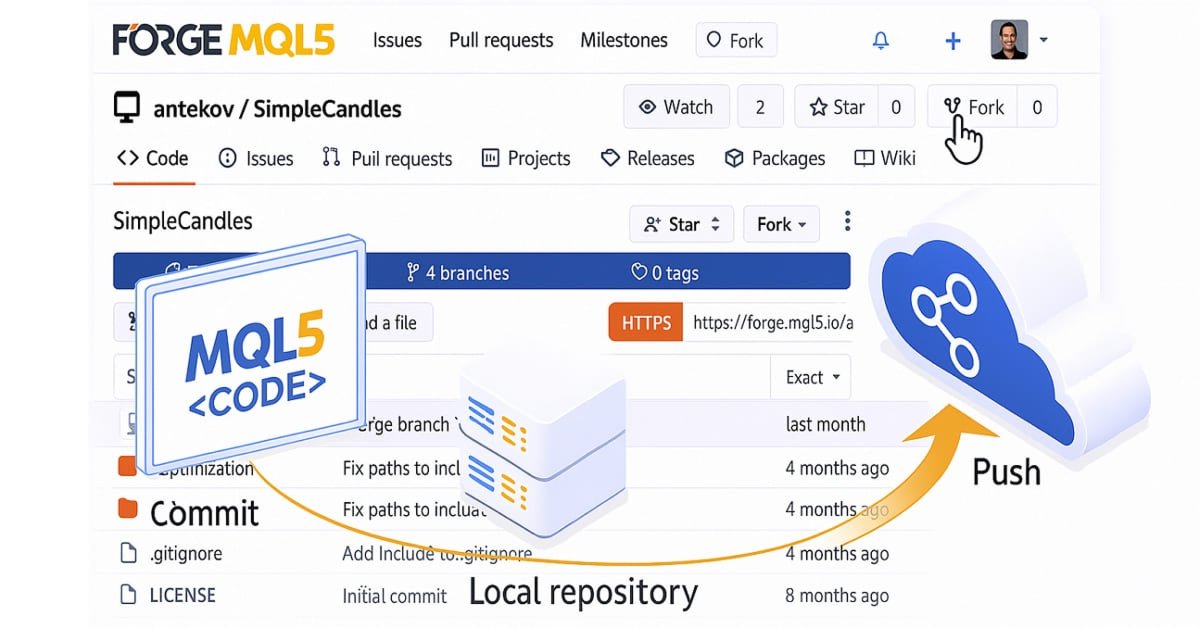

Переходим на MQL5 Algo Forge (Часть 3): Использование чужих репозиториев в собственном проекте

Рассмотрим, как можно уже сейчас подключить чужой код из любого репозитория в хранилище MQL5 Algo Forge к своему проекту. В этой статье мы наконец обратимся к этой многообещающей, но и более сложной задаче: как на практике подключить и использовать в своём проекте библиотеки из чужих репозиториев хранилища MQL5 Algo Forge.

Разработка инструментария для анализа движения цен (Часть 7): Советник Signal Pulse

Раскройте потенциал мультитаймфреймового анализа с помощью Signal Pulse — MQL5-советника, который объединяет полосы Боллинджера и стохастический осциллятор для предоставления точных торговых сигналов с высокой вероятностью возникновения. Узнайте, как реализовать эту стратегию и эффективно визуализировать возможности покупки и продажи с помощью стрелок. Советник идеально подходит для трейдеров, стремящихся улучшить свои решения посредством автоматического анализа на нескольких таймфреймах.

Многопоточный торговый робот с машинным обучением: От концепции до реализации

Статья представляет пошаговую разработку многопоточного торгового робота с машинным обучением на Python и MetaTrader 5. Рассматривается архитектура системы — от сбора данных и создания технических индикаторов до обучения XGBoost-моделей с портфельным риск-менеджментом. Детально описана реализация аугментации данных, кластеризации признаков через Gaussian Mixture Models и координации потоков для параллельной торговли несколькими валютными парами.

От новичка до эксперта: Создание анимированного советника для новостей в MQL5 (IX) — Управление несколькими символами на одном графике для торговли на новостях

Торговля на новостях часто требует управления несколькими позициями и символами в течение очень короткого времени из-за повышенной волатильности. В сегодняшнем обсуждении мы рассмотрим проблемы торговли несколькими символами, интегрировав эту функцию в наш советник «Заголовки новостей». Присоединяйтесь к нам, и мы узнаем, как алгоритмическая торговля с помощью MQL5 делает торговлю несколькими символами более эффективной и действенной.

Торговый инструментарий MQL5 (Часть 5): Расширение EX5-библиотеки для управления историей функциями последнего исполненного отложенного ордера

Узнайте, как создать EX5-модуль экспортируемых функций, который легко запрашивает и сохраняет данные последнего исполненного отложенного ордера. В этом пошаговом руководстве мы улучшим EX5-библиотеку для управления историей (History Management), разработав специализированные и обособленные функции для извлечения основных свойств последнего исполненного отложенного ордера. К этим свойствам относятся тип ордера, время установки, время исполнения, тип исполнения и другие важные данные, необходимые для эффективного управления и анализа истории торговли отложенными ордерами.

От новичка до эксперта: Создание анимированного советника для новостей в MQL5 (VIII) — Кнопки быстрой торговли на новостях

В то время как алгоритмические торговые системы управляют автоматизированными операциями, многие новостные трейдеры и скальперы предпочитают активный контроль во время важных новостных событий и быстро меняющихся рыночных условий, требующих быстрого исполнения ордеров и управления ими. Это подчеркивает необходимость в интуитивно понятных интерфейсных инструментах, которые объединяют новостные ленты в режиме реального времени, данные экономического календаря, аналитические данные по индикаторам, аналитику на основе ИИ и адаптивное управление торговлей.

Алгоритм оптимизации динго — Dingo Optimization Algorithm (DOA)

В статье представлен новый метаэвристический метод, основанный на охотничьих стратегиях австралийских динго: групповой атаке, преследовании и поиске падали. Посмотрим, как алгоритм оптимизации динго (DOA) покажет себя алгоритмически.

От новичка до эксперта: Советник Reporting EA - Настройка рабочего процесса

Брокерские конторы часто предоставляют отчеты по торговым счетам через регулярные промежутки, основанные на заранее определенном графике. Эти фирмы, используя свои технологии API, имеют доступ к активности на вашем аккаунте и торговой истории, что позволяет им создавать отчеты о результатах работы от вашего имени. Аналогичным образом, терминал MetaTrader 5 хранит подробные записи о вашей торговой активности, которые можно использовать с помощью MQL5 для создания полностью настраиваемых отчетов и определения персонализированных способов доставки.

От новичка до эксперта: Создание анимированного советника для новостей в MQL5 (VI) — Стратегия пост-новостной торговли

В течение первой минуты после выхода важных экономических новостей риск просчета чрезвычайно высок. В течение этого короткого промежутка времени движение цены может быть неустойчивым и волатильным, что часто приводит к срабатыванию отложенных ордеров с обеих сторон. Вскоре после публикации — обычно в течение минуты — рынок, как правило, стабилизируется, возобновляя или корректируя преобладающий тренд с более типичной волатильностью. В этом разделе мы рассмотрим альтернативный подход к торговле на новостях, чтобы оценить его эффективность как ценного дополнения к инструментарию трейдера. Продолжайте читать, чтобы получить больше информации и подробностей из этого обсуждения.

Арбитражная алготорговля на теории графов

В рамках статьи треугольный арбитраж представляется как задача поиска циклов в ориентированном графе, где вершины — валюты, рёбра — валютные пары с весами-курсами. Прибыльный цикл: произведение весов >1. Созданные нами алгоритмы Floyd-Warshall и DFS находят оптимальные пути обмена валют, возвращающиеся в исходную точку с прибылью.

От новичка до эксперта: Создание анимированного советника для новостей в MQL5 (VI) — Стратегия отложенных ордеров для торговли на новостях

В настоящей статье мы сосредоточим внимание на интеграции логики исполнения ордеров, основанной на новостях, что позволит советнику действовать, а не просто информировать. Присоединяйтесь к нам, и мы рассмотрим, как реализовать автоматическое исполнение сделок на MQL5 и превратить советник «Заголовки новостей» в полностью адаптивную торговую систему. Советники предлагают значительные преимущества разработчикам алгоритмов благодаря широкому спектру поддерживаемых ими функций. До сих пор мы сосредоточились на создании инструмента для представления новостей и событий календаря, оснащенного встроенными полосами аналитики с использованием ИИ и техническими индикаторами.

Упрощаем торговлю на новостях (Часть 6): Совершаем сделки (III)

В этой статье будет реализована сортировка новостей для отдельных новостных событий на основе их идентификаторов. Кроме того, предыдущие запросы SQL будут улучшены для предоставления дополнительной информации или сокращения времени выполнения запроса. Код, созданный в предыдущих статьях, станет работоспособным.

От новичка до эксперта: Создание анимированного советника для новостей в MQL5 (V) — Система напоминаний о событиях

В этом обсуждении мы рассмотрим дополнительные усовершенствования, поскольку интегрируем усовершенствованную логику оповещения о событиях в экономическом календаре, отображаемых советником «Заголовки новостей». Это усовершенствование имеет решающее значение — оно гарантирует, что пользователи будут получать своевременные уведомления за короткое время до ключевых предстоящих событий. Присоединяйтесь к этой дискуссии, чтобы узнать больше.

Управление рисками (Часть 3): Создание основного класса для управления рисками

В этой статье мы начнем создание основного класса управления рисками, который будет ключевым для контроля рисков в системе. Мы сосредоточимся на построении основ, определении основных структур, переменных и функций. Кроме того, мы внедрим необходимые методы для присвоения значений максимальной прибыли и убытков, тем самым заложив основу для управления рисками.

От новичка до эксперта: Создание анимированного советника для новостей в MQL5 (IV) - Анализ рынка локально размещенными моделями с использованием ИИ

В сегодняшнем обсуждении мы рассмотрим, как самостоятельно размещать модели искусственного интеллекта с открытым исходным кодом и использовать их для получения информации о рынке. Это является частью наших постоянных усилий по расширению советника «Заголовки новостей» путем внедрения раздела «Анализ искусственного интеллекта» (AI Insights), который превращает советник в мультиинтеграционный вспомогательный инструмент. Обновленный советник предназначен для информирования трейдеров о событиях календаря, последних финансовых новостях, технических индикаторах, а теперь и о перспективах рынка, генерируемых искусственным интеллектом, тем самым, предлагая своевременную, разнообразную и интеллектуальную поддержку при принятии торговых решений. Присоединяйтесь к разговору, в ходе которого мы рассмотрим практические стратегии интеграции и то, как MQL5 может взаимодействовать с внешними ресурсами для создания мощного и интеллектуального торгового рабочего терминала.

Переходим на MQL5 Algo Forge (Часть 2): Работа с несколькими репозиториями

Рассмотрим один из возможных подходов к организации хранения исходного кода проекта в публичном репозитории. Используя распределение по различным веткам, создадим удобные и понятные правила для развития проекта.

От новичка до эксперта: Создание анимированного советника для новостей в MQL5 (III) — Анализ индикаторов

В настоящей статье продолжим рассказ о советнике «Заголовки новостей», представив специальную полосу «Анализ индикаторов» (indicator insights) — компактное отображение на графике ключевых технических сигналов, генерируемых популярными индикаторами, такими как RSI, MACD, Stochastic и CCI. Такой подход устраняет необходимость в нескольких подокнах индикаторов в терминале MetaTrader 5, сохраняя ваше рабочее пространство чистым и эффективным. Используя MQL5 API для доступа к данным индикаторов в фоновом режиме, мы можем обрабатывать и визуализировать рыночную информацию в режиме реального времени с помощью пользовательской логики.

От новичка до эксперта: Создание анимированного советника для новостей в MQL5 (II)

Сегодня мы делаем еще один шаг вперед, интегрируя внешний новостной API в качестве источника заголовков для нашего советника «Заголовки новостей». На этом этапе мы изучим различные источники новостей — как существующие, так и новые — и узнаем, как эффективно использовать их API. Мы также рассмотрим методы парсинга полученных данных в формат, оптимизированный для отображения в нашем экспертном советнике. Присоединяйтесь к обсуждению, пока мы обсуждаем преимущества использования заголовков новостей и экономического календаря непосредственно на графике. И все это в компактном, ненавязчивом интерфейсе.

Передовые методы управления и оптимизации памяти в MQL5

Откройте для себя практические методы оптимизации использования памяти в торговых системах MQL5. Научитесь создавать эффективные, стабильные и быстродействующие советники и индикаторы. Рассмотрим, как в действительности работает память в MQL5, распространенные ловушки, которые замедляют ваши системы или приводят их к сбоям, и — самое важное! — как их исправить.

От новичка до эксперта: Создание анимированного советника для новостей в MQL5 (I)

Доступность новостей является критическим фактором при торговле в терминале MetaTrader 5. Несмотря на наличие множества новостных API, многие трейдеры сталкиваются с трудностями доступа к ним и их эффективной интеграции в свою торговую среду. В ходе настоящего обсуждения нашей целью является разработать оптимизированное решение, которое выводило бы новости непосредственно на график — там, где они больше всего нужны. Мы добьемся этого, создав советника «Заголовки новостей», который отслеживает и отображает обновления новостей в режиме реального времени из источников API.

Возможности Мастера MQL5, которые вам нужно знать (Часть 51): Обучение с подкреплением с помощью SAC

Soft Actor Critic (мягкий актер-критик) — это алгоритм обучения с подкреплением, использующий три нейронные сети — сеть актеров и две сети критиков. Такие модели машинного обучения объединены в партнерство "главный-подчиненный", где критики моделируются для повышения точности прогнозов сети актеров. Как обычно, рассмотрим, как эти идеи можно протестировать в качестве пользовательского сигнала советника, собранного с помощью Мастера.

Торговый инструментарий MQL5 (Часть 5): Расширение EX5-библиотеки для управления историей с помощью функций позиции

В этой статье мы узнаем, как создавать экспортируемые EX5-функции для эффективного запроса и сохранения исторических данных о позициях. В этом пошаговом руководстве мы расширим EX5-библиотеку для управления историей (History Management), разработав модули, которые извлекают ключевые свойства последней закрытой позиции. К ним относятся чистая прибыль, продолжительность сделки, стоп-лосс и тейк-профит в пипсах, значения прибыли и другие важные данные.

Как начать работу с MQL5 Algo Forge

Представляем MQL5 Algo Forge — специальный портал для разработчиков торговых алгоритмов. Он объединяет возможности Git с удобным интерфейсом для ведения и организации проектов в рамках экосистемы MQL5. Здесь вы можете подписываться на интересных авторов, создавать команды и вести совместные проекты по алготрейдингу.

Интеграция Discord с MetaTrader 5: Создание торгового бота с уведомлениями в реальном времени

В этой статье мы рассмотрим, как интегрировать MetaTrader 5 и сервер Discord, чтобы получать торговые уведомления в реальном времени из любой точки мира. Мы узнаем, как настроить платформу и Discord, чтобы обеспечить отправку оповещений в Discord, а также поговорим о проблемах безопасности, возникающих в связи с использованием WebRequest и вебхуков для таких способов оповещения.

Алгоритм оптимизации сновидениями — Dream Optimization Algorithm (DOA)

Популяционный алгоритм оптимизации, вдохновленный спорным и малоизученным феноменом — механизмом человеческих сновидений. Группы агентов с разной "памятью", косинусоидальная модуляция движения и необычное распределение фаз 99/1 — узнайте, как эти особенности влияют на эффективность оптимизации ваших торговых стратегий.

Алгоритм дуэлянта — Duelist Algorithm

Что если бы ваши торговые стратегии могли учиться друг у друга, как настоящие бойцы? Duelist Algorithm — новый метод оптимизации, где параметры торговых систем буквально сражаются в дуэлях за право называться лучшими.

Изучение MQL5 — от новичка до профи (Часть VII): Принципы отладки приложений MQL

Исправление ошибок — неотъемлемая часть цикла программирования. В этой статье рассмотрены типовые приемы исправления ошибок (отладки) любого приложения, работающего в среде MetaTrader 5.

Интеграция MQL5 с пакетами обработки данных (Часть 4): Обработка больших данных

В статье рассматриваются передовые методы интеграции MQL5 с мощными инструментами обработки данных, а также уделяется внимание эффективной обработке больших данных для улучшения торгового анализа и принятия решений.

Передача тиковых данных из MetaTrader в Python через сокеты с помощью MQL5-сервисов

Иногда не все можно запрограммировать на языке MQL5. И даже если возможно конвертировать существующие современные библиотеки в MQL5, на это уйдет много времени. В данной статье мы попытаемся обойти зависимость от Windows с помощью MQL5-сервисов — будем передавать тиковые данные (bid, ask и time) в приложение Python с помощью сокетов.

Построение модели для ограничения диапазона сигналов по тренду (Часть 9): Советник с несколькими стратегиями (III)

Добро пожаловать в третью часть серии статьей о трендах! Сегодня мы углубимся в использование дивергенции как стратегии определения оптимальных точек входа в рамках преобладающего дневного тренда. Мы также представим специальный механизм фиксации прибыли, аналогичный скользящему стоп-лоссу, но с уникальными усовершенствованиями. Кроме того, мы обновим советник Trend Constraint до более продвинутой версии, включив в него новое условие исполнения сделки в дополнение к существующим. Также мы продолжим изучать практическое применение MQL5 в разработке алгоритмов.

Алгоритм искусственного атома — Artificial Atom Algorithm (A3)

Реализация алгоритма A3 на MQL5 — метаэвристического метода оптимизации, вдохновленного химическими процессами. Всего 2 настраиваемых параметра, компактность и небольшая популяция обеспечивают высокую скорость работы при достаточном качестве решений.

Теория графов: Алгоритм Дейкстры в трейдинге

Алгоритм Дейкстры — классическое решение по поиску кратчайшего пути в теории графов, которое позволяет оптимизировать торговые стратегии путем моделирования рыночных сетей. Трейдеры могут использовать его для поиска наиболее эффективных маршрутов в данных свечного графика.

Оптимизация сообществом ученых — Community of Scientist Optimization (CoSO): Практика

Продолжение темы оптимизации научным сообществом. CoSO следует рассматривать не как готовое решение, а как перспективную исследовательскую платформу. При должной доработке, CoSO может найти свою нишу в задачах, где важна адаптивность и устойчивость к изменениям, а время вычислений не критично.

Отправка сообщений из MQL5 в Discord, создание бота Discord-MetaTrader 5

Подобно Telegram, Discord способен получать информацию и сообщения в формате JSON, используя свои коммуникационные API. В настоящей статье мы рассмотрим, как можно использовать API Discord для отправки торговых сигналов и обновлений из MetaTrader 5 в ваше торговое сообщество Discord.

Передовые алгоритмы исполнения ордеров на MQL5: TWAP, VWAP и ордера Iceberg

Фреймворк MQL5, предоставляющий розничным трейдерам алгоритмы исполнения институционального уровня (TWAP, VWAP, Iceberg) с помощью унифицированного менеджера исполнения и анализатора эффективности для более плавного и точного разделения ордеров и аналитики.

Оптимизация сообществом ученых — Community of Scientist Optimization (CoSO): Теория

Секреты эффективной оптимизации торговых стратегий в метаэвристических подходах. Community of Scientist Optimization — новый популяционный алгоритм, вдохновленный механизмами функционирования научного сообщества. В отличие от традиционных природных метафор, CoSO моделирует уникальные аспекты человеческой научной деятельности: публикацию результатов в журналах, конкуренцию за гранты и формирование исследовательских групп.