Самооптимизирующийся советник на языках MQL5 и Python (Часть V): Глубокие марковские модели

В нашем предыдущем обсуждении цепей Маркова мы продемонстрировали, как использовать матрицу перехода для понимания вероятностного поведения рынка. Наша матрица перехода обобщила для нас большой объем информации. Она не только подсказывал нам, когда покупать и продавать, но и сообщала, наблюдаются ли на нашем рынке сильные тренды или он в основном возвращается к среднему значению. В этой системе мы изменим наше определение состояния системы, заменив скользящие средние, которые мы использовали в нашем первом обсуждении, на индикатор относительной силы (RSI).

Когда большинство людей обучают торговле с использованием RSI, им говорят покупать, когда RSI достигает 30, и продавать, когда он достигает 70. Некоторые члены сообщества могут усомниться в том, что это лучшее решение для всех рынков. Мы все знаем, что невозможно торговать на всех рынках одинаково. В этой статье будет показано, как можно построить собственные цепи Маркова для алгоритмического изучения оптимальных правил торговли. Более того, правила, которые мы изучим, динамически подстраиваются под данные, собираемые на рынке, на котором вы хотите торговать.

Обзор торговой стратегии

RSI широко используется техническими аналитиками для определения экстремальных уровней цен. Как правило, рыночные цены имеют тенденцию возвращаться к своим средним значениям. Поэтому всякий раз, когда ценовые аналитики обнаруживают, что актив колеблется на экстремальных уровнях RSI, они обычно делают ставку против доминирующего тренда. Эта стратегия существует во множестве различных версий, которые все происходят из одного источника. Недостатком этой стратегии является то, что то, что можно считать сильным уровнем RSI на одном рынке, не обязательно является сильным уровнем RSI для остальных рынков.

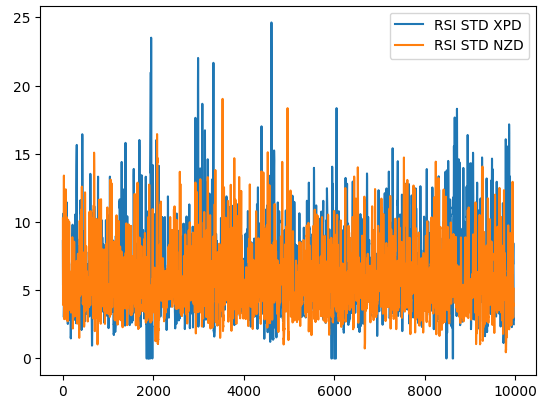

Для иллюстрации на рисунке 1 ниже показано, как меняется стандартное отклонение значения RSI на двух разных рынках. Синяя линия представляет среднее стандартное отклонение RSI на рынке XPDUSD, а оранжевая линия представляет рынок NZDJPY. Всем опытным трейдерам хорошо известно, что рынок драгоценных металлов весьма волатилен. Таким образом, мы можем наблюдать явное несоответствие между изменениями уровней RSI на двух рынках. То, что можно считать высоким значением RSI для валютной пары, например, пары NZDUSD, может считаться обычным рыночным шумом при торговле более волатильным инструментом, например, XPDUSD.

Вскоре становится очевидным, что каждый рынок может иметь свой собственный уникальный интерпретируемый уровень индикатора RSI. Другими словами, когда мы используем индикатор RSI, оптимальный уровень для входа в сделку зависит от торгуемого символа. Итак, как мы можем алгоритмически узнать, на каком уровне RSI нам следует покупать или продавать? Мы можем использовать нашу матрицу перехода, чтобы ответить на этот вопрос применительно к любому символу.

Рис. 1. Скользящая волатильность RSI на XPDUSD (синий цвет) и NZDUSD (оранжевый)

Обзор методологии

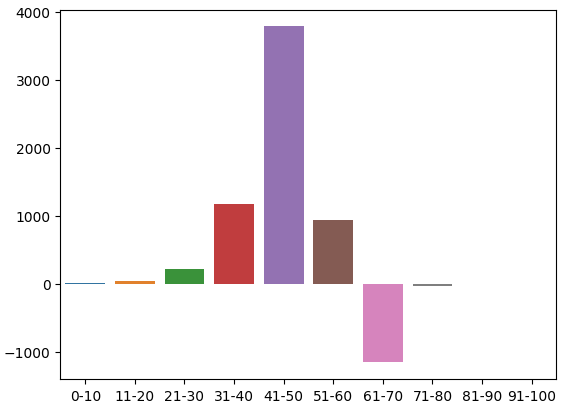

Чтобы изучить нашу стратегию на основе имеющихся данных, мы сначала собрали 300 000 строк данных M1 с помощью библиотеки MetaTrader 5 для Python. Мы маркировали данные, а затем разделили их на обучающую и тестовую части. На обучающем наборе мы сгруппировали показания RSI в 10 ячеек, от 0-10, 11-20, линейно до 91-100. Мы записали, как цена вела себя в будущем, проходя через каждую группу на RSI. Обучающие данные показали, что уровни цен имели наибольшую тенденцию к росту всякий раз, когда цена проходила через зону 41-50 RSI, и наибольшую тенденцию к снижению - при движении через зону 61-70.

Мы использовали эту предполагаемую матрицу перехода для построения жадной модели, которая всегда выбирает наиболее вероятный результат из предыдущих распределений. Наша простая модель показала точность 52% на тестовом наборе. Еще одним преимуществом этого подхода является его совместимость: мы можем легко понять, как наша модель принимает решения. Более того, сейчас стало обычным явлением, когда модели ИИ, используемые в важных отраслях, можно объяснить, и вы можете быть уверены, что это семейство вероятностных моделей не вызовет у вас проблем с соответствием.

Нас интересовала не только точность модели. Скорее, мы были сосредоточены на индивидуальных уровнях точности 10 зон, которые мы определили в нашем обучающем наборе. Ни одна из двух зон, имевших самые высокие распределения в нашем обучающем наборе, не оказалась надежной в проверочном наборе. При проверке набора данных мы получили самую высокую точность, когда покупали в диапазоне 11–20 и продавали в диапазоне 71–80. Уровни точности в соответствующих зонах составили 51,4% и 75,8%. Мы выбрали эти зоны в качестве оптимальных зон для открытия позиций на покупку и продажу по паре NZDJPY.

Наконец, мы приступили к созданию советника MQL5, реализовавшего результаты нашего анализа на Python. Кроме того, в нашем приложении мы реализовали 2 способа закрытия позиций. Мы предоставили пользователю возможность либо закрыть позиции, когда RSI пересечет зону, которая уменьшит наши открытые позиции, либо они могут закрывать позиции всякий раз, когда цена пересекает скользящую среднюю.

Извлечение и очистка данных

Прежде всего импортируем необходимые нам библиотеки.

#Let's get started import MetaTrader5 as mt5 import pandas as pd import numpy as np import seaborn as sns import matplotlib.pyplot as plt import pandas_ta as ta

Проверим, можно ли добраться до терминала.

mt5.initialize()

Определим несколько глобальных переменных.

#Fetch market data SYMBOL = "NZDJPY" TIMEFRAME = mt5.TIMEFRAME_M1

Скопируем данные из нашего терминала.

data = pd.DataFrame(mt5.copy_rates_from_pos(SYMBOL,TIMEFRAME,0,300000))

Преобразуем формат времени из секунд.

data["time"] = pd.to_datetime(data["time"],unit='s')

Рассчитаем RSI.

data.ta.rsi(length=20,append=True) Определим период в будущем, на который следует делать прогнозы.

#Define the look ahead look_ahead = 20

Маркируем данные.

#Label the data data["Target"] = np.nan data.loc[data["close"] > data["close"].shift(-20),"Target"] = -1 data.loc[data["close"] < data["close"].shift(-20),"Target"] = 1

Удалим все отсутствующие строки из данных.

data.dropna(inplace=True) data.reset_index(inplace=True,drop=True)

Создадим вектор для представления 10 групп значений RSI.

#Create a dataframe rsi_matrix = pd.DataFrame(columns=["0-10","11-20","21-30","31-40","41-50","51-60","61-70","71-80","81-90","91-100"],index=[0])

Вот как выглядят наши данные на данный момент.

data

Рис. 2. Некоторые столбцы в нашем фрейме данных

Инициализируем матрицу RSI нулями.

#Initialize the rsi matrix to 0 for i in np.arange(0,9): rsi_matrix.iloc[0,i] = 0

Разделим данные.

#Split the data into train and test sets train = data.loc[:(data.shape[0]//2),:] test = data.loc[(data.shape[0]//2):,:]

Теперь мы рассмотрим обучающий набор данных и проследим за каждым показанием RSI и соответствующим будущим изменением уровней цен. Если значение RSI составило 11, а уровень цен вырос на 20 пунктов в будущем периоде, мы увеличим соответствующий столбец 11–20 в нашей матрице RSI на единицу. Более того, каждый раз, когда уровень цен падает, мы штрафуем столбец и уменьшаем его на единицу. Интуитивно мы быстро понимаем, что в конце концов любой столбец с положительным значением соответствует уровню RSI, который имел тенденцию предшествовать повышению ценовых уровней. Обратное верно для столбцов, которые будут иметь отрицательные значения.

for i in np.arange(0,train.shape[0]): #Fill in the rsi matrix, what happened in the future when we saw RSI readings below 10? if((train.loc[i,"RSI_20"] <= 10)): rsi_matrix.iloc[0,0] = rsi_matrix.iloc[0,0] + train.loc[i,"Target"] #What tends to happen in the future, after seeing RSI readings between 11 and 20? if((train.loc[i,"RSI_20"] > 10) & (train.loc[i,"RSI_20"] <= 20)): rsi_matrix.iloc[0,1] = rsi_matrix.iloc[0,1] + train.loc[i,"Target"] #What tends to happen in the future, after seeing RSI readings between 21 and 30? if((train.loc[i,"RSI_20"] > 20) & (train.loc[i,"RSI_20"] <= 30)): rsi_matrix.iloc[0,2] = rsi_matrix.iloc[0,2] + train.loc[i,"Target"] #What tends to happen in the future, after seeing RSI readings between 31 and 40? if((train.loc[i,"RSI_20"] > 30) & (train.loc[i,"RSI_20"] <= 40)): rsi_matrix.iloc[0,3] = rsi_matrix.iloc[0,3] + train.loc[i,"Target"] #What tends to happen in the future, after seeing RSI readings between 41 and 50? if((train.loc[i,"RSI_20"] > 40) & (train.loc[i,"RSI_20"] <= 50)): rsi_matrix.iloc[0,4] = rsi_matrix.iloc[0,4] + train.loc[i,"Target"] #What tends to happen in the future, after seeing RSI readings between 51 and 60? if((train.loc[i,"RSI_20"] > 50) & (train.loc[i,"RSI_20"] <= 60)): rsi_matrix.iloc[0,5] = rsi_matrix.iloc[0,5] + train.loc[i,"Target"] #What tends to happen in the future, after seeing RSI readings between 61 and 70? if((train.loc[i,"RSI_20"] > 60) & (train.loc[i,"RSI_20"] <= 70)): rsi_matrix.iloc[0,6] = rsi_matrix.iloc[0,6] + train.loc[i,"Target"] #What tends to happen in the future, after seeing RSI readings between 71 and 80? if((train.loc[i,"RSI_20"] > 70) & (train.loc[i,"RSI_20"] <= 80)): rsi_matrix.iloc[0,7] = rsi_matrix.iloc[0,7] + train.loc[i,"Target"] #What tends to happen in the future, after seeing RSI readings between 81 and 90? if((train.loc[i,"RSI_20"] > 80) & (train.loc[i,"RSI_20"] <= 90)): rsi_matrix.iloc[0,8] = rsi_matrix.iloc[0,8] + train.loc[i,"Target"] #What tends to happen in the future, after seeing RSI readings between 91 and 100? if((train.loc[i,"RSI_20"] > 90) & (train.loc[i,"RSI_20"] <= 100)): rsi_matrix.iloc[0,9] = rsi_matrix.iloc[0,9] + train.loc[i,"Target"]

Это распределение значений в обучающем наборе. Мы подошли к нашей первой проблеме: в зоне 91-100 не было обучающих наблюдений. Поэтому я предположил, что поскольку все соседние зоны привели к падению уровня цен, мы присвоим зоне произвольное отрицательное значение.

rsi_matrix

| 0-10 | 11-20 | 21-30 | 31-40 | 41-50 | 51-60 | 61-70 | 71-80 | 81-90 | 91-100 |

|---|---|---|---|---|---|---|---|---|---|

| 4.0 | 47.0 | 221.0 | 1171.0 | 3786.0 | 945.0 | -1159.0 | -35.0 | -3.0 | NaN |

Мы можем визуализировать это распределение. Похоже, что большую часть времени цена проводит в зоне 31-70. Это соответствует средней части RSI. Как мы уже упоминали ранее, цена выглядела очень оптимистичной в районе 41-50 и пессимистичной в районе 61-70. Однако, по-видимому, это были всего лишь артефакты обучающих данных, поскольку эта взаимосвязь не сохранялась на проверочных данных.

sns.barplot(rsi_matrix)

Рис. 3. Распределение наблюдаемых эффектов зон RSI

Рис. 4. Визуальное представление наших преобразований на данный момент

Теперь оценим точность нашей модели на проверочных данных. Сначала сбросим индекс обучающих данных.

test.reset_index(inplace=True,drop=True)

Создадим столбец для прогнозов нашей модели.

test["Predictions"] = np.nan Введите прогнозы нашей модели.

for i in np.arange(0,test.shape[0]): #Fill in the predictions if((test.loc[i,"RSI_20"] <= 10)): test.loc[i,"Predictions"] = 1 if((test.loc[i,"RSI_20"] > 10) & (test.loc[i,"RSI_20"] <= 20)): test.loc[i,"Predictions"] = 1 if((test.loc[i,"RSI_20"] > 20) & (test.loc[i,"RSI_20"] <= 30)): test.loc[i,"Predictions"] = 1 if((test.loc[i,"RSI_20"] > 30) & (test.loc[i,"RSI_20"] <= 40)): test.loc[i,"Predictions"] = 1 if((test.loc[i,"RSI_20"] > 40) & (test.loc[i,"RSI_20"] <= 50)): test.loc[i,"Predictions"] = 1 if((test.loc[i,"RSI_20"] > 50) & (test.loc[i,"RSI_20"] <= 60)): test.loc[i,"Predictions"] = 1 if((test.loc[i,"RSI_20"] > 60) & (test.loc[i,"RSI_20"] <= 70)): test.loc[i,"Predictions"] = -1 if((test.loc[i,"RSI_20"] > 70) & (test.loc[i,"RSI_20"] <= 80)): test.loc[i,"Predictions"] = -1 if((test.loc[i,"RSI_20"] > 80) & (test.loc[i,"RSI_20"] <= 90)): test.loc[i,"Predictions"] = -1 if((test.loc[i,"RSI_20"] > 90) & (test.loc[i,"RSI_20"] <= 100)): test.loc[i,"Predictions"] = -1

Убедимся, что у нас нет нулевых значений.

test.loc[:,"Predictions"].isna().any() Опишем связь между прогнозами нашей модели и целью, используя pandas. Наиболее распространенное значение — True. Это хороший показатель.

(test["Target"] == test["Predictions"]).describe()

unique 2

top True

freq 77409

dtype: object

Давайте оценим, насколько точна наша модель.

#Our estimation of the model's accuracy ((test["Target"] == test["Predictions"]).describe().freq / (test["Target"] == test["Predictions"]).shape[0])

Нас интересует точность каждой из 10 зон RSI.

val_err = []

Запишем нашу точность в каждой зоне.

val_err.append(test.loc[(test["RSI_20"] < 10) & (test["Predictions"] == test["Target"])].shape[0] / test.loc[test["RSI_20"] < 10].shape[0]) val_err.append(test.loc[((test["RSI_20"] <= 20) & (test["RSI_20"] > 10)) & (test["Predictions"] == test["Target"])].shape[0] / test.loc[((test["RSI_20"] <= 20) & (test["RSI_20"] > 10))].shape[0]) val_err.append(test.loc[((test["RSI_20"] <= 30) & (test["RSI_20"] > 20)) & (test["Predictions"] == test["Target"])].shape[0] / test.loc[((test["RSI_20"] <= 30) & (test["RSI_20"] > 20))].shape[0]) val_err.append(test.loc[((test["RSI_20"] <= 40) & (test["RSI_20"] > 30)) & (test["Predictions"] == test["Target"])].shape[0] / test.loc[((test["RSI_20"] <= 40) & (test["RSI_20"] > 30))].shape[0]) val_err.append(test.loc[((test["RSI_20"] <= 50) & (test["RSI_20"] > 40)) & (test["Predictions"] == test["Target"])].shape[0] / test.loc[((test["RSI_20"] <= 50) & (test["RSI_20"] > 40))].shape[0]) val_err.append(test.loc[((test["RSI_20"] <= 60) & (test["RSI_20"] > 50)) & (test["Predictions"] == test["Target"])].shape[0] / test.loc[((test["RSI_20"] <= 60) & (test["RSI_20"] > 50))].shape[0]) val_err.append(test.loc[((test["RSI_20"] <= 70) & (test["RSI_20"] > 60)) & (test["Predictions"] == test["Target"])].shape[0] / test.loc[((test["RSI_20"] <= 70) & (test["RSI_20"] > 60))].shape[0]) val_err.append(test.loc[((test["RSI_20"] <= 80) & (test["RSI_20"] > 70)) & (test["Predictions"] == test["Target"])].shape[0] / test.loc[((test["RSI_20"] <= 80) & (test["RSI_20"] > 70))].shape[0]) val_err.append(test.loc[((test["RSI_20"] <= 90) & (test["RSI_20"] > 80)) & (test["Predictions"] == test["Target"])].shape[0] / test.loc[((test["RSI_20"] <= 90) & (test["RSI_20"] > 80))].shape[0]) val_err.append(test.loc[((test["RSI_20"] <= 100) & (test["RSI_20"] > 90)) & (test["Predictions"] == test["Target"])].shape[0] / test.loc[((test["RSI_20"] <= 100) & (test["RSI_20"] > 90))].shape[0])

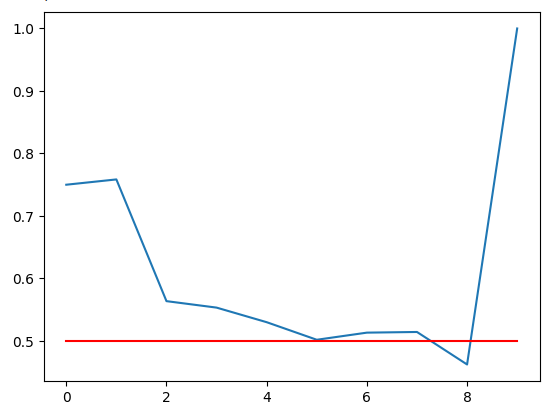

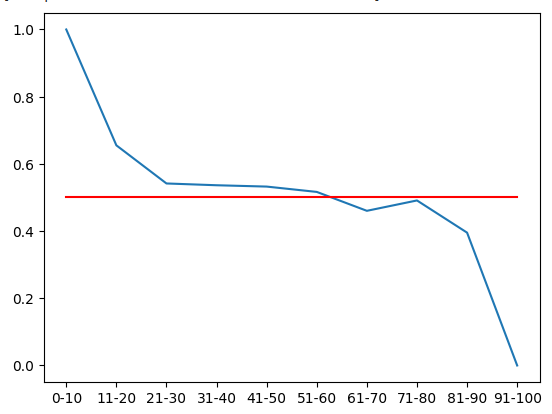

Отобразим наше значение точности. Красная линия — это наша 50%-ная точка отсечения, любая зона RSI ниже этой линии может быть ненадежной. Мы можем ясно видеть, что последняя зона имеет наивысшую оценку — 1. Однако следует помнить, что это соответствует отсутствующей зоне 91–100, которая не встречалась ни разу за более чем 100 000 минут имеющихся у нас данных обучения. Поэтому эта зона, вероятно, встречается редко и не является оптимальной для наших торговых потребностей. Зона 11-20 имеет уровень точности 75%, что является самым высоким показателем среди наших бычьих зон. То же самое относится и к зоне 71-80, она имела самую высокую точность среди всех медвежьих зон.

plt.plot(val_err)

plt.plot(fifty,'r')

Рис. 5. Визуализация точности нашей проверки

Точность нашей проверки в различных зонах RSI. Обратите внимание, что мы получили 100% точность в диапазоне 91–100. Напомним, что наш обучающий набор состоял примерно из 100 000 строк, но мы не наблюдали никаких показаний RSI в этой зоне. Таким образом, мы можем сделать вывод, что цена редко достигает таких крайних значений, поэтому такой результат может не быть для нас оптимальным решением.

| 0-10 | 11-20 | 21-30 | 31-40 | 41-50 | 51-60 | 61-70 | 71-80 | 81-90 | 91-100 |

|---|---|---|---|---|---|---|---|---|---|

| 0.75 | 0.75 | 0.56 | 0.55 | 0.53 | 0.50 | 0.51 | 0.51 | 0.46 | 1.0 |

Построение глубокой марковской модели

До сих пор мы строили только модель, которая обучается на прошлом распределении данных. Возможно ли нам улучшить эту стратегию, добавив более гибкого обучающегося, чтобы изучить оптимальную стратегию использования нашей Марковской модели? Давайте обучим глубокую нейронную сеть и дадим ей в качестве входных данных прогнозы, сделанные моделью Маркова, а целью будут наблюдаемые изменения уровней цен. Чтобы эффективно выполнить эту задачу, нам необходимо разделить наш тренировочный набор на две половины. Мы подгоним нашу новую марковскую модель, используя только первую половину обучающего набора. Наша нейронная сеть будет подстроена под прогнозы Марковской модели на первой половине обучающего набора и соответствующие изменения уровней цен.

Мы заметили, что и наша нейронная сеть, и наша простая марковская модель превзошли идентичную нейронную сеть, пытающуюся изучить изменения уровней цен непосредственно на основе рыночных котировок OHLC. Эти выводы были сделаны на основе наших тестовых данных, которые не использовались в процедуре обучения. Удивительно, но наша глубокая нейронная сеть и наша простая марковская модель показали одинаковые результаты. Возможно, это говорит о необходимости приложить больше усилий, чтобы превзойти эталон, установленный моделью Маркова.

Начнем с импорта необходимых нам библиотек.

#Let us now try find a machine learning model to learn how to optimally use our transition matrix from sklearn.neural_network import MLPClassifier from sklearn.metrics import accuracy_score from sklearn.model_selection import train_test_split,TimeSeriesSplit

Теперь нам нужно выполнить разделение данных на обучающие и тестовые.

#Now let us partition our train set into 2 halves train , train_val = train_test_split(train,shuffle=False,test_size=0.5)

Приспособим марковскую модель к новому обучающему набору.

#Now let us recalculate our transition matrix, based on the first half of the training set rsi_matrix.iloc[0,0] = train.loc[(train["RSI_20"] < 10) & (train["Target"] == 1)].shape[0] / train.loc[(train["RSI_20"] < 10)].shape[0] rsi_matrix.iloc[0,1] = train.loc[((train["RSI_20"] > 10) & (train["RSI_20"] <=20)) & (train["Target"] == 1)].shape[0] / train.loc[((train["RSI_20"] > 10) & (train["RSI_20"] <=20))].shape[0] rsi_matrix.iloc[0,2] = train.loc[((train["RSI_20"] > 20) & (train["RSI_20"] <=30)) & (train["Target"] == 1)].shape[0] / train.loc[((train["RSI_20"] > 20) & (train["RSI_20"] <=30))].shape[0] rsi_matrix.iloc[0,3] = train.loc[((train["RSI_20"] > 30) & (train["RSI_20"] <=40)) & (train["Target"] == 1)].shape[0] / train.loc[((train["RSI_20"] > 30) & (train["RSI_20"] <=40))].shape[0] rsi_matrix.iloc[0,4] = train.loc[((train["RSI_20"] > 40) & (train["RSI_20"] <=50)) & (train["Target"] == 1)].shape[0] / train.loc[((train["RSI_20"] > 40) & (train["RSI_20"] <=50))].shape[0] rsi_matrix.iloc[0,5] = train.loc[((train["RSI_20"] > 50) & (train["RSI_20"] <=60)) & (train["Target"] == 1)].shape[0] / train.loc[((train["RSI_20"] > 50) & (train["RSI_20"] <=60))].shape[0] rsi_matrix.iloc[0,6] = train.loc[((train["RSI_20"] > 60) & (train["RSI_20"] <=70)) & (train["Target"] == 1)].shape[0] / train.loc[((train["RSI_20"] > 60) & (train["RSI_20"] <=70))].shape[0] rsi_matrix.iloc[0,7] = train.loc[((train["RSI_20"] > 70) & (train["RSI_20"] <=80)) & (train["Target"] == 1)].shape[0] / train.loc[((train["RSI_20"] > 70) & (train["RSI_20"] <=80))].shape[0] rsi_matrix.iloc[0,8] = train.loc[((train["RSI_20"] > 80) & (train["RSI_20"] <=90)) & (train["Target"] == 1)].shape[0] / train.loc[((train["RSI_20"] > 80) & (train["RSI_20"] <=90))].shape[0] rsi_matrix

| 0-10 | 11-20 | 21-30 | 31-40 | 41-50 | 51-60 | 61-70 | 71-80 | 81-90 | 91-100 |

|---|---|---|---|---|---|---|---|---|---|

| 1.0 | 0.655172 | 0.541701 | 0.536398 | 0.53243 | 0.516551 | 0.460306 | 0.491154 | 0.395349 | 0 |

Мы можем визуализировать это распределение вероятностей. Напомним, что эти величины отражают вероятность роста ценовых уровней через 20 минут в будущем после того, как цена пройдет через каждую из 10 зон RSI. Красная линия представляет уровень 50%. Все зоны выше уровня 50% являются бычьими, а все зоны ниже — медвежьими. Мы можем считать этот вывод достаточно точным, учитывая первую половину обучающих данных.

#From the training set, it appears that RSI readings above 61 are bearish and RSI readings below 61 are bullish plt.plot(rsi_matrix.iloc[0,:]) plt.plot(fifty,'r')

Рис. 6. Из первой половины обучающего набора следует, что все зоны ниже 61 являются бычьими, а выше 61 — медвежьими

Запись новых прогнозов, сделанных моделью Маркова.

#Let's now store our model's predictions train["Predictions"] = -1 train.loc[train["RSI_20"] < 61,"Predictions"] = 1 train_val["Predictions"] = -1 train_val.loc[train_val["RSI_20"] < 61,"Predictions"] = 1 test["Predictions"] = -1 test.loc[test["RSI_20"] < 61,"Predictions"] = 1

Прежде чем начать использовать нейронные сети, как правило, полезно провести стандартизацию и масштабирование. Более того, наш RSI имеет фиксированную шкалу от 0 до 100, в то время как наши ценовые показания не имеют границ. В таких случаях необходима стандартизация.

#Let's Standardize and scale our data from sklearn.preprocessing import RobustScaler

Определим наши входные параметры и цель.

ohlc_predictors = ["open","high","low","close","tick_volume","spread","RSI_20"] transition_matrix = ["Predictions"] all_predictors = ohlc_predictors + transition_matrix target = ["Target"]

Масштабируем данные.

scaler = RobustScaler() scaler = scaler.fit(train.loc[:,predictors]) train_scaled = pd.DataFrame(scaler.transform(train.loc[:,predictors]),columns=predictors) train_val_scaled = pd.DataFrame(scaler.transform(train_val.loc[:,predictors]),columns=predictors) test_scaled = pd.DataFrame(scaler.transform(test.loc[:,predictors]),columns=predictors)

Создадим фреймы данных для хранения значения точности.

#Create a dataframe to store our cv error on the training set, validation training set and the test set train_err = pd.DataFrame(columns=["Transition Matrix","Deep Markov Model","OHLC Model","All Model"],index=np.arange(0,5)) train_val_err = pd.DataFrame(columns=["Transition Matrix","Deep Markov Model","OHLC Model","All Model"],index=[0]) test_err = pd.DataFrame(columns=["Transition Matrix","Deep Markov Model","OHLC Model","All Model"],index=[0])

Определим объект разделения временного ряда.

#Create a time series split object tscv = TimeSeriesSplit(n_splits = 5,gap=look_ahead)

Проведем перекрестную проверку моделей.

model = MLPClassifier(hidden_layer_sizes=(20,10)) for i , (train_index,test_index) in enumerate(tscv.split(train_scaled)): #Fit the model model.fit(train.loc[train_index,transition_matrix],train.loc[train_index,"Target"]) #Record its accuracy train_err.iloc[i,1] = accuracy_score(train.loc[test_index,"Target"],model.predict(train.loc[test_index,transition_matrix])) #Record our accuracy levels on the validation training set train_val_err.iloc[0,1] = accuracy_score(train_val.loc[:,"Target"],model.predict(train_val.loc[:,transition_matrix])) #Record our accuracy levels on the test set test_err.iloc[0,1] = accuracy_score(test.loc[:,"Target"],model.predict(test.loc[:,transition_matrix])) #Our accuracy levels on the training set train_err

Посмотрим на точность нашей модели на проверочной половине обучающего набора.

train_val_err.iloc[0,0] = train_val.loc[train_val["Predictions"] == train_val["Target"]].shape[0] / train_val.shape[0] train_val_err

| Матрица перехода | Глубокая марковская модель | Модель OHLC | Все модели |

|---|---|---|---|

| 0.52309 | 0.52309 | 0.507306 | 0.517291 |

Проверим нашу точность на тестовом наборе данных. Как видно из двух таблиц, наша гибридная глубокая марковская модель не смогла превзойти нашу простую марковскую модель. Меня это удивило. Это может означать, что наша процедура обучения глубокой нейронной сети не была оптимальной, или же мы всегда можем выполнить поиск среди более широкого пула возможных моделей машинного обучения. Модель, которая использовала все данные, не показала наилучших результатов.

Хорошей новостью является то, что нам удалось превзойти установленный эталон, попытавшись спрогнозировать цену непосредственно на основе рыночных котировок. Похоже, что простая эвристика Марковской модели помогает нейронной сети быстро изучить структуру рынка более низкого уровня.

test_err.iloc[0,0] = test.loc[test["Predictions"] == test["Target"]].shape[0] / test.shape[0] test_err

| Матрица перехода | Глубокая марковская модель | Модель OHLC | Все модели |

|---|---|---|---|

| 0.519322 | 0.519322 | 0.497127 | 0.496724 |

Реализация средствами MQL5

Чтобы реализовать наш советник на основе RSI, мы начнем с импорта необходимых библиотек.

//+------------------------------------------------------------------+ //| Auto RSI.mq5 | //| Gamuchirai Zororo Ndawana | //| https://www.mql5.com/en/gamuchiraindawa | //+------------------------------------------------------------------+ #property copyright "Gamuchirai Zororo Ndawana" #property link "https://www.mql5.com/en/gamuchiraindawa" #property version "1.00" //+------------------------------------------------------------------+ //| Libraries | //+------------------------------------------------------------------+ #include <Trade\Trade.mqh> CTrade Trade;

Определим наши глобальные переменные.

//+------------------------------------------------------------------+ //| Global variables | //+------------------------------------------------------------------+ int rsi_handler; double rsi_buffer[]; int ma_handler; int system_state; double ma_buffer[]; double bid,ask; //--- Custom enumeration enum close_conditions { MA_Close = 0, RSI_Close };

Нам необходимо получить данные от нашего пользователя.

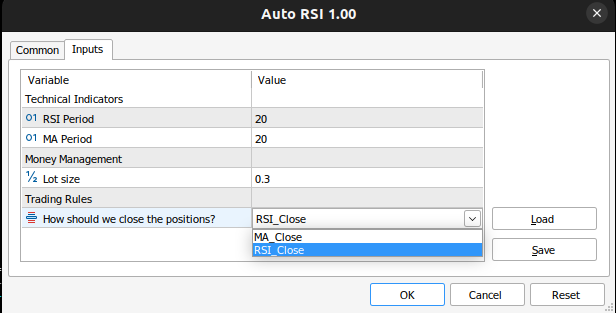

//+------------------------------------------------------------------+ //| Inputs | //+------------------------------------------------------------------+ input group "Technical Indicators" input int rsi_period = 20; //RSI Period input int ma_period = 20; //MA Period input group "Money Management" input double trading_volume = 0.3; //Lot size input group "Trading Rules" input close_conditions user_close = RSI_Close; //How should we close the positions?

При первой загрузке нашего эксперта давайте загрузим индикаторы и проверим их.

//+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- Load the indicator rsi_handler = iRSI(_Symbol,PERIOD_M1,rsi_period,PRICE_CLOSE); ma_handler = iMA(_Symbol,PERIOD_M1,ma_period,0,MODE_EMA,PRICE_CLOSE); //--- Validate our technical indicators if(rsi_handler == INVALID_HANDLE || ma_handler == INVALID_HANDLE) { //--- We failed to load the rsi Comment("Failed to load the RSI Indicator"); return(INIT_FAILED); } //--- return(INIT_SUCCEEDED); }

Если приложение не используется, удаляем индикаторы.

//+------------------------------------------------------------------+ //| Expert deinitialization function | //+------------------------------------------------------------------+ void OnDeinit(const int reason) { //--- Release our technical indicators IndicatorRelease(rsi_handler); IndicatorRelease(ma_handler); }

Наконец, у нас нет открытых позиций, используем торговые правила нашей модели. В противном случае, если у нас есть открытая позиция, следуйте инструкциям пользователя о том, как закрыть сделки.

//+------------------------------------------------------------------+ //| Expert tick function | //+------------------------------------------------------------------+ void OnTick() { //--- Update market and technical data update(); //--- Check if we have any open positions if(PositionsTotal() == 0) { check_setup(); } if(PositionsTotal() > 0) { manage_setup(); } } //+------------------------------------------------------------------+

Следующая функция закроет наши позиции в зависимости от того, хочет ли пользователь, чтобы мы применяли правила торговли, которым мы научились из RSI, или простую скользящую среднюю. Если пользователь хочет, чтобы мы использовали скользящую среднюю, мы просто закрываем свои позиции всякий раз, когда цена пересекает скользящую среднюю.

//+------------------------------------------------------------------+ //| Manage our open setups | //+------------------------------------------------------------------+ void manage_setup(void) { if(user_close == RSI_Close) { if((system_state == 1) && ((rsi_buffer[0] > 71) && (rsi_buffer[80] <= 80))) { PositionSelect(Symbol()); Trade.PositionClose(PositionGetTicket(0)); return; } if((system_state == -1) && ((rsi_buffer[0] > 11) && (rsi_buffer[80] <= 20))) { PositionSelect(Symbol()); Trade.PositionClose(PositionGetTicket(0)); return; } } else if(user_close == MA_Close) { if((iClose(_Symbol,PERIOD_CURRENT,0) > ma_buffer[0]) && (system_state == -1)) { PositionSelect(Symbol()); Trade.PositionClose(PositionGetTicket(0)); return; } if((iClose(_Symbol,PERIOD_CURRENT,0) < ma_buffer[0]) && (system_state == 1)) { PositionSelect(Symbol()); Trade.PositionClose(PositionGetTicket(0)); return; } } }

Следующая функция проверит, есть ли у нас допустимые настройки. То есть вошла ли цена в любую из наших прибыльных зон. Более того, если пользователь указал, что для закрытия позиций следует использовать скользящую среднюю, то мы сначала дождемся, пока цена окажется на правой стороне скользящей средней, прежде чем решим, следует ли открывать позицию.

//+------------------------------------------------------------------+ //| Find if we have any setups to trade | //+------------------------------------------------------------------+ void check_setup(void) { if(user_close == RSI_Close) { if((rsi_buffer[0] > 71) && (rsi_buffer[0] <= 80)) { Trade.Sell(trading_volume,_Symbol,bid,0,0,"Auto RSI"); system_state = -1; } if((rsi_buffer[0] > 11) && (rsi_buffer[0] <= 20)) { Trade.Buy(trading_volume,_Symbol,ask,0,0,"Auto RSI"); system_state = 1; } } if(user_close == MA_Close) { if(((rsi_buffer[0] > 71) && (rsi_buffer[0] <= 80)) && (iClose(_Symbol,PERIOD_CURRENT,0) < ma_buffer[0])) { Trade.Sell(trading_volume,_Symbol,bid,0,0,"Auto RSI"); system_state = -1; } if(((rsi_buffer[0] > 11) && (rsi_buffer[0] <= 20)) && (iClose(_Symbol,PERIOD_CURRENT,0) > ma_buffer[0])) { Trade.Buy(trading_volume,_Symbol,ask,0,0,"Auto RSI"); system_state = 1; } } }

Эта функция обновит наши технические и рыночные данные.

//+------------------------------------------------------------------+ //| Fetch market quotes and technical data | //+------------------------------------------------------------------+ void update(void) { bid = SymbolInfoDouble(_Symbol,SYMBOL_BID); ask = SymbolInfoDouble(_Symbol,SYMBOL_ASK); CopyBuffer(rsi_handler,0,0,1,rsi_buffer); CopyBuffer(ma_handler,0,0,1,ma_buffer); } //+------------------------------------------------------------------+

Рис. 7. Наш советник

Рис. 8. Входные параметры советника

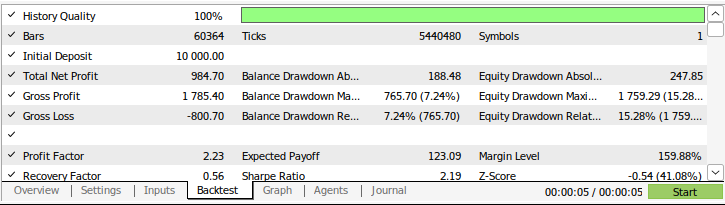

Рис. 9. Результаты тестирования нашей стратегии на истории

Заключение

В этой статье мы продемонстрировали мощь простых вероятностных моделей. К нашему удивлению, мы не смогли превзойти простую марковскую модель, пытаясь учиться на ее ошибках. Однако если вы внимательно следили за этой серией статей, то вы, вероятно, разделяете мою точку зрения о том, что сейчас мы движемся в правильном направлении. Мы постепенно накапливаем набор алгоритмов, которые легче моделировать, чем саму цену, при этом их информативность должна быть такой же, как и при моделировании самой цены. Присоединяйтесь к нам в следующих статьях, где мы попытаемся узнать, почему необходимо превзойти простую модель Маркова.

Перевод с английского произведен MetaQuotes Ltd.

Оригинальная статья: https://www.mql5.com/en/articles/16030

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Спасибо за ваши усилия, это полезно иметь видео также. пожалуйста, обратите внимание, что ваша ссылка на предыдущую статью приходит с 404 для меня

Извините за мертвую ссылку, она проскользнула мимо меня, моя ошибка.