Projeto Meta COT - Novos Horizontes para Analise do Relatório da CFTC em MetaTrader 4

Introdução

O movimento de preços do mercado não é causado subjetivamente pelas ondas Elliott, linhas Gann, níveis Fibonacci ou por indicadores técnicos. Nenhum deles contêm quaisquer novos bits de informações em relação ao gráfico de preços no formato OHLCV. O movimento de preços é determinado pela lei fundamental da oferta e demanda. Não importa o quão trivial possa parecer, mas a demanda e a oferta determinam o preço.

O preço é o resultado da interação entre compradores e vendedores, muitos traders sabem desta regra, mas poucos usam isto nas suas negociações. A aplicação prática desta lei abrangente do mercado provavelmente é extremamente útil para quem já se atreve a prever os preços futuros. Este artigo é uma espécie de "condutor" de postulados teóricos da economia para a sua aplicação na negociação dos mercados futuros e de commodities.

A teoria econômica afirma sobre a possibilidade da existência de fases "sobrecompradas" e "sobrevendidas" do mercado, estas fases são críticas ao mercado. Um outro movimento ascendente dos preços na zona "sobrecomprada" está se tornando mais difícil devido a crescente concorrência da oferta. Um outro movimento ascendente dos preços na zona "sobrevendida" também está se tornando mais difícil devido a crescente concorrência da demanda. Em ambos os casos, o mercado está próximo da sua reversão no longo prazo. Estas declarações podem parecer simples e muito inútil, devido ao fato de que a teoria econômica não propõe qualquer método para determinar estas fases do mercado. No entanto, esses métodos existem verdadeiramente e foram desenvolvidos há muito tempo por traders bem sucedidos.

Este artigo é um caminho entre a teoria e a prática, tem o objetivo de inserir o leitor nos métodos de determinação das fases do mercado, com base em indicadores simples, descrito no livro "Trade Stocks and Commodities With the Insiders: Secrets of the COT Report", escrito pelo famoso trader Larry Williams, porém o livro não se tornou muito popular e o material não foi amplamente utilizado. Uma das principais razões para este fato é que todos os conceitos apresentados no livro ficaram na teoria.

Depois de ter sido traduzido ao russo a mais de dois anos, ainda não foi proposto qualquer software universal e útil para ser concebido no terminal MetaTrader4, a plataforma de negociação mais popular na Rússia. Este artigo vem preencher esta lacuna. Agora qualquer um poderá testar e usar a teoria do Larry Williams na prática, usando seu próprio terminal de cliente MetaTrader 4.

O método da análise do mercado atual usando o Relatório COT (Commitments of Traders) pode ser considerado como uma análise fundamental. Os traders não tem encontrado uma ampla aplicação da análise fundamental em si. Não é nenhum segredo que a maioria dos traders usa somente análise técnica na negociação real, isto se deve ao fato de que a análise fundamental está muitas vezes relacionada com a liberação das notícias econômicas, sendo impossível prever a reação do mercado sobre elas.

Em segundo lugar, essa análise não é parametrizada, sendo assim muito subjetiva.

Em terceiro, a análise fundamental é potencialmente infinita. Isso significa que você analisa apenas uma certa parte dos efeitos econômicos afetando o mercado, a outra parte nem sempre é considerado pelo trader, mas será considerado pelo mercado. O uso automatizado dos relatórios da CFTC eliminaria todas as fraquezas da análise fundamental, o método de Larry Williams proporciona as melhores características de análise técnica a estes relatórios em termos de tecnologia. Em primeiro lugar isto significa que todos os efeitos econômicos significativos podem ser considerados indiretamente, através da observação das ações dos três grupos participantes do mercado.

Em segundo, todas estas observações podem ser reduzidas com os indicadores técnicos simples, reduzindo a subjetividade e ambigüidade,

Sendo possível criar um Expert Advisor usando somente as regras da análisea fundamental simples para negociação. Um desses desenvolvimentos é apresentado aqui. Eu acho que ele pode ser útil para qualquer um que decida usar o relatório da CFTC para uma negociação.

A primeira parte do artigo é sobre a teoria econômica da oferta e demanda. Usando exemplos simples, o modelo de mercado é descrito, sendo que a existência das diferentes fases do mercado já está comprovadíssima. A segunda parte é sobre os métodos de análise de dados que são necessários para determinar a fase do mercado no momento presente. São incluidas as descrições de um conjunto de indicadores para analisar a interação dos compradores e vendedores. Está baseado principalmente no livro de Larry Williams, onde a utilização prática destes indicadores foi mostrada em detalhes. A terceira parte é sobre a execução técnica do Projeto Meta COT. Contém informações detalhadas sobre o uso do Expert Advisor, da utilização dos indicadores, scripts que estão incluídos no projeto e como transferir as informações necessárias. A quarta parte é a final. Vamos examinar o Expert Advisor e a eficácia do conceito apresentado no artigo. As conclusões finais são apresentados e algumas sugestões construtivas são propostas.

1. O Mercado Como Uma Função de Equilíbrio dos Preços

1.1 A lei da oferta e da procura (demanda)

O mercado é uma instituição ou mecanismo que reúne compradores ("demandas") e vendedores ("ofertas") de determinados produtos, serviços ou recursos. [3]

Não existe definição mais precisa do mercado do que o indicado na frase anterior. Na verdade a principal tarefa de qualquer abertura de mercado é juntar vendedores e compradores, as relações destes são reguladas pela lei da oferta e da procura. Esta lei fundamental fazem os preços das ações subirem ou cairem, permitindo aos traders tomares lucros ou perdas nos resultados da diferenças entre os preços futuros e os atuais. O trader deve conhecer o mecanismo da mudança no equilíbrio entre a oferta e a demanda, então vamos considerar o quadro seguinte [3]:

|

Oferta Total |

Preço por alqueire(U.S.) |

A demanda total por semana |

Excedente (+) ou escassez (-) |

|---|---|---|---|

12 000 | 5 | 2 000 | +10 000 |

10 000 | 4 | 4 000 | +6 000 |

7 000 | 3 | 7 000 | 0 |

4 000 | 2 | 11 000 | -7 000 |

1 000 | 1 | 16 000 | -15 000 |

Table 1-1. A oferta e demanda de milho (em milhares de alqueires)

Aqui é a conexão entre vendedores e compradores de milho, expressa em termos de preço e volume de entrega. Vendedores desejam vender seus produtos tão caro quanto possível e os compradores desejam comprar milho o mais barato possível, Neste caso, a um custo de $ 5 por alqueire, existem muitos vendedores que gostariam de vendê-lo. Sua oferta total será de 12 000 alqueires, mas o problema dos vendedores é que não existem tantos compradores dispostos a comprar por um preço tão alto. Existem compradores apenas para 2 000 alqueires por um preço tão alto. Os outros 10 000 alqueire (12 000 - 2 000 = 10 000) continuam na oferta , causando excedente de bens ao vendedores e escassez por parte dos compradores. Este preço é incapaz de permanecer no mercado, muitos vendedores irão cortar seus preços para se livrarem do excedente de bens e conseguir dinheiro vivo, mesmo sendo menos. Eles se juntarão a outros vendedores que desejam se antecipar a seus adversários. A concorrência entre os vendedores começará, o que irá reduzir os preços [3].

Agora, vamos considerar o caso contrário. Neste momento vamos supor que o preço do milho está muito baixo - US $ 1 por alqueire. Tal preço do milho será muito atraente aos compradores, existem muitos compradores que desejam comprar. A demanda total é de 16 000 alqueires. Mas haverá poucos vendedores querendo vender a esse preço. A quantidade (vendas) total de ofertas são apenas 1 000 alqueires, o que irá causar escassez de mercadorias entre os compradores, no valor de 15 000 alqueires, e os excedentes provenientes dos vendedores. Mais uma vez, este preço não permanecerá no mercado. Alguns dos compradores vão adquirir o milho a um preço mais elevado para obter os bens que necessitam. Estes compradores irão se juntar aos seus colegas e anteciparão ainda mais o aumento dos preços e estarão entre os primeiros que comprarão relativamente barato. A competição entre os compradores irá começar, o que vai aumentar o preço [3]

Para deixar claro, vamos chamar as funções de demanda e oferta no gráfico:

Figure 1-2. Oferta e Demanda em função do preço

Foram considerados apenas os casos de distribuição extremas entre a demanda e a oferta. No primeiro caso, o preço vai cair; no segundo caso, o preço vai subir. Em ambos os casos, o ponto certo de equilíbrio será quando a demanda for igual a oferta. Neste ponto, não haverá escassez de bens entre os compradores, ou excedentes entre vendedores. Em nossa mesa, o tal ponto está localizado a 3 dólares. A esse preço, a oferta e a demanda total serão de 7 000 alqueires, quando haverá um equilíbrio cambial entre os compradores e vendedores, sem vender os bens remanescente ou nenhum déficit aparente.

Na vida real, a oferta e a demanda mudam sob a influência de muitos fatores, desde razões fundamentais a eventos aleatórios, em qualquer caso, haverá um único ponto de cruzamento da oferta e da demanda. Este ponto será o preço de mercado atual.

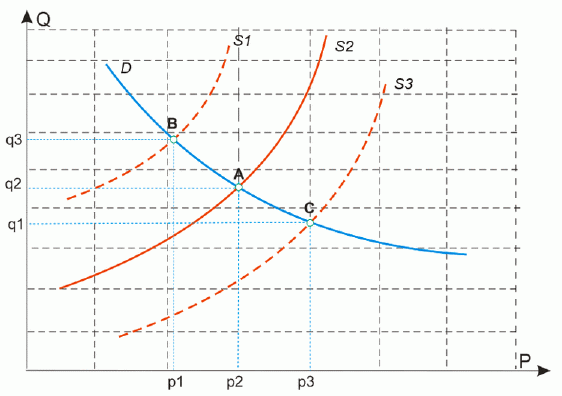

Considere um exemplo onde a oferta vai aumentar a uma demanda constante (ponto A-B na Figura 1-3, a). Neste caso, o preço vai cair (p1<p2), uma vez que os produtos se tornaram mais baratos e a concorrência entre os vendedores começará. Por outro lado, a quantidade de compradores que querem comprar bens a um preço melhor será maior (q3>q2).

Agora considere o caso quando as ofertas reduzem (ponto A para C na Figura 1-3a). Isto fará os preços ficarem mais elevados, pois haverá menos bens e a concorrência entre os compradores começará (p3>p2). Certamente os compradores querendo comprar a preços maiores serão bem menos.

Figura 1-3a. Alteração da oferta a uma demanda constante

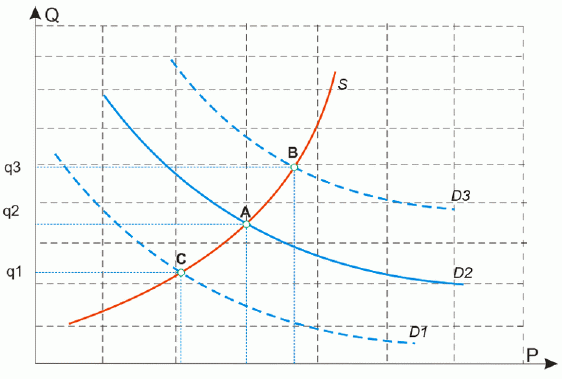

O mesmo é verdadeiro quando aumenta a demanda (pontos A e B na Figura 1-3b), o preço começa a subir e haverá muitos querendo vender a um preço maior, o que resultaria em aumento da oferta total (q3>q2). No caso contrário, quando a demanda começa a cair, o preço vai cair e os vendedores querendo vender a um preço menor, portanto o número acumulado de oferta vai diminuir (q1<q2).

Figura 1-3b. Alteração da demanda a oferta constante

Agora, vamos considerar os casos onde a procura e a oferta estão mudando simultaneamente. São apenas quatro desses casos [3]:

1. A demanda diminui, a oferta aumenta. Cada um desses fatores leva separadamente aos preços mais baixos e, consequentemente, a queda do preço total será ainda maior do que se fosse causada por cada um dos fatores separadamente.

2. A demanda aumenta, a oferta aumenta. Esses fatores são mutuamente de compensação, uma vez que o crescimento da demanda leva ao aumento de preços e o crescimento da oferta leva à diminuição dos preços. De um modo geral, o movimento do preço dependerá de um fator mais forte.

3. A demanda diminui, a oferta diminui. A exemplo do caso anterior, o resultado é incerto. Com a diminuição da demanda, o preço vai cair, enquanto a diminuição de oferta leva ao aumento de preços. De um modo geral, o movimento do preço dependerá de um fator mais forte.

4. A demanda aumenta, a oferta diminui. O aumento da demanda leva ao aumento dos preços, exatamente como a diminuição da oferta leva ao aumento dos preços. Como resultado, o aumento do preço total será ainda maior do que se fosse causada por cada um dos fatores separadamente.

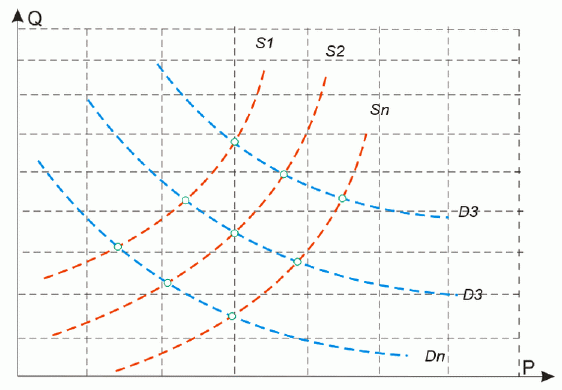

No mercado real, a oferta e a procura estão mudando a cada segundo e todos estes quatro casos são refletidos no valor de preço do mercado atual. Assim, o ponto de cruzamento da oferta e da demanda "caminha" no gráfico de preços e de volume, em diferentes períodos de tempo, estando em locais diferentes (veja a Figura 1-4):

Figura 1-4. A dinâmica da procura e da oferta

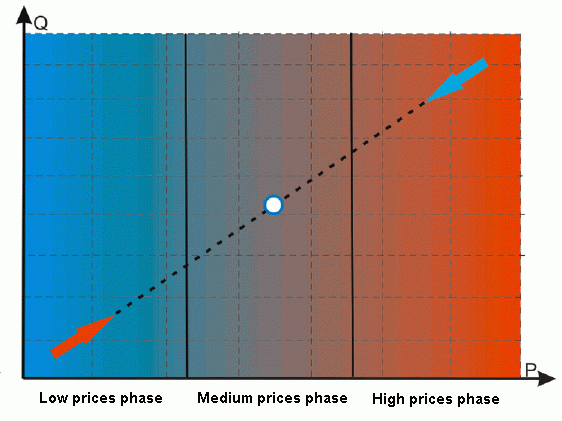

Figura1-5. As Fases Mercado

Como já foi dito acima, os ofertantes irá se recusar a fornecer um grande volume a preços baixos (para vender muito e barato) e os compradores vão se recusar a fornecer uma alta demanda a preços elevados (para comprar um lote e caro). Logo é possível construir um modelo de qualquer mercado. A Figura 1.5 mostra um modelo. A linha pontilhada mostra o cruzamento médio da oferta e da procura. O ciclo completo de mercado podem ser dividido em três períodos ou fases:

1. Fase de Preços Baixos. É caracterizada por baixos volumes a preços reduzidos. A demanda não realizada no mercado dos compradores será alta, enquanto o mercado de ofertas será limitado. Nesta fase existe uma escassez de mercadorias entre os compradores e superávit de bens em estoque por parte dos vendedores Este momento acarretará competição entre os compradores, aumentando os preços

2. Fase de Preços Médios. Nesta fase existem preços aceitáveis com volumes suficientemente elevados. Não há falta de compradores e não há excessos por parte dos vendedores. Aqui está o ponto de equilíbrio ao preço e volume [3]. A Figura 1.5 é apresentada pelo ponto central.

3. Fase de Preços Altos. É caracterizada por preços elevados (P) com volumes elevados (Q). A oferta real dos produtores de bens será alta, enquanto a demanda de compradores será limitada. Os compradores relutam em comprar produtos e o desejo dos produtores em vender mais caro acarretará a concorrência dos produtores, baixando os preços

Em outras palavras, a lei da oferta e da procura determina o movimento de retorno e tendência do mercado. A médio prazo (na escala de tempo entre 1 até 1a6m aproximadamente), o mercado caminhará a partir da fase de preços baixos até fase dos preços mais altos, ou vice-versa, de modo que haverá uma tendência. A longo prazo ( um ano ou mais), o mercado caminhará para a fase de preços altos ou preços baixos, indo de encontro com a resistência dos compradores ou vendedores, onde contecerá uma retração, levando o mercado a caminhar lateralmente. O movimento do mercado pode ser comparado com a respiração. Depois de uma expiração completa é muito difícil de encontrar ar nos pulmões para continuar.

Contrariamente, a pressão entre o diafragma e os pulmões está no estado inferior à pressão atmosférica, assim o ar entra facilmente aos pulmões. Depois da completa a respiração, o volume dos pulmões é completamente preenchido e não há nenhuma possibilidade inspirar qualquer quantidade de ar. Nesta altura a pressão entre o diafragma e os pulmões torna-se maior do que da atmosférica, em consequência ocorre uma pressao contrária, emnpurrando o ar para fora dos pulmões, esse processo se repete de novo e de novo... processos semelhantes ocorrem no mercado. Os compradores decorrentes da concorrência (pressão negativa) forçam o mercado a aumentar os preços (inspira), enquanto os vendedores (pressão positiva) forçam o mercado a diminuir os preços (expira).

Como vimos acima, a escassez de produtos e o excesso de oferta são situações possíveis no mercado, mas também é verdade que a mesma quantidade será sempre comprada e vendida no mercado. Portanto, as conclusões de alguns analistas técnicos dizendo que o mercado é dominado pelos touros quando vêem uma tendência de alta, ou pelos ursos quando vêem uma tendência de queda, estão incorretas. O mercado sempre tem um número de contratos igual para touros (compradores) e ursos (vendedores). Se os preços estão baixos, há uma quantidade limitada de bens a venda no mercado, então a maioria dos proprietários dos bens aguarda o final destes períodos.

Em outras palavras, se o produto é o trigo, ele permanece no armazém ou no banco se for um moeda, assim os compradores são incapazes de comprar os produtos nas quantidades que eles querem. Usando a terminologia padrão, esta situação pode ser chamada de "sobrecomprada". O caso oposto, onde os preços são elevados e todo o excedente de bens por parte dos vendedores está no mercado, pode ser chamada de "sobrevendida". Então vamos ver como é o mercado sobrecomprado e sobrevendido.

1.2 O preço é a primeira variável da equação de demanda e oferta

Para ilustrar os exemplos das máximas e mínimas dos preços, vamos considerar as barras semanais de açúcar:

Figura 1-6. Açúcar, barras semanais

Sabemos que para preços relativamente baixos haverão poucos vendedores, logo o volume de bens apresentados no mercado também será relativamente pequeno. Ao contrário, preços do mercado elevados, logo o volume de bens será maior. O preço em si nos fala sobre a possibilidade do excesso de oferta ou escassez de bens. No entanto, essa suposição é muitas vezes rude e subestimada. Embora o volume de bens e preços estão correlacionados entre si, não existe uma relação linear direta entre eles.

A preços relativamente elevados, não pode haver um volume relativamente pequeno de bens, porém em volumes relativamente elevados pode haver preços relativamente baratos. Isto se deve ao fato que as ofertas e demandas raramente são lineares, quase sempre tanto estão sujeitas a elasticidade dos preços das demandas quanto a elasticidade dos preços das ofertas [5]. O segundo problema determinante aos volumes de mercado é a "relatividade" da tal abordagem dos preços. Como podemos determinar o quanto estão alto os preços e o quanto estão baixos?

Sabemos que o mercado não vai contra a tendência a longo prazo, então por que não criarmos um indicador dos estados sobrecomprados e sobrevendidos do mercado, usando-os para abrir posições vendidas quando o mercado atinge as máximas dos preços e para abrir posições compradas,quando alcança as mínimas dos preços? O resultado deve ser obtido com uma utilização simultânea de todas as propriedades do mercado - quando é a favor da tendência e quando é contra a tendência.

Muitos indicadores técnicos foram desenvolvidos durante osúltimos cinqüenta anos com a tentativa de determinar os estados sobrecomprados e sobrevendidos do mercado, porem todos eles têm um problema sério - são baseados em apenas uma variável da demanda e da oferta, esta variável é o preço. A mudança do preço é a última coisa que acontece no mercado após a mudança do equilíbrio entre oferta e demanda.

Consequentemente, na melhor das hipóteses, um trader usando qualquer indicador com base no preço será o último a acompanhar a mudança de preço, porém nunca poderá antecipá-lo. Simples testes de computador mostram a inconsistência desta abordagem.

Aqui está um gráfico de lucro com base num sistema elementar do indicador RSI:

Figura 1-7. A dinâmica de lucro do Expert Advisor, com base no indicador RSI. EURUSD, barras diárias, de 2000 a 2009.

O sistema é elementar. Se período RSI = 7 alcança 80 %, abre uma posição vendida. Se período RSI = 7 alcança 20 %, abre uma posição comprada.O período personalizado foi escolhido para abertura de mais ofertas. O stop é de 100 pontos, e a saida da posição com lucro é de 200 pontos. Os testes realizados no EURUSD, de 2000 a 2009, usando as barras diárias. O lote de negociação foi uma constante fixa igual a 0.1 em todas as operações.

As conclusões são inequívocas: usando somente os dados de preços não é o suficiente para determinar a fase do mercado. Precisamos de uma segunda variável da equação da oferta e demanda - o volume do mercado.

1.3 O Contrato em Aberto (Open Interest) é a segunda variável da equação da demanda e oferta

É surpreendente que para muitos mercados existe uma oportunidade de conhecer o seu volume até um contrato, analisando os valores dos contratos em aberto.

O "Open Interest" é o número de contratos do mercado de futuros e/ou opções e não são compensados por ofertas, entrega, etc.. O Contrato em Aberto (Open Interest) é a soma de todas as posições compradas ou vendidas [1]. Por exemplo, se a soma de todas as posições compradas no mercado é igual a 1000 contratos, isso significa que a soma de todas as posições vendidas no mesmo mercado também é igual a 1000 contratos, bem como o "Open Interest" de 1000 contratos são os mesmos. A fórmula para contratos abertos é apresentada abaixo:

![]()

O comprador e o vendedor de um contrato futuro do trigo irá colocar uma unidade para um Contrato em Aberto.

É importante entender a diferença entre o Contrato em Aberto (Open Interest) e o volume do mercado. Por exemplo, durante um dia 1 000 000 contratos podem ser negociados, mas isso não significa que existem produtos para 1 000 000 de contratos. Pode ser muito menor, apenas durante o dia os contratos passaram de mão em mão, aumentando o volume diário. No final do dia, nem todas as posições são fechadas, muitas delas são roladas no dia seguinte. O número de contratos em aberto é o Indicador "Open Interest ". Os produtores de bens estão olhando para cobrir os seus riscos através da compra de futuros a longo prazo, assim eles tem um compromisso da entrega efetiva das mercadorias. Reflete-se nos valores do "Open Interest" (contratos em aberto). Assim, em certo sentido o "Open Interest" poderia ser uma medida do volume dos bens no mercado.

Ele é calculado diariamente, no final de cada sessão em todos os mercados futuros. Esta informação está aberta e geralmente disponibilizada nos sites oficiais das bolsas de futuros. Os mesmos dados no "Open Interest" podem ser obtidos, assinando os sinais pagos como o "e-Signal". Para os usuários MetaTrader, os dados do "Open Interest" para mais de 40 mercados podem ser obtidos utilizando o indicador "Open Interest", que faz parte da projeto Meta COT apresentado aqui. Mais informações sobre a sua utilização, olhar a terceira parte do artigo.

Infelizmente, a informação sobre "Open Interest" (bem como para todos os outros tipos de dados referidos neste artigo) não está disponível nos mercados "spot" e de ações, devido a estrutura e propriedades. No entanto, devido à forte correlação entre os os mercados "spot" e futuros, torna-se possível as negociações no mercado spot, orientadas pela dinâmica da oferta e da procura no mesmo mercado de futuros. Por exemplo, você pode analisar a dinâmica do "Open Interest" no mercado de futuros do EURO, mas negociando no mercado "spot" do EURUSD. Para uma representação mais precisa, vamos utilizar os futuros somente no gráfico.

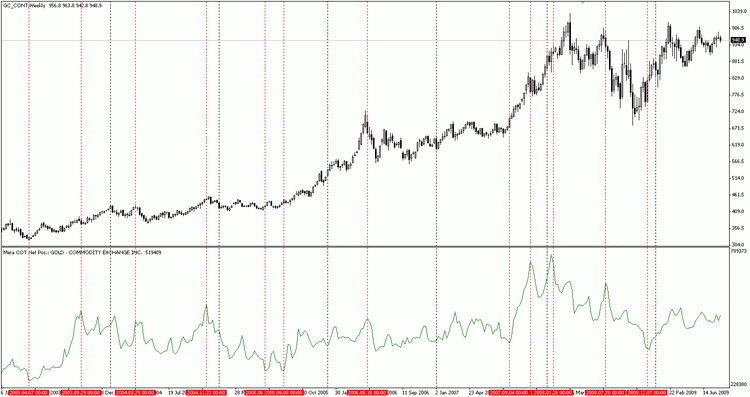

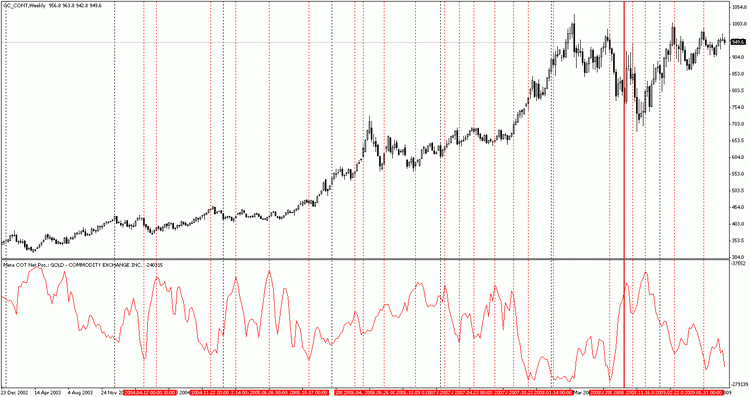

Agora vamos olhar a dinâmica do "Open Interest" do Ouro por um longo período de tempo:

Figura 1-8. Ouro, gráfico semanal

Na Figura 1-8 vemos o gráfico de preço (superior) e o gráfico "Open Interest" (inferior) para os mercados futuros de ouro no intervalo de 2.003 a 2.009. Pode-se ver que quando os valores " Open Interest" eram relativamente elevados em comparação com os seus valores anteriores, o mercado começou a ir para baixo. Ao mesmo tempo, quando os valores em aberto eram baixos, o mercado começou a ir para cima. A visão num gráfico semanal não é boa devido ao longo período de tempo, incluindo uma recente volatilidade elevada.

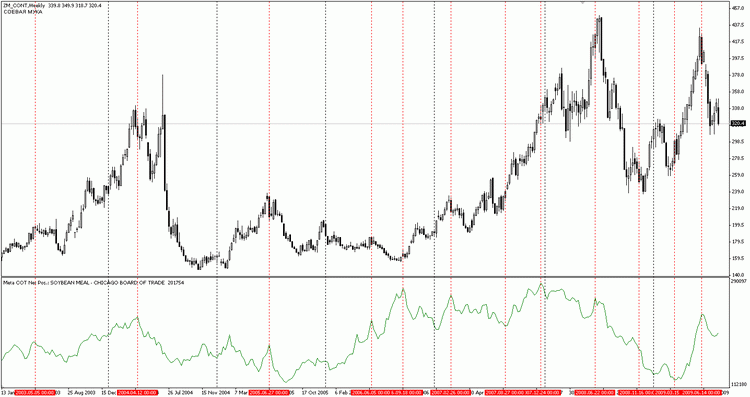

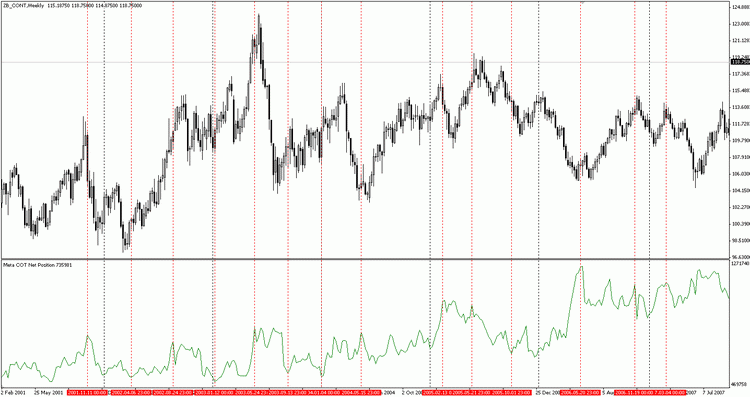

O que é verdade para o ouro? A mesma verdade para qualquer outra mercadoria, a lei da oferta e da procura funciona em qualquer mercado:

Figura 1-9. Soja, gráfico semanal

Figura 1-10. Titulos do Tesouro US, gráfico semanal

Como você pode ver, os valores relativamente baixos do "Open Interest" indicam um potencial de crescimento do mercado, enquanto os valores relativamente altos do "Open Interest" indicam um potencial declínio dos preços. O mercado nem sempre reverte quando o " Open Interest" tem valores mínimos ou máximos e os valores extremos do " Open Interest" também não apontam para uma reversão imediata do mercado. O " Open Interest" não é uma magia "comutadora" do mercado, mas permite medir a segunda dimensão - o volume de mercado e estimar a fase do momento atual do mercado.

Aqui é a primeira regra, que pode ser formulada a partir da lei da oferta e da procura:

Quando " Open Interest" tem níveis extremamente altos, tente abrir posições vendidas.

Quando " Open Interest" tem níveis extremamente baixos, tente abrir posições compradas.

2. A Estrutura do Mercado

O mercado é uma instituição ou mecanismo reunindo compradores e vendedores de certos bens e serviços. Agora é hora de considerar esses grupos em detalhes.

2.1 Operadores de hedge e especuladores são partes da estrutura do mercado.

Como vimos, o mercado sempre encontra o ponto de cruzamento da oferta e da demanda. Este ponto é o preço de consenso das mercadorias, ou seja, o preço onde os vendedores estão interessados em vender um determinado volume de produtos e os compradores estão interessados em comprar esse volume de produtos a disposição. Sempre a demanda e a oferta estão mudando em função da influência de fatores fundamentalistas, políticos, aleatórios e outros. Com base na lei da oferta e da procura os preços dos bens também estão mudando. Por conseguinte, há uma certa probabilidade de que o preço futuro será maior ou menor do que o atual. Uma vez que o preço mudará ao longo do tempo, ele tem a incerteza no futuro. Essa incerteza do preço sobre o seu patamar no futuro é chamado de risco [6].

Assim, qualquer proprietário de mercadorias detém o risco da adversidade dos preços no futuro, onde a variação de preço pode ser para cima e para baixo. Se as mudanças de preços declinarem, isso significaria perdas nas vendas por um preço mais baixo no futuro, comparando com o preço do mercado atual, contrariamente ao aumento nos preços das commodities deve dar um lucro adicional ao proprietário. Geralmente os principais proprietários de bens são seus produtores.

Se o produto for o trigo, o seu proprietário pode ser a empresa General Mills, se é o ouro - o seu proprietário pode ser a Cia Barrick Gold Corp, etc. Enquanto o risco das variações de preços for alto, a renda principal dessas empresas é obtido a partir da diferença entre o custo de seus produtos e o preço da sua venda, eles estão interessados em reduzir os risco que surgem em consequência das mercadorias em estoque. Para fazer isso, os fabricantes utilizam operações de hedge em commodities e nos mercados financeiros. Na verdade, os fabricantes vendem os seus riscos para outras pessoas que querem comprá-los. Comprando os riscos, os compradores têm a oportunidade de obter um lucro adicional (prêmio de risco), no caso de uma evolução favorável dos preços.

Assim, as bolsas não são apenas um lugar de mercado centralizado, são também um lugar centralizado para compra e venda de riscos e prêmios.

Os compradores de bens e dos riscos inerentes a eles são chamados especuladores. O principal objetivo de um especulador é obter um lucro a partir da diferença entre os preços atuais e futuros. Os especuladores são como uma "cola" entre o fabricante do produto e seu consumidor final. Eles fornecem uma alta liquidez do mercado, porém com uma mudança suave do preço [4].

As operações de hedge (cobertura) não têm o objetivo de redução do risco a zero, é uma maneira de encontrar o equilíbrio razoável entre o risco e lucro. Vendo mais longe, o hedge competente permite o uso de uma oportunidade à especulação. Ao monitorar posições hedge dinâmicas é possível unir-se a grupos de investimentos de grandes empresas manufatureiras que sabem quase tudo sobre o mercado em que trabalham.

Na verdade, este ponto de vista não é desprovido de significado. Estas companhias são as fornecedoras de bens diretos que são negociados na Bolsa. Quem, se não o fabricante, sabe tudo o que acontece neste campo do negócio? Esses caras têm informação oculta aos olhos e ouvidos de todos, eles sabem o que ninguém mais sabe. Ou como explicar o fato de que durante muitas décadas, eles permanecem "players" de sucesso na bolsa, realizando muitos milhões de dólares em transacões diárias!

O acompanhamento dos especuladores também não é desprovido de significado. Os níveis de compra dos especuladores indicam os momentos em que o mercado está "superaquecido", ou seja, lembrando a Parte 1 do artigo... tem a terceira fase, ou vice-versa e também os momentos em que ele é frio (primeira fase). No final, os especuladores normalmente são os principais compradores dos produtos, isto significa que quando eles colocam suas posições compradas ao máximo e eles já não têm a possibilidade de comprar e o mercado inverte a direção para baixo.

2.2 Análise do Relatório da Commodity Futures Trading Commission (CFTC)

Qualquer pessoa pode observar as posições dos operadores de hedge e especuladores, graças a uma Agência Reguladora do Governo Americano chamada "Commodity Futures Trading Commission"- CFTC. O fato é que qualquer pessoa física ou jurídica deve apresentar um relatório sobre as suas ofertas comprometidas na bolsas de commodities, com o objetivo de certificação se o volume dessas operações atinge ou excede o nível especificado pela Comissão. Uma vez por semana a comissão publica os relatórios sobre as posições combinadas dos traders.

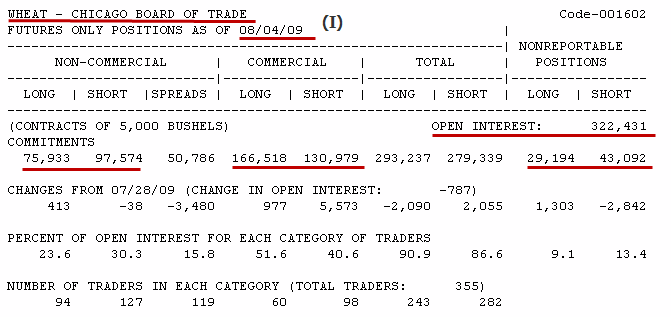

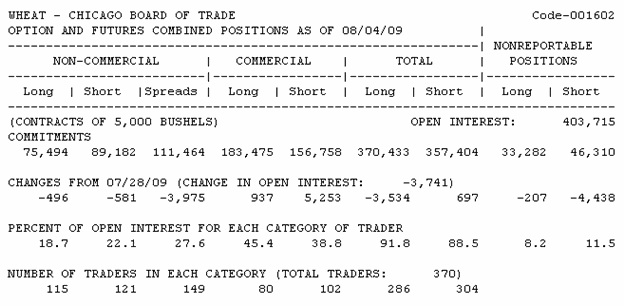

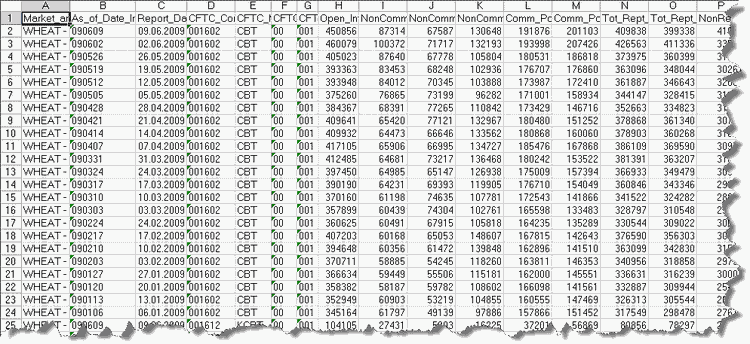

Cada relatório é publicado no site oficial: www.cftc.gov. O relatório é gerado para cada estado e publicado na terça-feira e na sexta-feira. O relatório é apresentado em várias formas: tabela Excel, arquivo de texto no formato CSV, bem como um texto tabular simples. Também você pode baixar os registros do histórico referente a um longo período nos formatos Excel e CSV. Os relatórios são preparados para os mercados futuros e opções. Os relatórios têm uma formatação breve e uma estendida. A formatação estendida difere da breve pela existência de estatísticas e dados adicionais sobre a produção agrícola para algumas culturas. Na prática, os arquivos Excel ou CSV são utilizados para a análise do relatório da CFTC. Agora vamos olhar um relatório de fomatação breve sobre o trigo para 04 de agosto de 2009:

Tabela 2-1. O relatório de trigo de 04.08.2009 (mercados futuros)

Na parte superior do relatório existe um nome do produto, neste caso, é o Trigo (wheat) negociado na Bolsa de Chicago , tipo de relatório - apenas posições de mercados futuros, e data - 4 de agosto de 2009. A tabela é constituída por quatro colunas principais. Cada uma delas representa as posições vendidas e compradas combinadas de cada um dos três grupos de traders. O primeiro grupo de traders inclui os grandes especuladores. Estes são os chamados "traders non-commercial" (NON-COMMERCIAL). Podemos ver que, em 4 de agosto de 2009, os grandes especuladores tiveram 75 933 contratos de posições compradas, enquanto no lado das posições vendidas haviam 97 574 contratos. Isso indica que as posições totais ou líquidas foi favorável às posições vendidas no valor de -21 641 contratos. Normalmente não é uma situação típica dos especuladores.

Geralmente, mas não em todos os mercados, os "traders non-commercial" são compradores puros, ou seja, as posições compradas sempre são maiores do que as vendidas. Usando apenas um relatório para análise é impossível determinar se esta situação é típica nesse mercado ou não. Em qualquer caso, é preciso lembrar que o parâmetro mais importante aqui é o Posição líquida do grupo, não posições compradas ou vendidas separadamente. Esta posição líquida é utilizada no cálculo da maioria dos indicadores de análise dos relatórios de traders. Assim, uma vez mais: a posição total ou líquida é igual à diferença entre as posições vendidas compradas que pode ser tanto positiva como negativa, cuja fórmula é:

![]()

Onde NetPosition é uma posição líquida pura ou total dos traders, (I) é a categoria de operadores, tais como os principais "traders non-commercial" ou grandes "traders commercial".

O próximo é o número de contratos importantes para os "traders non-commercial", os que operam somente spreads ou cobertura.

Larry Williams escreve sobre eles o seguinte: "Se um "trader non-commercial" detém contratos de mercados futuros sobre o euro/dólar, 2 000 contratos de compra (long) e 1 500 contratos de venda (short), 500 contratos serão incluídos na categoria "Long" e 1 500 contratos são "cobertura" [1]. Simplesmente, a cobertura mostra o número de ambos os contratos: compra e venda (long e Short)".

É importante notar que não queremos dizer que significa um bloqueio. Por exemplo, os traders mantêm uma única e mesma commodity com posições opostas em contratos futuros para diferentes meses de entrega, ou posições opostas na mesma commodity nos mercados futuros e de opções. No relatório onde inclui posições com opções, tais casos são levados em conta.

O segundo grupo reflete a posições de operadores hedge. Eles também são chamados a operadores ou traders comercial (COMMERCIAL). Normalmente, mas não sempre, os operadores são vendedores puros, porque a maioria deles são produtores de commodities como trigo, ouro ou porcos. Traders comercial são também outros fabricantes que usam matérias primas como base para os seus produtos, por exemplo, algodão doce ou um pão. Normalmente, mas não sempre, eles são vendedores, ou seja, os seus contratos estão sempre ao lado da venda (short).

Geralmente, quando os preços caem a um nível baixo, os operadores reduzem as suas vendas ao mínimo, pois não é rentável vender seus produtos mais baratos. Ao mesmo tempo, os operadores que produzem os seus próprios produtos, ao contrário, aumentam suas posições de compra (long). Assim, a posição líquida dos operadores também pode ser de compra (long) e os indicadores baseados na posição líquida dos operadores estarão localizados na zona superior.

Vamos considerar o caso específico, usando o exemplo do nosso relatório sobre o trigo. O lado dos operadores quem compram 166 518 contratos, enquanto o lado das vendas são 130 979 contratos. A posição líquida é 35 539 contratos, ou seja, posições compradas. Muitas vezes, isso significa que o preço dos bens está a nível baixo, porque os operadores estão vendendo menos do que comprando. Em qualquer caso, para determinar a situação exata, é necessário usar um gráfico da posição líquida durante um período de tempo longo.

A coluna «Total» contém o conjunto de posições compradas e vendidas dos traders comercial e não-comercial. Não é de interesse prático.

A coluna «Nonreportable Positions» contém uma série de posições compradas e vendidas de traders não identificados. Na verdade, esta coluna reflete as posições dos pequenos especuladores, cujas posições são pequenas demais para entrar no grupos dos especuladores principais. Estas posições são calculadas pelo cálculo sintético - a partir do valor dos contratos em aberto (OI - Open Interest), o total de posições vendidas e compradas do relatório são subtraídas. No nosso caso, o OI é 322 431 contratos, enquanto as posições compradas são 279 239 contratos, isto significa que 29 194 são contratos de posições compradas de pessoas não identificadas. (322 431-279 239). O mesmo cálculo podem ser executados para as posições vendidas:322 431-279 339 = 43 092 contratos.

Na parte de baixo do relatório estão as mudanças no número de contratos para cada grupo em comparação com o relatório anterior. Segue-se a participação de cada categoria nos contratos abertos (open interest), na parte inferior do número temos os traders de cada categoria. Estes dados não são utilizados na prática.

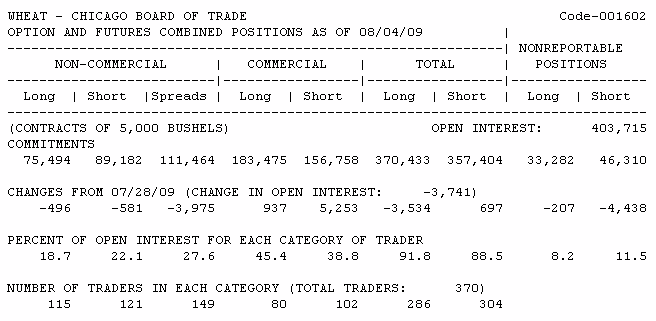

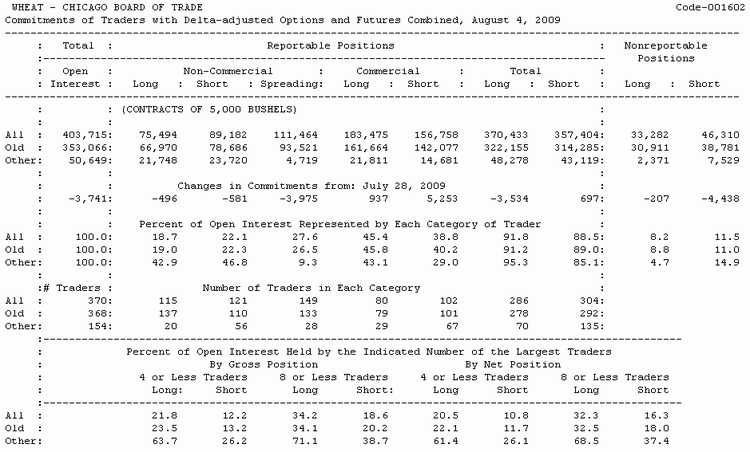

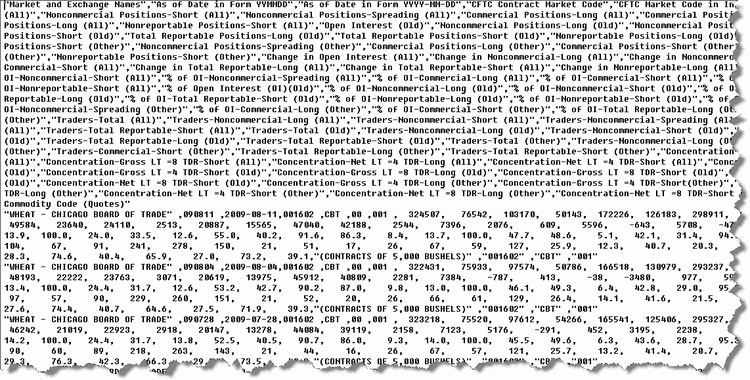

Além do relatório, como foi mencionado acima, existem relatórios que incluem a posição das Opções. Todas as posições do mercado de opções são convertidas equivalentes aos mercados futuros e adicionadas diretamente nas posições dos mercados futuros. O mesmo relatório referente ao trigo com as posições de opções e mercados futuros combinadas é o seguinte:

Tabela 2-2. O relatório resumido do trigo de 04.08.2009, mercados futuros e opções

Apesar dos diferentes números, os dois tipos de relatórios resultarão em gráficos semelhantes quanto as mudanças dinâmicas das posições. No entanto, é preferível usar relatórios que incluem informações sobre posições de opções, considerando um volume mais completo do mercado. Dê uma olhada no aumento do valor da coluna "Spreads". Agora valores desta linha são dominados pela comparação com as posições compradas (long) e vendidas (short) aos traders não-comercial, isto se deve ao fato de que os traders comerciais usam principalmente as Opções para cobrir as suas posições nos mercados futuros.

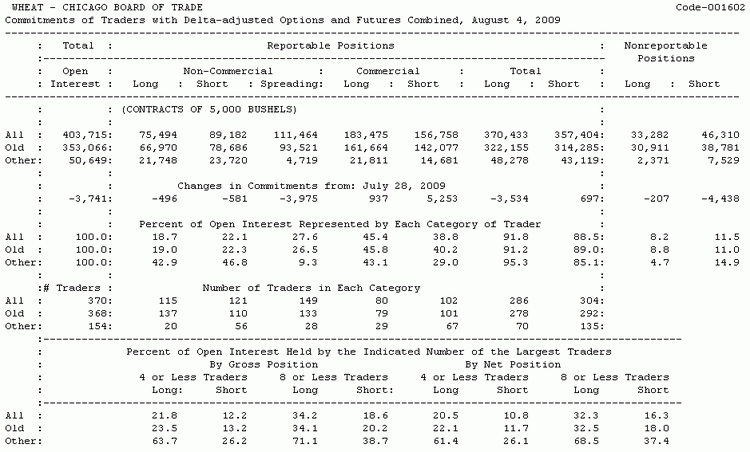

Agora vamos examinar uma forma estendida do relatório que inclui as posições dos mercados futuros e opções sobre o mesmo trigo:

Figura 2-3. O relatório completo de 04.08.2009 dos mercados futuros e opções do trigo

Como você pode ver, o relatório inclui novas estatísticas sobre as posições antigas para cada um dos três grupos de traders. Uma vez que todos estes relatórios são analisados na dinâmica de um período de tempo maior , esta informação não é de interesse.

2.3 Observando posições dos grandes operadores hedge

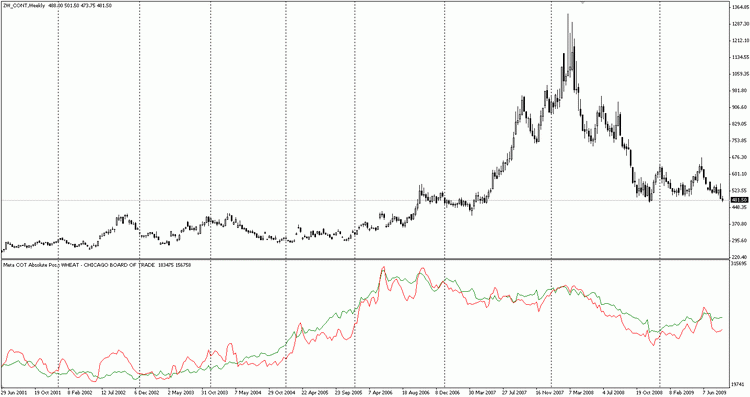

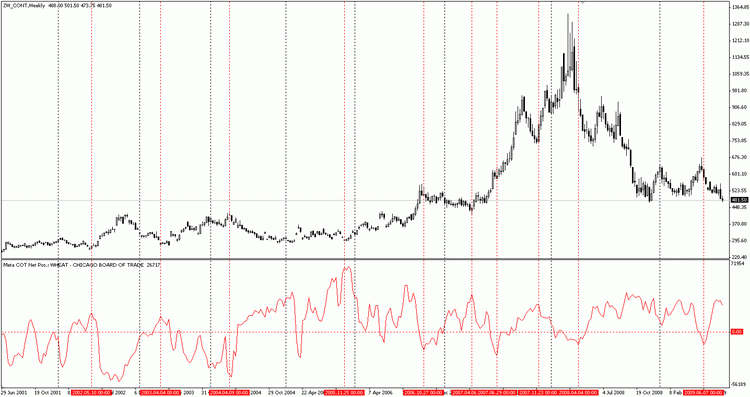

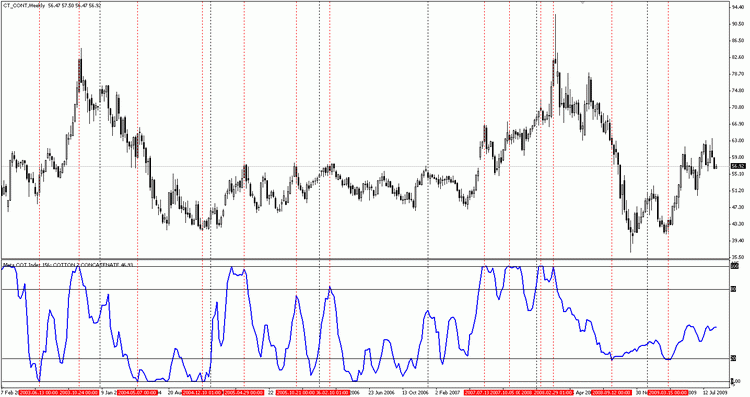

Então, é hora de compilar as estatísticas dos compradores e vendedores de operações hedge e monitorar suas ações para um período de tempo maior. Vamos usar a tabela de preços do trigo já apresentada, com um indicador mostrando as posições vendidas e compradas dos operadores. O gráfico consiste em barras semanais e abrange o período a partir dos meados de 2001 até meados de 2009:

Figura 2-4. Trigo, posições vendidas e compradas dos operadores, barras semanais

A linha verde aqui mostra uma posição comprada dos operadores, a vermelha corresponde às posições vendidas. Todas as posições são especificadas em termos absolutos, elas não têm um sinal. É necessário assumir que a linha vermelha representa a quantidade absoluta de posições vendidas; e verde - a quantidade absoluta de posições compradas. Em geral, as posições vendidas dos operadores dominaram até a primavera de 2004 (linha vermelha acima do verde), após este período os operadores tinham mais posições compradas do que vendidas (a linha verde acima do vermelha). Tal gráfico não indica pontos chaves de rompimento. Agora vamos dar uma olhada neste mesmo gráfico, mas com um indicador de posição líquida total dos operadores:

Figura 2-5.. Posições líquidas totais para os operadores, barras semanais

Aqui você pode ver os momentos mais interessantes. Note que quando a posição líquida dos operadores foi relativamente alta, depois de algum tempo o mercado foi para cima. Ao mesmo tempo, quando a posição líquida de operadores foi relativamente baixa, após algum tempo no mercado foi para baixo. Claro, nem todas as previsões do indicador são verdadeiras, mas se isso acontecesse em pelo menos um ponto de entrada correto, seria um enorme lucro.

Vamos prestar atenção à posição líquida extremamente elevado dos operadores no final de 2005! Nunca antes ou depois, os operadores tiveram valores tão altos de posição líquida. E agora vejam o que aconteceu com o mercado posteriormente. Começou o movimento ascendente inexorável que continuaram mais de 2 anos. Como resultado, o preço aumentou em mais de 700 USD (!). Houveram alguns outros momentos, mostrando-nos uma boa oportunidade de especulação.

Por exemplo, após uma forte queda de preços no final de 2007, muitos podiam pensar que a tendência dos touros iria terminar. Aparentemente, os operadores não pensaram assim. Enquanto outros tentaram reduzir suas posições compradas (sabemos a partir dos relatórios dos traders), os operadores continuaram comprados no mercado! O aumento foi breve, um preço máximo foi atualizado e então o pânico começou. Durante esses quatro meses, os preços aumentaram mais de US $400! Os sinais de venda mostrados pelos traders não foram tão convincentes. No entanto, em muitos casos, o trader pode escapar com segurança no mercado se ele usou uma simples técnica de trailing stop. Em qualquer caso, todas as perdas poderiam ser compensadas por um bom negócio.

As palavras-chave são "brevemente depois disso". Não esqueça que este indicador não é calculado usando o preço, é completamente independente. Poderíamos remover a tabela de preços e o indicador de posições líquidas dos operadores continuaria mostrando os mesmos valores. O preço é a mudança recente do mercado, O primeiro sinal a mudar é o equilíbrio das forças da oferta e da procura, muito antes da mudança das mentes dos principais participantes no mercado. Observando que os operadores estão fazendo, nós assistimos à evolução do mercado em sua fase inicial, quando as variações de preços não apareceram ainda. Isso nos dá uma vantagem única para pegar passagem num vagão meio vazio da futura locomotiva da tendência. Quando o movimento começa, muitos virão muito tarde, mas não os operadores com base nos relatórios da Comissão!

Vamos observar ouro e prata através do prisma dos operadores:

Figura 2-6. O ouro e a posição líquida dos operadores. Barras semanais

O gráfico dos preços do ouro está cheio de oportunidades favoráveis para especulação. Nem todos levam lucros excessivos, mas muitos deles podem ganhar uma renda substancial. Se um trader colocasse seus pontos de entrada com a principal tendência de alta que continuou por muitos anos, ele seria um grande vencedor. Deixe-me lembrá-lo, estamos a considerando os momentos em que a posição líquida dos operadores é alta o suficiente, esses são pontos potenciais para a compra. O mesmo se aplica às vendas: estamos procurando níveis relativamente baixos de posição líquida para vender, olhando o momento oportuno para venda.

Observe a loucura que foi o ouro no final de 2008. Após uma forte queda finalizada no início de setembro, começou um aumento inesperado. De fato, durante um dia, o preço do ouro aumentou 90 dólares! Em seguida, ele foi a um preço elevado até o final de setembro, mas com pouco espaço. Pouco depois disso, houve uma nova queda e no final de outubro o ouro é atualizado no preço mínimo do ano.

Poderíamos prever esta agitação, pelo menos parcialmente? Sim, nós poderíamos prever usando os relatórios sobre as posições dos traders. Preste atenção que não muito tempo antes da sexta-feira dos touros (dia em que o preço do ouro "de repente" aumentou em $ 90), os operadores pararam de vender o ouro.

Eles são os produtores deste mercado, em todos esses anos a compra sempre excedeu a venda. Parando as vendas, trouxe o pânico entre os touros (compradores) de ouro. Houve uma escassez do metal que moveu os preços para cima.

Embora os preços não ficaram no monte Olimpo por muito tempo, os operadores venderam alguns de seus metais aos touros de ouro, onde aconteceu o último pico de preço. Além disso, a queda do preço do ouro já havia começado, onde os operadores reduziram as suas vendas de ouro ao mínimo nos últimos quatro anos (posição líquida aumentou - ver gráfico). Também vimos o efeito da concorrência dos vendedores. A escassez de commodity começou fazer o preço subir esta poderia ser uma boa idéia para ganhar dinheiro.

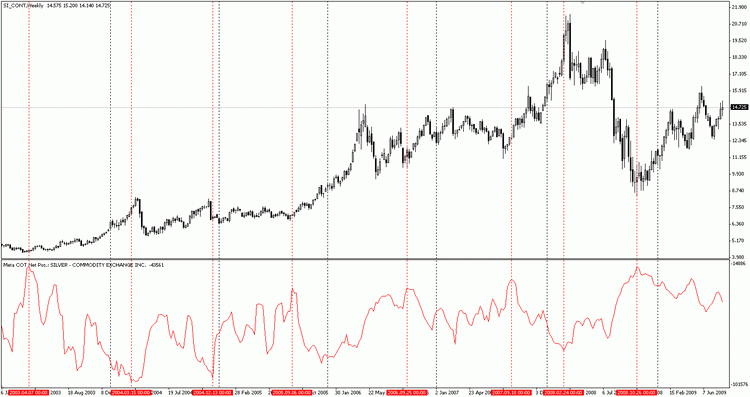

Agora vamos olhar ao gráfico da prata;

Figura 2-7. A prata e a posição líquida dos operadores. Barras semanais

E mais uma vez , vemos aqui a mesma situação do ouro. Sempre que a situação líquida atingiu uma máxima relativa, o preço da prata faz um novo salto ao sol. Os níveis relativamente baixos foram indicando o recesso na tendência de alta da prata.

A conclusão é a seguinte. Os mercados de metais preciosos são em grande parte controlados por um pequeno grupo de operadores, qualquer profissional que deseja negociações rentáveis nestes mercados deve levar em conta a influência dessas forças.

2.4 Índice de uma posição líquida

Mas como sabemos qual é a posição líquida "relativamente" alta ou baixa? Como observado por Larry Williams, o chão para uma é o limite máximo da outra. Por isso, é necessário utilizar um indicador normalizado, onde claramente defina as fases da nossa posição. Existe um indicador desse tipo, ele é chamado de COT Index, é um indicador usual Estocástico calculado para os valores das nossas posições.

Deixa-me recordar a fórmula [1]:

O preço atual é comparado com a máxima do preço por três anos. O índice pode ser calculada para qualquer período de tempo e não apenas por três anos. É melhor usar um período que não seja inferior a 26 semanas, ou seja, um índice semestral. Nos negócios a longo prazo usar um índice de 156 semanas (três anos). O índice mostra a força atual relativa em percentuais, comparando com o período selecionado.

Aqui está um exemplo do cálculo do índice aos operadores listados abaixo, os dígitos no lado direito indicam o número de contratos [1]:

Valor da Semana atual | 350 |

Valor mínimo dos últimos 3 anos | -150 |

Diferença | 200 |

O valor máximo dos últimos 3 anos | 750 |

O valor mínimo dos últimos 3 anos | -150 |

Diferença | 600 |

Index = (200/600)x100=0,33x100=33%;

Neste caso, os operadores são de baixa em vez de alta. Se o índice atinge níveis extremamente baixos, ou seja, situado numa variação inferior a 20%, o mercado tende a cair. Se o índice atinge níveis extremamente elevados, isto é, situados numa variação a 80%, o mercado tende a reverter para cima.

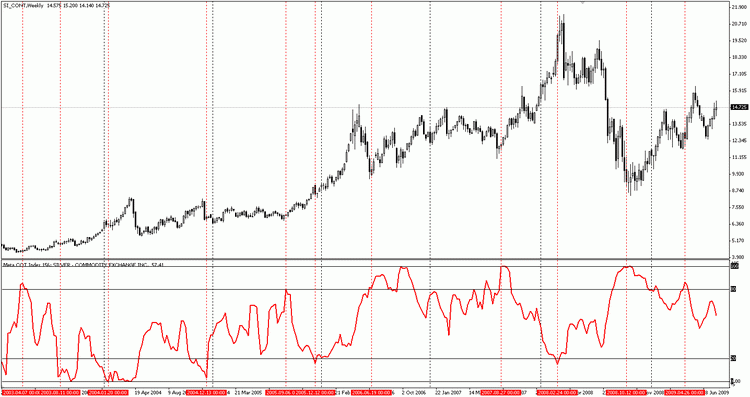

Para verificar isso, vamos olhar no gráfico dae prata com 156 semanas do Índice de Operadores:

Figura 2-8. Prata e 156 semanas do Índice de Operadores, barras semanais

É possível utilizar outros níveis, por exemplo 75% e 25%. O significado não será alterado, o indicador mostrará potenciais zonas sobrecompradas e sobrevendidas.

Estranhamente, mas o período do índice não muda a dinâmica das posições monitoradas. Aqui está um exemplo de vários índices com diferentes períodos médios da prata:

Figura 2-9. Gráfico de prata com períodos diferentes ao índice dos operadores da prata, barras semanais

Aqui temos utilizado (de cima para baixo) 156 semanas, 104 semanas, 52 semanas e 26 semanas em média aos índices dos operadores. Somente o índice de 26 semanas mostra uma amplitude de movimento mais frequente. Os outros períodos médios são quase semelhantes e não mudam a forma do indicador. O período médio usado depende das preferências pessoais. Por exemplo, você pode usar o período médio de 156 semanas, ele mostra a dinâmica em posições que amplamente mudam bastante, ao mesmo tempo que dá um resultado claro dos contratos às posições de alta.

O indicador COT index é usado para monitorar não só os operadores de alta, mas também os traders não-comerciais, bem como os pequenos especuladores.

2.5 A Estrutura do "Open Interest" (Contratos em Aberto)

Na primeira parte analisamos exemplos da influência do volume do commodity em seu preço. Para medir o volume de bens no mercado, a utilização do "Open Interest" (OI) é muito efetivo. A teoria econômica prevê que o mercado caracterizado por níveis relativamente elevados de Contratos em Aberto (OI) tende a reverter para baixo. A mesma regra vale para o mercado com os valores relativamente pequenos de Contratos em Aberto (OI), neste caso o preço tende a se mover para cima.

Agora é hora de investigar esta estrutura. A partir dos relatórios de ofertas dos traders sabemos que os principais "players" nos mercados futuros são os operadores de hedge, também conhecidos como operadores e traders "não-comerciais" - os que representam principalmente os grandes fundos de commodities. Também há um terceiro grupo menor de traders - cambistas ou a chamada "multidão" ( traders não identificados), devido aos pequenos volumes de negócios realizados por eles, eles não são capazes de influenciar os preços de mercado. O volume de operações dessa categoria é calculado indiretamente e representa a diferença entre as aberturas de posições do "Open Interest", da quantidade total de operadores ("commercial") e dos "traders non-commercial.

Os valores semanais do "Open Interest" são apresentados nos relatórios da CFTC. Uma vez que o OI é o número acumulado das posições abertas compradas e vendidas, o seu nível pode ser calculado de duas formas, através da contagem do total das posições compradas, ou pela contagem do total das posições vendidas.

Aqui estão as fórmulas:

OI = Noncommercial Traders Long + Noncommercial Traders Spreading + Operators Long + Nonreportable Long

(Contratos em Aberto =Traders Nãocomercial Comprados +Traders Nãocomercial de Cobertura + Operadores Comprados + Cambistas Comprados) ;

OI = Noncommercial Traders Short + Noncommercial Traders Spreading + Operators Short + Nonreportable Short

(Contratos em Aberto =Traders Nãocomercial Vendidos +Traders Nãocomercial de Cobertura + Operadores Vendidos + Cambistas Vendidos)

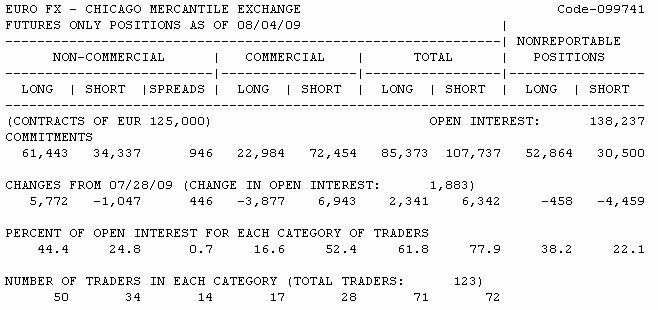

Agora vamos nos voltar para o relatório dos mercados futuros do euro em 04 de agosto de 2009, vamos calcular os contratos em aberto (OI) para esse mercado, usando essas duas fórmulas:

Tabela 2-10. Relatório dos mercados futuros do Euro de 04 de agosto de 2009

OI = 61 443 + 946 + 22 984 + 52 864 = 138 237;

OI = 34 337 + 946 + 72 454 + 30 500 = 138 237;

Independentemente da fórmula do cálculo do "Open Interest", o resultado é o mesmo. No entanto, se perecebe que as posições compradas (long) são realizadas principalmente pelos grandes traders não-comerciais (61 443 contratos), ao passo que os operadores preferem posições vendidas (52 864 contrato). Cálculo da quota de cada um desses três grupos no "Open Interest" seria uma continuação lógica da análise da estrutura do "Open Interest". Por exemplo, a proporção das declarações de posição vendida pelos operadores foi de 52,4% dos contratos em aberto (72 454 / 138.237 x 100%). Seu valor é apresentado na seção do relatório chamada de: «Percent of Open Interest for each category of traders».

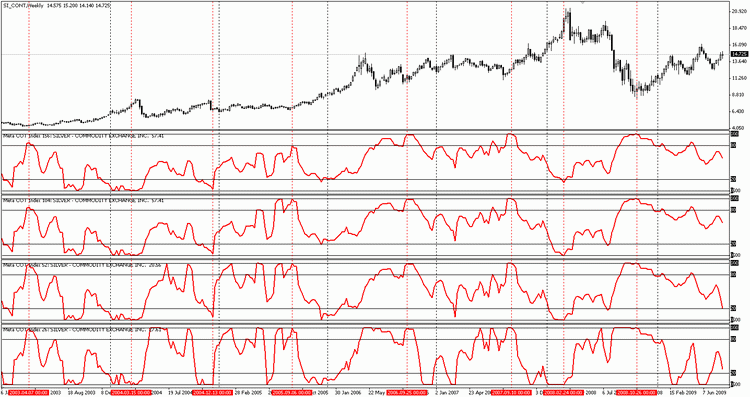

No entanto, é interessante considerar a dinâmica de mudanças de cada um dos três grupos de traders. Se nós coletamos essas informações por um longo período de tempo, então podemos construir um gráfico correspondente, o indicador «Meta Cot: Percent Position in OI». Ele calcula esses dados para cada um dos três grupos de traders.

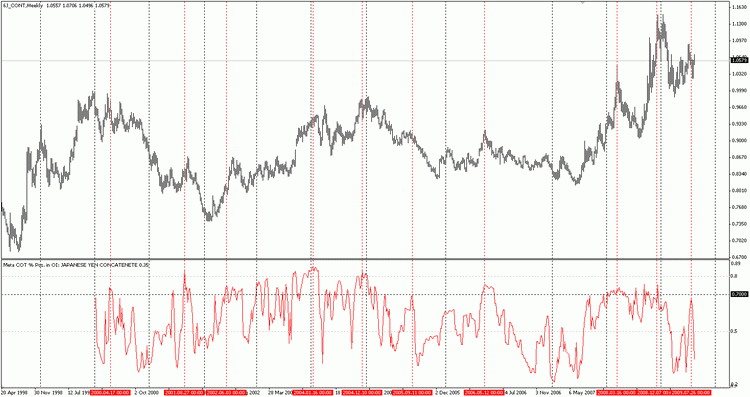

A figura 2-11 mostra o gráfico a longo prazo para os mercados futuros do Iene japonês. Toda vez que a quota de posições vendidas dos operadores chega aos 70% ou maior no "Open Interest", o Iene estava perto de reverter para baixo. Quase toda vez que a quota de posições vendidas dos operadores foi abaixo de 30% no "Open Interest", o mercado estava perto de sua parte inferior e frequentemente iniciou tendências altistas de longo prazo no movimento. Tais casos são representados pela linha tracejada vermelha, a recíproca é verdadeira na reversão para cima. Quando a quota de posição vendida foi abaixo de 30% no "Open Interest", o Iene estava perto de reverter para cima e se a quota dos operadores de posições vendidas foi abaixo de 30% no "Open Interest", o mercado estava perto de sua parte inferior e também frequentemente iniciou tendências altistas.

Figura 2-11. Quota de posições vendidas dos operadores no "Open Interest" . Iene Japonês, barras semanais

Larry Williams, no seu livro "Trade Stocks & Commodities with the Insiders: Secrets of the COT Report" [1], propõe combinar os valores do "Open Interest" com a posição líquida dos operadores num indicador, se a posição líquida relativa dos operadores é baixo o suficiente e ao mesmo tempo detêm uma quota significativa do mercado, pode-se supor que o mercado está perto de seu pico e logo vai virar para baixo.

Este indicador é calculado pela fórmula:

Stochastic Oscillator (Net Operators / OI);

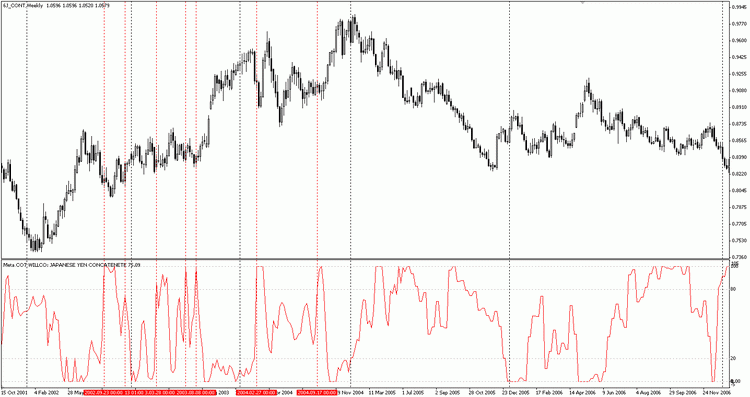

Em outras palavras, a posição líquida dos operadores divide pelos contratos em aberto (Open Interest), os dados são recolhidos por um longo período de tempo e o indicador Estocástico faz o cálculo usando esses dados. Este indicador é chamado Williams Commercial Index, ou simplesmente WILLCO. Larry Williams recomenda usar um período de 26-semana ou uma média de seis meses, mas você pode usar outros tipos de média, como a anual (52 semanas) ou médias de três anos (156 semanas).

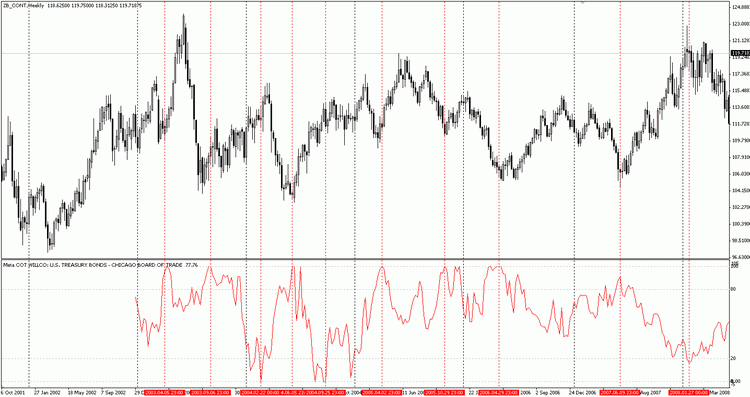

A sua utilização é o mesma do COT index, sempre que o seu valor for superior a 80% - espera-se que o mercado se volta para baixo, sempre que o seu valor é inferior a 20% - espera-se a reversão do mercado para cima. Na figura 2-15 é apresentado o indicador WILLCO para o Iene Japonês. As linhas pontilhadas vermelhas mostram os mesmos níveis que eram plotados por Larry Williams [1]:

Figura 2-12. A média do indicador WILLCO (26 semanas) e o Iene Japonês, barras semanais

Como podemos ver, as recomendações deste indicador não foram tão precisas. No entanto, aumentando este período de tempo, elimina este problema. Veja o gráfico dos Títulos do Tesouro dos EUA e o mesmo indicador, mas com um período médio de 156 semanas:

Figura 2-13. Média WILLCO (156 semanas) e Títulos do Tesouro dos U.S., barras semanais

Agora, temos marcado níveis extremamente baixos, bem como níveis extremamente elevados. O indicador de precisão é surpreendente, pois os seus dados não se baseiam nos dados sobre preços! Sem dúvida, as Notas do Tesouro dos EUA são muito sensíveis às ações dos operadores.

2.6 Indicador Momentum

Este indicador foi proposta por Stefan Brice, em seu livro «The Commitments of Traders Bible». Sua idéia é simples, representa a diferença entre o atual COT-index e o mesmo índice de 6 períodos atrás, a fórmula é a seguinte:

COT-Index (p) – COT-Index(p-n);

Onde P é o valor corrente do índice, "n" seria igual a um período de valor 6.

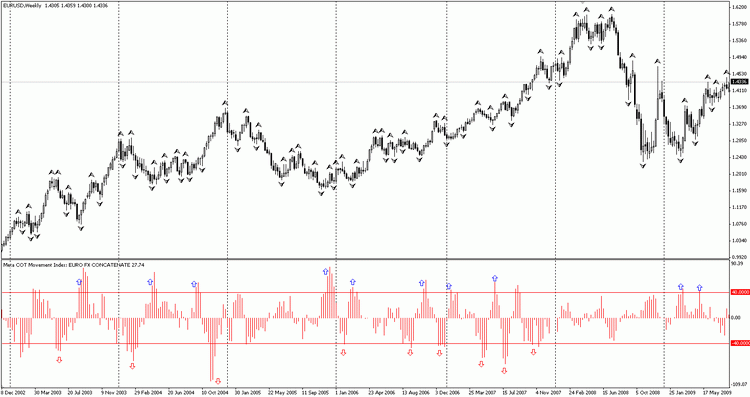

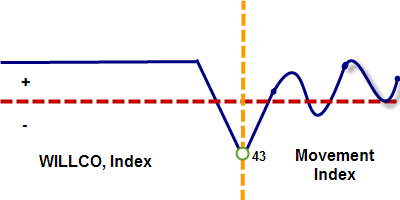

É claro que o índice delta pode ser qualquer valor, não apenas com o período igual a 6. Também o índice pode ser calculado para todos os participantes dos mercados futuros e até mesmo o próprio "Open Interest". Este indicador é chamado de Movement Index. É usado principalmente para confirmar as correções completas das tendências a longo prazo. Sua interpretação é simples. Se o Movement Index sobe acima de 40% - o movimento descendente atual está chegando ao fim, o aumento dos preços é esperado. Se o índice cai abaixo de 40% - o movimento ascendente atual está chegando ao fim, a diminuição dos preços é esperada.

Vamos tentar aplicar esse indicador no mercado futuro do Euro:

Figura 2-14. Movement Index no mercado futuro do EURO

Nos últimos anos o Euro teve uma tendência ascendente constante. As setas azuis mostram os tempos onde atravessou a barreira dos 40%. Olhe para a incrível precisão do indicador, cada vez que atravessou o nível dos 40%, a correção do preço foi concluída e o Euro continuou a sua ascensão. Os sinais de venda do indicador não foram tão precisos. No entanto, muitas vezes a correção foi iniciada após o indicador Movement Index cruzar o limite inferior a -40%. Tal reatividade do indicador deve ser levado em conta, é uma espécie de barômetro COT por impulso. Isso mostra claramente a turbulência nos mercados, a sua utilização é particularmente útil para o comércio agressivo e no curto prazo.

O próximo indicador é experimental e não tem descrição em qualquer lugar. No nono capítulo de seu livro, Larry Williams explora as mudanças do Contratos em Aberto (Open Interest) através da ação dos operadores. Não está claro exatamente como usar esta relação. Para alguns exemplos, Larry Williams mostra a divergência/convergência. Para os outros exemplos, ele conclui que o aumento de vendas ou compras do operador também aumenta o nível do "Open Interest". Uma investigação sobre o movimento do índice levou à idéia de que é possível monitorar as mudanças nas posições dos operadores através das mudanças no nível do "Open Interest".

Os modelos de interação mais interessantes são os seguintes:

1. Nível do "Open Interest" está caindo - o nível da posição líquida dos operadores está crescendo.

2. Nível do "Open Interest" está crescendo - o nível da posição líquida dos operadores está caindo.

Em outras palavras, há uma certa discrepância entre as ações de todos os participantes do mercado (Open Interest) e as ações dos operadores. Tais mudanças seriam melhor observadas com base no indicador Movement Index calculadas com o "Open Interest" e o índice dos operadores. Comparando as diferenças, podemos determinar a divergência das ações dos operadores "hedge" e dos demais participantes do mercado.

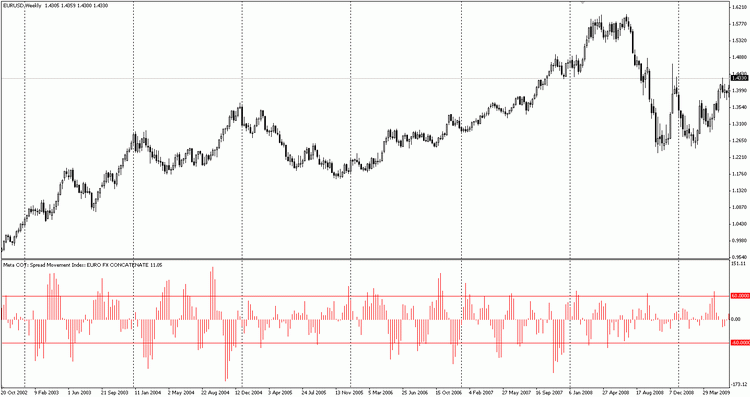

Este indicador foi nomeado Spread Movement Index, a sua fórmula é a seguinte:

Movement Index (Operators) - Movement Index (Open Interest);

No geral este indicador é tão simples quanto o Movement Index, o WILLCO e o COT Index. Os valores aproximados do nível crítico são 60% e -60%, respectivamente. Sua análise é realizada pelas mesmas regras que o indicador originário Movement Index.

Vamos considerar o comportamento do índice no exemplo dos mercados futuros do Eeuro:

Figura 2-15. Spread Movement Index do EURO

Pode-se ver que os seus valores também indicam pontos de viragem significativas e momentos completos de correção. No entanto, este indicador deve ser usado com cuidado, pois eficiência não foi comprovada.

2.7. Observando as grande posições de fundos hedge

O objetivo principal dos grandes fundos hedge são os lucros especulativos nos mercados de commodities. Os métodos de negociação usados por eles são baseados na tendência geral posterior, Uma vez que o preço excede determinada "n" semana de alta, alguns dos fundos abrem posições compradas (long), ocorrendo um movimento adicional de preços ascendentes. Talvez uma das principais razões das tendências do mercado no médio prazo são as grandes ações dos fundos de commodities.

Segundo algumas estimativas, os fundos escolhem as Máximas/Mínimas de 26 semanas com mais frequência [1]. Os fundos entram no mercado de forma gradual, utilizando a técnica de adição para as suas posições e outros fundos usam estratégias de longo prazo para a entrada no mercado. Por exemplo, se o preço atingiu 26 semanas de alta, alguns fundos abrem posições compradas. Então o preço se move ainda mais para cima e atinge 52 semanas de alta. Fundos mais cautelosos se juntam ao jogo e também abrem posições compradas juntamente com os fundos que estão posicionados, adicionando as suas posições. Finalmente, o preço chega a 156 semana de alta. Neste ponto, quem queria comprar...já comprou. Isso é tudo. Não existe compradores agora.

As estratégias de tendência de todos os fundos estão envolvidas ao máximo. O mercado tornou-se extremamente tenso, pois não há mais compradores, nós sabemos pelos relatórios dos traders, o preço em breve deverá ir para baixo... e logo acontece. O preço começa seu movimento descendente. Neste ponto, o mercado tem um número extremamente elevado de participantes, nós sabemos pelo nível de Contratos em Aberto (Open Interest), eles estão entrando em pânico.

Primeiro, os compradores que entraram no mercado mais tarde do que os outros começam a fechar as suas posições compradas. Eles ainda não conseguiram obter um nível suficiente de lucro necessário para continuarem na posição a longo prazo, isto dá uma aceleração adicional no preço e começa a cair mais rápido. Logo o pânico aumenta e mais e mais participantes estão tentando fechar suas posições compradas. Todo mundo se espremendo numa porta. O pânico cresce tanto que o preço cai num período de tempo muito curto.

Depois que a "multidão" deixou o mercado e o preço no fundo, os operadores começam o jogo e entram no mercado novamente, adicionando as suas posições compradas. A idéia é simples - os operadores que usam commodities para a produção de seus bens estão interessados em comprar matéria-prima a preços baratos. Os operadores do outro lado, reduzem as suas vendas ao mínimo, não é rentável vender produtos a preços baixos. Como resultado, a posição líquida dos operadores será extremamente alta, indicadores mostram adequadamente esta realidade. A competição por demanda iniciará e o preço voltará a subir. O círculo se fecha e história se repetirá novamente.

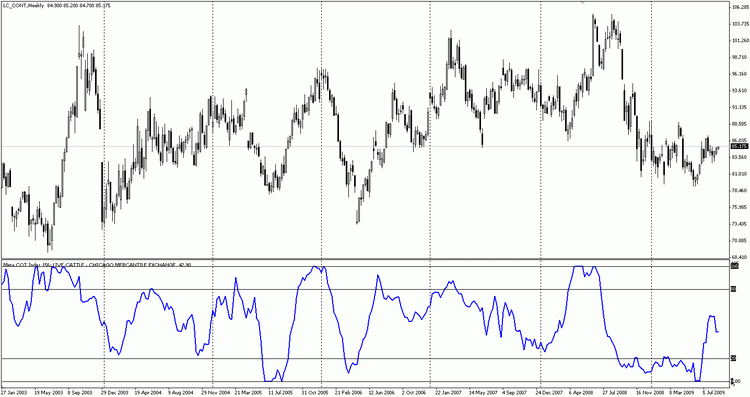

Vamos examinar as ações dos grandes "traders non-commercial" com base nos conceitos acima, usando o índice de três anos aplicado nas posições líquidas dos "traders non-commercial":

Figura 2-16. Preço dos mercados futuros de gado e a posição líquida total dos "traders non-commercial"

Como podemos ver no exemplo dos mercados futuros de gado, as ações dos "traders non-commercial" acompanham a tendência do preço atual. Se o preço sobe, os fundos estão comprando; se ele vai para baixo, os fundos estão vendendo, é simples. Perecebe-se os fundos aumentando as suas posições até valores máximos, então o preço do gado começa o movimento para baixo. Quando a posição dos fundos está perto dos valores mínimos, o preço começou a subir.

Eu acho que o sucesso financeiro dos investidores que decidem colocar o seu dinheiro nesses fundos estão enquadrados nesta questão. As ações similares dos "traders non-commercial" são as mesmas nos outros mercados:

Figura 2-17. Gráfico de algodão e 156 semanas da posição líquida média dos "traders non-commercial"

Enquanto os topos dos índices mostram claramente a chegada da reversão do mercado, os seus valores baixos, como regra, eram prematuros. Em qualquer caso, este gráfico mostra que é melhor entrar quando os "grandes" estão comprando.

2.8 Observando as posições do pequeno especulador

De acordo com a especificação da CFTC, os pequenos especuladores são todos aqueles que têm pequenas posições em relação a qualquer um dos dois grupos acima. Os seus valores exatos não são conhecidos, embora possam assumir um número total bastante impressionante. Por exemplo, você pode verificar no relatório resumido da CFTC sobre o trigo na Bolsa de Chicago:

Tabela 2-18. A participação dos pequenos especuladores no relatório resumido sobre trigo

Como podemos ver no relatório, o número total dos principais participantes no mercado é pequeno. No lado dos vendedores - 286, lado dos compradores - 304. Os 286 dos participantes do mercado detém 91,8% de todas as posições compradas e 304 traders têm 88,5% de todas as posições vendidas. Podemos chamar esses principais participantes no mercado como multidão? Eu acho que nós não podemos. Mas existem muitos traders que não foram contados no relatório da comissão, são muitos os pequenos especuladores, criando uma multidão no mercado.

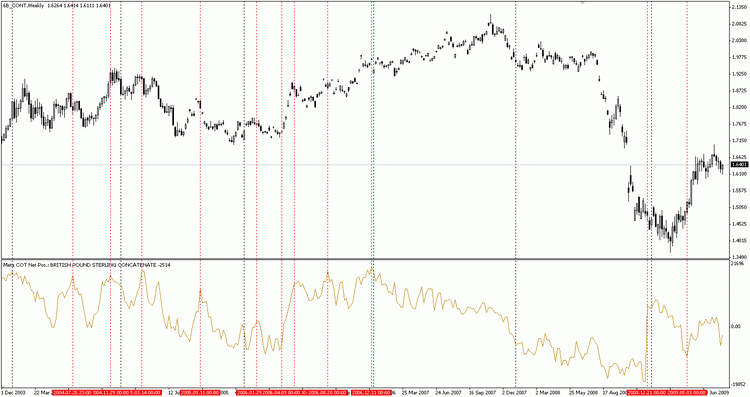

Neste caso, a multidão controla apenas 8,2% das posições compradas e 11,5% das posições vendidas. Seria bastante interessante observar o histórico das compras e vendas desta categoria de traders. Vamos olhar para o gráfico da moeda GBP durante um longo período de tempo, mas consideraremos o total das posições líquidas dos pequenos especuladores:

Figura 2-19. Posição líquida total dos pequenos especuladores nos mercados futuros GBP

Quando o total das posições líquidas da multidão atingiram seus valores relativamente altos, o preço de mercado mal começou o movimento descendente. Por outro lado, quando a multidão fica desapontada com o GBP e começam a vendê-lo, inicia-se um rali com o preço da moeda GBP. Particularmente notável foram os dois pontos finais marcados pelas linhas vermelhas. Após a grande queda da libra, os pequenos especuladores decidiram que o fundo tenha sido atingido e o movimento ascendente é inevitável. Dentro de uma semana, eles deixaram de ser vendedores líquidos para serem compradores líquidos, no entanto, o fundo ainda não foi atingido. A Libra continuou a cair cerca de dois meses, durante este tempo o humor da multidão mudou e foi novamente para as vendas e a multidão estava errada de novo. A libra mostrou um rali decente.

A regra geral para a análise das atividades de negociação dos grandes é simples. Agem contrariamente a multidão. Se a multidão aumentar acentuadamente as suas vendas: tentar comprar quando ela vender e tentar vender quando ela comprar.

3. Solução Técnica

3.1 O objetivo e a estrutura do projeto MetaCOT

Até o momento nos referimos a todos os indicadores do projeto, agora é hora de examinar a estrutura. Um entendimento claro dos princípios de trabalho vai ajudar você a evitar muitos problemas com a atualização de dados e configuração.

Primeiramente consideremos os princípios do software que são os seguintes:

1. Transparência. Todo o código fonte do projeto está aberto e disponível a todos, qualquer um pode baixar e compilar essas ferramentas. Além disso, o princípio de trabalho é descrito neste artigo, por isto vai ser transparente e compreensível para qualquer um.

2. Universatilidade. O software inclui todas as ferramentas de análise de dados da CFTC descritos no livro por Larry Williams, incluindo o seu indicador WILLCO, que está ausente em outros projetos. Além disso, o software inclui scripts especiais que agrupam as informações de uma maneira especial, como resultado você pode juntar-se automaticamente as diferentes ferramentas e até mesmo criar uma nova! O projeto de arquitetura foi concebido para facilmente criar novos indicadores baseados no projecto COT. Os dados básicos do relatório COT podes ser obtidos com uma única função (para data desejada) e estes dados podem facilmente ser utilizados para calcular outro indicador.

3. Automação. Os dados CFTC são extremamente grandes, contendo informações sobre centenas de mercados, cada informação sobre o mercado está espalhada por diferentes arquivos e anos. Usando os scripts do projeto Meta COT isto não será um problema, tudo que você precisa fazer agora é baixar (uma vez por semana) o arquivo atualizado do relatório CFTC e executar o script. Todos os dados serão automaticamente extraídos, agrupados e pronto para utilizar.

4. Simplicidade. Todos os indicadores e scripts foram criados usando a linguagem de programação MQL, sem quaisquer DLLs de terceiros. Usamos os algoritmos mais simples a fim de organizar e calcular dados e a separação dos problemas. Assim, os programas baseados nos scripts foram desenvolvidos ao programa: para o grupo, para unir-se, para a produção e para a criação de novos dados. Estes dados foram utilizados para a construção dos indicadores.

5. Independência. Um dos fatores mais importantes para a obtenção da informação é o número dos transmissores de "nós", se a informação é transmitida diretamente da fonte ao destino, a possibilidade de distorção é muito menor do que alguns mediadores adicionais existindo entre a fonte e o destino. Todo o projeto é implementado de uma forma onde as informações necessárias sejam tomadas diretamente da fonte, sem fornecedores de terceiros.

O projeto inclui um conjunto de vários arquivos de programas que não são compilados, cada arquivo deve ser colocado num diretório específico e depois compilados. A tabela a seguir inclui uma lista de arquivos, a sua breve descrição e o local de instalação:

|

Nome do arquivo |

Tipo |

Destino |

Descrição |

|---|---|---|---|

Meta COT Script Build.mq4 | Script | ..\Meta Trader\experts\scripts\ | O principal script independente para a preparação de dados. Cria um conjunto de arquivos padrão CSV disponíveis no servidor CFTC.gov. Cada arquivo inclui informações sobre um instrumento. O nome para criar o arquivo corresponde ao nome do instrumento. |

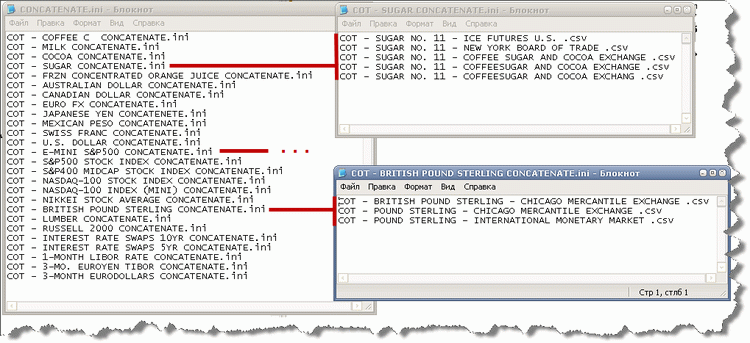

Meta COT Script Concatenate.mq4 | Script | ..\Meta Trader\experts\scripts\ | Um script independente. Ele junta vários arquivos num arquivo baseado no histórico. Por exemplo, o arquivo "COT - SUGAR NO. 11 - NEW YORK QUADRO DE NEGOCIAÇÃO. CSV "(com dados referentes ao período 04.01.2005-28.08.2) e o arquivo "COT - SUGAR NO. 11 - ICE FUTURES U.S. CSV "(com dados referentes ao período 04.09.2007 a 01.09.2009) serão convertidos no arquivo"SUGAR CONCATENATE" que inclui dados de 04/01/2005 a 01/09/2009. |

Meta COT Script Agregation.mq4 | Script | ..\Meta Trader\experts\scripts\ | Um script independente. Ele junta vários arquivos num único, com base na soma de seus valores. Por exemplo os arquivos "COT - WHEAT - CHICAGO BOARD OF TRADE. CSV", "COT - WHEAT - KANSAS CITY BOARD OF TRADE. CSV", "COT - WHEAT - MINNEAPOLIS GRAIN EXCHANGE. CSV" serão convertidos no arquivo "WHEAT AGREGATION", contendo a soma dos valores de todos os três arquivos. |

Meta COT Script Report.mq4 | Script | ..\Meta Trader\experts\scripts\ | O script precisa da biblioteca "cotlib.mq4". Ele cria um arquivo CSV do relatório, incluindo um cálculo para todos os indicadores. Os períodos médios e os nomes dos instrumentos são definidos nas configurações do script. Pode ser útil na análise dos dados em outros programas. |

Meta COT Absolute Position.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | O script precisa da biblioteca "cotlib.mq4". Mostra as posições absolutas dos traders em todas as categorias, incluindo os Contratos em Aberto (Open Interest). |

Meta COT Net Position.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | O script precisa da biblioteca "cotlib.mq4". Mostra as posições líquidas dos traders em todas as categorias, incluindo os Contratos em Aberto (Open Interest). |

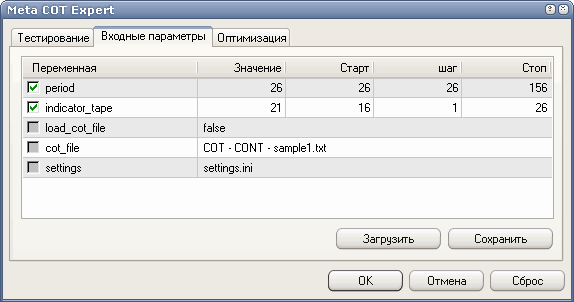

Meta COT Index.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | O script precisa da biblioteca "cotlib.mq4". Ele mostra índice do relatório COT de todas as categorias de traders, incluindo os Contratos em Aberto (Open Interest). O período de cálculo é definido nas configurações de script. |

Meta COT Percent Position in OI.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | O script precisa da biblioteca "cotlib.mq4". Ele mostra o resultado da divisão da posição líquida pelo "Open Interest" para cada categoria de traders. |

Meta COT WILLCO.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | O script precisa da biblioteca "cotlib.mq4". Isto mostra o índice WILLCO para todas as categorias de traders. O período de cálculo é definido nas configurações de script. |

Meta COT Movement Index.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | O script precisa da biblioteca "cotlib.mq4". Mostra o "Movement Index" e "Open Interest" para cada categoria de traders. Os períodos de amostragem e do momento são definidos nas configurações do script. |

Meta COT Spread Movement Index.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | O indicador precisa da biblioteca "cotlib.mq4". Ele mostra a divisão do "Movement Index" pelo "Open Interest" para cada categoria de traders. |

Meta COT Expert.mq4 | Expert advisor | ..\Meta Trader\experts\ | O Expert Advisor precisa da biblioteca "cotlib.mq4". São testados os Indicadores COT nos dados históricos. |

cotlib.mq4 | Biblioteca | ..\Meta Trader\experts\libraries\ | É o "núcleo" do sistema. Ele inclui dados do relatório COT e métodos ao seu processamento. Tem um grande conjunto de arrays, definições e funções do cálculo de todos os indicadores utilizados. |

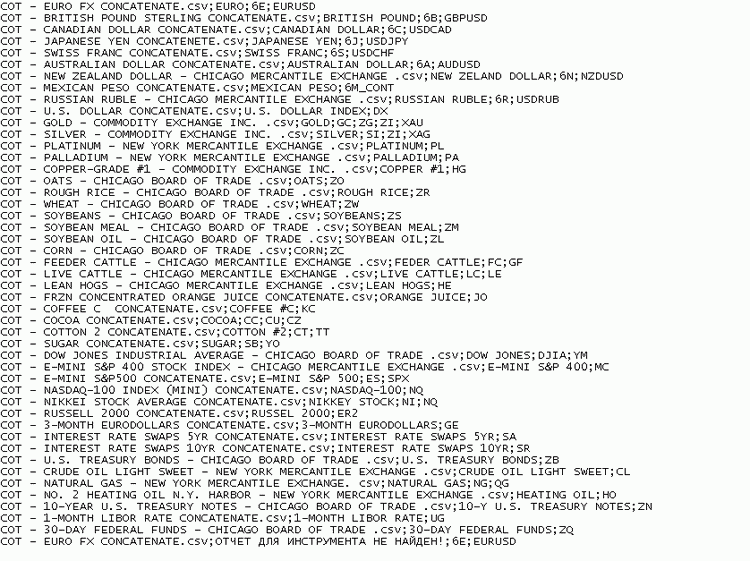

ONCATENATE.ini | Arquivo com lista | ..\Meta Trader\experts\files\ | É uma lista de arquivos com listas a combinar pelo tempo. |

COT - * CONCATENATE.ini | Listas de arquivos | ..\Meta Trader\experts\files\ | São arquivos com listas a combinar pelo tempo. |

AGREGATION.ini | Arquivo com lista | ..\Meta Trader\experts\files\ | É uma lista de arquivos com listas a combinar pelo somatório. |

COT - * AGREGATION.ini | Listas de arquivos | ..\Meta Trader\experts\files\ | São arquivos com listas de arquivos a combinar pelo somatório. |

Tabela 3-1. Arquivos do projeto Meta COT com os caminhos de instalação

Você precisa instalar estes arquivos nos diretórios apropriados e então compilar. O terminal MetaTrader deve receber os indicadores personalizados, scripts e Expert Advisor em seus locais apropiados.

3.2 Carregamento de dados e criação de relatórios

Como você sabe, todos os dados dos indicadores são fornecidos por uma organização que não é comercial, a CFTC. Estes dados são publicados semanalmente no site oficial desta organização. Existem vários tipos de relatórios. O primeiro tipo é denominado «Futures Only Reports», inclui dados apenas das posições nos mercados futuros. O segundo tipo de relatório é chamado «Futures-and-Options Combined Reports», inclui os dados sobre mercados futuros e opções.

Este último fornece informações muito mais completas sobre o mercado, é preferível usá-lo. Também existe um tipo especial de relatório, chamado «Commodity Index Trader Supplement». Sua principal diferença está na flutuação limitada dos mercados agrícolas, e o mais importante, inclui uma quarta categoria de traders, os traders dos indíces de commodities (Commodity Index Traders-CIT).

Estes traders ocupam uma posição intermediária. De um lado as suas posições pertencem aos operadores hedge, eles estão incluídos nos relatórios: «Futures Only Reports» e «Futures-and-Options Combined Reports». Por outro lado - o comportamento desta classe de traders é semelhante ao comportamento dos grandes fundos hedge. Geralmente, eles são compradores líquidos em contraste com os operadores hedge clássicos, que são vendedores líquidos. Existe uma opinião de que esta categoria de traders trazem o pânico ao mercado, as quedas e subidas acentuadas são na sua maioria ações deste grupo. Eles têm potência suficiente para mover o mercado a qualquer direção para alcançarem o principal objetivo - obter um lucro especulativo. Os dados para esta categoria de traders estão disponíveis a partir de 2007, em Exel e CSV. Devido ao pequeno histórico de suas ações, o estudo do comportamento deles é uma tarefa para o futuro. Na atualidade este tipo de relatório não é suportado pelo projeto.

Os relatórios são publicados em vários formatos. Em primeiro lugar, as tabelas de negociação em si. Neste formato, existe o relatório «Commodity Index Trader Supplement» que está disponível apenas nos arquivos do Excel e CSV.

A forma dessas tabelas é familiar para você:

Figura 3-1. Parte do relatório COT no formato Exсel

Também existem tabelas normais do Excel, Elas contêm os mesmos dados que no relatório convencional, a única diferença são os dados recolhidos durante um longo período de tempo. Um fragmento desta tabela é mostrado na Figura 3-2:

Figura 3-2. Parte do relatório COT no formato Exсel

A Comissão publica os seus relatórios em CSV, Este formato representa um arquivo de texto com a extensão «txt» , os dados são separados por vírgula. Este é o único formato que o projeto Meta COT usa, de modo que este formato deve ser descrito em mais pormenores. Na figura 3.4 há uma parte deste arquivo:

Figura 3-4. Exemplo do relatório COT no formato CSV

Sua estrutura pode parece caótica, mas não é, o arquivo consiste em linhas e colunas. O número de colunas é 128, o número de linhas depende do número de instrumentos e o período do relatório, normalmente o arquivo do relatório contém dados para um ano. Por exemplo, o relatório transferido neste formato em setembro de 2009, conterá os dados de janeiro de 2009 a setembro de 2009 (a data de redação deste texto). A primeira linha é composta por 128 colunas, nomes da colunas. Os arquivos CSV são a base na construção dos dados do projeto Meta COT.

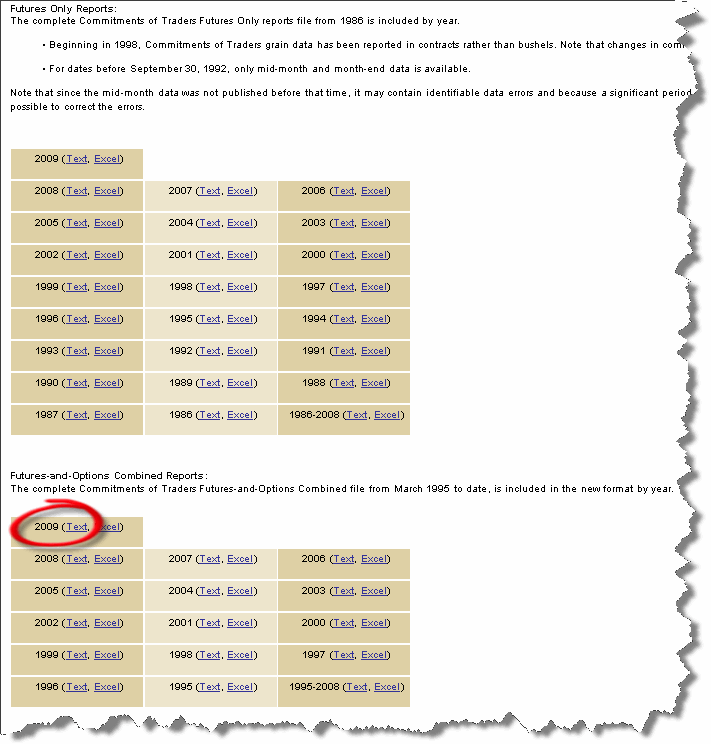

Agora vamos criar um gráfico. É conveniente considerar os dados do relatório COT para um período longo de tempo. Permite preparar os dados a partir do ano 2000 até o presente. Então, vamos para o endereço http://cftc.gov/marketreports/commitmentsoftraders/CFTC009781.html ou nas seções Home> Market Reports > Commitments of Traders do site http://cftc.gov.

Vamos ver a seguinte figura:

Figura 3-5. Arquivo de dados

Existem dois tipos de relatórios: «futures only reports» e «futures and options combined» . Queremos usar os dados de 2000, é razoável utilizar um segundo tipo de relatório sobre mercados futuros e opções (a propósito, os dados anteriores a 1995 estão disponíveis somente para relatórios dos mercados futuros), eles têm os mesmos formatos de relatórios e você pode usar qualquer um destes dois tipos. Faça o download de todos os nove arquivos de texto a partir de 2009 e que terminam no ano de 2000. Mais tarde, você também pode fazer o download de um único arquivo que inclui todos os dados de 1995 a 2008 e um arquivo em 2009, mas nesse caso haverá um grande número de instrumentos. Na Fig. 3.5, uma das referências está cercada pelo círculo vermelho. Os arquivos transferidos devem ser descompactados no diretório ...\ Meta Trader folder \ experts \ files \.

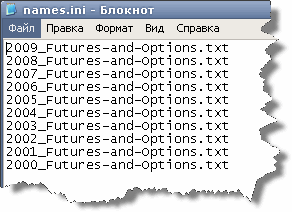

Todos os arquivos têm o mesmo nome annualof.txt, então eles devem ser renomeados. O nome do arquivo pode qualquer coisa e estes nomes de arquivos devem ser listados em names.ini, um arquivo de configuração especial do projeto. É muito simples e representa uma simples listagem dos arquivos a serem processados.

Por exemplo, se temos os arquivos chamados "2009_Futures-e-options.txt" para 2009 ", "2008_Futures-e-options.txt" para 2008 e assim por diante, a lista de arquivos processados será a seguinte:

Figura 3-6. Um exemplo de lista de arquivos processados ao projeto COT

Se você renomear os arquivos baixados da mesma forma que no exemplo, então você não terá que editar o names.ini arquivo, por padrão o script irá trabalhar com este conjunto de arquivos. Se você vai precisar usar outros nomes por qualquer motivo, então especifique os novos nomes de arquivos em names.ini, em vez daqueles especificados por padrão.

Assim, no diretório \files você deve ter 10 arquivos, como mostrado na Figura 3-6:

Figura 3-7. O conteúdo da pasta MetaTrader\experts\files

O conteúdo names.ini deve ser o mesmo da Figura 3-6. Note que a ordem dos nomes dos arquivos names.ini é importante, os nomes dos arquivos devem ser listados em ordem decrescente. Por exemplo, o primeiro é um arquivo de 2009, o último é de 2000.

Após os dados serem preparados, é hora de executar o script Meta COT Script Build. Ele funciona no modo automático e tem uma única opção - o nome da lista de arquivos, neste caso, o nome do arquivo é "names.ini", mas pode ser alterado. É necessário soluções flexíveis para alguns problemas.

Suponha, por exemplo, que para alguns dos instrumentos você deseja analisar somente os dados dos mercados futuros, sem dados do mercado de opções. Ao mesmo tempo, para outros instrumentos pretende utilizar relatórios mais completos sobre futuros e opções. Você pode baixar dois tipos de relatórios para o seu computador e criar as duas listas de arquivos, por exemplo names_option.ini e names_futures.ini.

Primeiramente você pode obter dados sobre futuros executando um script com o parâmetro "names_list" igual a "names_futures.ini", depois disso, estes dados devem ser salvos em outra pasta. Em seguida, os dados necessários serão obtidos novamente através da execução do script, mas desta vez com o parâmetro "names_list " igual "names_option.ini", assim os dados para os mercados futuros e opções serão gerados.

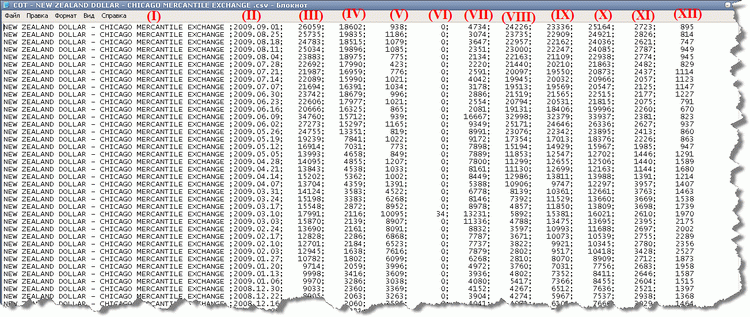

Pouco depois do script executar muitos arquivos com relatórios em formato CSV, ele será gerado na pasta "\files". Cada arquivo terá uma formato como ""COT - Market Name - Name of the exchange. CSV".

Muitos dos arquivos serão incompletos, relatórios COT em alguns mercados têm uma característica de aparecerem brevemente, em seguida desaparecem para sempre, porém existe um número suficiente de instrumentos que têm um relatórios periódicos. Mais tarde vamos considerar os instrumentos incluídos no relatório com mais detalhes, mas agora a nossa atenção são para os arquivos gerados. Considere o formato usado num deles: "COT - NEW ZEALAND DOLLAR - CHICAGO MERCANTILE EXCHANGE. CSV". É fácil adivinhar que contêm uma informação que necessitamos sobre os mercados futuros do dólar da Nova Zelândia.