Проект Meta COT - новые горизонты анализа отчетов CFTC в терминале MetaTrader 4

Введение

Движение рыночных цен определяется не субъективными волнами Эллиота, линиями Ганна и уровнями Фибоначчи, не техническими индикаторами, ни один из которых не содержит ни бита новой информации по сравнению с графиком цены формата OHLCV. Движение биржевых цен определяет фундаментальный закон спроса и предложения. Сколь ни банальным может показаться это утверждение, однако уровни спроса и предложения определяют цену.

Цена является производным результатом взаимодействия покупателей с продавцами. Многие трейдеры знают об этом, однако немногие используют. Практическое применение этого всеобъемлющего рыночного закона может быть крайне полезным для любого, кто вызвался предсказывать будущую стоимость актива. Эта статья - своеобразный «проводник», от теоретических постулатов экономики до их применения в непосредственной торговле на фьючерсном товарном рынке.

Экономическая теория утверждает о возможности существования рыночных фаз «перекупленности» и «перепроданности». Эти фазы являются критическими для рынка. Дальнейшее ценовое движение вверх в перекупленной зоне становится все более затруднено в силу возрастающей конкуренции между предложением. Дальнейшее ценовое движение вниз в перепроданной зоне становиться также все более затруднено, но уже в силу возрастающего давления спроса. В обоих случаях рынок близок к своему долгосрочному развороту. Эти утверждения могут показаться сколь простыми, столь и бесполезными, в силу того, что методов определения этих фаз рынка экономическая теория не предложила. Однако методы эти существуют и, как это часто бывает, были разработаны уже давно, успешными практикующими трейдерами.

Эта статья сводит теорию с практикой, познакомит ее читателей с методами определения этих фаз, основанных на простых индикаторах, подробно описанных в одной из немногих книг, посвященной этой концепции – «Секреты торговли на фьючерсном рынке. Действуйте вместе с инсайдерами». Написанная известным трейдером Ларри Вильямсом, книга тем не менее, не получила широкой огласки, а материал изложенный в ней не стал общеупотребительным. Одной из основных причин послужившей сложившейся ситуации, стало то, что все концепции изложенные в книге, так и остались теоретическими.

По прошествии более двух лет с момента выхода русскоязычного издания книги в свет, для самой распространенной торговой платформы в РФ - MetaTrader 4, так и не появился универсальный, удобный, открытый комплекс программного обеспечения, поддерживающий эту концепцию. Эта статья заполняет этот разрыв. Теперь любой желающий может заставить теорию, изложенную в книге Ларри Вильямса работать на практике, - в своем терминале MetaTrader.

Методика анализа текущей рыночной ситуации на основе отчетов по сделкам трейдеров относится к фундаментальному виду анализа.

Сам фундаментальный анализ не нашел широкого применения в кругу трейдеров. Не секрет что подавляющее большинство использует технический анализ для определения будущей стоимости актива. Это связано с тем, что фундаментальный анализ во-первых, отождествляют с выходом экономических новостей, предсказывать реакцию рынка на которые практически невозможно.

Во-вторых, такой анализ считается непараметризированным, а значит крайне субъективным.

В-третьих, фундаментальный анализ потенциально бесконечен. Это означает, что можно проанализировать лишь определенную часть экономических эффектов, способных повлиять на рынок, оставшаяся и всегда подавляющая часть останется не учтенной трейдером, зато учтенная рынком. Использование отчетов CFTC автоматически устраняет все слабые стороны фундаментального анализа, а методика анализа этих отчетов предложенная Ларри Вильямсом и вовсе наделяет эту технологию лучшими чертами технического анализа. Это означает, что во-первых, все значимые экономические эффекты можно рассматривать опосредовано через наблюдения за действиями трех групп участников рынка. Во-вторых, все эти наблюдения можно свести к простым техническим индикаторам, устраняя при этом субъективность и неоднозначность.

Таким образом, даже становится возможным создание торгового робота торгующего по простым правилам фундаментального анализа. С уверенностью можно сказать, что подобных разработок немного, фактически одна из них представлена перед Вами. Думаю, она окажет неоценимое подспорье, любому, кто решит использовать отчеты CFTC.

Первая часть посвящена экономической теории. В ней на простых примерах показана принципиальная модель рынка, доказывается возможность существования различных рыночных фаз. Вторая часть посвящена собственно методам анализа информации, необходимой для определения фазы рынка. В нее включены описания набора индикаторов, необходимых для анализа взаимодействия покупателей и продавцов. Практически целиком она основана на книге Ларри Вильямса, в которой работа этих индикаторов была подробно показана. Третья часть посвящена технической реализации проекта Meta COT. В ней подробно описано, как использовать исследовательский робот, индикаторы и скрипты, входящие в проект, подробно описано как загружать необходимую информацию. Четвертая часть – итоговая. В ней с помощью торгового робота исследуется эффективность концепции, изложенной в статье, делаются итоговые выводы, высказываются конструктивные предложения.

1. Рынок как уравновешивающая функция цен

1.1 Закон спроса и предложения

Рынок – это институт, или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (тех, кто обеспечивает предложение) отдельных товаров и услуг.[3]

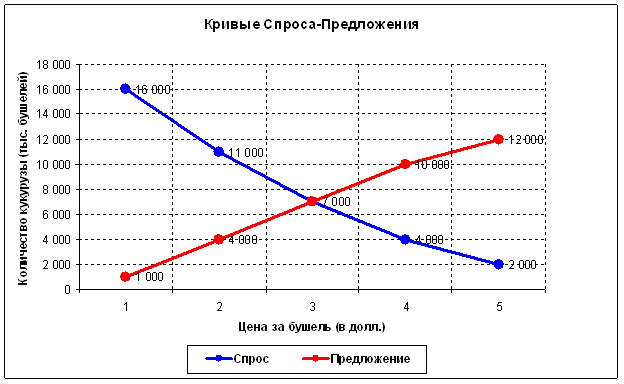

Нет более точного определения рынка, как того, что дано выше. В самом деле, основной задачей любого открытого рынка является сведение вместе желающих продать товар с теми, кто желает его купить. Отношения между покупателями и продавцами регулируются законом спроса и предложения. Именно этот фундаментальный закон заставляет биржевые цены расти или падать, что в свою очередь позволяет трейдерам получать прибыль или убыток от разницы цены между будущей и настоящей стоимостью актива. Трейдеру необходимо знать механизм изменения баланса между спросом и предложением, поэтому обратимся к следующей таблице [3]:

|

Общая величина предложения |

Цена за бушель (в долл.) |

Общая величина спроса за неделю |

Избыток (+) или нехватка (-) |

|---|---|---|---|

12 000 | 5 | 2 000 | +10 000 |

10 000 | 4 | 4 000 | +6 000 |

7 000 | 3 | 7 000 | 0 |

4 000 | 2 | 11 000 | -7 000 |

1 000 | 1 | 16 000 | -15 000 |

Таблица 1-1. Рыночное предложение кукурузы и спрос на неё (в тыс. бушелей)

Здесь представлена взаимосвязь между продавцами и покупателями кукурузы, выраженная через ее цену и объем поставок. Продавцы желают продать свой товар как можно дороже, а покупатели купить их товар как можно дешевле. В данном случае, при цене 5 долларов за бушель, желающих продать кукурузу будет весьма много. Их совокупное предложение составит 12 000 бушелей. Но проблема продавцов заключается в том, что при такой высокой цене на их товар не найдется столько желающих его купить. При такой высокой цене найдется покупателей только на 2 000 бушелей. Остальные 10 000 бушелей (12 000 – 2 000 = 10 000) останутся нереализованными, что вызовет излишки товара у продавцов при одновременном дефиците товара у покупателей. Такая цена неспособна удержаться на рынке. Многие продавцы станут снижать цены, только чтобы избавится от излишков товара и получить хоть меньшие, но зато реальные деньги. К ним присоединятся другие продавцы, желающие упредить своих коллег-конкурентов. Начнется конкуренция между продавцами, которая вызовет снижение цен [3].

Теперь рассмотрим противоположенный вариант. На этот раз предположим, что цена кукурузы крайне низка и составляет всего 1 доллар за бушель. При такой цене от желающих купить кукурузу не будет отбоя. Их совокупный спрос составит 16 000 бушелей. Только вот желающих продать по такой цене будет гораздо меньше. Совокупное предложение (продажи) составит всего 1 000 бушелей, что опять-таки вызовет дефицит товара у покупателей в размере 15 000 бушелей, при одновременном излишке у продавцов. И снова такая цена не способна удержаться на рынке. Некоторые из покупателей начнут приобретать кукурузу по более высокой цене, желая заполучить необходимый им товар. К этим покупателям начнут присоединятся их коллеги, предвидящие дальнейшей рост цены и желающие быть одними из первых, кто купил относительно дешево. Начнется конкуренция между покупателями, которая вызовет повышение цен [3].

Теперь для наглядности изобразим взаимосвязанные функции Спроса и Предложения на графике:

График 1-2. Функции спроса и предложения

Мы рассмотрели только крайние варианты распределения между спросом и предложением. В первом случае цена будет падать, во втором случае цена начнет расти. Оба этих варианта будут стремится к точке некоего равновесия, при которой спрос будет равным предложению. В этой точке не будет ни дефицита товара у покупателей, ни его излишек у продавцов. Применительно к нашей таблице такая точка находится на уровне 3 долларов. При такой цене совокупное предложение, как и совокупный спрос, составит 7 000 бушелей, при такой цене произойдет равновесный обмен между покупателями и продавцами, при этом нереализованного товара не останется и дефицита как и излишек не возникнет.

В реальности спрос и предложение постоянно изменяются под действием множества факторов, начиная от фундаментального состояния дел и заканчивая простой случайностью. В любом случае будет только одна точка пересечения спроса и предложения. Эта точка и будет текущей рыночной ценой.

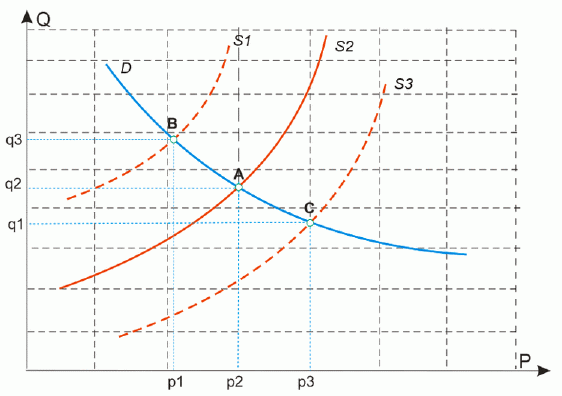

Рассмотрим пример, когда предложение увеличится при неизменном спросе (точки А-B на графике 1-3, a). В этом случае цена упадет (p1<p2), ведь товара станет больше и начнется конкуренция между продавцами. С другой стороны желающих купить товар по более выгодной цене появится больше (q3>q2).

Теперь рассмотрим случай, когда предложение уменьшиться (точки А-С на графике 1-3a). Это вызовет повышение цен, ведь товара станет меньше и начнется конкуренция между покупателями (p3>p2). Конечно желающих купить более дорогой товар станет меньше.

Рисунок 1-3a. Изменение предложения при неизменном спросе

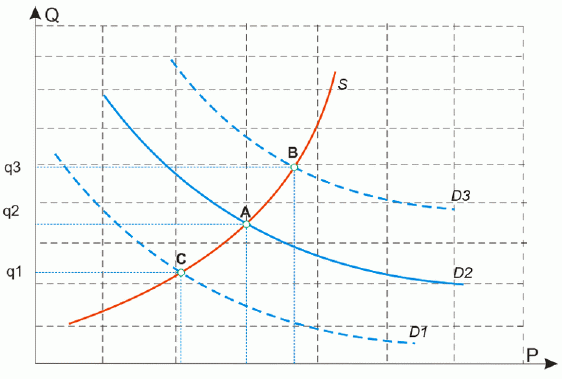

То же верно и для спроса – когда он увеличивается (точки A-B на графике 1-3б), цена начинает расти, а значит, желающих продать товар по более высокой цене станет больше, что выразится в увеличении совокупного предложения (q3>q2). В обратной ситуации, когда спрос начнет уменьшаться, цена будет падать, желающих продавать по низкой цене будет все меньше, и таким образом, совокупное количество предложения будет уменьшаться (q1<q2).

Рисунок 1-3б. Изменение спроса при неизменном предложении

Теперь рассмотрим ситуации, когда спрос и предложения меняются одновременно. Понятно, что существует всего четыре таких ситуации [3]:

1. Спрос сокращается, предложение растет. Каждый из этих факторов по отдельности приводит к снижению цен, а значит, в совокупности снижение цен будет еще больше, чем от каждого фактора в отдельности.

2. Спрос растет, предложение растет. Эти факторы взаимопогашающие, так как при росте спроса цена будет увеличиваться, а при росте предложения цена будет уменьшаться. В целом движение цены будут зависеть от того, какой из этих факторов больше.

3. Спрос сокращается, предложение падает. Так же как и в 3 случае ситуация неопределенная. При сокращении спроса цена будет уменьшаться, а при сокращении предложения цена будет повышаться. В целом движение цены будет зависеть от того, какой из этих факторов больше.

4. Спрос растет, предложение падает. При возрастающем спросе цена будет увеличиваться, ровно как она будет увеличиваться при сокращающемся предложении. В итоге цена будет расти больше, чем от каждого фактора в отдельности.

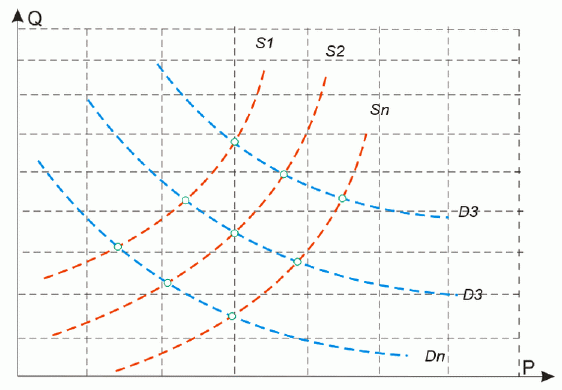

На реальном рынке ежесекундно происходят изменения спроса и предложения, и все эти четыре ситуации имеют отражения в реальной рыночной стоимости актива. Таким образом, точка пересечения спроса и предложения «гуляет» по графику стоимости и объема актива, в разные моменты времени, находясь в разных местах (см. график 1-4):

График 1-4. Спрос и предложение в динамике

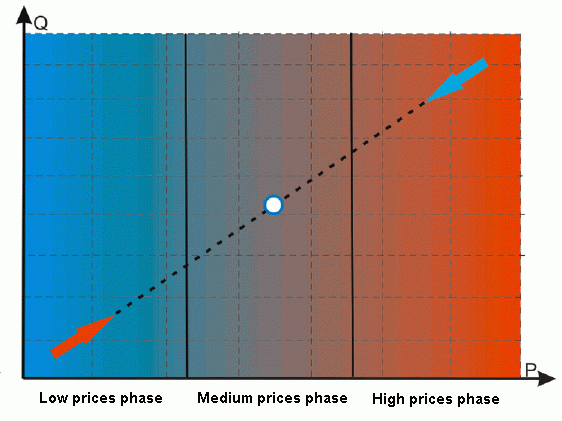

Однако, и это самое важное, точка пересечения спроса и предложения не может иметь высокий объем при низкой цене (т.е. находится в левой верхней четверти графика), ровно как не может иметь высокую цену при низком объеме (т.е находится в правой нижней четверти графика). Для большей наглядности давайте обратимся к графику 1-5:

График 1-5. Фазы рынка

Как уже писалось выше, при низких ценах поставщики товара откажутся обеспечивать высокий объем (продавать много и дешево), равно как при высоких ценах, покупатели откажутся обеспечивать высокий спрос (покупать много и дорого). Исходя из этого, можно построить принципиальную модель любого рынка. На графике 1-5 изображена такая модель. Пунктирной линией показана среднее пересечение спроса и предложения. При этом условно весь рыночный цикл можно разделить на три периода или фазы:

1. Фаза низких цен. Характеризуется низким объемом товара, при одновременно низкой цене. Реальный, но нереализованный рынком, спрос на товар со стороны покупателей будет высоким, в то время как рыночное предложение производителей будет ограниченным. Начнется дефицит товара у покупателей при одновременном нереализованном излишке товара у продавцов. В этой фазе существует конкуренция покупателей, которая в конечном счете вызовет рост цены.

2. Фаза средних цен. В этой фазе с одной стороны обеспечивается приемлемый уровень цен при достаточно высоком объеме. В этой фазе нет дефицита у покупателей как и нет излишков у продавцов. Именно здесь находится точка равновесных цены и количества товара [3]. Такая усредненная точка показана на графике.

3. Фаза высоких цен. Характеризуется высокими ценами (P) при одновременно высоких объемах (Q). Реальное предложение со стороны производителей товара будет высоким, в то время как спрос со стороны покупателей будет ограниченным. Нежелание у покупателей приобретать товар дорого и желание производителей продавать товар дорого вызовут конкуренцию производителей, которая в конечном счете приведет к падению цены.

Иными словами, закон спроса и предложения определяет возвратно-трендовое движение рынка. В среднесрочном периоде (очень приблизительно в масштабе времени 1-1,5 года) рынок будет идти от фазы низких цен к фазе высоких цен или наоборот, то есть будет трендовым. В долгосрочном периоде (от года и более) рынок будет идти до фазы высоких или низких цен, сталкиваться с сопротивлением покупателей или продавцов и под их действием разворачиваться назад, т.е. он будет контртрендовым. Движение рынка можно образно сравнить с дыханием. После полного выдоха очень сложно найти еще хотя бы немного воздуха в легких, чтобы продолжить его выдыхать.

Напротив, давление между диафрагмой и легкими становиться меньше атмосферного, и воздух с легкостью устремляется в легкие. После полного вздоха жизненный объем легких полностью использован и нет возможности вдохнуть его еще хотя бы немного. В это время давление между диафрагмой и легкими становится больше атмосферного, а значит, избыточное давление пытается вытолкнуть воздух из легких. Этот процесс повторяется снова и снова. Похожие процессы происходят на рынке. Возникающая конкуренция покупателей (отрицательное давление) заставляет рынок увеличивать цены (вдыхать воздух), в то время как конкуренция продавцов (положительное давление) заставляет рынок уменьшать цены (выдыхать воздух).

Сказанное выше ясно говорит нам, что на рынке возможны ситуации возникновения дефицита и переизбытка товара. Но также верно и то, что каждый момент на рынке продается и покупается равное количество товара. Поэтому выводы некоторых технических аналитиков о том, что на рынке доминируют быки, когда они видят восходящий тренд, или медведи, когда они видят нисходящий тренд, неверны. На рынке всегда присутствует равное количество «быков» (покупателей) и «медведей» (продавцов). Но, во время низких цен, на рынок для продажи выставляется ограниченное количество товара. Его владельцы пережидают период низких цен, оставляя товар которым владеют себе.

Грубо говоря, если это зерно, то оно остается на складе, а если например валюта – то в банке. Таким образом, у покупателей нет возможности покупать товар в количествах, которые они хотели. Такую ситуацию, пользуясь стандартными терминами, можно назвать перекупленностью. Обратная ситуация, при которой цены высоки и все товарные излишки у продавцов выставляются на рынок, можно условно назвать перепроданностью. Далее именно этот смысл будет вкладываться в эти слова.

1.2 Цена – первая переменная уравнения спроса и предложения

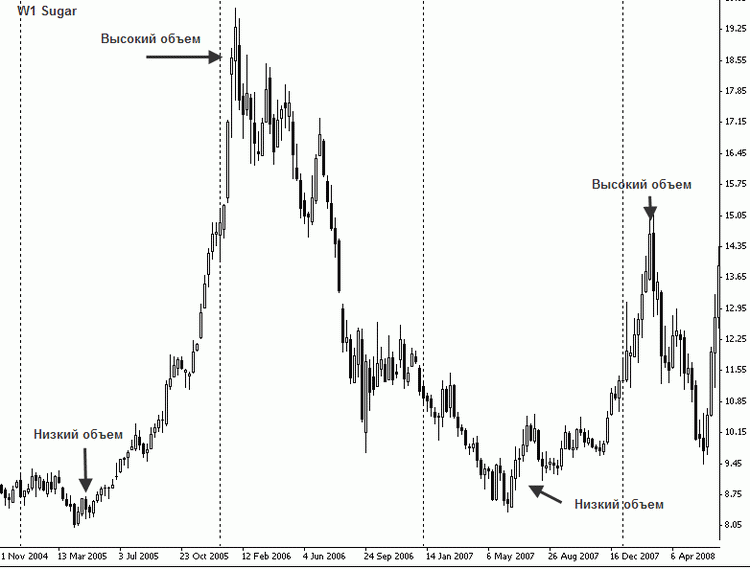

Обратимся за примером низких и высоких цен к недельному графику сахара:

График 1-6. Сахар, недельные бары

Нам уже известно, что при относительно низких ценах желающих продать товар будет немного, а значит, объем товара представленного на рынке будет также относительно небольшим. При высоких ценах товара на рынке будет, напротив, больше. То есть цена сама по себе может сказать нам о возможности существования переизбытка или дефицита товара. Однако такое предположение было бы как минимум смелое, а зачастую грубое и оценочное. Хотя цена и объем товара коррелируют между собой, между ними нет прямой линейной зависимости.

При относительно высоких ценах может быть относительно малый объем товара, в то же время при относительно высоком объеме могут быть относительно дешевые цены. Это связано с тем, что функции спроса и предложения редко бывают линейными, почти всегда они подвержены как ценовой эластичности спроса, так и ценовой эластичности предложения [5]. Вторая проблема определения объема рынка с помощью цены является «относительность» самого подхода. Что считать высокими ценами, а что низкими?

Так как уже известно, что рынок в долгосрочной тенденции контртрендовый, то почему бы не создать индикатор перекупленности и перепроданности рынка, и с его помощью начать шортить, когда рынок достигнет высокой цены, и покупать когда, напротив, цены будут относительно дешевыми? Прибыль при этом должна получаться при одновременной эксплуатации свойств рынка - контртрендовости и трендовости.

Технических индикаторов, пытающихся определить перекупленность и перепроданность рынка за последние полвека было создано немало. Но все они имеют один серьезный недостаток – они опираются только на одну переменную в уравнении спроса и предложения, эта переменная цена. Изменение цены – последнее, что произойдет с рынком после изменения баланса спроса и предложения.

Следовательно, в лучшем случае трейдер использующий любой индикатор, основанный на цене либо саму цену, будет последним поспевать за изменившейся ценой, но никогда не сможет упредить ее. Простые компьютерные тесты показывают несостоятельность такого подхода.

Вот график доходности элементарной системы основанной на индикаторе RSI:

График 1-7. Доходность робота, основанного на индикаторе RSI. EURUSD, дневные бары, 2000-2009 гг.

Система элементарна. Если 7-ми периодичный RSI достигает 80 процентов, то открывается сделка Sell. Если же RSI достигает 20%, то открывается сделка Buy. Нестандартный период выбран для того, чтобы было совершено больше сделок. Стоп равен 100 пунктам, а выход осуществляется по уровню прибыли в 200 пунктов. Тестирование проводилось на EURUSD, с 2000 по 2009 год, на дневных барах. Лот на всех сделках фиксированный – 0.1 лота.

Выводы однозначны: одной цены явно недостаточно для определения фазы рынка. Необходима вторая переменная уравнения спроса и предложения – объем рынка.

1.3 Открытый интерес – вторая переменная уравнения спроса и предложения

Удивительным является тот факт, что для многих рынков существует возможность узнать их объем с точностью до одного контракта, анализируя значения открытого интереса.

Открытый интерес – это количество контрактов находящихся на фьючерсном и/или опционном рынке и некомпенсированных сделкой, поставкой, исполнением и т.п. Открытый интерес является суммой всех длинных или коротких позиций [1]. Так например, если сумма всех длинных позиций на рынке равна 1000 контрактов, то это означает что сумма всех коротких позиций на этом же рынке тоже равна 1000 контрактов, а открытый интерес составляет те же 1000 контрактов. Формула открытого интереса представлена ниже:

![]()

Покупатель одного фьючерсного контракта на поставку зерна и продавец этого же контракта прибавят к открытому интересу единицу.

Важно понимать различие между открытым интересом и объемом рынка. Так например в день может быть проторговано 1 000 000 контрактов, но это вовсе не означает, что имеется товара на 1 000 000 контрактов. Единиц товара может быть гораздо меньше, просто в течение дня они переходили из рук в руки, увеличивая дневной объем. В конце дня не все позиции закрываются, многие из них переносятся на следующий день. Количество открытых контрактов и является показателем открытого интереса. Производители товара, стремятся захеджировать свои риски приобретая длинные фьючерсы на соответствующий товар, тем самым они дают обязательства реальной поставки на фьючерсы которыми владеют. Это находит отражение в уровни открытого интереса. Таким образом, открытый интерес, хотя и ограничено, может служить мерилом объема товаров поставляемого на рынок.

Открытый интерес подсчитывается ежедневно в конце каждой сессии на всех фьючерсных рынках. Эта информация не является закрытой и она, как правило, доступна на официальных сайтах бирж. Так же данные по открытому интересу можно получить подписавшись на платную рассылку сигналов типа e-Signal. Для пользователей MetaTrader данные по открытому интересу для более чем 40 рынков можно получить с помощью индикатора «Meta COT: Net Position», входящим в состав Meta COT. Более подробно о том, как пользоваться этим индикатором Вы узнаете в третьей части.

К сожалению, информация по открытому интересу (а также по всем другим видам данных описанных в этой статье) недоступна на рынках спот и фондовых рынках, в силу их организации и свойств. Однако благодаря сильной корреляции между спотовыми и фьючерсными рынками, становится возможным торговать на споте, руководствуясь при этом динамикой спроса и предложения на аналогичном фьючерсном рынке. Например, можно анализировать динамику открытого интереса по фьючерсу на евро, а торговать на привычной паре EURUSD. Однако в данной статье для более точного представления, все представленные графики являются фьючерсными.

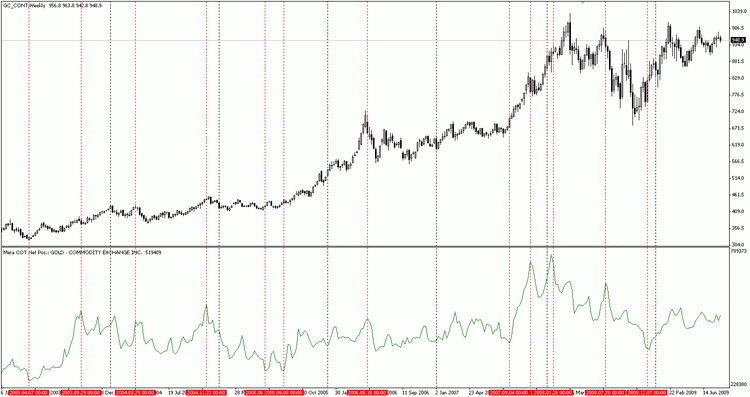

Теперь давайте посмотрим на динамику открытого интереса на золото за длительный период времени:

График 1-8. Золото. Недельный график

График охватывает период с 2003 по 2009 год. Можно заметить, что когда уровень открытого интереса был относительно высоким по сравнению с предыдущими значениями рынок начинал идти вниз. В тоже время, когда уровень открытого интереса был низким, рынок начинал идти вверх. На недельном графике это видно не так хорошо, так как он охватывает очень большой период времени, в том числе и чрезвычайно высокую волатильность современного периода.

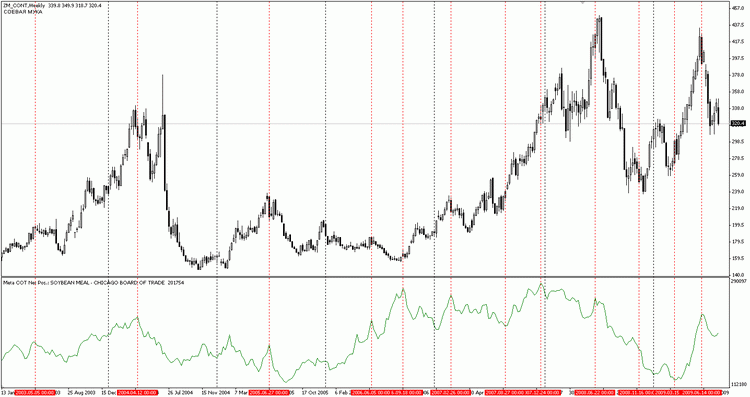

То, что верно для золота, верно и для любого другого товара, закон спроса и предложения работает на любом открытом рынке:

График 1-9. Соевая мука. Недельный график

График 1-10. Казначейские бонды. Недельный график

Как можно убедиться, относительно низкий открытый интерес говорит о потенциальной возможности роста рынка, в то время как относительно высокий открытый интерес говорит о потенциальном падении цены. Не всегда разворот рынка происходил на максимальном и минимальном уровне ОИ, ровно как не всегда экстремальный уровень ОИ указывал на немедленный разворот рынка. Уровень ОИ – это не волшебный «рубильник» рынка, но с его помощью возможно измерить уровень второго измерения рынка – его объем, а значит приблизительно определить фазу рынка.Вот первое правило которое можно сформулировать опираясь на закон спроса и предложения:

На экстремально высоких уровнях открытого интереса постарайтесь зашортить.

На экстремально низких уровнях открытого интереса постарайтесь купить.

2. Структура рынка

Итак, мы выяснили, что рынок - это институт, или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (тех, кто обеспечивает предложение) отдельных товаров и услуг. Теперь настало время рассмотреть эти группы более подробно.

2.1 Хеджеры и спекулянты – неотъемлемые части рыночной структуры.

Итак, рынок постоянно и эффективно находит точку пересечения спроса и предложения. Эта точка является консенсусом цены актива, то есть той ценой при которой продавцы готовы продать определенный объем товара, а покупатели купить этот объем товара. Под действием постоянно меняющихся фундаментальных, политических, случайных и прочих факторов уровень спроса и предложения находится в постоянной динамики. Исходя из закона спроса и предложения, цена на актив также находится в постоянном движении. Следовательно, существует определенная вероятность что будущая стоимость актива будет либо больше либо меньше текущей. Раз цена может изменятся со временем, то активу, для которого эта цена установлена, присуща ценовая неопределенность в будущем. Такую ценовую неопределенность стоимости актива в будущем принято называть риском [6].

Таким образом, любой владелец товара несет риск неблагоприятного изменения цены на него в будущем. Однако цена может изменятся как в сторону увеличения так и в сторону уменьшения. Если для владельца товара изменение цены в меньшую сторону будет означать получения убытков от реализации товара по более низкой цене в будущем по сравнению с текущей ценой, то увеличение цены товара даст его владельцу наоборот дополнительную прибыль. Как правило основными владельцами товара являются его производители.

Если этот товар зерно, то его владельцем может быть фирма General Mills, а если золото – то например компания Barrick Gold Corp. Так как риск изменения цены высокий, а основной вид дохода этих компаний заключен в разнице между себестоимостью их продукции и ценой ее реализации, они заинтересованы в уменьшении риска, который возникает в следствии владения товаром. Для этого производители используют операции хеджирования на товарных и финансовых рынках. По сути дела производители продают свой риск желающим его купить. Вместе с риском покупатели приобретают возможность получения дохода от благоприятного изменения цены (премия за риск).

Таким образом, биржа - это не только централизованная площадка обеспечивающая функционирование рынка. Биржа – это также централизованная площадка по купле-продаже рисков и премий за них.

Покупателей товара, а значит и рисков сопутствующих ему, принято называть спекулянтами. Основная задача спекулянта в получение прибыли от разницы между текущей и будущей стоимостью актива. Спекулянты являются как бы «прослойкой» между производителем товара и его конечным потребителем. Сами того не осознавая они «переваривают» риск изменения цены, обеспечивая рынок высокой ликвидностью, с плавным изменением цены [4].

Операции хеджирования это не столько сведение рисков к нулевому уровню, сколько нахождения разумного баланса между риском и доходностью. Как можно будет убедиться дальше, грамотное хеджирование позволяет использовать благоприятные моменты для спекуляций. Наблюдая за динамикой хеджируемых позиций можно присоединиться к инвестиционной группировке крупных компаний-производителей, которые знают о рынке, на котором работают, практически все!

В самом деле, эта точка зрения не лишена смысла. Ведь эти компании являются непосредственными поставщиками товара, который торгуется на бирже. Кто, если не производитель, должен знать все что происходит в этой области рынка? Именно эти ребята владеют информацией скрытой от по-сторонних глаз и ушей. Именно они знают то, что не знают все остальные. Иначе как объяснить то, что на протяжении многих десятилетий они остаются успешными игроками на бирже, совершая ежедневно сделки на суммы в многие миллионы долларов!

Наблюдение за спекулянтами тоже не лишено смысла. Уровни покупок спекулянтов позволяют определить моменты когда рынок «перегрет», т.е. находится в третьей фазе, или наоборот, является холодным (первая фаза) (см. часть 1). В конце концов, именно спекулянты как правило являются основными покупателями товара, а это означает, что когда они нарастили свои длинные позиции до максимума, и у них уже нет возможности покупать, следует разворот рынка вниз.

2.2 Анализ отчетов комиссии по торговле товарными фьючерсами

У любого желающего есть возможность наблюдать за позициями хеджеров и спекулянтов, благодаря американской правительственной организации Commodity Futures Trading Comission – CFTC. Дело в том, что любое частное или юридическое лицо обязано отправлять отчет о совершаемых ею сделках на товарных биржах, если объем этих сделок составит или превысит установленный уровень определенный комиссией. Один раз в неделю комиссия составляет отчет по совокупным позициям трейдеров.

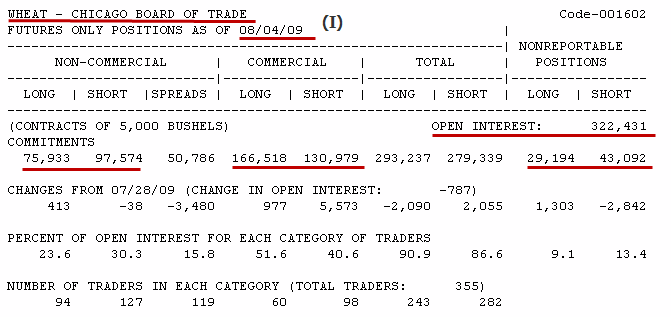

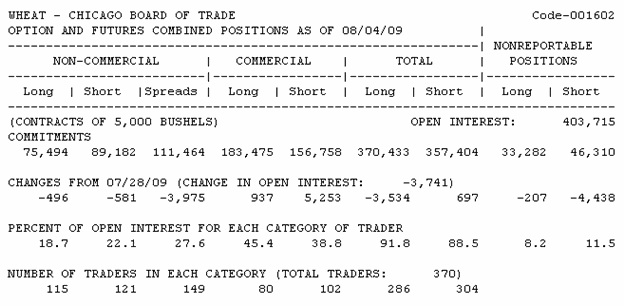

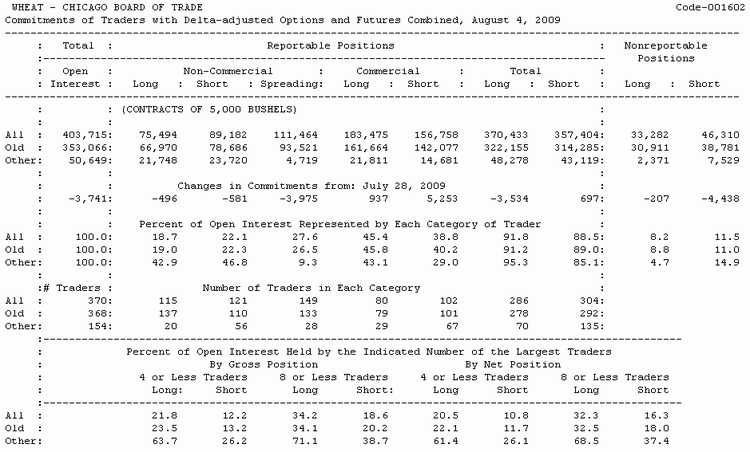

Каждый такой отчет публикуется на официальном сайте компании: www.cftc.gov. Отчет составляется по состоянию на каждый вторник, а публикуется в пятницу поздно вечером по московскому времени. Сам отчет представлен в нескольких видах: таблицы Exсel, текстовом файле-таблице формата CSV, а также в виде простого табличного текста. Также возможно скачать историю отчетов за длительный период времени в форматах Exсel и CSV. Отчеты составляются как по фьючерсным сделкам, так и по фьючерсным и опционным сделками. Сами по себе отчеты имеют краткую и расширенную форму. Расширенная форма отличается от краткой наличием дополнительной статистикой а также данными по урожайности для некоторых сельскохозяйственных культур. В практике анализа отчетов CFTC используются файлы Exсel или CSV, в них указана полная форма отчетов. Теперь давайте взглянем на краткий отчет по пшенице за 4 августа 2009 года:

Таблица 2-1. Отчет по пшенице за 04.08.2009 (только фьючерсы)

Вверху отчет содержит название товара, в данном случае это пшеница, торгуемая на Чикагской товарной бирже, вид отчета, - только фьючерсы, и дату, - 4 августа 2009 года. Сама таблица состоит из четырех основных колонок. В каждой из них представлена совокупная короткая и длинная позиция каждой из трех групп трейдеров. К первой группе трейдеров относятся крупные спекулянты. В отчетах они называются некоммерческими трейдерами (NON-COMMERCIAL). Мы видим, что на 4 августа 2009 года у крупных спекулянтов было 75 933 контракта, в то время как на короткой стороне у них находилось 97 574 контракта. Это говорит о том, что их совокупная или чистая позиция была короткой и составляла -21 641 контракт. Как правило, это не типичная ситуация для спекулянтов.

На большинстве, но не на всех, рынках они являются чистыми покупателями, то есть их длинная позиция постоянно превышает короткую. Анализируя только один отчет невозможно определить является ли эта ситуация типичной на данном рынке или нет. В любом случае необходимо запомнить, что важнейшим параметром здесь является совокупная позиция этой группы, а не длинная или короткая позиция по отдельности. Эта совокупная позиция используется при расчете большинства индикаторов для анализа отчетов трейдеров. Итак, повторим еще раз: совокупная или чистая позиция равна разнице между длинными и короткими позициями, она может быть как положительной, так и отрицательной величиной, вот ее формула:

![]()

Где NetPosition – чистая или совокупная позиция трейдеров, i – категория трейдеров, например крупные некоммерческие трейдеры или крупные коммерческие трейдеры.

Далее следует количество контрактов крупных некоммерческих трейдеров находящихся в так называемом спрэде (spreads) или покрытии. Вот что пишет по этому поводу Ларри Вильямс: «Если некоммерческий трейдер держит фьючерсами на евро/доллар 2 000 длинных контрактов и 1 500 коротких контрактов, то 500 контрактов войдут в категорию «Длинные» и 1 500 контрактов в категорию «Покрытие» [1]. Если говорить проще, то покрытие показывает количество как длинных так и коротких контрактов.

Важно заметить, что здесь не идет речь о локировании. Например трейдеры могут держать на один и тот же товар противоположенные позиции во фьючерсных контрактах на разные месяцы поставки или иметь противоположенные позиции на один и тот же товар во фьючерсах и опционах. В отчете, включающим в себя позиции по опционам, такие ситуации учтены.

Во второй группе отражаются позиции хеджеров. Их так же принято называть операторами или коммерческим трейдерами (COMMERCIAL). Как правило, но не всегда, операторы являются чистыми продавцами, так как основную часть из них составляют производители товара, именно они выращивают пшеницу, добывают золото или разводят свиней. Однако к ним относятся и те компании, которые производят на основе этого товара свою собственную продукцию, например сахарную вату или хлеб. Как правило, но не всегда, они являются продавцами, т.е. их контракты находятся на короткой стороне.

В целом, когда цены на товар опускаются на низкий уровень, производители-операторы сокращают свои продажи до минимума, так как им не выгодно продавать свой товар дешево. В то же время операторы производящие свою собственную продукцию, наоборот, увеличивают свою длинную позицию. Таким образом, чистая позиция операторов может быть длинной, а индикаторы, основанные на чистой позиции операторов, будут находится в верхней зоне.

Давайте рассмотрим конкретную ситуацию на примере нашего отчета по пшенице. На длинной стороне у операторов находится 166 518 контрактов, в то время как на длинной 130 979 контрактов. Их чистая позиция составляет 35 539 контрактов, т.е. является длинной. Зачастую это означает, что цена на товар находится на низком уровне, т.к. операторы меньше продают чем покупают. В любом случае для точного определения ситуации необходимо использовать график их чистой позиции за длительный период времени.

Колонка «Total» содержит совокупные длинные и совокупные короткие позиции коммерческих и не коммерческих трейдеров. Практического интереса она не представляет.

Колонка «Nonreportable Positions», содержит количество длинных и коротких неподотчетных позиций трейдеров. По сути эта графа отражает позиции мелких спекулянтов, чьи позиции слишком малы, чтобы попасть в группу спекулянтов. Эти позиции высчитываются синтетическим расчетом – от значения открытого интереса (OI) отнимается совокупные длинные и совокупные короткие позиции подотчетных трейдеров. В нашем случае OI составляет 322 431 контракт, в то время как подотчетных длинных контрактов всего 279 239 контрактов, это означает что 29 194 контракта держат на длинной стороне не подотчетные лица (322 431 – 279 239). Те же вычисления можно привести для короткой стороны: 322 431 - 279 339 = 43 092 контракта.

Далее приведены изменения количества контрактов в каждой группе по сравнению с прошлым отчетом. Ниже следует доля каждой категории в открытом интересе, а в самом низу количество трейдеров в каждой категории. В практических целях эти данные не используются.

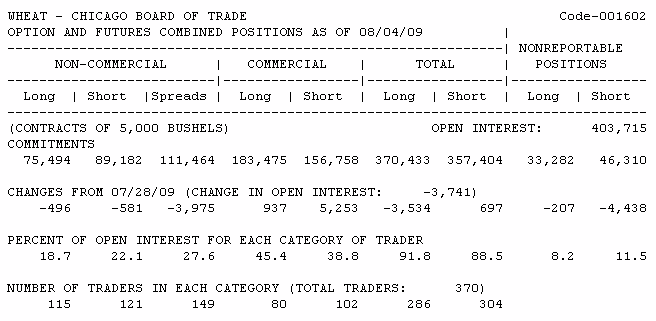

Помимо представленного отчета, как уже упоминалось выше, существуют отчеты, включающие в себя позиции по опционам. Все опционные позиции конвертируются во фьючерсный эквивалент и суммируются с непосредственно фьючерсными позициями. Тот же отчет по пшенице, но уже с учетом опционных позиций будет выглядеть так:

Таблица 2-2. Краткий отчет по пшенице 04.08.2009. Фьючерсы и опционы

Несмотря на разные цифры, оба вида отчета будут давать похожие графики динамики изменения позиций. Тем не менее, более предпочтительно использовать отчеты, включающие в себя информацию по опционным позициям, так как они учитывают более полный объем рынка. Обратите внимания на возросшие значения графы «Покрытие» (Spreads). Теперь значения этой графы доминируют по сравнению с длинными и короткими позициями некоммерческих трейдеров. Это связано с тем, что коммерческие трейдеры используют в основном опционы для покрытия своих фьючерсных позиций.

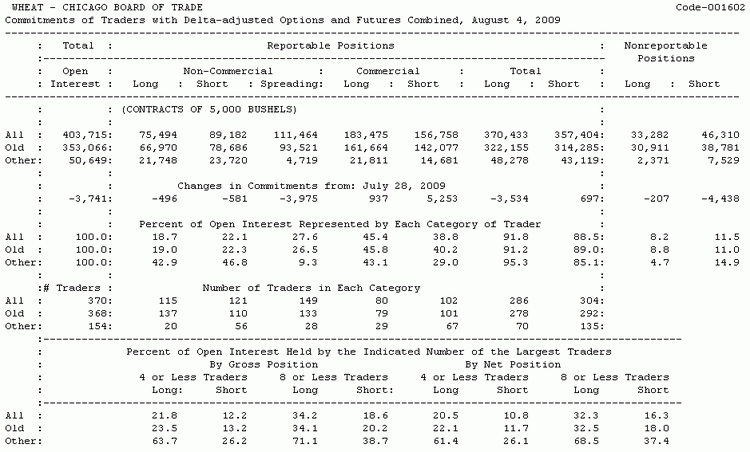

Теперь изучим как выглядит расширенная форма отчета включающая в себя позиции по фьючерсам и опционам на ту же пшеницу:

График 2-3. Полный отчет по фьючерсам и опционам на пшеницу за 04.08.2009

Как видите, отчет включает в себя дополнительную статистику по старым позициям каждой из трех групп трейдеров. Так как все эти отчеты анализируются в динамике за длительный период времени, эта информация не представляет интереса.

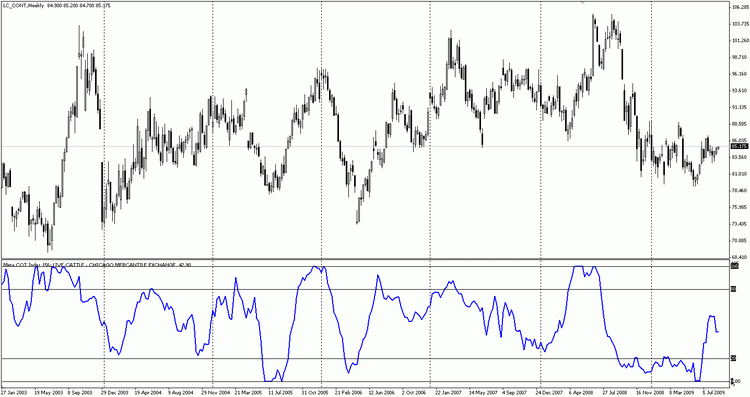

2.3 Наблюдаем за позициями крупных хеджеров

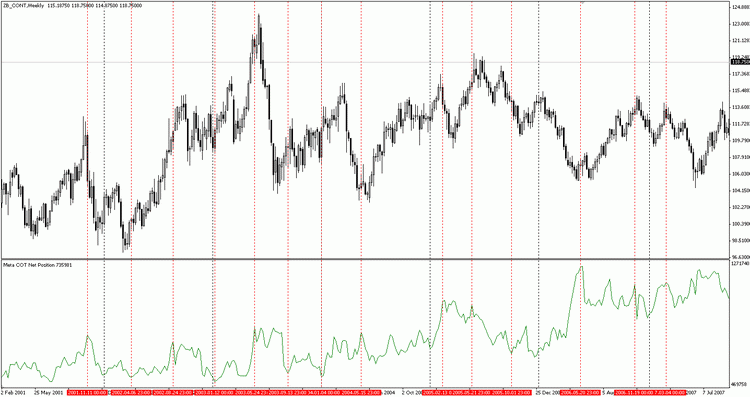

Итак, настало время составить статистику покупок и продаж хеджеров и проследить за их действиями в течении длительного периода времени. Для примера используем ценовой график уже знакомой нам пшеницы с наложенным на него индикатором, показывающим длинные и короткие позиции операторов. График состоит из недельных баров и охватывает период с середины 2001 по середину 2009 года:

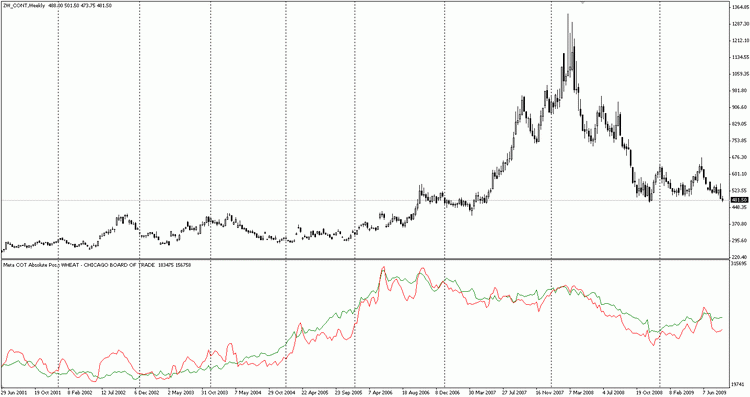

График 2-4. Пшеница, длинные и короткие позиции операторов, недельные бары

Зеленой линией здесь показана длинная позиция операторов, красной – короткая. Все позиции указаны в абсолютном выражении, т.е. они не имеют знака. Просто необходимо подразумевать, что красная линия – это абсолютный размер коротких позиций, а зеленая – абсолютный размер длинных позиций. В целом, короткие позиции операторов доминировали над длинными позициями до весны 2004 года (красная линия выше зеленой), после чего операторы в целом, стали больше покупать, чем продавать (зеленая линия выше красной). Все-таки такой график оставляет много не ясного и не показывает ключевые моменты перелома. Теперь давайте посмотрим на этот же график, но уже с наложенным индикатором чистой позиции операторов:

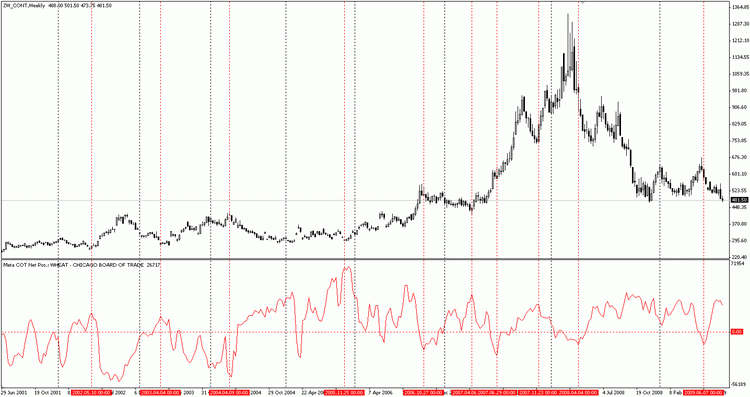

График 2-5. Чистые позиции операторов. Недельные бары

Здесь видно больше интересных моментов. Обратите внимание, что когда уровень чистой позиции операторов был относительно высоким, то через некоторое время рынок шел вверх. В тоже время, когда уровень чистой позиции был относительно низким, рынок в скором времени «проседал». Конечно, далеко не все предсказания этого индикатора сбывались, но даже если бы получилось войти хотя бы в одной правильной точке, это принесло бы колоссальную прибыль.

Обратите внимание на экстремально высокую чистую позицию операторов в конце 2005 года! Никогда еще до этого ни после того, операторы не имели такого высокого значения чистой позиции. А теперь посмотрите, что происходило с рынком после этого. Началось неумолимое движение вверх, продолжавшееся более 2 лет. В результате цена поднялась более чем на 700 (!) долларов. Здесь были и другие моменты, указывающие нам на благоприятную возможность для спекуляции.

Например, после сильного падения цены в конце 2007 года, многие могли подумать что бычьему тренду пришел конец. По всей видимости, операторы не разделяли такой точки зрения. В то время как другие пытались избавиться от своих длинных позиций (мы знаем это по отчетам трейдеров), операторы скупали рынок! Подъем не заставил себя ждать. В скорее ценовой максимум был обновлен, а затем на рынке и вовсе началась паника. За эти четыре месяца цена выросла еще на 400 долларов! Сигналы, подаваемые операторами к продаже были не столь убедительными. Тем не менее, во многих случаях трейдеру удавалось бы выбраться из рынка невредимым, если бы он использовал простую технику трала своего стопа. В любом случае, все убытки могли бы быть компенсированы одной хорошей сделкой.

Ключевыми словами здесь являются «незадолго после этого». Не забывайте, что этот индикатор не рассчитывается с помощью цены. Он полностью от нее независим. Мы могли бы убрать график цены, но индикатор чистой позиции операторов все равно показывал бы те же значения. Цена – последнее рыночное изменение. Сначала меняется баланс сил спроса и предложения, а еще до этого меняется умонастроения крупных участников рынка. Наблюдая за тем, что делают операторы, мы наблюдаем за изменением рынка еще на ранней стадии, когда изменения цены еще не последовало. Это дает нам уникальное преимущество занять место в еще полупустом вагончике будущего тренда-локомотива. Когда поезд тронется, многие опоздают на него, но только не трейдеры использующие отчеты комиссии!

В качестве примера я указал первый попавшийся график, но есть много других товаров, для которых действуют те же правила. Давайте понаблюдаем за золотом и серебром через призму операторов:

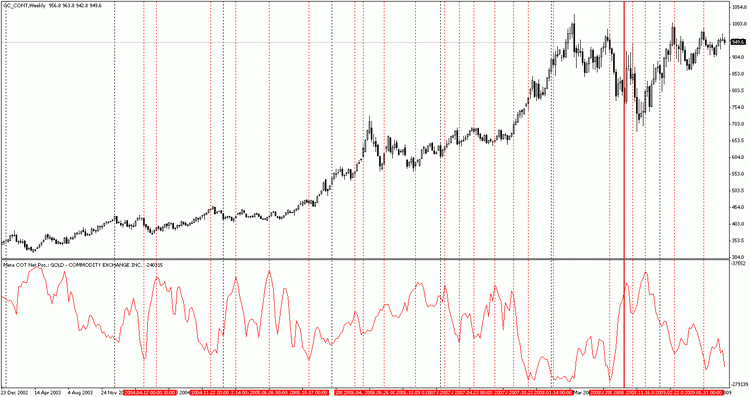

График 2-6. Золото, чистые позиции операторов. Недельные бары

График золота буквально утыкан благоприятными возможностями для спекуляции. Далеко не все из них вели к сверх прибылям, но многие из них могли бы принести существенный доход. Если бы трейдер гармонизировал свои точки входа с основным бычьим трендом, что длился многие годы, он мог бы сорвать очень большой куш. Напомню, нас интересуют моменты, когда чистая позиция операторов достаточно высокая, эти точки мы рассматриваем как потенциальные места для покупки. То же относится и к продажам: мы ищем относительно низкие уровни их чистой позиции и пытаемся зашортить, ища благоприятные моменты для продаж.

Обратите внимание на то сумасшествие что творилось с золотом в конце 2008 года. После сильного падения закончившегося в первых числах сентября, начался неожиданный подъем. Фактически за один день золото взметнуло вверх на 90 долларов! После чего до конца сентября находилось на высокой ценовой отметке, правда весьма не долго. Вскоре после этого случился новый обвал, и в конце октября золото обновило свой годовой минимум.

Могли бы мы хотя бы частично предсказать эту тряску? Вполне, и все благодаря использованию отчетов по сделкам трейдеров. Обратите внимание, что не задолго до бычьей пятницы (именно в этот день золото «неожиданно» поднялось на 90 долларов), операторы практически перестали продавать этот металл. На этом рынке они являются производителями товара, и все эти годы не было бы ни одной недели, когда их покупки превышали бы продажи. Фактически своим отказом от продаж они вызвали панику среди золотых быков. Возник дефицит металла взметнувший цены вверх.

И хотя ценам не удалось удержаться на этом олимпе долго, операторы все же успели продать некоторое количество своего металла золотым быкам, которые последними среагировали на ценовой выброс. Дальше последовало падение цен, после чего операторы сократили свои продажи золота до четырехлетнего минимума (из чистая позиция увеличилась (см. график). Снова возник эффект конкуренции между продавцами. Дефицитный товар стал расти в цене, и на этом можно было бы неплохо заработать. Теперь обратимся к графику серебра:

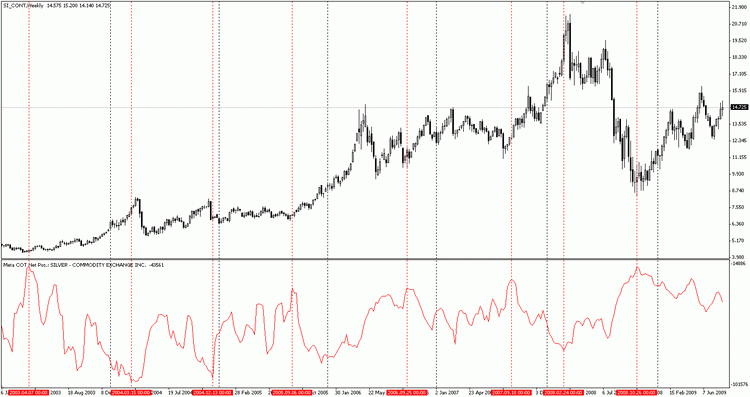

График 2-7. Серебро и чистые позиции операторов. Недельные бары

И снова мы видим здесь то же что и на золоте. Всякий раз, когда график чистой позиции достигал относительного максимума, серебро делало новый рывок к солнцу. Относительно низкие уровни говорили о спадах в восходящем тренде серебра.

Вывод можно сделать один. Рынки ценных металлов в значительной степени контролируются небольшой группировкой профессионалов, определяющих их конъюнктуру. Любой трейдер, желающий торговать прибыльно на этих рынках должен учитывать влияние этих сил.

2.4 Индекс чистой позиции

Что считать «относительно» высоким уровнем чистой позиции, а что низким? Как правильно заметил Ларри Вильямс, пол для одного является потолком для другого. Поэтому необходимо использовать нормализованный индикатор, который бы четко говорил о том, в какой фазе находятся отслеживаемые нами позиции. Такой индикатор существует, он называется COT Index. Индекс представляет из себя не что иное как обычный стохастический осциллятор, рассчитанный для значений отслеживаемых позиций. Напомню его формулу [1]:

Т.е. текущий уровень цен сравнивается с максимальной амплитудой цен за три года. Индекс может рассчитывается за любой период времени, а не только за три года. Принято использовать период не менее 26 недель, т.е. полугодовой индекс. В более долгосрочных сделках используется 156 недельный или трех летний индекс. Индекс показывает относительную текущую силу в процентах, по сравнению с выбранным периодом. Пример расчета индекса для операторов приведен ниже, цифры означают количество контрактов [1]:

Значение текущей недели | 350 |

Минимальное значение за последние три года | -150 |

Разность | 200 |

Максимальное значение за последние три года | 750 |

Минимальное значение за последние три года | -150 |

Разность | 600 |

Индекс = (200/600)x100=0,33x100=33%;

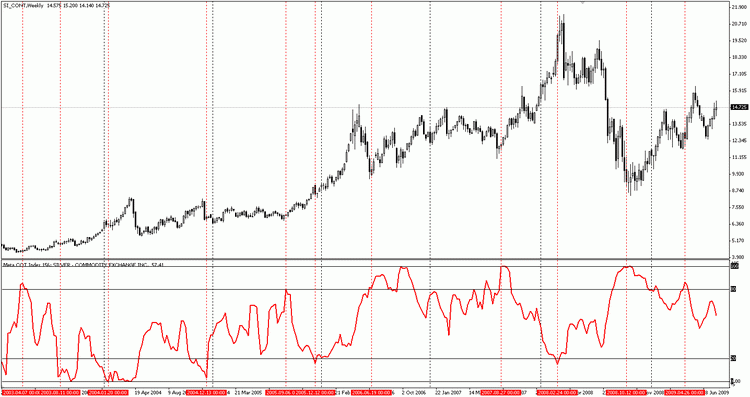

Т.е. в данном случае операторы настроены скорее по медвежьи чем по бычьи. Если индекс достигает экстремально низких уровней, т.е. находится в нижних 20%, то рынок склонен к падению. Если индекс достигает экстремально высоких уровней, т.е. находится в верхних 80%, то рынок склонен к развороту вверх. Чтобы убедится в этом, давайте взглянем на тот же график серебра, но уже с помощью 156 недельного индекса:

График 2-8. Серебро и 156-недельный индекс операторов. Недельные бары

Можно использовать и более низкие пороговые уровни, например 75% и 25%. Смысл будет неизменным, индикатор будет указывать на потенциальные зоны перекупленности и перепроданности.

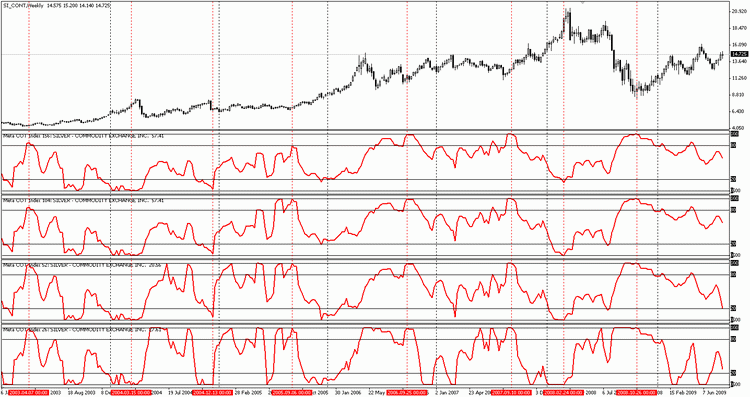

Как ни странно, но период индекса не сильно изменяет картину динамики отслеживаемых позиций. Вот пример нескольких индексов с различными периодами усреднения для серебра:

График 2-9. Различные периоды индекса операторов для серебра. Недельные бары

Здесь используется (сверху вниз) 156 недельный, 104 недельный, 52 недельный и 26 недельные индексы операторов. Только 26 недельный индекс показывает более частую амплитуду движения. Остальные виды усреднения практически не изменяют вид индикатора. Какой период усреднения использовать зависит от личных предпочтений каждого. Можно, например, использовать 156 недельный период усреднения, он показывает динамику изменения позиций достаточно широко, и в то же время дает четкий процентный результат бычьего настроя отслеживаемых позиций.

COT Индекс применяется для отслеживания не только бычьего настроя операторов, но и некоммерческих трейдеров, а так же мелких спекулянтов.

2.5 Структура открытого интереса

В первой части были разобраны примеры влияния объема товара не его цену. В качестве мерила объема товара, выставляемого на рынок, эффективно использовать открытый интерес (OI). Из экономической теории следует, что рынок, характеризующийся относительно высоким уровнем открытого интереса более всего склонен к развороту цен вниз. То же правило относиться и к рынку, открытый интерес которого относительно мал. В этом случае его цены наиболее склонны к движению вверх.

Теперь настало время разобрать его структуру. Из отчетов по сделкам трейдеров известно, что основными участниками фьючерсных рынков являются хеджеры, также называемые операторами, и «некоммерческие трейдеры» - представляющие собой в основном крупные товарные фонды. Есть и третья, малозначимая группа трейдеров – мелкие спекулянты или так называемая «толпа». В силу малых объемов совершаемых ими сделок, они не способны влиять на рыночную стоимость товара. Объем операций, совершаемых этой категорией высчитывается косвенным образом и представляет разность между открытым интересом и суммой открытых позиций опера-торов и некоммерческих трейдеров.

Еженедельный уровень открытого интереса отражается в отчетах коммисси CFTC. Так как OI пред-ставляет собой совокупное количество открытых длинных и коротких позиций, а оно всегда равно, то его уровень можно расчитать двумя способами, с помощью подсчета совокупной длинной позиции или с помощью подсчета совокупной короткой позиции. Вот эти формулы:

OI = Noncommercial Traders Long + Noncommercial Traders Spreading + Operators Long + Nonre-portable Long;

OI = Noncommercial Traders Short + Noncommercial Traders Spreading + Operators Short + Nonre-portable Short;

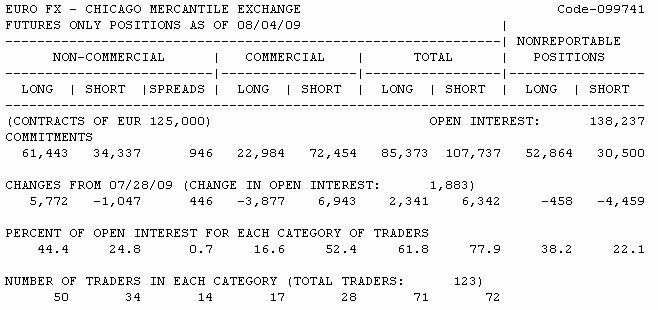

Теперь обратимся к отчету за 4 августа 2009 по фьючерсам на евро и рассчитаем открытый интерес для этого рынка используя эти две формулы:

Таблица 2-10. Отчет по фьючерсам на евро за 4 августа 2009 года

OI = 61 443 + 946 + 22 984 + 52 864 = 138 237;

OI = 34 337 + 946 + 72 454 + 30 500 = 138 237;

Независимо от формулы подсчета уровня открытого интереса, результат один и тот же. Однако можно заметить, что в данном случае, длинные позиции в основном удерживают крупные неком-мерческие трейдеры (61 337 контрактов), в то время как операторы предпочитают шортить (52 864 контракта). Логичным продолжением анализа структуры открытого интереса был бы расчет доли каждой из этих трех групп в открытом интересе. Например, доля коротких позиций операторов за представленный период составила 52,4 % от открытого интереса (78 454 / 138237 x 100%). Этот показатель представлен в разделе «Percent of open interest for each category of traders».

Однако интерес представляет динамика изменения доли каждой из трех групп трейдеров. Если собрать эту информацию за длительный период времени можно построить соответсвующий график. Расчетом такого графика занимается индикатор «Meta Cot: Percent Position in OI». Он рассчитывает эти данные для каждой из трех групп трейдеров.

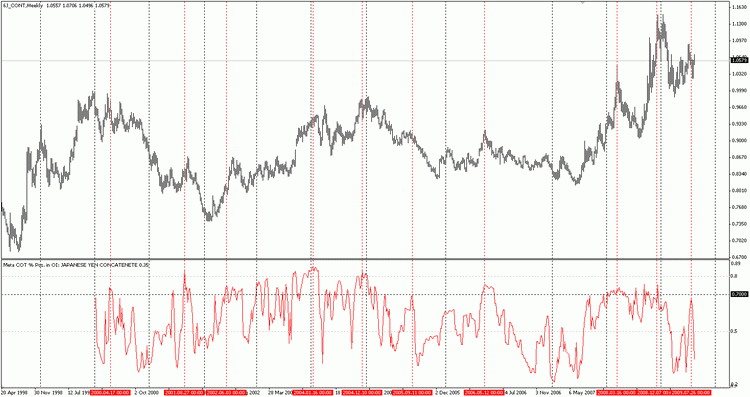

На рисунке 2-14 изображен долгосрочный график фьючерса на японскую йену. Всякий раз, когда доля короткой позиции операторов составляла 70% и более от открытого интереса йена была близка к своему развороту вниз. Красной пунктирной линией отмечены такие моменты. Тоже верно и для разворотов вверх. Практически всякий раз, когда доля коротких позиций операторов была ниже 30% от открытого интереса, рынок был близок к своему дну, а зачастую после этого начинали свое движение долгосрочные бычьи тренды.

График 2-11. Доля короткой позиции операторов в открытом интересе. Японская йена, недельные бары

Ларри Вильямс в своей книге «Секреты торговли на фьючерсном рынке» [1] предлагает связать значения открытого интереса и чистой позиции операторов в один индикатор. В самом деле, если относительная чистая позиция операторов достаточно низкая и в то же время они держат существенную долю рынка то можно предположить, что рынок близок к своему максимуму и в скором времени произойдет разворот вниз. Такой индикатор рассчитывается по формуле:

Stochastic Oscillator (Net Operators / OI);

Иными словами чистая позиция операторов делиться на открытый интерес, эти данные собираются за длительный период времени, и на их основе рассчитывается стохастический осциллятор. Этот индикатор получил название индекс операторов Вильямса (Williams Commercial Index), или просто WILLCO. Сам Ларри Вильямс рекомендует использовать 26 периодное или полугодовое усреднение, однако можно использовать и другие виды усреднения, например годовое (52-недельное) или трех летнее (156-недельное).

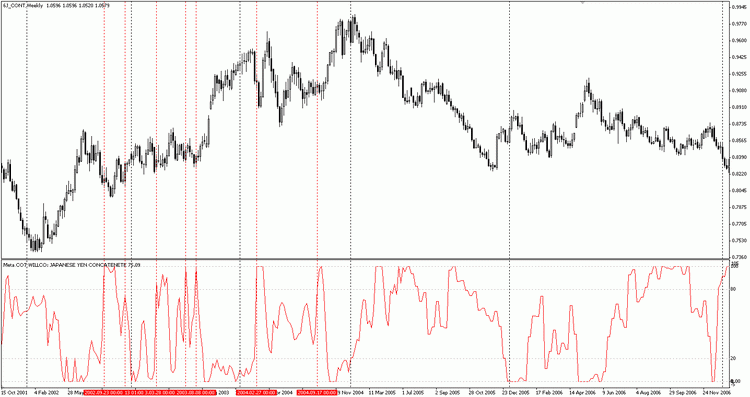

Принцип его использования тот же, что и индекса COT, всякий раз когда его значение превышает 80% - ждите разворот рынка вниз, всякий раз когда его значение ниже 20% - ждите разворота рынка вверх. На рисунке 2-15 представлен индикатор WILLCO применительно к японской йене. На графике красными пунктирными линиями показаны те же самые уровни, которые были отмечены самим Ларри Вильямсом на этом же самом графике [1]:

График 2-12. 26-недельный WILLCO и недельный график японской йены

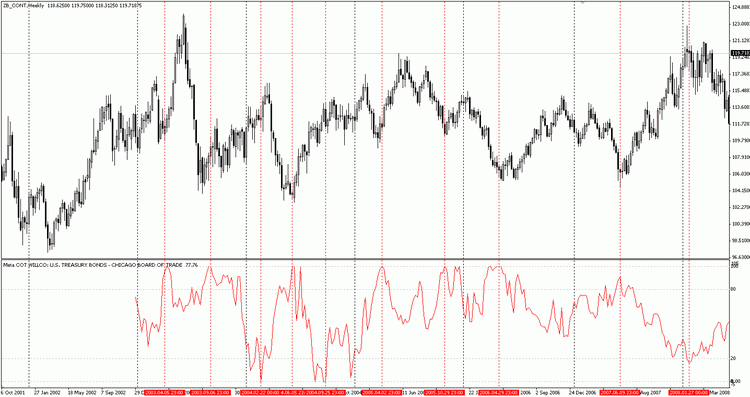

Как видно, в дальнейшем указания этого индикатора не были такими точными. Однако увеличение периода снимает эту проблему. На графике казначейских бондов представлен этот же индикатор, но с периодом усреднения 156 недель:

График 2-13. 156 недельный WILLCO и недельный график казначейских бондов

На этот раз на графике отмечены как экстремально высокие уровни, так и экстремально низкие. Теперь точность индикатора просто поражает, и это при том, что данные для его построения абсолютно не связаны с ценой! Несомненно, казначейские облигации США – крайне чувствительны к действиям операторов!

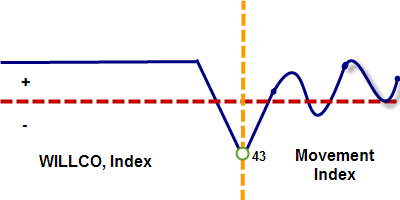

2.6 Индикаторы изменения моментума

Этот индикатор предложил использовать Стэфан Брис, в своей книге «The Commitments of Traders bible». Его принцип действия прост, он представляет разницу между текущим COT-индексом и этим же индексом 6 периодов назад, вот его формула:

COT-Index (p) – COT-Index(p-n);

Где p – текущий уровень индекса, n – период равный 6.

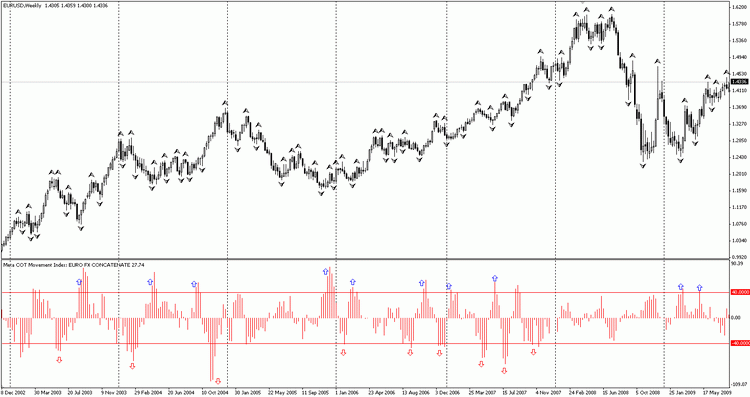

Замечу, что дельта индекса может быть в принципе любой, а не только 6-периодной. Кроме того, индекс можно рассчитать для всех участников фьючерсного рынка, и даже для самого открытого интереса. Этот индикатор получил название Movement Index, или просто индекс движения. В основном он применяется для подтверждения завершения коррекции на долгосрочных трендах. Показания интерпретировать просто. Если значения индекса поднимается выше 40% - текущее нисходящее движение подходит к концу. Ожидается подъем цен. Если значение индекса опускается ниже 40% - текущее восходящее движение подходит к концу. Ожидается снижение цен. Давайте поработаем с этим индикатором на примере фьючерса на евро:

График 2-14. Movement Index EURO

Евро за прошедшие годы имело устойчивый повышательный тренд. Синими стрелками указаны места, где индикатор пересекал 40% барьер. Обратите внимание на невероятную точность индикатора, всякий раз после того, как индикатор пробивал 40% уровень, цена завершала свою коррекцию, и евро продолжал расти. Показания индикатора к продажам не были столь точны. Однако за-астую, после того как movement index пробивал нижнюю границу -40%, начиналась коррекция. Необходимо учитывать реактивность индикатора. Он является своего рода барометром моментума COT. Он хорошо показывает турбулентность рынка. Его применение особенно хорошо в агрессивной и менее долгосрочной торговле.

Следующий индикатор является экспериментальным и до этого времени нигде не описывался. Ларри Вильямс в девятой главе его книги исследует изменение открытого интереса на фоне действия операторов. При этом не совсем ясно как конкретно использовать эту взаимосвязь. На одних примерах Ларри Вильямс показывает дивергенцию/конвергенцию. На других делает вывод о том, что увеличения продаж или покупок операторов также увеличивает уровень OI. Исследование индекса движения подтолкнуло на мысль о том, что вполне возможно следить за изменением позиций операторов на фоне изменения уровня открытого интереса. Наиболее интересными представляются следующие модели взаимодействий:

1. уровень открытых позиций падает – уровень чистой позиции операторов растет.

2. уровень открытых позиций растет – уровень чистой позиции операторов падает.

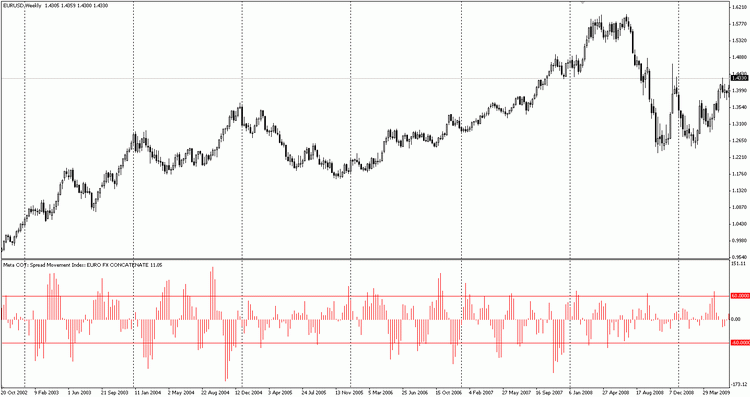

Иными словами, здесь имеет быть место некое расхождение между действиями всех участников рынка (открытый интерес) и действиями операторов. Такое изменение лучше всего было бы наблюдать на основе индекса движения рассчитанного как для открытого интереса так и для индекса операторов. Сравнивая их разность, мы можем определить расхождения действий хеджеров с действиями остального рынка. Такой индикатор был назван Spread Movement Index, вот его формула:

Movement Index (Operators) – Movement Index (Open Interest);

В целом, его показания похожи на показания простого Movement Index, как и показания WILLCO похожи на показания COT Index. Здесь приблизительным критическим уровнем будут значения 60% и -60% соответственно. Его анализ проводится по тем же правилам что и обычный индекс движения. Рассмотрим поведение этого индекса на примере евро:

График 2-15. Spread Movement Index EURO

Как видно, его показания также указывают на важные переломные моменты и места завершения коррекции. Однако использовать этот индикатор следует с осторожностью. Его достоверная эффективность пока не доказана.

2.7 Наблюдаем за позициями крупных товарных фондов

Основной целью крупных товарных фондов является спекулятивное получение прибыли на товарных рынках. Сами методы их торговли опираются на следовании общей тенденции. Как только цена превышает определенный n-недельный максимум некоторые из фондов открывают длинную позицию. Это придает дополнительное движение цене вверх. Возможно, одной из основных причин трендовости рынка в среднесрочной перспективе являются действия крупных товарных фондов.

По некоторым оценкам наиболее часто фонды выбирают 26-недельный максимум/минимум [1,79]. Фонды входят на рынок постепенно, используя технику наращивания позиций, к тому же многие фонды используют более долгосрочные стратегии входа. Например, если цена достигла своего 26-недельного максимума, некоторые из фондов открывают длинные позиции. Затем цена двигается дальше наверх и достигает своего 52-недельного максимума. Более осторожные фонды включаются в игру и входят в лонг, вместе с ними наращивают свои позиции фонды заключившие длинные сделки ранее. Наконец цена достигает своего 156-недельного максимума. К этому моменту кто хотел – тот купил. Все. Больше покупателей не осталось.

Трендовые стратегии всех фондов задействованы по максимуму. Рынок накален до предела. Раз желающих купить больше не осталось, а мы знаем, что их больше нет благодаря отчетам трейдеров, цена в скором времени должна пойти вниз, и… в скором времени именно так и происходит. Цена начинает свое движение вниз. На рынке к этому моменту крайне высокое количество участников (нам известно это по уровню открытого интереса), в их рядах начинается паника.

Вначале от своих длинных позиций стараются избавиться те, кто вошел в рынок позже других и еще не успел получить достаточный уровень прибыли, который просто необходим для долгосрочного удержания позиции. Они придают цене дополнительное ускорение и она начинает все быстрее падать вниз. Вскоре паника усиливается и все больше участников пытаются ликвидировать свои длинные позиции. Все пытаются протиснуться в один дверной проем. Паника нарастает настолько, что цена буквально обрушивается вниз, в течении очень короткого периода времени.

После того, как рынок покинула толпа а цена оказалась на дне пропасти, именно после того операторы начинают свою игру и снова входят на рынок, грамотно наращивая свои длинные позиции. Их расчет прост – операторы, использующие рыночное сырье для производства своего товара заинтересованы купить товар по бросовым ценам. Операторы-производители, напротив, сокращают свои продажи до минимума, ведь так не выгодно продавать товар по низким ценам. В итоге чистая позиция операторов будет крайне высокой. Индикаторы отобразят этот факт соответствующим образом. Начнется эффект конкуренции спроса, после чего цена снова начнет постепенно повышаться. Круг замкнется. История начнет повторяться вновь.

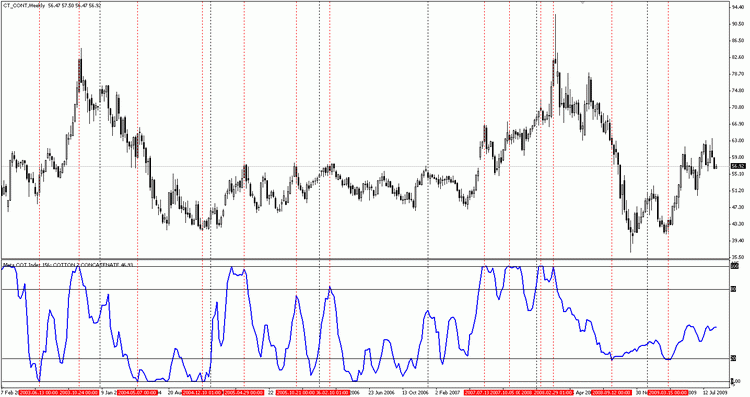

Давайте изучим действия крупных некоммерческих трейдеров исходя из вышеизложенной концепции с помощью трех летнего индекс примененного на этот раз к чистой позиции некоммерческий трейдеров:

График 2-16. Скотина и чистая позиция некоммерческих трейдеров

Как видно на рынке живой скотины действия некоммерческих трейдеров довольно точно воспроизводят текущий тренд. Если цена идет вверх – фонды покупают, если вниз - фонды продают, все просто. Примечательным является тот факт, что всякий раз, когда фонды наращивали свои длинные позиции до максимума – цена на скотину шла вниз. Когда же фонды были настроены максимально по-медвежьи - цена разворачивалась и шла вверх.

Думаю, финансовые перспективы инвесторов, решивших инвестировать свои средства в фонды весьма сомнительные. Подобное поведение некоммерческих трейдеров не является исключительным для этого рынка. На других рынках модель их поведения остается неизменной:

График 2-17. Хлопок и 156-недельный индекс чистой позиции некоммерческих трейдеров

В то время как вершины индекса четко показывали на предстоящий разворот рынка, его низкие значения, как правило, были преждевременными. В любом случае этот график показывает что крайне благоразумно шортить, когда «большие парни» покупают.

2.8 Наблюдаем за позициями мелких спекулянтов

По спецификации CFTC, мелкие спекулянты, - это все те, чьи подотчетные позиции слишком малы, чтобы попасть в любую из двух вышеперечисленных групп. Их точное количество неизвестно, хотя можно предположить, что общее их число достаточно внушительное. Для примера можно обратиться уже к уже знакомому нам краткому отчету CFTC по пшенице на Чикагской товарной бирже:

Таблица 2-18. Доля мелких спекулянтов в кратком отчете по пшенице

Как видно из отчета общее количество крупных участников рынка невелико. На короткой стороне – 286, на длинной – 304. 286 участников рынка держат 91.8 % всех длинных позиций а 304 трейдера 88.5 % всех коротких позиций. Можно ли назвать этих крупных участников рынка толпой? Не думаю. Зато многочисленные трейдеры не попадающие в отчет комиссии и есть те самые мелкие спекулянты, создающие рыночную толпу.

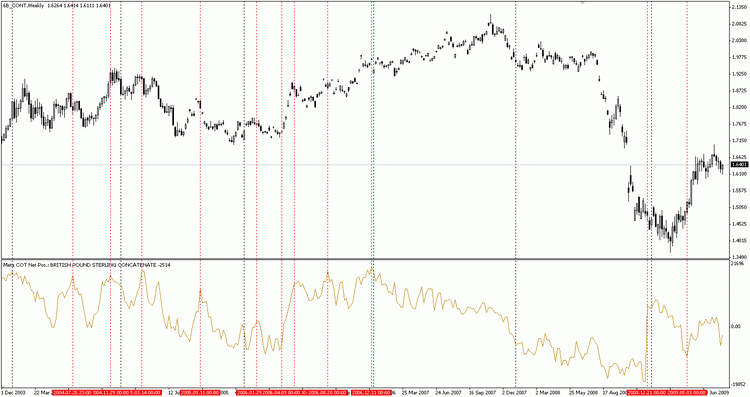

В данном случае толпа контролирует только 8.2% длинных позиций и 11.5% коротких позиций. Было бы весьма примечательно понаблюдать за историей покупок и продаж этой категории трейдеров. Давайте обратимся к графику фунта стерлингов за длительный период времени, но на этот раз проследим за чистыми позициями этой категории трейдеров:

Рисунок 2-19. Чистая позиция мелких спекулянтов по фьючерсам на британский фунт

Обратите внимание на тот факт, что всякий раз, когда чистые позиции толпы достигали относительно высоких значений, рынок проседал вниз. Напротив, когда толпа разочаровывалась в фунте стерлингов и начинала его продавать, начиналось приличное ралли. Особенно примечательным были два последних момента отмеченных красными линиями. После грандиозного падения фунта, мелкие спекулянты решили, что дно уже достигнуто и движение вверх неизбежно. Буквально в течении одной недели они вырвались из нетто-продавцов в нетто-покупателей. Однако дно еще не было достигнуто. Фунт продолжал падать еще около двух месяцев. За это время настроение толпы изменилось, и она стала снова в основном продавать. И снова толпа ошиблась. Фунт стерлингов показал приличное ралли.

Общее правило анализа торговой деятельности этой группы простое. Постарайтесь действовать противно тому, как поступает толпа. Если неподотчетные трейдеры резко увеличили свои продажи – постарайтесь купить, если они напротив начали покупать, - постарайтесь зашортить.

3. Техническая реализация

3.1 Задачи и структура проекта MetaCOT

Итак, после того, как мы рассмотрели все индикаторы входящие в состав проекта, настало время изучить их устройство. Ясное понимание принципа их действия поможет Вам избежать многих проблем связанных с актуализацией данных и настройкой индикаторов.

Прежде всего, необходимо изложить принципы организации программного обеспечения, вот они:

1. Открытость. Весь исходный код проекта является открытым и общедоступным. Любой же-лающий может скачать и скомпилировать эти инструменты на своем компьютере. Более того, вся технология работы этого комплекса подробно описана в этой статье, поэтому его работа прозрачна и будет понятна любому, даже технически не подкованному пользователю.

2. Универсальность. Комплекс включает в себя все инструменты анализа данных CFTC описываемые в книге Ларри Вильямса, включая его индикатор WILLCO, который к слову сказать от-сутствует во всех прочих проектах. Более того, набор включает в себя специальные скрипты, группирующие информацию особым образом. В итоге Вы можете в автоматическом режиме объединять различные инструменты и даже создавать новые! Кроме того, архитектура проекта разработана таким образом, что создавать новые индикаторы COT на основе проекта не составит труда. Основные данные COT за требуемую дату можно получить с помощью одной единственной функции. А уже эти данные можно с легкостью использовать для расчета другого индикатора.

3. Автоматизация. Данные CFTC крайне объемны. Они содержат информацию о сотни рынках, к тому же информация по каждому рынку разбросана по разным файлам и годам. С помощью скриптов Meta COT теперь это не будет являться проблемой. Все что теперь необходимо делать, это скачивать один раз в неделю обновленный файл с сайта CFTC и запускать скрипт. Данные будут автоматически извлечены, сгруппированы и готовы к использованию.

4. Простота. Все индикаторы и скрипты создавались исключительно средствами языка программирования MQL, без помощи сторонних динамических библиотек. Применялись максимально простые алгоритмы организации и расчетов данных. Использовалась возможность специализации. Так на основе скриптов были разработаны программы по группировке, объединению, вы-воду и созданию новых данных. А уже эти данные использовались при построении индикаторов.

5. Независимость. Одним из важнейших факторов получения информации является количество передающих ее «узлов». Если информация передается напрямую от источника к получателю, возможность ее искажения гораздо меньше, чем если бы между источником и получателем бы-ли бы дополнительные посредники. Весь проект реализован таким образом, что информация для его работы берется напрямую от источника, без сомнительных посредников.

Проект включает в себя набор не скомпилированных программных файлов. Каждый файл необходимо размесить в определенном каталоге и скомпилировать соответствующим образом. Следущая таблица включает перечень файлов, их краткую характеристику и место установки:

|

Название файла |

Тип |

Размещение |

Назначение |

|---|---|---|---|

Meta COT Script Build.mq4 | Скрипт | ..\Meta Trader\experts\scripts\ | Основной, независимый скрипт подготовки данных. Создает набор файлов из стандартных CSV-файлов доступных на сервере CFTC.gov. Каждый созданный файл включает в себя информацию по одному инструменту. Название созданного файла соответствует названию инструмента. |

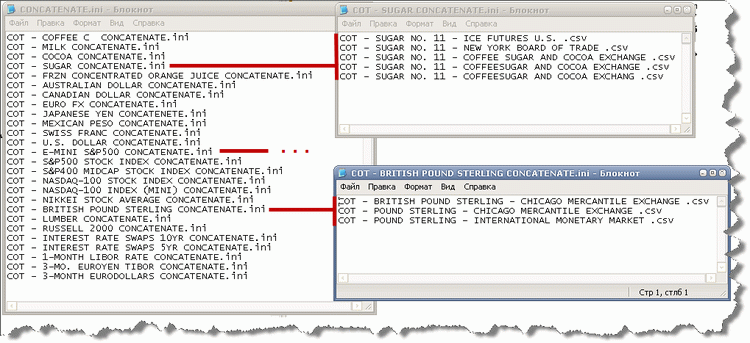

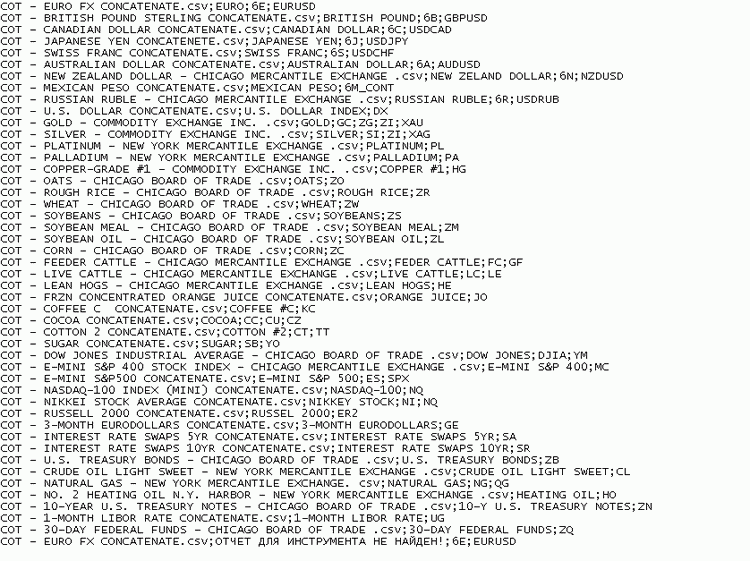

Meta COT Script Concatenate.mq4 | Скрипт | ..\Meta Trader\experts\scripts\ | Независимый скрипт. Объединяет несколько файлов в один на основе истории. Например, файл «COT - SUGAR NO. 11 - NEW YORK BOARD OF TRADE .csv» включающий в себя данные за период 2005.01.04-2007.08.28 и файл «COT - SUGAR NO. 11 - ICE FUTURES U.S. .csv» включающий в себя данные за период 2007.09.04-2009.09.01 будут преобразованы в файл «SUGAR CONCATENATE», включающий данные за период 2005.01.04 по 2009.09.01. |

Meta COT Script Agregation.mq4 | Скрипт | ..\Meta Trader\experts\scripts\ | Независимый скрипт. Объединяет несколько файлов в один на основе суммирования их значений. Например фалы «COT - WHEAT - CHICAGO BOARD OF TRADE .csv», «COT - WHEAT - KANSAS CITY BOARD OF TRADE .csv», « COT - WHEAT - MINNEAPOLIS GRAIN EXCHANGE .csv» будут преобразованы в один файл «WHEAT AGREGATION» содержащий сумму значений всех трех файлов. |

Meta COT Script Report.mq4 | Скрипт | ..\Meta Trader\experts\scripts\ | Для работы скрипта необходима библиотека «cotlib.mq4». Создает файл-отчет CSV, включающий в себя расчет всех индикаторов. Периоды усреднения и название инструмента выбираются в настройках скрипта. Может пригодится для анализа данных в прочих программных комплексах. |

Meta COT Absolute Position.mq4 | Индикатор | ..\Meta Trader\experts\indicators\ | Для работы индикатора необходима библиотека «cotlib.mq4». Отображает абсолютные позиции трейдеров всех категорий, включая открытый интерес. |

Meta COT Net Position.mq4 | Индикатор | ..\Meta Trader\experts\indicators\ | Для работы индикатора необходима библиотека «cotlib.mq4». Отображает чистые позиции трейдеров всех категорий, включая открытый интерес. |

Meta COT Index.mq4 | Индикатор | ..\Meta Trader\experts\indicators\ | Для работы индикатора необходима библиотека «cotlib.mq4». Отображает COT индекс всех категорий трейдеров, включая индекс открытого интереса. Период расчета устанавливается в настройках скрипта. |

Meta COT Percent Position in OI.mq4 | Индикатор | ..\Meta Trader\experts\indicators\ | Для работы индикатора необходима библиотека «cotlib.mq4». Отображает отношение чистой позиции каждой категории трейдеров к открытому интересу. |

Meta COT WILLCO.mq4 | Индикатор | ..\Meta Trader\experts\indicators\ | Для работы индикатора необходима библиотека «cotlib.mq4». Отображает WILLCO индекс расчитанный для всех категорий трейдеров. Период расчета устанавливается в настройках скрипта. |

Meta COT Movement Index.mq4 | Индикатор | ..\Meta Trader\experts\indicators\ | Для работы индикатора необходима библиотека «cotlib.mq4». Отображает индекс ускорения для каждой категории трейдеров включая открытый интерес, на основе COT индекса. Период расчета и размер дельты устанавливается в настройках скрипта. |

Meta COT Spread Movement Index.mq4 | Индикатор | ..\Meta Trader\experts\indicators\ | Для работы индикатора необходима библиотека «cotlib.mq4». Отображает индекс ускорения каждой категории трейдеров по отношению к такому же индексу ускорения открытого интереса. |

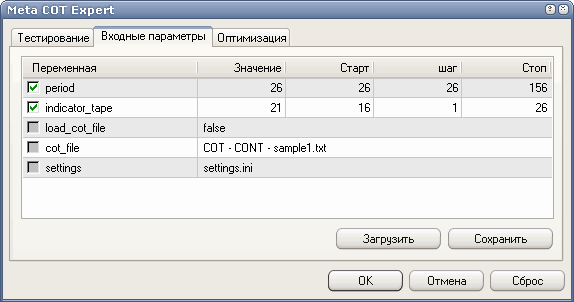

Meta COT Expert.mq4 | Эксперт | ..\Meta Trader\experts\ | Для работы советника необходима библиотека «cotlib.mq4». Тестирует COT индикаторы на исторических данных. |

cotlib.mq4 | Библиотека | ..\Meta Trader\experts\libraries\ | Ядро системы. Включает в себя структуры данных COT и метод их обработки. Представляет из себя большой набор массивов, определений и функции рассчитывающий значения для всех используемых индикаторов. |

CONCATENATE.ini | Файл-список | ..\Meta Trader\experts\files\ | Файл-список, содержащий название файлов-перечислений для объединения по времени. |

COT - * CONCATENATE.ini | Файлы-перечисления | ..\Meta Trader\experts\files\ | Файлы перечисления, содержащие списки файлов, которые необходимо объединить по времени. |

AGREGATION.ini | Файл-список | ..\Meta Trader\experts\files\ | Файл-список, содержащий название файлов-перечислений для суммирования. |

COT - * AGREGATION.ini | Файлы-перечисления | ..\Meta Trader\experts\files\ | Файлы перечисления, содержащие списки файлов, которые необходимо просуммировать. |

Таблица 3-1. Набор файлов Meta COT и пути их расположения.

Вам необходимо установить перечисленные файлы в соответствующие каталоги, после чего скомпилировать. После выполнения этих действий, в терминале MetaTrader должны появиться соответствующие пользовательские индикаторы, скрипты и советник.

3.2 Загрузка данных и создание отчетов

Все данные для работы индикаторов, как должно уже быть Вам известно, предоставляются некоммерческой организацией CFTC. Эти данные еженедельно публикуются на официальном сайте этой организации. Составляется несколько видов отчетов. Первый вид отчетов называется «Futures Only Reports», и включает в себя данные по сделкам совершенных только по фьючерсам. Второй вид отчета называется «Futures-and-Options Combined Reports» и включает в себя отчеты по фьючерсам и опционам.

Он представляет более полную информацию о том, что происходит на рынке. Его использование предпочтительней. Также имеется специальный вид отчета, называемый «Commodity Index Trader Supplement». Его основное отличие в том, что он составляется для ограниченного круга сельскохозяйственных рынков, и, самое важное, включает в себя четвертую категорию трейдеров, так называемых Commodity Index Traders (CIT).

Эти трейдеры занимают промежуточное положение. С одной стороны их позиции в отчетах «Futures Only Reports» и «Futures-and-Options Combined Reports» относятся к хеджерам, с другой - их поведение похоже на поведение крупных хедж-фондов. В целом, они являются нетто-покупателями, в отличие от классических хеджеров, которые в целом являются нетто-продавцами. Существует мнение, что именно эта категория трейдеров вносит панику на рынок. Резкие обвалы и подъемы – во многом их рук дело. Они обладают достаточной покупательной способностью, чтобы двинуть рынок в ту или иную сторону, в то же время основная их цель – получение спекулятивной прибыли. Данные по этой категории трейдеров доступны с 2007 года в форматах Exel и CSV. Пока, из-за малой истории их покупок и продаж, изучение их поведения – дело будущего. В настоящий момент этот вид отчета не поддерживается проектом.

Отчеты публикуются в нескольких форматах. Во-первых, это собственно таблицы отчеты. В этом формате не существует отчета «Commodity Index Trader Supplement», который Доступен только в виде EXEL и CSV файлов. Вид этих таблиц должен уже быть Вам знаком:

Рисунок 3-3. Фрагмент отчета COT в Exсel-формате

Также применяются обычные таблицы Exсel. В них содержаться те же самые данные, что и в обычном отчете, с той лишь разницей, что данные собраны за длительный период времени. Фрагмент этой таблицы представлен на рисунке 3-2:

Рисунок 3-3. Фрагмент отчета COT в Exсel-формате

Также комиссия публикует свои отчеты в формате CSV. Этот формат представляет из себя обычный текстовой файл с расширением «txt», данные в котором записываются через запятую. Это единственный формат, с которым работает Meta COT, поэтому этот формат необходимо описать более подробно. На рисунке 3-4 представлен отрывок такого файла:

Рисунок 3-4. Фрагмент отчета COT в CSV формате

Его структура может показаться хаотичной, но это не так. Файл состоит из строк и колонок. Количество колонок в файле – 128, количество строк зависит от количества инструментов и периода отчета. Обычно один файл-отчет содержит в себе данные за один год. Так например, отчет скаченный в этом формате в сентябре 2009 года, будет содержать данные с января 2009 года по сентябрь 2009 года (дата написания статьи). Первая строка состоит из 128 колонок, каждая из которых является названием соответствующего ряда колонок. Основой для построения данных являются файлы CSV.

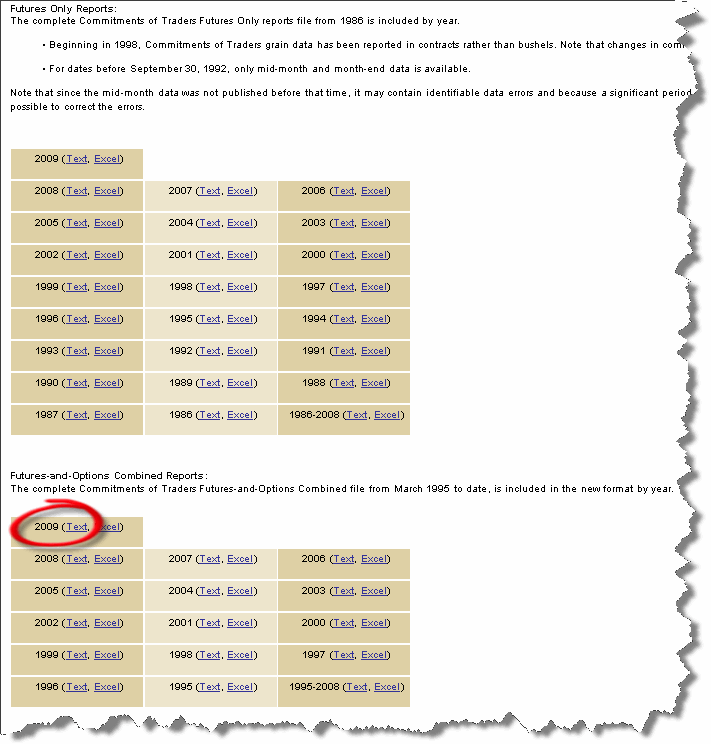

Теперь приступим к созданию нужных нам графиков. Данные COT удобно рассматривать за длительный период времени. Давайте подготовим данные с 2000 года по настоящее время. Итак, необходимо зайти браузером на страницу http://cftc.gov/MarketReports/CommitmentsofTraders/HistoricalCompressed/index.htm или перейти по разделам Home > Market Reports > Commitments of Traders, сайта CFTC.gov. Внизу страницы будут таблицы указанные на рисунке:

Рисунок 3-5. Архив данных

На странице представлены два вида отчета, только по фьючерсам, и по фьючерсам и опционам. Так как мы хотим построить данные с 2000 года, то резонно использовать второй вид отчета по фьючерсам и опционам (до 1995 года можно использовать только отчеты по фьючерсам). Однако форматы отчетов одинаковые, и вы можете использовать любой из этих двух видов. Скачайте себе на компьютер девять текстовых файлов начиная с 2009 и заканчивая 2000 годом. В последующем вы также можете скачивать один файл включающий в себя данные с 1995 по 2008 год и один файл 2009 года, однако в этом случае получившихся инструментов будет гораздо больше. Одна из ссылок на файл обведена на рисунки красным кружком. Скаченные файлы необходимо распаковать в каталог ..\Meta Trader\experts\files\.

Все файлы в архивах имеют одно и то же название annualof.txt, поэтому их необходимо переименовать. Название файлов может быть любым, однако эти названия необходимо зарегистрировать в специальном настроечном файле проекта names.ini. Он крайне прост и представляет из себя простое перечисление файлов, которое необходимо обработать. Так например, если файл за 2009 год называется 2009_Futures-and-Options.txt, за 2008 год называется 2008_Futures-and-Options.txt и так далее, то список обрабатываемых файлов будет выглядеть следующим образом:

Рисунок 3-6. Список файлов для извлечения данных COT

Если Вы переименуете скаченные файлы так же как указано в примере, то Вам не придется редактировать файл names.ini, по умолчанию скрипт будет работать именно с этим набором файлов. Если, по каким-то причинам Вам будет необходимо использовать другие имена, то вбейте новые названия файлов в names.ini, вместо тех, что указаны по умолчанию. Итак, в каталоге \files у Вас должны находится 9 файлов, так как указано на рисунке 3-6:

Рисунок 3-7. Содержание каталога MetaTrader\experts\files

Cодержание файла names.ini должно быть таким же как на рисунке 3-05. Важное замечание: порядок названий файлов-отчетов в файле nemes.ini имеет значение. Названия файлов должны быть перечислены в порядке убывания. Т.е. первым должен идти файл за 2009 год, а последним за 2000.

Теперь, когда данные подготовлены, настало время запусить скрипт Meta COT Script Build. Он работает в автоматическом режиме, а единственный параметр который он имеет – это название файла списка имен. В данном случае название файла names.ini, но название может быть любым. Это необходимо для гибкого решения некоторых задач.

Предположим, например, что по некоторым инструментам Вы хотите отслеживать так же данные по фьючерсам, без влияния опционов. В то же самое время по другим инструментам Вы желаете использовать более полные отчеты по фьючерсам и опционам. Вы можете закачать два вида отчетов на свой компьютер и создать для них два списка файлов, скажем names_option.ini и names_futures.ini.

Сначала можно получить данные по фьючерсам запустив скрипт с параметром names_list равным «names_futures.ini». После этого их необходимо будет сохранить в другом каталоге. Затем, когда нужные данные будут получены, запустиь скрипт вновь, но на этот раз с параметром names_list равным «names_option.ini». Будут сгенерированы данные для фьючерсов и опционов.

Через некоторое время после того, как Вы запустите скрипт, в каталоге files появятся множество файлов-отчетов в формате CSV. Каждый такой файл будет иметь вид «COT – Название рынка – Название биржи .CSV».

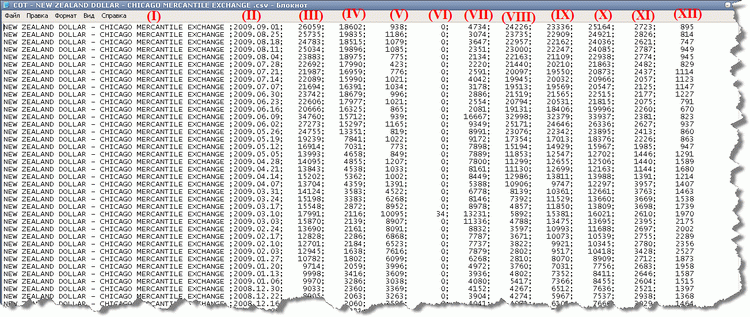

Многие из файлов будут неполные. Отчеты COT по некоторым рынкам имеют особенность ненадолго появляться, чтобы потом исчезнуть навсегда. Тем не менее, имеется достаточное количество инструментов, отчеты по которым выходят стабильно и регулярно. Позже мы рассмотрим инстру-менты входящие в отчет более подробно, а сейчас обратим внимание на сгенерированные файлы. Рассмотрим формат полученных файлов на примере одного из них: «COT - NEW ZEALAND DOLLAR - CHICAGO MERCANTILE EXCHANGE .csv». В этом файле, как несложно догадаться, находится нужная нам информация для фьючерса на новозеландский доллар. Попробуем открыть его в блокноте и посмотреть как он устроен:

Рисунок 3-8. Новозеландский доллар

Как видно, файл включает статистику за длительный период времени по одному инструменту, в данном случае по новозеландскому доллару. Названий колонок нет, этот файл используется для индикаторов, которым не нужны названия колонок. Тем не менее, для того, чтобы понимать, что означают эти цифры, разберем что означает каждая колонка:

I – Название инструмента;

II – Дата, на момент которой составляется отчет.;

III – Открытый интерес;

IV – Длинные позиции некоммерческих трейдеров;

V – Короткие позиции некоммерческих трейдеров;

VI – Покрытие некоммерческих трейдеров;

VII – Длинные позиции операторов;

VIII – Короткие позиции операторов;

IX – Совокупное количество длинных позиций подотчетных трейдеров;

X – Совокупное количество коротких позиций подотчетных трейдеров;

XI – Длинные позиции неподотчетных трейдеров;

XII – Короткие позиции неподотчетных трейдров.

Это все данные которые понадобятся для построения индикаторов COT.

На этом этапе информация по одним и тем же рынкам разбросана по разным файлам. Это связано с тем, что во-первых, со временем меняются названия биржевых площадок, на которых торгуется инструмент, во-вторых, название самих инструментов комиссия может изменить на свое усмотрение, или что еще более вероятно просто ошибиться в их названии. Изменение названия инструмента даже на один символ – существенное отличие для программы извлечения данных.